Рейтинг: 4.5/5.0 (1829 проголосовавших)

Рейтинг: 4.5/5.0 (1829 проголосовавших)Категория: Бланки/Образцы

о расходовании сырья по договору подряда

N ___ от "__"_______ ____ г. на переработку сырья

г. _______________ "___"_________ ____ г.

____________, именуем__ в дальнейшем "Подрядчик", в лице _____________, действующ___ на основании ________, в соответствии с условиями договора подряда N ___ от "__"_______ ____ г. и заданием Заказчика N __ выполнял работы по переработке __________ в _________________.

В соответствии с заданием объем сырья, необходимый для выполнения задания, с учетом технологического __%-ого запаса составляет ____________.

Срок передачи сырья: "__"______ ___ г.

По акту от "__"______ ___ г. Подрядчик получил указанное сырье от Заказчика.

Общий объем готовой продукции, выполненной Подрядчиком, составляет __________.

По акту от "__"______ __ г. готовая продукция в указанном объеме передана Заказчику.

Общий расход сырья для исполнения задания составил ____________________.

Остатка сырья нет.

Для совершенствования учета материалов в строительных организациях часто прибегают к использованию материального отчета. Документ применяется в случаях, когда материальная ответственность возложена на начальника или производителя строительных работ. Форма М-19 материального отчета утверждена законодательно.

Документ содержит данные обо всех расчетах по расходованию и поступлению материалов и оборотных средств. В случае если по некоторым видам предметов и материалов движения не было, данные по ним все равно следует отражать в отчете, поскольку информация о складских запасах должна быть предоставлена полностью.

Правила заполнения

Процесс заполнения документа включает в себя следующие этапы:

Предоставление отчета по материалам не является обязательным, его наличие может быть обусловлено производственной необходимостью. Составление документа обычно поручается материально ответственному лицу, а процессом проверки правильности заполнения отчета и достоверности отраженных показателей занимается работник бухгалтерии.

Поделитесь с коллегами:

Материальный отчет. Форма М-19.

Материальный отчет – документ, который применяется только в строительных организациях в случаях, когда материально ответственным лицом является непосредственный начальник или производитель работ. Материальный отчет имеет специализированную форму М-19, принятую законодательством Российской Федерации. ФАЙЛ СКАЧАТЬ

В материальном отчете отображаются все расчеты расхода и поступления материалов на предприятии. Если же по определенным материалам в отчетном периоде не происходило каких-либо движений, они все равно должны быть включены в материальный отчет для отображения полной информации относительно количества складских материалов.

Несколько этапов заполнения материального отчета:

Материальный отчет не является обязательным документом и составляется только по усмотрению ведомств или совнархозов. Составлением документа по форме М-19 занимается уполномоченное лицо, которое является материально ответственным, а так же работник бухгалтерии, занимающийся сверкой отображенных показателей.

Новое за 29 сентября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

Материальный отчет (Типовая форма № М-19) утверждена приказом Министерства статистики Украины «Об утверждении типовых форм первичных учетных документов по учету сырья и материалов» № 193 от 21.06.96 г. Бланк используется строительными организациями в случаях, когда начальник участка (исполнитель работ) является материально ответственным лицом. Форма предоставляется в бухгалтерию ежемесячно.

В шапке документа указывается название предприятия, код ЕГРПОУ и за УКУД, дата составления отчета, название строительного участка и фамилия материально-ответственного лица. Материально ответственное лицо заполняет форму только в количественном выражении и вносит данные в первую таблицу, где указываются данные о материальных ценностях по прибыли и по расходу, с указанием номенклатурного номера или номера группы материалов, количество документов и номера первичных документов. Под таблицей указывается количество принятых документов, и ставятся подписи лиц, сдавшего и принявшего документы. Вторую таблицу заполняет бухгалтерия и отражает в ней следующие данные: номенклатурный номер, наименование материала, единица его измерения и цена за единицу, остаток материалов на начало месяца, их движение (поступило, отпущено, потрачено), остаток на конец месяца.

Скачать материальный отчет (типовая форма №М-19) можно на нашем сайте.

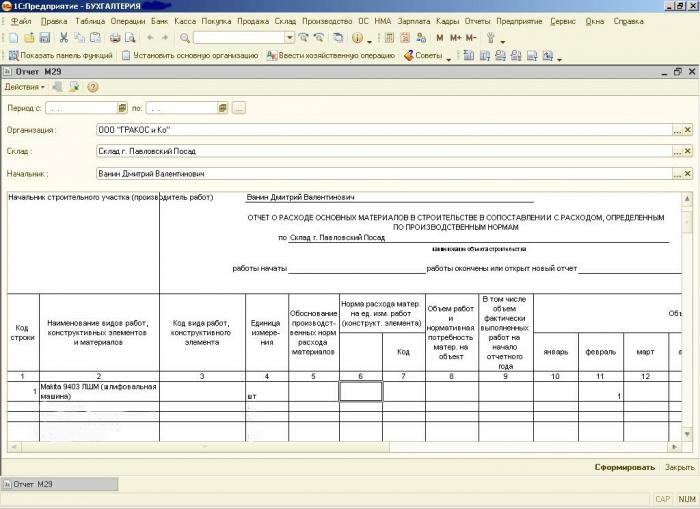

Форма М-29. Отчет о расходе материалов в строительстве

Форма М-29. Отчет о расходе материалов в строительстве

Отчет о расходе материалов в строительстве по форме N М-29 служит основанием для списания материалов на себестоимость строительно - монтажных работ и сопоставления фактического расхода строительных материалов на выполненные строительные и монтажные работы с расходом, определенным по производственным нормам.

Отчет по форме N М-29 открывается отдельно на каждый объект строительства и ведется начальником участка (прорабом) в течение года с применением необходимого количества вкладных листов.

Объектом строительства является каждое отдельно стоящее здание или сооружение (со всем относящимся к нему оборудованием, инструментом и инвентарем, галереями, эстакадами, внутренними сетями водоснабжения, канализации, газопроводов, теплопроводов, электроснабжения, радиофикации, подсобными и вспомогательными надворными постройками, благоустройством и другими работами и затратами), на строительство, реконструкцию или расширение которого должны быть составлены отдельный проект и смета.

В том случае, если на объекте работают несколько прорабов (мастеров), то отчет по форме N М-29 составляется старшим прорабом (начальником участка).

Отчет по форме М-29 состоит из двух разделов: I раздел "Нормативная потребность в материалах и объемы выполненных работ" и II раздел "Сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам". В I разделе приводятся данные об объемах строительно - монтажных работ и нормативной потребности основных строительных материалов, а во II разделе производится сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам.

При этом перечень основных материалов (конструкций и изделий), по которым показывается расход по нормам, разрабатывается строительной организацией и утверждается трестом или соответствующей вышестоящей организацией.

Данные раздела I о нормативной потребности в материалах заполняются производственно - техническим отделом (ПТО) строительной организации перед началом строительства объекта, данные I раздела о выполненных объемах работ и раздела II о расходе материалов заполняются прорабом.

Количество материалов, списываемых на себестоимость строительно - монтажных работ, указывается начальником или главным инженером строительной организации (СМУ, СУ, ПМК, ОКС, РСУ и т.п.).

Если прораб в отчетном месяце допустил перерасход материалов, то он вместе с отчетом представляет в ПТО объяснительную записку о причинах перерасхода по установленной форме.

Для проверки отчет ежемесячно представляется в ПТО и бухгалтерию строительной организации в установленные сроки.

При этом ПТО должен иметь дубликат отчета по форме N М-29 по каждому объекту, куда ежемесячно должны переноситься данные из отчетов прорабов о фактическом расходе и расходе, определенном по производственным нормам.

После проверки отчет по форме N М-29 за соответствующий месяц утверждается начальником строительной организации и не позднее чем через 3 - 4 дня возвращается прорабу для последующего заполнения.

Отчет по форме N М-29 составляется на основании:

1. Данных о выполненных объемах строительно - монтажных работ в натуральном выражении, взятых из формы первичного учета по капитальному строительству N КС-6 "Журнал учета выполненных работ".

2. Утвержденных производственных норм расхода материалов на единицу измерения объема конструктивного элемента или вида работ, подразделяющихся на:

общие производственные нормы расхода материалов (ОПНРМ) в строительстве, которые рекомендованы Госстроем СССР для применения во всех министерствах и ведомствах, осуществляющих капитальное строительство;

ведомственные производственные нормы расхода материалов, применяемые во всех или группе строительно - монтажных организаций данного министерства (ведомства) и не входящие в состав общих производственных норм;

местные производственные нормы расхода материалов, используемые только в отдельной строительно - монтажной организации и не входящие в состав ведомственных и общих производственных норм.

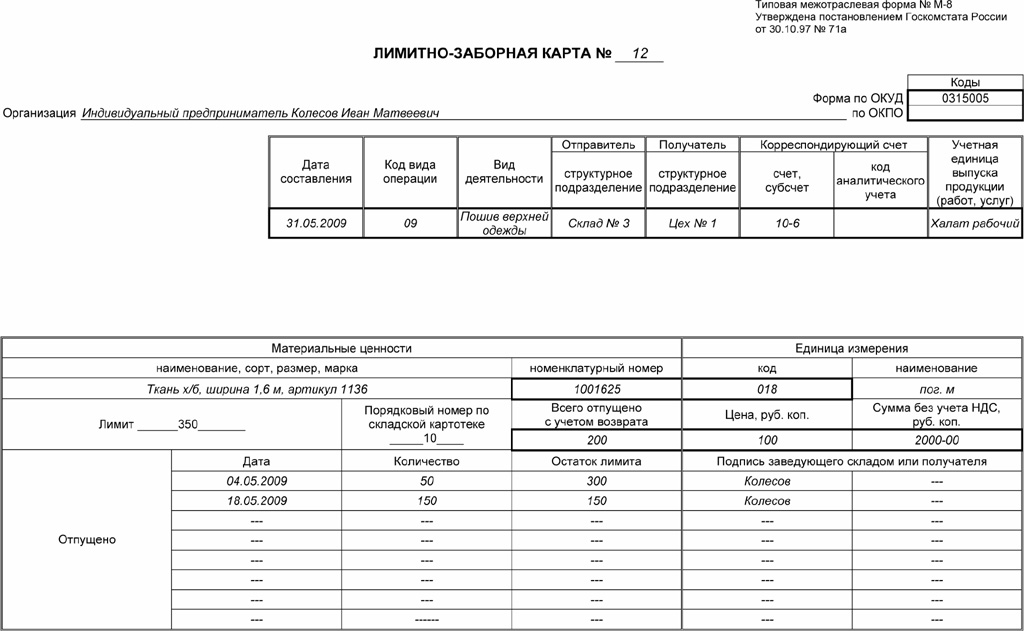

3. Первичных документов по учету материалов: лимитно - заборных карт, товарно - транспортных накладных, требований и т.п.

Для контроля за поставкой материалов и конструкций на объекты строительства прораб (мастер) должен иметь экземпляр комплектовочной карты, которая составляется ПТО строительной организации на каждый объект в отдельности в трех экземплярах. Второй экземпляр карты передается управлению производственно - технологической комплектации (УПТК) или другой снабженческой организации и третий остается в ПТО.

В комплектовочной карте приводятся данные об общей потребности основных материалов, изделий и конструкций для строительства объекта, данные о поставке этих материалов и изделий по плану и фактически за год в целом и по месяцам и остаток на конец года (образец комплектовочной карты прилагается).

Комплектовочная карта заполняется по видам материалов (бетон и железобетонные изделия, стеновые материалы, столярные изделия, кровельные материалы и т.п.) и по видам работ (инженерные сети, фундаменты, кирпичная кладка, монтаж панелей, столярные, плотничные, отделочные работы и т.п.).

При этом отдельные виды материалов и изделий могут указываться дробью в двух единицах измерения. Например, сборные железобетонные конструкции и изделия - в кубических метрах и штуках.

Поставка материалов для строительства временных зданий и сооружений и работ, выполняемых за счет накладных расходов, оформляется отдельной комплектовочной картой, которая составляется ПТО строительной организации по заявке прораба в соответствии с проектом организации работ.

Графы об общей потребности основных видов материалов в комплектовочной карте заполняются на основании расчетов, сделанных ПТО строительной организации по рабочим чертежам проекта.

Количество фактически поступивших на объект материалов за месяц записывается в комплектовочную карту начальником участка (прорабом) на основании данных материального отчета по форме N М-19 и других первичных документов, а в экземпляре, находящемся в УПТК, - на основании отгрузочных документов.

Сверка данных о поставке материалов и изделий во всех трех экземплярах комплектовочной карты производится ежеквартально.

В случае, если нормативная потребность (лимит) материалов не обеспечивает по каким-либо причинам (переделка и ремонт некачественно выполненных работ, отклонения в связи с изменением в рабочих чертежах и т.п.) своевременного и качественного окончания работ и ввода объекта в эксплуатацию, дополнительная поставка материалов производится по объяснительной записке прораба.

Дата: 2012-11-17 03:51:26 Размер: 40.9 Кб Скачано: 4474

Re: Форма отчета об использованных материалах

"Главбух". Приложение "Учет в строительстве", 2006, N 1

ПЕРЕРАБОТКА МАТЕРИАЛОВ ЗАКАЗЧИКА: СОСТАВЛЯЕМ АКТ

Стороны могут предусмотреть в договоре разный порядок приобретения материалов для строительно-монтажных работ. Мы рассмотрим ситуацию, когда материалы для строительства поставляет заказчик. Тогда подрядчику (субподрядчику) нужно отчитаться перед ним за расход этих материалов. Каким образом бухгалтеру отразить в учете операцию и оформить такой отчет документально?

Заказчик, передавая стройматериалы подрядчику для выполнения строительно-монтажных работ, сохраняет право собственности на них, а также на полученную из этих материалов готовую продукцию. Но не только. За ним также сохраняется право собственности и на отходы, полученные при переработке материалов. Подрядчик может либо вернуть их, либо оставить у себя. Правда, в последнем случае стороны должны уменьшить цену выполненной работы на стоимость неиспользованных материалов (п. 1 ст. 713 Гражданского кодекса РФ).

При этом в учете заказчика будет записано:

Дебет 10 субсчет "Материалы, переданные в переработку на сторону"

Кредит 10 субсчет "Сырье и материалы"

- переданы материалы подрядчику;

Дебет 08 субсчет "Строительство объектов основных средств"

Кредит 60

- отражена стоимость выполненных работ;

Дебет 19 Кредит 60

- отражен НДС по выполненным работам;

Дебет 08 субсчет "Строительство объектов основных средств"

Кредит 10 субсчет "Материалы, переданные в переработку на сторону"

- списана стоимость материалов, использованных подрядчиком при выполнении работ;

Дебет 10 субсчет "Сырье и материалы"

Кредит 10 субсчет "Материалы, переданные в переработку на сторону"

- возвращен подрядчиком остаток неиспользованных материалов.

Подрядчик должен отразить полученные материалы по дебету счета 003 "Материалы, принятые в переработку". С этого счета материалы списываются после подписания акта переработки.

Примечание. Официальное мнение

С.В. Сергеева, советник налоговой службы РФ III ранга

- НДС, предъявленный подрядчиком заказчику при проведении работ по капитальному строительству, принимается к вычету из бюджета (п. 6 ст. 171 Налогового кодекса РФ). Как следует из п. 5 ст. 172 Налогового кодекса РФ, НДС можно принять к вычету на основании счета-фактуры подрядчика, когда работы будут приняты на учет. Можно ли принять к вычету НДС по подрядным работам, отраженным на счете 08 "Вложения во внеоборотные активы", то есть когда объект еще продолжает строиться?

- Да, с 1 января 2006 г. с учетом изменений, внесенных в гл. 21 Налогового кодекса РФ, НДС, предъявленный налогоплательщику подрядными организациями, можно будет предъявить к вычету из бюджета в момент выполнения работ подрядчиками и принятия их на учет заказчиком. Таким образом, исключено ранее действовавшее условие о вводе соответствующих объектов основных средств в эксплуатацию. При этом следует иметь в виду, что новый порядок предусмотрен только для тех налогов, которые будут предъявлены подрядчиками после 1 января 2006 г.

Документальное оформление операций

Передача стройматериалов подрядчику оформляется накладной на отпуск материалов на сторону по форме N М-15, утвержденной Постановлением Госкомстата России от 30 октября 1997 г. N 71а.

Отчет (акт) об использовании материалов заказчика составляется ежемесячно.

Пример. ООО "СТ-Строй" (заказчик) заключило договор на выполнение подрядных работ с ООО "Стройподряд" (подрядчик). Согласно условиям договора заказчик обеспечивает подрядчика некоторыми стройматериалами, необходимыми для осуществления работ.

Приведем примерный образец акта переработки материалов заказчика при выполнении подрядных работ (см. приложение на с. 81).

Акт переработки материалов заказчика при выполнении

подрядных работ

Себестоимостью продукции являются выраженные в денежной форме затраты предприятий на ее производство и сбыт. Принято различать производственную себестоимость продукции (затраты предприятия на производство) и полную себестоимость (с учетом затрат на сбыт).

Затраты, включаемые в себестоимость продукции (работ, услуг) согласно стандарту №16 "Расходы", группируются в соответствии с их экономическим содержанием по следующим элементам: материальные затраты (без учета стоимости возвратных отходов), расходы на оплату труда, отчисления на социальные мероприятия, амортизация, прочие операционные расходы.

Рассмотрим первый элемент себестоимости промышленной продукции - материальные затраты.

Образец 1

Производственный акт № на списание сырья и в октябре месяце 2001 г.

PDF-44Kb

Согласно статье 22 Стандарта №16 "Расходы", в состав материальных затрат включается стоимость следующих видов ценностей:

1) сырья и материалов, которые приобретаются у сторонних предприятий и организаций и входят в состав изготавливаемой продукции, создавая ее основу, или являются необходимым компонентом при изготовлении промышленной продукции;

2) покупных комплектующих изделий и полуфабрикатов, подлежащих монтажу или дополнительной обработке на данном предприятии;

3) приобретенного у сторонних предприятий и организаций различного топлива, которое расходуется с технологической целью на получение всех видов энергии, отопление производственных помещений, транспортные работы, связанные с обслуживанием производства собственным транспортом;

4) приобретенной энергии всех видов, которая расходуется на технологические, энергетические и прочие производственные нужды предприятия;

5) покупных материалов, которые используются в процессе производства продукции промышленности для обеспечения нормального технологического процесса и упаковки продукции или расходуются на другие производственные и хозяйственные нужды (проведение испытаний, контроль, содержание, ремонт и эксплуатация оборудования, строений, сооружений, других основных средств), а также запасных частей для ремонта оборудования, износа инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования и других средств труда, не принадлежащих к основным производственным средствам, износа спецодежды и других малоценных предметов.

Первичный учет движения материальных ценностейСогласно п. 1 ст. 9 Закона, основанием для бухгалтерского учета хозяйственных операций являются первичные документы, фиксирующие факты осуществления хозяйственных операций.

Отпуск в производство сырья и материалов, покупных полуфабрикатов и комплектующих, других видов материальных ценностей, используемых в процессе производства готовой продукции, производится по письменным заявкам руководителей цехов, участков и других производственных подразделений предприятий.

При передаче сырья и материалов используются учетные документы внутрипроизводственного (управленческого, оперативного) учета, типовые формы которых утверждены приказом №193, а также иные документы, как имеющие типовую форму, так и разработанные и применяемые на данном предприятии. Перечень таких документов, порядок их заполнения и использования предусматривается планом (графиком) документооборота предприятия, его учетной политикой и т. д.

Документом, в котором отражается количество данного вида материальных ценностей, подлежащих отпуску со склада в производственные подразделения, в зависимости от разработанных норм расхода материалов, покупных полуфабрикатов и комплектующих как на единицу выпускаемой готовой продукции, так и на весь объем выпуска конкретного ее вида, является, как правило, лимитно-заборная карта.

Сырье и материалы отпускаются со склада и поступают в производство на основании надлежащим образом оформленных документов внутреннего учета по натуральным показателям - весу, объему, площади или количеству (например в штуках, комплектах, листах) в соответствии с действующими техническими нормами с указанием шифров изделий, видов или групп продукции, для производства которых они отпущены. Под расходом сырья и материалов на производство подразумевается их потребление непосредственно в производственном процессе. Отпуск в кладовые цеха рассматривается не как расход на производство, а как перемещение материальных ценностей.

Рассмотрим порядок формирования величины материальных затрат на основе использования документов оперативного учета, оформляемых в производственных подразделениях.

Составление и использование в цехах первичного документа - производственного актаНа основании учета количества материалов, поданных на рабочие места, количества заготовок (деталей), фактически изготовленных из этого материала или прошедших технологическую обработку на этих рабочих местах, в цехах, участках предприятия составляется первичный документ на списание материалов на производство - производственный акт на списание сырья и материала (далее - производственный акт) .

Учетчик цеха на основании данных оперативного учета, предоставленных начальником цеха, открывает на каждое наименование изготавливаемого изделия производственный акт, в котором проставляет вид (виды) материалов, которые будут израсходованы на производство изделий этого наименования, а также нормы их расхода согласно установленной технологии выполнения работ (технологические карты, описание операций и т. д.). Хотя форма этого акта не регламентирована нормативными документами по учету, он используется на практике как исполнительный документ для списания стоимости использованных сырья и материалов на изготовленную продукцию.

Этот документ открывается на календарный месяц.

Форма производственного акта дает возможность получить информацию о расходовании материалов для производства готовых изделий. Определяются как фактическая величина израсходованных ценностей, так и нормативная, устанавливается экономия (перерасход) материалов, а также стоимость израсходованных материалов. Документ ведет работник цеха (учетчик); с соответствующими подразделениями предприятия согласовывает применение норм, в конце месяца акт с необходимыми визами сдает начальнику цеха для утверждения уполномоченным лицом предприятия, например главным инженером.

На изделия, остающиеся на конец месяца в незавершенном производстве составляются отдельные производственные акты с указанием операций, выполненных над ними в течение месяца. Для этой цели используется та же рассмотренная выше форма производственного акта, на нем делается пометка - "Незавершенное производство".

Формы документов оперативного учета: производственные акты, ведомости списания, акты списания и т. п. - могут использоваться как в основном, так и во вспомогательном производстве с отнесением итоговых сумм в этих документах на затраты соответственно основного и вспомогательного производства.

Кроме производственного потребления, расход материальных ценностей может включать и передачу их из одного подразделения в другое, а иногда и отпуск на сторону. Отпуск ценностей сопровождается заполнением накладных по форме №М-11 или товаротранспортных накладных.

Составление и использование материального отчета материально ответственного лицаНа основании первичных документов, фиксирующих движение материальных ценностей на предприятиях, имеющих производственные подразделения, материально ответственные лица этих подразделений составляют ежемесячные отчеты о движении материальных ценностей в своих подразделениях. По форме такими отчетами могут быть, например, материальный отчет подотчетного лица (форма №М-19 по приказу №193), оборотная ведомость по определенному виду ценностей и другие документы, принятые на предприятии для учета ценностей.

В нашей статье далее приводим материальный отчет по форме №М-19. Несмотря на то что форма №М-19 предназначена для использования на строительном участке, отсутствует запрет на ее применение в других отраслях. Поэтому ее могут использовать производственные предприятия других отраслей, в нашем случае - промышленности (см. образец ниже ). В форму внесены некоторые необходимые дополнения. Для ее заполнения используем данные заполненного ранее производственного акта (см. образец 1 ), а также условные данные о производстве продукции и передаче материалов на сторону.

Материальный отчет составляется ежемесячно в двух экземплярах: один вместе с подтверждающими документами и отметками о приемке/сдаче документов передается в бухгалтерию, второй с отметками о приемке/сдаче документов, но без документов остается у материально ответственного лица и используется им как основа для составления материального отчета за следующий месяц.

Материальные отчеты составляются в количественном и стоимостном выражении. Для этой цели работник осуществляет таксировку (умножение количества каждого вида и наименования материалов на его цену).

Обработка документов в бухгалтерии и определение исходных данных для аналитического бухгалтерского учетаПриняв материальные отчеты с приложенными первичными документами, бухгалтерия проводит их арифметическую проверку: правильность подсчета итогов количеств, правильность таксировки. Проверяется наличие представленных документов-приложений, правильность переноса данных из приложений в форму №М-19.

Далее проверяется "переход остатков": соответствие количественных и суммарных остатков по каждому виду и наименованию материалов на начало отчетного месяца аналогичным остаткам материалов на конец месяца, предшествующего отчетному, по данным имеющегося в бухгалтерии материального отчета за предыдущий месяц.

Затем следует бухгалтерская проверка записей в материальных отчетах по формуле товарного баланса в порядке, изложенном выше.

Количественные и суммарные остатки по каждому наименованию материалов на последнее число отчетного месяца устанавливаются по использованной ранее формуле товарного баланса: остаток на первое число месяца плюс итог прихода за месяц минус итог расхода за месяц равен остатку на последнее число отчетного месяца.

После проверки бухгалтерией месячных отчетов о движении материалов в соответствии с требованиями пункта 3 статьи 9 Закона следует систематизация данных этих отчетов на счетах бухгалтерского учета в регистрах синтетического и аналитического учета.

Бухгалтерский учет списания на производство топлива, запчастей, других запасовВ состав элемента "Материальные затраты" включаются затраты на приобретенные энергию и топливо всех видов, которые расходуются на производственные нужды предприятия, непосредственно связанные с производством продукции, затраты, связанные с использованием природного сырья, стоимость запасных частей и т. д. Величина этих затрат определяется на основании показаний контрольно-измерительных приборов, установленных тарифов, технических норм списания материальных затрат и т. д.

Порядок отнесения стоимости этих материальных ценностей на затраты производства - разный в зависимости от характера и условий использования данных ценностей и состояния нормативной базы предприятия.

Во-первых. если технология производства продукции предусматривает однозначное использование запасов, например топлива, электроэнергии, сжатого воздуха, кислорода и т. д. на технологические цели по определенным нормам, то стоимость такого топлива и энергии относится непосредственно на себестоимость отдельных видов продукции на основании показаний контрольно-измерительных приборов, норм, цен и т. д. Списание таких видов ценностей на себестоимость отражается в производственном акте (см. образец 1 в начале статьи).

Во-вторых. затраты на топливо и энергию, отнесение которых на себестоимость отдельных видов продукции усложнено и не однозначно, включаются в себестоимость продукции, например, пропорционально процентным ставкам. Процентная ставка как разработанная самим предприятием усредненная величина расхода материалов может предусматривать величину стоимости материалов на партию продукции, группу изделий, единицу времени на обработку продукции и т. д. Она может носить временный характер и пересматриваться на предприятии по мере необходимости.

В-третьих. применяются иные методические приемы отнесения стоимости ценностей на затраты, например пропорционально площади производственных помещений, величине произведенной продукции и иных показателей. В этом случае на предприятии компетентная комиссия составляет акт об израсходовании определенных материальных ценностей за месяц, в котором приводятся причины списания ценностей, и принимается решение об отнесении стоимости ценностей на определенные статьи затрат с указанием субсчетов бухучета.

Стоимость покупных комплектующих изделий, полуфабрикатов, запасных частей и других подобных материалов включается непосредственно в себестоимость отдельных изделий на основании составленного производственного акта. Не включается в себестоимость продукции стоимость комплектующего оборудования, которое оплачивается за счет заказчика сверх цены на изделие, не подлежит обработке и монтажу на предприятии и не включается в его валовую продукцию.

Бухгалтерский учет списания топлива и запасных частей производится на основании надлежащим образом оформленных первичных документов (рассмотрены в данном разделе статьи) путем отнесения соответствующих сумм с кредита субсчетов №203 "Топливо", №207 "Запасные части", №209 "Прочие материалы" и др. в дебет счетов затрат на производство.

Образец 1

Производственный акт № на списание сырья и в октябре месяце 2001 г.

PDF-44Kb

1. Закон - Закон Украины от 16.07.99 г. №996-XIV "О бухгалтерском учете и финансовой отчетности в Украине", с изменениями и дополнениями.

2. Стандарт №9 "Запасы" - Положение (стандарт) бухгалтерского учета 9 "Запасы", утвержденное приказом Министерства финансов Украины от 20.10.99 г. №246.

3. Стандарт №16 "Расходы" - Положение (стандарт) бухгалтерского учета 16 "Расходы", утвержденное приказом Министерства финансов Украины от 31.12.99 г. №318.

4. План счетов - План счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденный приказом Министерства финансов Украины от 30.11.99 г. №291.

5. Инструкция - Инструкция по применению Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденная приказом Министерства финансов Украины от 30.11.99 г. №291.

6. Приказ №193 - Приказ Минстата (Госкомстата) Украины от 21.06.96 г. №193 "Об утверждении типовых форм первичных учетных документов по учету сырья и материалов".

Как заполнить материальный отчет1. На первой странице формы №М-19 указываются номера и количество первичных документов о приходе и расходе материалов, отдельно по приходу и расходу (производственный акт, ведомости списания, акт раскроя, акт списания, расходная накладная и т. д.). Все первичные документы, номера которых приведены в форме, прилагаются к материальному отчету.

2. На второй и третьей страницах формы №М-19 прежде всего указываются номенклатурные номера, наименование и цена за единицу материала, используемого в течение отчетного месяца. Данные об остатках материалов на начало отчетного месяца должны совпадать с остатками материалов на конец предыдущего месяца, указанными в материальном отчета за предыдущий месяц. Если остатки материалов на начало отчетного месяца отсутствовали (только в этом месяце они были получены и использованы), то в графе 5 формы №М-19 ставится прочерк.

3. Данные о количестве и стоимости поступления (прихода) материалов в течение отчетного месяца вносятся в материальный отчет на основании документов оперативного учета.

4. В графы формы №М-19 о расходовании на производство и отпущенных материалах заносятся сведения о количестве и стоимости материалов в разрезе объектов (например изготавливаемых изделий) и в целом за месяц по данной форме. Подсчитываются общие количественный и суммарный итоги расхода материалов за месяц отдельно по каждому виду этих материалов в разрезе направлений расходов (списание в производство или отпуск на сторону).

5. Остатки по каждому наименованию материалов в количественном и стоимостном выражении на последнее число отчетного месяца выводятся по формуле товарного баланса: остаток материалов на начало месяца плюс итог прихода за месяц минус итог расхода за месяц равен остатку материалов на конец отчетного месяца.