Рейтинг: 4.1/5.0 (1887 проголосовавших)

Рейтинг: 4.1/5.0 (1887 проголосовавших)Категория: Бланки/Образцы

Бланк ведомость распределения общехозяйственных расходов Скачать

Общая сумма расходов по смете и фактические расходы, относимые на себестоимость продукции (работ, услуг), не должны превышать предельных размеров, исчисляемых по нормативам. Указанные расходы включаются в себестоимость продукции (работ, услуг) в пределах, утвержденных Советом (правлением) смет на отчетный год. Сводная ведомость затрат за месяц по. И общехозяйственные расходы на основании Ведомости распределения. Объем общехозяйственных расходов не связан с объемом производства, и в практике международных стандартов по бухгалтерскому учету их называют «некалькулируемые». Бланки: Ведомость распределения оплаты труда, отчислений на.

Норму списания (погашения) на единицу изделия рассчитывают, исходя из общей суммы расходов, срока погашения и планового объема выпуска продукции в этом периоде. Кроме этого возможно распределение пропорционально величине материальных затрат, совокупности прямых затрат, расходу машинного времени, а также распределенным ранее расходам по содержанию и эксплуатации машин и оборудования. Заказ за 5 мин. Применение такого метода списания общехозяйственных расходов целесообразно в организациях, осуществляющих производство и реализацию достаточно большой номенклатуры, что позволяет упростить учетный процесс по распределению общехозяйственных расходов. В конце месяца общепроизводственные расходы по каждому цеху полностью включают в производственную себестоимость продукции (работ, услуг) основного и вспомогательных производств (Д-т 20, 23 К-т 25) и распределяют между видами изготавливаемой продукции пропорционально принятой базе распределения (например, основной заработной плате производственных рабочих). По окончании месяца расходы на содержание и эксплуатацию оборудования распределяют между видами продукции и незавершенным производством пропорционально сметным (нормативным) ставкам. Отнесение затрат (распределение затрат — это процесс отнесения. При этом по данной статье отражаются затраты на содержание аппарата управления цехом, прочего цехового персонала, а также амортизация, содержание и ремонт зданий и сооружений. Распределения в регистре ведомостей «Способы распределения статей затрат. Аналитический учет расходов на содержание и эксплуатацию оборудования ведут по каждому цеху в отдельности в «Ведомости учета затрат цеха № 12». Исключение составляет резерв на сложный ремонт основных средств, который проводится в течение нескольких лет. Сельскохозяйственные затраты подлежащие распределению;. По каждому синтетическому счету в отдельности ведомости распределения. За каждый отчетный период указанные затраты суммируются по статьям расходов или по заказам в листках-расшифровках и затем общими итогами за месяц записываются в карточках по заказам и в ведомостях № 12 и 15. На практике чаще всего применяется способ распределения пропорционально основной заработной плате производственных рабочих. Под последними понимается стоимость смазочных материалов, горючего, запасных частей, израсходованных при эксплуатации транспортных средств, занятых на перемещении сырья, материалов и деталей, а также заработная плата водителей транспортных средств, занятых внутризаводским перемещением грузов. Распределение затрат по направлению, т. Доставка по РФ бесплатно. Учет затрат по кормопроизводству в разрезе объектов аналитического. Общехозяйственные расходы в качестве условно-постоянных полностью списываются на финансовые результаты от продажи продукции (Дт сч. Для отражения этих затрат в разрезе статей используется собирательно- распределительный.

Лист согласования к ордеру на право производства земляных работ на территории городского поселения Луховицы Московской области Лист согласования к ордеру N _____ от _ 2009 г.

Клин Московской области, Территориальное управление N 6 Центрального филиала ОАО «Ростелеком», отдел согласования сетей, «Северные электрические сети» филиал ОАО Московской области Электросетевая компания, Отдел ГИБДД УВД Мытищинского района, Мытищинский ОГПН, МУП «УЕЗ ЖКХ», Управление дорожного хозяйства и благоустройства МУП «УЕЗ ЖКХ», МУП ВК и ЖКХ «Поведники», ЗАО «Региональная транспортная сеть», ПКЛС Войсковая часть N 41427 г. Мытищи Московского филиала ОАО «ЦентрТелеком», Спецсвязь войсковая часть 12517, г. Мытищи, согласовать производство земляных работ с владельцем земельного участка, на территории которого будут производиться работы, выставить информационный щит о производителе работ. Перед началом работ вызвать представителей следующих организаций, имеющих подземное хозяйство в районе устранения аварии: ОАО «Мытищинская теплосеть», ОАО «Водоканал-Мытищи», ОАО «Электросеть», ГУП МО «Мособлгаз» филиал ГУП МО «Мособлгаз», «Мытищимежрайгаз», Линейно-технический цех г.

Скачать реферат / курсовую на тему 2007, бесплатно раздел: английский, 31, загружено. Word 2007 возможные причины: читать учебное пособие online по теме english language for technical colleges. Ошибка 503 Веб сервер временно не может обрабатывать запросы Возможные причины: Читать учебное пособие online по теме English language for technical colleges.

WordPad — Википедия OsVic. Кроме Как составить резюме Образец Резюме, примеры написания резюме. Резюме word Бланк резюме — функциональный · word Вакансии организаций в формате RSS RSS. Ru — Скачать резюме в формате DOC, пример резюме.

Comments are closed.

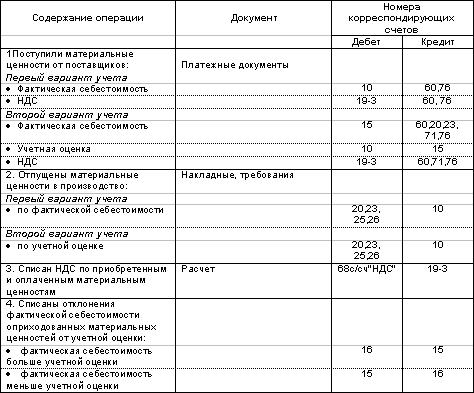

По истечении месяца цехи составляют отчеты о расходе сырья и материалов, где указывают нормативный и фактический расходы материалов на каждый вид продукции или на несколько видов продукции в целом. В отчете дается объяснение причин перерасхода или экономии по материалам. На основании этих отчетов цехов бухгалтерия составляет по каждому синтетическому счету в отдельности ведомости (машинограммы) распределения израсходованных сырья и материалов, в которых расход сырья и материалов отражается покаждому аналитическому счету, открываемому в развитие синтетических производственных счетов.

Стоимость израсходованных в производстве сырья и материалов отражается за вычетом стоимости возвратныхотходов. под которыми понимают остатки сырья и материалов, образовавшиеся в процессе превращения исходного сырья в готовую продукцию, утратившие полностью или частично первоначальные свойства и не могущие использоваться по прямому назначению.

Отходы подразделяют на возвратные и безвозвратные. Возвратными называются отходы, которые могут быть использованы предприятием или реализованы на сторону (обрезки, стружки и т.д.).

Безвозвратными называются отходы, которые невозможно или нецелесообразно использовать при существующей технике, технологии и организации производства (распыл, угары и др.).

Количество и стоимость возвратных отходов целесообразно по каждому виду продукции определять прямым путем, а при невозможности - распределять возвратные отходы по видам продукции пропорционально количеству и стоимости израсходованных сырья или материалов.

Возвратные отходы оформляются бухгалтерской записью:

Дебет счета 10”Сырье и материалы” - Кредит счета 20 “Основное производство” или 23”Вспомогательное производство”.

Расход вспомогательных материалов учитывается в основном так же, как и основных. Однако между объектами калькуляции они распределяются, как правило,косвенным путем, пропорционально сметным ставкам, которые устанавливаются на единицу продукции исходя из нормы расхода вспомогательных материалов на технологические цели и их плановой себестоимости. Ставки пересматривают по мере изменения норм расхода или цен.

По статье “Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций” отражаются затраты на покупные изделия и полуфабрикаты, используемые на данном предприятии на производство готовой продукции. В эту же статью включаются затраты на оплату услуг производственного характера (по выполнению отдельных операций по изготовлению продукции, обработке сырья и материалов, внутризаводскому перемещению сырья и материалов и др.), оказываемых сторонними предприятиями и организациями, которые могут быть прямо отнесены на себестоимость отдельных изделий. В остальной части работы и услуги производственного характера, выполняемые сторонними организациями и непромышленными производствами своего предприятия, относятся на другие статьи затрат, в зависимости от характера работ и услуг.

Для контроля за использованием и движением полуфабрикатов составляют оперативный баланс движения полуфабрикатов, в котором по каждому виду отражают остаток в цехе на начало месяца, поступление за месяц (изготовлено в цехе, поступило со склада, исправление брака), расход за месяц (также по направлениям) и остаток на конец месяца. Баланс составляет обычно диспетчерская служба по накопительным документам.

По статье”Топливо на технологические цели” отражается стоимость израсходованного топлива, горячей воды, пара, сжатого воздуха, холода, непосредственно расходуемых в процессе производства продукции. Расход различных видов энергии по отдельным цехам и другим участкам определяют по счетчикам и приборам. Распределение стоимости топлива и энергетических расходов между отдельными видами продукции осуществляется в ведомости распределения услуг вспомогательных производств и хозяйств. При этом энергетические расходы распределяются между отдельными видами продукции исходя из норм расхода и действующих цен.

Ипользованные на технологические цели топливо и энергия относятся в дебет счетов 20”Основное производство” и 23 “Вспомогательные производства” с кредита счетов 10 “Сырье и материалы”, 23 “Вспомогательные производства” и 60 “Расчеты с поставщиками и подрядчиками”. При этом расход покупной электроэнергии на технологически цели оформляется записью :

Дебет счета 20 “Основные производства” - кредит счета 60 “Расчеты с поставщиками и подрядчиками”.

Стоимость топлива и энергии, израсходованных на содержание оборудования и хозяйственные нужды, списывается в дебет счетов 25 “Общепроизводственные расходы”, 26 “Общехозяйственные расходы” с кредита указанных счетов.

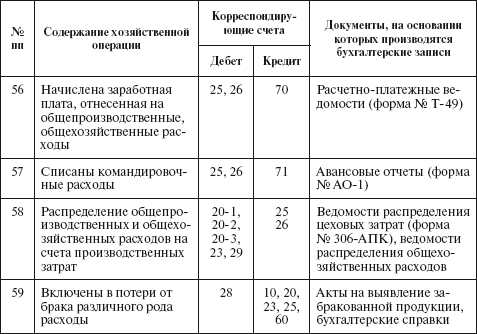

Учет затрат на оплату труда. По статье “Заработная плата производственных рабочих” планируют и учитывают основную и дополнительную заработную плату производственных рабочих и ниженерно-технических работников, непосредственно связанных с выработкой продукции. В состав основной заработной платы производственных рабочих включают: оплату операций и работ по сдельным нормам и расценкам, повременную оплату труда, доплаты по сдельно- и повременно-премиальным системам оплаты труда, районным коэффициентам и т.п. доплату к основным сдельным расценкам в связи с отступлением от нормальных условий производства.

Для отнесения суммы заработной платы и отчисленийорганам социального страхования на объекты калькуляции составляют разработочную таблицу (машинограмму) распределения заработной платы. Ее составляют на основании первичных документов по учету выработки и расчетно-платежных ведомостей.

Основная заработная плата производственных рабочих включается в себестоимость отдельных видов продукции или однородных ее видов прямым путем. Ту часть заработной платы, которую невозможно прямым путем отнести на себестоимость отдельных изделий, распределяют косвенно-пропорционально сметной ставке этих расходов на единицу продукции.

Дополнительную заработную плату производственных рабочих и отчисления на социальные нужды с заработной платы производственных рабочих распеделяют между видами продукции пропорционально основной заработной плате производственных рабочих.

Учет расходов на подготовку и освоение производства. По статье “Расходы на подготовку и освоение производства” отражают следующие затраты: расходы на освоение новых предприятий, производств, цехов и агрегатов (пусковые расходы), расходы на подготовку и освоение производства продукции, не предназначенной для серийного и массового производства, затраты по подготовительным работам в добывающих отраслях.

Основной особенностью учета расходов на подготовку и освоение производства является то, что время выполненния работ и осуществления расходов не совпадает с временем выпуска продукции, и то, что все указанные расходы относятся на себестоимость продукции.

К расходам на освоение новых предприятий, производств, цехов и агрегатов (пусковым расходам) относятся затраты по проверке их готовности к вводу в эксплуатацию путем комплексного опробования (под нагрузкой) всех машин и механизмов (пробная эксплуатация) с пробным выпуском предусмотренной проектом продукции, наладкой оборудования. Номенклатура этих расходов зависит от характера пусковых испытаний и определяется отраслевыми инструкциями. При исчислении общей суммы пусковых расходов из этой суммы вычитают стоимость продукции, полученной в период комплексного опробования.

Пусковые расходы учитывают, как правило, в составе расходов будущих периодов. Величина их определяется сметой с необходимыми расчетами к ней, составляемой исходя из установленного режима, продолжительности и других условий пробной эксплуатации и освоения вводимых в действие объектов.

В себестоимость отдельных видов продукции пусковые расходы включаются по нормам погашения, устанавливаемым на единицу продукции исходя из общей суммы расходов, длительности периода их погашения и планового объема выпуска продукции в этом периоде.

Списание пусковых расходов оформляют бухгалтерской записью:

Дебет счета 20 “Основное производство” - кредит счета 31 “Расходы будущих периодов”.

Учет расходов по обслуживанию производства и управлению. К этому виду расходов относятся расходы на содержание и эксплуатацию машин и оборудования, общепроизводственные и общехозяйственные расходы. Первые два вида расходов включаются в себестоимость продукции по статье “Общепроизводственные расходы” и учитываются на синтетическом счете 25 “Общепроизводственные расходы”; общехозяйственные расходы учитываются на счете счете 26 “Общехозяйственные расходы” и по одноименной статье включаются в себестоимость продукции. Указанные счета активные, собирательно-распределительные. На их дебете в течение месяца оаражаются затраты. по кредиту осуществляется списание затрат на производственные счета. После завершения месяца остатки на этих счетах отсутствуют. Для вышеназванных расходов установлена единая методика контроля затрат: по каждому их виду устанавливается плановая смета с подразделением по статьям; аналитический учет затрат осуществляется по статьям в соответствии с установленной номенклатурой; фактические затраты по статьям сопоставляются со сметными и устаноавливаются отклонения.

Для аналитического учета расходов по содержанию и эксплуатации оборудования используют ведомости учета затрат цехов. которые открывают на каждый цех в отдельности. Записи в этих ведомостях производят на основании первичных документов и разработочных таблиц распределения материалов, заработной платы, услуг вспомогательных производств, расчета амортизации основных средств, износа малоценных и быстроизнашивающихся предметов и листков-расшифровок по прочим денежным расходам, отраженным в журналах-ордерах.

Аналитический учет общехозяйственных расходов ведут в ведомости учета общехозяйственных расходов, расходов будущих периодов и внепроизводственных расходов. Ведомость составляют на основании первичных документов и разработочных таблиц распределения материалов, заработной платы, услуг вспомогательных производств, расчета амортизации основных средств, износа малоценных и быстроизнашивающихся предметов и листков-расшифровок по прочим денежным расходам. По окнчании месяца общехозяйственные расходы распределяют и списывают на основное, вспомогательное и непромышленное производство и хозяйства и други счета затрат.

Для распределения общепроизводственных и общехозяйственных расходов составляют специальные ведомости распределения. На предприятиях промышленности общепроизводственные и общехозяйственные расходы распределяют между объектами калькуляции, как правило, пропорционально сумме основной заработной платы производственных рабочих.

Списание общехозяйственных расходов по назначению отражается при журнально-ордерной форме учета в журналах-ордерах 10 и 10/1 и оформляется бухгалтерскими проводками:

Дебет счетов 20, 23, 63, 80 - кредит счета 26.

Учет потерь от брака. Статья “Потери от брака” имеется, как правило, только в отчетных калькуляциях.

Браком считают изделия и полуфабрикаты, которые по своему качеству не соответствуют установленным стандартам, техническим условиям или договорам. В зависимости от характера дефектов, обнаруженных при оценке готовой продукции или полуфабрикатов брак делят на исправимый и неисправимый (окончательный).

Исправимым браком считаются изделия и полуфабрикаты, которые после исправления могут быть использованы по прямому назначению и исправление которых технически возможно и экономически целесообразно.

Неисправимым браком считаются изделия и полуфабрикаты, которые не могут быть использованы по прямому назначению и исправление которых технически невозможно и экономически нецелесообразно. Такие изделия реализуют по ценам возможного использования или используют в качестве вторичного сырья для переработки на другие виды продукции.

В зависимости от места обнаружения брака, различают брак внешний и внутренний. Внешним называется брак, обнаруженный после отпуска продукции покупателю. Внутренним считают брак, обнаруженный на предприятии до отправки покупателю.

При выявлении брака работники отдела технического контроля делают соответствующие отметки в первичных документах по учету выработки. Неисправимый брак, кроме того оформляется актом о браке или ведомостью о браке, в которой фиксируется несколько фактов брака.

Потери от несправимого брака исчисляют вычитанием из его себестоимости стоимости забракованных изделий по ценам возможного использования и сумм, удерживаемых с виновников брака. Себестоимость внутреннего окончательного брака складывается из фактических затрат по установленным статьям расходов, за исключением затрат по статьям: “Расходы на подготовку и освоение производства”, “Общехозяйственные расходы”, “Потери от брака”, “Прочие производственные расходы”.

Себестоимость внутреннего исправимого брака определяют исходя из стоимости сырья, материалов и полуфабрикатов, израсходованных на исправление брака, заработной платы производственных рабочих, занятых исправлением брака, отчислений на социальные нужды и соответствующей доли общепроизводственных расходов.

Потери от внутреннего исправимого брака определяют вычитанием из его себестоимости сумм, удерживаемых с виновников брака.

Стоимость внешнего брака состоит из производственной себестоимости забракованной продукции, расходов по приобретению этой продукции покупателями, а также транспортных расходов при замене забракованной продукции или расходов потребителя на исправление забракованной продукции. Штрафы, уплаченные покупателям за поставку бракованной продукции, относятся на счет “Прибыли и убытки” и в стоимотсь потерь от брака не включаются.

Синтетический учет потерь от брака ведется на активном счете 28 “Брак в производстве”. По дебету этого счета отражаются затраты по исправлению частичного брака (скредита счетов 10 “Материалы”, 70 “Расчеты с персоналом по оплате труда и др.), а также себестоимость окончательного бррака (с кредита соответствующего счета производства).

Потери от брака списываются с кредита счета 28 “Брак в производстве” в дебет различных счетов, в зависимости от причин брака и порядка возмещения потерь

Аналитический учет потерь от брака ведут в разрезе цехов, по видам забракованной продукции и статьям расходов.

По статье “Прочие производственные расходы” учитывают расходы, не входящие ни в одну из указанных выше статей затрат: затраты на гарантийное обслуживание и ремонт продукции, проданной с гарантией, отчисления на централизованные расходы по технической пропаганде, затраты на стандартизацию и др.

Прочие производственные расходы относят на себестоимость соответствующих видов продукции прямым путем, а при невозможности - распределяют между ними пропорционально их производственной себестоимости (без прочих производственных расходов).

Учет незавершенного производства. При исчислении себестоимости продукции затраты отчетного месяца корректируют на разницу в стоимости незавершенного производства на начало и конец месяца, т.е. к стоимости незавершенного производства на начало месяца прибавляют затраты отчетного месяца и вычитают стоимость незавершенного производства на конец месяца.

К незавершенному производству относится продукция, не прошедшая всех стадий производственного процесса, а также изделия, не прошедшие испытаний и технической приемки. Объем незавершенного производства определяют следующими методами: фактическим взвешиванием, штучным учетом, объемным измерением, условным пересчетом, по данным партионного учета. Остатки незавершенного производства на конец тчетного периода в массовом и серийном производстве можно оценивать в балансе по нормативной (плановой) производственной себестоимости, по прямым статьям расходов, а также по стоимости сырья, материалов и полуфабрикатов. При единичном производстве незавершенное производство отражается в балансе по фактическим производственным затратам.

Для уточнения учетных данных о незавершенном производстве на предприятиях в установленные сроки производят инвентаризацию незавершенного производства. При выявлении недостач или излишков инвентаризационная комиссия определяет причины и виновников и готовит предложения о порядке их списания.

По выявленным недостачам или излишкам незавершенного производства производят следующие бухгалтерские записи:

на общую сумму выявленных недостач:

Дебет счета 84 “Недостачи и потери от порчи ценностей” - кредит счетов 20 “Основное производство” или 23 “Вспомогательные производства”;

на сумму недостачи по вине работников цехов:

Дебет счета 73 “Расчеты с персоналом по прочим операциям”, субсчет 3 “Расчеты по возмещению материального ущерба” - кредит счета 84 “Недостачи и потери от порчи ценностей”;

при отсутствии виновных лиц:

Дебет счетов 25 “Общепроизводственные расходы”, 26 “Общехозяйственные расходы” или других счетов - кредит счета 84 “Недостачи и потери от порчи ценностей”;

на сумму излишков:

Дебет счета 20 “Основное производство” - кредит счета 80 “Прибыли и убытки”.

Рассмотрев традиционную для российской системы учета методику группировки и списания затрат, основанную на разделении затрат на прямые и косвенные и исчислении полной производственной себестоимости продукции, целесообразно остановиться на методике предусматривающей разделение затрат на переменные, условно-постоянные и постоянные и исчисление неполной (сокращенной, частичной) производственной себестоимости продукции. Данная методика была разрешена Планом счетов 1991 года.

Прямые условно-переменные расходы учитывают на калькуляционных счетах 20, 23 и29. Косвенные условно-переменные расходы предварительно учитывают на счете 25, а затем списывают с этого счета на счета 20 и 23. Условно-постоянные расходы в части производственных затрат учитываются на счете 26, а в части коммерческих затрат - на счете 43 “Коммерческие расходы”. В конце отчетного периода условно-постоянные расходы списываются со счетов 26 и 43 в дабет счета 46 “Реализация продукции (работ, услуг)”.

Таким образом, по введенной методике группировки и списания затрат на производство на счетах 20 и 23 отражается неполная производственная себестоимость продукции (без общехозяйственных расходов). По окончании отчетного периода неполная фактическая себестоимость продукции списывается с кредита счетов 20 и 23 в дебет счетов 40, 37 и других.

При использовании новой методики группировки и списания затрат на производство отечественная система учета затрат на производство и калькулирования себестоимости продукции приближается к системе “директ-костинг”, широко используемой в странах с развитой рыночной экономикой.

Методы учета затрат и калькулирования себестоимости продукцииэ

Вданной теме студенты подробно знакомятся с методами учета затрат и калькулирования себестоимости продукции, применяемыми в России. Предлагается выделить в лекции следующие вопросы:

5.1.Классификация методов учета затрат и калькулирования себестоимости продукции.

5.2.Нормативный метод учета затрат и калькулирования себестоимости продукции.

5.3.Попроцессный метод учета затрат и калькулирования себестоимости продукции.

5.4.Попередельный метод учета затрат и калькулирования себестоимости продукции.

5.5.Позаказный метод учета затрат и калькулирования себестоимости продукции.

В первом вопросе лекции рассматривается общая классификация методов учета затрат на производство и калькулирования себестоимости продукции. Под методом учета затрат на производство и калькулирования себестоимости продукции понимается совокупность приемов организации документирования и отражения производственных затрат, обеспечивающих определение фактической себестоимости продукции и необходимую информацию для контроля за процессом формирования себестоимости продукции.

Существует множество методов учета затрат и калькулирования себестоимости продукции, которые можно классифицировать по двум основным направлениям: оперативности контроля за затратами и объектам учета затрат.

По оперативности контроля методы можно подразделить на методы учета затрат в процессе производства продукции и методы учета прошлых затрат.

По объектам учета затрат обычно выделяют методы учета при массовом и серийном производстве (по деталям, частям изделий, изделиям, группам однородных изделий, процессам, переделам) и при индивидуальном и мелкосерийном производстве (по заказам).

Далее рассматривается классификация самих методов.

Нормативный метод учета и калькулирования себестоимости продукции обычно характеризуется тем, что на предприятии по каждому изделию на основе действующих норм и смет расходов составляется предварительная калькуляция нормативной себестоимости изделия. Если бы в течение месяца все затраты на предприятии соответствовали действующим нормам и нормативам, а объем производства соответствовал запланированному, фактическая себестоимость изделия была бы равна нормативной. Исходя из этой посылки учет организуют таким образом, чтобы все текущие затраты подразделить на расход по нормам и отклонениям от норм. Данные о выявленных отклонениях позволяют руководителям всех уровней производственного процесса управлять себестоимостью продукции, а бухгалтерии калькулировать фактическую себестоимость изделия путем прибавления (вычитания) к нормативной себестоимости изделия соответствующей доли отклонений от норм по каждой статье.

Попроцессный метод учета затрат и калькулирования себестоимости продукции характеризуется тем, что на предприятии выпускают продукцию ограниченной номенклатуры, отсутствует незавершенное производство. В связи с этим объектом учета затрат является отдельный процесс как составная часть всего процесса производства.

Попередельный метод учета затрат и калькулирования себестоимости продукции характерен для массовых производств, в которых исходное сырье или материалы последовательно превращаются в готовую продукцию. Производственные процессы или их группы образуют переделы, каждый из которых завершается выпуском промежуточного продукта-полуфабриката, который к тому же может быть в таком виде реализован на сторону. Эти переделы и являются объектами учета затрат.

Позаказный метод учета затрат и калькулирования себестоимости продукции характерен тем, что объектом учета затрат является производственный заказ, открываемый на индивидуально или мелкосерийно изготовляемое изделие, серию изделий или часть изделия (в судостроении, тяжелом машиностроении). Себестоимость каждого заказа определяется после завершения работ.

Инвентарно-индексный метод учета затрат и калькулирования себестоимости продукции отличается от нормативного тем, что учет прошлых затрат организуется в течение месяца без подразделения по нормам и отклонениям от норм по группам изделий и по производству в целом. Себестоимость выпущенной продукции определяют на основе данных инвентаризации и оценки остатков незавершенного производства на конец месяца. После этого по каждой калькуляционной статье исчисляют индекс - отношение фактических затрат к плановым, который используют для расчета фактической себестоимости отдельных видов продукции. При инвентарно-индексном методе несколько сокращается трудоемкость работ, но затраты не контролируются в процессе производства, причины отклонений от норм не выявляются, фактическая себестоимость определяется пропорционально плановой себестоимости. Поэтому предприятиям рекомендовано переходить от инвентарно-индексного метода нормативному.

В последнее время в связи с рекомендациями исчислять сокращенную производственную себестоимость стало возможным применение других методов учета затрат и калькулирования себестоимости. Один из таких методов - директ-консалтинг - известен на предприятиях стран с развитой рыночной экономикой. Его сущность заключается в том, что себестоимость продукции определяют в объеме прямых затрат, а накладные расходы относят непосредственно на счета реализации (работ, услуг). Если необходимо исчислить себестоимость для расчета продажной цены и прогнозирования производства этой продукции, всегда есть условия для прибавления к сокращенной себестоимости доли накладных расходов по установленным нормам.

Далее необходимо остановиться на способах исчисления себестоимости продукции, а также случаях, в которых целесообразно применение каждого способа. Можно выделить шесть способов исчисления себестоимости объекта калькулирования и единицы продукции: нормативный способ, способ суммирования затрат, способ исключения затрат на побочную продукцию, способ пропорционального распределения затрат, способ прямого счета, комбинированный способ калькулирования.

Нормативный способ - составная часть нормативного метода учета затрат и калькулирования себестоимости продукции. Предпосылками применения этого способа являются составление калькуляции нормативной себестоимости единицы продукции, документирование и учет отклонений от действующих норм и нормативов.

Способ суммирования затрат заключается в том, что себестоимость объекта калькулирования или единицы продукции определяют путем суммирования затрат по отдельным частям изделия или процессам его изготовления. Этот способ применяется прежде всего в производствах, где учет затрат ведется попроцессным методом (на угольных шахтах, обогатительных фабриках, в судостроении и др.),

Способ исключения затрат на побочную продукцию состоит в том, что получаемые в комплексном производстве продукты подразделяются на основные и побочные. Чтобы определить себестоимость основной продукции, на побочные продукты калькуляция не составляется, а затраты по этим продуктам исключаются из затрат по заранее установленным ценам. Например, в коксохимическом производстве для калькулирования себестоимости основных фракций кокса стоимость побочных продуктов (коксовый газ, коксовый орешек и коксовая мелочь) исключается из производственных затрат. Данный способ получил широкое распространение на предприятиях цветной металлургии, нефтеперерабатывающей, химической и некоторых других отраслей промышленности. По своему содержанию он сравнительно прост. Трудность заключается в определении твердой оценки побочной продукции и отходов. Поэтому данный способ целесообразно применять в тех случаях, когда можно точно определить основную и побочную продукцию и когда стоимость побочной продукции по отношению к общей сумме затрат незначительна.

Способ пропорционального распределения затрат применяется для калькулирования себестоимости продукции в условиях одновременного производства нескольких видов или же при учете затрат по группам однородных изделий в случаях, когда прямое отнесение затрат на конкретное изделие невозможно. Сущность способа заключается в том, что затраты на отдельные виды изделий распределяют пропорционально экономически обоснованному базису. Например, калькулирование себестоимости металла при обогащении полиметаллических руд исчисляют пропорционально ценам металлов в сырье с учетом предусмотренного процента извлечения металлов.

Способ прямого расчета наиболее прост и достоверен и заключается в делении всех затрат на изделие и по статьям калькуляции на количество единиц выпущенных изделий. Он применяется в производствах, где выпускаются изделия одного вида или несколько изделий, если технически возможно вести учет затрат по каждому изделию в отдельности.

Комбинированный способ применяется при исчислении себестоимости объекта калькулирования или единицы продукции в тех случаях, когда один из перечисленных способов калькулирования осуществить невозможно. Комбинированный способ таким образом представляет собой сочетание нескольких способов.

Во втором вопросе лекции студенты более подробно знакомятся с нормативным методом учета затрат и калькулирования себестоимости продукции.

Нормативный метод предусматривает соблюдение следующих принципов:

предварительное составление калькуляции нормативной себестоимости по каждому изделию на основе действующих на предприятии текущих норм и смет;

ведение в течение месяца учета изменений действующих норм для корректировки нормативной себестоимости, определения влияния этих изменений на себестоимость продукции и эффективности мероприятий, послуживших причиной изменения норм;

учет фактических затрат в течение месяца с подразделением их на расходы по нормам и отклонениям от норм;

установление и анализ причин, а также условий появления отклонений от норм по местам их возникновения;

определение фактической себестоимости выпущенной продукции как суммы нормативной себестоимости, отклонений от норм и изменений норм.

Наиболее важным элементом данного метода является калькуляция нормативной себестоимости. Ее основой выступает нормативное хозяйство предприятия, представляющее собой комплекс всех заданий, нормативов, норм и смет, которые используются для планирования, организации и контроля производственного процесса. Нормативное хозяйство принято подразделять на четыре основные группы: плановые задания, нормативные документы технической подготовки производства, нормативы расхода ресурсов и вспомогательные нормативные материалы.

Составление калькуляции нормативной себестоимости начинается калькулирования себестоимости деталей и узлов путем составления нормативных карт. В карте нормативной калькуляции на деталь обычно указывают справочные данные: наименование детали, ее код, применяемость на каждое изделие и технологический маршрут ее обработки по цехам. В специальном разделе карты приводятся данные по нормам расхода материала: наименование, номенклатурный номер и калькуляционная группа расходуемого материала, норма расхода в установленных единицах измерения, учетная цена и стоимость расхода материалов. Отдельно перечисляют все технологические операции и по каждой из них разряд работы, норму времени и заработную плату. В разделах по расходу материалов и заработной платы производственных рабочих предусматривают дополнительные графы для внесения изменений в нормы по мере получения извещений.

По данным конструкторских спецификаций и нормативных карт на детали составляют карты нормативных калькуляций на узлы. Карта нормативной калькуляции на изделие будет представлять собой набор карт по входящим в него узлам и деталям с учетом их применяемости на изделие.

Многие предприятия для упрощения процедуры составления калькуляции нормативной себестоимости вместо нормативных карт на детали и узлы заполняют ведомости нормативного набора затрат по цехам. В такой ведомости исходя из применяемости накапливают нормативные затраты на детали и узлы, обрабатываемые или собираемые в данном цехе. По итоговым данным определяют нормативную себестоимость цехового машинокомплекта, который представляет собой долю цеха в затратах на изделие. Ведомость нормативного набора составляют только по прямым затаратм. При таком способе нормативная себестоимость изделия определяется как сумма цеховых машинокомплектов.

Нормативная себестоимость используется для оценки выпуска продукции за месяц по цехам и предприятию в целом, оценки брака продукции и остатков незавершенного производства. Кроме того, сопоставление нормативной себестоимости с плановой позволяет судить о степени выполнения установленных заданий по себестоимости. Дело в том, что плановую себестоимость составляют на квартал или год (средняя на квартал, на год), а нормативную себестоимость - исходя из действующих на начало каждого отчетного периода (как правило, месяца) текущих норм и нормативов. Следовательно, на начало года (квартала) нормативная себестоимость, как правило, выше среднегодовой (среднеквартальной) плановой себестоимости, затем постепенно выравнивается и к концу отчетного периода обычно бывает ниже плановой себестоимости.

Все отступления фактических затрат по любой статье от действующих норм рассматриваются как отклонения от норм. Такой подход позволяет не только организовать достоверные учет затарат и калькулирование себестоимости, но и систематически анализировать отклонения от норм для принятия решений по оперативному воздействию на процесс формирования себестоимости.

По своему содержанию отклонения от норм можно подразделить на три группы: отрицательные, положительные и условные. Отрицательные отклонения представляют собой перерасход по себестоимости продукции и свидетельствуют об определенных нарушениях в технологии, организации и управлении производством. К ним, например, относят перерасход сырья, материалов, топлива, полуфабрикатов вследствие поломок оборудования, некачественного инструмента, замены материалов и других причин.

Положительные отклонения свидетельствуют об осуществлении мероприятий, направленных на снижение затрат, достижение экономии материальных, трудовых и финансовых ресурсов. К ним, в частности. относят более рациональный раскрой материалов, использование отходов взамен полноценных материалов, применение облее производительного оборудования и приспособлений.

Условные отклонения могут быть отрицательными и положительными и появляются в результате различий в методике составления плановой и нормативной калькуляций. По методическим соображениям ряд планируемых затрат не включается в калькуляцию нормативной себестоимости: планируемые потери от брака, частично выполненные операции и др. Все эти отклонения учитываются полностью и по окончании месяца анализируются путем сопоставления с плановыми величинами. Такой анализ позволяет выявить действительную величину отрицательных или положительных отклонений.

Фактическую себестоимость изделия можно установить двумя способами. Если объектом учета производственных расходов являются отдельные виды продукции, то и отклонения от норм, а тка же их изменения можно отнести на эти виды продукции прямым путем. Фактическую себестоимость этих видов продукции определяют способом прямого счета по следующей фомуле:

где ЗФ - затраты фактические;

Зн - затраты нормативные;

О - величина отклонений от норм;

И - величина изменений норм.

Если объектом учета производственных расходов являются группы однородных видов продукции, то фактическую себестоимость каждого вида продукции устанавливают распределением отклонений от норм и изменений норм пропорционально нормативным затаратм на производство отдельных видов продукции.

Второй способ калькулирования фактической себестоимости продукции является менее трудоемким.

Текущий учет затрат по нормам и отклонений от них ведут, как правило, только по прямым расходам (сырье и материалы, заработная плата), Отклонения по косвенным расходам распределяются между видами продукции по истечении месяца. Аналитический учет затрат на производство продукции осуществляется в карточках или ведомостях, составляемым по отдельным видам или группам продукции.

В третьем вопросе лекции студенты подробнее знакомятся с попроцессным методом учета затрат и калькулирования себестоимости продукции.Сущность попроцессного метода заключается в том, что прямые и косвенные затраты учитываются по статьям калькуляции на весь выпуск продукции. В связи с этим среднюю себестоимость единицы продукции определяют делением суммы всех произведенных за месяц затрат (в целом по итогу и по каждой статье) на количество готовой продукции за этот же период. Объекты учета затрат часто совпадают с объектами калькулирования.

При попроцессном методе выполняется следующая последовательность учета:

1)Документирование и учет затрат по элементам (по прямым расходам)

2)Документирование и учет затрат, относимых на комплексные статьи (всвязи с необходимостью учета затрат на ввспомогательные производства и расходов на управление).

3)Распределение затрат по процессам.

4)Определение общей величины затрат за месяц.

5)Распределение затрат (производится в том случае, если учет организуется не по производству в целом, а по отдельным процессам.

В четвертом вопросе лекции раскрывается сущность попередельного метода учета затрат и калькулирования себестоимости продукции.

Попередельный метод учета затрат и калькулирования себестоимости продукции применяют в производствах с комплексным использованием сырья, а также в таких отраслях промышленности с массовым и крупносерийным производством, где обрабатываемое сырье и материалы проходят последовательно несколько фаз обработки (переделов). В этом случае затраты учитываются не только по видам продукции и статьям калькуляции, но и по переделам.

При комплексном использовании сырья или полуфабрикатов, вырабатываемую продукцию различных сортов и марок переводят в условный сорт с помощью системы коэффициентов. При изготовлении нескольких продуктов из одного и того же вида сырья выделяют основной продукт. Остальные рассматривают как побочные (сопутствующие) и оценивают их по установленным ценам. Стоимость оцененной побочной продукции вычитают из общей суммы затарат на производство, а оставшиеся затраты относят на себестоимость основного продукта.

Различают бесполуфабрикатный и полуфабрикатный варианты попередельного метода учета затрат на производство и калькулирования себестоимости продукции.

При первом варианте ограничиваются учетом затрат по каждому переделу. В бухгалтерских записях движение полуфабрикатов не отражается. Их движение от одного передела к другому бухгалтерия контролирует по данным оперативного учета движения полуфабрикатов в натуральном выражении, который ведут в цехах. В соответствии с ттаким порядком учета затрат себестоимость полуфабрикатов после каждого передела не определяют. а исчисляют лишь себестоимост ь готового продукта.

При втором варианте движение полуфабрикатов из цеха в цех оформляется бухгалтерскими записями и калькулируют себестоимость полуфабрикатов после каждого передела, что позволяет выявлять себестоимость полуфабрикатов на различных стадиях их обработки и обеспечивает поэтому более действенный контроль за себестоимостью продукции.

При попередельном методе используют важнейшие элементы нормативного метода - систематическое выявление отклонений фактических затрат от текущих норм (плановой себестоимости) и учет изменений этих норм. В первичной документации и в оперативной отчетности фактический расход сырья, материалов, полуфабрикатов, энергии и др. необходимо сопоставлять с нормативным. Использование элементов нормативного метода позволяет ежедневно осуществлять контроль за затратами на производство, вскрывать причины отклонений от норм, выявлять резервы снижения себестоимости продукции.

В пятом вопросе лекции рассматривается позаказный метод учета затрат и калькулирования себестоимости продукции. Данный метод применяют на ремонтных работах и в некоторых других производствах. При данном методе объектом учета является отдельный производственный заказ. Под заказом понимают изделие, мелкие серии одинаковых изделий или ремонтные, монтажные, экспериментальные работы. При изготовлении крупных изделий с длительным процессом производства заказы выдают не на изделие в целом, а на его агрегаты, узлы, представляющие собой законченные конструкции.

Непременным условием применения позаказного метода является система открытия производственных заказов. Обычно на основе утвержденного плана производства планово-производственная служба предприятия заполняет бланк заказа (“открывает заказ”), являющийся по существу распоряжением на выполнение производственного заказа.

Принятые к производству заказы регистрируют, им присваивают очередные с начала года номера, которые становятся их кодами до окончания исполнения. После открытия заказа на изделие или работу вся первичная технологическая и учетная документация должна составляться собязательным указанием кода (шифра) заказа. Копию извещения об открытии заказа направляют в бухгалтерию. На ее основании заводят карту аналитического учета затрат по данному заказу.

Учет прямых затрат по отдельным заказам ведут на основании первичных документов по учету выработки, расходу материалов и т.пт, в которых обязательно указывают соответствующий шифр заказа. Косвенные расходы распределяют между отдельными заказами условно по принятым в данном производстве или отрасли способом.

При данном методе учета затрат и калькулировании себестоимости продукции все затраты считаются незавершенным производством вплоть до окончания заказа. Отчетную калькуляцию составляют только после выполнения заказа. Время составления отчетной калькуляции не совпадает со временем составления периодической бухгалтерской отчетности.

По окончании изготовления изделия или выполнения работы заказ закрывают. После сообщения о закрытии заказа никакого отпуска материалов и начисления заработной платы по нему не должно быть. В этих случаях определяют не среднюю, а индивидуальную себестоимость единицы продукции (заказа или работы). В мелкосерийном производстве после закрытия заказа фактическую себестоимость единицы продукции исчисляют путем деления суммы затрат на количество изготовленной по этому заказу продукции.

При частичном выполнении и сдаче заказов заказчикам частичный выпуск оценивают по фактической себестоимости ранее выполненных заказов с учетом изменений в конструкции, технологии, условиях производства, т.е. допускается условность оценки частичного выпуска заказа и незавершенного производства. К недостаткам данного метода следует отнести также отсутствие оперативного контроля за уровнем затрат, сложность и громоздкость инвентаризации незавершенного производства.

Завершая рассмотрение данного курса необходимо остановиться на некоторых организационно-методических особенностях, связанных с ведением управленческого учета в США и России. В частности, здесь следует выделить:

отклонения фактических затрат от предполагаемых в США списываются сразу в дебет счета “Реализация”, в России - на прямые счета, к которым эти отклонения относятся;

в результате, накладные расходы в США на входят в состав незавершенного производства, в России - являются их неотъемлимой частью;

расходы на капитальный ремонт в США списываются на счет накопленного износа основных средств, в России - на счет “Общехозяйственные расходы”;

косвенные расходы в США берутся в определенной процентной норме от каждой фиксации прямых расходов, в России- косвенные расходы общей суммой по окончании отчетного периода списываются на счет “Основное производство”, где распределяются по аналитическим счетам.

Таким образом, американский подход строже, ибо ограничивает суммы косвенных расходов заранее установленной нормой.

Список использованной литературы .

1.Безруких П.С. Кондраков Н.П. Палий В.Ф. и др. Бхгалтерский учет: Учебник / Под ред. П.С.Безруких. - М. Бухгалтерский учет, 1994. - 528 с.

2.Кондраков н,п, Бухгалтерский учет, анализ хозяйственной деятельности и аудит. - М. Перспектива, 1994. - 339 с.

3.Нидлз Б. Анднрсон Х. Колдуэлл Д. Принципы бухгалтерского учета: Пер, с англ. /Под ред. Я.В.Соколова. - М.:Финансы и статистика, 1994. 496 с.