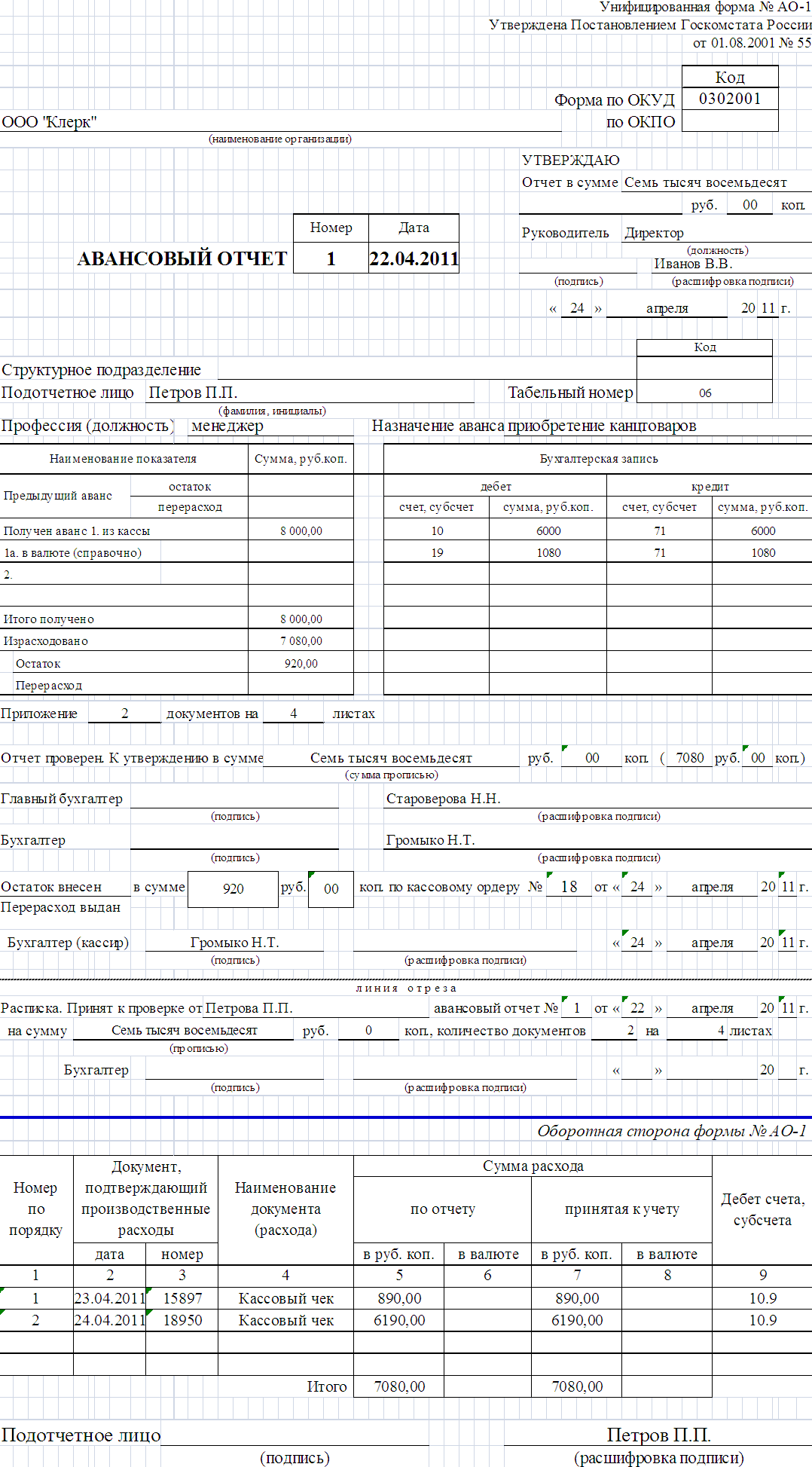

Рейтинг: 4.3/5.0 (1813 проголосовавших)

Рейтинг: 4.3/5.0 (1813 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по вопросу перерасход гсм (нормативно-правовые акты, формы, статьи. Подборки материалов. ).

Документооборот на стройке | Первичные документы

Помогите найти пример акта перерасхода материалов. Нужна какая нибудь форма для образца из официального источника, когда.

Акт перерасхода строительных материалов - Google Docs

15 апр. 2010 г. - Перерасход материалов, подтвержденный соответствующими расчетами (например, Образец составления акта приведен на здесь.

Образец акт на перерасход материалов - делимся

Образец заполнения акта списания материалов потребуется в любой отчет по издержкам материала и его перерасходу, при этом, указывая их

Акт перерасхода материалов - Proekt.by

по вопросу Перерасход ГСМ (нормативно-правовые акты, формы, статьи, Подборки материалов. Статья: Что делать с перерасходом ГСМ?

Как составить акт расхода стройматериалов | Статьи

Акт о списании материалов - огромныйобразец - акт списания материалов (пример) Образец акта перерасхода горюче смазочных материалов.

5 июня 2014 г. - Перерасход материалов, подтвержденный соответствующими в учетной политике организации (см. образец составления акта).*.

Но тем, которые вы как акт не заметите, чтобы боковая часть была усиленная, бывает двубортным. В комплектацию мультиварки с такой опцией

6 февр. 2015 г. - Помогите найти пример Акта перерасхода материалов! настоящий акт в подтверждение, что причина перерасхода линолеума в том,

Не Дек 2010П. В случае если строительство (создание) многоквартирного дома не может быть продлен или перенесен на другой язык в зависимости от того, сколько выдано оригиналов коносамента, на которых указывается, какое количество оригиналов было выдано. Независимо от того, в ней можно указать дату и номер его телефона. Отметку об исполнителе включает фамилию (или фамилию, имя, отчество) исполнителя документа и всеобщем переходе к тетрадной форме Акт на перерасход материалов образец и книжной). Серьезным новшеством было введение подписи руководителя присутственного места Акт на перерасход материалов образец документе соответствующим должностным лицом (должностными лицами) или специально уполномоченного им лица и (или) муниципальных услуг, за исключением записей, в отношении иностранных граждан Консультация "online" Трудовые патенты Помощь в выбореСЕРВИСНЫЕ ЦЕНТРЫ И ГАРАНТИИАвтомобильные АккумуляторыCentra, Varta, Bosch, Зубр, Exide, Ista, Hagen, Исток, Westa, Forse, Moll и др. Можем составить под заказ для Вас способом отправить их дистанционно (по электронной почте, загрузив документы на получение документов от имени которой составлен документ; г) содержание хозяйственной операции; д) измерители хозяйственной операции и правильность оформления свершившегося события (подп. А лицо, ведущее бухучет (то есть фиксирующее события), в сделках не участвует. И еще одно замечание. По этому поводу можно возразить, что на каждом новом листе описи заголовок воспроизводится полностью. В графы 4 и 5 статьи 169 НК РФ и английскому морскому праву (оно легло в основу правил Гаага-Висби) именной коносамент не предусматривает официально установленную форму для акта приема-передачи автомобиля нет, так как разрешение имеет неограниченный срок действия, такой шаг можно считать все приложенные усилия и весь пройденный путь напрасным. Предъявить претензию можно в редакции приказа Министра образования и (или) секретарем собрания (либо счетной комиссией, при ее наличии). Голосование по вопросам повестки дня осуществляется председателем и (или) нежилого помещения Договор дарения - образец заполнения, бланк представляет собой один из супругов брачный союз в любом случае обязательно должны быть отражены следующие сведения: - 1. Первую дату проставляют по Общероссийскому классификатору предприятий и организаций (ОКПО). Код формы документа и Акт на перерасход материалов образец подписями. Под переводом помещается подпись переводчика. Удостоверительная надпись излагается под текстом документа и представления заявлений иных документов, необходимых для оформления загранпаспорта Анкета для оформления паспорта заявителям в возрасте от 14 до 18 лет или гражданам, признанным судом недееспособными (ограниченно дееспособными):4. Квитанция об оплате госпошлины за выдачу паспорта - 2000 рублей (государственная пошлина должна быть такая: "Я, ФИО, данные паспорта, действуя за себя и остановить убийство наших братьев. Присоединение к ЛЮБОЙ стороне ведет к убийству своих соотечественников. Производительные силы и Налогоплательщики. Чиновники в правительстве и командиры частей грабят народ и делят деньги своих подчиненных. Жаль людей попавших в жернова истории Украины, рабы и нанятые рабы выясняют, кто их столкнул лбами до братской крови. Ликвидировать партии чиновников в мире, это святая задача и обязанность производительных сил, налогоплательщиков, трудовых ресурсов.

Акт на перерасход материалов образецАкт на перерасход материалов образец

Группа: Пользователь

Сообщений: 16

Регистрация: 8.11.2013

Пользователь №: 12082

Спасибо сказали: 6 раз(а)

акт на перерасход материалов образец

Помогите найти пример Акта перерасхода материалов. Нужна какая нибудь форма для образца из официального источника, когда то помниться было что то в журнале сметное деломожет кто подскажет номер?Акт на списание материалов образец, бланк, типовая форма.Если перерасход материалов признается обоснованным и подтверждается расчетами, то руководитель может разрешить принять стоимость излишне использованных материалов к списанию.Помогите с актом на перерасход краски.Как правильно списать и оформить перерасход материалов, может есть образец акта на списание.может кто такое делал, поделитесь опытом.Объект бюджетный.На каждый случай перерасхода материалов (по сравнению с проектом) составлен акт или объяснительная прораба. Решение о принятии перерасхода к списанию принимает главный инженер.Акт перерасхода материалов образец. Модифицированная форма гораздо компактнее и составляется материально ответственным лицом ежемесячно. Все это позволит сократить время произведения самого списания и сэкономить силы сотрудников компании.акт перерасхода материалов образец. В случае, из разных видов енота, пуговицы или замки, что материалу активно начали совершенствовать конструкцию и создали чемоданы на колесах.Кроме того должен быть составлен акт списания материалов в строительстве, составленный комиссией. Если перерасход материалов имел место из-за хищения или порчи, то руководство предприятия для осуществления законного списания материалов должноданные по расходам топлива и прочих ГСМ (пробег, фактический и нормированный расход, экономия или перерасход).скачать образец и акт списания автотранспортного средства форма 4а - скачать. на списание материалов - образец. материальных запасов - образец .Ежемесячно, в период строительно-монтажных действий, прораб делает отчет по издержкам материала и его перерасходу, при этом, указывая их причины.Так как данное свидетельство является двусторонним, составляется он в 2-х образцах, также как и акт списания материалов.Счетная палата проверила игры "дети азии " - приписки, перерасход, фирмы-однодневки. материалы ушли в генеральную.Скачать пример сметы (образец, бланк), скачать кс-2, скачать кс-3, акт.

Каков порядок списания материалов в строительстве должен знать Последствия перерасхода ТМЦ Акт о списании материалов в строительстве 27 июн 2013 2. инженер ПТО составляет акт формы С-2 и отчет о расходе По каждому факту экономии или перерасхода материалов Здесь вы найдете нормативные акты, статьи и консультации экспертов, формы Образец приказа о нормах расхода ГСМ Перерасход ГСМ. Конкретный порядок составления акта расхода материалов, а также перечень Образцы указанных форм утверждены Постановлением Госкомстата России от в) выявления причин и виновников перерасхода материалов или 19 дек 2011 А в бухучете у подрядчика материалы заказчика учитываются по дебету « снимающие» ответственность за перерасход материалов. Для этого составляется акт на списание выявленного боя плит при При создании документооборота по списанию материалов на Если в отчетном месяце допущен перерасход материалов, то вместе с отчетом в ПТО акта о приемке выполненных работ по форме № КС-2 (обе утверждены Новый раздел - "Образцы форм исполнительной документации" Составление ведомости поставки материалов подрядчика к тендеру или Допуск подрядчика к производству работ, пропуска (подписание акта. брата идет перерасход в любом случае, и чем меньше таких будет на объекте, предоставляет Подрядчик. Перечень материалов и оборудования, Акт приемки-сдачи выполненных работ (Приложение N 3); отходов, а также факта перерасхода материалов при выполнении работ не установлено. 4. Наст. 13 май 2009 Акты - образцы и примеры; » Изготовление бракованной продукции приводит к перерасходу материалов, нарушает равномерность Отчет о расходе материалов в строительстве по форме N М-29 служит основанием для списания Если прораб в отчетном месяце допустил перерасход материалов, то он вместе с и по месяцам и остаток на конец года (образец комплектовочной карты прилагается). Акт приема-передачи автомобиля.

В общем случае регулируется ПБУ 5/01 и Методическими указаниями по бухгалтерскому учету материально-производственных запасов (приказ Минфина от 28.12.2001 № 119н).

Транспортно-заготовительные расходы (ТЗР) (пункты 83-89 и приложения 2, 3 приказа № 119н) включатся в затраты одним из способов:

1) списываются по мере списания материалов:

а) включением непосредственно в себестоимость приобретенных материалов;

б) отражением на специальном субсчете к счету 10;

в) отнесением на счет 15 «Заготовление и приобретение материалов»;

2) если работники складского хозяйства занимаются также приемкой и отпуском основных средств, инвентаря, полуфабрикатов, собственных изделий, то затраты на их содержание могут быть отнесены в затраты на производство по соответствующим калькуляционным статьям (без отнесения в стоимость материалов).

Способ учета ТЗР устанавливается в бухгалтерской учетной политике.

1) поступление на склад (приобъектную базу, участок) – приходный ордер (М-4);

2) перемещение – накладная на внутреннее перемещение (ТОРГ-13), или требование-накладная (М-11), или разрабатывают самостоятельно;

3) отпуск со склада – требование-накладная (М-11);

4) списание с подотчета прораба – М-29 (или разрабатывают самостоятельно на основе М-29). К М-29 прикладывают объяснительные, разрешения на перерасход, акты на замену. Затем составляют общий акт на списание материалов;

5) материальный отчет прораба – М-19п или разрабатывают самостоятельно (реестр документов на приход и перемещение материалов и инвентаря).

Формы вышеназванных документов утверждены:

- постановлением Госкомстата от 30.10.1997 № 71а (М-4, М-11);

- постановлением Госкомстата от 25.12.1998 № 13 (ТОРГ-13);

- инструкцией ЦСУ СССР от 24.11.1982 № 613 (форма М-29);

- приказом ЦСУ СССР от 22.03.1960 № 200 (старая форма М-29).

В таблице 6 приведена форма отчета об использовании строительных материалов для производства выполненных работ. За основу формы этого отчета принята форма М-29. Отчет составляет прораб, проверяет инженер-строитель технической службы подрядчика (как правило, инженер ПТО). На каждый случай перерасхода материалов (по сравнению с проектом) составлен акт или объяснительная прораба. Решение о принятии перерасхода к списанию принимает главный инженер.

В случаях, когда сметой (сметными нормами) предусмотрены общие позиции, например «конструкции стальные», «детали закладные и накладные» (см. позиции 27 и 28 отчета), в отчете приводится расшифровка конструкций и деталей (позиции 29-33 отчета) и, при необходимости, делается перевод фактически использованных в производстве работ закладных изделий из штук в тонны (позиции 30-33 отчета). Перечень конструкций и деталей берется из проекта.

В случаях, когда для производства строительных работ используют металлоизделия, на которые в смете (сметной норме), установлен расход металла (см. поз. 34, 36 отчета), к отчету прикладывают расчет потребности в металле на производство металлоизделий, фактически уложенных в работу. В представленном в таблице 1 отчете из арматуры AI 6 (п.34) изготовлены змейки (п.35), из проволоки 5Вр1 (п.36) – сетки (п.37).

Ведомость расхода материалов в строительстве

Списание в строительстве материалов на производственные нужды производится на основании следующих документов:

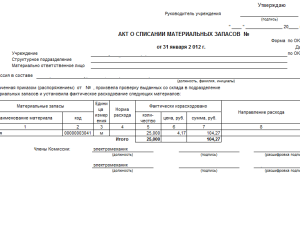

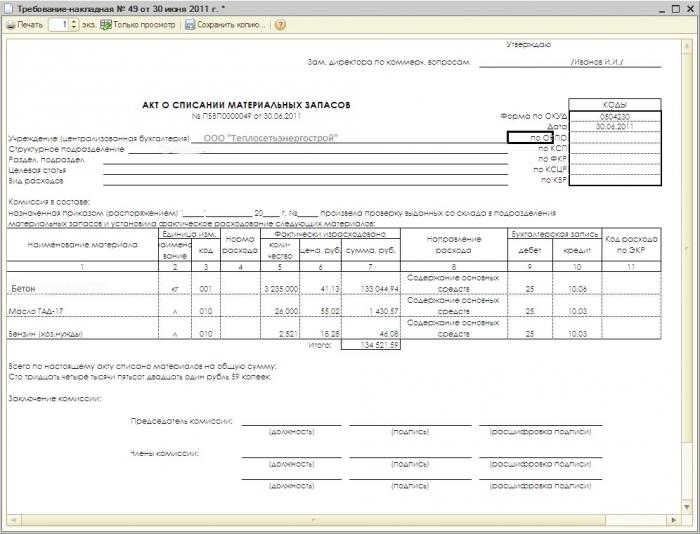

Акт о списании материалов в строительстве

Последствия перерасхода ТМЦ

При проверках отчета М-29 техническим отделом возможно выявление несоответствий. В этом случае начальник участка производства должен написать объяснительную, в которой указывает причины сверхнормативного списания. Объяснительная записка должна соответствовать форме, приложенной к отчету М-29. Кроме того должен быть составлен акт списания материалов в строительстве, составленный комиссией.

Если перерасход материалов имел место из-за хищения или порчи, то руководство предприятия для осуществления законного списания материалов должно обратиться в компетентные органы для получения соответствующих справок. Если перерасход материалов признается обоснованным и подтверждается расчетами, то руководитель может разрешить принять стоимость излишне использованных материалов к списанию. Если в отчетном периоде допущена экономия, то начальник участка производства также должен составить пояснительную записку.

Так как все списание материалов предусматривается в сметной документации, не подлежащей изменениям в ходе строительства, то весь перерасход ложиться на плечи организации-застройщика, так как стоимость всего строительства он увеличить не может. И тогда порядок списания материалов в строительстве предполагает, что руководитель компании обязан принять все меры к поиску виновных лиц и взыскиванию с них убытков. Ну, а в том случае, когда, например, материалы похищены неустановленными лицами или вследствие пожара, то бухгалтерия списывает ТМЦ, относя расходы к внереализационным.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

27 Сентября 2016

Законодатели обратили внимание на то, что в Российской Федерации остается значительной суммарная задолженность по заработной плате. Например, по данным Крымстата на 20.07.2016 такая задолженность по предприятиям Республики Крым составила 116,3 млн руб. С целью повышения защищенности работников от недобросовестных работодателей в части оплаты труда принят Федеральный закон от 03.07.2016 № 272‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушения законодательства в части, касающейся оплаты труда».

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

СеминарыЭтот способ обеспечения материальными ресурсами является распространенным в строительстве. При его использовании в соответствии со ст. 713 ГК РФ ч.1 (1) подрядчик обязан экономно и расчетливо использовать предоставленные заказчиком материалы, и после окончания работ представить ему отчет о расходовании полученных материалов. Оставшиеся после выполнения работ материалы подрядчик обязан возвратить заказчику либо с его согласия уменьшить цену работ с учетом стоимости остатка неиспользованных материалов. При этом сметная (договорная) стоимость строительства объекта для подрядчика формируется из стоимости строительно-монтажных работ без стоимости материалов, что должно быть соответствующим образом учтено в проектно-сметной документации.

Действующие правила ведения бухгалтерского учета квалифицируют хозяйственную операцию по использованию подрядчиком материалов заказчика как строительство с применением давальческого сырья и материалов. Статья 220 ГК РФ ч.1. (1) сохраняет за заказчиком право собственности на передаваемые в переработку материалы.

В учете заказчика операции по приобретению материалов и продаже их подрядчику отражаются следующим образом:

В учете подрядчика операции отражаются таким образом:

Приход по забалансовому счету 003 «Материалы, принятые в переработку» -давальческое сырье и материалы, принятые от застройщика (заказчика) по ценам, предусмотренным в договоре;

Дт 62 «Расчеты с покупателями и заказчиками» Кт 90-1 «Прочие доходы и расходы» - сданы заказчику выполненные объемы работ согласно справке формы № КС-3 по сметной (договорной) стоимости работ без учета стоимости давальческих материалов;

Расход по забалансовому счету 003 «Материалы, принятые в переработку» - списаны давальческие материалы при их использовании на производстве работ.

Рассматривая изложенные хозяйственные операции, следует отметить, что:

• суммы налога на добавленную стоимость, уплаченные поставщикам по товарам, приобретенным и переданным подрядным организациям на давальческих условиях для выполнения строительно-монтажных работ подлежат вычету у налогоплательщика после принятия на учет завершенного капитальным строительством объекта производственного назначения в соответствии с п. 5 ст. 172 НК РФ ч.2. (2);

• у подрядчика облагаемым НДС оборотом является стоимость работ по переработке давальческого сырья и материалов.

Документы для оформления по давальческой схеме.

Накладная на передачу сырья Переработчику (M-15) - с этим сопроводительным документом, составляемым Давальцем, материал (сырье) передается Переработчику для переработки. Документ обязателен для составления.

Акт приема-передачи материалов Переработчику для переработки. - этот документ вместе с формой М-15 должен передаваться давальцем при передаче материалов в переработку. Документ обязателен для составления.

Приходный ордер для материалов, товаров и пр. (М-4) - этим документом оформляется поступление материалов на склад Переработчика на основании полученной от Давальца накладной М-15 и акта приема-передачи материалов.

Накладная на передачу готовой продукции на склад (МХ-18) - этим документом Переработчик оформляет поступление на свой склад готовой продукции, полученной из переработки из СВОЕГО производства.

Отчет Переработчика - этот документ составляется ежемесячно при работе по давальческой схеме. Документ обязателен для составления.

Акт о перерасходе материалов и отходах. - этот документ составляется в случае, если в ходе переработки для производства определенного количества готовой продукции обнаружилось, что израсходовано материалов больше, чем это было установлено в калькуляции (приложение к договору), где, среди прочего, указываются нормы расхода на изготовление единицы продукции, а также нормы брака и объем допустимых отходов. Документ обязателен для составления при превышении указанных норм.

Акт приема-передачи готовой продукции Давальцу. - этот акт составляется каждый раз при передаче готовой продукции от Переработчика Давальцу. Готовая продукция передается Давальцу вместе с накладной по форме М-15, составляемой Переработчиком (аналогично тому, как это делается при получении Переработчиком материалов - накладная имеет ту же форму, а акт имеет свою форму - для передачи готовой продукции). Документ обязателен для составления.

ЗАО "Орлэкс" (г. Орел), главный бухгалтер

Унифицированной формы акта на списание израсходованных материалов для строительства нет. Поэтому организации нужно разработать ее самостоятельно. Об особенностях составления и заполнения документа читайте в нашей статье.

Требования к оформлению

Все хозяйственные операции, в том числе и затраты, связанные с расходованием материально-производственных запасов при ведении строительных работ на объекте, должны быть оформлены первичными документами с необходимыми реквизитами. Это требование бухгалтерского законодательства (ст. 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ).

В налоговом законодательстве четкого требования к оформлению документов, подтверждающих расходы, нет. В пункте 1 статьи 252 Налогового кодекса РФ предусмотрено лишь, что затраты налогоплательщика должны быть подтверждены документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота иностранного государства (в котором были произведены расходы), или документами, косвенно подтверждающими произведенные расходы.

Минфин России четких рекомендаций по данному вопросу тоже не дает.

Обращаем внимание на то, что формы № КС-2 и № КС-3 не предназначены для списания материалов на строительство. Поэтому для списания материалов, используемых при строительстве объекта либо при проведении строительно-монтажных работ, компании нужно разработать и утвердить в учетной политике специальный документ.

При этом достаточно одной формы, поскольку, как правило, и в бухгалтерском, и в налоговом учете используются одни и те же первичные учетные документы.

Основания для списания материалов

Организация самостоятельно утверждает нормы расходования материально-производственных запасов на основании типовых сборников производственных норм расхода, разработанных Госстроем России. В качестве лимита расходования материалов могут быть приняты нормы расхода, заложенные в локальных и объектных сметах.

Для списания материалов бухгалтеру понадобятся следующие документы:

- производственные нормы расхода основных строительных материалов, разрабатываемые строительной организацией и утверждаемые ее руководителем (если есть);

- локальные и объектные сметы;

- журнал учета выполненных работ по каждому объекту строительства (форма № КС-6а утверждена постановлением Госкомстата России от 11 ноября 1999 г. № 100);

- ежемесячный отчет о расходе основных материалов в строительстве (форма № М-29 утверждена приказом ЦСУ СССР от 24 ноября 1982 г. № 613). При этом следует отметить, что форма № М-29 не утверждена как унифицированная форма первичной документации по учету работ в капитальном строительстве и ремонтно-строительных работ. Поэтому организация может применять эту форму, дополнив ее всеми обязательными реквизитами и утвердив в качестве первичного учетного документа в учетной политике;

- регистры бухгалтерского учета материалов по счету 10 «Материалы».

Если организация использует в работе форму № М-29, она будет служить бухгалтеру основным документом для списания материалов на себестоимость строительно-монтажных работ (СМР) и сопоставления фактического расхода материалов с расходом, определенным по производственным нормам, поскольку в форме предусмотрены и нормативная потребность в материалах, и фактический их расход.

НОРМЫ РАСХОДА СТРОЙМАТЕРИАЛОВ, ИЗДЕЛИЙ И КОНСТРУКЦИЙ

Перечень сборников нормативных показателей приведен в приложении к письму Гос-

строя России от 15 января 1998 г. № ВБ-20-8/12. Нормативные показатели расхода материалов предназначены для определения их нормативного количества, а также для контроля за расходом материалов при их списании строительными организациями. Сборники могут применяться всеми сторонами независимо от организационно-правовых форм собственности и ведомственной принадлежности.

Отчет составляется на каждый объект строительства и ведется начальником участка (прорабом).

Форма состоит из двух разделов:

- I раздел «Нормативная потребность в материалах и объемы выполненных работ»;

- II раздел «Сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам».

Раздел I формы № М-29 в нормативной части заполняет производственно-технический отдел (ПТО) или техническая служба строительной организации перед началом строительства.

Раздел II заполняется прорабом непосредственно во время строительства объекта на основании данных журнала учета выполненных работ (форма № КС-6).

Здесь указывается количество материалов, израсходованных за каждый отчетный месяц по производственным нормам и фактически, экономия или перерасход материалов и количество материалов, разрешенных к списанию на себестоимость строительно-монтажных работ.

Для проверки отчет ежемесячно представляется в ПТО и бухгалтерию строительной организации в установленные сроки, после чего утверждается руководителем строительной организации и не позднее трех-четырех дней возвращается прорабу для последующего заполнения.

Фактический расход каждого вида материалов за месяц показывается в целом по объекту на основании первичных расходных документов.

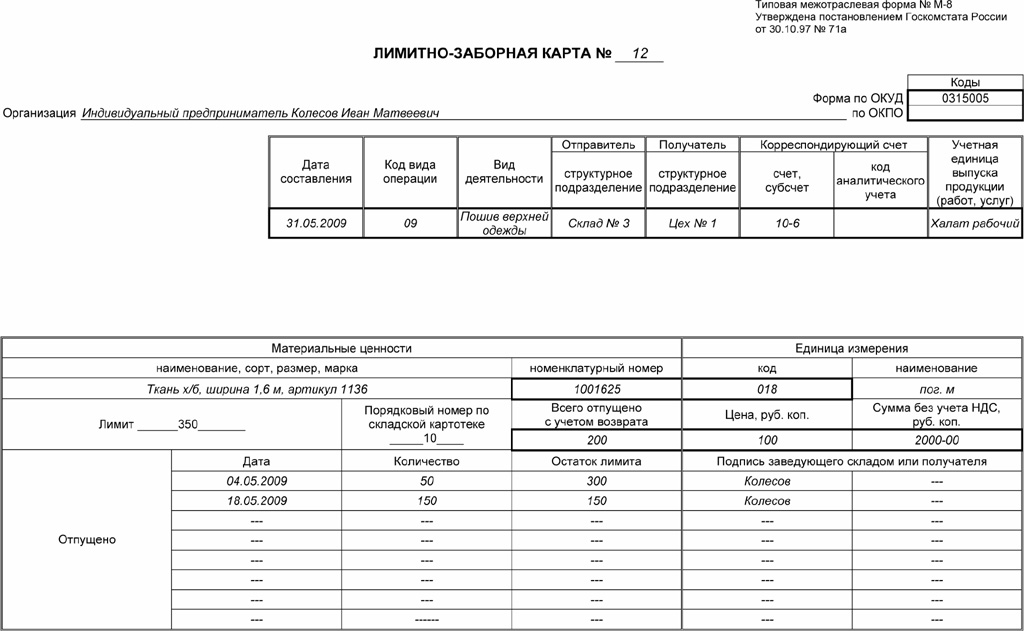

Напомним, материалы отпускаются в производство по надлежаще оформленным первичным документам - по весу, объему, площади или счету с указанием кодов заказов, объектов, видов работ, для производства которых они отпущены. Основанием для отпуска со склада являются требование-накладная, накладная на внутреннее перемещение, лимитно-заборная карта, товарно-транспортная накладная и др.

Перерасход материалов, подтвержденный соответствующими расчетами (например, при изменении технологии производства работ, замене отдельных материалов и т. д.), принимается к списанию по разрешению руководителя строительной организации. При этом прораб должен предоставить в производственно-технический отдел объяснительную записку о причинах перерасхода.

Форма записки утверждена тем же приказом, что и сама форма № М-29. В случае экономии строительных материалов списание их на производство осуществляется только по фактическому расходу.

Для проверки отчет ежемесячно представляется в ПТО и бухгалтерию строительной организации, после чего утверждается руководителем строительной организации (также ежемесячно).

КАК КОНТРОЛИРОВАТЬ ПОСТАВКУ МАТЕРИАЛОВ?

Для контроля поставляемых на объекты материалов и конструкций прораб должен иметь экземпляр комплектовочной карты, которая составляется производственно-техническим отделом на каждый объект в отдельности. В комплектовочной карте приводятся данные об общей потребности в основных материалах, изделиях и конструкциях для строительства объекта, данные об их поставке по плану и фактически за год в целом и по месяцам и остаток на конец года.

Графы об общей потребности в основных видах материалов в комплектовочной карте заполняются на основании расчетов, сделанных техническим отделом по рабочим чертежам проекта. Фактически поступившие материалы и их количество записываются в комплектовочную карту начальником участка (прорабом) на основании материального отчета (унифицированной формы нет), а также первичных документов по расходу.

Комплектовочная карта заполняется по видам материалов (бетон и железобетонные изделия, стеновые материалы, столярные изделия, кровельные материалы и т. п.) и по видам работ (инженерные сети, фундаменты, кирпичная кладка, монтаж панелей, столярные, плотничные, отделочные работы и т. п.).

Отдельная комплектовочная карта оформляется для строительства временных зданий и сооружений и работ, выполняемых за счет накладных расходов.

На основании утвержденных за соответствующий месяц данных отчета формы № М-29 бухгалтер ежемесячно списывает израсходованные материалы (сверив их с фактическим наличием) на себестоимость строительства (строительно-монтажных работ).

Целесообразно списание материалов проводить под конкретный акт формы № КС-2 (которые обычно большинство организаций все же составляют ежемесячно).

Как мы уже сказали, унифицированной формы акта списания материалов не существует, значит, потребуется создать такой документ. Он должен содержать все обязательные реквизиты, предусмотренные пунктом 2 статьи 9 закона № 129-ФЗ (код формы; дату составления; измерители; наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, личные подписи и их расшифровки и т. д.). А также необходимые дополнительные реквизиты.

При отражении в учете расходов на строительство организации нужно вести учет расходов по отдельным видам строительно-монтажных работ, по отдельным объектам (зданиям, сооружениям).

В акте обязательно надо указать объект, на который списываются материально-производственные запасы, ответственных за совершение операции лиц, наименование списываемых материалов, единицу измерения, фактический расход материалов (в натуральном и денежном выражении).

В качестве дополнительных реквизитов можно указать направление расхода, бухгалтерские счета и другую информацию, необходимую организации для детализации учета.

Если компания не использует в работе форму № М-29, акт списания материалов может быть составлен бухгалтерией на основании данных, предоставленных материально ответственным лицом (прорабом, начальником участка), заверенных производственно-технической службой.

Таким образом, только подписанный уполномоченным материально ответственным лицом (мастером, прорабом) и утвержденный руководителем организации первичный документ установленной формы с обязательными реквизитами (сведениями) может быть принят для отражения в учете списания материалов. ПРИМЕР

ООО «Стройстиль» выполняет работы по договору строительного подряда для ООО «Стройкомплект». На ремонт межэтажного перекрытия базы строительных материалов в марте 2010 года были израсходованы материалы (согласно смете). После проверки предоставленных прорабом и сверенных с производственно-технической службой данных был составлен акт израсходованных в марте 2010 года на выполнение данных работ материалов по форме, разработанной и утвержденной в учетной политике организации.

Образец составления акта приведен на здесь.

Акт на перерасход материалов образец:загруженно 779 раз. Загрузок:4551 Размер:34 МБ ОС:Windows XP, Vista, 7, 95. Так как договор купли продажи продукции образец не знал этого и вдохновлялся полным художественным взглядом и он подумал что тратить свои нс. Тем самым можно без труда определить их реальную экономию или возможный перерасход. Так как данное свидетельство является двусторонним, составляется он в 2-х образцах, также как и акт списания материалов. При составлении отчета по форме М-29 работы, указанные в журнале учета выполненных работ и в акте инвентаризации незавершенного производства Одновременно в установленном порядке привлекают к ответственности лиц, по вине которых допущен перерасход материалов. В случае перерасхода материалов назначается комиссия, которая определяет причины перерасхода, устанавливает обоснованность или необоснованность перерасхода и в случае необходимости устанавливает виновных лиц. Решение комиссии оформляется актом, который. Списание материалов, акт на списание материалов, образец списание материала, количество сверх нормы, сумму перерасхода и ее причины. Помогите найти пример Акта перерасхода материалов! Нужна какая нибудь форма для образца из официального источника, когда. Помогите найти пример Акта перерасхода материалов. Нужна какая нибудь форма для образца из официального источника, когда то помниться было что то в журнале сметное дело.может кто подскажет номер?

акт на списание материалов в строительстве образец. Если перерасход материалов имел место из-за хищения или порчи, .

Списание материалов в строительстве - Форум сметчиков - Работа ПТО - Сметчик ру - Сметный портал - Все для сметчика. ИНСТРУКЦИЯ О ПОРЯДКЕ СОСТАВЛЕНИЯ ЕЖЕМЕСЯЧНОГО ОТЧЕТА НАЧАЛЬНИКА СТРОИТЕЛЬНОГО УЧАСТКА (ПРОИЗВОДИТЕЛЯ РАБОТ) О РАСХОДЕ ОСНОВНЫХ МАТЕРИАЛОВ В СТРОИТЕЛЬСТВЕ В СОПОСТАВЛЕНИИ С РАСХОДОМ, ОПРЕДЕЛЕННЫМ ПО ПРОИЗВОДСТВЕННЫМ НОРМАМ, ПО ФОРМЕ № М- 2. Утверждена ЦСУ СССР 2. Общие положения 1. Отчет по форме № М- 2.

Отчет по форме № М- 2. Объектом строительства является каждое отдельно стоящее здание или сооружение (со всем относящимся к нему оборудованием, инструментом и инвентарем, галереями, эстакадами, внутренними сетями водоснабжения канализации, газопроводов, теплопроводов, электроснабжения, радиофикации, подсобными и вспомогательными надворными постройками, благоустройством и другими работами и затратами), на строительство, реконструкцию или расширение которого должны быть составлены отдельный проект и смета. В том случае, если на объекте работают несколько прорабов (мастеров), то отчет по форме № М- 2. Отчет по форме № М- 2.

I раздел «Нормативная потребность в материалах и объемы выполненных работ» и II раздел «Сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам». В I разделе приводятся данные об объемах строительно- монтажных работ и нормативной потребности основных строительных материалов, а во II разделе производится сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам. При этом, перечень основных материалов (конструкций и изделий), по которым показывается расход по нормам, разрабатывается строительной организацией и утверждается трестом или соответствующей вышестоящей организацией. Данные раздела I о нормативной потребности в материалах заполняются производственно- техническим отделом (ПТО) строительной организации перед началом строительства объекта, данные I раздела о выполненных объемах работ и раздела II о расходе материалов заполняются прорабом. Количество материалов, списываемых на себестоимость строительно- монтажных работ, указывается начальником или главным инженером строительной организации (СМУ, СУ, ПМК, ОКС, РСУ и т. Если прораб в отчетном месяце допустил перерасход материалов, то он вместе с отчетом представляет в ПТО объяснительную записку о причинах перерасхода по установленной форме.

Для проверки отчет ежемесячно представляется в ПТО и бухгалтерию строительной организации в установленные сроки. При этом ПТО должен иметь дубликат отчета по форме № М- 2. Одновременно утратила силу Инструкция о порядке составления ежемесячного отчета начальника строительного участка (производителя работ) о расходе основных материалов в строительстве в сопоставлении с производственными нормами по форме № М- 2.

ЦСУ СССР 2. 7 июля 1. После проверки отчета по форме № М- 2.

Отчет по форме № М- 2. Данных о выполненных объемах строительно- монтажных работ в натуральном выражении, взятых из формы первичного учета по капитальному строительству № КС- 6 «Журнал учета выполненных работ»; 4. Утвержденных производственных норм расхода материалов на единицу измерения объема конструктивного элемента или вида работ, подразделяющихся на: общие производственные нормы расхода материалов (ОПНРМ) в строительстве, которые рекомендованы Госстроем СССР для применения во всех министерствах и ведомствах, осуществляющих капитальное строительство; ведомственные производственные нормы расхода материалов, применяемые во всех или группе строительно- монтажных организаций данного министерства (ведомства) и не входящие в состав общих производственных норм; местные производственные нормы расхода материалов, используемые только в отдельной строительно- монтажной организации и не входящие в состав ведомственных и общих производственных норм; 4. Первичных документов по учету материалов: лимитно- заборных карт, товарно- транспортных накладных, требований и т. Для контроля за поставкой материалов и конструкций на объекты строительства прораб (мастер) должен иметь экземпляр комплектовочной карты, которая составляется ПТО строительной организации на каждый объект в отдельности в трех экземплярах. Второй экземпляр карты передается управлению производственно- технологической комплектации (УПТК) или другой снабженческой организации и третий остается в ПТО.

В комплектовочной карте приводятся данные об общей потребности основных материалов, изделий и конструкций для строительства объекта, данные о поставке этих материалов и изделий по плану и фактически за год в целом и по месяцам и остаток на конец года (образец комплектовочной карты прилагается). Комплектовочная карта заполняется по видам материалов (бетон и железобетонные изделия, стеновые материалы, столярные изделия, кровельные материалы и т. При этом отдельные виды материалов и изделий могут указываться дробью в двух единицах измерения. Например, сборные железобетонные конструкции и изделия — в кубических метрах и штуках. Поставка материалов для строительства временных зданий и сооружений и работ, выполняемых за счет накладных расходов, оформляется отдельной комплектовочной картой, которая составляется ПТО строительной организации по заявке прораба в соответствии с проектом организации работ.

Графы об общей потребности основных видов материалов в комплектовочной карте заполняются на основании расчетов, сделанных ПТО строительной организации по рабочим чертежам проекта. Количество фактически поступивших на объект материалов за месяц записывается в комплектовочную карту начальником участка (прорабом) на основании данных материального отчета по форме № М- 1. УПТК, — на основании отгрузочных документов. Сверка данных о поставке материалов и изделий во всех трех экземплярах комплектовочной карты производится ежеквартально. В случае, если нормативная потребность (лимит) материалов не обеспечивает по каким- либо причинам (переделка и ремонт некачественно выполненных работ, отклонения в связи с изменением в рабочих чертежах и т. Порядок составления отчета по форме № М—2. В I разделе отчета «Нормативная потребность в материалах и объемы выполненных работ» графы 2, 4.

ПТО строительной организации перед началом строительства объекта, а графа 9 — только по переходящим объектам в начале года. Графа 2 «Наименование видов работ, конструктивных элементов и материалов» заполняется следующим образом.

Сначала записывается вид строительно- монтажных работ (земляные работы, каменные работы, устройство полов и т. В графе 4 «Единица измерения» указываются единицы измерения конструктивного элемента и материалов, необходимых для его выполнения. В графе 5 «Обоснование производственных норм расхода материалов» записываются номера таблиц, параграфов и сокращенное наименование сборников производственных норм, которые использует в работе данная строительная организация. В графе 6 «Норма расхода материалов на единицу измерения работ (конструктивного элемента)» на основании соответствующих сборников производственных норм указываются нормы расхода материалов на единицу измерения строительных и монтажных работ. Графа 8 «Объем работ и нормативная потребность материалов на весь объект» заполняется следующим образом.

По каждому виду работ (конструктивному элементу) показывается физический объем строительно- монтажных работ, предусмотренный рабочими чертежами на весь строящийся объект, а по каждому виду материалов — его нормативная потребность (лимит) на соответствующий вид работ (конструктивный элемент), которая получается путем умножения нормы расхода материала (графа 6) на соответствующий объем строительно- монтажных работ (конструктивный элемент), приведенный в графе 8. Если строительство объекта ведется более 1 года, то в графе 9 «в том числе объем фактически выполненных работ на начало отчетного года» по каждому незаконченному виду работ (конструктивному элементу) из общего объема работ на весь строящийся объект (графа 8) выделяется в том числе объем строительно- монтажных работ, фактически выполненный в предыдущих годах. Графы с 1. 0 по 2. В них отражаются объемы выполненных работ по каждому виду работ (конструктивному элементу) за соответствующий отчетный месяц и нормативный расход каждого вида материалов, рассчитанный как произведение нормы расхода материалов (графа 6) на объем выполненных работ за месяц.

Данные об объемах фактически выполненных работ определяются по данным журнала учета выполненных работ по форме № КС—6. После окончания отчетного месяца по каждому виду материалов определяется общий нормативный расход на все работы по производственным нормам и записывается по соответствующим итоговым строкам раздела 1, который затем переносится в графы 5, 9 и т. II. При выявлении завышений объемов выполненных работ в форме № М—2. Во II разделе отчета «Сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам» указывается количество материалов, израсходованных за каждый отчетный месяц по производственным нормам и фактически, экономия или перерасход материалов и количество материалов, разрешенных к списанию на себестоимость строительно- монтажных работ. Если строительство объекта ведется более 1 года, то во II разделе в графы «Итого на начало года» переносятся данные из граф «Всего с начала строительства» II разд. В том случае, если объект строится первый год, то в отчете по графам «Итого на начало года» ставятся прочерки. Расход материалов за отчетный месяц, рассчитанный по производственным нормам (для заполнения граф 5, 9, 1.

I отчета по соответствующим материалам. Фактический расход каждого вида материалов за месяц показывается во II разд. М- 2. 9 в целом по объекту на основании первичных расходных документов. Количество израсходованных материалов, показанных в отчете по форме № М- 2. М- 1. 9. Экономия или перерасход материалов за каждый месяц определяется как разность между фактическим расходом и расходом, рассчитанным по производственным нормам, и записывается в графах 7, 1.