Рейтинг: 4.2/5.0 (1902 проголосовавших)

Рейтинг: 4.2/5.0 (1902 проголосовавших)Категория: Бланки/Образцы

____ июля 2013 г.

В связи с вступлением в силу с 1.07.2013 г. дополнений в Закон № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» введенных ст. 14 Федерального закона от 28.06.2013 N 134-ФЗ:

1. Утвердить Правила внутреннего контроля в целях противодействия легализации (отмыванию) пайщиками доходов, полученных преступным путем и финансированию терроризма в отношении финансовой взаимопомощи, организуемой Кредитным потребительски кооперативом (граждан) «__________» и смежных операций с денежными средствами и иным имуществом» в редакции от ___07.2013 г. согласованной с дополнениями, введенными в Закон № 115-ФЗ Федеральным законом от 28.06.2013 N 134-ФЗ.

2. Ввести в действие «Правила. » с ____07.2013 г.

3. В соответствии с п. 9.5 «Правил. » ответственному лицу _______________ в срок до 30.07.2013 г. провести дополнительный инструктаж сотрудников кооператива по разъяснению изменений и дополнений в новую редакцию «Правил»

4. Утвердить отчет по результатам проведения проверки осуществления в кооперативе внутреннего контроля за первый квартал 2013 г.

Директор (председатель правления)

Главная ![]() Библиотека

Библиотека ![]() Кредитная кооперация

Кредитная кооперация ![]() Документы

Документы ![]() Правила внутреннего контроля

Правила внутреннего контроля

____________________________________

(Ф.И.О. подпись)

«____»___________________ _____ г.

Приложение № ___

к учетной политике учреждения,

утвержденной приказом руководителя

от «___» ________________ 20__ г.

Положение о внутреннем финансовом контроле

Настоящее положение устанавливает единые цели, правила и принципы проведения внутреннего финансового контроля фактов хозяйственной жизни ________________________________________________, именуемого в дальнейшем «Учреждение».

(полное наименование автономного учреждения)

Положение разработано в соответствии с требованиями Бюджетного кодекса. Налогового кодекса. Федерального закона от 12.01.1996 № 7-ФЗ «О некоммерческих организациях», Федерального закона от 03.11.2006 № 174-ФЗ «Об автономных учреждениях», Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной Приказом Минфина РФ от 01.12.2010 № 157н. Инструкции по применению Плана счетов бухгалтерского учета автономных учреждений, утвержденной Приказом Минфина РФ от 23.12.2010 № 183н. Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденной Приказом Минфина РФ от 25.03.2011 № 33н. иных нормативно-правовых актов, а также устава Учреждения.

1. Цели и задачи внутреннего финансового контроля

1.1. Внутренний финансовый контроль проводится в целях:

– предупреждения, выявления и пресечения нарушений законодательства РФ;

– повышения эффективности и результативности деятельности учреждения;

– формирования своевременной и надежной финансовой и управленческой информации.

1.2. Задачами внутреннего финансового контроля являются:

– соблюдение требований законодательства РФ и финансовой дисциплины;

– проверка целесообразности финансово-хозяйственных операций;

– определение правомерности, в том числе целевого характера, эффективности и экономности использования денежных средств, поступающих в Учреждение;

– контроль за состоянием бухгалтерского и налогового учета, формированием достоверной и полной отчетности по результатам деятельности Учреждения;

– установление соответствия осуществляемых операций полномочиям сотрудников Учреждения;

– установление наличия имущества Учреждения, а также соблюдение требований по его сохранности и эффективности использования;

– оперативное выявление и предотвращение возможных злоупотреблений со стороны должностных лиц;

– контроль за своевременным и полным устранением выявленных по результатам контрольных мероприятий нарушений и недостатков, принятие решений по возмещению причиненного Учреждению ущерба.

2. Организация внутреннего финансового контроля

2.1. В ходе внутреннего финансового контроля проверяются (объектами контроля являются):

– сметные (плановые) документы (планы, сметы, нормы расходов, расчеты плановой (нормативной) себестоимости);

– договоры и контракты (с поставщиками и подрядчиками, с покупателями и заказчиками);

– документы, определяющие организацию и ведение учета, составление и представление отчетности (учетная политика, положение о комиссии по поступлению и выбытию активов, положение об инвентаризационной комиссии и пр.);

– бухгалтерский учет (полнота и точность данных, оформление первичных документов и регистров учета, соблюдение норм действующего законодательства при ведении учета);

– бухгалтерская, статистическая, налоговая и иная отчетность;

– имущество Учреждения (наличие, условия эксплуатации, меры по обеспечению сохранности, обоснованность расходов на содержание);

– обязательства Учреждения (наличие, причины образования, своевременность погашения задолженности);

– трудовые отношения с работниками (порядок, оформления приказов, правила начисления заработной платы, назначения и выплаты пенсий, пособий и иных социальных выплат, порядок рассмотрения трудовых споров, соблюдение норм трудового законодательства);

– применяемые информационные технологии (возможности и степень, эффективность использования, режим работы, меры по ограничению несанкционированного доступа, автоматизированная проверка целостности данных и прочее).

2.2. Внутренний финансовый контроль осуществляется следующими лицами (субъекты контроля):

– должностные лица (сотрудники) Учреждения в соответствии со своими обязанностями (полномочиями);

– руководители подразделений и (или) старшие по должности сотрудники в соответствии со своими обязанностями;

– комиссия по внутреннему финансовому контролю в соответствии со своими функциями и полномочиями (далее – комиссия);

– руководитель Учреждения.

2.3. Внутренний финансовый контроль в Учреждении проводится в трех формах:

– предварительный контроль осуществляется до совершения факта хозяйственной жизни: при обсуждении, утверждении и исполнении решений по финансовым и хозяйственным вопросам. Такой контроль позволяет определить, насколько целесообразна и правомерна та или иная операция. Предварительный контроль осуществляется руководителем учреждения (его заместителями), главным бухгалтером учреждения, руководителями структурных подразделений при исполнении их должностных обязанностей;

– текущий контроль осуществляется непосредственно на стадии совершения фактов хозяйственной жизни: при составлении и утверждении сметных (плановых), расчетных, договорных и иных документов. Текущий контроль проводится непрерывно сотрудниками Учреждения при исполнении их должностных обязанностей;

– последующий контроль осуществляется после совершения фактов хозяйственной жизни путем анализа и проверки первичной документации, данных бухгалтерского учета и отчетности, проведения инвентаризаций и иных необходимых мероприятий. Последующий контроль обеспечивается комиссией по внутреннему финансовому контролю.

2.3.1. Последующий финансовый контроль осуществляется путем проведения:

– отдельных контрольных мероприятий;

– плановых проверок;

– внеплановых проверок.

2.3.2. Контрольные действия проводятся:

– сплошным способом – проведение контрольных действий в отношении всей совокупности фактов хозяйственной жизни, относящихся к изучаемому вопросу проверки;

– выборочным способом – проведение контрольных действий в отношении части фактов хозяйственной жизни, относящихся к изучаемому вопросу проверки.

2.4. Плановые проверки проводятся комиссией в соответствии с утвержденным руководителем Учреждения планом контрольных мероприятий на текущий год, содержащим:

– тематику и объекты плановой проверки;

– перечень контрольных мероприятий и процедур;

– сроки проведения плановых проверок.

2.5. Внеплановые проверки проводятся комиссией по вопросам, в отношении которых есть информация (или) достаточная вероятность возникновения нарушений, незаконных (или) ошибочных действий. Основанием для проведения внеплановой проверки является приказ руководителя Учреждения, в котором указываются объекты внеплановой проверки, перечень контрольных мероприятий и сроки проведения проверки.

3. Комиссия по внутреннему финансовому контролю

3.1. Состав комиссии по внутреннему финансовому контролю утверждается приказом руководителя Учреждения, в котором указываются:

– ФИО и должность лица, назначенного председателем комиссии;

– ФИО и должность лиц, назначенных членами комиссии;

– срок действия полномочий указанных лиц.

3.2. Лица, входящие в состав комиссии, должны:

– знать законодательные и иные нормативные акты РФ, локальные акты Учреждения, регламентирующие финансово-хозяйственную деятельность Учреждения, и руководствоваться ими при проведении проверок;

– быть независимыми и объективными при оценке нарушений, выявленных в ходе контроля;

– документально обосновывать выявленные нарушения и причины их возникновения.

3.3. В обязанности комиссии входят:

– разработка плана контрольных мероприятий до начала текущего года;

– проведение контрольных мероприятий;

– выявление в ходе проверок нарушений (ошибок, недостатков, искажений);

– анализ результатов проверок и составление актов проверок;

– подготовка и принятие мер по устранению выявленных нарушений и рекомендаций по их недопущению в дальнейшем;

– контроль за выполнением мероприятий по устранению выявленных нарушений;

– информирование руководителя Учреждения о проведенных контрольных мероприятиях;

– предоставление руководителю Учреждения ежегодного отчета о проделанной работе.

3.4. Лица, входящие в состав комиссии, в рамках своих полномочий вправе:

– проверять первичные документы, регистры, а также иные необходимые документы;

– проводить инвентаризации денежных средств и товарно-материальных ценностей;

– проводить встречные проверки;

– получать необходимые письменные объяснения от должностных, материально-ответственных и иных лиц проверяемых структурных подразделений;

– получать необходимые для проверки материалы на бумажных носителях, а также получать доступ к электронным документам;

– принимать меры по устранению выявленных нарушений, возмещению причиненного ущерба и привлечению к ответственности виновных лиц.

4. Оформление результатов внутреннего финансового контроля

4.1. Результаты предварительного и текущего контроля оформляются в виде служебных записок на имя руководителя Учреждения, в которых приводится перечень выявленных нарушений, а также мероприятия (рекомендации) по их устранению и недопущению в дальнейшем.

4.2. Результаты последующего контроля оформляются актом проверки. Данный акт составляется комиссией и содержит:

– объекты проверки, их характеристику и состояние;

– сроки проведения проверки;

– перечень контрольных процедур и мероприятий, которые были применены в ходе проверки;

– описание выявленных нарушений и причины их возникновения;

– перечень мер по устранению выявленных нарушений с указанием сроков, ответственных лиц;

– рекомендации по недопущению в дальнейшем возможных нарушений;

– обобщающие выводы.

Акт проверки подписывается председателем и членами комиссии и представляется руководителю Учреждения для подтверждения. К акту прилагаются письменные объяснения сотрудников учреждения, относящиеся к вопросам проверки.

По согласованию с руководителем учреждения устанавливаются сроки ознакомления с актом проверки и выполнения мероприятий по устранению нарушений.

Лица, не согласные с результатами проверки, отображенными в акте, вправе представить письменные возражения или замечания.

4.3. По истечении сроков для проведения мероприятий по устранению выявленных нарушений комиссия предоставляет руководителю учреждения информацию о выполнении указанных мероприятий или их невыполнении с указанием причин.

4.4. Служебные записки и акты проверок, содержащие результаты внутреннего финансового контроля, являются документами внутреннего пользования, а информация, изложенная в них, – конфиденциальной. Лица, уполномоченные на проведение такого контроля, не вправе разглашать и передавать такую информацию третьим лицам.

5. Ответственность лиц, участвующих в проверке

5.1. Ответственность за организацию и функционирование внутреннего финансового контроля возлагается на руководителя Учреждения.

5.2. Лица, уполномоченные на проведение внутреннего финансового контроля, несут ответственность за разработку контрольных мероприятий, проведение и развитие внутреннего финансового контроля в рамках своей компетенции и в соответствии с должностными обязанностями. В случае недобросовестного исполнения таких обязанностей указанные лица привлекаются к дисциплинарной ответственности.

5.3. Лица, виновные в совершении нарушений, выявленных по результатам проверок, привлекаются к ответственности согласно законодательству РФ.

6. Заключительные положения

6.1. Настоящее положение вводится в действие приказом руководителя Учреждения и подлежит применению в части, не противоречащей законодательству РФ и иным нормативным актам РФ, а также уставу Учреждения.

6.2. Все изменения и дополнения к настоящему положению утверждаются руководителем Учреждения.

Автор: Позднякова Вера Сергеевна,

аттестованный преподаватель-консультант по бюджетному учету и отчетности государственных и муниципальных учреждений

В соответствии со статьей 19 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» экономический субъект обязан организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни.

Под системой внутреннего контроля понимается совокупность организационной структуры, методик и процедур, принятых руководством в качестве средств, применяемых при ведении эффективной хозяйственной деятельности учреждения.

Система внутреннего контроля создается в целях обеспечения:

Порядок организации внутреннего контроля . в том числе обязанности и полномочия подразделений и персонала учреждения, определяются руководителем учреждения в зависимости от характера, масштабов и специфики деятельности учреждения, а также особенностей системы управления.

При организации внутреннего контроля необходимо учитывать следующее:

При этом организация и оценка внутреннего контроля учреждения может осуществляться специально созданным подразделением (отделом, участком) в пределах возможностей учреждения или возложением функций на отдельных специалистов учреждения. В этом случае за определенными специалистами учреждения закрепляются должностные обязанности по методическому обеспечению организации и проведению внутреннего контроля, координация деятельности всех подразделений (участков) в системе внутреннего контроля, а также оценка системы внутреннего контроля.

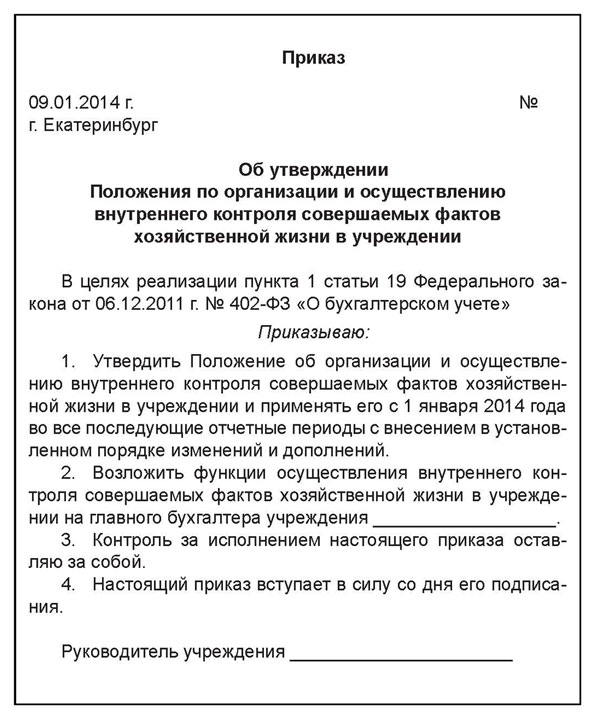

В качестве примера, отвечающего вышеперечисленным требованиям, приводится один из возможных вариантов формирования Положения и оформления приказа о системе внутреннего контроля совершаемых фактов хозяйственной жизни учреждения.

Образец приказа об утверждении Положения по организации и осуществлению внутреннего контроля совершаемых фактов хозяйственной жизни в учреждении

Эффективность системы внутреннего контроля, созданной руководством учреждения, зависит от способности решать поставленные задачи и обеспечивать защиту учреждения от возможных рисков.

Внутренний контроль способствует достижению руководством учреждения целей своей деятельности, но не гарантирует их достижение, так как эффективность внутреннего контроля может быть ограничена следующими обстоятельствами:

Система внутреннего контроля учреждения включает три составляющие:

Среда контроля представляет собой совокупность принципов и стандартов деятельности учреждения, которые определяют общее понимание внутреннего контроля и требования к внутреннему контролю на уровне учреждения в целом. Контрольная среда отражает культуру управления учреждением, создает надлежащее отношение персонала к учреждению и осуществлению внутреннего контроля, а также означает осведомленность и конкретные действия руководства и учредителя (ГРСБ), направленные на установление и поддержание системы внутреннего контроля.

Составляющими элементами среды контроля являются политика и стиль управления, обеспечивающие понимание сотрудниками учреждения важность внутреннего контроля и позицию руководства по отношению к проблемам внутреннего контроля. При этом от руководителей учреждения, принимающих конкретные управленческие решения, зависит следующее:

Одним из важнейших элементов среды контроля для учреждения являются методы планирования внутреннего контроля. включающие периодическую бухгалтерскую отчетность о результатах деятельности учреждения в соответствии с установленными бюджетными сметами (планами финансово-хозяйственной деятельности) учреждения; определение значительных расхождений между фактическими результатами деятельности по данным бухгалтерской отчетности и плановыми показателями; принятие необходимых мер по их исправлению на соответствующем уровне управления.

Действенность и эффективность системы внутреннего контроля хозяйственной деятельности учреждения определяется оценкой достижения конкретных результатов. Методика оценки достижения конкретных результатов учреждением предполагает проведение мониторинга результатов деятельности учреждения.

Основным элементом внутреннего контроля учреждения является оценка рисков . связанная с выявлением и анализом последствий недостижения учреждением целей хозяйственной деятельности. При выявлении рисков руководство учреждения должно принять соответствующие управленческие решения путем создания необходимой контрольной среды. организации процедур внутреннего контроля, информирования персонала и оценки результатов осуществления внутреннего контроля.

При ведении бухгалтерского учета и составлении бухгалтерской отчетности оценка рисков необходима в целях выявления обстоятельств и причин, которые могут оказать влияние на достоверность бухгалтерской отчетности. В ходе такой оценки руководству учреждения следует рассматривать вероятность искажения отчетных данных исходя из следующих допущений:

Контрольная среда учреждения может оформляться следующими документами:

Применительно к ведению бухгалтерского учета и составлению бухгалтерской отчетности контрольную среду могут описывать:

В систему бухгалтерского учета включается:

Процедуры санкционирования расходов являются обязательными и последовательно осуществляемыми для всех учреждений. Факты хозяйственной деятельности учреждения, совершенные во исполнение вышеуказанной процедуры, в обязательном порядке и в той же последовательности находят свое отражение в бухгалтерском учете. Процедура санкционирования расходов учреждения подразделяется на этапы, в соответствии с которыми в регистрах бухгалтерского учета учреждения отражаются следующие хозяйственные операции:

Для проведения процедуры санкционирования в бухгалтерском учете используются в обязательном порядке счета 5 раздела Плана счетов. предназначенные для ведения учета учреждениями сумм расходов, утвержденных бюджетной сметой для казенных учреждений и планом финансово-хозяйственной деятельности показателей по доходам и расходам для бюджетных и автономных учреждений. При помощи счетов 5 раздела Плана счетов фиксируются также принятые учреждениями сметные (плановые) обязательства и денежные обязательства на текущий финансовый год.

Операции по санкционированию обязательств учреждения, принятых в текущем финансовом году, формируются с учетом принятых и не исполненных учреждением обязательств (денежных обязательств).

В соответствии с Единым Планом счетов бухгалтерского учета, утвержденным Приказом Минфина России от 01.12.2010 № 157н, для отражения в учете операций санкционирования расходов всеми типами учреждений и финансирования доходов бюджетными и автономными учреждениями регламентируется использовать следующие счета 5 раздела:

Счет 50100 «Лимиты бюджетных обязательств» используется в целях учета показателей утвержденных и поступивших лимитов бюджетных обязательств на текущий финансовый год в соответствии с бюджетной сметой и бюджетной росписью. Лимиты бюджетных обязательств группируются в разрезе аналитических счетов

Счет 50200 «Принятые обязательства» используется в целях учета показателей принятых бюджетных обязательств (денежных обязательств) текущего финансового года и внесенных в текущем финансовом году изменений в показатели принятых обязательств (денежных обязательств).

При этом учет принятых бюджетных обязательств и денежных обязательств осуществляется на основании документов, подтверждающих их принятие в соответствии с перечнем, установленным учреждением в рамках формирования учетной политики, с учетом требований финансового органа.

Группировка принятых учреждением обязательств осуществляется в разрезе счетов, содержащих соответствующий аналитический код группы синтетического счета, определяющий бюджетные и денежные обязательства.

Счет 50300 «Бюджетные ассигнования» используется в целях учета показателей утвержденных и поступивших бюджетных ассигнований текущего финансового года.

Группировка бюджетных ассигнований осуществляется в разрезе счетов, содержащих соответствующий аналитический код группы синтетического счета.

Для бюджетных и автономных учреждений:

Счет 50400 «Сметные (плановые) назначения» используется в целях учета сумм утвержденных на соответствующий финансовый год плановых назначений по доходам (поступлениям), расходам (выплатам), а также сумм внесенных изменений в показатели плановых назначений, утвержденных в установленном порядке в течение текущего финансового года.

Счет 50200 «Принятые обязательства» используется в целях учета показателей принятых плановых обязательств (денежных обязательств) текущего финансового года и внесенных в текущем финансовом году изменений в показатели принятых плановых обязательств (денежных обязательств).

При этом учет принятых плановых обязательств и денежных обязательств осуществляется на основании документов, подтверждающих их принятие в соответствии с перечнем, установленным учреждением в рамках формирования учетной политики.

Группировка принятых учреждением обязательств осуществляется в разрезе счетов, содержащих соответствующий аналитический код группы синтетического счета, определяющий плановые (расходные) обязательства и денежные обязательства.

Счет 50600 «Право на принятие обязательств» используется в целях отражения информации об объеме права бюджетными и автономными учреждениями на принятие в пределах утвержденных ему на соответствующий финансовый год сумм плановых назначений обязательств учреждения.

Счет 50700 «Утвержденный объем финансового обеспечения» используется в целях учета бюджетными и автономными учреждениями сумм утвержденных планом финансово-хозяйственной деятельности учреждения на соответствующий финансовый год объемов доходов (поступлений), а также сумм внесенных в установленном порядке в течение текущего финансового года изменений.

Счет 50800 «Получено финансового обеспечения» используется в целях учета бюджетными и автономными учреждениями сумм полученного в текущем финансовом году финансового обеспечения (доходов и поступлений) и сумм возврата ранее поступившего финансового обеспечения (доходов и поступлений).

Операции санкционирования расходов учреждения отражаются в бухгалтерском учете на основании первичных документов, предусмотренных Инструкцией по бухгалтерскому учету № 157н.

В процессе исполнения бюджетной сметы казенное учреждение и плана финансово-хозяйственной деятельности бюджетное и автономное учреждение принимают на себя сметные или плановые обязательства.

Принятие сметных (плановых) обязательств заключается в праве осуществления расходов и платежей путем составления платежных и иных документов, необходимых для совершения расходов и платежей, в пределах доведенных сметных (плановых) назначений. В бухгалтерском учете принятие обязательств за счет сметных (плановых) назначений отражается в момент совершения хозяйственных операций по признанию кредиторской задолженности, подлежащей погашению за счет ЛБО казенных учреждений или за счет разных источников финансового обеспечения бюджетных и автономных учреждений:

Принятие обязательств казенными учреждениями за счет бюджетной сметы (ЛБО), а также бюджетными и автономными учреждениями за счет плановых назначений ПФХД отражается в учете одновременно с признанием кредиторской задолженности учреждения, подлежащей погашению за счет разных форм источников финансового обеспечения (ЛБО, субсидии бюджета, средства приносящей доход деятельности и т. п.).

Оценка эффективности системы бухгалтерского учета определяется с учетом соответствующих критериев, в части временного периода, правильности сумм, отражения деталей операций, имеющих существенное значение для бухгалтерского учета и отчетности, соответствия нормативным актам и учетной политике.

Средства контроля (т. е. конкретные действия и мероприятия) вытекают из разработанной руководством политики учреждения и служат для ее реального воплощения при помощи процедур внутреннего контроля, направленных на минимизацию рисков, влияющих на достижение целей учреждения.

Средства контроля обеспечивают достижение следующих целей:

В связи с этим рекомендуются следующие процедуры внутреннего контроля :

Для целей противодействия злоупотреблениям и мошенничеству наиболее эффективными процедурами внутреннего контроля являются санкционирование (авторизация) хозяйственных операций, разграничение полномочий и ротация обязанностей, физический контроль.

Необходимость независимой проверки деятельности учреждения возникает, когда структура внутреннего контроля становится менее эффективной из-за отсутствия механизма ее периодического анализа. Сотрудники могут забывать, не выполнять предписания или допускать халатность при отсутствии контроля за их действиями. Регулярный анализ системы внутреннего контроля учреждения является необходимым, однако изменения в систему могут быть внесены лишь после проведения оценки их эффективности.

Эффективность внутреннего контроля снижается при превышении руководством или персоналом учреждения должностных полномочий. При этом одним из важных направлений оценки рисков является оценка риска злоупотреблений и мошенничества, которые могут быть связаны с приобретением и использованием активов, ведением бухгалтерского учета, составлением бухгалтерской отчетности, совершением действий, являющихся коррупционными. Оценка данного риска предполагает выявление обстоятельств, которые могут привести в дальнейшем к злоупотреблениям и мошенничеству, а также возможностей для их совершения, в том числе связанных с недостатками контрольной среды и процедур внутреннего контроля учреждения.

В зависимости от момента осуществления различают предварительные и последующие процедуры внутреннего контроля. Предварительные процедуры внутреннего контроля направлены на предупреждение появления ошибок и нарушений установленного порядка деятельности учреждения (физический контроль, санкционирование (авторизация) хозяйственных операций и т.д.). Последующие процедуры внутреннего контроля направлены на выявление ошибок и нарушений установленного порядка деятельности учреждения (сверка, надзор и т.д.).

Оценка внутреннего контроля осуществляется в отношении всех элементов внутреннего контроля с целью определения их эффективности и результативности, а также необходимости изменения их и должна осуществляться не реже одного раза в год.

Эффективность системы внутреннего контроля означает, что внутренний контроль осуществляется в течение всего отчетного периода оперативно и постоянно, а также соответствует установленному порядку в учреждении. Подтверждение эффективности системы внутреннего контроля предполагает тестирование определенного объема доказательств осуществления внутреннего контроля в течение определенного периода времени с помощью установленных процедур на основе принятого плана тестирования, в котором определены способы, процедуры, объемы и период тестирования.

Тестирование эффективности внутреннего контроля проводится при помощи выборки определенных хозяйственных операций методом случайного отбора. При этом на размер выборки хозяйственных операций могут влиять обстоятельства и особенности системы внутреннего контроля учреждения, к которым относятся:

Для оценки эффективности системы внутреннего контроля учреждения рекомендуется применение следующих способов:

В случае выявления недостатков эффективности внутреннего контроля рекомендуется провести анализ причин выявленных недостатков, а также определить меры по их устранению. При этом необходимо сделать описание недостатка внутреннего контроля, а также действий, необходимых для устранения недостатка, ответственных лиц и сроков устранения недостатка.

Результаты оценки внутреннего контроля подлежат документальному оформлению, согласованию с исполнителями процедур внутреннего контроля и представлению руководству учреждению для принятия управленческих решений.

Архив.jpg)