Рейтинг: 4.4/5.0 (1692 проголосовавших)

Рейтинг: 4.4/5.0 (1692 проголосовавших)Категория: Бланки/Образцы

Практика применения Федерального закона от 21 декабря 2013 г. № 353-ФЗ "О потребительском кредите (займе) " (далее – закон о потребительском кредите) выявила серьезную проблему, заключающуюся в навязывании заемщикам дополнительных услуг, в первую очередь – договоров добровольного страхования (жизни, здоровья и т. д.).

С такой проблемой граждане сталкиваются и при заключении других кредитных договоров, а также при оформлении полисов ОСАГО. При этом условие о необходимости заключения договора добровольного страхования, как правило, прописывается в кредитном договоре или договоре ОСАГО, изменить содержание которого невозможно, поэтому заемщикам и автолюбителям приходится с ним соглашаться. Кроме того, во многих договорах добровольного страхования содержится положение о том, что в случае отказа от договора страховая премия не возвращается даже частично.

Рассмотрим, каким образом проблему навязывания дополнительных страховых услуг предлагают решить ФАС России и регулятор банковского и страхового секторов рынка Банк России.

Согласно действующему законодательству нельзя обусловливать приобретение одних услуг обязательным приобретением иных услуг (п. 2 ст. 16 Закона РФ от 7 февраля 1992 г. № 2300-I "О защите прав потребителей "). За навязывание же дополнительных услуг при заключении договора обязательного страхования, а также за отказ от заключения публичных договоров обязательного страхования (к этому случаю относятся и ситуации, когда страховая организация указывает на "невозможность" заключения договора без оформления дополнительной страховки) прямо предусмотрена административная ответственность должностных лиц – штраф в размере 50 тыс. руб. (ст. 15.34.1. КоАП РФ ).

В настоящее время ожидает рассмотрения Госдумой в первом чтении законопроект 1. предусматривающий введение штрафов от 100 тыс. до 500 тыс. руб. за совершение таких действий организациями. Также документом предлагается штрафовать на 5 тыс. руб. за навязывание дополнительных страховых услуг и физических лиц (надо полагать, речь идет о страховых агентах).

Позиция ФАС России

По данным антимонопольной службы, когда граждане жалуются на навязывание страховых услуг, речь чаще всего идет об отказе банка выдать кредит без заключения договора страхования, о навязывании при этом конкретной страховой организации и непринятии полисов иных страховщиков, а также о включении страховой премии в сумму кредита. Об этом рассказал заместитель руководителя ФАС России Андрей Кашеваров в ходе состоявшейся 16 октября конференции: "Антимонопольное регулирование в России", организованной газетой "Ведомости". Доказать же факт навязывания услуги сложно, поскольку речь идет о подписанных самими гражданами договорах страхования. Понятно, что многие подписывают эти договоры только потому, что без них невозможно получить необходимую финансовую услугу, но в данном случае очень трудно разграничить навязывание страховки и осуществление банком кросс-продаж (продаж дополнительных услуг при оформлении банковских продуктов, как правило, по более выгодным условиям) по соглашению со страховой организацией. Подобные же соглашения между банками и страховыми организациями при соблюдении ряда условий (Общие исключения в отношении соглашений между кредитными и страховыми организациями) абсолютно законны.

Об особенностях всех видов добровольного страхования узнайте из

Домашней правовой энциклопедии интернет-версии системы ГАРАНТ.

Получите бесплатный доступ на 3 дня!

Получить доступ

Поэтому ведомство активно выступает за введение так называемого "периода охлаждения" – определенного срока, в течение которого страхователь – физическое лицо может не просто отказаться от уже заключенного и даже начавшего действовать договора добровольного страхования, но и вернуть уплаченную страховую премию или страховой взнос полностью или частично. Соответствующее положение предлагается закрепить в п. 3 ст. 3 Закона РФ от 27 ноября 1992 г. № 4015-1 "Об организации страхового дела в Российской Федерации " (далее – закон об организации страхового дела). Возможность отказа от страховки и возврата страховой премии должна быть предусмотрена правилами добровольного страхования, кроме случаев, когда заключение такого договора обязательно в силу закона (что понятно, поскольку в этом случае страхование становится обязательным) или договора (письмо ФАС России от 28 сентября 2015 г. № АК/52312/15 "О введении "периода охлаждения "). Надо полагать, что логично было бы определить также условия, при которых в договоре, например, ОСАГО, может быть закреплена обязанность оформления дополнительной страховки, иначе получится, что требование об установлении "периода охлаждения" можно будет обойти, просто прописав обязательность заключения договора страхования.

"Период охлаждения", по мнению ФАС России, не может быть менее 10 рабочих дней с момента уплаты страховой премии или страхового взноса. На возврат премии или взноса служба предлагает отвести 10 календарных дней с момента получения страховщиком заявления об отказе от договора. Кроме того, предлагается закрепить обязанность страховщика принимать такое заявление в любом его офисе, а не только в том, в котором был оформлен договор.

Ирина Смирнова, заместитель начальника Управления контроля финансовых рынков ФАС России:

"Почему мы предлагаем положение о том, что страхователь может обратиться в любое подразделение страховщика, а не только в то, где, как он считает, ему была навязана услуга? Не для того, чтобы создать дополнительные трудности для страховщиков, а потому что мы проанализировали опыт реализации "периодов охлаждения" рядом страховых организаций [некоторые страховщики уже самостоятельно ввели такие "периоды охлаждения". – Ред. ]. Даже обозначив в договорах страхования условие о "периоде охлаждения", страховщики делают все или практически все, чтобы не реализовывать эту норму, чтобы страховые премии не возвращались. Страхователь обращается в офис страховщика (как правило в тот, где ему были проданы услуги), а его направляют в центральный офис за сотни километров. Таких недобросовестных страховщиков не много, но это не значит, что мы не должны учитывать этот негативный опыт.

Наше предложение не означает, что подразделение, куда обратился страхователь, должно сразу заниматься выплатами, как полагают многие страховые организации, которые говорят о том, что придется наделять эти офисы дополнительными полномочиями. Мы говорим лишь о том, что страхователь может подать заявление в любой офис, а решение о выплате может принимать центральный офис, но заявление туда направляется подразделением, куда обратился заявитель, а не заявителем. Мы готовы обсуждать и вносить изменения в эти положения, чтобы они были понятны и страховому сообществу, и банкам, и нашим потребителям, которые не имеют нужных финансовых знаний и попадают в неприятные ситуации".

Напомним, правила страхования утверждаются самостоятельно страховщиками или объединениями страховщиков. Однако в 2014 году Банк России был наделен правом определять в своих нормативных актах минимальные требования к условиям и порядку осуществления отдельных видов добровольного страхования (абз. 3 п. 3 ст. 3 закона об организации страхового дела ). В связи с этим ФАС России предлагает именно в нормативном акте Банка России определить правила применения "периода охлаждения", в частности порядок возврата страховой премии. Предполагается, что при отказе от договора добровольного страхования до его вступления в силу страховая премия будет возвращаться в полном объеме, в противном случае – уменьшаться пропорционально сроку действия договора страхования. При этом страховщик по своему усмотрению сможет выплатить ее в полном объеме.

За отказ в принятии заявления о расторжении договора добровольного страхования в течение "периода охлаждения" в любом из подразделений страховщика, необоснованный отказ от возврата страхователю уплаченной страховой премии, а также за нарушение установленного для ее возврата срока предлагается установить административную ответственность. Какую именно, пока не уточняется.

По мнению ФАС России, в одном случае условие об обязательности заключении договора добровольного страхования все же может быть включено в кредитный договор – если кредитор снижает процентную ставку по кредиту при оформлении страховки. Данное исключение планируется распространять только на потребительские кредиты. Соответствующим положением предлагается дополнить закон о потребительском кредите.

Антимонопольное ведомство подчеркивает, что идея о введении "периода охлаждения" была поддержана как Банком России, так и бизнес-сообществом на заседаниях Экспертного совета по защите конкуренции на рынке финансовых услуг при ФАС России 15 мая и 26 июня текущего года.

Позиция Банка России

Банк России не просто одобряет идею ФАС России о введении "периода охлаждения", он уже разработал проект указания "О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования " (далее – проект указания). Согласно документу предлагается предусмотреть в качестве обязательного условие о возврате страхователям – физическим лицам уплаченной страховой премии в случае отказа от договоров следующих видов добровольного страхования (в том числе, при заключении договоров страхования как дополнительных при покупке полиса ОСАГО или кредитовании):

При этом указанное условие не будет применяться, если добровольное страхование обязательно для осуществления определенной профессиональной деятельности в силу закона (например, для работы спасателем или нотариусом), а также при добровольном медицинском страховании трудовых мигрантов из иностранных государств.

Страховую премию предлагается возвращать страхователю в том случае, если он откажется от договора в течение 14 рабочих дней со дня его заключения (независимо от момента уплаты страховой премии) и в этот период не наступит страховой случай. Страховщик по желанию может установить и более продолжительный срок. Таким образом, мнения Банка России и ФАС России разошлись не только относительно продолжительности "периода охлаждения" – 14 дней против 10, но и по поводу определения момента, с которого должен отсчитываться этот срок (антимонопольное ведомство, напомним, предложило отсчитывать соответствующий срок с момента уплаты страховой премии). Важно также, что обязательный "период охлаждения" должен применяться, по мнению Банка России, только к долгосрочным договорам, заключенным на срок не менее 30 календарных дней, а ФАС России о таком ограничении не упоминала.

В вопросе же определения объема возвращаемой страховой премии Банк России согласен с антимонопольным ведомством – регулятор тоже считает, что если страхователь откажется от договора до начала его действия, то премия должна быть возвращена в полном объеме. Если же отказ произойдет уже после того, как договор начал действовать, страховщик вправе удержать часть премии в зависимости от времени, прошедшего с начала действия договора до получения письменного отказа от него. Срок для возврата премии, закрепленный в проекте указания, – 10 рабочих дней со дня получения отказа от договора (ФАС России предлагает 10 календарных дней).

Позиция страховщиков и банков

Стоит отметить, что отношение к обязательному "периоду охлаждения" представителей страхового и банковского сообщества неоднозначно. Так, руководитель юридического отдела страховой компании "Метлайф" Инна Вялкова отмечает, что на первоначальном этапе обсуждения введения "периода охлаждения" многие страховщики относились к этой идее негативно. Поскольку дополнительные услуги не могут быть оказаны без согласия клиента, который подписывает соответствующий договор, говорить о навязывании можно далеко не всегда, подчеркнула она. При этом сами страховые компании постоянно сталкиваются с ситуациями, когда жалобы на навязывание услуг подаются страхователями по истечении нескольких лет с начала действия договора страхования, хотя на протяжении этого периода претензий к страховщикам у них не было.

И все же вероятность того, что введение "периода охлаждения" может оказать положительное влияние на их отношения со страхователями, страховщики пока не исключают. "В процессе многократных обсуждений мы решили, что "период охлаждения", может быть, не так уж и плох для нас. Давайте посмотрим, какие у нас судебные расходы на урегулирование претензий, которые мы сейчас получаем. Они значительны. Затрачиваются также и немалые трудовые ресурсы. Может быть, с введением "периода охлаждения" сократится количество претензий и исков. А может быть, наоборот, мы получим гораздо больший вал исков и жалоб на несоблюдение нами еще и этого законодательства, нарушение и этого права потребителей ", – заключила Инна Вялкова.

Директор юридического департамента ПАО "Восточный экспресс-банк" Елена Мозжухина подчеркнула в свою очередь, что граждане не всегда сами решают подать иск о навязывании услуги страхования – их провоцируют так называемые "помощники" или "робин гуды", которые находят страхователей либо сразу после оформления кредита и страховки, либо незадолго до окончания кредитного договора. Она предложила закрепить в нормативном акте, которым будет определен порядок применения "периода охлаждения", положение о запрете на подачу страхователем иска в том случае, если он не воспользовался своим правом на отказ от договора страхования с возвращением страхового взноса в установленный срок. Эта мера позволит, по ее мнению, сократить количество тех исков о навязывании услуг страхования, которые будут изначально бесперспективны.

Сторонники же введения "периода охлаждения" из числа кредитных и страховых организаций, как правило, уже применяют его, самостоятельно определяя условия отказа от договора и возврата страховой премии. Например, ПAO "Промсвязьбанк" предусмотрена возможность отказа от договора добровольного страхования, заключаемого при получении потребительского кредита (оформление страховки в этом случае необязательно, но при ее наличии банк снижает процентную ставку по кредиту). "Так называемый "период охлаждения" существовал в нашем банке еще до момента, когда этот вопрос был затронут на законодательном уровне. Клиентам предоставляется возможность отказаться от участия в программе страхования даже после оформления страховки с гарантией возврата 100% суммы уплаченной ими комиссии. Разумеется, в этом случае процентная ставка по кредиту повышается согласно условиям договора", – отмечает руководитель направления банкострахования Промсвязьбанка Максим Холматов .

Страховая компания "Сбербанк страхование", по словам руководителя юридического управления компании Марианны Лобовой. устанавливает "период охлаждения" практически для всех договоров добровольного страхования, реализуемых через банки. Срок его определяется отдельно для каждого страхового продукта и составляет от 5 рабочих дней до 14 календарных. Объем возвращаемой страховой премии зависит от того, в какой момент страхователь отказался от договора – если до начала его действия, то премия возвращается полностью, если же имеет место отказ от уже действующего договора, размер премии уменьшается пропорционально сроку его действия. "Период охлаждения" при продаже полисов ОСАГО и продаже страховок при предоставлении кредитов будет иметь положительный эффект. В то же время обязательность "периода охлаждения" может помешать страховщикам предложить страхователю интересующий его продукт по приемлемой цене. Страховщики либо будут откладывать дату начала страхования по договору, что не всегда в интересах страхователя, так как страховая защита может быть нужна ему незамедлительно (например, при страховании жилья, оформлении КАСКО), либо повышать тарифы в связи с возрастающими рисками, поскольку "период охлаждения" может быть использован страхователями как возможность краткосрочного страхования без дополнительных затрат (страхование выезжающих за рубеж – как инструмент для получения визы и др.)", – предполагает Марианна Лобова.

Начало реализации идеи о введении "периода охлаждения"

16 октября текущего года Российский Союз Автостраховщиков (РСА) сообщил о том, что Банк России согласовал внесенные в правила профессиональной деятельности РСА изменения, предусматривающие обязанность страховщиков указывать положение о праве страхователя отказаться от договора и вернуть при этом страховую премию в договорах добровольного страхования, оформляемых при покупке полиса ОСАГО. Срок такого "периода охлаждения" – пять календарных дней с момента заключения договора, применяется он только к договорам со сроком действия 30 календарных дней и более, если в течение обозначенных пяти дней не произошел страховой случай. Страховая премия будет возвращаться в полном объеме в течение 10 календарных дней с момента отказа от договора. С заявлением об отказе о можно обратиться в любой офис или филиал страховщика.

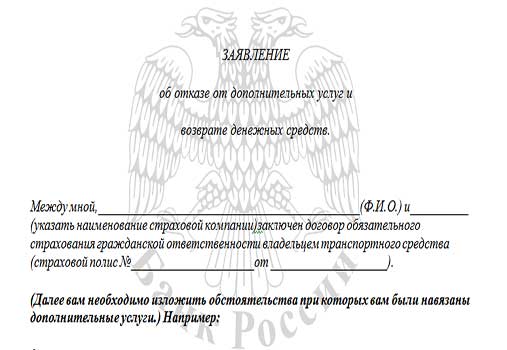

Заявление об отказе от страхования жизни и здоровья

Как пояснили редакции портала ГАРАНТ.РУ в пресс-службе РСА, положение о применении "периода охлаждения" вступило в силу сразу же после согласования с Банком России (16 октября). При этом значительного влияния на рынок страховых услуг эта мера, по мнению РСА, не окажет, поскольку проблема навязывания дополнительных услуг при оформлении полиса ОСАГО была актуальна в 2013 и 2014 годах в связи с нехваткой средств страховых компаний на осуществление страховых выплат по договорам ОСАГО. Повышение тарифов эту проблему решило, полагают в РСА. Кроме того, с 1 июля оформить полис можно через Интернет, и в этом случае навязывание дополнительных услуг невозможно по определению.

С большой долей вероятности можно говорить о том, что вопрос о необходимости введения "периода охлаждения" для ряда договоров добровольного страхования уже решен, остается только дождаться принятия Банком России соответствующего акта.

Ранее мы рассматривали, как оформить ОСАГО без допов, т.е. без навязанной дополнительной страховки или услуг. И вот появился новый способ получить ОСАГО без переплат (или почти без переплат).

В конце мая – начале июня 2016 года в средствах массовой информации сообщили о том, что Центральный Банк РФ установил так называемый «период охлаждения», т.е. срок 5 рабочих дней, в течение которого можно отказаться от навязанного (как бы добровольного) страхования.

Это относится и к водителям (когда страховые компании навязывают дополнительные виды страхования – имущества, жизни и т.д. при получении страховки ОСАГО), и к гражданам, пытающимся взять кредит (когда банки навязывают страхование жизни).

Важное условие! Отказаться от добровольной (в том числе и навязанной) страховки можно, только если не наступил страховой случай, то есть событие, от которого водитель застраховался.

Период охлаждения установлен Указанием Центробанка от 20 ноября 2015 г. N 3854-У. Начало действия этого документа – 02.03.2016 г.

Почему же в СМИ заговорили об этом только в конце мая? Дело в том, что в п. 10 Указания сказано, что страховые компании обязаны начать использовать период охлаждения в течение 90 дней со дня вступления в силу Указания. Путем нехитрых вычислений (отсчитываем 90 дней со 2-го марта 2016 г.) получаем окончание срока – 31 мая 2016 г. То есть с этого дня все страховые компании уже обязаны включить в свои договоры добровольного страхования (которые порой навязывают водителям) условие, когда водитель может отказаться от навязанной страховки в течение 5 рабочих дней.

Страховщики могут установить более 5-ти рабочих дней для добровольного отказа от добровольной страховки, но менее этого срока - не могут.

Как отказаться от навязанной страховки при оформлении ОСАГО? Всё просто. Водителю достаточно в течение 5-ти рабочих дней подать заявление в страховую компанию об отказе от заключенного договора добровольного (навязанного) страхования. Специальная форма для заявления не предусмотрена, поэтому его можно написать в произвольной форме.

С какого времени будет расторгнут договор навязанной страховки? Договор прекращает свое действие с даты подачи заявления об отказе от страховки.

Как водителю вернуть деньги, уплаченные за навязанную страховку? После отказа водителя от навязанной страховки страховая компания обязана вернуть страховую премию (т.е. уплаченные за навязанную страховку деньги) в срок, не превышающий 10 рабочих дней со дня получения письменного заявления страхователя об отказе от договора добровольного страхования. Причем, водитель сам может выбрать, как ему должны вернуть деньги – наличными, или же перечислить на банковский счет (карту).

Сколько страховая компания обязана вернуть денег при отказе водителя от навязанной страховки? Если договор навязанной страховки ещё не начал свое действие, то водителю обязаны вернуть всю уплаченную стоимость. Если же договор вступил в силу, водителю возвращается стоимость навязанной страховки за вычетом суммы пропорциональной периоду, пока страховка действовала. То есть если водитель подал заявление об отказе от навязанной страховки через 3 дня после начала его действия, то за эти дни ему придется заплатить, а остальная сумма должна быть ему возвращена.

К каким видам добровольного страхования не применяется период охлаждения? Возможность отказаться в течение 5-ти рабочих дней от добровольной страховки не распространяется на следующие виды страхования:

Теперь водитель при оформлении ОСАГО может сначала согласиться на навязанную дополнительную (как бы добровольную) страховку, а затем подать заявление в страховую об отказе от этой дополнительной страховки. Условия о таком отказе страховые компании обязаны включить в договор добровольного страхования.

Добавлю ответ на актуальные вопросы, заданные в одном из комментариев к этой статье.

Как и куда подавать заявление об отказе от навязанного страхования?

При дополнительном страховании должен быть оформлен договор страхования. В этом договоре указаны реквизиты страховой компании, в т.ч. и адрес. По этому адресу необходимо подать заявление об отказе от договора добровольного (навязанного) страхования.

Заявление необходимо подать либо лично, либо направить заказным письмом с уведомлением о вручении (ещё лучше – и с описью вложений).

С какого дня будет расторгнут договор навязанного страхования?

При подаче заявления лично, днем расторжения договора будет день подачи заявления. При подаче заявления по почте (заказным письмом) днем расторжения будет являться день получения письма страховой компанией или пятый рабочий день со дня заключения договора навязанного страхования (в зависимости от того, что раньше наступит). Т.е. если страховая компания получит письмо с заявлением, например, через 10 рабочих дней после оформления договора, то датой расторжения всё равно должен быть пятый рабочий день после дня заключения договора страхования (т.к. в этом случае договор должен считаться расторгнутым с даты не позднее 5 рабочих дней со дня заключения).

Вот почему: договор добровольного страхования считается прекратившим свое действие с даты получения страховщиком письменного заявления страхователя об отказе от договора добровольного страхования или иной даты, установленной по соглашению сторон, но не позднее срока - пяти рабочих дней со дня его заключения (п.7 Указания Центрального Банка РФ от 20 ноября 2015 г. N 3854-У).

Если страховая компания получит письмо с заявлением, например, на третий рабочий день после заключения договора навязанного страхования, то датой расторжения будет этот третий рабочий день (т.к. он наступил раньше предельного 5-тидневного срока).

Также надо учитывать, что страховые компании вправе указывать в договоре добровольного страхования срок для отказа – более 5-ти рабочих дней. В таком случае учитывайте не 5 рабочих дней, а срок, указанный в договоре страхования (но помните, что такой срок не может быть менее 5 рабочих дней).

2 марта 2016 года вступило в силу указание Банка России № 3854-У от 20.11.2015. По новым правилам гражданин может отказаться от заключенного договора страхования в течение 5 дней. О правилах расторжения договора страхования, мерах, принимаемых Банком России по защите прав потребителей финансовых услуг, рассказала заместитель управляющего Отделением Тюмень Уральского ГУ Банка России Елена Никитина.

- Елена Геннадьевна, что такое «период охлаждения» и что меняется для потребителя страховых услуг?

Банк России ввел «период охлаждения» - срок, в течение которого гражданин может расторгнуть договор добровольного страхования и получить в определенном порядке уплаченную страховую премию. Он составляет не менее 5 рабочих дней и отсчитывается со дня заключения добровольного договора страхования вне зависимости от момента уплаты страхового взноса. По своему желанию страховщик может установить и более длительный срок. Введение «периода охлаждения» позволит потребителям отказаться от навязанной или невыгодной страховой услуги без предъявления специальных требований или прохождения специальной административной или судебной процедуры.

- Чем вызвана необходимость такого нововведения?

Это связано, прежде всего, со сложившейся негативной практикой навязывания физическим лицам договоров добровольного страхования, в заключении которых они не заинтересованы, в том числе при получении страховых или банковских услуг. Проблема навязывания страховых продуктов стала особенно актуальной несколько лет назад. Нередко приобретение страховых услуг становилось обязательным условием заключения кредитного договора. В 2015 году аналогичная ситуация сложилась на рынке обязательного страхования автогражданской ответственности, когда автовладельцы могли оформить полис ОСАГО только при условии приобретения дополнительной страховки от несчастного случая, страхования имущества и т.п. Надо сказать, что законодательство запрещает обусловливать получение одних услуг обязательным приобретением других, а за навязывание дополнительных услуг при заключении договора ОСАГО предусмотрена административная ответственность. Однако доказать факт навязывания достаточно сложно.

- На какие виды страхования распространяются данные изменения?

Новые правила касаются практически всех популярных видов страхования. В перечень входят страхование жизни, от несчастных случаев и болезней, имущества граждан, страхование гражданской ответственности перед третьими лицами, в том числе ОСАГО, автокаско, добровольное медицинское страхование, а также страхование финансовых рисков.

- Что нужно сделать для расторжения договора и возврата страховки?

Для расторжения договора страхования гражданин должен обратиться с письменным заявлением в страховую компанию. При отказе от страховки в «период охлаждения» страховая компания обязана вернуть заплаченные за полис деньги в полном объеме, если договор страхования не вступил в силу. Если же договор начал действовать, то страховщик вправе удержать при возврате средств часть премии, пропорциональной количеству дней, прошедших с начала действия договора. Страховая компания должна вернуть гражданину страховую премию в течение 10 рабочих дней после получения заявления. Главное условие для возврата страховки – отсутствие страховых случаев за период ее действия.

- А если страховщик отказывается расторгнуть договор?

В этом случае следует обращаться с жалобой в Банк России. Обращения граждан на деятельность страховых компаний, работающих на территории Тюменской области, Ханты-Мансийского – Югры и Ямало-Ненецкого автономных округов, рассматривает Управление Службы по защите прав потребителей финансовых услуг и миноритарных акционеров в Уральском федеральном округе. Жалобу можно подать в письменном виде, направив ее по адресу: г. Екатеринбург, Циолковского, 18 или г. Тюмень, ул. Володарского, 48, либо в электронном виде через раздел «Интернет-приемная» на сайте Банка России www.cbr.ru. Телефон контактного центра Банка России - 8 800 250-40-72 (звонок по России бесплатный).

- Как будет осуществляться контроль за деятельностью страховых компаний?

Страховые организации в срок до 30 мая 2016 года обязаны привести свою деятельность по вновь заключаемым договорам страхования в соответствие с новыми требованиями. Банк России как орган, осуществляющий регулирование, контроль и надзор в сфере финансовых рынков, будет проводить соответствующие проверки страховщиков, применять различные меры, предусмотренные федеральными законами, к нарушителям.

Комментариев пока нет.

С 1 июня в России вступило в силу указание Центробанка, которое должно прекратить практику добровольно-принудительных страховок.

Предполагается, что теперь банкам нет смысла навязывать добровольные страховки в обмен на низкие процентные ставки по кредиту, получение ипотеки или быструю выдачу полиса ОСАГО. Теперь клиент может преспокойненько подписать договор добровольного страхования, получить желанный кредит или полис, а на следующий день аннулировать страховку и вернуть заплаченные за нее деньги.

В пресс-службе «Росгосстрах» корреспонденту портала sntat.ru объяснили, что компания еще в начале 2015 года ввела так называемый 5-дневный «период охлаждения», и это был беспрецедентный шаг на рынке страхования.

- Поэтому говорить о «навязывании» полисов как минимум странно – любой, кто считает, что ему навязали полис, мог прийти и расторгнуть договор, - считают в Росгосстрахе. - Однако мы видим, что число тех, кто решил воспользоваться этим, крайне незначительно. Это подтверждает тот факт, что люди заключают договоры страхования осознанно.

А у некоторые страховщики оставляли «на подумать» еще больше времени.

- В нашей компании период охлаждения по самым популярным, коробочным продуктам страхования имущества физических лиц, действует уже несколько лет и составляет 16 дней, против пяти дней, предусмотренных указанием ЦБ, - говорит замдиректора юридического департамента «АльфаСтрахование» Игорь Щербаков. - Как показывает опыт, этого времени, во-первых, достаточно для того чтобы клиент смог обратиться в страховую компанию и расторгнуть договор. Во-вторых, такой период позволяет нам выплатить страхователю оплаченную премию в полном размере.

Но некоторые эксперты считают, что такие «периоды охлаждения» хоть и были предусмотрены «де юрэ», не работали «де факто».

- Как правило, неискушенный человек не читает все, что написано в договоре мелкими буквами, и поэтому многие, кому банк навязывал разного рода добровольные страховки, даже не догадывались, что от них можно потом отказаться и вернуть деньги, - прокомментировал ситуацию завкафедрой ценных бумаг, биржевого дела и страхования КФУ Игорь Кох. - А тем, кто пытался воспользоваться правом, компании частенько отказывали под надуманными предлогами, потому что не был прописан механизм, и многим страхователям приходилось добиваться возврата денег через суд. Теперь же5-дневный период охлаждения будет обязателен для всех страховых компаний. Хотя регулятор разрешает самим страховым кампаниям увеличивать период охлаждения. В любом случае теперь страхователь может быть совершенно четко уверенным, что он имеет право расторгнуть договор и все деньги ему вернут без проволочек. Если конечно не наступил страховой случай.

Инструкция к применению

Итак, согласно указанию Центробанка, пятидневный период охлаждения предусмотрен только для добровольных страховок.

- добровольное медицинское страхование трудовых мигрантов,

- добровольная так называемая туристическая медицинская страховка.

- добровольная профессиональная страховка — для допуска к определенной деятельности, для которой осуществление добровольного страхования, являющегося обязательным условием.

Обязательные страховки, такие как ОМС, ОСАГО и так далее, под это Распоряжение ЦБ не подпадают.

Куда подавать заявление о расторжении договора о добровольном страховании?

- Заявление подается в филиал страховой компании в регионе проживания клиента. Необходимо предоставить страховой полис, документы, подтверждающие оплату и личность страхователя, а также реквизиты счета или номер банковской карты, если клиент предпочитает безналичный расчет. Способ расчета выбирает клиент.

В соответствии с п.8 Указания Центрального банка РФ установлен срок в 10 рабочих дней со дня получения письменного заявления страхователя об отказе от договора добровольного страхования.

Договор добровольного страхования считается прекратившим свое действие с даты получения страховщиком письменного заявления страхователя об отказе от договора или иной даты, установленной по соглашению сторон, но не позднее пятидневного срока.

Но если договор вступил в силу в момент его подписания, то клиенту будет возвращена не вся сумма, а за вычетом той части, которая рассчитана на те дни, когда договор был в силе.

Будет ли с помощью Указания ЦБ достигнута главная цель — прекращение навязывания страховок?

- У многих страховых компаний бизнес как раз и построен на том, что наряду с обязательными страховками, они продают «в нагрузку» так называемые, добровольные, поставив клиенту определенные условия, - рассуждает Игорь Кох. - И теперь, когда у страхователей появилась возможность от этих «нагрузок» оперативно избавляться, это очень отрицательно повлияет на бизнес страховщиков. Поэтому я не исключаю, что страховые компании будут саботировать этот процесс или каким-то образом его усложнять. Ведь им нужно как-то компенсировать свои финансовые потери. А поскольку страховые компании не имеют права бесконтрольно повышать стоимость обязательных страховок, можно предположить, что они будут ставить клинтов в такие рамки, чтобы ему было не выгодно расторгать договор добровольного страхования. Например, они могут договориться с банками прописать в кредитном договоре с клиентом досрочное погашение кредита или повышение процентной ставки в случае отказа от добровольного страхования жизни и здоровья или залогового имущества. Так что даже сейчас не нужно надеяться на введенный Центробанком «период охлаждения», а нужно очень внимательно читать договор, к которому предлагается «в нагрузку» добровольное страхование. Что потом не оказаться в ловушке.

Автор: Елена Мельник

2 марта 2016 года в силу вступает указание Банка России №3854-У от 20.11.2015. Благодаря этому документу меняются правила возврата страховых премий при досрочном отказе от договора страхования. Что это значит для клиентов страховых компаний? Попробуем разобраться.

При чем здесь Банк России?Банк России (он же Центральный Банк, ЦБ, Центробанк) является главным надзорным органом для всех страховых компаний. По закону ЦБ имеет право своим нормативным актом установить для страховщиков стандартные требования к условиям договоров добровольного страхования. И наконец-то ЦБ такой нормативный акт принял. То есть указание 3854-У от 20.11.2015 будет обязательным для всех страховых компаний.

Как возвращаются страховки по старым правилам?В части 2 статьи 958 Гражданского кодекса сказано, что при досрочном отказе страхователя (выгодоприобретателя) от договора страхования уплаченная страховщику страховая премия не подлежит возврату, если договором не предусмотрено иное. Благодаря этому возможность возврата страховой премии при досрочном отказе от страховки зависела исключительно от условий полиса и правил страхования конкретной страховой компании. Разумеется, многие страховщики пользовались такой возможностью и не разрешали возврат страховок в своих правилах. И это было законно. В особенности от такого правила страдают те, кому за немалые деньги навязали страховку при заключении кредитного договора.

Что меняется?Теперь по определенным видам добровольного страхования страховые компании должны будут включить в свои правила и договоры так называемый период охлаждения. То есть в правилах должна быть прописана возможность возврата уплаченной клиентом-физическим лицом страховой премии при его отказе от договора в течение первых 5 рабочих дней. По своему желанию страховая компания может продлить этот срок. Главное условие для возврата страховки — отсутствие страховых случаев за период ее действия.

На какие добровольные виды страхования это распространяется?Отметим, что заемщикам при получении кредита чаще всего добровольно-принудительно оформляют страхование от несчастных случаев и дорогое КАСКО с неадекватными условиями. По новым правилам от страхования жизни или от несчастных случаев можно будет отказаться в течение периода охлаждения. С КАСКО сложнее: во-первых, следует помнить, что при передаче автомобиля в залог банк может обязать вас застраховать его по КАСКО, во-вторых, отсутствие КАСКО в таком случае может повлечь дополнительные проблемы (например, штрафы или неустойки за отсутствие полиса КАСКО).

На какие виды страхования это не распространяется?Страховые компании должны будут переписать свои правила в течение 90 дней с даты вступления указания ЦБ в силу (2 марта 2016). То есть работать все это начинает с 1 июня 2016 года и коснется только новых договоров страхования. Ко всем ранее заключенным договорам будут применяться старые правила:

Заключил договор после 1 июня 2016 года, в правилах страхования написано, что при досрочном отказе уплаченная страховая премия не возвращается. Что делать?Наши читатели сообщают, что даже после 1 июня 2016 года у некоторых страховых компаний по-прежнему в правилах страхования нет периода охлаждения. В частности, такая информация есть по кредитному страхованию у банка ВТБ 24. Рекомендуем обращаться с жалобой в Банк России. Это можно сделать через интернет-приемную на сайте ЦБ РФ. Также стоит попробовать написать отзыв или вопрос представителю банка на сайте Банки.ру: иногда это помогает положительно и быстро решить проблему.