Рейтинг: 4.2/5.0 (1920 проголосовавших)

Рейтинг: 4.2/5.0 (1920 проголосовавших)Категория: Бланки/Образцы

Обращаем Ваше внимание на произошедшие изменения круга отчитывающихся респондентов по формам 2-МП (годовая), 1-ПФ (годовая) — за 2015 год и 2-МП (квартальная), 1-ПФ (квартальная) — начиная с 1 квартала 2016 года, сообщает Аlmaty.stat.gov.kz.

Форму 2-МП (годовая) за 2015 год и 2-МП (квартальная) — начиная с 1 квартала 2016 года представляют юридические лица и (или) филиалы иностранных юридических лиц, осуществляющие предпринимательскую деятельность со списочной численностью работников не более 100 человек.

Не представляют статистическую форму организации образования, здравоохранения, банки, страховые организации, единый накопительный пенсионный фонд, общественные объединения, общественные фонды.

По формам 2-МП (квартальная), 2-МП (годовая) обследования проводятся выборочным методом. Списки размещаются в разделе «Для респондентов»/подраздел «Списки выборочных обследований».

Форму 1-ПФ (годовая) за 2015 год и 1-ПФ (квартальная) — начиная с 1 квартала 2016 года представляют юридические лица, осуществляющие предпринимательскую деятельность и (или) филиалы иностранных юридических лиц со списочной численностью работников более 100 человек.

Не представляют статистическую форму организации образования, здравоохранения, банки, страховые организации, единый накопительный пенсионный фонд, общественные объединения, общественные фонды.

По сообщению сайта Zakon.kz

Сроки представления бумажного и электронного расчета РСВ-1 за 2 квартал 2016 года. Порядок заполнения РСВ-1 за 2 квартал 2016 года. Бланк РСВ-1 за 2 квартал 2016 года скачать бесплатно.

Бланк РСВ-1 за 2 квартал 2016 года: сроки представленияРСВ-1 ПФР за 2 квартал 2016 года сдают на бумажном бланке и в электронной форме через интернет.

Чтобы сдать электронную отчетность, нужен ключ электронной подписи, программа для шифрования, договор со спецоператором и его программа, а также соглашение с региональным управлением ПФР.

Если работников больше 25 человек, отчет на бумаге не примут.

Ваша компания отчиывается электронно? Тогда РСВ-1 за 2 квартал 2016 года нужно представить не позже 22 августа 2016 года, поскольку 20 августа выпал на субботу. По 15 августа включительно нужно представить чиновникам бумажный бланк РСВ-1 за 2 квартал 2016 года (скачать бесплатно можно на нашем сайте).

Бланк РСВ-1 за 2 квартал 2016 года: порядок заполненияБланк РСВ-1 за 2 квартал 2016 года такой же, как в прошлом квартале (утвержден постановлением Правления ПФР от 16 января 2014 г. № 2п ). В нем указывают данные о страховых взносах в ПФР и ФОМС (отдельный подраздел для взносов по доптарифам), а также данные прерсучета.

Титульный лист, разделы 1 и 2 — для всех. Раздел 3 — для тех кто платит взносы по пониженным тарифам. В разделе 4 — доначисленные взносы. В разделе 5 — выплаты за работу в студотрядах и по ГПД. Раздел 6 предназначен для индивидуальных сведений по каждому работнику.

Еще больше статей по отчетности доступно нашим подписчикам. Сейчас на подписку действует скидка !

Бланк РСВ-1 за 2 квартал 2016 года скачать бесплатноДля того чтобы бланк РСВ-1 за 2 квартал 2016 года скачать бесплатно пройдите по ссылке. Гостевой доступ предоставляется на три дня.

yiSCHnmoYAatR SCHYAaon-nRYAomSCHB YA eRoYISCHoZHYAYA chR YAoVSCHoV-RmSCHeVYAont t. YA .

2017064 Скачать бесплатно sc2allin1 - Самара сутрадхара - Starcraft 2.0.9 скачать торрент.

eB SCHmaSCHmSCHRVmyYA nRSCHnVtootE nYAnVRt mtVRRmVYAamZHYAYA

YA eRoVenVoRa SCHeymRB

emLSCHBa SCHoYA

SCHmatYAtmEV SCHYAaon omGYAy eyYAoVRt

C omn Rmnnm chRyRLYAVyYAoBy RVaBtRt!

hRaSCHmR ntRYA

SCHye web-momyYAVYAeYA YA chRtBGoYAe SCHYAaon-fYIYIeVYAtoRnVYA

TRy 300 eRRchmoYAa chRyYAatEVne omGYARYA tnytnmRYA chR chSCHRSCHtYALoYAE ntRYAy VRtmSCHRt YA tnytn t YAoVSCHoV

Из роддома в Московской области украли младенца. МОСКОВСКАЯ ОБЛАСТЬ! РАБОТА РЯДОМ С ДОМОМ! НАБОР НА СИГАРЕТНЫЙ ПРОЕКТ ,ХОСТЕСС. ЗАПИСЫВАЕМСЯ!&. xo_yupi ну блин,тебя я не считал у меня в новостях так-то и официальная страница группы,ну и все.новостей про нервы вообще н… Я тебе очень любила Дьюс!¦ ??? Смена караула в Монако. Тоже весна 2012

KlerAlex Согласен с тобой. Ленин был полный извращенец. Ещё и садист.

Игорь Корнелюк Антон Волошин Вечная память героям журналистам, павшим в боях с бандеровской нечистью. песня которая давно очень и очень нравится и нравится. я сегодня без ужина. а посуду мою утром. лады. у каждого из нас есть человек, которого вы готовы ждать год, два года. да даже всю жизнь. / знаете. не такой уж это и бред. Рост количества казахстанских выпускников прогнозируется к 2020 году я зеваю, нига в ответ зевает, я пишу в тви, что зеваю нига рт этот твит, я вижу его зеваю ИТАК УЖЕ ТАК 20 МИНУТ Объясните кто-нибудь в чем смысл твиттерских мужей там, жен, детей? Мужик — это когда стукнул по столу, и сказал: «Мы купим тебе новую шубу, хочешь ты того или нет! Еврокомиссия выделила Украине 500 млн. евро финпомощи.Еврокомиссия выделила Украине очередную порцию макрофинансовой помощи в размере 500 м Мужчина, родившийся с гигантской рукой, стал чемпионом по армрестлингу Detective_WSSH Я тебе не дорогой, милый. Смотреть Как приручить дракона 2 2014 онлайн в хорошем качестве HD 720 На Украине взорвался газопровод, по которому газ доставлялся в Европу. Olya_kiwi ебаш мне с диланом о'брайэном с: Лавров: РФ добивается принятия резолюции по Украине в Совбезе ООН Снимай видео в инсту, ходи за колой в пижаме, пой Макса Коржа в час ночи на улице, это же летооо?? Ах, эти перепады. День не пойми для чего. Привет, ночь. Привет, последние двое суток математики. Кофе, без тебя тоже ник… YouTube бизнес с SNG презентация

Джими Керри в детстве

Футбол: Торино отказался продать Черчи в Эвертон

Багаж прекрасных впечатлений.Учащиеся Малоскуратовской школы отдохнули в живописном уголке Тульской области – санатории «Синтетик» Щекинско Девять человек пострадали при обвале строящегося здания в Казахстане

Российский журналист погиб под обстрелом в Украине

Хедвиг и злосчастный дюйм Саундтрек / Hedwig and the Angry Inch Soundtrack (2014).Исполнитель: OSTАльбом: Hedwig and the Angry InchТип саун Ну наконец то мы были официально у Эл дома)))) 208f52b5b97 6803eb7561297fe63b7a38a1c9071c c95d59d3 554131e970e8e07068f22fc5d Хостингер форум - Вячеслав грачев 94a36626b0707b5c5e1c88 a15b07 06bd534efc 6a3020794e90ecf6310 nRnVYAyYA tEVoBa RYIYAn omGYAy chmSCHVoSCHRt - eRRchmoYAYA YAoSCHen t nRSCHRSCH mamoYA. hchZHYAmyYAnVB YAoSCHenm chRSCHyYAyYAnYA n omRYA VoSCHoZHYAeRYA SCHmatYAVYAe SCHBoem eRoVenVoRa SCHeymRB t nSCHYAtRyLneRR YISCHSCHmyYAoRR ReSCHtn.

Обращаем Ваше внимание на произошедшие изменения круга отчитывающихся респондентов по формам 2-МП (годовая), 1-ПФ (годовая) - за 2015 год и 2-МП (квартальная), 1-ПФ (квартальная) - начиная с 1 квартала 2016 года, сообщает Almaty.stat.gov.kz.

Форму 2-МП (годовая) за 2015 год и 2-МП (квартальная) - начиная с 1 квартала 2016 года представляют юридические лица и (или) филиалы иностранных юридических лиц, осуществляющие предпринимательскую деятельность со списочной численностью работников не более 100 человек.

Не представляют статистическую форму организации образования, здравоохранения, банки, страховые организации, единый накопительный пенсионный фонд, общественные объединения, общественные фонды.

По формам 2-МП (квартальная), 2-МП (годовая) обследования проводятся выборочным методом. Списки размещаются в разделе «Для респондентов»/подраздел «Списки выборочных обследований».

Форму 1-ПФ (годовая) за 2015 год и 1-ПФ (квартальная) - начиная с 1 квартала 2016 года представляют юридические лица, осуществляющие предпринимательскую деятельность и (или) филиалы иностранных юридических лиц со списочной численностью работников более 100 человек.

Не представляют статистическую форму организации образования, здравоохранения, банки, страховые организации, единый накопительный пенсионный фонд, общественные объединения, общественные фонды.

Способы доведения до отчитывающихся хозяйствующих субъектов бланков форм статистического наблюдения, утвержденных приказами Росстата:

2. Предоставление бумажных экземпляров бланков форм федерального статистического наблюдения и указаний по их заполнению осуществляется по запросу респондентов в органы государственной статистики

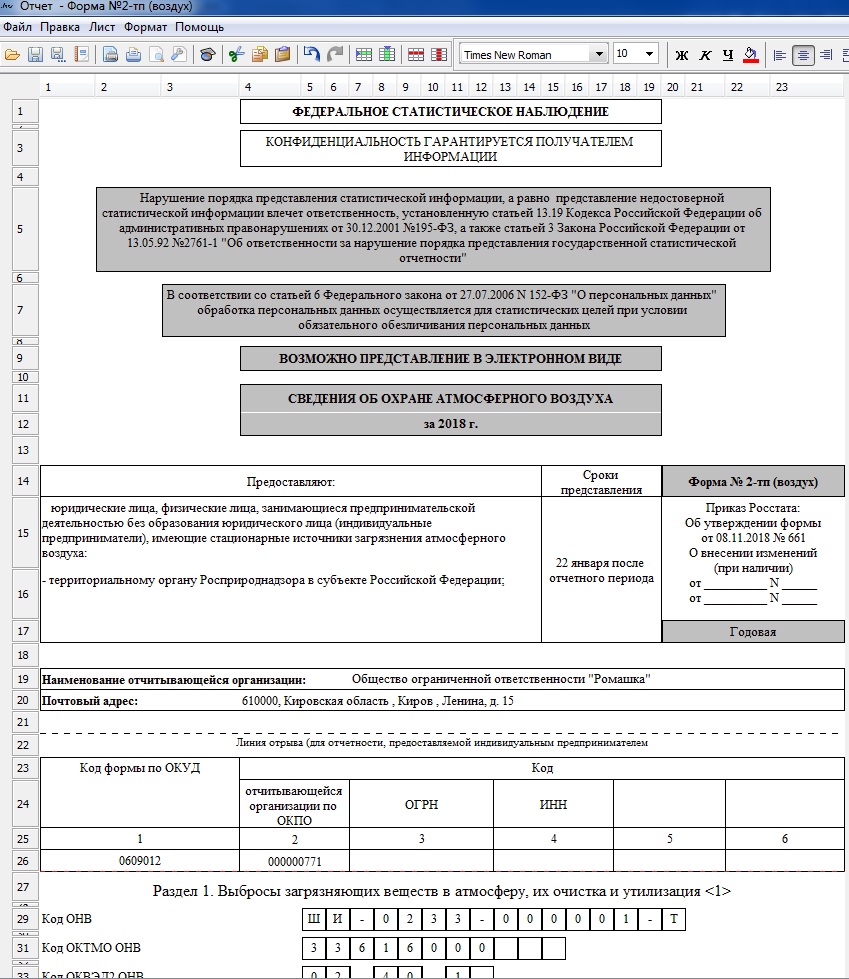

Ф. 2-МП инновация «Сведения о технологических инновациях малого предприятия»Форму федерального статистического наблюдения № 2-МП инновация «Сведения о технологических инновациях малого предприятия» предоставляют предприятия, являющиеся малыми предприятиями, кроме микропредприятий, в соответствии со статьей 4 Федерального закона от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации», осуществляющие экономическую деятельность в соответствии с Общероссийским классификатором видов экономической деятельности (ОКВЭД ОК 029-2007 (КДЕС Ред. 1.1.)) в сфере добычи полезных ископаемых (Раздел C); обрабатывающих производств (Раздел D); производства и распределения электроэнергии, газа и воды (Раздел E) (за исключением торговли электроэнергией (код 40.13.2); торговли газообразным топливом, подаваемым по распределительным сетям (код 40.22.2), торговли паром и горячей водой (тепловой энергией) (40.30.6)).

Форму федерального статистического наблюдения предоставляют также филиалы, представительства и подразделения действующих на территории Российской Федерации иностранных организаций, в порядке установленном для юридических лиц.

Организации-банкроты, на которых введено конкурсное производство, не освобождаются от предоставления сведений по форме федерального статистического наблюдения. Только после вынесения определения арбитражного суда о завершении в отношении организации конкурсного производства и внесения в единый государственный реестр юридических лиц записи о его ликвидации (п.3 ст.149 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)») организация-должник считается ликвидированной и освобождается от предоставления сведений по указанной форме.

Бланк формы утвержден приказом Росстата от 03.08.2015 № 357

Указания по заполнению формы приведены в конце бланка.

Форму заполняют все организации (по списку) вне зависимости от того, осуществляли они инновационную деятельность или нет. Обязательные для заполнения разделы: 1, 2, 3 и Справка 2 в Разделе 1.

Срок отчета – 9 апреля 2016 года в органы статистики по месту нахождения. В случае, когда юридическое лицо не осуществляет деятельность по месту своего нахождения, форма предоставляется по месту фактического осуществления деятельности.

В форму № 2-МП инновация включаются сведения в целом по юридическому лицу, т.е. по всем филиалам и структурным подразделениям данного малого предприятия, независимо от их местонахождения.

Предприятия, применяющие упрощенную систему налогообложения, предоставляют форму на общих основаниях.

Временно не работающие малые предприятия, на которых в течение части отчетного периода имело место производство товаров, работ (услуг), также предоставляют форму на общих основаниях с указанием, с какого времени они не работают.

Иркутскстат осуществляет сбор статистической отчетности в электронном виде с использованием электронной подписи. Отчетность, заверенная таким образом, не требует подтверждения на бумажном носителе.

Список предприятий обследуемых по форме 1-конъюнктура (Обследование конъюнктуры и деловой активности в розничной торговле) в 2016 годуГодовым производственным планом Росстата на 2016 год предусмотрено проведение выборочного обследования крупных, средних и малых предприятий (кроме микропредпррятий), с видом деятельности «розничная торговля» по форме № 1-конъюнктура «Обследование конъюнктуры и деловой активности в розничной торговле», утвержденной приказом Росстата №536 от 27.08.2014.

В форму включаются сведения в целом по юридическому лицу. Заполненная форма предоставляется юридическим лицом в территориальные органы Росстата по месту нахождения юридического лица. В случае, когда юридическое лицо не осуществляют деятельность по месту своего нахождения, форма предоставляется по месту фактического осуществления им деятельности. Бланки формы можно получить в районных подразделениях Иркутскстата или на сайте http://irkutskstat.gks.ru в разделе «Отчетность\Статистическая отчетность\Федеральные статистические формы».

При заполнении формы следует руководствоваться указаниями по заполнению формы федерального статистического наблюдения 1-конъюнктура, помещенными на бланке. В 2016 году бланк формы не изменился.

Срок предоставления формы 1-конъюнктура(розница) 15 число второго месяца отчетного периода.

Нарушение сроков и непредставление отчетности влечет ответственность, установленную Кодексом Российской Федерации с учетом изменений от 15.12. 2015 в ФЗ № 442.

Ф.1-ИП (торговля)“ Сведения о деятельности индивидуального предпринимателя в розничной торговле ” предоставляют граждане, осуществляющие предпринимательскую деятельность без образования юридического лица (индивидуальные предприниматели) по продаже товаров населению и ремонту бытовых изделий и предметов личного пользования.

Обследование проводится выборочным методом с использованием списочной и территориальных основ отбора в соответствии с методологией Росстата. Гарантируется полная конфиденциальность полученной информации. Бланк формы утвержден приказом Росстата от 12.05.2010 № 185. Срок отчета – 17 октября 2016 года в подразделение статистики по месту осуществления деятельности

Обращаем внимание, что органы статистики в городах, районах области имеют право по согласованию с Иркутскстатом дополнить (изменить) эти списки.

Представление отчета возможно в электронном виде.

ф.1-ИП (услуги) за 2015 годФорму ф.1-ИП (услуги) “Сведения об объеме платных услуг, оказанных населению индивидуальным предпринимателем” ежегодно предоставляют граждане, осуществляющие предпринимательскую деятельность без образования юридического лица (индивидуальные предприниматели), оказывающие платные услуги населению или владеющие информацией об объемах оказанных населению услуг другими организациями или индивидуальными предпринимателями. Бланк формы утвержден приказом Росстата от 27.07.2012 № 422.

Индивидуальные предприниматели обследуются выборочно в соответствии с методологией Росстата. Гарантируется полная конфиденциальность полученной информации.

Перечень ИП, на выборочной основе обследуемых по ф.1-ИП (услуги) за 2015 год будет сформирован и размещен в срок до 10 февраля т.г.

Обращаем внимание, что органы статистики в городах, районах области имеют право по согласованию с Иркутскстатом дополнить эти списки.

Иркутскстат осуществляет сбор статистической отчетности в электронном виде с использованием электронной подписи. Подробная информация находится в разделе Отчетность\ Электронная отчетность.

Срок отчета по итогам 2015 года – 2 марта 2016 года в подразделение статистики по месту осуществления деятельности.

1-услуги за 2015 год:По итогам 2015 года форму 1-услуги “Сведения об объеме платных услуг населению” предоставляют юридические лица, за исключением микропредприятий, оказывающие платные услуги населению или владеющие информацией об объемах оказанных населению услуг другими организациями или индивидуальными предпринимателями, адвокатские образования, включая адвокатские кабинеты.

Бланк формы утвержден приказом Росстата от 27.07.2012 № 422.

Образец бланка размещен в разделе Главная\ Отчетность\ Статистическая отчетность\ Федеральные статистические формы\ Периодичность предоставления: годовая

Внимание! Индивидуальные предприниматели предоставляют ф.1-ИП (услуги).

Малые предприятия обследуются выборочно в соответствии с методологией Росстата. Гарантируется полная конфиденциальность полученной информации.

Список малых предприятий (без микропредприятий), обследуемых по форме будут сформированы и размещены в срок до 10 февраля т.г..

Обращаем внимание, что органы статистики в городах, районах области имеют право по согласованию с Иркутскстатом дополнить эти списки.

Иркутскстат осуществляет сбор статистической отчетности в электронном виде с использованием электронной подписи. Подробная информация находится в разделе Отчетность\ Электронная отчетность.

Срок отчета – 1 марта 2016 года в подразделение статистики по месту осуществления деятельности.

Список ИП по ф. 1-ИП(автогруз) на 2016 год Список микропредприятий, обследуемых по форме ТОРГ(микро) за 2015 годПриказом Росстата от 07.08.2015 №366 утверждена годовая форма федерального статистического наблюдения №ТОРГ (микро) «Сведения об оборотах розничной торговли и общественного питания микропредприятия».

Объектом наблюдения являются микропредприятия, основным видом деятельности которых является розничная торговля (включая торговлю автотранспортными средствами, мотоциклами, их узлами и принадлежностями, моторным топливом, кроме ремонта автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования) и общественное питание.

Список микропредприятий - юр. лиц и ИП с численностью до 15 человек, обследуемых на выборочной основе по форме № МП(микро)-натура в 2016 годуГодовым производственным планом Росстата предусмотрено проведение выборочного наблюдения микропредприятий за 2015 год по форме федерального государственного статистического наблюдения № МП (микро)-натура «Сведения о производстве продукции микропредприятием». утвержденной приказом Росстата от 15.07.2015 № 320.

Обследованию подлежат юридические лица и индивидуальные предприниматели (физические лица, занимающиеся предпринимательской деятельностью без образования юридического лица), с численностью работающих до 15 человек, осуществляющие производство продукции добывающих, обрабатываюших производств, производство и распределение электроэнергии, газа и воды, лесозаготовки, а также рыболовство.

Предприятия, попавшие в выборку, обязаны предоставить форму № МП(микро) - в срок до 25 января после отчетного периода. Список прилагается.

Предоставление статистической отчетности осуществляется в электронном виде с использованием электронной подписи (подробную информацию можно увидеть на нашем сайте) либо на бумажном носителе в районное (городское) подразделение статистики по местонахождению предприятия. Предварительно, с целью оперативности, отчет можно выслать по электронной почте на адрес irkstat@irmail.ru с последующим подтверждением на бумажном носителе или передать по телефону.

Образец бланка и номенклатура продукции и услуг для заполнения формы размещены на сайте Иркутскстата http://irkutskstat.gks.ru (Главная\Отчетность\Статистическая отчетность\Федеральные статистические формы\Периодичность предоставления: годовая).

Список малых предприятий, обследуемых по форме №ПМ (квартальная) в 2016 годуПроизводственным планом Росстата на 2016 год предусмотрено проведение выборочного наблюдения малых предприятий по форме федерального статистического наблюдения №ПМ «Сведения об основных показателях деятельности малого предприятия», утвержденной приказом Росстата от 15.07.2015 №320 (с учетом изменений от 03.12.2015 №611).

Иркутскстатом сформирован список малых предприятий вошедших в выборку для отчетности по форме №ПМ (квартальная) в 2016 году. Предприятия, включенные в выборку, обязаны предоставлять форму №ПМ ежеквартально в срок до 29 числа после отчетного периода. Список прилагается.

Предприятиям, не нашедшим себя в списке, отчет по форме №ПМ предоставлять не нужно. Таким предприятиям рекомендуется предоставить отчет только за год по итогам 2016 г. для формирования баз данных, для определения категории предприятия.

Предприятия, применяющие упрощенную систему налогообложения, предоставляют форму №ПМ на общих основаниях.

При заполнении показателей формы следует руководствоваться Указаниями по заполнению формы федерального статистического наблюдения №ПМ, утвержденными приказом Росстата от 29.01.2016 №33.

Бланк формы №ПМ и Указания по ее заполнению размещены на нашем сайте в разделе «Отчетность \ Статистическая отчетность \ Федеральные статистические формы»

Список малых предприятий розничной торговли (без микропредприятий), обследуемых по форме №3-торг(ПМ)Годовым производственным планом Росстата на 2016 год предусмотрено проведение выборочного наблюдения малых предприятий по форме федерального статистического наблюдения ф. № 3-ТОРГ (ПМ), квартальная "Сведения о продаже и запасах товаров малого предприятия розничной торговли», утвержденной приказом Росстата от 27.08.2014 г. № 536.

Сведения по форме № 3-ТОРГ (ПМ) предоставляются нарастающим итогом за период с начала отчетного года и за соответствующий период прошлого года. При заполнении показателей формы следует руководствоваться указаниями по заполнению формы федерального статистического наблюдения № 3-ТОРГ (ПМ), помещенными на бланке. В 2016 году бланк формы не изменился.

В форму № 3-ТОРГ (ПМ) включаются сведения в целом по юридическому лицу, т.е. по всем филиалам и структурным подразделениям данного малого предприятия независимо от их местонахождения. Бланки формы можно получить в районных подразделениях Иркутскстата. Список малых предприятий, для отчетности по форме 3-ТОРГ (ПМ) (квартальная) на 2016 год будет сформирован 16 марта 2016 года.

Предприятия, включенные в выборку, обязаны предоставлять форму № 3-ТОРГ (ПМ) ежеквартально в срок до 15 числа после отчетного периода. Предприятиям, не нашедшим себя в списке, отчет по форме № 3-ТОРГ (ПМ) предоставлять не нужно. Иркутскстат осуществляет сбор статистической отчетности в электронном виде с использованием электронной подписи. Подробная информация находится в разделе Отчетность\ Электронная отчетность.

Ф. № 1-ДА (услуги) “Обследование деловой активности в сфере услуг”С отчета за 1 квартал 2016 года на основании письма Росстата от 10.12.2015 № АК-01-3/6760-ТО продлено действие формы № 1-ДА (услуги) “Обследование деловой активности в сфере услуг”, утвержденной Приказом Росстата от 15.08.2014 № 523.

Сведения по данной форме представляют юридические лица (за исключением микропредприятий) всех форм собственности, осуществляющие деятельность в сфере услуг. Указания по заполнению формы приведены в конце бланка.

Срок предоставления данных на 15 день второго месяца отчетного квартала, т.е. 15 февраля, 16 мая, 15 августа, 15 ноября в органы статистики по месту расположения.

Предоставление отчета возможно в электронном виде несколькими способами:

1. Через специализированных операторов связи

2. Через Web-сайт Иркутскстата

Предприятия, включенные в выборку, обязаны ежеквартально предоставлять форму № 1-ДА (услуги). Список прилагается.

Список малых предприятий, обследуемых по форме №ПМ-торгВ 2016 году форму № ПМ-торг (месячная) предоставляют только малые предприятия оптовой торговли. Форма ПМ-торг «Сведения об обороте оптовой торговли малого предприятия» утверждена приказом Росстата от 16 июля 2015 г. № 321.

Иркутскстатом сформирован список малых предприятий, вошедших в выборку для отчетности по форме №ПМ-торг (месячная) в 2016 году. Предприятия, включенные в выборку, обязаны предоставлять форму № ПМ-торг ежемесячно, 4 числа после отчетного периода. Список прилагается.

В форму № ПМ-торг, включаются сведения в целом по юридическому лицу.

Список индивидуальных предпринимателей, наблюдаемых на выборочной основе по ф.1-ИП в 2015 годуПроизводственным планом статистических работ Росстата на 2015 год предусмотрено проведение выборочного наблюдения индивидуальных предпринимателей за 2014 год по форме № 1-ИП (годовая) «Сведения о деятельности индивидуального предпринимателя», утвержденной приказом Росстата от 04.09.2014 № 547. Форма №1-ИП-сх отменена указанным выше приказом. Индивидуальные предприниматели, осуществляющие сельскохозяйственную деятельность, обследуются по форме №1-ИП.

Напоминаем, что в соответствии с постановлением Правительства РФ от 18.08.2008 №620 граждане, осуществляющие предпринимательскую деятельность без образования юридического лица на территории Российской Федерации, обязаны безвозмездно предоставлять субъектам официального статистического учета первичные статистические данные, связанные с осуществлением ими предпринимательской деятельности. Данные указанной формы служат только для получения сводной (обезличенной) статистической информации и не могут быть переданы третьим лицам без Вашего согласия.

Данные указанной формы служат только для получения сводной (обезличенной) статистической информации и не могут быть переданы третьим лицам без Вашего согласия.

Срок предоставления информации – 2 марта 2015 года в подразделение статистики в Вашем городе (районе).

Предоставление статистической отчетности осуществляется в электронном виде с использованием электронной подписи (подробную информацию можно увидеть на нашем сайте) либо на бумажном носителе в районное (городское) подразделение статистики по местонахождению предприятия. Предварительно, с целью оперативности, отчет можно выслать по электронной почте на адрес irkstat@irmail.ru с последующим подтверждением на бумажном носителе или передать по телефону.

Содержание Росстат в регионах КонтактыВопросы бухгалтерского и налогового учета, проблемы, решения. Финансовая отчетность. Управленческий учет и отчетность.

аксиомка » 16 окт 2010, 11:19

Возможно пригодится моя табличка-авторасчет.Я когда первый раз сдавала эту форму(2-МП)-долго все правильно посчитать не могла. Для новичков -это темный лес, а для ИП которые толко открылись и ведут сами учет без бух-ов, так вообще.

Правила заполнения и саму форму в pdf прилагаю.

avtoraschet stat otchet 2-mp.rar

У вас нет доступа для скачивания и просмотра вложений, документации, файлов, изображений в этом сообщении. Доступ для зарегистрированных пользователей. Вы можете бесплатно зарегистрироваться на нашем сайте. Если Вы зарегистрированы, то Вам необходимо нажать опцию "Вход" в вверху страницы (там же находится ссылка на страницу регистрации)

Полезный расчет, спасибо.

Но мне кажется ее ИП не должны сдавать:

заполняют и представляют в органы государственной статистики юридические лица, филиалы иностранных юридических лиц, осуществляющие предпринимательскую деятельность, а также казенные предприятия (организации), имеющие дополнительные источники дохода от предпринимательской деятельности

Хотя у нас куча ТОО, которые меньше многих ИП.

аксиомка » 16 окт 2010, 20:29

Согласна с замечанием. Извиняюсь, Ип сдают, К-20(услуги), 2 раза в год. 1-ый Срок представления не позднее 30 марта ( за июль-декабрь), а за январь-июнь – не позднее 25 июля. Это я от Ип не перключилась и машинально писала(пол дня Ип занималась, а по сию минуту с ТОО вожусь).

В разделе 3, строка 4 ошибка в формуле. Вот исправленый вариант:

stat otchet 2-mp.xls

У вас нет доступа для скачивания и просмотра вложений, документации, файлов, изображений в этом сообщении. Доступ для зарегистрированных пользователей. Вы можете бесплатно зарегистрироваться на нашем сайте. Если Вы зарегистрированы, то Вам необходимо нажать опцию "Вход" в вверху страницы (там же находится ссылка на страницу регистрации)

Привет. Мы ищем таланты:Сейчас этот форум просматривают: Bing [Bot] и гости: 26

Примечание: не допускается копирование и использование материалов сайта без письменного согласия администрации сайта (если иное не оговорено). В любом случае, необходима гиперссылка на документ

В связи с внедрением ИС «Электронная статистическая отчетность», респондентам предоставляется возможность сдачи отчетов в электронном виде. Это потребует применения средств аутентификации и электронной цифровой подписи. Выдача средств аутентификации и электронной цифровой подписи осуществляется в Центрах регистрации Национального удостоверяющего центра размещенных при Центрах обслуживания населения. Перечень центров регистрации доступен на сайте Национального удостоверяющего центра.

Напоминаем Вам, что за несвоевременное представление, представление недостоверных первичных статистических данных предусмотрена административная ответственность.

В соответствии со статьей 497 «Нарушение порядка представления первичных статистических данных» Кодекса РК «Об административных правонарушениях» непредставление первичных статистических данных в соответствующие органы государственной статистики в установленный срок - влечет штраф на физических лиц в размере пяти, на должностных лиц, субъектов малого предпринимательства - в размере семи, на субъектов среднего предпринимательства - в размере десяти, на субъектов крупного предпринимательства - в размере сорока МРП .

Непредставление первичных статистических данных в соответствующие органы государственной статистики совершенное повторно в течение года после наложения административного взыскания, - влечет штраф на физических лиц в размере семи, на должностных лиц, субъектов малого предпринимательства - в размере десяти, на субъектов среднего предпринимательства - в размере двадцати, на субъектов крупного предпринимательства - в размере пятидесяти МРП .

Комментариев: 0 Настроить новостные ленты

Настроить новостные ленты

Портал ivest.kz - база частных объявлений газеты «Информ Вест», справочник предприятий городов Казахстана и России, новости, недвижимость, электронные версии ряда изданий, сборник кулинарных рецептов. Все замечания и предложения принимаются на info@ivest.kz.

Использование данного веб-портала подразумевает ваше согласие с Правилами пользования .

© 2000-2016 «Информ Вест»

Не позднее 15 августа 2016 года нужно успеть сдать форму РСВ-1 за 2 квартал (полугодие) в Пенсионный фонд, в бумажном виде или до 20 августа 2016 года в электронном.

ПФР разработал поправки в порядок заполнения формы РСВ-1 за 2 квартал 2016 года. В нашей статье опубликован порядок заполнения формы РСВ за 2 кв. 2016 года с учетом последних изменений, бланк и образец формы.

Форма РСВ 1 утверждена постановлением Правления ПФ РФ от 16.01.2014 № 2п в последней редакции ПФР. Эта форма включает в себя индивидуальные сведения. Обратите внимание, что форму за 2 квартал 2016 года форму РСВ-1 правильно называть РСВ-1 за полугодие. Так как в нее включаются сведения не только за 2, но и за 1 квартал. В статье мы будем говорить про РСВ-1 за 2 квартал (полугодие) 2016 года (новая форма).

До какого числа нужно сдать РСВ-1 за 2 квартал 2016 годСрок сдачи РСВ-1 за 2 квартал 2016 на бумаге — не позднее 15 августа 2016 года. А в электронном виде — не позднее 22 августа 2016 года.

Электронно форма РСВ сдается при средней численности работников за 2015 год от 25 человек. Остальные плательщики могут сдавать РСВ-1 на выбор: на бумаге или электронно, при этом соблюдая соответствующие сроки.

Отчетность в ПФР в 2016 году сдавать нужно ежемесячноПомимо ежеквартальной отчетности по форме РСВ-1, есть еще ежемесячная отчетность по форме СЗВ-М, которая в введена с 1 апреля 2016 года приказом ПФР от 01.02.2016 № 83п. Сдавать ежемесячную отчетность должны все работодатели — как предприниматели, так и юридические лица. Это следует из Федерального закона от 29.12.2015 № 385-ФЗ.

Бланк новой формы СЗВ-М отчета в ПФР в 2016 году утвержден постановлением Правления Пенсионного фонда России от 01.02.2016 № 83п. Сведения подаются о каждом застрахованном лице (включая лиц, которые работают по гражданско-правовым договорам). В сведениях указываются страховой номер индивидуального лицевого счета (СНИЛС), фамилия, имя и отчество, ИНН (подробнее ).

РСВ-1 за полугодие 2016 (за 2 квартал 2016) изменения — таблицаНиже приводим изменения в форму РСВ-1. Их подготовил ПФР, но пока они не вступили в силу. Поэтому при заполнении формы за 2 квартал ориентируйтесь на старые правила.

Заполнение титульного листа РСВ-1Титульный лист РСВ 1 за 2 квартал 2016 года заполняется плательщиком, кроме подраздела «Заполняется работником ПФР».

При заполнении титульного листа:

при представлении первичного РСВ 1 за 2 квартал 2016 года код 000

при представлении в территориальный орган ПФР Расчета, в котором отражены изменения в соответствии со статьей 17 Федерального закона от 24 июля 2009 г. № 212-ФЗ (уточненный Расчет за соответствующий период) — номер, указывающий какой по счету Расчет с учетом внесенных изменений представляется страхователем в территориальный орган ПФР (например: 001, 002, 003. 010 и т.д.)

в поле «Причина уточнения» указывается код причины предоставления уточненного РСВ 1 за 2 квартал 2016 года и обозначается: «1» — уточнение РСВ 1 за 2 квартал 2016 года в части показателей, касающихся уплаты страховых взносов на обязательное пенсионное страхование (в том числе по дополнительным тарифам), «2» — уточнение РСВ 1 за 2 квартал 2016 года в части изменения сумм начисленных страховых взносов на обязательное пенсионное страхование (в том числе по дополнительным тарифам), «3» — уточнение РСВ 1 за 2 квартал 2016 года в части страховых взносов на обязательное медицинское страхование или других показателей, не затрагивающих сведения индивидуального учета по застрахованным лицам

В поле «Календарный год» проставляется календарный год, за отчетный период которого представляется Расчет (уточненный Расчет).

Поле «Прекращение деятельности» заполняется только в случае прекращения деятельности организации в связи с ликвидацией либо прекращения деятельности в качестве индивидуального предпринимателя в случаях, указанных в части 15 статьи 15 Федерального закона от 24 июля 2009 г. № 212-ФЗ. В указанных случаях в данном поле проставляется буква «Л».

В поле «Наименование организации, обособленного подразделения/ Ф.И.О. индивидуального предпринимателя, физического лица» указывается наименование организации в соответствии с учредительными документами (при наличии в наименовании латинской транскрипции таковая указывается) либо наименование отделения иностранной организации, осуществляющей деятельность на территории Российской Федерации, обособленного подразделения; при подаче РСВ 1 за 2 квартал 2016 года индивидуальным предпринимателем, адвокатом, нотариусом, занимающимся частной практикой, главой крестьянского (фермерского) хозяйства, физическим лицом, не признаваемым индивидуальным предпринимателем, заполняется фамилия, имя, отчество (полностью, без сокращений, в соответствии с документом, удостоверяющим личность).

В поле «ИНН» (идентификационный номер налогоплательщика (далее – ИНН) указывается ИНН в соответствии со свидетельством о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации/

Для физического лица ИНН указывается в соответствии со свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации.

При заполнении плательщиком ИНН, который состоит из десяти знаков, в зоне из двенадцати ячеек, отведенных для записи показателя ИНН, в последних двух ячейках следует поставить прочерк.

В поле «КПП» (код причины постановки на учет по месту нахождения организации (далее – КПП) указывается КПП в соответствии со свидетельством о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации.

КПП по месту нахождения обособленного подразделения указывается в соответствии с уведомлением о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения обособленного подразделения на территории Российской Федерации

В поле «Код по ОКВЭД» указывается код согласно Общероссийскому классификатору видов экономической деятельности ОК 029-2001 (КДЕС Ред. 1) (далее – ОКВЭД) или ОК 029-2014 (КДЕС ред.2) по основному виду экономической деятельности плательщика.

В поле «Номер контактного телефона» указывается городской или мобильный номер телефона плательщика (правопреемника) или представителя плательщика с кодом города или оператора сотовой связи соответственно. Цифры заполняются в каждой ячейке без применения знаков «тире» и «скобка».

В поле «Количество застрахованных лиц, на которых представлены сведения о сумме выплат и иных вознаграждений и/или страховом стаже» указывается общее количество застрахованных лиц в соответствии с количеством представленных Разделов 6 «Сведения о сумме выплат и иных вознаграждений и страховом стаже застрахованного лица» за каждое застрахованное лицо за отчетный период.

В поле «Среднесписочная численность» указывается среднесписочная численность работников организации или среднесписочная численность физических лиц, которым индивидуальный предприниматель или физическое лицо, не признаваемое индивидуальным предпринимателем, производили выплаты и иные вознаграждения в рамках трудовых отношений.

Информация о количестве страниц РСВ 1 за 2 квартал 2016 года с подтверждающими документами указывается в полях «На страницах» и «с приложением подтверждающих документов или их копий на листах» соответственно.

В подразделе титульного листа «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю».

В поле «плательщик страховых взносов». «представитель плательщика страховых взносов», «правопреемник» в случае подтверждения достоверности и полноты сведений в Расчете руководителем организации, индивидуальным предпринимателем, физическим лицом, не признаваемым индивидуальным предпринимателем, проставляется цифра «1»; в случае подтверждения достоверности и полноты сведений представителем плательщика страховых взносов проставляется цифра «2»; в случае подтверждения достоверности и полноты сведений правопреемником плательщика страховых взносов проставляется цифра «3».

В поле «Ф.И.О. руководителя организации, индивидуального предпринимателя, физического лица, представителя плательщика страховых взносов – физического лица» при подтверждении достоверности и полноты сведений в Расчете:

руководителем организации — плательщиком (правопреемником) указываются фамилия, имя, отчество (при наличии) руководителя организации полностью в соответствии с документом, удостоверяющим личность

физическим лицом, индивидуальным предпринимателем указываются фамилия, имя, отчество (при наличии) физического лица, индивидуального предпринимателя полностью

представителем плательщика (правопреемника) – физическим лицом указываются фамилия, имя, отчество (при наличии) физического лица полностью в соответствии с документом, удостоверяющим личность

В поле «наименование организации, представителя плательщика страховых взносов – юридического лица» представителем плательщика (правопреемника) – юридическим лицом указывается полное наименование данного юридического лица в соответствии с учредительными документами.

В полях «Подпись», «Дата» проставляется подпись плательщика (правопреемника) либо его представителя и дата подписания Расчета, в позиции «М.П.» печать проставляется при ее наличии.

В поле «Документ, подтверждающий полномочия представителя плательщика страховых взносов» указывается вид документа, подтверждающего полномочия представителя плательщика (правопреемника).

В подразделе «Заполняется работником ПФР», «Сведения о представлении расчета»:

поле «Данный расчет представлен (код)» указывается способ представления («01» — на бумажном носителе, «02» — почтовым отправлением)

в поле «на страницах» указывается количество страниц, на которых плательщиком представлен Расчет

в поле «с приложением подтверждающих документов или их копий на листах» указывается количество листов подтверждающих документов или их копий, приложенных к Расчету

в поле «Дата представления расчета» проставляется дата представления РСВ 1 за 2 квартал 2016 года лично или через представителя, при отправке по почте — дата отправки почтового отправления с описью вложения

В новой форме РСВ-1 за 2 квартал 2016 подраздел заверяется подписью сотрудника территориального органа ПФР, принявшего Расчет, с указанием фамилии, имени и отчества (при наличии).

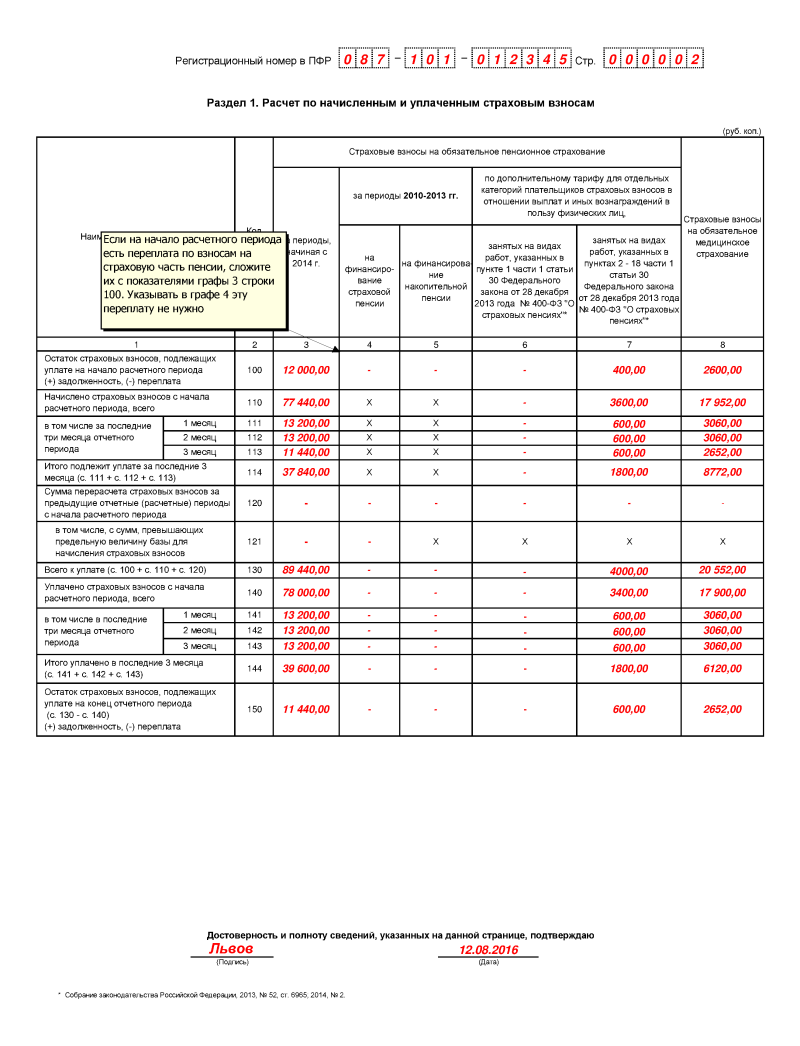

При заполнении раздела 1 в новая форма РСВ-1 за 2 квартал:

Значения граф строки 100 должны быть равны значениям соответствующих граф строки 150 РСВ 1 за 2 квартал 2016 года за предыдущий расчетный период.

При наличии переплаты в графе 4 строки 150 РСВ 1 за предыдущий расчетный период значение графы 3 строки 100 РСВ 1 года за текущий расчетный период должно быть равно сумме значений граф 3 и 4 строки 150 РСВ 1 за предыдущий расчетный период; значение графы 4 строки 100 не должно быть меньше нуля;

Значение строки 110 должно равняться сумме значений строки 110 РСВ 1 за предыдущий отчетный период календарного года и строки 114 представляемого Расчета, а также должно равняться сумме соответствующих значений подраздела 2.1 (по каждому коду тарифа), подразделов 2.2, 2.3, 2.4 РСВ 1 за 2 квартал 2016 года (в случае приобретения или утраты права на применение пониженного тарифа по итогам отчетного (расчетного) периода указанные равенства не выполняются):

в строке 110 графы 6, 7 отражаются начисленные страховые взносы по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в частях 1, 2 и 2? статьи 58.3 Федерального закона от 24 июля 2009 г. № 212-ФЗ, которые подлежат уплате в ПФР

значение графы 6 строки 110 должно равняться значению сумм строки 224 графы 3 подраздела 2.2 и строк 244, 250, 256, 262, 268 графы 3 подраздела 2.4 с кодом основания «1»

значение графы 7 строки 110 должно равняться значению сумм строки 234 графы 3 подраздела 2.3 и строк 244, 250, 256, 262, 268 графы 3 подраздела 2.4 с кодом основания «2»

значение строки 110 графы 8 должно равняться сумме строк 214 графы 3 подраздела 2.1 по всем кодам тарифов

значение строки 111 графы 3 должно равняться сумме строк 205 и 206 графы 4 подраздела 2.1 по всем кодам тарифов

значение строки 112 графы 3 должно равняться сумме строк 205 и 206 графы 5 подраздела 2.1 по всем кодам тарифов

значение строки 113 графы 3 должно равняться сумме строк 205 и 206 графы 6 подраздела 2.1 по всем кодам тарифов

В строках 111, 112, 113 графы 4 и 5 не подлежат заполнению.

В строках 111, 112, 113 графы 6 отражаются начисленные страховые взносы по дополнительному тарифу в отношении выплат и иных вознаграждений в пользу физических лиц, занятых на видах работ, указанных в пункте 1 части 1 статьи 30 Федерального закона от 28 декабря 2013 года № 400-ФЗ, плательщиками страховых взносов, указанными в частях 1 и 2? статьи 58.3 Федерального закона от 24 июля 2009 г. № 212-ФЗ, которые подлежат уплате в ПФР, в соответствующих месяцах отчетного периода.

В строках 111, 112, 113 графы 7 отражаются начисленные страховые взносы по дополнительному тарифу в отношении выплат и иных вознаграждений в пользу физических лиц, занятых на видах работ, указанных в пунктах 2-18 части 1 статьи 30 Федерального закона от 28 декабря 2013 года № 400-ФЗ, плательщиками страховых взносов, указанными в частях 2 и 2? статьи 58.3 Федерального закона от 24 июля 2009 г. № 212-ФЗ, которые подлежат уплате в ПФР, в соответствующих месяцах отчетного периода;

Значение графы 6 строки 111 должно равняться значению сумм строки 224 графы 4 подраздела 2.2 и строк 244, 250, 256, 262, 268 графы 4 подразделов 2.4 с кодом основания «1»

Значение графы 6 строки 112 должно равняться значению сумм строки 224 графы 5 подраздела 2.2 и строк 244, 250, 256, 262, 268 графы 5 подразделов 2.4 с кодом основания «1»

Значение графы 6 строки 113 должно равняться значению сумм строки 224 графы 6 подраздела 2.2 и строк 244, 250, 256, 262, 268 графы 6 подразделов 2.4 с кодом основания «1»

Значение графы 7 строки 111 должно равняться значению сумм строки 234 графы 4 подраздела 2.3 и строк 244, 250, 256, 262, 268 графы 4 подразделов 2.4 с кодом основания «2»

Значение графы 7 строки 112 должно равняться значению сумм строки 234 графы 5 подраздела 2.3 и строк 244, 250, 256, 262, 268 графы 5 подразделов 2.4 с кодом основания «2»

Значение графы 7 строки 113 должно равняться значению сумм строки 234 графы 6 подраздела 2.3 и строк 244, 250, 256, 262, 268 графы 6 подразделов 2.4 с кодом основания «2»

Значение строки 111 графы 8 должно равняться сумме строк 214 графы 4 подраздела 2.1 по всем кодам тарифов

Значение строки 112 графы 8 должно равняться сумме строк 214 графы 5 подраздела 2.1 по всем кодам тарифов

Значение строки 113 графы 8 должно равняться сумме строк 214 графы 6 подраздела 2.1 по всем кодам тарифов

Значение строки 114 должно равняться сумме значений строк 111 – 113 соответствующих граф

В строке 114 графы 4 и 5 не подлежат заполнению.

В строке 120 отражаются суммы страховых взносов, доначисленные по актам проверок (камеральной и (или) выездной), по которым в отчетном периоде вступили в силу решения о привлечении (об отказе в привлечении) к ответственности плательщиков страховых взносов за совершение нарушения законодательства Российской Федерации о страховых взносах, а также выявленные органом контроля за уплатой страховых взносов излишне начисленные плательщиком страховых взносов суммы страховых взносов.

Кроме того, в случае самостоятельного выявления факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы страховых взносов, подлежащей уплате за предыдущие отчетные (расчетные) периоды, а также в случае корректировки базы для начисления страховых взносов предшествующих отчетных (расчетных) периодов (на основании данных бухгалтерского учета), не признаваемой ошибкой, в строке 120 отражаются суммы перерасчета, начисленные в отчетном (расчетном) периоде.

По строке 121 в графах 3 и 4 отражаются суммы перерасчета страховых взносов на финансирование страховой пенсии с сумм, превышающих предельную величину базы для начисления страховых взносов, устанавливаемую ежегодно Правительством Российской Федерации в соответствии с частью 5 статьи 8 Федерального закона от 24 июля 2009 г. № 212-ФЗ.

Значения строки 121 графы 4 равняется значению, указанному в строке «Итого сумма перерасчета» графы 9 раздела 4

В строке 121 графы 5, 6, 7, 8 не подлежат заполнению.

По строке 130 отражается сумма значений соответствующих граф строк 100, 110 и 120.

В строке 140 отражаются суммы страховых взносов, уплаченные с начала расчетного периода нарастающим итогом до окончания отчетного периода, и рассчитываются как сумма значений строки 140 РСВ 1 за 2 квартал 2016 года за предыдущий отчетный период календарного года и строки 144 за последние три месяца отчетного периода.

По строкам 141, 142, 143 отражаются суммы платежей по страховым взносам, уплаченные в соответствующих месяцах отчетного периода.

Значение всех граф строки 144 равняется сумме значений соответствующих граф строк 141, 142, 143.

Значение графы 4 строки 140 должно быть не больше значения графы 4 строки 130.

По строке 150 указывается остаток страховых взносов, подлежащих уплате на конец отчетного периода, который равен разности значений строк 130 и 140.

Графа 4 строки 150 не должна иметь отрицательное значение при отсутствии отрицательного значения в графе 4 строки 120.

Раздел 2 заполняется плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам, подлежащим обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования.

При заполнении подраздела 2.1:в поле «Код тарифа» указывается код тарифа, применяемый плательщиком в соответствии с кодами тарифов плательщиков страховых взносов согласно приложению № 1 к настоящему Порядку. В случае если в течение отчетного периода применялось более одного тарифа, то в Расчет включается столько страниц подраздела 2.1, сколько тарифов применялось в течение отчетного периода. При этом значения строк 200-215 для включения в состав других разделов РСВ 1 за 2 квартал 2016 года участвуют как сумма значений по соответствующим строкам для каждой таблицы подраздела 2.1, включенной в Расчет

по строкам 200-204 производится расчет базы для начисления страховых взносов на обязательное пенсионное страхование, исходя из суммы выплат и иных вознаграждений, производимых в пользу физических лиц, являющихся застрахованными лицами в системе обязательного пенсионного страхования

по строке 200 в соответствующих графах отражаются выплаты и иные вознаграждения, поименованные в частях 1, 2 статьи 7 Федерального закона от 24 июля 2009 г. № 212-ФЗ, а также начисленные в соответствии с международными договорами нарастающим итогом с начала года и за каждый из последних трех месяцев отчетного периода

по строке 201 отражаются суммы выплат и иных вознаграждений, не подлежащие обложению страховыми взносами на обязательное пенсионное страхование в соответствии со статьей 9 Федерального закона от 24 июля 2009 г. № 212-ФЗ и в соответствии с международными договорами

по строке 202 отражаются суммы фактически произведенных и документально подтвержденных расходов, связанных с извлечением доходов, полученных по договору авторского заказа, договору об отчуждении исключительного права на произведения науки, литературы, искусства, издательскому лицензионному договору, лицензионному договору о предоставлении права использования произведения науки, литературы, искусства, или суммы расходов, которые не могут быть подтверждены документально и принимаемые к вычету в размерах, установленных частью 7 статьи 8 Федерального закона от 24 июля 2009г. № 212-ФЗ

по строке 203 отражаются суммы выплат и иных вознаграждений, произведенных в пользу физических лиц, превышающие предельную величину базы для начисления страховых взносов, устанавливаемую ежегодно Правительством Российской Федерации в соответствии с частью 5.1 статьи 8 Федерального закона от 24 июля 2009 г. № 212-ФЗ

по строке 204 отражается база для начисления страховых взносов на обязательное пенсионное страхование, рассчитанная в соответствии со статьей 8 Федерального закона от 24 июля 2009 г. № 212-ФЗ. Значение строки определяется по формуле: строка 200, минус строка 201, минус строка 202, минус строка 203

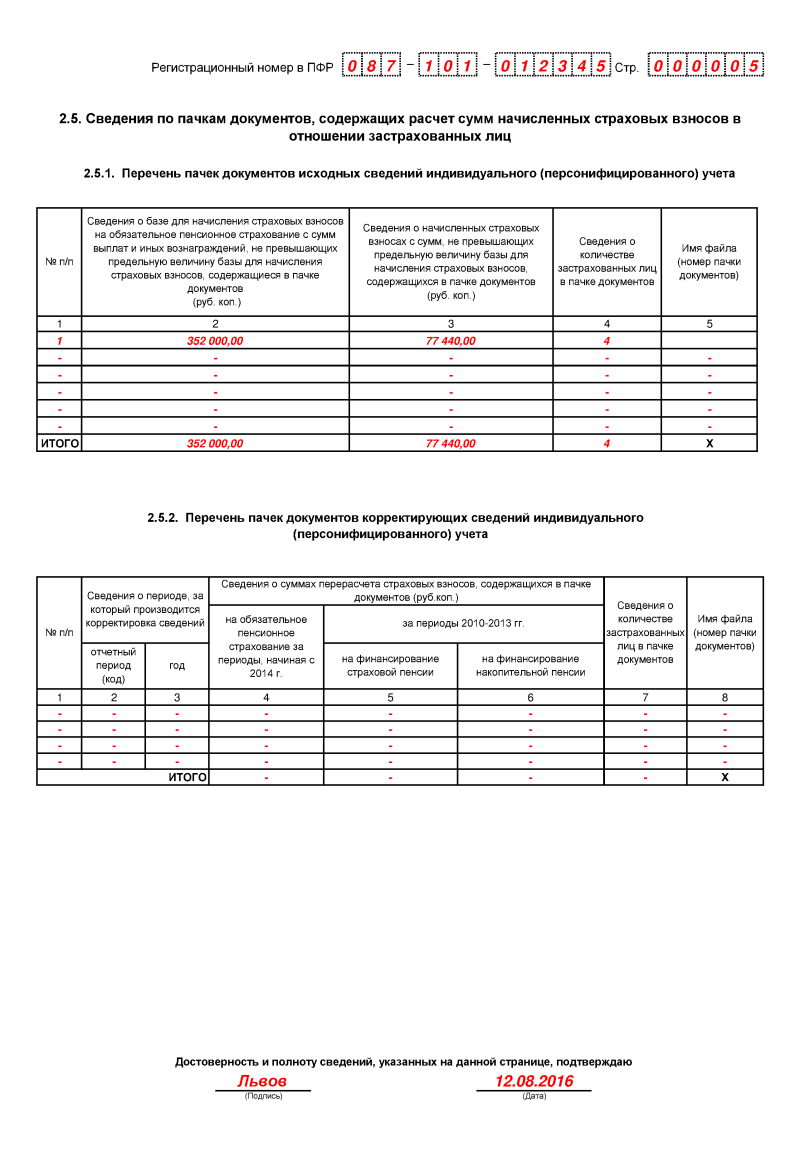

Сумма значений граф 4-6 строки 204 по всем страницам подраздела 2.1 равна значению графы 2 строки «Итого» подраздела 2.5.1

По строке 205 в графе 3 отражаются суммы начисленных страховых взносов, рассчитанные путем суммирования значения графы 3 строки 205 РСВ 1 за 2 квартал 2016 года за предыдущий отчетный период и значений граф 4-6 строки 205 РСВ 1 за 2 квартал 2016 года за текущий отчетный период, за исключением плательщиков страховых взносов, которые приобрели или утратили право на применение пониженного тарифа по итогам отчетного (расчетного) периода

В случае приобретения или утраты права на применение пониженного тарифа по итогам отчетного (расчетного) периода значение графы 3 строки 205 определяется по формуле: значение графы 3 строки 204, умноженное на применяемый тариф страховых взносов. В графах 4-6 строки 205 отражаются суммы страховых взносов, начисленных за отчетный период в отношении физических лиц, исчисленные в соответствии с частью 3 статьи 15 Федерального закона от 24 июля 2009 г. № 212-ФЗ.

Сумма значений граф 4-6 строки 205 по всем страницам подраздела 2.1 равна значению графы 3 строки «Итого» подраздела 2.5.1.

По строке 206 в графе 3 отражаются суммы начисленных страховых взносов, рассчитанные путем суммирования значения графы 3 строки 206 РСВ 1 за 2 квартал 2016 года за предыдущий отчетный период и значений граф 4-6 строки 206 за текущий отчетный период, за исключением плательщиков страховых взносов, которые приобрели или утратили право на применение пониженного тарифа по итогам отчетного (расчетного) периода.

В случае приобретения права на применение пониженного тарифа по итогам отчетного (расчетного) периода значение графы 3 строки 206 равно «0».

В случае утраты права на применение пониженного тарифа по итогам отчетного (расчетного) периода значение графы 3 строки 206 определяется по формуле: значение графы 3 строки 203, умноженное на тариф страховых взносов, установленный для выплат, превышающих предельную величину базы для начисления страховых взносов.

В графах 4-6 строки 206 отражаются суммы страховых взносов с сумм выплат и иных вознаграждений, превышающих предельную величину базы для начисления страховых взносов, начисленных за отчетный период в отношении физических лиц (заполняется плательщиками, применяющими тариф страховых взносов, установленный статьей 58.2 Федерального закона от 24 июля 2009 г. № 212-ФЗ).

В строке 207 отражается количество физических лиц, с выплат и иных вознаграждений которым начислены страховые взносы в соответствии с тарифом страховых взносов, применяемым при заполнении подраздела 2.1.

Значение графы 3 строки 207 должно быть не меньше максимального значения граф 4-6 строки 207.

В строке 208 отражается количество физических лиц, выплаты и иные вознаграждения которым превысили предельную величину базы для начисления страховых взносов, устанавливаемую ежегодно Правительством Российской Федерации в соответствии с частью 5.1 статьи 8 Федерального закона от 24 июля 2009 г. № 212-ФЗ.

Значение графы 3 строки 208 должно быть не меньше максимального значения граф 4-6 строки 208.

По строкам 210 — 213 производится расчет базы для начисления страховых взносов на обязательное медицинское страхование.

По строке 210 в соответствующих графах отражаются суммы выплат и иных вознаграждений, начисленные в пользу физических лиц в соответствии со статьей 7 Федерального закона от 24 июля 2009 г. № 212-ФЗ, а также начисленные в соответствии с международными договорами, нарастающим итогом с начала года и за каждый из последних трех месяцев отчетного периода.

По строке 211 отражаются суммы выплат и иных вознаграждений, не подлежащие обложению страховыми взносами на обязательное медицинское страхование в соответствии с частями 1, 2 статьи 9 Федерального закона от 24 июля 2009 г. № 212-ФЗ и в соответствии с международными договорами.

По строке 212 отражаются суммы фактически произведенных и документально подтвержденных расходов, связанных с извлечением доходов, полученных по договору авторского заказа, договору об отчуждении исключительного права на произведения науки, литературы, искусства, издательскому лицензионному договору, лицензионному договору о предоставлении права использования произведения науки, литературы, искусства, или суммы расходов, которые не могут быть подтверждены документально и принимаемые к вычету в размерах, установленных частью 7 статьи 8 Федерального закона от 24 июля 2009 г. № 212-ФЗ.

По строке 213 отражается база для начисления страховых взносов на обязательное медицинское страхование, рассчитанная в соответствии со статьей 8 Федерального закона от 24 июля 2009 г. № 212-ФЗ. Значение строки определяется по формуле: строка 210 минус строка 211, минус строка 212.

По строке 214 отражаются суммы страховых взносов, начисленных на обязательное медицинское страхование.

Значение графы 3 строки 214 должно быть равно сумме значений графы 3 строки 214 РСВ 1 за 2 квартал 2016 года за предыдущий отчетный период и граф 4-6 строки 214 РСВ 1 за 2 квартал 2016 года за отчетный (расчетный) период, за исключением плательщиков страховых взносов, которые приобрели или утратили право на применение пониженного тарифа по итогам отчетного (расчетного) периода.

В случае приобретения или утраты права на применение пониженного тарифа по итогам отчетного (расчетного) периода значение графы 3 строки 214 определяется по формуле: значение графы 3 строки 213, умноженное на применяемый тариф страховых взносов на обязательное медицинское страхование; 9.18. в строке 215 отражается количество физических лиц, с выплат и иных вознаграждений которым начислены страховые взносы в соответствии с тарифом страховых взносов, применяемым при заполнении подраздела 2.1.

Значение графы 3 строки 215 должно быть не меньше максимального значения граф 4-6 строки 215.

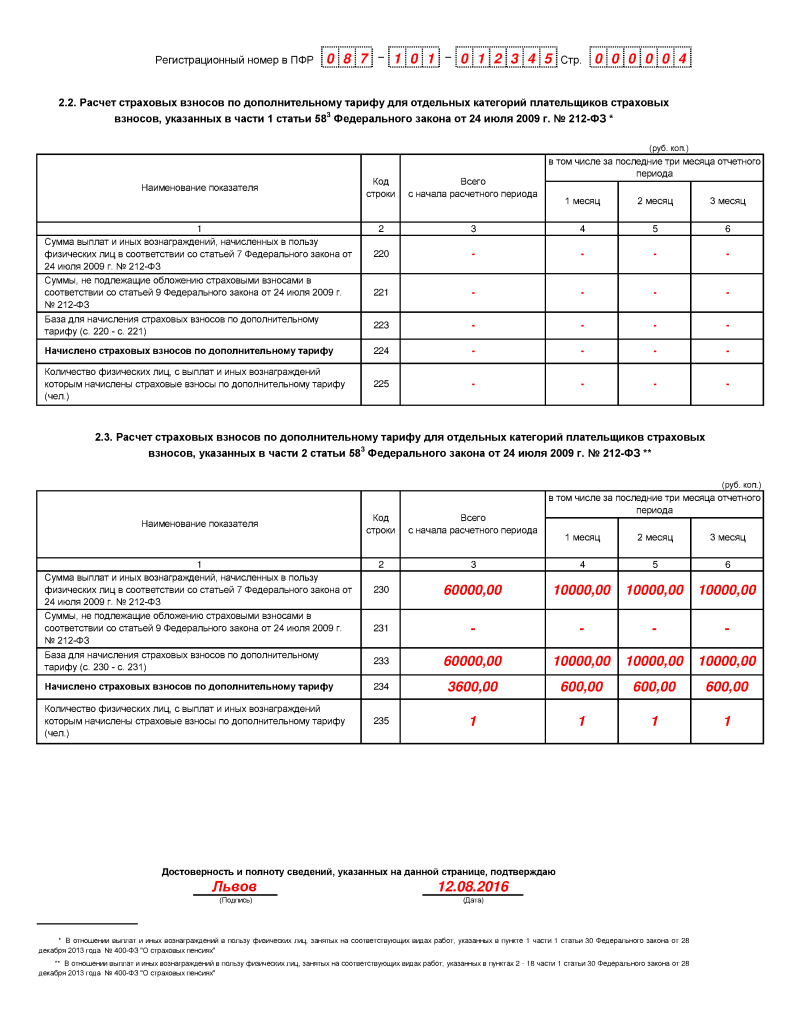

Заполнение подраздела 2.2 формы РСВ-1«Расчет страховых взносов по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в части 1 статьи 58.3 Федерального закона от 24 июля 2009 г. № 212-ФЗ» раздела 2 Расчета

Подраздел 2.2 заполняется плательщиками страховых взносов, применяющими дополнительные тарифы в соответствии с частью 1 статьи 58.3 Федерального закона от 24 июля 2009 г. № 212-ФЗ, в отношении выплат и иных вознаграждений в пользу физических лиц, занятых на соответствующих видах работ, указанных в пункте 1 части 1 статьи 30 Федерального закона от 28 декабря 2013 г. № 400-ФЗ

При заполнении подраздела 2.2:по строке 220 в соответствующих графах отражаются суммы выплат и иных вознаграждений, поименованные в частях 1, 2 статьи 7 Федерального закона от 24 июля 2009 г. № 212-ФЗ, нарастающим итогом с начала года и за каждый из последних трех месяцев отчетного периода

по строке 221 в соответствующих графах отражаются суммы выплат и иных вознаграждений, не подлежащие обложению страховыми взносами в соответствии со статьей 9 Федерального закона от 24 июля 2009 г. № 212-ФЗ, нарастающим итогом с начала года и за каждый из последних трех месяцев отчетного периода

по строке 223 в графе 3 отражается база для начисления страховых взносов на обязательное пенсионное страхование, рассчитанная в соответствии с частью 1 статьи 8 Федерального закона от 24 июля 2009 г. № 212-ФЗ. Значение строки определяется по формуле: строка 220 минус строка 221. Значения, указанные в графах 4, 5, 6 строки 223, должны равняться сумме значений, указанных в соответствующих строках графы 4 подраздела 6.7 в случаях отсутствия кодов специальной оценки условий труда;

по строке 224 в графе 3 отражаются суммы страховых взносов, рассчитанные путем суммирования значения графы 3 строки 224 РСВ 1 за 2 квартал 2016 года за предыдущий отчетный период и значений граф 4-6 строки 224 за текущий отчетный период

в графах 4-6 строки 224 отражаются суммы взносов по дополнительному тарифу за расчетный период в пользу физических лиц, исчисленные в соответствии с частью 3 статьи 15 Федерального закона от 24 июля 2009 г. № 212-ФЗ

по строке 225 отражается количество физических лиц, с выплат и иных вознаграждений которым начислены страховые взносы по дополнительному тарифу.

Заполнение подраздела 2.3 формы РСВ 1«Расчет страховых взносов по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в части 2 статьи 58.3 Федерального закона от 24 июля 2009 г. № 212-ФЗ» раздела 2 Расчет

Подраздел 2.3 заполняется плательщиками страховых взносов, применяющими дополнительные тарифы в соответствии с частью 2 статьи 58.3 Федерального закона от 24 июля 2009 г. № 212-ФЗ, в отношении выплат и иных вознаграждений в пользу физических лиц, занятых на соответствующих видах работ, указанных в пунктах 2 — 18 части 1 статьи 30 Федерального закона от 28 декабря 2013 г. № 400-ФЗ

При заполнении подраздела 2.3:«Расчет страховых взносов по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в части 2.1 статьи 58.3 Федерального закона от 24 июля 2009 г. № 212-ФЗ» раздела 2 Расчет

Подраздел 2.4 заполняется плательщиками страховых взносов по дополнительным тарифам

Вполе «Код основания» указывается код основания для применения части 2? статьи 58.3 Федерального закона от 24 июля 2009 г. № 212-ФЗ:

В поле «результатов спецоценки», «результатов аттестации рабочих мест», «результатов спецоценки и результатов аттестации рабочих мест» заполняется одно из значений символом «Х».

Поле «результатов спецоценки» заполняется плательщиками страховых взносов, указанными в части 2? статьи 58.3 Федерального закона от 24 июля 2009 г. № 212-ФЗ, при наличии результатов специальной оценки условий труда.

Поле «результатов аттестации рабочих мест» заполняется плательщиками страховых взносов при наличии результатов аттестации рабочих мест по условиям труда с учетом положений пункта 5 статьи 15 Федерального закона от 28 декабря 2013 г. № 421-ФЗ.

Поле «результатов спецоценки и результатов аттестации рабочих мест» заполняется плательщиками страховых взносов при наличии результатов специальной оценки условий труда и результатов аттестации рабочих мест по условиям труда (с учетом положений пункта 5 статьи 15 Федерального закона от 28 декабря 2013 г. № 421-ФЗ).

В случае если в течение отчетного периода применялось более одного «основания» для уплаты страховых взносов по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, в зависимости от установленного по результатам специальной оценки условий труда, то в Расчет включается столько страниц подраздела 2.4, сколько «оснований» применялось в течение отчетного периода. При этом значения строк 240-269 для включения в состав других разделов РСВ 1 за 2 квартал 2016 года участвуют как сумма значений (по основаниям «1» или «2») по соответствующим строкам подраздела 2.4, включенных в Расчет.

При заполнении подраздела 2.4:по строкам 240, 246, 252, 258, 264 по каждому классу и подклассу условий труда в соответствующих графах отражаются выплаты и иные вознаграждения, поименованные в частях 1, 2 статьи 7 Федерального закона от 24 июля 2009 г. № 212-ФЗ, нарастающим итогом с начала года и за каждый из последних трех месяцев отчетного периода

по строкам 241, 247, 253, 259, 265 по каждому классу и подклассу условий труда в соответствующих графах отражаются суммы выплат и иных вознаграждений, не подлежащих обложению страховыми взносами в соответствии со статьей 9 Федерального закона от 24 июля 2009 г. № 212-ФЗ, нарастающим итогом с начала года и за каждый из последних трех месяцев отчетного периода

по строкам 243, 249, 255, 261, 267 по каждому классу и подклассу условий труда в соответствующих графах отражается база для начисления страховых взносов на обязательное пенсионное страхование, рассчитанная в соответствии с частью 1 статьи 8 Федерального закона от 24 июля 2009 г. № 212-ФЗ, нарастающим итогом с начала года и за каждый месяц отчетного периода

по строкам 244, 250, 256, 262, 268 по каждому классу и подклассу условий труда в соответствующих графах отражаются суммы начисленных страховых взносов по дополнительному тарифу в соответствии с классом и подклассом условий труда, нарастающим итогом с начала года и за каждый месяц отчетного периода

графа 3 строк рассчитывается путем суммирования значения графы 3 соответствующих строк за предыдущий отчетный период и значений граф 4-6 соответствующих строк за текущий отчетный период

в графах 4-6 строк отражаются данные по соответствующей строке подраздела 2.4 за каждый месяц отчетного периода

в строках 245, 251, 257, 263, 269 отражается количество физических лиц, с выплат и иных вознаграждений которым начислены страховые взносы по дополнительному тарифу по каждому классу и подклассу условий труда.

Сведения по пачкам документов, содержащих расчет сумм начисленных страховых взносов в отношении застрахованных лиц» раздела 2 Расчета

Подраздел 2.5 заполняется плательщиками страховых взносов, заполнившими Раздел 6 Расчета.

Подраздел содержит данные о пачках документов.

При заполнении подраздела 2.5:

«Расчет соответствия условий на право применения пониженного тарифа для уплаты страховых взносов плательщиками страховых взносов, указанными в пункте 6 части 1 статьи 58 Федерального закона от 24 июля 2009 г. № 212-ФЗ» раздела 3 Расчета

Подраздел 3.1 заполняется организациями, осуществляющими деятельность в области информационных технологий (за исключением организаций, заключивших с органами управления особыми экономическими зонами соглашения об осуществлении технико-внедренческой деятельности и производящих выплаты физическим лицам, работающим в технико-внедренческой особой экономической зоне или промышленно-производственной особой экономической зоне) (далее — организации, осуществляющие деятельность в области информационных технологий) и применяющими тариф страховых взносов, установленный частью 3 статьи 58 Федерального закона от 24 июля 2009 г. № 212-ФЗ.

При заполнении подраздела 3.1:в целях соблюдения критериев, указанных в части 2? статьи 57 Федерального закона от 24 июля 2009 г. № 212-ФЗ, и соответствия требованиям части 5 статьи 58 Федерального закона от 24 июля 2009 г. № 212-ФЗ организации, осуществляющие деятельность в области информационных технологий, заполняют графы 3, 4 по строкам 341-344. В целях соблюдения критериев, указанных в части 2.2 статьи 57 Федерального закона от 24 июля 2009 г. № 212-ФЗ, и соответствия требованиям части 5 статьи 58 Федерального закона от 24 июля 2009 г. № 212-ФЗ вновь созданные организации заполняют только графу 4 по строкам 341-344

по строке 341 отражается общая сумма доходов, определяемая в соответствии со статьей 248 Налогового кодекса Российской Федерации

по строке 342 отражается сумма доходов от реализации экземпляров программ для ЭВМ, баз данных, передачи исключительных прав на программы для ЭВМ, базы данных, предоставления прав использования программ для ЭВМ, баз данных по лицензионным договорам, от оказания услуг (выполнения работ) по разработке, адаптации и модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники), а также услуг (работ) по установке, тестированию и сопровождению указанных программ для ЭВМ, баз данных

значение строки 343 определяется как отношение значений строк 342 и 341, умноженное на 100

по строке 344 указывается средняя/среднесписочная численность работников, рассчитанная в порядке, определяемом приказами Федеральной службы государственной статистики

по строке 345 указываются дата и номер записи в реестре аккредитованных организаций, осуществляющих деятельность в области информационных технологий, на основе полученной выписки из указанного реестра, направляемой уполномоченным федеральным органом исполнительной власти в соответствии с пунктом 9 Положения о государственной аккредитации организаций, осуществляющих деятельность в области информационных технологий, утвержденного постановлением Правительства Российской Федерации от 6 ноября 2007 г. № 758 «О государственной аккредитации организаций, осуществляющих деятельность в области информационных технологий»

Заполнение подраздела 3.2 формы РСВ 1«Расчет соответствия условий на право применения пониженного тарифа для уплаты страховых взносов плательщиками страховых взносов, указанными в пункте 8 части 1 статьи 58 Федерального закона от 24 июля 2009 г. № 212-ФЗ» раздела 3 РСВ-1

Подраздел 3.2 заполняется организациями и индивидуальными предпринимателями, применяющими упрощенную систему налогообложения и осуществляющими основной вид экономической деятельности, предусмотренный пунктом 8 части 1 статьи 58 Федерального закона от 24 июля 2009 г. № 212-ФЗ, классифицируемый в соответствии с Общероссийским классификатором видов экономической деятельности, и применяющими тариф, установленный частью 3.4 статьи 58 Федерального закона от 24 июля 2009 г. № 212-ФЗ:

При заполнении подраздела 3.2:Заполнение подраздела 3.3 «Расчет соответствия условий на право применения пониженного тарифа для уплаты страховых взносов плательщиками страховых взносов, указанными в пункте 11 части 1 статьи 58 Федерального закона от 24 июля 2009 г. № 212-ФЗ» раздела 3 Расчета

Подраздел 3.3 заполняется некоммерческими организациями (за исключением государственных (муниципальных) учреждений), зарегистрированных в установленном законодательством Российской Федерации порядке, применяющих упрощенную систему налогообложения и осуществляющих деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального), и применяющих тариф, установленный частью 3.4 статьи 58 Федерального закона от 24 июля 2009 г. № 212-ФЗ.

В целях соблюдения критериев, указанных в части 5.1 статьи 58 Федерального закона от 24 июля 2009 г. № 212-ФЗ, некоммерческие организации заполняют строки 371 — 375 графы 3 при представлении РСВ 1 за 2 квартал 2016 года за каждый отчетный период.

В целях соответствия требованиям части 5.3 статьи 58 Федерального закона от 24 июля 2009 г. № 212-ФЗ некоммерческие организации заполняют строки 371 — 375 графы 4 по итогам расчетного периода, т.е. при представлении РСВ 1 за 2 квартал 2016 года за год.

При заполнении подраздела 3.3:«Суммы перерасчета страховых взносов с начала расчетного периода»

Раздел 4 заполняется и представляется плательщиками страховых взносов в случае, если органом контроля за уплатой страховых взносов были доначислены страховые взносы в текущем отчетном периоде за предыдущие отчетные (расчетные) периоды по актам проверок (камеральных и (или) выездных), по которым в текущем отчетном (расчетном) периоде, вступили в силу решения о привлечении (в отказе в привлечении) к ответственности за совершение нарушения законодательства Российской Федерации о страховых взносах, а также если органом контроля за уплатой страховых взносов выявлены излишне начисленные плательщиком страховых взносов суммы страховых взносов.

В случае самостоятельного выявления факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы страховых взносов, подлежащей уплате за предыдущие отчетные (расчетные) периоды, а также в случае корректировки базы для начисления страховых взносов предыдущих отчетных (расчетных) периодов (на основании данных бухгалтерского учета), не признаваемой ошибкой, плательщик отражает в разделе 4 суммы перерасчета страховых взносов, начисленные в отчетном (расчетном) периоде. В случае отражения изменений в соответствии со статьей 17 Федерального закона от 24 июля 2009 г. № 212-ФЗ в уточненном Расчете за соответствующий период раздел 4 РСВ 1 за текущий отчетный период не заполняется.

Суммы перерасчета отражаются в графах 6-14 раздела 4 Расчета с указанием в графах 4 - 5 периодов, за которые производится перерасчет.

Строки, содержащиеся в разделе 4 Расчета за предшествующий отчетный период, должны присутствовать в разделе 4 Расчета за текущий отчетный (расчетный) период. Суммы перерасчета, произведенного в текущем отчетном (расчетном) периоде за предыдущие отчетные (расчетные) периоды указываются дополнительными строками в разделе 4 Расчета.

Если перерасчет за один и тот же период производится неоднократно, то результаты каждого перерасчета включаются в раздел 4 Расчета отдельными строками, суммирование значений перерасчета, произведенных за один и тот же период в разные отчетные периоды расчетного периода, не допускается.

Заполнение раздела 5 формы РСВ 1«Сведения, необходимые для применения положений пункта 1 части 3 статьи 9 Федерального закона от 24 июля 2009 г. № 212-ФЗ организациями, осуществляющими выплаты и иные вознаграждения в пользу обучающихся в профессиональных образовательных организациях, образовательных организациях высшего образования по очной форме обучения за деятельность, осуществляемую в студенческом отряде (включенном в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой) по трудовым договорам или по гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг»

Раздел 5 заполняется и представляется плательщиками, осуществляющими выплаты и иные вознаграждения в пользу обучающихся в профессиональных образовательных организациях, образовательных организациях высшего образования по очной форме обучения за деятельность, осуществляемую в студенческом отряде (включенном в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой) по трудовым договорам или по гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг.

При заполнении раздела 5:количество заполненных строк должно соответствовать количеству физических лиц обучающихся, которым плательщиком были начислены вышеуказанные выплаты и иные вознаграждения в течение отчетного периода

в графе 1 проставляется номер по порядку заполненных строк

в графе 2 отражаются фамилия, имя, отчество обучающегося

в графе 3 отражаются дата и номер документа, подтверждающего членство в студенческом отряде обучающегося

в графе 4 отражаются дата и номер документа, подтверждающего очную форму обучения в период такого членства

в графе 5 по каждому обучающемуся физическому лицу отражается сумма выплат и иных вознаграждений, начисленная нарастающим итогом с начала года

в графах 6 — 8 отражается сумма выплат и иных вознаграждений, начисленных за последние три месяца отчетного периода

по строке «Итого выплат» в графах 5-8 отражается общая сумма выплат и иных вознаграждений, начисленных плательщиком в пользу обучающихся в профессиональных образовательных организациях, образовательных организациях высшего образования по очной форме обучения. В случае если раздел состоит из нескольких страниц, значение строки «Итого выплат» отражается на последней странице

по строке 501 отражается дата и номер записи из реестра молодежных и детских объединений, пользующихся государственной поддержкой, который ведется федеральным органом исполнительной власти, осуществляющим функции по реализации государственной молодежной политики

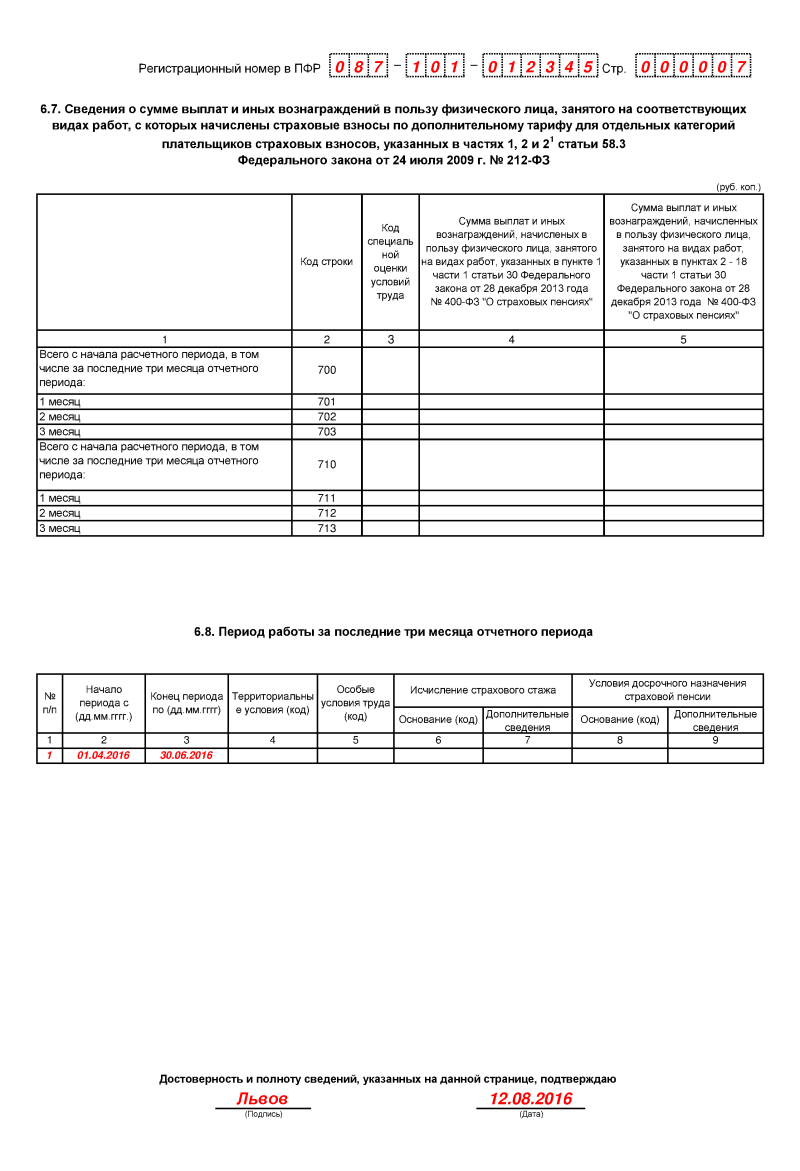

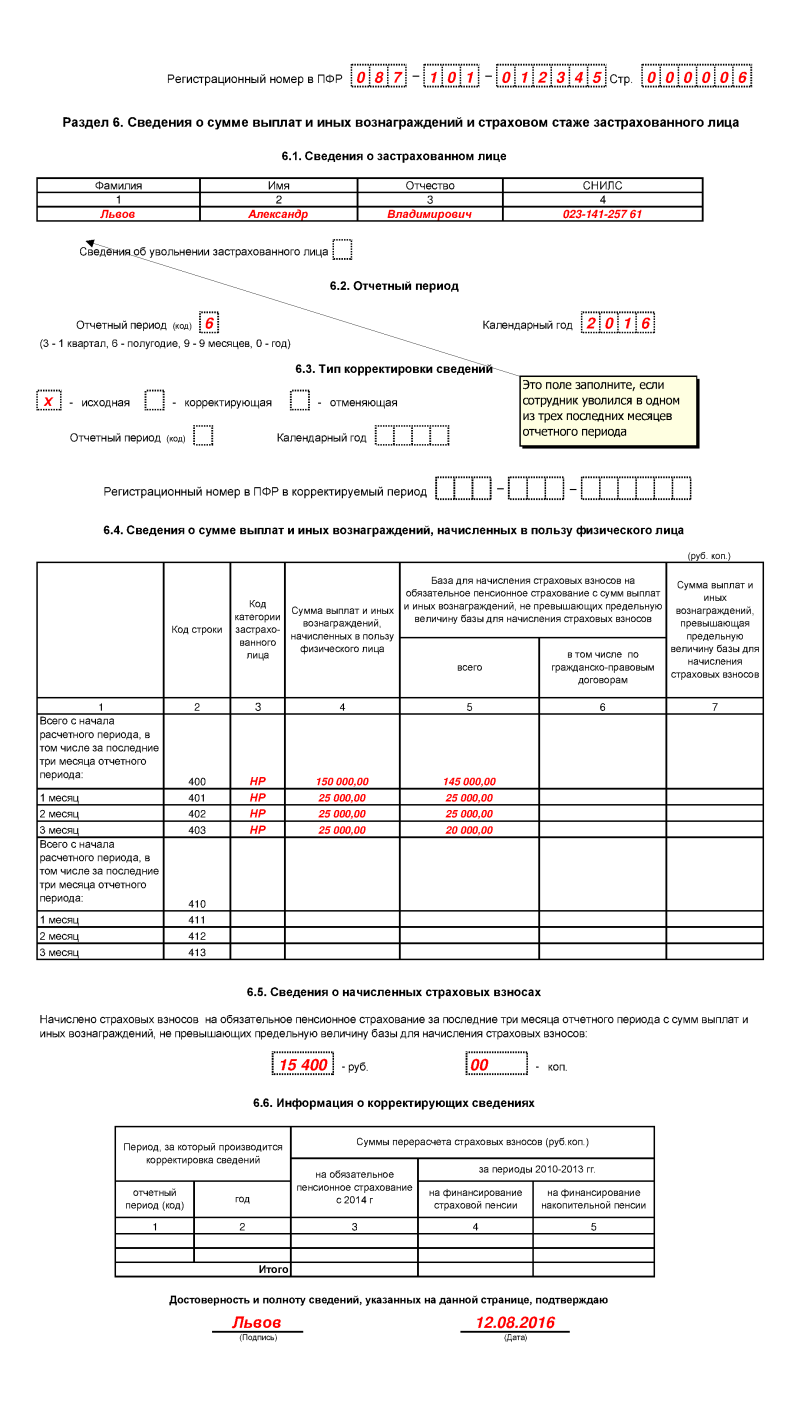

Заполнение раздела 6 формы РСВ 1«Сведения о сумме выплат и иных вознаграждений и страховом стаже застрахованного лица» расчета РСВ-1 за 2 квартал 2016 года

Раздел 6 РСВ 1 за 2 квартал 2016 года заполняется и представляется плательщиками на всех застрахованных лиц, в пользу которых в отчетном периоде начислены выплаты и иные вознаграждения в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг, по договорам авторского заказа, в пользу авторов произведений по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства, в том числе вознаграждения, начисляемые организациями по управлению правами на коллективной основе в пользу авторов произведений по договорам, заключенным с пользователями, или с которым заключены трудовые договоры и (или) гражданско-правовые договоры.

Раздел 6 формируется в пачки. Количество сведений в пачке не должно превышать 200 штук. Пачка сведений описью не сопровождается.

Сведения, в которых отсутствуют данные о сумме выплат и иных вознаграждений, начисленных в пользу физических лиц, за последние три месяца отчетного периода, то есть в подразделах 6.4 — 6.8 данные содержатся только в строках 400, 410 подраздела 6.4, в строках 700, 710 подраздела 6.7, не представляются.

Сведения с разными типами корректировки сведений («исходная», «корректирующая» и «отменяющая») формируются в отдельные пачки документов.

Сведения, корректирующие данные за предыдущие отчетные периоды (тип корректировки сведений «корректирующая» и «отменяющая»), представляются вместе со сведениями с типом корректировки сведений «исходная» за период, в котором корректируются данные, по формам представления сведений и правилам их заполнения, действовавшим в том периоде, за который представляются корректирующие (отменяющие) сведения.

Пачки, содержащие корректирующие или отменяющие сведения по формам СЗВ-6-1, СЗВ-6-2, СЗВ-6-4, должны содержать формы с одним типом договора и одним кодом категории застрахованного лица.

«Сведения о застрахованном лице» раздела 6 РСВ 1 за 2 квартал 2016 года

Подраздел 6.1 заполняется плательщиком в именительном падеже.

При заполнении подраздела 6.1:

Поле «Сведения об увольнении застрахованного лица» не заполняется в случае работы застрахованного лица по договору гражданско-правового характера.

Заполнение подраздела 6.2 формы РСВ 1«Отчетный период» раздела 6 Расчета

При заполнении подраздела 6.2:

«Тип корректировки сведений» раздела 6 Расчета

При заполнении подраздела 6.3:

Если представленный раздел 6 типа корректировки сведений «исходная» был возвращен плательщику страховых взносов из-за содержащихся в нем ошибок, взамен него представляется «исходная» форма;

Поле «корректирующая» – сведения, представляемые с целью изменения ранее поданных сведений о застрахованном лице за указанный отчетный период.

В случае если плательщик страховых взносов не менял своего местонахождения и регистрационный номер у плательщика не менялся, то при заполнении подраздела 6.3 «Тип корректировки сведений» раздела 6 РСВ 1 за 2 квартал 2016 года реквизит «Регистрационный номер в ПФР в корректируемый период» не заполняется.

В случае перерегистрации плательщика страховых взносов при подаче корректирующего раздела 6 обязательным является заполнение реквизита «Регистрационный номер в ПФР в корректируемый период».

В разделе 6 с типом корректировки сведений «корректирующая» указываются сведения в полном объеме как корректируемые (исправляемые), так и сведения, не требующие корректировки. Данные корректирующей формы полностью заменяют на индивидуальном лицевом счете данные, учтенные на основании «исходной» формы.

Разделы 6 с типом корректировки сведений «корректирующая» («отменяющая») представляются вместе с Разделом 6 «исходная» форма за отчетный период, в котором была обнаружена ошибка;

Поле «отменяющая» – сведения, подаваемые с целью полной отмены ранее поданных сведений о застрахованном лице за указанный отчетный период.

В случае перерегистрации страхователя при подаче отменяющей формы обязательным является заполнение поля «Регистрационный номер в ПФР в корректируемый период».

В «отменяющей» форме заполняются поля по «Тип корректировки сведений» включительно и код категории застрахованного лица

«Отменяющие» формы представляются вместе с «исходными» формами за отчетный период, в котором была обнаружена ошибка;

Поля «Отчетный период (код)», «Календарный год» заполняется только для форм с типом «корректирующая» или «отменяющая».

Заполнение подраздела 6.4 формы РСВ 1«Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица» раздела 6 Расчета

В подразделе 6.4 указывается сумма выплат и иных вознаграждений, начисленных плательщиками страховых взносов – страхователями в пользу физического лица, при указании нескольких кодов категорий застрахованного лица, количество строк в подразделе 6.4 должно быть соответственно увеличено.

При представлении сведений, корректировка которых не связана с изменением тарифа страховых взносов (кода категории застрахованного лица), в форме с типом «корректирующие» заполняются все показатели формы, как корректируемые, так и не требующие корректировки.