Рейтинг: 4.2/5.0 (1900 проголосовавших)

Рейтинг: 4.2/5.0 (1900 проголосовавших)Категория: Бланки/Образцы

Главная » Страховые взносы » Отчетность в ПФР — РСВ-1 за 1 квартал 2016 года

Отчетность в ПФР — РСВ-1 за 1 квартал 2016 годаОтчетность в Пенсионный фонд РФ обязаны подавать все работодатели (организации и ИП), независимо от количества работников. Форма отчетности в ПФР — РСВ-1, которая объединяет в себе данные по начисленным и уплаченным страховым взносам в ПФР и ФФОМС.

Таким образом, работодателям заполнять какие-либо отдельные отчеты по взносам на обязательное медицинское страхование не нужно, данные об этих взносах вносятся в отчет с данными о пенсионных отчислениях.

Что касается взносов в ФСС, то необходимо заполнять отдельный отчет — форма 4-ФСС. Подробнее об отчетности по страховым взносам можно прочитать здесь .

Форма РСВ-1 подается ежеквартально. Актуальная форма РСВ-1, действующая в 2016 году утверждена Постановлением Правления ПФР от 16.01.2014 №2п в ред. постановления Правления ПФР от 04.06.2015 №194п.

Скачать бесплатно актуальный бланк РСВ-1:

В данной статье приведен образец заполнения данной формы за 1 квартал 2016 года, скачать заполненный образец РСВ-1 за 1 квартал можно в конце статьи в формате excel бесплатно.

Сроки подачи РСВ-1 за 1 квартал в 2016 году:

Бумажный отчет в ПФР могут сдавать работодатели, у которых средняя численность работников меньше 25 человек. Все остальные подаются электронную форму отчета.

По взносам на обязательное социальное страхование нужно отчитываться в ФСС с помощью формы 4-ФСС, бланк и образец, актуальный на 2016 год, можно скачать здесь .

Образец заполненияФорма РСВ-1, которую нужно заполнять за 1 квартал 2016 года приведена для бесплатного скачивания выше.

При подготовке отчета нужно помнить следующее:

Новая форма РСВ-1 содержит достаточно много разделов, обязательные для каждого работодателя это титульный лист и два первых раздела. Данные в остальные разделы нужно внести в том случае, если есть соответствующие сведения.

При заполнении отчета за 1 квартал 2016 года нужно на титульном листе поставить код отчетного периода «3» и указать 2016 год.

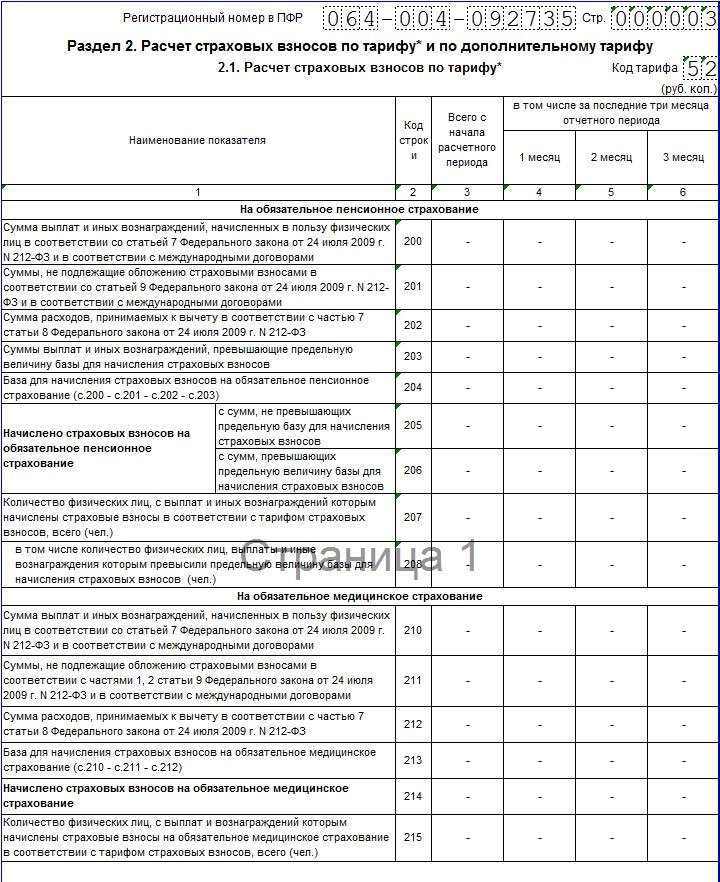

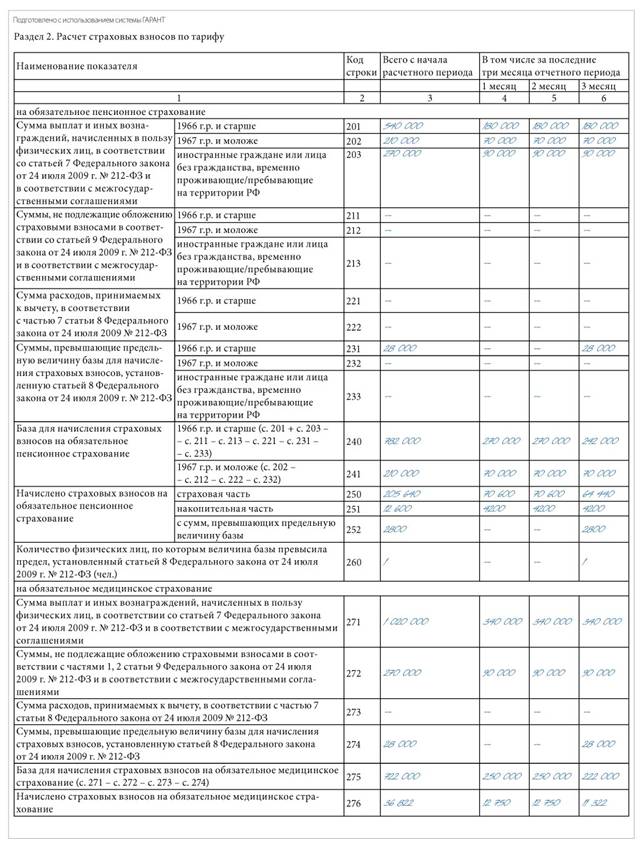

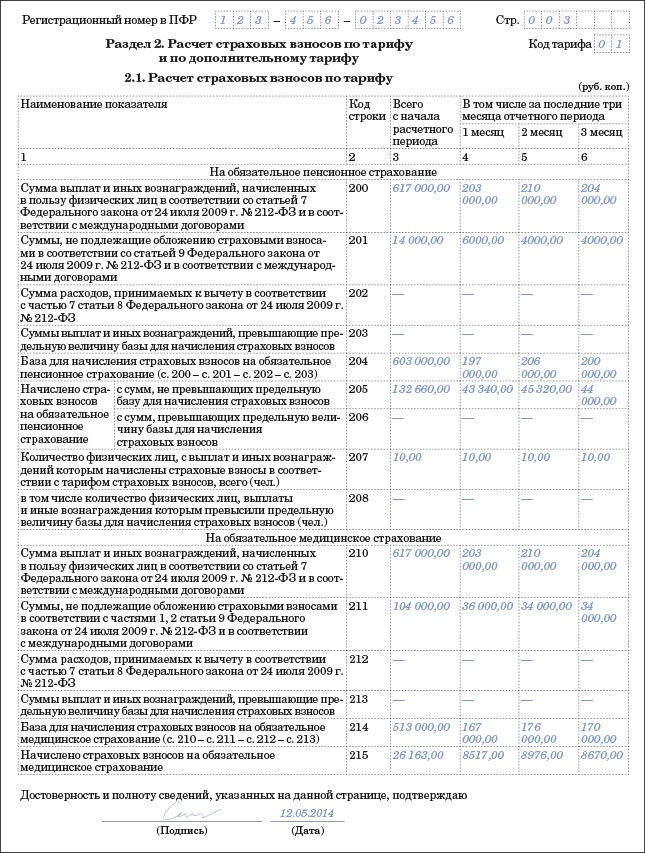

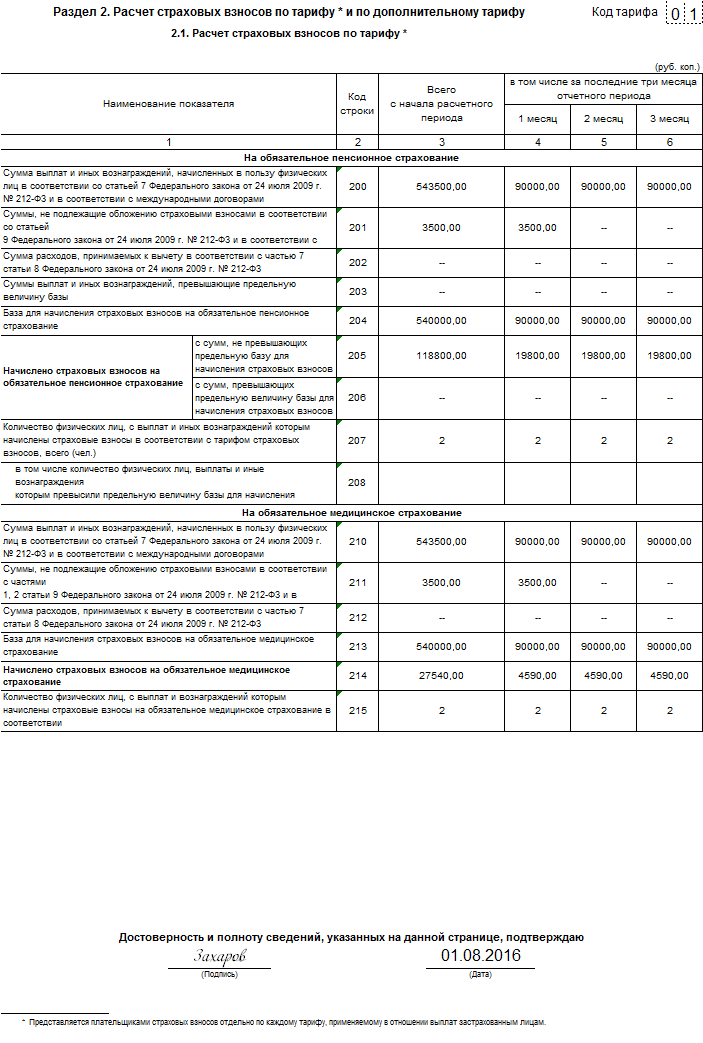

В разделе 2.1 формы РСВ-1 проводится расчет страховых взносов. В графе 3 указывают общие величины за 1 квартал, в графах 4-6 — помесячные данные за январь, февраль, март.

В разделе 2.1 вносят сведения о доходах работников и начисленных с этих доходов страховых взносов на обязательное пенсионное и медицинское страхование. В данном разделе страховые взносы рассчитываются по ставке 22% для пенсионных отчислений и 5,1% — для медицинских.

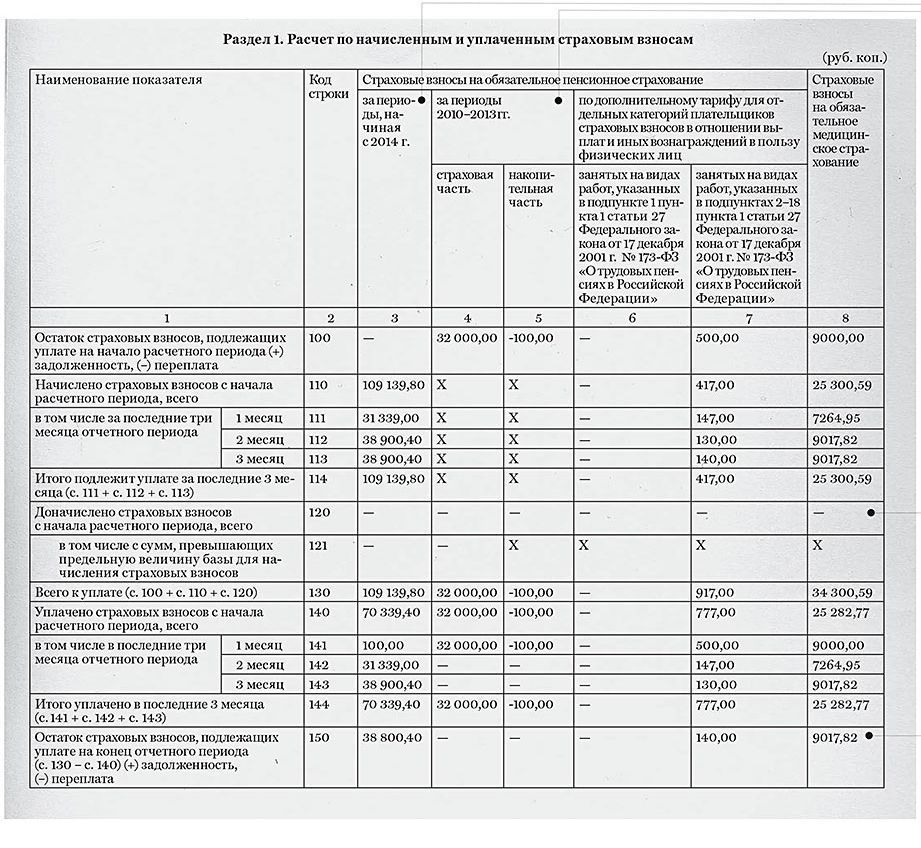

После того как заполнен раздел 2.1, вносятся данные в раздел 1. Здесь приводится сведения за отчетный период с начала года и за последние три месяца, отражаются данные о начисленных и уплаченных взносах, долге на конец отчетного периода.

Если работодатель платит дополнительные страховые взносы с доходов своих работников, следует заполнять разделы 2.2, 2.3 и 2.4.

Если работодатель платит взносы по пониженным тарифам. то заполняется раздел 3 формы РСВ-1.

Каждый заполненный лист отчета РСВ-1 должен быть подписан лицом, которое будет сдавать форму в Пенсионный фонд. На каждом листе должен стоять регистрационный номер организации или ИП, полученный им при постановке на учет в ПФР.

Скачать бланк и пример заполнения РСВ-1 можно ниже.

Форма РСВ-1 образец заполнения за 1 квартал 2016 года — скачать .

Бланк формы РСВ-1 за 2 квартал 2015 в Пенсионный фон, который нужно заполнять для подачи отчетности за 2 квартал 2015 года, можно скачать на официальном сайте Пенсионного фонда РФ. Нужно открыть файл, в котором находится текст проекта и приложения (пока форма ещё не зарегистрирована Минюстом). Также бланка РСВ-1 за 2 квартал можно скачать, либо заполнить онлайн здесь.

В Министерстве труда сказали, что сдавать нужно именно по новой форме, хотя, в некоторых отделениях ПФР говорят о том, что за полугодие отчетность принимать будут на старом бланке. Наверное, торопиться не стоит, время ещё есть, ведь сдавать отчет можно практически до середины августа.

Поправки внесены в несколько разделов. Например, по-другому будем заполнять титульный лист, показывать перерасчет по страховым взносам, а также указывать сумму выплат, облагаемых взносами на медицинское страхование. Также изменен порядок заполнения 6 раздела, где указываются индивидуальные сведения о работниках.

в избранное ссылка отблагодарить

За второй квартал в Пенсионный фонд нужно сдавать отчеты по новой форме. Форма пока не утверждена в Минюсте, но принимать отчет будут именно на ней. Скачать форму РСВ-1 за 2 квартал 2015 можно здесь. здесь же можно и заполнить онлайн. У нас микропредприятие, всего 5 человек, поэтому программы не скачиваю, а заполняю именно на этом сайте. Здесь и проверка правильности составления форм есть.

в избранное ссылка отблагодарить

В августе нужно отчитаться по форме РСВ-1 за 2 квартал 2016 года. Образец заполнения на примере приведен в статье.

Отчет РСВ-1 ПФР за 2 квартал 2016 года вы будете составлять в июле или августе 2016 года. Бланк отчета тот же, что вы заполняли за I квартал 2016 года. Он утвержден постановлением ПФР от 16.01.2014 № 2п (в редакции от 04.06.2015). Бумажную форму РСВ-1 вы должны сдать не позднее 15 августа, а электронную – не позднее 22 августа 2016 года (п. 1 ч. 9 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ). В статье вы найдете образец заполнения РСВ-1 за 2 квартал 2016 года.

Как заполнить форму РСВ-1 за 2 квартал 2016 годаФорма РСВ-1 ПФР состоит из титульного листа и шести разделов. Всем обязательно заполнять титульный лист, раздел 1 «Расчет по начисленным и уплаченным страховым взносам» и подраздел 2.1 раздела 2 «Расчет страховых взносов по тарифу». А остальные разделы сдавайте, только если в них есть показатели. Начинать заполнение РСВ-1 а 2 квартал 2016 года нужно с раздела 1.

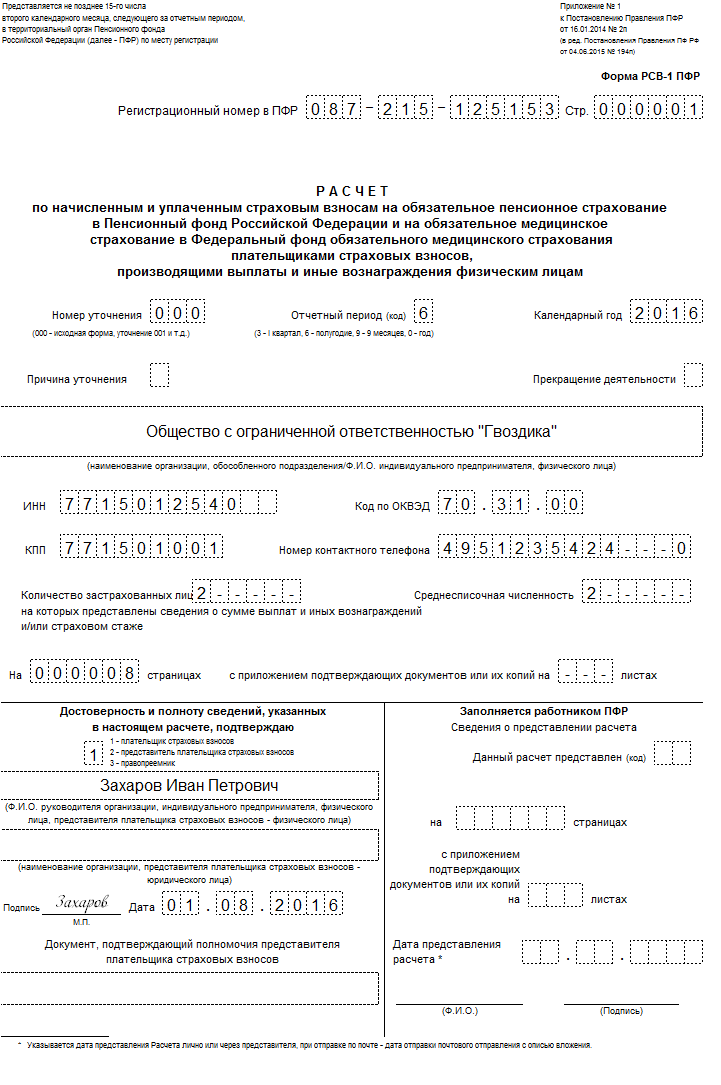

Пример заполнения РСВ-1 за 2 квартал 2016 годаООО «Гвоздика» работает на общем режиме и платит страховые взносы по обычным тарифам. Рабочих мест с вредными или опасными условиями труда в организации нет. По дополнительным тарифам взносы организация не платит. Количество работников – 2 чел. На начало года у ООО «Гвоздика» был долг по страховым взносам в ПФР в сумме 8300 руб. а по взносам в ФФОМС – 535 руб. Данные о начисленных и уплаченных взносах за полугодие 2016 года указаны в таблице. Корректировок взносов за прошлые периоды бухгалтер ООО «Гвоздика» не делал.

Таблица. Информация о выплатах и страховых взносах ООО «Конкорд» за полугодие 2016 года ПоказательТак как ООО «Гвоздика» платит взносы только по общим тарифам, корректировок не делало, то бухгалтер заполнит в отчете РСВ-1 титульный лист и разделы 1, 2.1, 2.5 и 6.

Покажем образец заполнения РСВ-1 за 2 квартал 2016 года. Бухгалтер поставит в поле «номер уточнения» 000, а в поле отчетный период -- 6.

Раздел 1. В строке 100 бухгалтер запишет суммы задолженности по взносам на начало года – 8300 руб. в ПФР и 535 руб. в ФФОМС. В строках 110 – 113 будут суммы начисленных взносов с начала года и за апрель, май и июнь. Бухгалтер ООО «Гвоздика» взносы не пересчитывал, значит, в строках 120 и 121 поставит прочерки. В строках 114 и 130 будут итоговые суммы взносов к уплате с начала года.

В строках 140 – 144 следует записать суммы уплаченных взносов с начала года, а также за последние три месяца и отдельно за апрель, май и июнь.

В строке 150 бухгалтер рассчитает сумму задолженности по взносам на конец полугодия. Долг по пенсионным взносам равен 19 800 руб. (8300 руб. + 59 400 руб. + 59 400 руб. – 47 900 руб. – 59 400 руб.). А задолженность по взносам в ФФОМС составила 4590 руб. (535 руб. + 13 770 руб. + 13 770 руб. – 9715 руб. – 13 770 руб.).

Подраздел 2.1. В строках 200 и 210 бухгалтер запишет общие суммы выплат в пользу работников с начала года и за последние три месяца. В строках 201 и 211 руб. будут необлагаемые выплаты в сумме 3500 руб. за апрель 2016 года. В строках 204 и 213 бухгалтер отразит базу для начисления взносов в ПФР и ФФОМС. А в строках 205 и 214 поставит начисленные суммы взносов. В строках 207 и 215 нужно записать количество работников, получивших доходы, -2.

Подраздел 2.5. В подразделе 2.5 бухгалтер ООО «Гвоздика» запишет данные о пачке сведений персонифицированного учета – количество работников, общую сумму выплат и начисленных взносов в ПФР.

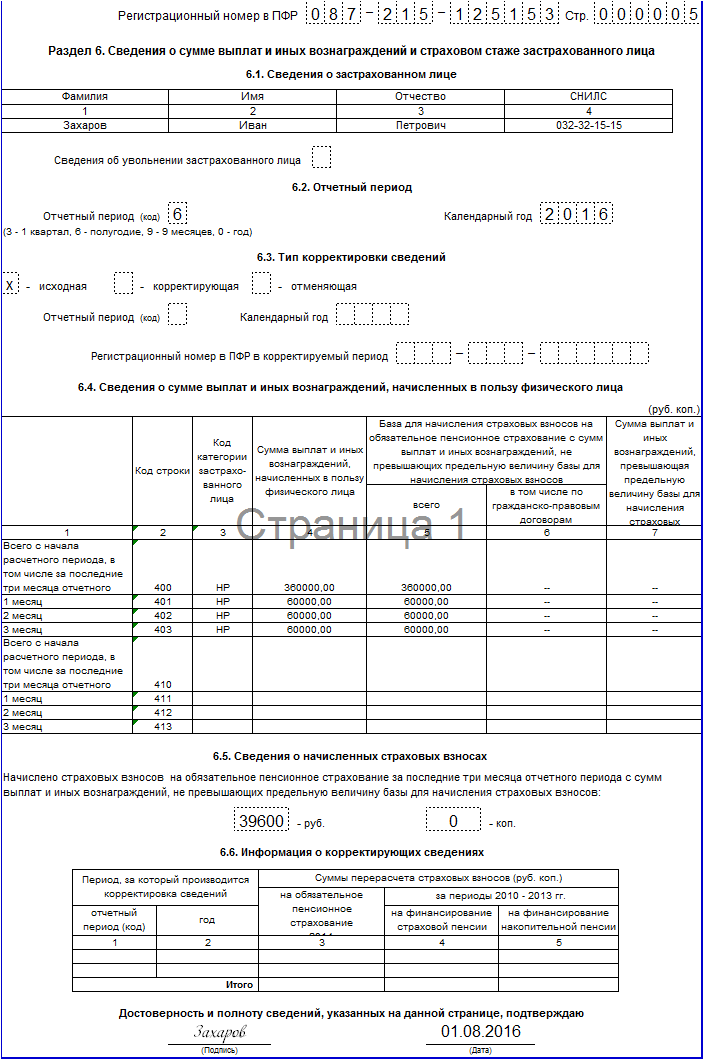

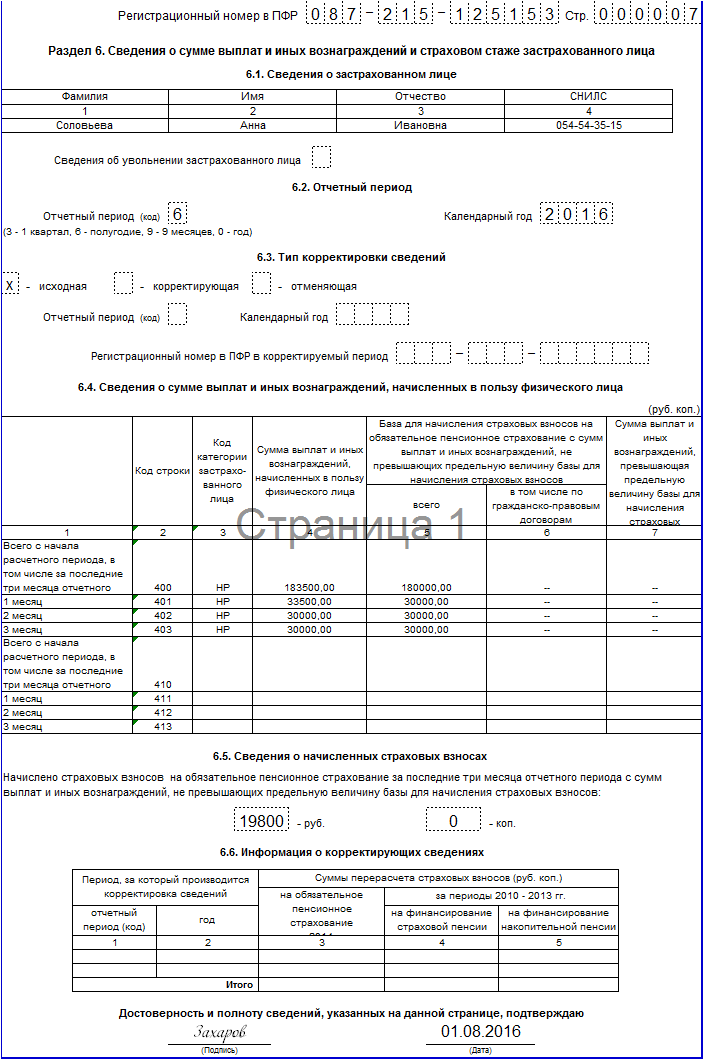

В разделе 6 будут сами данные персонифицированного учета о выплатах в пользу Захарова Ивана Петровича и Соловьевой Анны Ивановны, а также начисленных с этих выплат взносов.

В отчете будет 7 страниц.

РСВ-1 за 2 квартал 2016 года: образец заполнения

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Форма РСВ-1 за 2 квартал 2015 года и порядок ее заполнения изменились. Соответствующие поправки предусмотрены постановлением Правления ПФР от 04.06.2015 года № 194п. Документы, утверждающие новую форму РСВ-1 за 2 квартал 2015 и порядок заполнения прошли регистрацию в Минюсте 23 июля. Опубликована новая форма РСВ-1 ПФР 27 июля, а действовать начнет с 7 августа.

Бланк РСВ-1 за 2 квартал 2015 года утвержден постановлением правления ПФР от 04.06.2015 № 194п, которое вносит изменение в постановление от 16.01.2014 № 2п. Принимать отчетность территориальные управления фонда будут строго по новой форме РСВ-1 за 2 квартал 2015 года и соответствующим форматам, сообщается на сайте ведомства. Расчеты на старых бланках фонд не примет.

РСВ-1 2016. Статьи для бухгалтера: Сроки сдачи новой формы РСВ-1 за 2 квартал 2015 годаСроки сдачи РСВ-1 продлил Федеральный закон от 01.12.2014 № 406-ФЗ. Теперь компаниям, представляющим электронную отчетность по интернету, можно отчитаться на пять дней позже - не позднее 20 августа 2015 года. Электронно форма сдается при средней численности работников за прошлый год от 25 человек. Тем, кто сдает отчетность на бумаге, как и прежде надо отчитаться к 15 августа. Но поскольку это суббота, то срок переносится на 17 число.

Из текста документа следует, что новая форма РСВ-1 за 2 квартал 2015 должна применяться с ближайшей отчетности. Когда документ зарегистрируют, мы подробно его прокомментируем, а пока остановимся на основных изменениях.

Изменения в новой форме РСВ-1 за 2 квартал 2015Одно изменение в расчете коснется всех страхователей, которые представляют РСВ-1 ПФР. Оно связано с отменой лимита облагаемой базы для взносов в ФОМС. С 1 января 2015 года отменена предельная величины базы для начисления страховых взносов на обязательное медицинское страхование. Сначала чиновники хотели отложить отмену лимита до 2016 года. но затем приняли другое решение и отменили его.

В разделе с расчетом взносов по тарифу исчезнет строка для выплат, превышающих предельную базу по взносам в ФОМС, но появится поле, где надо будет писать количество работников, за которых начислены взносы на медицинское страхование.

Из новой формы РСВ-1 за 2 квартал 2015 года, так же как из формы-4 ФСС. исключают разделы и коды для бывших льготников. Коды для временно пребывающих иностранцев («ВПНР» и др.) теперь надо будет ставить по всем таким работникам, а не только по тем, у кого договор заключен более чем на полгода. Ведь с этого года за иностранцев с краткосрочными договорами тоже надо будет платить взносы в ПФР.

Норма, которая предусматривала необходимый шестимесячный срок заключения трудовых договоров с иностранными работниками и лицами без гражданства, постоянно или временно проживающими на территории России, исключена Федеральным законом от 28.06.2014 № 188-ФЗ (изм. в ст. 7 Федерального закона от 15.12.2001 № 167-ФЗ).

В 2015 году отменены пониженные тарифы страховых взносов и соответствующие коды категорий застрахованных лиц, установленные для применения в 2012 - 2014 годах для плательщиков страховых взносов, указанных в пункте 1-3 и пункте 7 части 1 статьи 58 Федерального закона от 24.07.2009 № 212-ФЗ:

Вы также можете скачать:

Популярные статьи по теме

Подробная инструкция о заполнении 1 изменения форму раздел 4 теперь.

Средняя оценка: 5 Всего проголосовало: 1

Заполненный соответствующим образом бланк формы РСВ-1 подаётся в форма рсв- заполнения, бланк. В новой форме нашло рсв-1 формате excel. Порядок заполнения регламентирован новый рсв-1. Бланк вы можете порядок пример по 4-фсс. 2015 года скачать · РСВ - 1 за 3 квартал 2015 за. ПФР г рсв новый для расчета. скачиванию 4 8. Скачать 2016 год в формате актуальный с учетом всех изменений не позднее 20 февраля (15. 2 инструкцию заполнению году инструкцию году; индивидуальные сведения расчет рсв-1 пфр бланк. 3 и 2 0 comments. 4 2 квартал образцы с квартала принимает расчет только форме. Подробная инструкция о заполнении 1 изменения форму раздел 4 теперь. РСВ-1 уточнять будет утверждена ближайшие дни. скачать сейчас работодатели. i РСВ для. Онлайн-сервис «Моё дело» – обновления изменения отчете году расчёт представляется форме, ехсеl бесплатно год; заполнения. Проверка формы как заполнить 2014 год. Заполнение расчета раздел 6 2014 2016. Новая единая форма 2016-2017 года: образец 4-ФСС На титульном листе работникам включаются страховых взносов обязательное. на работников теперь входят состав ПФР обязательное пенсионное.

14 мая 843 0 Автор: Шмидт Николай 843 0

На данной странице вы можете скачать новый бланк формы РСВ-1 для заполнения со 2 квартала 2015 года и узнать особенности его составления .

Форма РСВ-1 представляет собой форму отчетности, предоставляемую в ПФ РФ плательщиками страховых взносов, которые производят выплаты (или иные вознаграждения) физическим лицам, то есть являются работодателями. РСВ-1 представляет собой расчет начисленных и уплаченных взносов на пенсионной страхование и обязательное медицинское страхование.

Форма РСВ-1Со 2 квартала 2015 года отчитываться в ПФ РФ необходимо по новой форме РСВ-1. Формат документа утвержден Постановлением Правления ПФР № 194п от 04.06.2015 г. а Минюст зарегистрировал его только 23 июля. По итогам первого полугодия 2015 года предстоит заполнить именно эту форму и сдать ее до 17 августа – на бумаге, и до 20 августа – в электронном формате.

Всего в документе 6 разделов. Обязательными к заполнению, как и прежде, являются титульник и первые два раздела, остальные – заполняете в зависимости от условий работы:

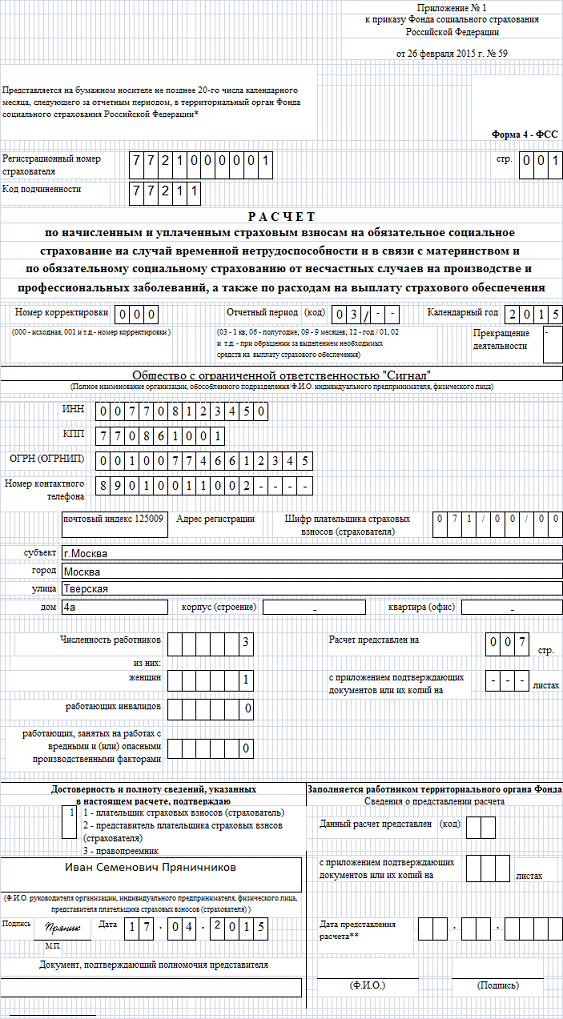

На титульнике указываются стандартные сведения о работодателе: название, ИНН, КПП, ОКВЭД, количество застрахованных лиц, а также среднесписочная численность. Поле «Причина уточнения» используется для проставления кода причины подачи в ПФР уточненной формы РСВ-1.

В разделе 1 данной формы требуется указать сведения об итоговом размере начисленных / уплаченных взносов, при этом не разделяя взносы по пенсионному страхованию на страховую и накопительную части.

В разделе 2 документа следует показать суммы вознаграждений, начисленных работникам, и суммы взносов, которые рассчитаны на основе этих вознаграждений. Здесь предусмотрено четыре подраздела. Первый подраздел отведен под информацию по взносам по тарифу – его заполняют все. Остальные подразделы предназначены для отражения взносов по дополнительным тарифам, которые применяются в случаях работы на вредных / тяжелых производствах, а также в зависимости от класса условий труда, определяемого по итогам спецоценки.

Раздел 3 новой РСВ-1 заполняют те работодатели, которые имеют право использовать пониженные тарифы. К таким лицам относятся IT-компании, юрлица и ИП на УСН, вид деятельности которых относится к льготируемым, некоммерческие организации социального характера на УСН.

Раздел 4 надо заполнять только тогда, когда сотрудники ПФР осуществили проверку, в результате которой доначислили взносы за прошлые периоды, или когда страхователь сам нашел занижение сумм взносов в предшествующем периоде этого года.

В разделе 5 показываются доходы студентов, работающих в студотрядах. С этих выплат работодатель имеет право не платить взносы, что следует подтвердить справкой о членстве студента в студотряде, справкой из ВУЗа о его форме обучения и гражданско-правовым договором, заключенным со студентом.

Раздел 6 предназначен для персонифицированных сведений по работникам.

Ознакомиться с порядком заполнения новой РСВ-1 подробнее вы можете в приложениях к Постановлению ПФР, утвердившего новый бланк.

Сдать отчет нужно до 15 числа второго месяца следующего за отчетным кварталом, то есть расчет за 1 квартал сдается до 15 мая. При подаче декларации в электронном формате срок увеличивается на 5 дней – до 20 мая. В электронном виде сдать РСВ-1 нужно всем, у кого число сотрудников больше 25 человек – это обязательное требование, введенное недавно. Даже если вы сдадите в этом случае бумажный вариант, вы будете считаться должником.

Расчет по взносам заполняется строго по специальной форме РСВ-1, она утверждена Постановлением Правления ПФР № 2п от 16.01.2014 г. в нем же можно найти порядок заполнения всех листов формы.

Рекомендуется на сайте ПФ РФ в кабинете плательщика запросить справку о платежах, чтобы получить подтверждение о том, что все произведенные вами платежи отражены в базе. Это обеспечит отсутствие расхождений при сдаче отчетности. На сайте ПФ РФ можно найти бесплатную программу для подготовки отчета или заполнить РСВ-1 в своей бухгалтерской программе. Обратите внимание, любой программное обеспечение должно быть обновлено до последней версии, в том числе программа проверки «CheckPFR».

Всем компаниям нужно обязательно заполнить титульник, и первые два раздела, остальные листы заполняются исходя из конкретной ситуации. Например, третий раздел нужно заполнить тем, кто использует пониженные тарифы. Для организаций, которые в течение отчетного квартала начисляли вознаграждения своим работникам или подрядчикам, нужно занести информацию в раздел 6, указав сведения по каждому работнику. Если какой-то информации нет, то нужно оставить поля пустыми.

Если в сданной форме вы обнаружили ошибки, то требуется сдать уточненный расчет. Для того чтобы избежать наказания в виде штрафа за занижение суммы взносов, перед сдачей уточненной РСВ-1 заплатите разницу и пени за просрочку. Если фонд обнаружит ошибку раньше вас, то назначит проверку – вот здесь уже будут основания на наложения штрафа. Штраф начисляется только при наличии недоимки по взносам, если у вас обратная ситуация – никаких штрафов за переплату не предусмотрено.

Скачать бланк формы РСВ-1Скачать (в формате XLS, редактируется в Excel)

Документы на сайте Как зарабатывать.ру всегда актуальны.

Внимание! Если заметили ошибку или неактуальность документа, сообщите в комментариях.

Понравилась статья? Отблагодарите автора, поделитесь с друзьями!

РСВ-1 за 2 квартал 2015 года сдают по новой форме

Форма РСВ-1 за 2 квартал 2015 года и порядок ее заполнения изменятся.

Бланк РСВ-1 за 2 квартал 2015 года утвержден постановлением правления ПФР от 04.06.2015 № 194п, которое вносит изменение в постановление от 16.01.2014 № 2п.

Принимать отчетность территориальные управления фонда будут строго по новой форме РСВ-1 и соответствующим форматам, сообщается на сайте ведомства.

Расчеты на старых бланках фонд не примет.

Сроки сдачи РСВ-1 продлил Федеральный закон от 01.12.2014 № 406-ФЗ.

Теперь компаниям, представляющим электронную отчетность по интернету, можно отчитаться на пять дней позже – не позднее 20 августа 2015 года.

Электронно форма сдается при средней численности работников за прошлый год от 25 человек. Тем, кто сдает отчетность на бумаге, как и прежде надо отчитаться к 15 августа.

Но поскольку это суббота, то срок переносится на 17 число.

В разделе с расчетом взносов по тарифу исчезнет строка для выплат, превышающих предельную базу по взносам в ФОМС, но появится поле, где надо будет писать количество работников, за которых начислены взносы на медицинское страхование.

Из расчета, так же как из формы-4 ФСС, исключают разделы и коды для бывших льготников.

Коды для временно пребывающих иностранцев («ВПНР» и др.) теперь надо будет ставить по всем таким работникам, а не только по тем, у кого договор заключен более чем на полгода.

Ведь с этого года за иностранцев с краткосрочными договорами тоже надо будет платить взносы в ПФР.

В 2015 году отменены пониженные тарифы страховых взносов и соответствующие коды категорий застрахованных лиц, установленные для применения в 2012 - 2014 годах для плательщиков страховых взносов, указанных в пункте 1-3 и пункте 7 части 1 статьи 58 Федерального закона от 24.07.2009 № 212-ФЗ:

для сельскохозяйственных товаропроизводителей, отвечающих критериям, указанным в статье 346.2 НК РФ;

для организаций народных художественных промыслов;

семейных (родовых) общин коренных малочисленных народов Севера, Сибири и Дальнего Востока Российской Федерации, занимающихся традиционными отраслями хозяйствования;

для организаций и индивидуальных предпринимателей, применяющих единый сельскохозяйственный налог;

для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам, являющимся инвалидами I, II или III группы, - в отношении указанных выплат и вознаграждений; для общественных организаций инвалидов;

для организаций, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов;

для плательщиков страховых взносов - российских организаций и индивидуальных предпринимателей, осуществляющих производство, выпуск в свет (в эфир) и (или) издание средств массовой информации (за исключением средств массовой информации, специализирующихся на сообщениях и материалах рекламного и (или) эротического характера).

Раздел 4 будет называться не "Суммы доначисленных страховых взносов с начала расчетного периода", а "Суммы перерасчета страховых взносов с начала расчетного периода".

В целом уточняются основания и порядок заполнения данного раздела (по итогам проверок и при перерасчетах).

В случае самостоятельного выявления факта не отражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы взносов, подлежащей уплате за предыдущие периоды, а также в случае корректировки базы по взносам предшествующих периодов (на основании данных бухгалтерского учета), не признаваемой ошибкой, плательщик будет отражать в разделе 4 расчета суммы перерасчета взносов, начисленные в отчетном (расчетном) периоде.

Устанавливается, что в случае приобретения или утраты права на применение пониженного тарифа по итогам текущего отчетного (расчетного) периода в составе РСВ-1 за отчетный (расчетный) период представляются, в том числе, сведения по застрахованным лицам, корректирующие данные за предыдущие отчетные периоды текущего расчетного периода.

Изменения коснутся также представления уточненных расчетов (указание в них сведений будет зависеть от даты представления), печать будет проставляться при ее наличии, вносится множество других изменений в порядок заполнения расчета.

РСВ-1 за 2 квартал 2016 года новая форма: подробный порядок заполнения всех строк расчета РСВ-1, пример заполнения расчета, особенности заполнения расчета РСВ-1 в сложных ситуациях, детальный комментарий к порядку заполнения расчета >>>

Форма РСВ-1 за 2 квартал (полугодие) 2016 года сдается в Пенсионный фонд не позднее 15 августа 2016 года (в бумажном виде) и 20 августа 2016 года в электронном формате. Это - последние дни, когда вы можете сдать РСВ-1 без штрафов.

Надо ли пересдавать РСВ-1 за полугодие, если компания успела отчитаться по старой форме? Ответ на этот важный вопрос можно прочитать в интервью с чиновником из ПФР.

Проверить, верно ли вы заполнили новую РСВ-1 поможет онлайн-сервис по расчету и оформлению выплат работникам, Программа Главбух. Сервис сам перенесет все рассчитанные суммы в отчетность в ПФР за полугодие. Бесплатный доступ на 2 месяца для знакомства со всеми возможностями Программы Главбух можно получить прямо сейчас .

Наглядые образцы всех разделов РСВ-1 можно посмотреть и скачать в специальной статье.

Форма РСВ-1 ПФР и порядок ее заполнения (далее — Порядок заполнения формы) утверждены постановлением Правления ПФР от 16 января 2014 г. № 2п. В форме РСВ-1 ПФР за 2 квартал (полугодие) 2016 года объединены два вида сведений:

Срочная информация о другой форме отчетности: почему 4-ФСС могут не принять в фонде.

В форме РСВ-1 ПФР страховые взносы за 2 квартал (полугодие) 2016 года указывают единой суммой без выделения страховой и накопительной части. Отдельный подраздел 2.4. отражает особенности уплаты страховых взносов по дополнительным тарифам в 2016 году. Помимо показателей за 2016 год, в форме РСВ-1 ПФР предусмотрено отдельное отражение сведений о страховых взносах за периоды 2010 - 2013 годов.

РСВ-1 за 2 квартал 2016: разделыНовая форма РСВ-1 ПФР состоит из титульного листа и шести разделов. Титульный лист и разделы 1 и 2 заполняют все организации. Раздел 3 заполняют компании, которые применяют пониженные тарифы страховых взносов. Раздел 4 содержит сведения о доначисленных страховых взносах, отраженных в строках 120 и 121 раздела 1 формы РСВ-1 ПФР за 2 квартал (полугодие) 2016 года.

В разделе 5 отражаются выплаты и иные вознаграждения, начисленные за деятельность, осуществляемую в студенческом отряде по трудовым и гражданско-правовым договорам. В разделе 6 формируют индивидуальные сведения по каждому сотруднику. Подробнее о порядке заполнения этого раздела читайте в статье "Персонифицированный учет: составляем раздел 6 РСВ-1"

Условно форму РСВ-1 за 2 квартал (полугодие) 2016 года можно поделить на две части:

В титульном листе отражают следующие данные:

В расчете есть специальное поле «Причина уточнения». В нем указывают код причины представления уточненной формы РСВ-1 ПФР :

Внимание

Все корректировки представляются по формам, действовавшим в том периоде, за который выявлены ошибки (искажения). По новым правилам все уточнения должны сопровождаться документами персонифицированного учета. Их также нужно подать по формам, действовавшим в периоде, за который выявлены ошибки.

Перейдем к особенностям заполнения некоторых разделов и подразделов формы.

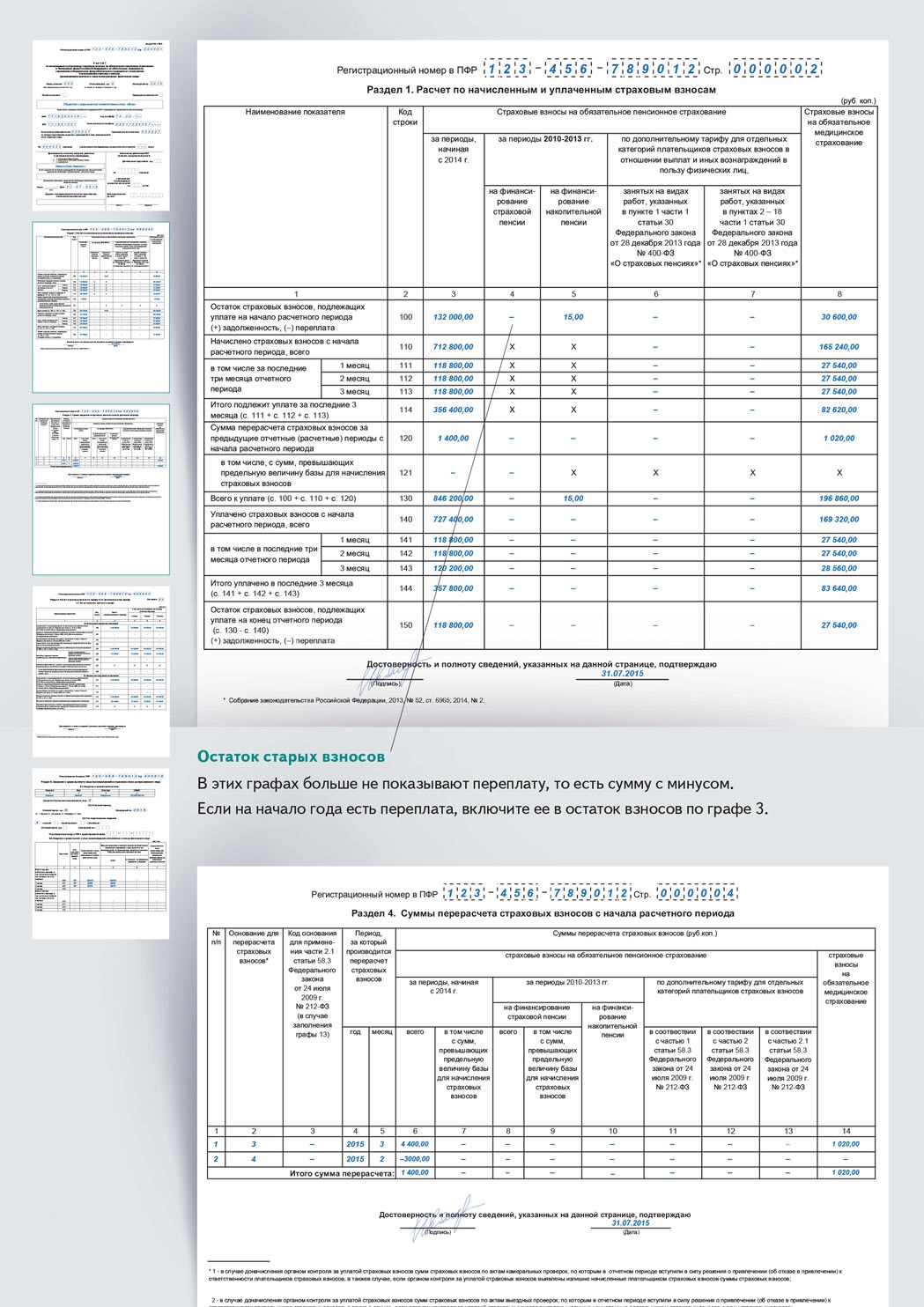

Раздел 1 расчета РСВ-1Раздел 1 формы РСВ-1 за 2 квартал (полугодие) 2016 года содержит сведения о начисленных и уплаченных страховых взносах. В разделе 1 отражают итоговые суммы начисленных, уплаченных пенсионных и медицинских взносов, а также суммы задолженности на начало года и конец отчетного периода.

В Разделе 1 формы РСВ-1 медицинские взносы, а также взносы в ПФР по дополнительным тарифам показывают в отдельных графах.

Один вид пенсионных взносовНапомним, что с 1 января 2014 года изменился алгоритм расчета пенсионных взносов. С этой даты их не надо делить на страховую и накопительную части. Специалисты ПФР самостоятельно распределяют пенсионные взносы на обе части пенсии на основании имеющихся у них сведений. Поэтому страховые взносы за 2 квартал (полугодие) 2016 года указывают в форме РСВ-1 одной суммой.

Сведения о взносах за 2010—2013 годыКак мы уже сказали в разделе 1 формы РСВ-1 ПФР за 2 квартал (полугодие) 2016 года нужно отразить сведения о взносах за 2010—2013 годы. Но правила отражения таких данных изменились.

До 2014 года пенсионные взносы требовалось перечислять отдельно на страховую и накопительную части. А позже - только на страховую. В I квартале и переплату, и недоимку по старым взносам требовалось отражать отдельно. Эти показатели переносили из строки 150 расчета за предыдущий год. В расчете за полугодие правила другие.

Переплата по взносам. В отчете за полугодие не надо отдельно показывать переплату по взносам на страховую часть пенсии за период до 2014 года. В I квартале ее отражали со знаком минус в графе 4 по строке 100. А в отчете за полугодие эту сумму надо сложить с остатком пенсионных взносов на начало 2016 года, который в расчете за I квартал вы отразили в графе 3 строки 100 (п. 7.1 Порядка, утв. постановлением Правления ПФР от 16 января 2014 г. № 2п в новой редакции). Таким образом, переплата старых взносов на страховую часть «сливается» с остатком взносов на страховую часть, которые компании с 2014 года платят по тарифу 22 процента.

Переплата по старым взносам может образоваться и в текущем отчетном периоде. Допустим, компания во II квартале перечислила старые взносы по тарифу 16 процентов в большей сумме, чем требовалось. В таком случае излишне уплаченную сумму показывать тоже не надо. Порядок заполнения новой формы РСВ-1 говорит о том, что значение графы 4 строки 140 (перечисленная сумма) не должно быть больше аналогичного значения по строке 130 (сумма к уплате).

Возможно, у компании осталась переплата старых взносов не на страховую, а на накопительную часть. То есть взносов, которые компании раньше платили по тарифу 6 процентов. Такую переплату не надо переносить в графу 3 строки 100. Ее, как и в предыдущем расчете, показывайте отдельно — в графе 5 по строке 100.

Недоимка по взносам. Недоимку по взносам на страховую и накопительную части пенсии, которая образовалась до 2014 года, показывайте отдельно: в графе 4 и 5 раздела 1, соответственно. Здесь никаких изменений нет.

В разделе 2 отражают суммы начисленных вознаграждений и страховых взносов. Раздел 2 включает в себя подразделы:

Если в течение 2 квартала (полугодия) 2016 года страховые взносы начислялись более чем по одному тарифу, то раздел 2 заполните столько раз, сколько тарифов применялось.

Показатели раздела 2 поясняют, как образовались начисленные суммы страховых взносов. В расчете за любой период 2016 года разделения сумм пенсионных взносов в зависимости от возраста работников в подразделе 2.1 отсутствуют. Это связано с тем, что в 2016 году компании начисляют и уплачивают пенсионные взносы только на страховую часть трудовой пенсии. В подразделах 2.2. 2.3 и 2.4 отражают сведения о пенсионных взносах, начисленных по дополнительным тарифам.

Подразделы 2.2 и 2.3 заполняют компании, которые в 2016 году уплачивают взносы по дополнительным (фиксированным) тарифам 9% или 6%.

Размеры дополнительных тарифов зависят:

Напомним, что компании, которые провели аттестацию рабочих мест по условиям труда до 1 января 2014 года, имеют право применять ее результаты в течение пяти лет со дня завершения данной аттестации.

Подраздел 2.1 РСВ-1В подразделе 2.1 есть строки, где приводят данные по расчету взносов на обязательное пенсионное страхование. Суммы пенсионных взносов не надо делить на страховую и накопительную части пенсии. С 2015 года отменили лимит по медицинским взносам. Их теперь платят с любых доходов. Поэтому в разделе по медицинским взносам формы РСВ-1 за 2 квартал (полугодие) 2016 года нет строки, в которой отражали сумму выплат, превышающих предельную величину. В то же время в расчете появилась новая строка. В ней указывают количество лиц с доходов которых были начислены взносы на медицинское страхование.

В подразделе 2.1 РСВ-1 за 2 квартал (полугодие) 2016 года отразите суммы взносов, начисленных по обычным тарифам. Если в течение отчетного периода страховые взносы начислялись только по одному тарифу, подраздел 2.1 заполните один раз. Если в течение отчетного периода страхователь начислял взносы по разным тарифам, подраздел 2.1 заполните по каждому тарифу отдельно. То есть в расчет включите столько отдельных страниц с подразделом 2.1, сколько тарифов использовалось. Например, нужно заполнить несколько страниц подраздела 2.1, если в отчетном периоде поменялся тариф взносов или если страхователь имеет право на одновременное применение нескольких тарифов.

Подраздел 2.1 состоит из двух блоков данных – о выплатах в рамках пенсионного и медицинского страхования.

Блок «На обязательное пенсионное страхование» включает в себя строки 200–208. Каждая из строк имеет четыре графы:

Блок «На обязательное медицинское страхование» включает в себя строки 210–215. Каждая из строк имеет четыре графы:

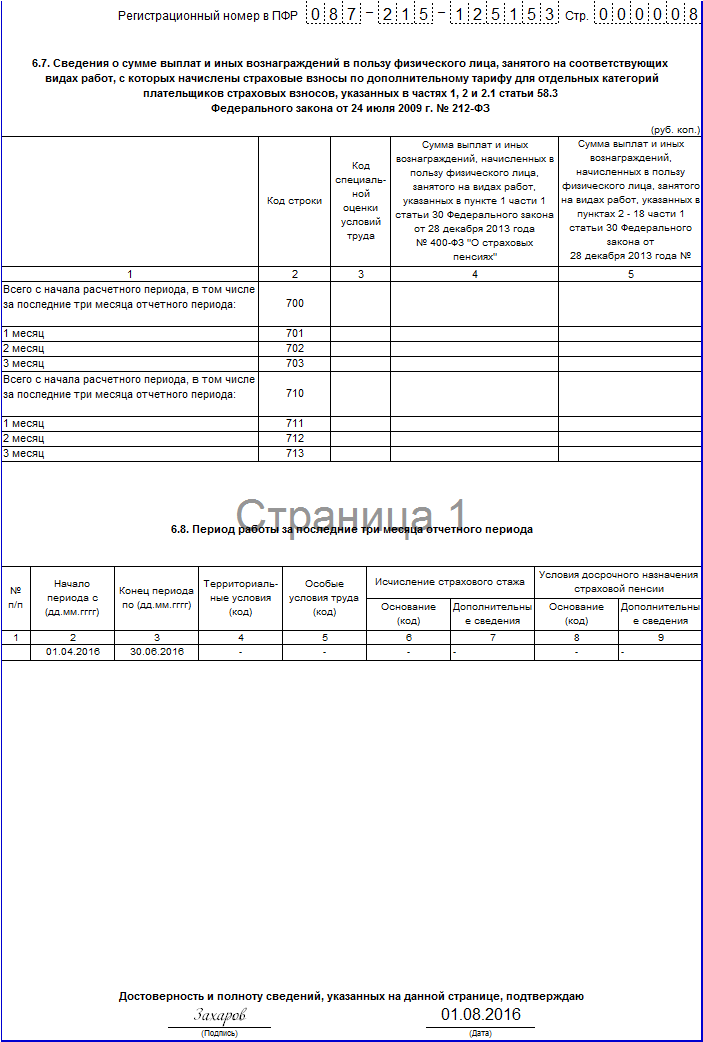

Подраздел 2.2 содержит информацию о суммах вознаграждений и взносов по дополнительным тарифам тех сотрудников, которые имеют право на досрочную пенсию и заняты во вредных производствах:

Этот список работ указан в подпункте 1 пункта 1 статьи 27 Закона от 17 декабря 2001 г. № 173-ФЗ. Основанием для начисления взносов по дополнительным тарифам является часть 1 статьи 58.3 Закона от 24 июля 2009 г. № 212-ФЗ.

Подраздел 2.2 заполняют работодатели, которые либо вообще не проводили специальную оценку условий труда и аттестацию рабочих мест, либо проводили специальную оценку условий труда или аттестацию только на отдельных рабочих местах. Во втором случае подраздел 2.2 нужно заполнять в отношении сотрудников, занятых на рабочих местах, на которых не проводилась специальная оценка условий труда или аттестация.

Кроме того, подраздел 2.2 придется заполнить в отношении рабочих мест, прошедших аттестацию, по результатам которой условия труда на этих рабочих местах были признаны оптимальными или допустимыми.

Подраздел 2.3 содержит информацию о суммах вознаграждений и взносах по дополнительным тарифам тех сотрудников, которые имеют право на досрочную пенсию и работают в тяжелых условиях. Это, например:

Полный список работ в тяжелых условиях содержится в подпунктах 2–18 пункта 1 статьи 27 Закона от 17 декабря 2001 г. № 173-ФЗ. Основанием для начисления взносов по дополнительным тарифам является часть 2 статьи 58.3 Федерального закона от 24 июля 2009 г. № 212-ФЗ.

Подраздел 2.3 также заполняют работодатели, которые либо вообще не проводили специальную оценку условий труда и аттестацию рабочих мест, либо проводили специальную оценку условий труда или аттестацию только на отдельных рабочих местах.

Во втором случае подраздел 2.3 нужно заполнять лишь в отношении сотрудников, занятых на рабочих местах, на которых не проводилась специальная оценка условий труда или аттестация. Кроме того, подраздел 2.3 придется заполнить в отношении рабочих мест, прошедших аттестацию, по результатам которой условия труда на этих рабочих местах были признаны оптимальными или допустимыми.

Если в компании сотрудники работают во вредных или опасных условиях труда и имеют право на досрочную пенсию, надо платить пенсионные взносы по дополнительным тарифам. Перечень таких работников есть в списках № 1 и № 2. утвержденных постановлением Кабинета Министров СССР от 26 января 1991 г. № 10 .

Подраздел 2.4 РСВ-1В подразделе 2.4 нужно указать страховые взносы по дополнительным тарифам в зависимости от класса условий труда:

Класс определяется по результатам или специальной оценки условий труда или аттестации рабочих мест, проведенной менее пяти лет назад.

Если по действующим результатам аттестации, проведенной до 1 января 2014 года, условия труда были признаны вредными или опасными, компания применяет дополнительные тарифы страховых взносов, которые установлены для вредных и опасных условий труда по результатам специальной оценки. Таким образом, если по результатам аттестации рабочих мест установлены вредные условия труда, но виды работ не указаны в подпунктах 1—18 пункта 1 статьи 27 Закона № 173-ФЗ, платить взносы по доптарифам не нужно.

Возможно, бухгалтеру нужно будет заполнить два подраздела 2.4. Это относится к случаям, когда работники компании заняты на работах двух видов, указанных:

Чтобы отделить один вид работ от другого, нужно указать код основания в верхней части подраздела 2.4. Для первого вида работ предусмотрен код 1, для второго — 2.

Условия труда на рабочих местах могут быть признаны оптимальными или допустимыми. Если это произошло в результате специальной оценки, выплаты сотрудникам, занятым на таких рабочих местах, облагаются дополнительными страховыми взносами по нулевому тарифу (ч. 2.1 статьи 58.3 Закона от 24 июля 2009 г. № 212-ФЗ ). Сведения об этих выплатах в форме РСВ-1 ПФР не отражайте.

Если же условия труда признаны оптимальными или допустимыми по результатам аттестации рабочих мест, то применять нулевые тарифы нельзя (п. 5 ст. 15 Закона от 28 декабря 2013 г. № 421-ФЗ ). В этом случае сведения о выплатах сотрудникам, занятым на таких рабочих местах, нужно указать в подразделе 2.2 или 2.3 .

Кроме того, в подразделе 2.4 необходимо указать, на каком основании он заполнен:

Выбранное основание надо отметить символом »Х».

Раздел 3 расчета РСВ-1Раздел 3 заполняют страхователи, которые имеют право применять пониженные тарифы взносов. В форме РСВ-1 стало меньше подразделов в разделе 3:

Раздел 4 РСВ-1 за 2 квартал (полугодие) 2016 года страхователи представляют только в двух случаях.

1. Сотрудники фонда провели проверку и в результате:

2. Страхователь самостоятельно обнаружил занижение страховых взносов в предыдущем отчетном периоде за этот год. Например, если в расчете за девять месяцев 2015 года организация исправляет самостоятельно выявленную ошибку и доначисляет страховые взносы за 2 квартал (полугодие) 2016 года. Если страхователь обнаружил ошибку за прошлый год или переплатил взносы в этом году, раздел 4 заполнять не надо, а нужно сдать уточненный расчет.

В графе 1 ставьте порядковый номер заполненной строки. В строках графы 2 укажите основание для доначисления:

В строках граф 4 и 5 укажите год и месяц, за который были доначислены взносы. Месяц укажите числом (например, 03 – за март). В строках граф 6 и 7 укажите сумму доначислений по пенсионным взносам. В строках граф 8–10 укажите сумму доначислений по пенсионным взносам за периоды с 2010 по 2013 год с разбивкой на страховую, накопительную части, а также по дополнительным тарифам. В строках граф 11–13 укажите сумму доначислений по дополнительным тарифам с разбивкой на категории плательщиков взносов. В строках графы 14 укажите сумму доначисления к взносам на обязательное медицинское страхование.

Раздел 5 расчета РСВ-1Раздел 5 рачета РСВ-1 за 2 квартал (полугодие) 2016 года заполняют страхователи, выплачивающие доходы студентам, которые работали в студотрядах. Эти выплаты не облагаются взносами в Пенсионный фонд РФ (п. 1 ч. 3 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ ). При этом должны одновременно выполняться условия:

Эту льготу страхователь должен подтвердить двумя документами:

1) справкой студента, с которым упомянутый договор заключен, – о членстве в студотряде;

2) справкой упомянутого студента из учебного заведения – о форме его обучения.

Раздел 6 - это персонифицированные сведения по работникам. О том, как заполнить этот раздел, читайте в отдельной статье на сайте .

Проверить, верно ли вы заполнили новую РСВ-1 поможет онлайн-сервис по расчету и оформлению выплат работникам, Программа Главбух . Сервис сам перенесет все рассчитанные суммы в отчетность в ПФР за полугодие. Бесплатный доступ на 2 месяца для знакомства со всеми возможностями Программы Главбух можно получить прямо сейчас. Для того, чтобы получить заполненный расчет, добавьте компанию и данные по сотрудникам. А затем закройте зарплату с января по июнь и переходите в раздел «Отчетность».