Рейтинг: 4.8/5.0 (1916 проголосовавших)

Рейтинг: 4.8/5.0 (1916 проголосовавших)Категория: Бланки/Образцы

Какие изменения ожидают налогоплательщиков с режимом ЕНВД в 2016 году? Мы ознакомим заинтересованных лиц с порядком заполнения и подачи декларации при такой системе налогообложения.

Какие изменения ожидают налогоплательщиков с режимом ЕНВД в 2016 году? Мы ознакомим заинтересованных лиц с порядком заполнения и подачи декларации при такой системе налогообложения.

Также вы узнаете, какой установлен порядок ее сдачи и какие штрафы грозят нарушителям принятых на территории России норм Налогового кодекса.

Что такое ЕНВД декларация. Законодательная базаВсе налогоплательщики, применяющие у себя налоговый режим ЕНВД. обязаны отчитываться о своих доходах и уплате взносов в государственный бюджет ежеквартально.

Акцентируем внимание, что данный вид налога подлежит начислению и оплате вне зависимости от ведения или отсутствия предпринимательской деятельности в отчетном периоде.

Акцентируем внимание, что данный вид налога подлежит начислению и оплате вне зависимости от ведения или отсутствия предпринимательской деятельности в отчетном периоде.

То же самое касается и декларации: она сдается в обязательном порядке, пока налогоплательщик будет состоять на учете в налоговой инспекции по такому налогообложению.

Поэтому к ИП и организациям, применяющим налоговый режим по ЕНВД, налоговая инспекция предъявляет такие требования :

Для выполнения таких требований налогоплательщики обязаны заполнять утвержденную форму бланка.

Последние изменения в форме документаОтредактированный бланк налоговой отчетности ЕНВД, по который начисляется сумма налогового сбора по результатам деятельности ИП и организаций, был утвержден ФНС 22 декабря 2015 года специальным приказом № ММВ-7-3/590.

В него внесено 3 изменения :

На протяжении 2016 год подавать заполненную декларацию по ЕНВД нужно по новой форме, которую ФНС утвердила в своем Приказе №ММВ-7-3/353@ от 4 июля 2014 года. Новая форма декларации. Бланк ее незначительно видоизменен по сравнению с предыдущими формами.

Общие правила заполненияТекст приказа ФНС гласит о таких общих правилах по внесению данных в бланк:

Все записи можно выполнять от руки чернилами трех цветов — синим, черным фиолетовым.

Все записи можно выполнять от руки чернилами трех цветов — синим, черным фиолетовым.Акцентируем внимание, что для 2016 года в расчетах необходимо использовать значение коэффициента К1, равное 1,798, а К2 стоит уточнить в местной налоговой инспекции, где проходила регистрация плательщика ЕНВД.

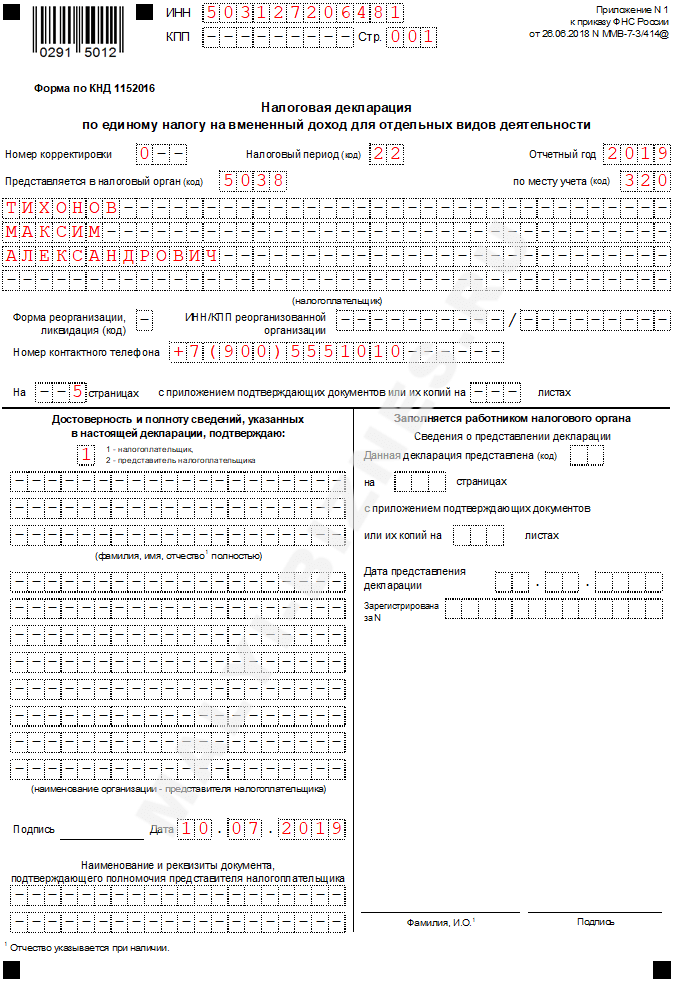

Пошаговая инструкция заполненияПервой заполняется страница обложки. В поле нумерации вписывают число «001». Если же налогоплательщик сдает отчет в первый раз, то в графу корректировки нужно внести «0-». В том случае, если раньше предоставлялась декларация и к нему предоставляется корректирующий расчет, тогда в соответствующее поле проставляется число «1-».

Корректирующий заполненный бланк нужно сдать обязательно в том случае, когда в декларации обнаружены ошибки в поданных отчетах. Для налогоплательщика будет лучше, если ошибка выявлена не инспектором, а вами до его проверки.

Налоговый период остается постоянно неизменным — квартальным. Согласно Приложению №1 вписываем налоговый период и год предоставляемой отчетности.

Налоговый период остается постоянно неизменным — квартальным. Согласно Приложению №1 вписываем налоговый период и год предоставляемой отчетности.

В нужное поле вносится кодовое значение налоговой службы – четырехзначное число. Его можно найти в регистрационных документах. В Приложении №3 о порядке заполнения бланка выбираем код по месту своего учета, где для ИП он указан «120», а организации — «310».

Личные ФИО предпринимателя должны быть списаны с паспортных данных в именительном падеже.

Фирмы пишут свое название полностью – «Общество с ограниченной ответственностью», а уже далее под низом свое название.

Затем указывают ОКВЭД по присвоенной вмененной деятельности. Обратите внимание, что с наступления 2016 года этот цифровой знак нужно искать в действующих кодовых параметрах ОКВЭД-2.

Заносим данные по реорганизации предприятия (если событие было) или черточки здесь и для ИНН, и КПП. Укажите номер контактный телефон для связи.

В поле подтверждения проставляем «1» и далее при внесении параметров ИП свою фамилию и инициалы не вписывают, т.к. они уже есть выше. Просто ставят черточки.

Фирмы при заполнении бланка ставят такие обозначения:

В бланк записывают дату, ставят роспись и оттиск печати, а также данные доверенности, по которой заявитель выполняет свои действия. Место для записей налогового инспектора заполнять не нужно.

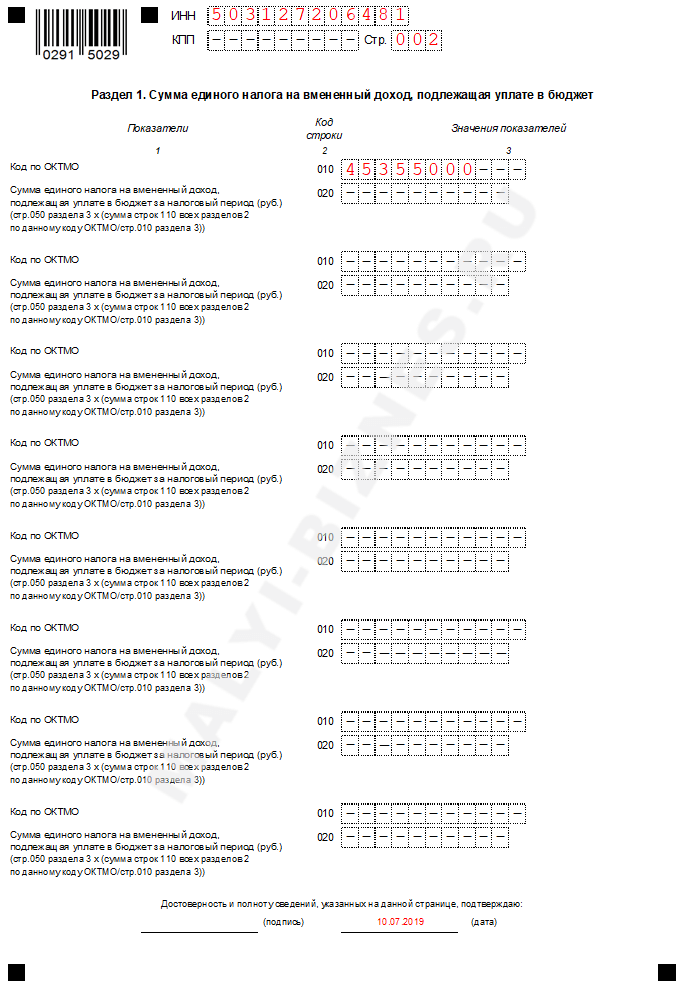

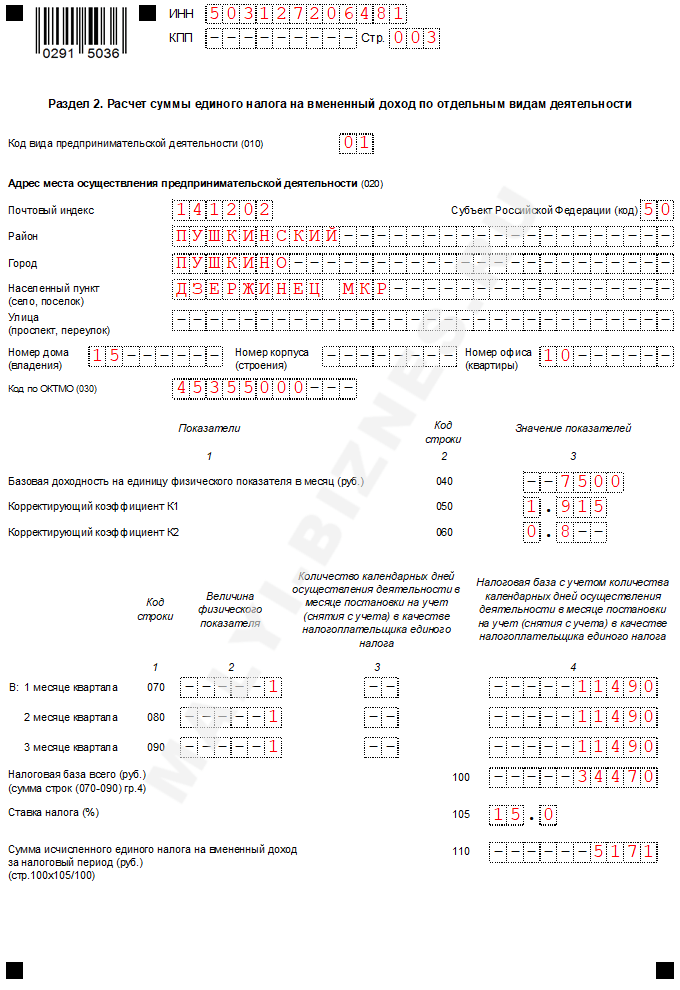

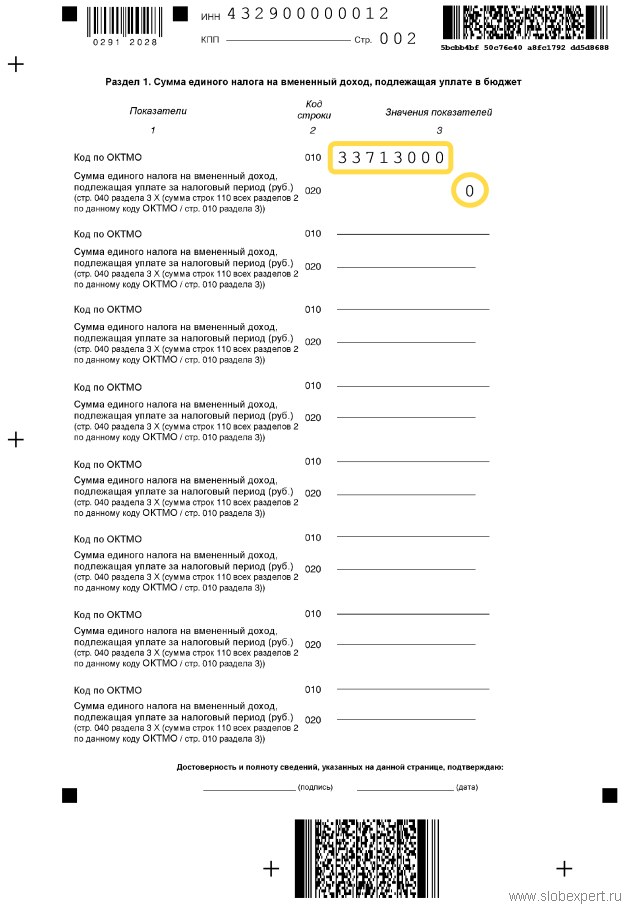

Данные из раздела №1 содержат параметры итоговых сумм по уплате в бюджет. Верх страницы нужно пронумеровать по порядку «002». Далее вписывают ИНН и КПП (если есть), код ОКТМО.

Параметр, указанный в позиции 020, отражает сумму налогового сбора для оплаты, которую списывают из сроки 110 по третьему разделу.

В случае размещения точек деятельности в разных адресах суммарный налог вычисляют по каждому отдельному ОКТМО. По завершении нужно поставить дату и расписаться.

В следующий раздел 2 данные записывают в графу о виде предпринимательства, ОКТМО и адрес, где проводится деятельность.

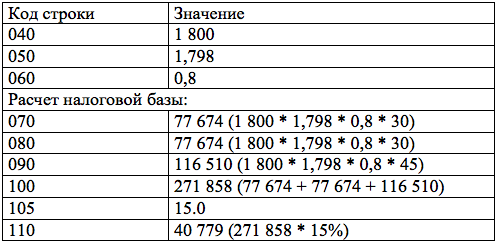

Ниже вносят физический параметр по каждому месяцу в отчетном квартале — позиции 070-090. Здесь дополнены новые ячейки. Если ИП в период отчетного срока впервые зарегистрировался или наоборот был снят с учета, то налоговый взнос уплачивать следует только за фактические дни работы.

В свободных графах новых ячеек нужно отразить следующее:

Сведения налоговой базы (НБ) для внесения в последнюю графу рассчитывают формуле:

НБ = показатель из 040 х значение Х стр 050, 060 х стр. 070 гр.2 (080, 090) — при работе в течение всех дней в течение налогового периода.

Для неполного количества дней работы расчет выполняют по предыдущей формуле, но заменяют показания строки 070 (080 или 090) в графе 3 делят на количество календарных дней в месяце.

Строка под номер 3 заполняется прочерками, если деятельность была в течение полного налогового периода.

Строка 100 должна отражать сумму параметров из 4 граф: с 070 по 090, а после нее в поле 110 строке рассчитывают размер налогового отчисления к уплате: число стр. 100?15%.

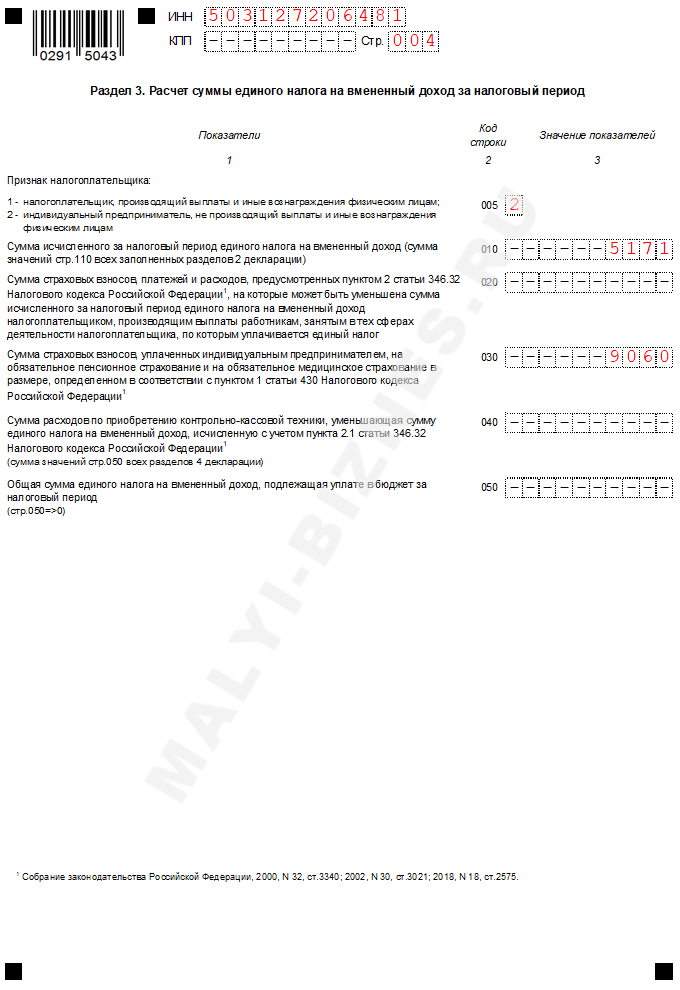

Переходим к заполнению полей по третьему разделу бланка.

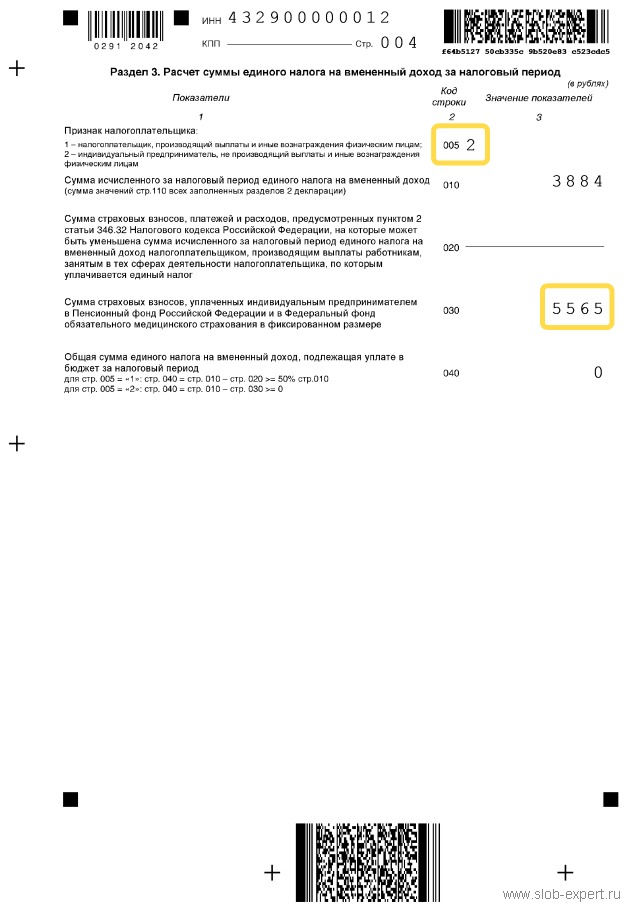

Начинаем со строки 005, где вписывается код вида налогоплательщиков зависимости от наличия работников:

Не забываем внести данные в строку 010, которые равняются числовому значению в строке 110 из второго раздела.

Те, кто имеют рабочих и вписали в строку 005 единичный код, вносят параметры в графу 020 по суммам уплаченных страховых взносов и пособий, выданных в отчетном периоде своим трудящимся. На основании этих данных производится уменьшение налога до 50%.

Остальные ИП, кто не имеет сотрудников, но оплатили взносы «за себя», отражают их в строке 030. Они заполняют те суммы взносов, которые уже были внесены в бюджет в течение отчетного квартала. По ним налоговый сбор уменьшают полностью на значение оплаченных страховых затрат.

В конце вычисляется итоговая сумма ЕНВД. вписываемая в позицию 040.

Порядок сдачиДля налогоплательщиков установлен определенный порядок подачи отчетного бланка ЕНВД в ФНС, который касается сроков, места, и способа передачи отчета.

Способы подачиЕсть 3 варианта предоставления заполненной формы декларации по ЕНВД:

Тем, кто использует ЕНВД необходимо отчитываться о своей деятельность за каждый квартал календарного года. Таким образом, составлять и подавать декларацию нужно за 4 отчетных периода в 2016 году. На заполнение и подачу утвержденной формы бланка декларации по ЕНВД отводиться 20 календарных суток с дня окончания квартала, за который отчитывается налогоплательщик.

В тех случаях, когда 20-е число является днем отдыха, то время подачи декларации продлевается до ближайшего рабочего дня.

На уплату налога за отчетный период предоставляется еще 5 календарных дней после оговоренных в законодательных актах сроках сдачи декларации, т.е. по 25 числа в апреле, июле, октябре текущего года и до 25 января следующего года.

Место сдачиОбычно ИП или организации обязаны сдать декларацию по ЕНВД в ту налоговую инспекцию, которая осуществляет контроль по месту ведения предпринимательской деятельности.

На практике некоторые налогоплательщики могут осуществлять передвижную деятельность, например, перевозку пассажиров, разносную розничную торговлю и т.п. При этом у них нет стационарного места или объекта недвижимости.

При таких обстоятельствах необходимо отчет отнести в ФНС:

Налогоплательщики по ЕНВД обязаны отчитываться и уплачивать налоги своевременно, иначе им грозят следующие штрафные санкции :

Нулевые декларации ЕНВД не сдают! В связи с тем, что налог ЕНВД рассчитывают по параметрам вмененного государством дохода его размер не зависит от полученной прибыли. Именно поэтому нулевой декларации по ЕНВД быть не может даже тогда, когда деятельность не ведётся. В любом случае налог должен быть внесен в бюджет, а декларация заполнена и сдана в ФНС.

Нулевые декларации ЕНВД не сдают! В связи с тем, что налог ЕНВД рассчитывают по параметрам вмененного государством дохода его размер не зависит от полученной прибыли. Именно поэтому нулевой декларации по ЕНВД быть не может даже тогда, когда деятельность не ведётся. В любом случае налог должен быть внесен в бюджет, а декларация заполнена и сдана в ФНС.

Отчитываться представлением «нулевой» формы не следует, т.к. это будет расценивается как нарушение.

Нужно знать, что если ИП в отчетном периоде не осуществляет экономическую деятельность, то ему нужно подать заявление о снятии с учёта. Иначе он обязан будет уплатить налоговый сбор в полном объёме и отчитываться в установленный срок.

Нюансы оформления для ИП без работниковЕсли у ИП нет сотрудников, то он может сдавать только декларацию по ЕНВД. Причем, в случае занятия несколькими направлениям экономической деятельности, среди которых часть не попадает под действие ЕНВД нужно сдавать отдельные отчеты по разным режимам налогообложения. При таких условиях нужно вести раздельный учет операций с целью правильного порядка уплаты налогов.

Использование различных автоматизированных программ Благодаря новым технологиям и повсеместной компьютеризации составить и подать данный бланк можно на официальном сайте ИФНС. Обратите внимание, что налогоплательщику для этого потребуется наличие личной электронной подписи .

Благодаря новым технологиям и повсеместной компьютеризации составить и подать данный бланк можно на официальном сайте ИФНС. Обратите внимание, что налогоплательщику для этого потребуется наличие личной электронной подписи .

Есть и другие онлайн ресурсы и организации по предоставлению услуг в электронном виде, которые ведут свою деятельность по сдаче налоговой отчетности. Они могут отчитаться за налогоплательщика на основании полученной от него официально заверенной у нотариуса доверенности .

Если предприниматель немного разбирается в цифровой технике, то заполнение формы бланка вполне доступно. При этом помочь смогут различные онлайн статьи, в которых наглядно продемонстрированы образцы заполненных страниц.

При получении отчета налоговый инспектор принимает документ на проверку. В это время программой формируется протокол получения введенных налогоплательщиком параметров. Его можно отпечатать на бумаге налогоплательщику и подшить в свои документы для хранения. Если выявлены недостоверные данные в отчете, то нужно воспользоваться возможностью их подкорректировать. Но эта функция вступит в действие только после проверки в налоговой инспекции. Он отправит по этому вопросу соответствующее уведомление.

Правила и пример заполнения данной декларации рассмотрены в следующем видео уроке:

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

INSERT INTO jos_stat_site(newsid, user_index, stat_date, stat_type) VALUES("4863","19625382","2016-09-28","2")

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Нулевая декларация по ЕНВДАктуально на: 22 октября 2015 г.

— ведут один (несколько) видов деятельности, в отношении которых в регионе введена уплата ЕНВД ( п. 1—2 ст. 346.26 НК РФ );

— подали в ИФНС заявление о постановке на учет в качестве плательщика ЕНВД (п. 3 ст. 346.28 НК РФ ).

Срок подачи декларации — не позднее 20 числа месяца, следующего за кварталом (п. 3 ст. 346.32 НК РФ ). Если же последний день срока — выходной или нерабочий праздничный день, то декларацию можно сдать в следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ ).

Скачать бланк декларации можно здесь .

Деятельность приостановлена, не ведется совсемПока организация или ИП не сняты с учета как плательщики ЕНВД, они обязаны платить налог и сдавать декларации по ЕНВД по окончании каждого квартала (п. 7 Информационного письма Президиума ВАС от 05.03.2013 № 157. ст. 346.30 НК РФ ). И даже если фактически деятельность не велась и реальные доходы за период равны нулю, единый налог уплачивается исходя из потенциально возможного к получению дохода (п. 1 ст. 346.29 НК РФ ). Соответственно, сдать нулевую декларацию и не платить ЕНВД нельзя (Письма Минфина от 14.09.2009 № 03-11-06/3/233. от 02.07.2012 № 03-11-11/196 ).

Если вы все же сдадите в ИФНС нулевую декларацию по ЕНВД, то налоговики могут доначислить вам налог исходя из физических показателей, указанных в последней сданной вами ненулевой декларации по ЕНВД (Письмо Минфина от 24.10.2014 № 03-11-09/53916 ).

Нет физических показателейНапример, вмененщик расторг договор аренды и у него больше нет помещения, где он мог бы оказывать услуги общепита, по которым он платил ЕНВД. Тогда:

— если вмененщик планирует в ближайшее время продолжить ведение вмененной деятельности, он обязан представить в ИФНС обычную декларацию по ЕНВД по окончании текущего квартала и уплатить налог. И за месяц или месяцы, в которых физических показателей не было, указать те же физические показатели, что и за предшествующий месяц (Письмо Минфина от 24.10.2014 № 03-11-09/53916 );

— если вмененщик не планирует в дальнейшем вести переведенную на ЕНВД деятельность, то ему нужно подать в ИФНС, в которой он состоит на учете как плательщик ЕНВД, заявление о снятии с такого учета (Письмо Минфина от 15.04.2014 № 03-11-09/17087 ).

Скачать бланк заявления можно здесь .

Подача декларации после снятия с учета в качестве вмененщикаДаже если организация (или ИП) снялась с учета, она обязана представить декларацию по ЕНВД за квартал, когда деятельность еще велась (Письмо Минфина от 06.04.2011 № 03-11-11/83. п. 3 ст. 346.28 НК РФ ).

За несвоевременную сдачу декларации грозит штраф. Рассчитать его можно с помощью Калькулятора штрафа за непредставление налоговой декларации

Единая упрощенная декларация вместо декларации по ЕНВДСдать ЕУД могут лица, у которых по определенному налогу нет объекта налогообложения (п. 2 ст. 80 НК РФ ). А у плательщиков ЕНВД объект есть всегда — это вмененный доход (п. 1 ст. 346.29 НК РФ ). Поэтому представление ими ЕУД с большой долей вероятности приведет к спору с налоговиками.

Здесь новая форма декларации - 2015-2016 года.

Использование программы бесплатно, без регистрации и без отправки СМС.

Изменения 2017С 2017 года ИП с работниками на ЕНВД смогут уменьшать налог не только на страховые взносы за работников, но и на свой платёж в ПФР (подп. 1 п. 2 ст. 346.32 НК РФ ).

Изменения 2016Появилась новая форма ЕНВД (действует с 2016 года). Изменение одно - введена новая графа 105 в Разделе 2(лист 3) - Ставка налога %

С 2016 года регионы вправе снижать ставку с 15 до 7,5%.

Взносы, уменьшающие ЕНВД, можно перечислять даже по окончанию отчетного квартала, но до подачи отчетности но до уплаты ЕНВД(письмо Минфина от 26 января 2016 г. № 03-11-09/2852 и Решение ФНС России от 9 июня 2016 г. № СА-4-9/10297@).

Действие ЕНВД продлевают еще до 2021 года. Впрочем, отменять ЕНВД собирались еще с 2008 года и его ежегодные(теперь и пятилетние) продления стали доброй традицией.

Изменения 2015C октября 2015 года власти региона могут самостоятельно снижать ставку по ЕНВД в пределах с 15 до 7,5 процентов. Т.е. смогут снижать налог в 2 раза.

Появился Бланк декларации ЕНВД(старая форма до 2016) с 1 квартала(т.е. за 1 квартал) 2015 года(отчетность за 4 кв.2014 года применять старую которая на сайте ниже) (147 кб xls). В первом разделе теперь не указывается КБК, из раздела 2 убрали коды по ОКУН и изменили технику расчета строки 100, из раздела 3 исключили поле, в котором отражалась налоговая база по всем ОКТМО. Добавлен признак налогоплательщика, который делит плательщиков на тех, кто производит выплаты физическим лицам, и ИП, которые платят фиксированные взносы «за себя».

На этой странице приведен калькулятор для новой отчетности начиная с 1 квартала 2015 года(актуальна и для 2016 года). Для старой отчетности 2014, 2013 года и более ранней смотрите калькулятор тут .

РасчетРасчет платежа ЕНВД за квартал показан будет в строке 060 Раздела 3.

На сайте, в программе, производится полный расчет всех показателей декларации 2015 года. с возможностью скачать заполненную форму КНД-1152016 "Налоговая декларация по единому налогу на вмененный доход для отдельных видов деятельности" в формате Excel, ту, что принимает налоговая. Также, из платных. здесь можно рассчитать ЕНВД и отправить через интернет (от 150 р./мес).

Сервис может быть использован как пример и образец заполнения любой декларации по вмененке, а также для сверки показателей.

Декларация вмененка, подается отдельно по каждому виду деятельности и новому адресу. Для этого заполняется необходимое количество листов "Раздел 2" декларации.

Нулевой декларации не бывает. Если человек не ведет деятельность по единому налогу, то он перестает быть плательщиком вмененного налога. Но это зависит от Вашей налоговой. Иногда нулевую отчетность всё же принимают. Чтобы сформировать нулевой отчет по вмененке нужно в калькуляторе в стр. 050, 060 и 070 поставить "0".

Сервис гарантирует конфиденциальность. Для расчетов используются только цифры - никаких личных данных вводить не нужно.

Данные заполняется по каждому адресу и/или виду деятельности отдельно(для каждого - своя страница "Раздел 2"). В программе можно рассчитать три адреса и/или вида деятельности. Если у вас один адрес/вид деятельности ЕНВД, оставьте "Раздел 2-2" и "Раздел 2-3" пустыми. Если вы ведете деятельность в другом районе/городе(под другой налоговой), то на учет по вменёнке нужно встать отдельно и подавать отдельную декларацию ЕНВД.

Для того чтобы рассчитать декларацию ЕНВД, необходимо ввести 9 исходных значений:

Примечание: показатель "площадь торгового зала" определяется по фактически используемой для торговли площади(это часть, а не вся площадь аренды).

Используйте пустой бланк Ms Excel со штрих-кодом новая форма ЕНВД (действует с 2016 года) (213 кб xls), самостоятельно введите цифры, цифры даны выше.

Коды ОКАТО (с 2014 года нужно указывать ОКТМО ) для каждого региона свои, впишите свой ОКАТО. ИНН и КПП впишите только на первой странице, на остальных они поставятся автоматом. КПП для ИП не вписывать. По месту нахождения код 120 для ИП, 210 для организаций.

Заполненная декларацияНиже показан расчет, заполнение декларации ЕНВД. Зеленым выделены ячейки значения которых вы вводили выше

Стр.1На первой странице в основном информация о налогоплательщике, данных для расчетов нет. Измените, на свои, значения, выделенные в декларации красным

120-По месту жительства индивидуального предпринимателя, 214-По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком, 245-По месту осуществления деятельности иностранной организации через постоянное представительство, 310-По месту осуществления деятельности российской организации, 320-По месту осуществления деятельности индивидуального предпринимателя, 331-По месту осуществления деятельности иностранной организации через отделение иностранной организации, 332-По месту осуществления деятельности иностранной организации через иную организацию, 333-По месту осуществления деятельности иностранной организации через физическое лицо

Достоверность и полноту сведений,указанных настоящей декларации, подтверждаю:

1 - налогоплательщик,

2 - представитель налогоплательщика

Если 1 - то оставить прочерки ниже, если 2 - то вписать ФИО представителя

Форма реорганизации (ликвидация) (код) – указывается код формы реорганизации (ликвидации) организации исходя из следующих кодов(либо прочерк): 1-Преобразование; 2-Слияние; 3-Разделение; 5-Присоединение; 6-Разделение с одновременным присоединением; 0-Ликвидация.

Далее Стр.1 вы сможете заполнить сами, без труда.

Раздел 1Раздел 1. Сумма единого налога на вмененный доход для отдельных видов деятельности, подлежащая уплате в бюджет, по данным налогоплательщика

Раздел 2Раздел 2. Расчет суммы единого налога на вмененный доход для отдельных видов деятельности

Для заполнения стр. 010: Код вида предпринимательской деятельности См. графу 1 Таблицы 1(в самом начале). Данные строки 20 Раздела 2 не должны вызвать у вас затруднений: Адрес места осуществления предпринимательской деятельности. Данные других строк я просил вас заполнить выше (там же сказано как).

Код оказываемых услуг по ОКУН (код стр. 015). Указывать только в случае оказания налогоплательщиком бытовых услуг, ветеринарных услуг, а также услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств См. здесь

Код по ОКАТО (с 2014 года нужно указывать ОКТМО )

Базовая доходность на единицу физического показателя в месяц (руб.)

Это то, что вы вводили вначале

Корректирующий коэффициент К1

Это то, что вы вводили вначале

Корректирующий коэффициент К2

Это то, что вы вводили вначале

Величина физического показателя за 1 месяц налогового периода

Это то, что вы вводили вначале

Количество календарных дней осуществления деятельности в месяце постановки на учет (снятия с учета) в качестве налогоплательщика единого налога

Это то, что вы вводили вначале. Если у вас полный месяц(вы оставили 0) то тут просто будет прочерк.

Налоговая база с учетом количества календарных дней осуществления деятельности в месяце постановки на учет (снятия с учета) в качестве налогоплательщика единого налога

Для автоматического расчета и формирования декларации ЕНВД в 2016 году в форматах PDF и Excel, вы можете воспользоваться бесплатным онлайн-сервисом непосредственно на нашем сайте. Также многие ИП и организации для сдачи отчетности используют данную интернет-бухгалтерию .

Бланк декларации в 2016 годуС 1 января 2016 года действует новый бланк декларации ЕНВД (скачать бланк ).

Как заполнить декларацию ЕНВДС подробной инструкцией по заполнению нового бланка декларации ЕНВД вы можете ознакомиться на этой странице .

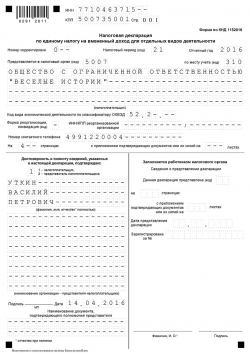

Образец заполнения в 2016 годуДекларацию сдает ИП без работников. Он осуществляет один вид деятельности ЕНВД (бытовые услуги).

Основной код ОКВЭД – 93.02 (услуги парикмахерских и салонов красоты).

Титульный лист

Бланк строгой бухгалтерской отчетности, именуемый коротко декларация ЕНВД, представляет собой документ, имеющий отношение к индивидуальным предпринимателям и юридическим лицам, уплачивающим единый налог на вмененный доход .

Бланк строгой бухгалтерской отчетности, именуемый коротко декларация ЕНВД, представляет собой документ, имеющий отношение к индивидуальным предпринимателям и юридическим лицам, уплачивающим единый налог на вмененный доход .

Документ имеет стандартную форму, она сформирована Приказом ФНС от 04.07.14. В этом же нормативном акте прописан и весь механизм заполнения в соответствии с законом.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

Это быстро и бесплатно !

Сроки сдачиДекларацию плательщику налога необходимо предоставлять каждый квартал. Сдают ее, как было сказано выше, ИП и юридические лица, уплачивающие ЕНВД.

Документы подают не позднее 20 числа того месяца, который следует за отчетным периодом. То есть:

В случае, когда последний день предоставления документов оказывается выходным, срок продлевается до наступления новой рабочей недели.

Наказанием за позднюю подачу документов либо отсутствие таковой является денежное взыскание. Санкции могут быть применены в двух случаях:

Важно, что сам налог следует уплачивать в любом случае, даже если предпринимательская деятельность в указанный период не велась. В 2015-2016 годах декларацию предприниматели сдают в обязательном порядке.

Что собой представляет профстандарт главного бухгалтера и как его применять — читайте здесь .

Способы представленияТаковых существует два:

Рассчитать налоги и взносы при ЕНВД можно бесплатно, не выходя из дома, с помощью сервиса Мое Дело. Он так же поможет подготовить и сдать всю отчетность ЕНВД в режиме онлайн. Попробуйте, это быстро и бесплатно, без стрессов и очередей!

Порядок формирования и заполнения граф документа в специализированной программе вы можете посмотреть на видео:

Новшества 2015-2016Декларация имеет обновленную типовую форму. Подавать этот документ можно только в соответствии с ней. Изменения претерпел также и сам принцип заполнения разделов:

Коэффициент, установленный на текущие годы для определения окончательного размера единого налога, равняется 1,798 .

Куда отдавать? Предоставлять пакет документов следует в тот налоговый орган, к которому прикреплена территория, где предприниматель фактически работает.

Предоставлять пакет документов следует в тот налоговый орган, к которому прикреплена территория, где предприниматель фактически работает.

Есть ряд услуг, определить точный адрес оказания которых невозможно. К примеру, перевозка или рассылка грузов, либо доставка пассажиров, либо реклама на транспортных средствах. В подобных случаях индивидуальные предприниматели заполняют и предоставляют отчетность там, где они проживают, а организации – по месту регистрации.

Порядок заполненияДекларация включает в себя следующие разделы:

Коэффициент корректировки необходимо прописывать, округляя до тысячных долей. Физические значения – в натуральных целых единицах. Показатели стоимости требуется округлять до целого значения и указывать в рублях.

Титульная страница

Завершается первый раздел подписью ответственных лиц с указанием даты. Таким образом индивидуальный предприниматель либо организация подтверждают, что все представленные сведения являются достоверными и актуальными.

Раздел IIЗаполнять его следует отдельно для каждого вида деятельности, если таковых несколько. Если вид деятельности один и тот же, однако осуществляется она территориально в разных местах, заполнять раздел также потребуется дважды.

В случае возникновения спорных либо сложных ситуаций обращаться за разъяснениями следует в налоговый орган по месту регистрации бизнеса либо проживания налогоплательщика.

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

➠ Главная > Налоги > ЕНВД > Как быстро и правильно заполнить декларацию по ЕНВД за 2015 год в программе Налогоплательщик ЮЛ

Как быстро и правильно заполнить декларацию по ЕНВД за 2015 год в программе Налогоплательщик ЮЛ Заканчивается 1 квартал 2015 года, и в этой статье я расскажу о том, как быстро и правильно заполнить декларацию по ЕНВД по новой форме 2015 года. Делать мы это будем, как всегда, в программе Налогоплательщик ЮЛ.

В январе текущего года я показал начинающим ИП, что налоговую отчетность лучше делать в программе «Налогоплательщик ЮЛ». С помощью этой замечательной программы многие предприниматели смогли самостоятельно заполнить декларацию по УСН 6% за 2014 год. Так что, продолжим традицию, и в этот раз я расскажу о заполнении декларации по «вмененке», которая начиная с 1 квартала 2015 года, подается по новой форме. Забегая вперед, скажу, что новая форма стала понятнее и легче для заполнения.

Подготовительные мероприятияУ кого на компьютере установлена версия программы «Налогоплательщик ЮЛ» ниже, чем 4.40 (н. 4.39, 4.38 …), или вообще не установлена, то скачиваем и устанавливаем сначала основную версию 4.40, а затем уже дополнение — 4.40.4. Если на момент прочтения статьи выйдет более новая версия, например: 4.41, то само собой, ставим ее.

Если дома нет принтера, чтобы распечатать декларацию, то эту проблему решить очень просто. На компьютер устанавливается специальная программа — виртуальный принтер, который позволяет сохранять отчетность в файлик в pdf формате, который можно сохранить на флешку и распечатать у друзей, знакомых и даже в налоговой инспекции. Подробнее об этом можно почитать здесь .

Далее, непосредственно в самой программе, выбираем отчетный период: «1-й квартал 2015г» и в верхнем меню, в разделе «Документы» — пункт «Налоговая отчетность». С помощью иконки «Добавить» заходим в список доступных для заполнения деклараций и выбираем нужную, в нашем случае — налоговую декларацию по ЕНВД. Если декларация заполняется не в первый раз, то ее можно скопировать с 4 кв. 2014 года.

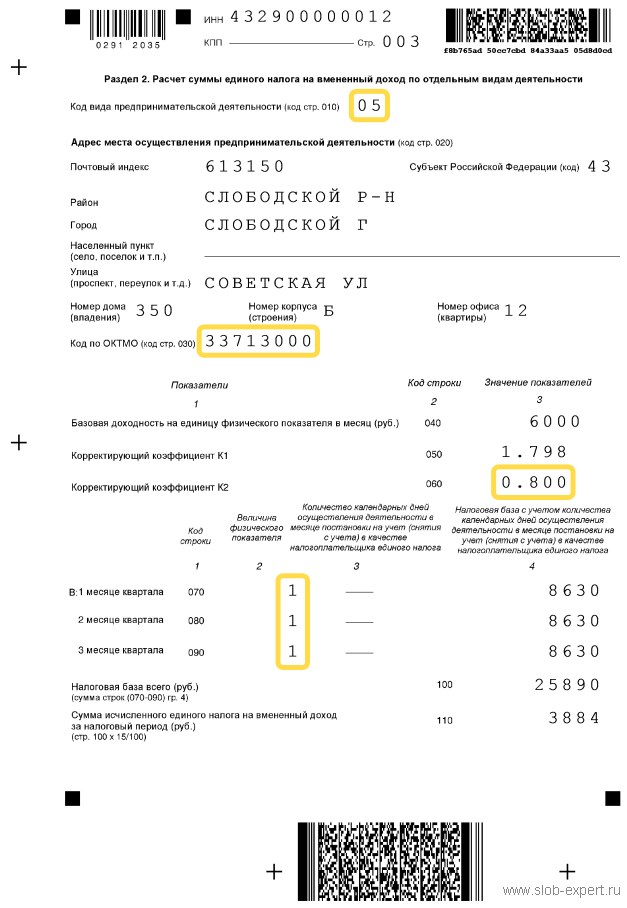

Титульный лист декларации по ЕНВД 2015 г.Заполнение титульного листа не вызовет каких либо затруднений, так как он совершенно не изменился по сравнению со старой формой. В данной статье я буду рассматривать заполнение декларации на примере ИП, осуществляющего грузоперевозки (без работников). Поэтому код по месту учета будет стоять не «320», как у основной массы предпринимателей на ЕНВД, а «120».

Остается (при необходимости) выбрать только нужный ОКВЭД, а все остальное программа заполнит автоматически. Пример заполнения титульного листа можно посмотреть на следующей картинке:

Пропускаем раздел 1, который мы будем заполнять в последнюю очередь, и сразу переходим к разделу 2 «Расчет суммы единого налога на вмененный доход по отдельным видам деятельности».

Данный раздел изменился и изменился в лучшую сторону. Во-первых, мы больше не указываем, код оказываемых услуг по ОКУН (прим. — по бытовым услугам). Во-вторых, появился расчет налога при осуществлении деятельности не сначала отчетного квартала или не до конца квартала. Указанная ситуация нередко возникает при регистрации/аннулировании налогоплательщиков.

Алгоритм заполнения раздела :

Предприниматели, которые пользуются различными государственными пособиями (детские, субсидии на жилье и т.п.), в указанном разделе увидят свой доход за месяц. В моем случае — это 8630 руб. в месяц. В прежней декларации для расчета ежемесячного дохода нужно было в Третьем разделе строку 010 (налоговая база) делить на 3.

Если налогоплательщик осуществляет несколько видов по «вмененной» деятельности, то раздел 2 необходимо заполнить по каждому из них. Для это в верхнем меню необходимо нажать на иконку «Добавить раздел» или «Копировать раздел». Мой ИП осуществляет 1 вид деятельности, поэтому я сразу перехожу к заполнению следующего раздела:

Раздел 3 декларации по ЕНВДРаздел 3 также изменился, но заполняется легко и быстро:

Как и в прошлом году, ИП без работников в 2015 году могут смело уменьшать ЕНВД без всяких ограничений, а вот ИП с работниками по прежнему это делать нельзя.

В указанном разделе в строке 010 мы выбираем нужный код по ОКТМО, нажимаем F5 для окончательного расчета и все — декларация заполнена. Но для проверки правильности заполнения нужно нажать клавишу F6. Если ошибок нет, то отправляем декларацию на принтер.

Внимательный читатель заметил, что поля для подписи и даты есть только на титульном листе и в разделе 1, а в остальных разделах отсутствуют. Это еще одно из изменений в новом бланке декларации по ЕНВД редакции 2015 года.

На самом деле заполнение декларации займет меньше времени, чем прочтение данной статьи и не должно вызвать каких-либо затруднений. Но в любом случае, если возникнут вопросы, пишите их ниже в комментариях — будем разбираться.

Николай Соковнин - главный автор и администратор этого сайта. Цель моего сайта - помочь начинающим предпринимателям и бухгалтерам разобраться в налогах, декларациях и бухгалтерских программах!Навигация по страницам комментариев:

Добрый день, Николай. Очень благодарна Вам за Ваши дельные советы. И в очередной раз обращаюсь за разъяснениями. В декларации за 2015г в 3м квартале получилась сумма к возмещению 4716 (стр. 080), а в 4м квартале сумма к оплате 2007 руб (стр. 100). Вопрос в том, что нужно ли нам оплачивать сумму 2007 рублей и возмещать 4716, или просто не оплачивать 2007, а возмещать 4716-2007=2709 руб. И каким образом происходит это возмещение из налоговой? Раньше думала, что просто нам засчитывают переплаты в будущий период, но оказалось, что нет. Заранее спасибо.

Добрый день, Елена!

А Вы про какую декларацию говорите? Здесь обсуждают декларацию по ЕНВД)))

Здравствуйте, большое спасибо вам за статью и программу. Я начинающий ИП, розничная торговля, скажите пожалуйста мне один момент: я написала заявление на переход на ЕНВД с 26.10.2015 мне сказали подать декларацию до 20 января. Вопрос: как мне правильно заполнить в Разделе 2 строчку 070, ведь в октябре я буду на ЕНВД только 6 дней, объясните пожалуйста, И если полный месяц мы в столбцах ничего не пишем? Большая благодарность за ответ

Ольга, подобных вопросов много, поэтому до конца недели я напишу статью про заполнение декларации по ЕНВД в случае неполной работы в течение квартала.

Оставайтесь на связи)

Добрый вечер. Подскажите, пожалуйста, в программе налогоплательщик юл 4,43 в разделе 2 есть графы для заполнения кол-во календарных дней осуществления деят-ти и общее кол-во календарных дней в месяце постановки на учет в качестве плательщика енвд. какое кол-во мне ставить в той и другой графе, если я стала на учет 21 сентября 15г.

Здравствуйте, Такая ситуация как правильно поступить незнаю. ИП изготовляет собственную продукцию(кондитерский цех) применяем УСН, теперь хотим открыть киоск (который будет находится в поликлиники) и продавать продукцию как собственного производства так и покупную к какой системе налогообложения будет относится киоск (цех и киоск находится в разных местах)

Николай добрый день!

Подскажите в разделе 3 в графе общая сумма единого налога на вмененный доход подлежащая уплате стоит цифра 0. Это значит что платить не нужно или нужно 50% от 3884?

Спасибо!

Николай добрый день! Подскажите, у Вас в разделе 3 сумма налога 3884 руб, а в пенсионный Вы заплатили 5565руб. и общая сумма налога подлежащая уплате стоит 0. то есть платить не надо или нужно 50% от 3884руб.

Спасибо!

Здравствуйте, Николай! Заполняла декларацию за 3 квартал впервые, т.к. я начинающий предприниматель. заполнила верно, но возникла проблема в выгрузкой файла. Выполняю все команды как положено, открываю в папке файл, а он закодирован. Не могу понять в чём дело? Может на компьютере нет нужной программы для загрузки документа с штрих-кодом?

И еще подскажите пож-та открыли второе ИП 17 сентября и встали так же на учет как налогоплательщики по ЕНВД 17.09.2015, сдается ли отчетность (декларация по ЕНВД)?

Да, обязательно. В разделе 2 декларации по ЕНВД в строках 070 и 080 ничего не ставите. Заполняете только строку 090: величину физ. показателя и кол-во дней: 14.

Николай, добрый день! мы открыли ИП в июле 2015 года. встали на учет как налогоплательщик по ЕНВД 17.07.2015г. у меня вопрос по заполнению Раздела 2, а именно какие данные ставить в колонке 3

«кол-во календ дней осущ-ия деят-ти в мес.»

в 1 мес квартала — 14 (31-17)

2 мес квартала — 31

3 мес квартала — 30

В первом месяце — указываете 15 дней.

Во втором и третьем — ничего, т.к. месяц полный, только величину физ. показателя. Программа Налогоплательщик ЮЛ сама все рассчитает.

Здравствуйте, Николай! В рядах бухгалтеров Крыма снова паника((((. В нашем регионе повысили прожиточный минимум и минимальную з/пл, это к сожалению как-то прошло тихо и незамеченно(((..Если я сдала отчет ИП на ЕНВД за 2 квартал и расчитала налоги с з/пл 6000 рублей, а минимальная з/плата по Крыму была 7042 рубля, что тогда получается? Читала сейчас соглашение предпринимателей и профсоюзов Крыма и ниииииииииичего не поняла…они рекомендуют повысить или настоятельно советуют? Получается я недоплатила налоги, неправильно начислив з/плату и неправильно рассчитала ЕНВД? Вы не представляете, каааак же все надоело..

Добрый день, Татьяна!

В Крыму расчет ЕНВД зависит от размера средней заработной платы работников? У нас размер коэффициента К2 повышается в 1,5 раза, если зар/плата меньше МРОТ. Но этот пункт прописан не у всех. Уточните этот момент ниже в комментариях.

Николай подскажите пож-та про платежи в пенсионный фонд. превышающие 300 т р при системе ЕНВД у ИП. мой муж ИП грузоперевозки ,работников нет, какой доход считается для уплаты в пенсионный фонд (оборот ,проходящий через расчетный счет или это чистый доход за минусом расходов)?

В целях расчета дохода по исчислению 1% страхового взноса ИП учитывается «вмененный» доход, а не фактический.

Для расчета указанного дохода в 2014 году необходимо было сложить значение строки 010 Раздела 3 в декларации по ЕНВД за 1,2,3 и 4 кв.

Для расчета указанного дохода в 2015 году необходимо сложить значение строк 100 Раздела 2 в декларации по ЕНВД за 1,2,3 и 4 кв.

И и еще к вышесказанному, было уплачено 30000 руб. страховых взносов, но сумма была посчитана неверно, необходимо было указать 34000 руб. Сейчас читаю статью, в которой сказано:»В строке 020 вы должны отразить сумму страховых взносов, начисленных на выплаты в пользу работников, пособий по болезни и платежей по договорам добровольного страхования своих работников на случай временной нетрудоспособности. Причем значение этой строки не может быть более 50% от суммы исчисленного налога, отраженной в строке 010. Например, если сумма исчисленного налога получилась 15 000 руб. а сумма вычета 8000 руб. то в строке 020 вам нужно будет записать 7500 руб. (15 000 руб. 2).»Вот что ставить в 20 строке, если сумма налога 18000 руб.

Немного поспорю. В строке 020 мы указываем всю сумму, уплаченных страховых взносов, а вот налог уменьшаем не более, чем наполовину.

30 или 34 т.р. — в Вашей ситуации не важно.