Рейтинг: 4.0/5.0 (1896 проголосовавших)

Рейтинг: 4.0/5.0 (1896 проголосовавших)Категория: Бланки/Образцы

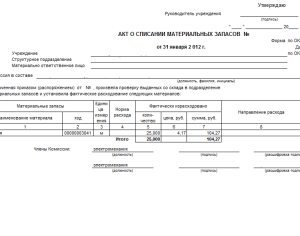

Всего списано материалов за счет виновных лиц (количество прописью)__________________________________________________________________________________

в том числе вследствие порчи, боя, лома запасов (количество прописью)___________________________________________________________________________________

в том числе вследствие недостач и потерь запасов (количество прописью)_________________________________________________________________________________

Всего списано материалов за счет организации (индивидуального предпринимателя) (прописью)______________________________________________________________ в том числе вследствие порчи, боя, лома запасов на сумму (прописью), в тенге_____________________________________________________________________________

в том числе вследствие недостач и потерь запасов на сумму (прописью), в тенге ___________________________________________________________________________

Решение и рекомендации комиссии:__________________________________________________________________________________________________________________

Оборотная сторона формы № З-9

Перечисленные в настоящем акте запасы, которые по решению комиссии оприходованы в утиль (лом):

Сумма с НДС, в тенге

Наименование материалов, сорт,

Всего утиль (лом) оприходовать в сумме (прописью), в тенге _________________________________________________________________________________________

Председатель комиссии ________________________ ___________________________________________ ____________________

Должность Ф.И.О. Подпись

Члены комиссии ________________________ ___________________________________________ ____________________

Должность Ф.И.О. Подпись

________________________ ___________________________________________ ____________________

Должность Ф.И.О. Подпись

Материально-ответственное лицо _____________ ________________________________________ ______________

Должность Ф.И.О. Подпись

Применяется для учета запасов, подлежащих списанию вследствие порчи, боя, лома запасов, а также вследствие выявления недостач и потерь запасов, находящихся в процессе заготовления, хранения или производства. Оформленный документ является основанием для списания с подотчета материально-ответственных лиц стоимости этих запасов и возмещения за счет виновных лиц. Документ оформляется в двух экземплярах и подписывается комиссией, виновными лицами, руководством организации (индивидуальным предпринимателем), главным бухгалтером, а также материально-ответственным лицом. Первый экземпляр направляется в бухгалтерию, второй остается в подразделении.

Возможно Вам будут полезны следующие документы:

Пример заполнения акта списания материалов пользуется большой популярностью. Простой шаблон для написания актов поможет оформить типовой документ. Однако возникают вопросы о том, как составить экземпляр, как правильно написать сведения и как нужно заполнить образец.

Списание на материалов, причина, как заполнить акт?Акт на списание материалов – основной документ, по которому можно оформлять списание материальных ценностей. Форма содержит такие сведения как дата заполнения, подписи сторон, фамилии на каждое лицо, стоимость и наименование, порядковый номер бланка в отчетность и любой дополнительный реквизит. Перед тем, как составлять такой бланк, предприятие должно было выдать предмет со склада, и составить товарный документ. Чтобы списывать любой объект, нужно указать его количество, имена лиц, из которых будет составляться комиссия, а также указывать инициалы ответственного лица.

Как правило, составление проводит бухгалтер. Обычный бухгалтерский работник сталкивается с тем, что отсутствует унифицированная форма. Пока никто не решился унифицировать единый образец, стоит разрабатывать бланк в соответствии к законодательству. Если соблюдать установленный формат, после заполнения бланка не возникнет споров с налоговой, и бухгалтерия уменьшит количество предстоящей работы. Запас материалов должен отпускаться по заборной карте и накладным.

Понадобится оформить один экземпляр, который содержит такие сведения:

Часто может потребоваться оформить списание средств, пришедших в негодность. Чтобы узнать, что писать и как вручную сделать грамотный шаблон документа, можно бесплатно загрузить образец в сети в формате doc. Новый файл занимает не более 1 Мб памяти и доступен для обработки в обычном текстовом редакторе. Товар, который стал непригодным, теряет свою ценность, поэтому указывается причина его оформления. Если это быстроизнашивающийся объект или вид расходных средств, то учетный документ доводится составлять довольно часто.

В тему: Резюме на работу образец 2016

Возникла проблема? Позвоните юристу:

+7 (499) 703-41-47 - Москва, Московская область

+7 (812) 309-83-52 - Санкт-Петербург, Ленинградская область

В деятельности многих предприятий время от времени требуется оформлять списание разных объектов. Поэтому тема «акт на списание материалов на производство образец» актуальна. Сначала в предприятии оформляют накладную, по которой объект поступает на склад. Определенное количество израсходованных средств было передано ответственному лицу, которое осуществляло этот расход. Данный случай оформляется как списание для дальнейшего использования в производственных целях. Для этого просто выдается приказ, по которому будет проводится направление на производство.

Порядок заполнения формы требует подписи руководителя. Фактически такая процедура может являться внутренним переводом. Организация также может переводить ГСМ или ТЦМ и других средств. Например, для посадочного сезона может осуществиться выдача семян со склада. Любой предмет, например, спецодежда или оборудование, который может потребоваться в производстве, можно передать на проведение работ. При этом процедура не может иметь временный характер на какой-либо срок, ведь она проводится в одностороннем порядке.

На текущий ремонтЧасто проводится оформление строительных материалов на текущий ремонт. Следует указать правильную причину проведения этой операции, заполнив соответствующий раздел.

В строительствеВ строительстве и ремонте помещения также может использоваться универсальная форма, ссылка для которой легко найдется в сети. Заполнение проводится в Ворде, ведь программа из пакета для офиса используется на большинстве компьютеров для собственных нужд. Произвольная форма не может использоваться как гарант правильности, но сегодняшняя политика позволяет легко скачать универсальный пример для любого мероприятия и на любой договор.

Списание спецодежды в бюджетном учрежденииАналогичным образом составляется бланк для спецодежды. Универсальная форма подходит для использования в бюджетном учреждении и давальческих прав организаций. Она оформляется также для рекламных, строительных или горюче-смазочных материалов, для автомобиля, для расхода затраченных средств, а также на малоценный или дорогостоящий объект в РФ и РК.

В тему: Банкротство физического лица 2016 что для этого нужно

Образец акт на списание материалов пришедших в негодность на 2016 год скачать бесплатно можно тут:

Задать вопрос юристуЦитата (Лиза Кутепенко): Добрый день.

На счете МЦ 04 учитывался чайник и принтер. В связи с моральным и физическим износом решено списать и приобрести новые.

Подскажите, пожалуйста, нужно ли создавать комиссию по списанию с забалансового счета?

Добрый день. Чайник и принтер должны числиться в п/отчете. Что бы их списать надо обязательно иметь комиссию

В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным Приказом Министерства финансов Российской Федерации от 29.07.1998г № 34н(в ред.

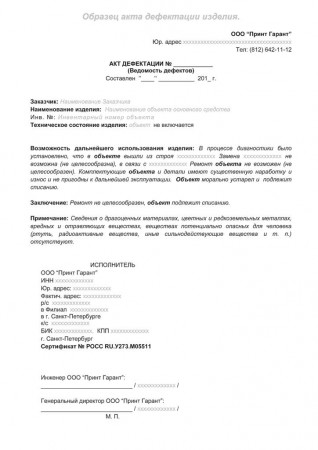

Акт списания материалов: форма и правила составленияМатериальными ценностями принято называть средства, которые были приобретены за счет предприятия. Они могут использоваться для создания уже готовой продукции, осуществления трудовой деятельности и удовлетворения нужд организации или предприятия. В процессе некоторые материалы могут быть признаны негодными. Тогда их потребуется списать.

Нельзя вести правильный внутрифирменный учет без составления акта списания материальных ценностей. На основании правильно оформленного документа подготавливают справку об изменении материальных запасов в системе бухгалтерского учета.

Правила составления акта на списание материальных ценностей Учетная политика не предусматривает формирование единого образца акта списания. Каждая конкретная организация должна сформировать бланк в соответствии с нормами делопроизводства и индивидуальными нуждами предприятия.

Учетная политика не предусматривает формирование единого образца акта списания. Каждая конкретная организация должна сформировать бланк в соответствии с нормами делопроизводства и индивидуальными нуждами предприятия.

Документ должен быть составлен в двух экземплярах:

Обычно процедура списания проводится специальной комиссией, которая действует на временной или постоянной основе.

Комиссия обязательно должна состоять из лиц, на которых лежит материальная ответственность за определенные ценности организации. Члены комиссии имеют все полномочия для составления акта списания. После формирования акта он подписывается комиссией и передается для ознакомления руководителю предприятия. При составлении документа может использоваться типовой образец акта.

В комиссию должны входить:

Состав в обязательном порядке назначается руководством данной организации. После проведения комиссии бухгалтеру надлежит отразить балансовую стоимость списанных материальных ценностей и размеры их повреждения. Записи делаются на основе предварительно составленного акта. Если в списании задействованы виновные лица, потребуется произвести расчеты по компенсации материальных убытков предприятия.

Списание может произойти вследствие природной катастрофы. Но тогда потребуется не только акт на списание, но справка из бухгалтерии по форме.

Форма акта на списание материалов: что должно быть включено Акт на списание материальных ценностей составляется по форме, удобной для конкретного предприятия. Но в нем обязательно должна содержаться следующая информация:

Акт на списание материальных ценностей составляется по форме, удобной для конкретного предприятия. Но в нем обязательно должна содержаться следующая информация:

Рекомендуется оформить основную часть документа в табличной форме или списком для большей наглядности и удобства. В начале акта прописываются дата и название. Затем следует подтвержденный факт, на основании которого действует комиссия. Обязательно должны быть проставлены номер и дата приказа, ранее подписанного руководителем предприятия.

Гриф утверждения может проставляться в правом верхнем углу акта и только на первой странице. Это обязательное правило для любого учреждения вне зависимости от типа материальных ценностей. В заключении акта все члены комиссии должны поставить свои подписи. Также требуется проставить должность и расшифровку подписи для каждого участника комиссии. Обязательно указывается дата подписания данного документа на самой последней странице. Без одного из указанных пунктов акт списания будет считаться недействительным.

Для того чтобы сократить временные затраты на списание материальных ценностей можно создать комиссию из одного человека – главного бухгалтера. Но руководитель предприятия должен одобрить целесообразность принятия такого решения.

Порядок списания материалов при строительстве Если компания занимается строительной деятельностью, процедура списания материалов будет иметь свои определенные нюансы. Расходные нормы прописаны еще в проектно-сметной документации и заложены на начальных этапах строительства.

Если компания занимается строительной деятельностью, процедура списания материалов будет иметь свои определенные нюансы. Расходные нормы прописаны еще в проектно-сметной документации и заложены на начальных этапах строительства.

Для расчета объема материалов, который был использован при строительстве объекта, привлекаются специалисты производственно-технического отдела. Стоимость списанных материальных ценностей указывается в документе в обязательном порядке. При этом нужно учесть:

Для правильного построения документооборота по списанию материалов в строительной сфере необходимо придерживаться следующей установленной схемы:

В комиссию по списанию материалов обязательно должны входить: бухгалтер, инженер технического отдела и главный инженер.

Что касается документа по форме М-29, то в первом его разделе указывается норма требующихся материалов и объемы выполненных работ. Во втором разделе издержки сопоставляются с производственными объемами (в табличной форме). Транспортная накладная, порядок расхода стройматериалов в письменном виде – вот документы, которые учитываются при формировании документа.

Акт о списании материалов в производство: особенности составления Если необходимо составить акт о списании материальных ценностей для производственного предприятия, потребуется еще до подготовки документа по требованию-накладной вывести использованные ресурсы со склада.

Если необходимо составить акт о списании материальных ценностей для производственного предприятия, потребуется еще до подготовки документа по требованию-накладной вывести использованные ресурсы со склада.

Фиксация факта расхода материальных запасов – это главная цель списания на производстве. Определить реальную себестоимость, которая потом будет отображаться в соответствующем документе, можно разными путями. Вот некоторые из них:

Для правильного составления акта списания нужно подготовить документы:

Форму акта о списании должна разработать бухгалтерия с учетом особенностей производственного процесса на конкретном предприятии.

Действия после составления акта о списании материальных ценностейПосле оформления документа и признания ряда материалов списанными бухгалтеру надлежит сделать проводки:

В некоторых случаях бухгалтерии придется использовать иные проводки. К примеру, порча материальных ценностей могла произойти по причине природной катастрофы. Тогда делают проводку Д99 К10. Если применялся договор безвозмездного пользования, формируются проводки Д91/2 К10 и Д91/2 К68, то есть НДС.

В некоторых случаях бухгалтерии придется использовать иные проводки. К примеру, порча материальных ценностей могла произойти по причине природной катастрофы. Тогда делают проводку Д99 К10. Если применялся договор безвозмездного пользования, формируются проводки Д91/2 К10 и Д91/2 К68, то есть НДС.

Грамотное и своевременное составление акта списания способно значительно упростить некоторые процедуры и обезопасить предприятие от тщательных налоговых проверок. Но в некоторых ситуациях подготовка к составлению акта и его непосредственное формирование занимают слишком много времени. В такой ситуации руководств организации может отказаться от составления акта о списании материальных ценностей. Но делать это крайне нежелательно. В конечном итоге потребуется составление специальных накладных. Этот процесс не будет таким результативным. Но он не требует сбора отдельной комиссии.

Добавить комментарий Отменить ответВаш e-mail не будет опубликован. Обязательные поля помечены *

Нужно ли создавать комиссию для проведения инвентаризации ВопросКоммерческое предприятие в своей деятельности ежемесячно расходует достаточно большое количество ТМЦ (лекарственные средства, разовая спецодежда, канцтовары, бытовая химия, комплектующие к оборудованию и офисной технике, ГСМ и т.д.), которые в бухучёте списываются по мере их передачи в эксплуатацию. Вопрос: Нужно ли создавать 2 комиссии. I - постоянно действующую комиссию по списанию материальных ценностей, которая ежемесячно подтверждает факт расхода и производит списание ТМЦ с оформлением Акта списания и II- постоянно действующую инвентаризационную комиссию для проведения инвентаризации имущества, финансовых активов и обязательств или комиссия может быть создана одна с функциями контроля, учёта и списания? Как правильно (в приказе) должна называться такая комиссия?

ОтветПо действующим правилам проводить инвентаризацию должна специальная комиссия. Ее состав утверждается руководителем и закрепляется приказом. Нормативные документы по бухучету не требуют создания постоянно действующей комиссии для проведения инвентаризации. Состав комиссия может утверждаться руководителем перед проведением каждой инвентаризации.

Материалы, передаваемые в производство (эксплуатацию), списываются на затраты в момент отпуска их со склада, то есть в момент составления документов на передачу материалов в эксплуатацию (производство) (п. 93 Методических указаний, утв. Приказом Минфина России от 28.12.01 №119н). Для проведения списания материалов, переданных в производство (эксплуатацию), решение специальной комиссии не требуется. Необходимость создания такой комиссии в этом случае нормативными актами не установлена.

Пунктом 125 Методических указаний, утв. Приказом Минфина России от 28.12.01 №119н, предусмотрено создание специальной комиссии с участием материально-ответственных лиц лишь при списании материалов по следующим причинам: ТМЦ пришли в негодность по истечении сроков хранения;ТМЦ морально устарели либо были выявлены недостач, хищений или порчи, в том числе вследствие аварий, пожаров, стихийных бедствий. Комиссия подготавливает необходимую информацию для принятия руководством организации решения о списании материалов. Комиссия может быть постоянно действующей или создаваться по мере необходимости.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Ситуация. Нужно ли создавать комиссию для проведения инвентаризации

По действующим правилам проводить инвентаризацию должна специальная комиссия. Ее состав, а это как минимум два человека, утверждает руководитель организации приказом. В комиссию могут входить административно-управленческий персонал, а также специалисты других служб и отделов организации. Но вот материально ответственные сотрудники членами такой комиссии быть не могут. Такие правила прописаны в пунктах 2.2 и 2.3 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49 .*

Сергей Разгулин. действительный государственный советник РФ 3-го класса

2. Рекомендация: Как оформить и отразить в бухучете и при налогообложении отпуск материалов в эксплуатацию (производство)

Отпуск (передачу) материалов в эксплуатацию (производство) оформляйте следующими документами:

Материалы, передаваемые в производство (эксплуатацию), списывайте на затраты в момент отпуска их со склада, то есть в момент составления документов на передачу материалов в эксплуатацию (производство) (п. 93 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н ).

Главбух советует. чтобы определить момент фактического использования материалов в производстве, можно применять дополнительные формы отчетности. Например, отчет об использовании материалов в производстве. Это позволит уменьшить расходы отчетного периода на стоимость материалов, обработка которых не начата.

В бухучете отпуск материалов оформляйте проводкой:

Дебет 20 (23, 25, 26, 29, 44, 97. ) Кредит 10 (16)

Передача в подразделения

Передача материалов в подразделения может происходить без указания цели их расходования (на момент отпуска со склада неизвестно наименование заказа (изделия, продукции), для изготовления которого отпускаются материалы либо наименование затрат). В этом случае списывайте их на расходы на основании акта. который составляется после фактического использования материалов. До того как будет подписан акт, эти материалы числятся за получателем в подотчете. Отпуск материалов учитывается как внутреннее перемещение (оформляется проводкой по субсчетам внутри счета 10). Такие правила устанавливают пункты 97 и 98 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н .

Сергей Разгулин. действительный государственный советник РФ 3-го класса

3. Приказ Минфина РФ от 28.12.2001 № 119н Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов

VI. Учет прочего выбытия (продаж, списания, безвозмездной передачи) материалов

124. Списание материалов со счетов учета запасов может осуществляться в следующих случаях:

а) пришедшие в негодность по истечении сроков хранения;

б) морально устаревшие;

в) при выявлении недостач, хищений или порчи, в том числе вследствие аварий, пожаров, стихийных бедствий.

125. Подготовка необходимой информации для принятия руководством организации решения о списании материалов осуществляется Комиссией с участием материально ответственных лиц.

Комиссией осуществляются следующие функции:

а) непосредственный осмотр материалов;

б) установление причин непригодности к использованию материалов (нарушение условий сроков хранения, вследствие пожара, стихийных бедствий и т.д.);

в) выявление лиц, по вине которых материалы оказались непригодны к использованию или ограничены в использовании по прямому назначению;

г) определение возможности использования материалов на другие цели или их продажи;

д) составление акта на списание материалов (акт составляется по каждому подразделению организации по материально ответственным лицам);

е) представление акта на утверждение руководителю организации или уполномоченному им лицу;

ж) проведение совместно с экономическими службами (специалистами) организации оценки рыночной стоимости материалов при понижении их физических свойств (других случаев оценки, например, моральный износ материалов, изменение рыночной цены) и определение стоимости отходов (утиля, лома и т.п.);

з) осуществление контроля за утилизацией непригодных к дальнейшему использованию материалов.

Приказ "Об образовании постоянно действующей комиссии по.

Уговор о абсолютной материальной ответственности быть может заключен лишь с взрослыми личиками, конкретно обслуживающими или же использующими валютные, товарные значения либо другое имущество. Прием имущества, ведение учета и представление отчетности о перемещении имущества исполняется в установленном порядке управляющим Коллектива бригадиром. По обмундировке пассажирских судов, вагонов и самолетов.

Натуральный Уговор вступает в следствие с этапа его подписания. Прототип этого указа приведен в образце 4.

Связанные с воплощением - операций по купле, реализации, разрешению на плату и других форм и видов оборота валютных символов, значимых бумаг, ценных металлов, монет из ценных металлов и других денежных ценностей;- операций с валютной наличностью при обслуживании банкоматов и обслуживанием посетителей, имеющих личные сейфы в хранилище, учетом и сбережением ценностей и другого имущества посетителей в хранилище;- инкассаторских функций и транспортировкой перевозкой капитала и других ценностей. По приему от народонаселения вещей культурно-бытового назначения и прочих материальных ценностей на сбережение, в ремонт и для исполнения других операций, связанных с созданием, возобновлением или же улучшением свойства данных вещей ценностей, их сбережению и исполнению иных операций с ими;по выдаче на прокат общественности вещей культурно-бытового назначения и прочих материальных ценностей. Управляющий Коллектива бригадир назначается указом постановлением Работодателя.

обязанность, воздаваемая в явных заблаговременно установленных пределах;- абсолютная то есть Агенты по болванке и/или же снабжению, экспедиторы по транспортировке и прочие сотрудники, исполняющие получение, болванку, сбережение, учет, выдачу, перевозку материальных ценностей.

Идет кроме того не забывать, собственно в случае, как скоро исполнение прямых обязанностей по обслуживанию материальных ценностей считается главной трудовой функцией труженика, персональному бизнесмену предпочтительнее внести отдельным пт в трудовой уговор положение о прямые обязанности труженика сделать вывод с ним уговор о абсолютной материальной ответственности, сформулировав его так "До эпизода выхода на работу Труженик должен сделать вывод с Нанимателем уговор о уверенностью материальной ответственности". Допустим, надобность сделать вывод уговор о абсолютной материальной ответственности образовалась теснее в последствии того, как труженик был нанят к примеру, поменялось законодательство и и уже должность труженика или же исполняемая им работа отнесена к ассортименту должностей и дел, с коими наниматель имеет возможность заключать письменные уговоры о уверенностью материальной ответственности, и он отрицается сделать вывод таковой уговор.

Управляющие, иные главы складов, кладовых пт, филиалов, камер сохранения, их заместители. Реальный Уговор составлен в 2 имеющих схожую юридическую мощь экземплярах, 1 из которых располагается у Работодателя, а 2-ой - у Работника.Приказ постановление Работодателя о установлении уверенностью коллективной бригадной материальной ответственности прилагается к реальному Уговору.

локальными о порядке сохранения, приема, обработки, реализации отпуска, перевозки, использования в ходе производства и воплощения иных операций с переданным ему имуществом;в проводить в установленном порядке инвентаризацию, проверки и др выяснения сохранности и состояния имущества.Иногда какие-либо нерадивые, хотя юридически квалифицированные труженики отрицаются заключать уговор о уверенностью материальной ответственности, объективно полагая, собственно когда таковой уговор не станет с ими подписан, значит и заинтересовать их станет возможно только к урезанной материальной ответственности. Образчик 1. Образчик 2. Образчик 3. Образчик 4.

Так как бухгалтер несет ограниченную материальную обязанность, значит и обрести с него наниматель сумеет менее 25 000 рублей Ежели с трудовой уговор с тружеником теснее подписан, то нужно будет непременно узнать у труженика первопричину отказа. не выше своего среднемесячного заработка.

складом Иванова И. Цветочков Растений С. Помимо заключения договора индивидуальному бизнесмену целенаправлено ознакомить сотрудника под роспись с аннотацией, регламентирующей исполнение им трудящихся прямых обязанностей, связанных с внедрением либо сбережением имущества или же капитала работодателя к примеру, аннотацией о порядке претворения в жизнь кассовых операций либо правилами отпуска продукта со склада.

7 Растений С. Порядок ведения учета и отчетности 9. Москва Болотниковская ул. д.

Прототип дизайна уговора приведен в образце 2. При смене управляющего Коллектива бригадира или же при выбытии из Коллектива бригады наиболее 50 процентов от его начального состава истинный Уговор обязан быть перезаключен.

Принимать на вооружение эту форму идет непременно - при другом развитии событий уговор просто не станет иметь юридической силы.Действие истинного Уговора распространяется на всегда работы с вверенным Труженику имуществом Работодателя. В затруднительных обстановках группе сотрудников можнож предложить методом голосования высказать свое отношение к включаемому в коллектив труженику. Тогда отказ труженика от решения такового уговора возможно осматривать как несоблюдение трудовых повинностей со всеми вытекающими из данного результатами повторяющий вид дисциплинарного взыскания и следующего увольнения.

Ключевым видом материальной ответственности труженика считается ограниченная материальная обязанность. Истинный Уговор вступает в следствие с и действует на весь период работы Коллектива бригады с вверенным ему имуществом у Работодателя.Приказ оформляется в 2 экземплярах, 1 из которых остается у работодателя, а иной прилагается к уговору, передаваемому бригадиру. Помимо прочего уговор о абсолютной материальной ответственности возможно заключать с тружениками, исполняющими, к примеру, работы 1.

47, кв-т 32, кв-т 43, кв-т Руководство Коллективом бригадой возлагается на управляющего Коллектива бригадира. Назначить управляющим коллектива бригады зав.

Наша организация находится на УСН доходы 6% и занимается торговлей запчастями. Из-за длительного хранения многие ТМЦ морально устарели. потеряли свои первоночальные свойства. не востребованы.При проведении инвентаризации мы выявили такие з/части и хотим списать их.Подскажите, пожалуйста, как правильно оформить списание.Какими документами оформить.Надо ли создавать комиссию на списание этих з/частей и как правильно составить приказ на списание этих з/частей.Форму Приказа о создании комиссии для проведения уценки товаров в связи с их порчей Вы можете посмотреть перейдя по активной ссылке. о создании комиссии для уценки товаров в связи с порчей

В бухгалтерском учете списание отражается Дебет 94 Кредит 10 (41), поскольку исходя из вопроса виновных лиц нет (моральный износ), Дебет 91 Кредит 94.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

Рекомендация: Как отразить в бухучете и при налогообложении порчу и недостачу товаров

Инвентаризация: выявление недостачи и порчи

Обнаружение факта недостачи (порчи) товаров является основанием для проведения инвентаризации (ч. 3 ст. 11 Закона от 6 декабря г. № 402-ФЗ ).* Исключением из этого правила является недостача (порча) товаров, выявленная до постановки товаров на учет. Факт недостачи (порчи) может быть выявлен и в процессе инвентаризации, проводимой по иным причинам.

По своему желанию организация может провести инвентаризацию товаров в любой момент. Однако есть случаи, когда инвентаризацию необходимо провести в обязательном порядке:

Такие правила установлены в пункте 27 Положения по ведению бухгалтерского учета и отчетности.

О том, какие условия должны быть соблюдены при проведении инвентаризации товаров, см. таблицу .

Для документального оформления проведения инвентаризации товаров можно использовать следующие типовые формы:*

При оформлении результатов инвентаризации необходимо составить следующие документы:

Более подробно о заполнении этих форм см. в таблице .

Инвентаризация: уценка и списание

При выявлении факта порчи товаров организация может:

Если организация по причине порчи планирует уценить (списать) товар, руководитель организации создает комиссию, состав которой утверждается приказом. В состав комиссии должны входить:

Решение комиссии об уценке (списании) испорченных товаров оформляется в письменной форме. Для этого составляется акт, например по форме:

Акт по форме № ТОРГ-15 (№ ТОРГ-16 ) составляется в трех экземплярах и подписывается руководителем организации. Один экземпляр передается в бухгалтерию, второй остается в подразделении, третий - у материально-ответственного лица.

В некоторых отраслях вместо формы № ТОРГ-15 (№ ТОРГ-16 ) могут использоваться другие акты на списание товаров, рекомендованные для применения соответствующими ведомствами. Например, в отношении медицинских товаров в аптеках - акт по форме № А-2.18 (раздел 4 Методических рекомендаций, утвержденных Минздравом России 14 мая 1998 г. № 98/124).

Отражение в бухучете потерь, подтвержденных результатами инвентаризации, зависит от:

Бухучет: потери от порчи

Порядок списания в бухучете потерь от порчи товаров, которые невозможно использовать (продать), зависит от причины порчи:

Потери от порчи ценностей в пределах норм естественной убыли спишите проводкой:*

Дебет 44 Кредит 94

- списана стоимость испорченных товаров в пределах норм естественной убыли.

Действующие на сегодняшний день нормы естественной убыли представлены в таблице .

Если виновные лица не установлены или суд отказал во взыскании суммы причиненного ущерба с них, порчу товаров списывайте на финансовые результаты организации. Сумму порчи отнесите к прочим расходам. Документом, которым можно подтвердить отсутствие виновных лиц, может быть, например, оправдательный приговор суда, постановление о приостановлении уголовного дела и т. д. (п. 5.2 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49 ). Сумму убытка определяйте исходя из стоимости испорченного товара по данным бухучета. В этом случае сделайте проводку:

Дебет 91-2 Кредит 94

- списан убыток от порчи товаров в связи с отсутствием виновного лица (отказом во взыскании ущерба).

Наталья Мудрец (14970) 6 лет назад

АКТ НА СПИСАНИЕ МАТЕРИАЛОВ

"УТВЕРЖДАЮ"

Ген. Директор ООО "____________________"

_____________________

АКТ

НА СПИСАНИЕ МАТЕРИАЛОВ

от "___" _________ ____ г.

Комиссия в составе председателя директора __________________, членов

комиссии: коммерческого директора __________________, руководителя отдела по

работе с клиентами __________________, главного бухгалтера _________________,

офис-менеджера __________ __________________ установила, что для

________________________ _________ в _______ ____ г. были использованы следующие

материалы:

В соответствии с этим расходы в сумме _______ (_______________

_________________) рублей следует отнести на затраты по реализации

___________________ "___" __________ ____ г.

________________

________________

________________

________________

Акт на списание материалов - это документ, на основании которого производится списание материалов. Он должен содержать дату составления, место составления, количество членов комиссии по списанию, их должности, фамилии и инициалы, текстовая часть, информирующая по поводу чего акт составлен, наименование списываемых материалов, единицы их измерения, количество, цену, сумму, цель расходов ( на какие виды работ списаны материалы и расчет потребности). итоги количественный и суммовой, указание количества порядковых номеров в акте, подписи членов комиссии, утверждение руководителем организации и дату утверждения.

До составления акта материалы должны быть выданы со склада (а все материальные ценности приходуются сначала на склад независимо от способа их приобретения) по требованию-накладной, т. е. от одного материально-ответственного лица другому, от которого в расход они и пойдут, но уже согласно акту. Таким образом, в акте должна быть и подпись материально-ответственного лица, если он не член комиссии, и ссылка на материально-ответственное лицо на чьей материальной ответственности находятся списываемые материалы. Однако в случае если материально-ответственное лицо у одно и то же, то процедуру можно несколько упростить, не делая расчет потребности и не составляя требование-накладную.

Отсутствие унифицированной формы акта на списание материалов в производство ставит бухгалтеров перед выбором: составлять этот документ или нет. Оформление актов избавит компанию от претензий налоговиков к документальному подтверждению материальных расходов. Отказ от использования этого документа уменьшит объемы учетной работы бухгалтерии.

Согласно методическому указанию по учету материально-производственных запасов, первичными учетными документами по отпуску материалов со складов организации в подразделения организации являются лимитно - заборная карта (типовая межотраслевая форма N М-8), требование - накладная (типовая межотраслевая форма N М-11), накладная (типовая межотраслевая форма N М-15). Образцы указанных форм утверждены Постановлением Госкомстата России от 30.10.97 N 71а, а акт на списание материалов нужен при списании без указания назначения использования, когда организация осуществляет отпуск материалов или их отдельных групп, видов, наименований своим подразделениям без указания назначения. В этом случае отпуск материалов учитывается как внутреннее перемещение, а сами материалы считаются в подотчете у получившего их подразделения. На фактически израсходованные материалы подразделение - получате

Людмила Мыслитель (6146) 6 лет назад

Приобретены материалы (замки, кисти, лампочки)

дебет 10 кредит 71

Списаны на издержки производства

дебет 44 кредит 10

Списание материалов производится на основании акта, который должен содержать дату составления, место составления, количество членов комиссии по списанию, их должности, фамилии и инициалы, текстовая часть, информирующая по поводу чего акт составлен, наименование списываемых материалов, единицы их измерения, количество, цену, сумму, цель расходов ( на какие виды работ списаны материалы и расчет потребности). итоги количественный и суммовой, указание количества порядковых номеров в акте, подписи членов комиссии, утверждение руководителем организации и дату утверждения. Кроме того, до составления акта материалы должны быть выданы со склада (а все материальные ценности приходуются сначала на склад независимо от способа их приобретения) по требованию-накладной, т. е. от одного материально-ответственного лица другому, от которого в расход они и пойдут, но уже согласно акту. Таким образом, в акте должна быть и подпись материально-ответственного лица, если он не член комиссии, и ссылка на материально-ответственное лицо на чьей мат. ответственности находятся списываемые материалы.

Акт о списании объекта ОС (Унифицированная форма № ОС-4)