Рейтинг: 4.9/5.0 (1904 проголосовавших)

Рейтинг: 4.9/5.0 (1904 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Акт на списание материалов в производство (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы. Акт на списание материалов в производствоПутеводитель по корпоративным спорам. Вопросы судебной практики: Совет директоров (наблюдательный совет) и единоличный исполнительный орган общества с ограниченной ответственностью Оценив представленный Крупским А.С. акт на списание материалов от 20.11.2009, суды обоснованно не приняли его в качестве надлежащего доказательства, подтверждающего расходование сантехнического оборудования на нужды общества, поскольку первичные учетные документы, подтверждающие сведения, содержащиеся в представленном акте на списание материалов, в том числе указанные в акте договоры, предусматривающие гарантийный ремонт, документы бухгалтерского учета, свидетельствующие об учете материалов на сумму 47 475 руб. 93 коп. на счетах материальных ценностей общества "ЛИК" и зачисления их на счета затрат на производство, иные документы, достоверно свидетельствующие об использовании товаров в интересах общества, в материалы дела не представлены.

Документ доступен: в коммерческой версии КонсультантПлюс

Корреспонденция счетов: Как отразить в учете бюджетного учреждения изготовление печатной продукции из материала заказчика в рамках приносящей доход деятельности? Доходы и расходы в целях налогообложения прибыли учреждение определяет методом начисления.

(Консультация эксперта, 2015)

Форма: Акт на списание материалов в производство (образец заполнения)

(Издательство "Главная книга", 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

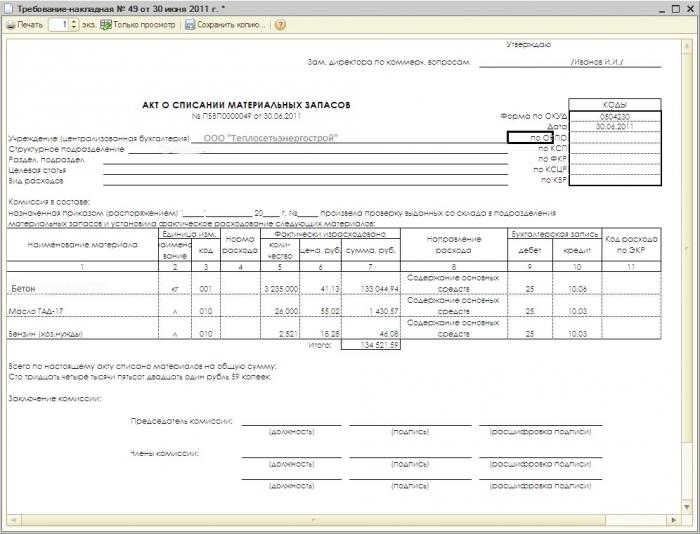

Акт на списание материалов – документ, подтверждающий факт расходование материальных ценностей. Форма акта на списание материалов – произвольная (бухгалтер самостоятельно разрабатывает форму акта, в зависимости от вида и специфики организации). Данный вид документа составляется в одном экземпляре.

Несмотря на то, что для упрощения документооборота бухгалтеру можно не составлять акт на списание материалов, – налоговая инспекция детально проверяет документальное подтверждение материальных расходов

Акт на списание материалов составляется следующим образом:

в правой верхней части документ утверждается подписью руководителя организации (указывается его должность, расшифровка подписи) и дата его утверждения;

далее указываются дата составления акта, и место где был составлен документ;

перечисляются члены комиссии с расшифровкой их должности, подписи, и указанием ФИО;

ниже следует указать причину списания материалов (например, порча, хищение, непригодность для дальнейшего использования, или, наоборот, для использования в производстве и т.д.);

в табличной части документа необходимо перечислить наименование списываемых материалов, их количество и сумму, и указать, что послужило причиной для списания;

ниже прописывается общая сумма списания прописью.

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

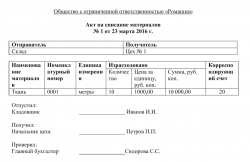

Списание материалов в производствоАктуально на: 24 марта 2016 г.

Порядок списания материалов в производство выглядит следующим образом. Отпуск материалов со склада в производственный цех можно оформить:

Однако списание материалов требование-накладная или лимитно-заборная карта подтверждают не всегда. Ведь материалы, поступив в производственный цех, могли какое-то время храниться там и использоваться в течение определенного периода времени. Непосредственно для списания стоимости материалов в производство (в расходы) удобнее составлять Акт на списание материалов.

Акт на списание материалов: образецАкт на списание материалов в производство оформляется в произвольной форме. Главное, чтобы из него было видно, какое подразделение использовало материалы, какие именно материалы, в каком количестве. Также в акте может быть указана стоимость этих материалов. Форма акта на списание материалов утверждается отдельным приказом руководителя или в качестве приложения к учетной политике.

Списание материалов в бухгалтерском учете также подтверждается этим актом.

Как альтернатива, можно оформлять приказ на списание материалов.

Указанные акт или приказ можно составлять по мере использования материалов либо ежемесячно.

Списание материалов: проводкиВ бухгалтерском учете списание материалов отражается проводкой по дебету счета учета затрат (20, 23, 25, 26) и кредиту счета учета материалов (10) на стоимость, учтенную в расходах.

Методы списания материаловИ в бухгалтерском, и в налоговом учете можно использовать следующий метод списания материалов (п.п. 16— 18 ПБУ 5/01 ; п. 8 ст. 254 НК РФ ):

— по стоимости каждой единицы;

— по средней стоимости;

— по стоимости первых по времени приобретения (ФИФО).

Каких-либо норм списания материалов не установлено. Но организация может утвердить их самостоятельно для контроля за расходом материалов.

Учетная политика: списание материаловСпособ списания материалов закрепляется в учетной политике.

Списание материалов при УСНПри УСН материалы списываются в расходы сразу после оприходования и оплаты материалов поставщику по стоимости их приобретения, не дожидаясь их отпуска в производство (подп. 1 п. 2 ст. 346.17 НК РФ ). Для списания материалов в расходы в бухгалтерском учете можно использовать вышеприведенный акт списания материалов.

Под отпуском материалов в производство понимается их выдача со склада организации (цехов) непосредственно для изготовления продукции (выполнения работ, оказания услуг), а также расход материалов для управленческих нужд организации.

Отпуск материалов на склады подразделений (цехов) организации и на площадки строительства рассматривается как внутреннее перемещение.

По мере отпуска материалов со складов подразделений (цехов) на рабочие места они списываются со счетов учета материальных ценностей и зачисляются на соответствующие счета учета затрат на производство. Стоимость материалов, отпущенных для управленческих нужд, относится на соответствующие счета учета этих расходов.

Первичными учетными документами по отпуску (расходу) материалов со складов организации в подразделения (цеха) организации являются лимитно-заборная карта (типовая межотраслевая форма N М-8), требование-накладная (типовая межотраслевая форма N М-11), накладная (типовая межотраслевая форма N М-15).

Ниже приведены бухгалтерские проводки, отражающие расход материалов на производственные и управленческие нужды.

Отпущены материалы в основное производство. Учтен расход материалов в основном производстве

Лимитно-заборная карта (ТМФ № М-8)

Требование-накладная (ТМФ № М-11)

Накладная (ТМФ № М-15)

Отпущены материалы во вспомогательные производства. Учтен расход материалов

Лимитно-заборная карта (ТМФ № М-8)

Требование-накладная (ТМФ № М-11)

Накладная (ТМФ № М-15)

Отпущены материалы на общепроизводственные нужды. Учтен расход материалов

Лимитно-заборная карта (ТМФ № М-8)

Требование-накладная (ТМФ № М-11)

Накладная (ТМФ № М-15)

Отпущены материалы на общехозяйственные нужды. Учтен расход материалов

Лимитно-заборная карта (ТМФ № М-8)

Требование-накладная (ТМФ № М-11)

Накладная (ТМФ № М-15)

Отпущены материалы на склады (кладовые) подразделений (цехов)

Накладная на внутреннее перемещение

Учет прочего выбытия (списания, безвозмездной передачи) материалов. Бухгалтерские проводкиСписание материалов может осуществляться в следующих случаях:

Подготовка необходимой информации для принятия решения о списании материалов осуществляется Комиссией с участием материально ответственных лиц. По результатам осмотра Комиссия составляет Акт на списание материалов по каждому подразделению организации, по материально ответственным лицам.

Списание материалов, передаваемых по договору дарения или безвозмездно, осуществляется на основании первичных документов на отпуск материалов (товарно-транспортных накладных, заявлений на отпуск материалов на сторону и др.). В статье 146 "Объект налогообложения" НК РФ сказано, что передача права собственности на активы на безвозмездной основе, признается реализацией, то есть подлежит обложению НДС.

Ниже приведены бухгалтерские проводки, отражающие списание и безвозмездную передачу материалов

Учет недостачи (порчи) материалов при наличии виновных лиц

Отражено списание балансовой стоимости материалов на основании акта списания, составленного комиссией

Фактическая себестоимость списанных материалов

Акт списания материалов

Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов основного производства

Норма естественной убыли

Бухгалтерская справка-расчет

Акт списания материалов

Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов вспомогательных производств

Норма естественной убыли

Бухгалтерская справка-расчет

Акт списания материалов

Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет общепроизводственных расходов

Норма естественной убыли

Бухгалтерская справка-расчет

Акт списания материалов

Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет общехозяйственных расходов

Норма естественной убыли

Бухгалтерская справка-расчет

Акт списания материалов

Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов обслуживающих производств

Норма естественной убыли

Бухгалтерская справка-расчет

Акт списания материалов

Отражено списание недостачи (потери от порчи) материалов на виновных лиц сверх норм естественной убыли

Сумма превышения нормы естественной убыли

Бухгалтерская справка-расчет

Акт списания материалов

Восстановлен НДС, ранее предъявленный к вычету, по недостачам (потерям) материалов сверх норм естественной убыли

Бухгалтерская справка-расчет

Счет фактура

Общая себестоимость одной группы делится на количество единиц; по стоимости материалов, прибывших по времени первыми или последними. Читайте далее гарантийное письмо об оплате. Зачем используют и как? В статье (тыц) о ликвидации предприятия и выплатах. Виды деятельности по оквэд! Ml Акт о списании должен составляться на основе следующих документов: отчета материально-ответственного лица по использованным запасам;.

Акт о списании материалов в производстве.

Акт списания материалов - m

Статьи по теме, в настоящее время компании вправе самостоятельно разработать акт о списании материалов. Главное, отразить в своем бланке все обязательные реквизиты. Удобный образец такого документа приведен ниже. А под ним вы найдете полезные рекомендации, которые помогут ничего не пропустить. (1) В акте на списание материалов важно отразить обязательные реквизиты первичного документа. Это наименование и дата составления документа, название организации, содержание хозяйственной операции и величина ее измерения, указание должностей и инициалов лиц, совершивших операцию, их подписи. Форму самостоятельно разработанного первичного документа компания утверждает отдельным приказом руководителя или приводит в приложении к учетной политике. (2). Дата отпуска МПЗ подтвердит момент признания.

Программа, также, содержит:

Акт на списание материалов - это документ, на основании которого производится списание материалов. Он должен содержать дату составления, место составления, количество членов комиссии по списанию, их должности, фамилии и инициалы, текстовая часть, информирующая по поводу чего акт составлен, наименование списываемых материалов, единицы их измерения, количество, цену, сумму, цель расходов ( на какие виды работ списаны.

Переносимая версия Download Master

Download Master Portable

Отсутствие унифицированной формы акта на списание материалов в производство ставит бухгалтеров перед выбором: составлять этот документ или.

Акт списания - образец - пригодится каждой компании для подтверждения материальных расходов в налоговом учете по налогу на прибыль. Наш образец акта списания материалов целесообразно использовать в тех случаях и на тех участках учета, когда правила документооборота в организации не предусматривают составления иных документов на перемещение или использование ТМЦ. В каком порядке определяется величина материальных расходов? Как подтвердить фактическое использование материалов? Каким документом оформить передачу материалов в производство? Составляем образец акта списанияматериалов, в каком порядке определяется величина материальных расходов? В качестве даты осуществления большинства видов материальных расходов Налоговый кодекс (п. 2 ст. 272) предусматривает дату передачи в производство. При определении.

Следовательно, акт списания материалов в производство это документ, удостоверяющий факт использования материала в целях производства. Точный порядок составления акта списания материалов, а так же список структурных подразделений для которых он применим, устанавливается организацией самостоятельно и прописывается в учетной политике организации. Списание материалов при строительстве. Списание материалов в строительстве имеет свои особенности, связанные с тем, что расходные нормы заложены на стадии проектирования и отображаются в проектно-сметной документации. Объем материалов, который был использован при строительстве объектов, рассчитывается специалистами производственно-технического отдела (ПТО) на основании действующих СНиП. При указании себестоимости списываемых материальных ценностей должны учитываться: - цена на момент закупки материалов; - транспортные издержки.

Актов на списание со склада украина Актов на списание со склада украина - Выписка и печать следующих документов: - актов на списание со склада украина договор, - приходная накладная (штрих-код ценники - счет-форма заказ, - счет-фактура, - расходная накладная (товарный чек, товарно-транспортная накладная (ТТН гарантийный талон - новая налоговая накладная, - внесение остатков, - акт списания, - накладная на перемещение, - акт инвентаризации, - акт выполненных работ.

Актов на списание со склада украина - Выписка и печать следующих документов: - актов на списание со склада украина договор, - приходная накладная (штрих-код ценники - счет-форма заказ, - счет-фактура, - расходная накладная (товарный чек, товарно-транспортная накладная (ТТН гарантийный талон - новая налоговая накладная, - внесение остатков, - акт списания, - накладная на перемещение, - акт инвентаризации, - акт выполненных работ.

Налоговой декларации ндфл для отдельной видов деятельности Налоговой декларации ндфл для отдельной видов деятельности - 34.2 НК РФ разъяснил следующее. Ндфл от продажи акций уплачивается. При этом особенности определения налоговой базы, исчисления и уплаты налога на доходы по операциям с ценными бумагами установлены ст. 214.1 НК РФ. В соответствии с п.12 ст. 214.1 НК РФ финансовый результат по операциям с ценными бумагами определяется как доходы от операций за вычетом.

Налоговой декларации ндфл для отдельной видов деятельности - 34.2 НК РФ разъяснил следующее. Ндфл от продажи акций уплачивается. При этом особенности определения налоговой базы, исчисления и уплаты налога на доходы по операциям с ценными бумагами установлены ст. 214.1 НК РФ. В соответствии с п.12 ст. 214.1 НК РФ финансовый результат по операциям с ценными бумагами определяется как доходы от операций за вычетом.

Налоговых деклараций за 1 квартал 2013 года Налоговых деклараций за 1 квартал 2013 года - Актуально, новости, публикации, бух. Программы, подписка на новости, последние изменения в декларацию по НДС и инструкцию по ее заполнению были внесены Минфином. РФ (Приказ Минфина РФ N 94н). Сама декларация была утверждена Приказом, минфина РФ от г. N 136н. В 2007 г. Новая форма декларации объединила в себе обычную декларацию по. НДС и Декларацию.

Налоговых деклараций за 1 квартал 2013 года - Актуально, новости, публикации, бух. Программы, подписка на новости, последние изменения в декларацию по НДС и инструкцию по ее заполнению были внесены Минфином. РФ (Приказ Минфина РФ N 94н). Сама декларация была утверждена Приказом, минфина РФ от г. N 136н. В 2007 г. Новая форма декларации объединила в себе обычную декларацию по. НДС и Декларацию.

Курган фнс квитанции на доходы физических лиц Курган фнс квитанции на доходы физических лиц - Интернет-сервис «Личный кабинет налогоплательщика для физических лиц» позволяет. Налоговые уведомления и квитанции на уплату налоговых платежей;. Банки партнеры ФНС России; скачивать программы для заполнения декларации по налогу на доходы физических лиц по форме 3-ндфл.

Курган фнс квитанции на доходы физических лиц - Интернет-сервис «Личный кабинет налогоплательщика для физических лиц» позволяет. Налоговые уведомления и квитанции на уплату налоговых платежей;. Банки партнеры ФНС России; скачивать программы для заполнения декларации по налогу на доходы физических лиц по форме 3-ндфл.

Можно ли пользоваться ами строгой отчетности при сдачи в аренду пирса Можно ли пользоваться ами строгой отчетности при сдачи в аренду пирса - Можно ли можно ли пользоваться ами строгой отчетности при сдачи в аренду пирса работать. С выдачей бланков строгой отчетности. (в т.ч. При приёме).

Можно ли пользоваться ами строгой отчетности при сдачи в аренду пирса - Можно ли можно ли пользоваться ами строгой отчетности при сдачи в аренду пирса работать. С выдачей бланков строгой отчетности. (в т.ч. При приёме).

Оформление акта на списание материалов в производствеакта на списание материалов в производстве предусматривается в случаях, когда.

Акт списания материалов в производство Документ о списании материалов в.

Игры

15.03.2016, 02:56

Форма отчетности 4 фсс рф для майкрософт 2007г

Материальными ценностями считаются средства, купленные за счет предприятия и используемые для производства готовой продукции, обеспечения трудовой деятельности и удовлетворения нужд организации. Материалы, которые признаны негодными для дальнейшего использования, должны быть списаны. Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу.

Музыка

15.03.2016, 02:56

Справки по форме банка восточный эспресс

Содержание: Материальными ценностями принято называть средства, которые были приобретены за счет предприятия. Они могут использоваться для создания уже готовой продукции, осуществления трудовой деятельности и удовлетворения нужд организации или предприятия. В процессе некоторые материалы могут быть признаны негодными. Тогда их потребуется списать. Здесь можно скачать типовой бланк акта списания материалов. Нельзя вести правильный внутрифирменный учет без.

Программы

15.03.2016, 02:56

Консультант плюс книга учета доходов и расходов 2013

Акт на списание материалов - документ, подтверждающий факт расходование материальных ценностей, те. на основании данного документа осуществляется перевод используемых материалов в незадействованные. Форма акта на списание материалов носит произвольный характер, унифицированной формы такого документа нет. Бухгалтер самостоятельно разрабатывает форму акта, в зависимости от вида и специфики организации. Данный вид документа составляется в одном экземпляре. Несмотря на то, что для упрощения документооборота можно не составлят акт на списание материалов - налоговая инспекция детально проверяет документальное подтверждение материальных расходовВ связи с тем, что унифицированной формы этого документа нет, бухгалтер вправе не составлять акт вообще, что упростит учетный документооборот, но стоит заметить, что.

Для дома и офиса

15.03.2016, 02:56

Заявления временной регистрации по форме no1

Он безопасен, если материалы не выдаются в отделы или иные структурные подразделения про запас, а сразу начинают использоваться. Взяли, к примеру, 10 авторучек и раздали их пяти офисным работникам. Зачем еще составлять акт о том, что ручки начали использоваться в рабочих целях? Это же нерационально. Поэтому на дату выдачи материалов со склада их стоимость списывается на счета учета затрат. Но если материалов выдано со склада довольно много, могут возникнуть вопросы об обоснованности списания их стоимости на расходы. Рассмотрим такой пример. 29 апреля в бухгалтерию небольшой организации передано 10 коробок с бумагой формата А4, в каждой коробке по пять пачек бумаги. Итого 50.

Получите 200 видеоуроков по 1С бесплатно:

Материалы – основной элемент оборотных активов, который используется в качестве промежуточного элемента в деятельности организации. Рассмотрим основные бухгалтерские проводки по списанию материалов в производство, продаже и порче.

Учет поступлений материалов в организацию ведется по фактической цене приобретения (без НДС ).

Расход или отпуск материалов в производствоПотребление производством или управленцами организации материалов со склада является их внутренним перемещением.

При выбытии материалов или их расходе в производство учёт производится методами:

В программе 1С 8.3 данные операции производятся следующими документами:

Передача в эксплуатацию (отпуск в производство) - документ "Требование накладная "

Видео по списанию материалов в производство в 1С:

Порча или утеря материалов - документ "Списание товаров ". Может быть введен на основании "Инвентаризации ", так и самостоятельно.

Списание материалов по причине порчи:

Продажа материалов - документ "Реализация товаров и услуг ", где необходимо заполнить правильно счет учета (10.01 или другой).

Продажа товаров или материалов:

Навигация по записям Добавить комментарий Отменить ответОсновная боковая панель

Видеоуроки 1С 8.3 бесплатно

Будьте в курсе новых материалов!

Последние записи за 2016 и 2015 год

Каждая работа, каждое действие в производственном процессе, будь то выпуск сгущенного молока, упаковки или другого вида продукции, или же строительство, сопровождается материальными затратами.

На протяжении календарного месяца при нормальном течении рабочего цикла приобретаются или выписываются со склада материалы, составляющие в разных отраслях от 50 до 80% от общей стоимости затрат.

Ежемесячно должно производиться списание истраченных материальных ценностей.

У неопытных людей возникают вопросы, какое количество подлежит списанию, как выглядят эти деловые бумаги, кто отвечает за правильность составления актов и проведения списания.

Приходные документыКак формируется приход материалов на подотчет? В каждой организации, неважно, сколько в ней штатных работников – 10 или 1000, есть материально ответственные лица. В строительстве это начальник участка или прораб, в производстве – сменный мастер или другой ответственный ИТР.

Все приобретаемые материалы, конструкции, детали оприходуются бухгалтером-материалистом по приходным накладным в количестве, полученном каждым материально-ответственным лицом или на склад.

Все приобретаемые материалы, конструкции, детали оприходуются бухгалтером-материалистом по приходным накладным в количестве, полученном каждым материально-ответственным лицом или на склад.

Приходный документ содержит:

При выдаче в производство со склада передаваемое количество снимается с подотчета кладовщика по требованию и актом внутреннего перемещения переходит на подотчет участка, за подписями лица, передающего и принимающего.

К концу месяца на подотчете каждого материально — ответственного лица «висит» на приходе определенное количество материальных ценностей на определенную сумму.

КоличествоСписать просто так, любое количество нельзя. для этого существуют специально разработанные нормы. Эти нормы, называемые производственными, учитывают потери при их укладке в дело, например, мука или цемент могут просыпаться и собрать их в стопроцентном объеме невозможно, или ценности жидкого свойства могут пролиться и т.п.

Для определения объема или количества подлежащих списанию материалов нужно взять объем готовой продукции, который прошел по отчетам за месяц, и определить в соответствии с производственными нормами. что и сколько может быть списано.

Это количество является установленным нормами, и списать можно ровно столько. сколько разрешено этими нормами. Если какой-либо продукт, ингредиент отсутствовал и был заменен другим, аналогичным, то это действие объяснимо и понятно, если количество другого материала адекватно по величине и стоимости.

Например, на пошив халата 54 р. потребуется ткань х/б в количестве 3,2 мп, на 100 халатов, сшитых за месяц, уйдет 320 мп ткани. Если ткань была частично заменена другой, по другой цене, то списывать придется именно тот текстиль, который был закуплен и израсходован. Отклонения в стоимости не должны быть значительными.

Материалы, которые не могут быть списаны по нормам, должны оставаться в остатке на приходе и соответствовать их наличию на складе или на производственном участке.

Различия по категориямЕсть ли разница в составлении документов на списание? Составление документов, разрешающих списание, имеет некоторые отличия .

В строительстве оформление документации несколько нюансировано. Дело в том, что при составлении акта выполненных работ по ф.2, ф.3 за месяц ключевым показателем есть объем строительных работ.

Обязательным приложением к ф.2 является ведомость ресурсов. в которой выведены материалы, уложенные в дело при выполнении вышеперечисленных работ, и есть графа с указанием стоимости, по которой ценности приняты и оплачены заказчиком строительных работ.

Списанию подлежат все эти ценности из ведомости ресурсов. Инженер – строитель, чаще всего работник производственно-технического отдела ( в небольших фирмах отделов нет, обычно есть один инженер во всех ипостасях), составляет отчет о списании материальных ценностей в сравнении с производственными нормами по ф. М-29. Этот документ вручается материально-ответственному лицу.

Бухгалтер-материалист, со своей стороны, выдает этому лицу список оприходованных на подотчет материалов. В результате работы прораба или начальника участка рождается рукописная бумага – акт на списание. Этот акт содержит:

Бухгалтер выполняет проводки. списывая с подотчета указанное в акте списания количество по цене, соответствующей номенклатурной.

В программе 1С формируется и распечатывается печатный вариант акта на списание, в котором обязательно должны быть подписи:

Последний не имеет права поставить свою подпись, пока не убедится, что количество материалов в точности соответствует нормативному их расходу по ф. М-29 и ведомости ресурсов. Здесь есть интересный момент: если списываются ценности по стоимости выше, чем получена от заказчика, то будет иметь место убыток предприятия .

В строительстве отчеты сложны еще и тем, что на определенные виды работ (например, отделочные или сантехнические) перечень ресурсов может составлять сотни номенклатур. Все эти наименования нужно внимательно отследить, чтобы списать в том периоде, когда они были израсходованы и прошли по ведомости ресурсов, а значит, оплачены заказчиком .

В документе указывается причина списания. Проверенный и подписанный всеми должностными лицами акт списания передается руководителю на утверждение, после чего бухгалтерия может формировать затратную часть по материалам за отчетный месяц.

Материалов в производствоКак написать? Списание в производственной сфере проходит несколько проще. Есть объем выпуска продукции за месяц, по нормам насчитывают, сколько и каких ресурсов израсходовано. Именно это количество и должно быть списано. Если со склада по требованиям было отпущено ресурсов больше, то остальные должны оставаться на подотчете мастера .

Этот документ передается технологу для проверки правильности применения норм расхода, после согласования бумага отправляется в бухгалтерию на формирование печатного акта.

Как и в строительстве, в производстве акт списания составляется на основании первичных рукописных документов. Подлежащие списанию ресурсы включаются в акт списания по учетной стоимости. Акт подписывает мастер, бухгалтер, утверждает руководитель (при наличии визы технолога).

Итоговая сумма составляет сумму затрат на производство по статье «материалы».

Списание следует производить ежемесячно. Доля затрат влияет на себестоимость единицы выпуска продукции. Материальные ресурсы составляют львиную долю затратной части баланса. свободный остаток средств называют прибылью предприятия и облагают налогом на прибыль.

Несвоевременно проведенное списание искажает не только отчетность по себестоимости. но и ведет к нарушению структуры расходов и доходов, что влияет на верность налогообложения. а это уже преступно и наказуемо .

ИтогиРабота по списанию материалов на любом производстве должна проводиться систематически, грамотно и аккуратно, с большим вниманием и пониманием. Нерадивому работнику не придет в голову вопрос, почему двукомпонентый материал списывается не в равных долях от каждого из компонентов, почему специально приобретенный для определенной работы ресурс не «ушел» в списание, а «завис» на подотчете .

Эти вопросы должны быть заданы мастеру, технологу, тогда не будет искажен показатель себестоимости. и на приходе не будут скапливаться уже израсходованные материалы, которые не будет повода списать в последующие отчетные периоды и нельзя будет предъявить при инвентаризации .

Человеческий фактор остается важным моментом при любом производстве, именно поэтому нужно ценить не только рабочего с умелыми руками, но и бухгалтера, инженера, мастера со светлой головой.

Видео-урок по списанию материалов в программе 1С:

Акт списания горюче смазочных материалов образец

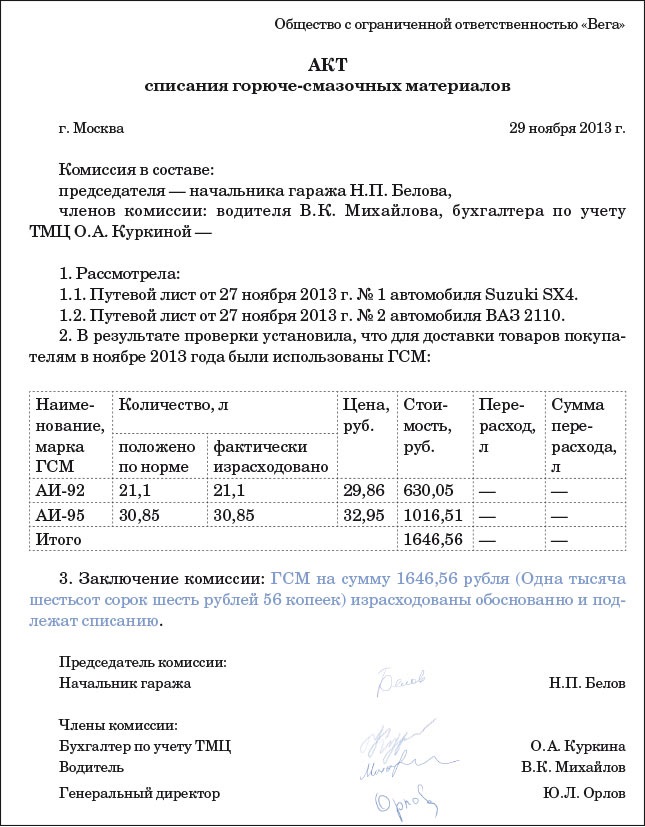

Как составить акт на списание ГСМ?Организации, использующие для осуществления своей деятельности какой-либо транспорт, имеют право списать затраты на ГСМ в расходы и в дальнейшем уменьшить на сумму этих расходов базу для расчета налога на прибыль. Списать ГСМ в расходы организация может на основании путевого листа и акта на списание. В данной статье разберемся, как составить акт на списание ГСМ. Образец данного документа можно скачать в конце статьи.

Образец путевого листа легкового автомобиля смотрите здесь. грузового – в этой статье. автобуса - здесь .

Форма акта на списание ГСМ произвольная, представленный ниже образец – это примерный вариант того, как можно оформить бланк акта, его можно дополнить своими данными и реквизитами.

Нормы расхода топлива устанавливаются приказом на списание ГСМ .

Акт списания ГСМ образец заполнения:При выходе на рабочую смену каждый водитель получает в подотчет ГСМ либо наличные средства для его приобретения, по окончании смены водитель должен отчитаться о потраченных средствах.

Списание ГСМ происходит по установленным в организации нормам. Можно использоваться нормы, разработанные Минтрансом, а можно самостоятельно определить нормы и утвердить их распорядительным документом.

Списание ГСМ должно вестись по каждому подотчетному лицу, то есть по каждому водителю на основании путевого листа, который выдается водителю на каждую рабочую смену.

После чего данные путевых листов отражаются в акте. Если организация небольшая, то расходы топлива по каждому водителю можно отразить прямо в акте, если же предприятие крупное и имеет приличное количество автотранспорта, то к акту можно, например, составить справку-расчет, в которой уже привести расход ГСМ по каждому подотчетному лицу.

Примерная форма акта на списание ГСМ представлена ниже, в ней необходимо заполнить данные по своей организации:

Подписать акт на списание ГСМ должны все члены комиссии, в том числе водитель.

Периодически проводятся контрольные замеры расхода топлива, при этом оформляется акт контрольного замера, который можно скачать здесь .

Скачать акт на списание образец заполнения - ссылка.

Акт на списание ГСМНа основании акта списания ГСМ организация может определить свои расходы на горюче-смазочные материалы. Это «классические» расходы на бензин, тормозную жидкость, масла и так далее – словом, расходы на те материалы, без которого невозможно нормальное обслуживание транспорта.

Подсчитать расходы на ГСМ важно, чтобы вычесть их из прибыли и таким обрзаом уменьшить сумму налогов. При этом при списании нужно опираться на принятые нормативы.

Списание ГСМ происходит на основании двух видов документов. Это:

Образец акта на списание ГСМ

Составление акта поручается специально созданной комиссии. Единой формы для оформления акта не существует, поэтому комиссия может создать удобные для них бланки, приспособлены к конкретной ситуации. Но при этом не следует забывать о некоторых сведениях, которые обязательно должны содержаться в акте, иначе он не будет иметь силы документа. В акте должны быть указаны сведения:

Последний пункт можно представить в виде списка, таблицы, диаграммы или любом другом доступном для понимания виде.

Акт заверяется подписями членов комиссии и водителя.

Списание ГСМ может производиться по каждому водителю, тогда на каждого потребуется составить свой акт. Если же включить их в один документ, то нужно расписать, сколько ГСМ потратил каждый, и приложить эти сведения в форме дополнения к акту.

Сведения о затраченных ГСМ берутся из путевых листов, которые каждому водителю выдаются в начале смены. Они заполняют их в течение дня и сдают в бухгалтерию вместе с авансовым отчетом – документом, в котором фиксируется, как были потрачены наличные деньги, выданные на горючее.

Бланк акта на списание ГСМ скачать (Размер: 32,0 KiB | Скачиваний: 445)

Устарел бланк или статья? Пожалуйста нажми!

Акт на списание ГСМАкт на списание ГСМ составляется в том случае, если организации необходимо списать расходы на обслуживание и использование транспортных средств. Примерный образец оформления акта на списание ГСМ предлагаем скачать в конце статьи.

Если организация имеет на своем балансе транспортное средство, то расходы на ее обслуживание она имеет право списать в расходы организации и учесть их при исчислении налогооблагаемой прибыли. Расходы на транспорт включают в себя затраты на топливо, различные жидкости и масла, иначе именуемые горюче-смазочные материалы (ГСМ).

Списание ГСМ происходит по установленным на предприятии нормам, эти нормы могут быть рассчитаны организацией самостоятельно, а могут браться и утвержденные Минтрансом нормативы. Нормы должны быть прописаны в приказе организации о списании ГСМ, образец которого можно скачать здесь .

Для того чтобы списать затраты на топливо достаточно путевого листа, в котором указывает расход топлива за рабочую смену.

Для списания прочих жидкостей и масел, как правило, составляется акт списания. Топливо может быть также включено в бланк акта.

Данный документ не имеет утвержденный формы, организация самостоятельно решает, как она будет списывать ГСМ и с помощью каких документов.

На заметку! Возможно вам также пригодятся и другие документы, связанные с автотранспортом: акт приема-передачи автомобиля - скачать образец и акт списания автотранспортного средства форма 4а - скачать. на списание материалов - образец. материальных запасов - образец .

Образец акта на списание ГСМОформить бланк акта можно так, как это угодно организации, форма акта - произвольная.

Для составления акта должна быть создана комиссия, которая на основе имеющихся путевых листов и установленных на предприятии норм расхода топлива и прочих смазочных материалов, делает списание ГСМ в расходы.

Состав комиссии прописывается в бланке акта, все члены комиссии, указанные в документе, должны его подписать.

В бланке также нужно указать:

Последний пункт можно оформить в виде таблицы, где последовательно привести перечень используемых за отчетный период ГСМ. Пример оформления таблицы можно посмотреть в образце акта, который можно скачать ниже.

Оформленный бланк акта на списание ГСМ дается также водителю на подпись.

Составленный таким образом документ передается руководителю организации для утверждения.

Водителю на покупку ГСМ обычно выдаются наличные деньги под отчет, при этом водитель должен оформить и сдать авансовый отчет форма АО-1 .

Образец оформления акта списания ГСМ можно скачать по ссылке.

Акт на списание ГСМАкт списания ГСМ – это документ, на основании которого организация списывает расходы на горюче-смазочные материалы. В конце статьи можно скачать примерный образец оформления акта.

Если у организации имеется какой-либо транспорт, то она сталкивается с необходимостью учитывать расходы на обслуживание этого транспорта, к которым относятся расходы на топливо, тормозные и прочие жидкости, масла. Эти расходы организация может учесть при расчете налога на прибыль.

При списании горюче-смазочных материалов и топлива нужно учитывать принятые на предприятии нормативы.

Списать ГСМ организация может на основании путевых листов и акта на списание ГСМ. Путевые листы помогают оценить расход топлива и соотнести его с расстоянием, которое проехал транспорт. С помощью акта на списание обычно списываются масла и жидкости, необходимые для бесперебойной работы автомобиля.

Периодически проводятся контрольные замеры топлива для сверки фактического расхода с нормативным, при этом этом составляется акт контрольного замера топлива .

Акт на списание ГСМ составляется комиссией, которую назначает руководитель организации.

На заметку! Возможно вам также будут интересны следующие документы, связанные с автотранспортом: акт приема-передачи автомобиля - скачать. акт списание транспортного средства ОС-4а - скачать. приказ на списание ГСМ .

Образец акта на списание ГСМУтвержденной формы нет, поэтому организация имеет право самостоятельно разработать себе удобный бланк. Составляя бланк акта на списания ГСМ, нужно помнить о некоторых реквизитах, без которых данный документ утратит свой смысл.

Что нужно прописать в бланке акта?

Последний пункт может быть оформлен в любом виде: в виде таблицы, списком, простым текстом.

Примерный образец акта можно посмотреть ниже. Его можно корректировать в соответствии с нуждами конкретной организации.

Акт обычно составляется по итогам месяца.

Все члены комиссии и водитель должны подписать бланк акта списания.

Учет ГСМ может вестись по каждому водителю, соответственно, и акт можно составлять по каждому водителю отдельно, а можно оформить на всех водителей сразу в виде приложения к акту.

Как правило, водителю на покупку ГСМ выдаются наличные деньги под отчет. О потраченных суммах водитель должен отчитаться с помощью авансового отчета, образец которого можно скачать здесь .

Выходя в начале рабочей смены в рейс водитель получает путевой лист, который он должен заполнить по окончании рабочего дня и сдать в бухгалтерию организации.

Скачать образец акта списания ГСМ – ссылка.

Акт списания ГСМВозможно Вам это подойдет, так как учреждения вправе самостоятельно утверждать нормы списания ГСМ. Как правило, они действуют в отношении тех транспортных средств, для которых законодательно они не установлены. При этом они должны быть разумны и аргументированы. Доводом в пользу собственных норм может стать акт замера расхода топлива. Он показывает фактическое потребление бензина. Вдобавок повышенный расход или километраж любой шофер объяснит массой причин: необходимостью объездов, пробками, особенностями двигателя и т.п.

Образец акта замера расхода топлива

(фамилия, имя, отчество, должность не менее трех человек, один из них -

составила настоящий акт о том, что ею 13 марта 2008 г. произведен

контрольный замер расхода топлива на автомобиль ________________ (марка),

государственный номер _______________ пробегом на расстояние ______________

по маршруту ______________________________________________________________.

В ходе замера установлено:

На начало контрольного замера в баке было _________________________________

(цифрами и прописью) литров бензина марки ______________________.

На конец замера __________________________________ (цифрами и прописью) км.

Итого пробег во время замера составил ____________________________ (цифрами

В результате контрольного замера определен расход (при нормальных условиях)

топлива на 1 км пробега ______________________________ (цифрами и прописью)

и на 100 км пробега ______________________________ (цифрами и прописью) км.

Дата, подписи представителей комиссии, расшифровки подписей.

Boyupshich Сообщений: 14 Зарегистрирован: 18 окт 2011, 06:25

Списание ГСМ в производство по каждому конкретному автомобилю может осуществляться двумя способами:

1. По нормам расхода, утвержденным руководителем предприятия. Такие нормы устанавливаются с учетом марки, модификации эксплуатируемых автомобилей, степени износа, условий работы и т.д. Или же можно использовать Нормы расхода топлив и смазочных материалов на автомобильном транспорте, которые утверждены Распоряжением Минтранса России от 14.03.2008 N АМ-23-р.

2. На основании данных о фактически выработанном топливе. При этом остатки топлива в баках автотранспортных средств необходимо ежемесячно подтверждать актом о снятии остатков, то есть путем инвентаризации.

Основным документом для учета использования ГСМ являются путевые листы, оформленные в установленном порядке за отчетный период, а также требования-накладные на получение масел с отметкой о пробеге автомобиля с момента последней заправки.

Документами первичного учета работы грузового автомобиля помимо форм N N 4-С и 4-П являются товарно-транспортные накладные при перевозке товарных грузов, номера которых вписываются в путевой лист, а один экземпляр этих товарно-транспортных накладных прикладывается к путевому листу.

Списание ГСМ, использованных в отчетном периоде для профилактики и ремонта автомобилей, производится на основании утвержденных норм на такие виды работ лимитно-заборных карт, накладных на отпуск ГСМ или актов на проведение таких работ, утвержденных руководителем предприятия.

Пример. ООО "Х" владеет легковым автомобилем. Приказом руководителя предприятия для автомобиля ВАЗ-2109 установлена следующая норма расхода топлива - 10 литров на 100 км пробега. Согласно путевому листу пробег автомобиля составил за день 220 км.

Водителю автомобиля было выдано под отчет 1000 руб. на приобретение бензина. Он представил в бухгалтерию авансовый отчет, в котором указано, что все деньги потрачены на покупку 40 л бензина марки Аи-95. К отчету приложен кассовый чек АЗС на сумму 1000 руб.

Руководствуясь утвержденной нормой, бухгалтерия рассчитала объем выработанного за день бензина: 10 л. 100 км x 220 км = 22 л. Водителем же в путевом листе было указано, что израсходовано 24 л бензина. Стоимость израсходованного бензина составит: 1000 руб. 40 л x 24 л = 600 руб.

В бухгалтерском учете ООО "Х" были сделаны следующие проводки:

Дебет счета 71 "Расчеты с подотчетными лицами"

Кредит счета 50 "Касса"

1000 руб. - выдано водителю под отчет для приобретения бензина

Дебет счета 10 "Материалы", субсчет 3 "ГСМ",

Кредит счета 71 "Расчеты с подотчетными лицами"

600 руб. - оприходовано 40 л приобретенного на АЗС бензина марки Аи-95

Дебет счета 26 "Общехозяйственные расходы"

Кредит счета 10 "Материалы", субсчет 3 "ГСМ",

600 руб. - списано в производство 24 литра бензина марки Аи-95.

В примере фактический расход топлива, то есть указанный водителем в путевом листе, оказался больше, чем норма, установленная руководителем предприятия. Здесь важно определить, что же произошло: хищение или неверное определение нормы. Для этого предприятие должно провести экспертизу автомобиля и при необходимости пересмотреть нормы расхода топлива.

Ну а если все-таки окажется, что водитель умышленно искажал данные о расходе топлива, предприятие вправе взыскать с него ущерб в полном размере (ст. 238 ТК РФ).

Boyupshich Сообщений: 14 Зарегистрирован: 18 окт 2011, 06:25

Пример. продолжение предыдущего примера В результате проведенной экспертизы оказалось, что водитель ООО "Х" завысил данные о расходе бензина на 2 литра. Стоимость одного литра бензина составила 25 руб.

В бухгалтерском учете ООО "Х" были сделаны следующие записи:

Дебет счета 26 "Общехозяйственные расходы"

Кредит счета 10 "Материалы", субсчет 3 "ГСМ",

50 руб. (2 л x 25 руб.) - сторнирована стоимость излишне списанного бензина

Дебет счета 94 "Недостачи и потери от порчи ценностей"

Кредит счета 10 "Материалы", субсчет 3 "ГСМ",

50 руб. - учтена недостача бензина

Дебет счета 73 "Расчеты с персоналом по прочим операциям", субсчет 2 "Расчеты по возмещению материального ущерба",

Кредит счета 94 "Недостачи и потери от порчи ценностей"

50 руб. - недостача отнесена на водителя

Дебет счета 50 "Касса"

Кредит счета 73 "Расчеты с персоналом по прочим операциям", субсчет 2 "Расчеты по возмещению материального ущерба",

50 руб. - сумма недостачи внесена в кассу организации.

Расходы на содержание служебного транспорта, в том числе затраты на приобретение ГСМ, включаются в состав прочих расходов организации (пп. 11 п. 1 ст. 264 НК РФ). Если организация использует автотранспорт в основной деятельности, то расходы на приобретение топлива отражаются в составе материальных расходов, связанных с производством и реализацией (пп. 2 п. 1 ст. 254 НК РФ).

Для целей налогообложения расходы на бензин не нормируются и учитываются в полном объеме. Обязательными условиями признания расходов в целях налогообложения прибыли являются их экономическая обоснованность, документальное подтверждение и направленность на получение дохода (п. 1 ст. 252 НК РФ).

Особое внимание следует обратить на заполнение строк показаний спидометра на начало и конец дня, величины пробега, количества и целей поездки. Неправильно или не полностью оформленные путевые листы могут привести к разногласиям с налоговыми органами по поводу обоснованности включения затрат по ГСМ в расходы.

В этом случае организации придется обратиться к Постановлению ФАС Московского округа от 30.08.1999 N КА-А40/2683-99, в котором указано, что нарушение организацией порядка заполнения путевых листов не является основанием для применения к ней налоговых санкций, поскольку расходы организации по эксплуатации автомобилей подтверждены.

Boyupshich Сообщений: 14 Зарегистрирован: 18 окт 2011, 06:25