Рейтинг: 4.9/5.0 (1884 проголосовавших)

Рейтинг: 4.9/5.0 (1884 проголосовавших)Категория: Бланки/Образцы

Дефектная (дефектовочная) ведомость представляет собой главный документ, который заполняют в случае обнаружения на помещениях, товаре или прочих изделиях любого брака, дефектов или недостатков.

Дефектная ведомость образец на ремонт автомобиляПроизвести осмотр автомобиля для выявления на нем дефектов имеет право только лицо, имеющее специальное разрешение. После тщательной проверки бланк, заполненный ответственным лицом, подписывают две стороны: покупатель или владелец и специалист. Дефектовочная ведомость образец на ремонт автомобиля для правильного заполнения можно бесплатно скачать через сайт Правительства РФ.

Что это?Чаще всего недостатки на сооружениях или товаре обнаруживаются при эксплуатации или тщательной проверке качества, после чего приходится производить ремонтные работы. Документ несет в себе всю информацию, касающуюся изъянов, которые следует устранить.

Как составить?Форма составления описи дефектов утверждается отдельно каждым предприятием, но некоторые пункты следует включать обязательно. К ним относятся:

Не имеет значения, на территории какого государства составляется ведомость, перечень требований к ней почти идентичен в таких странах, как Россия, Казахстан, Украина и Беларусь.

Дефектная ведомость образец на ремонт помещенийСтроительные работы, которые проводятся после составления дефектовочного документа, организация должна выполнить по специальному плану. При этом, с ней заключается договор на выполнение строительных мер.

В строительстве, кровли, на ремонтные работыФорма простой ведомости для основных незначительных видов строительных работ мало чем отличается от такого же документа на ремонт автомобиля. К таким видам мер относят ремонт мягкой кровли (крыши) и т.д.

ДВ для строительных работ заполняют исключительно после проведения технической экспертизы. Также документ должен иметь такие обязательные пункты:

Дефектовка перед значительными видами работ, таких как капремонт, предполагает описание и учет всех неполадок, которые необходимо устранить. Документ нужен даже при выполнении ремонта хозспособом. Чаще всего такая необходимость возникает после затопления квартиры, пожара, во время ремонта в детском саду, школе, при ремонте дорог возле построек, автодороги и если нужна новая электрика и т.д.

Дефектная ведомость образец скачать можно здесь:

Чаще всего для описания дефектов специалистам приходится оформлять ворд документ, в котором должна использоваться таблица с перечнем всех необходимых работ.

Дефектная ведомость образец на ремонт оборудованияОформление ДВ необходимо, когда поставщику требуется сообщить о наличии изъянов на оборудовании.

Дефектная ведомость на списание запчастей образец можно скачать бесплатно через интернет. Пример можно получить в любом формате: фото, документ ворд и т.д.

Контроль всех этапов производства позволяет избежать существенного брака, но случаются ситуации, когда какой-либо элемент имеет дефект. Выявлять неисправность материальных ценностей могут как конечные потребители, так и поставщик или подразделение контроля качества предприятия-производителя. ДВ позволяет заранее подсчитать и учесть все расходы, которые в дальнейшем будут необходимы для того, чтобы материальным ценностям вернули прежний вид и функциональное состояние.

Зачем нужна?Акт необходим, если при эксплуатации станочного оборудования, электро приборов, отопительного котла и других видов товаров, потребитель или продавец заметил какой-либо недостаток. Тогда документ отравляется производителю, чтобы он исправил визуальный или функциональный недостаток. При этом брак, допущенный в момент производства, должен исправляться бесплатно.

Похожее

Отремонтировать вышедший из строя автомобиль, экскаватор, грейдер и т. д. можно, обратившись в специализированную фирму, либо собственными силами строительной организации. Какими документами необходимо обосновать произведенные затраты в каждом из этих вариантов? Какие претензии чаще всего предъявляют инспекторы, проводящие налоговую проверку?

Ответы на эти вопросы – в данной статье.

Ремонт выполняет сторонняя компания

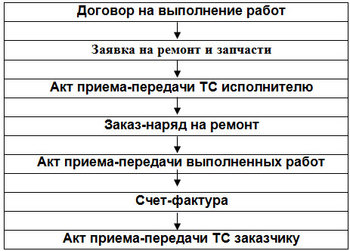

Законодательством не определен перечень документов, которые нужно составить в этом случае, поэтому имеются некоторые отличия в составе документов, применяемых фирмами, выполняющими работы по ремонту и обслуживанию автомобилей и спецтехники. Как правило, стороны заключают договор, например на год, и по мере необходимости отправляют технику в ремонт. Предварительная стоимость работ по ремонту и необходимых запасных частей фиксируется в заявке на ремонт. Факт сдачи машины в ремонт подтверждается актом приема-передачи транспортного средства исполнителю (в нем указываются комплектность автотранспортного средства, видимые наружные повреждения и дефекты и т. д.). Окончательная стоимость фактически выполненных работ и использованных запасных частей и материалов указывается в заказе-наряде, на основании которого составляются акт приема-передачи выполненных работ и счет-фактура. Возврат автомобиля стройфирме удостоверяется актом приема-передачи транспортного средства заказчику.

Для наглядности представим вышесказанное в виде блок-схемы.

Однако это не единственно возможный способ оформления взаимоотношений со специализированной компанией. Иногда стороны не заключают договор. Бывает, что заказ-наряд одновременно является актом приемки-передачи выполненных работ. Случается, что отдельно оформляются приобретение запчастей и заказ-наряд на выполнение работ по ремонту. Словом, варианты допустимы, что не должно негативно влиять на возможность признания расходов на ремонт и техническое обслуживание автомобилей и спецтехники для целей как бухгалтерского, так и налогового учета.

Для бухгалтера важно, чтобы имеющиеся у строительной организации документы подтверждали факт несения расходов по оплате ремонтных работ и использования автомобиля в хозяйственной деятельности, направленной на получение доходов, облагаемых НДС. При выполнении этих требований инспекторы не смогут лишить вас права признать затраты в составе расходов, учитываемых при исчислении налога на прибыль, и принять к вычету предъявленный исполнителем НДС. А если решение по результатам налоговой проверки принято не в пользу организации, не стоит торопиться перечислять в бюджет начисленные контролерами суммы. Нужно идти в суд и отстаивать право на получение налоговой экономии. Арбитры не столь придирчивы к документальному оформлению и при рассмотрении споров во главу угла ставят не формальности, а факты (осуществления расходов и использования техники в основной деятельности). Например, ФАС ПО (Постановление от 09.09.2008 № А57-7577/07) отклонил довод инспекции о ненадлежащем подтверждении расходов в связи с отсутствием договора, заключенного со специализированной фирмой, производившей ремонт, и непредставлением дефектных ведомостей. Судьи решили, что представленные предприятием заказы-наряды, акты выполненных работ, счета свидетельствуют о выполнении работ по ремонту автомобилей.

В другом случае (см. Постановление ФАС ЗСО от 15.02.2010 № А81-3471/2009 ) инспекторы поставили под сомнение реальность операций по ремонту автосамосвалов и экскаваторов и добросовестность налогоплательщика. Арбитры, изучив представленные документы (договоры на ремонт техники, сметы стоимости ремонта, дефектные ведомости, акты о приеме-сдаче отремонтированных объектов, путевые листы и др.), пришли к выводу, что расходы, понесенные организацией на оплату работ по ремонту техники, носят производственный характер, указанная техника использовалась в основной деятельности (при производстве строительных работ). Ремонт техники вызван наличием повреждений, неполадок, что подтверждается дефектными ведомостями. Необходимые узлы и агрегаты заменены и установлены на соответствующих машинах.

И еще один нюанс, касающийся необходимости составлять унифицированную форму ОС-3. Некоторые налоговые инспекторы, исключая расходы на ремонт, обосновывают свое решение отсутствием у налогоплательщика названной формы. Налоговики отмечают: поскольку для строительной организации – заказчика ремонтных работ автотранспортное средство является основным средством, его передача-приемка из ремонта должна осуществляться по унифицированной форме ОС-3, утвержденной Постановлением Госкомстата РФ от 21.01.2003 № 7 .

Напомним, Указаниями по применению и заполнению форм первичной учетной документации по учету основных средств предусмотрено, что форма ОС-3 применяется для оформления и учета приема-сдачи объектов основных средств из ремонта, реконструкции, модернизации. Ее подписывают члены приемочной комиссии или лицо, уполномоченное на приемку объектов основных средств, а также представитель организации (структурного подразделения), проводившей ремонт, реконструкцию, модернизацию, утверждает руководитель организации или уполномоченное им лицо, затем документ сдается в бухгалтерию. Если ремонт, реконструкцию и модернизацию выполняет сторонняя организация, акт составляется в двух экземплярах. Первый экземпляр остается в организации, второй передается фирме, проводившей ремонт, реконструкцию, модернизацию. Данные о ремонте, реконструкции, модернизации вносятся в Инвентарную карточку учета объекта основных средств (форма № ОС-6).

И в таких случаях с инспекторами можно поспорить. Нередко этот аргумент суды также признают неубедительным. Например, ФАС ВСО в Постановлении от 08.02.2011 № А69-564/2010 указал: поскольку текущий ремонт и техобслуживание автотранспортных средств осуществляются в процессе эксплуатации автомобиля без его остановки на длительное время, в данных случаях достаточно составить акт выполненных работ в произвольной форме, который в соответствии со ст. 753 ГК РФ подпишут обе стороны.

Исходя из положений гл. 37 «Подряд» ГК РФ законодательством не установлена форма документа, подтверждающего работы по ремонту и техобслуживанию, а также в нем нет требования о подтверждении таких расходов актом по форме ОС-3. Таким образом, в случае когда на основании документов, оформляемых сторонами договора в подтверждение выполняемых исполнителем работ (в том числе актов принятия результата работ, заказов-нарядов, заявок на осуществление работ, иных документов, предусмотренных договором), возможно установить объект имущества, в отношении которого осуществлялись ремонтные работы, а также объем работ, данные документы являются достаточным основанием отражения расходов по ремонту основного средства.

Примечательно, что в рассматриваемом ФАС ВСО случае нарушителем было Управление ФНС, а претензии ему предъявил Росфиннадзор, настаивавший на том, что налоговики ненадлежащим образом израсходовали бюджетные средства. Как видим, суд не согласился с мнением контролирующего ведомства и указал, что доказательством надлежащего расходования бюджетных средств могут являться любые первичные бухгалтерские документы, позволяющие достоверно установить их отношение к ремонту конкретных транспортных средств и его оплате.

Однако вернемся к налоговым спорам и в качестве примера приведем выдержку из Постановления ФАС ВВО от 10.09.2009 № А82-1209/2008-99. В этом случае ИФНС отказала организации в признании расходов на ремонт ввиду отсутствия актов формы ОС-16 и ОС-3, а также записей в инвентарных карточках формы ОС-6. Рассуждали арбитры так.

В соответствии с Указаниями по применению и заполнению форм первичной учетной документации по учету основных средств прием, перемещение объектов основных средств внутри организации, включая проведение реконструкции, модернизации, капитального ремонта, а также их выбытие или списание отражаются в инвентарной карточке формы ОС-6 на основании соответствующих документов. В рассматриваемом случае был произведен текущий ремонт двигателей, при котором не требуется внесение записей в инвентарную карточку.

Акт о выявленных дефектах оборудования по форме ОС-16 составляется на дефекты оборудования, выявленные в процессе монтажа, наладки или испытания, а также по результатам контроля. Указанный документ не был представлен налогоплательщиком, поскольку необходимость ремонта вызвана иными причинами, а именно большой степенью износа двигателя и перерасходом топлива, и подтверждена документами, включенными в материалы дела.

Акт формы ОС-3 применяется для оформления и учета приема-сдачи объектов основных средств из ремонта, реконструкции, модернизации. Однако в данном случае производился ремонт части основного средства – двигателя, при этом выбытие самих основных средств для ремонта не происходило, поэтому составлять указанный акт не требовалось.

Подведем итог. Отсутствие каких-либо документов еще не повод для исключения затрат из состава расходов, учитываемых в целях налогообложения прибыли, и не основание для отказа в вычете «входного» НДС. Расходы на ремонт можно подтвердить самыми разными документами.

Ремонт собственными силами стройфирмы

При таком способе проведения ремонта претензий к документальному подтверждению расходов еще больше. Обратимся к конкретным примерам, чтобы выяснить точку зрения налоговых инспекторов и позицию судов.

ПостановлениеФАС ЦО от 28.04.2011 №А35-6355/2010. В целях поддержания арендованных транспортных средств в надлежащем состоянии налогоплательщик приобретал запасные части на автомобили, которые приходовались на склад, о чем свидетельствуют приходные ордера.

По мере возникновения необходимости проведения ремонта издавались приказы на списание запчастей на текущий ремонт автомашин. В соответствии с такими приказами и на основании требований-накладных со склада водителям выдавались запчасти.

При этом налогоплательщик вел журнал учета использованных запчастей для ремонта автомобилей, в нем указывались сведения о марке и номере автомобиля, на который была установлена запасная часть, о наименовании запчасти, ее количестве и цене, а также ФИО водителя и его подпись.

Суд решил, что такой порядок оформления документов позволяет определить, какие именно запчасти и на какой автомобиль были установлены. Поэтому арбитры отклонили довод налогового органа о необходимости составления дефектных ведомостей и актов на списание запасных частей.

Постановление ФАС ЗСО от 15.12.2008 №Ф04-7695/2008 (17399-А45-25). Исключив расходы на ремонт, инспекторы указали, что затраты отражены не в регистрах налогового учета, а в калькуляционных ведомостях, которые не являются первичными бухгалтерскими документами.

Арбитры исходили из того, что гл. 25 НК РФ не установлены формы документов, являющихся первичными в целях начисления налога на прибыль. Не определены такие формы для целей признания расходов на ремонт и правилами бухгалтерского учета.

На основании учетной политики организации ремонт объектов основных средств производится в соответствии с планом и оформляется соответствующими документами (дефектная ведомость, утвержденная смета, заказ, акт выполненных работ).

В связи с отсутствием унифицированной формы для определения статей затрат и планируемой стоимости ремонта использовалась калькуляционная ведомость, в которой суммировались расходы на ремонт конкретного объекта основных средств.

Необходимость проведения ремонтных работ подтверждена дефектной ведомостью, которая составляется на каждый объект основных средств, подлежащий ремонту.

Фактические расходы на ремонт объекта основных средств подтверждаются актом приема-сдачи отремонтированных объектов основных средств (унифицированная форма).

На основании перечисленных обстоятельств суд встал на сторону налогоплательщика.

Постановление Девятого арбитражного апелляционного суда от 02.08.2010 № 09АП-15448/2010-АК . Инспекция указала, что организация включила в состав расходов в целях налогообложения прибыли стоимость запасных частей, использованных для ремонта автотранспортных средств, без документов, подтверждающих необходимость ремонта и его выполнение, факт использования тех или иных запасных частей, замену автошин и связь произведенных расходов с деятельностью, направленной на получение дохода. В обоснование своей позиции ИФНС сослалась на отсутствие документов, предусмотренных постановлениями Госкомстата РФ от 28.11.1997 № 78 и от 21.01.2003 № 7 .

Данный довод судьи отклонили, обратив внимание на следующее. Материалами дела установлено, что для осуществления деятельности по оказанию автотранспортных услуг у организации имеются числящиеся на балансе основные средства, в том числе автомашины.

Для проведения текущего ремонта автомобилей предприятие располагает ремонтным боксом, местом хранения запасных частей, имеет штат соответствующих работников, что подтверждается материалами налоговой проверки.

Необходимость проведения текущего ремонта устанавливается на основании ежедневного осмотра автомобилей и жалоб водителей. Проведение текущего ремонта подтверждает механик.

Указанные обстоятельства подтверждены включенными в материалы дела приходными ордерами, товарными накладными, требованиями-накладными, актами технического осмотра автомобиля, заявками, ведомостями на установку запасных частей, сертификатом соответствия запчастей.

Списание использованных запасных частей для текущего ремонта производилось по унифицированной форме М-11, что инспекцией не оспаривалось.

Необходимость и объем произведенных текущих ремонтов инспекцией также не поставлена под сомнение.

Дефектная ведомость, на которую сослался налоговый орган, не предусмотрена в альбомах унифицированных форм. Отражение текущего ремонта в карточках формы ОС-6 не предусмотрено законодательством о бухгалтерском учете.

При таких обстоятельствах совокупность представленных организацией документов подтверждает обоснованность списания в расходы стоимости использованных запасных частей.

Постановление ФАС ЗСО от 05.03.2007 №Ф04-231/2007 (31203-А70-25). Основной аргумент инспекторов: отсутствуют дефектные ведомости. Вывод суда: законодательством не предусмотрено обязательное составление дефектных ведомостей в целях подтверждения обоснованности затрат на содержание и ремонт автомобиля.

Приведенные судебные акты наглядно свидетельствуют о том, что инспекторы при желании всегда найдут повод для исключения затрат на ремонт из состава расходов, уменьшающих налоговую базу по налогу на прибыль, и отказа в применении вычета «входного» НДС. Однако, поскольку суды встают на сторону добросовестных налогоплательщиков, есть смысл обращаться в суд и отстаивать право на налоговую экономию.

Рассмотрим еще одну показательную ситуацию, изложенную в Постановлении Девятого арбитражного апелляционного суда от 30.06.2011 № 09АП-14258/2011-АК. Организация своими силами отремонтировала принадлежащие ей на праве собственности объекты основных средств, используемые в основной деятельности. Контролерам были представлены:

Как вы думаете, на что сослались налоговики, начислив недоимку по налогу на прибыль и НДС (при наличии у фирмы такого объемного пакета подтверждающих документов)? Инспекторы решили, что, во-первых, ремонт следовало проводить в сервисном центре, во-вторых, при отсутствии актов по форме КС-3 расходы являются неподтвержденными.

Налогоплательщик обратил внимание арбитров на то, что налоговый орган в ходе проверки не затребовал акты по форме КС-3, поэтому они были представлены непосредственно в суд.

И, конечно, весьма предсказуемой является отмена судом решения ИФНС о доначислениях.

Если для выполнения ремонта производилось перемещение техники из одного структурного подразделения организации в другое (например, со стройплощадки в ремцех), налоговики могут потребовать еще и накладную на внутреннее перемещение объектов основных средств по форме ОС-2. Вместе с тем, по мнению автора, ее отсутствие не помешает суду поддержать налогоплательщика.

О дефектной ведомости особо

На конкретных примерах мы показали, что дефектная ведомость, по мнению налоговиков, является обязательным документом, причем независимо от способа, которым производился ремонт: силами организации или специализированной фирмы (например, автосервиса). Тем не менее обязанность ее составления законодательством не установлена, что позволяет судам признавать требования инспекций необоснованными. Следовательно, выбор остается за организацией: оформлять дефектные ведомости или защищаться от предъявленных инспекторами претензий в арбитражном суде.

Для подавляющего большинства случаев форма дефектной ведомости не утверждена. поэтому налогоплательщик вправе разработать ее самостоятельно и предусмотреть обязанность ее применения в приказе об учетной политике.

Итак, организация может «изобрести» собственную форму дефектной ведомости или воспользоваться одной из существующих, например рекомендованной одним из ведомств для организаций соответствующей отрасли. В частности, в Методических рекомендациях по разработке учетной политики в сельскохозяйственных организациях (утверждены Минсельхозом РФ 16.05.2005) представлены примерные формы ведомости дефектов оборудования и акта о выявленных дефектах оборудования (машин, зданий и сооружений). Кроме того, форма дефектной ведомости имеется в Рекомендациях по экспертному обследованию грузоподъемных машин. Общие положения. РД 10‑112‑1‑04 (одобрены Федеральной службой по технологическому надзору, протокол от 26.04.2004). Еще один вариант дефектной ведомости содержится в Письме Минсельхоза РФ от 10.11.2009 № АС-05-54/7018 .

Представляем один из возможных, по мнению автора, вариантов дефектной ведомости:

Об определениях и пояснениях

Некоторые бухгалтеры испытывают трудности в понимании отдельных терминов. Разобраться поможет ГОСТ 18322-78 «Система технического обслуживания и ремонта техники. Термины и определения» (утвержден Постановлением Госстандарта СССР от 15.11.1978 № 2986 ). В соответствии с этим документом:

– капитальным признается ремонт, выполняемый для восстановления исправности и полного или близкого к полному восстановления ресурса изделия (автомобиля, спецтехники) с заменой или восстановлением любых его частей, включая базовые. При этом значение близкого к полному ресурсу устанавливается в нормативно-технической документации;

– текущим является ремонт, выполняемый для обеспечения или восстановления работоспособности изделия и состоящий в замене и (или) восстановлении отдельных частей;

– техническое обслуживание включает регламентированные в конструкторской документации операции для поддержания работоспособности или исправности изделия в течение его срока службы. В техническое обслуживание могут входить мойка изделия, контроль его технического состояния, очистка, смазывание, крепление болтовых соединений, замена некоторых составных частей изделия (например, фильтрующих элементов), регулировка и т. д.

Напомним, Указаниями по применению и заполнению форм первичной учетной документации по учету основных средств предусмотрено, что сведения о проведенном капитальном ремонте должны отражаться в унифицированной форме ОС-6 «Инвентарная карточка учета объекта основных средств».

Предполагается, что поломки устраняются не по гарантии.

Постановлением ФАС МО от 17.11.2010 № КА-А40/13995-10 данное постановление оставлено без изменения.

Для некоторых специфических отраслей предусмотрены свои унифицированные формы дефектной ведомости. Например, Постановлением Госгортехнадзора РФ от 18.06.2003 № 94 введена ведомость дефектов трубопроводов, которая используется для трубопроводов тепловых электростанций, Приказом МЧС РФ от 15.12.2002 № 583 утверждена форма дефектной ведомости, применяемая при обследовании объектов защитных сооружений гражданской обороны, и др.

Под базовой частью понимают основную часть изделия, предназначенную для его компоновки и установки других составных частей. Применительно к автомобилю капитальным ремонтом признается, например, замена двигателя, рамы.

Главный редактор издательства «Аюдар Пресс»

Спасибо за разъяснения. Хотела бы задать вопрос, связанный с ремонтом автотехники. В случае, когда ремонт машины осуществляется сторонней организацией с использованием запчастей нашей организации, то какие документы требуется оформить? Будет ли это давальческой схемой? И - если эта же сторонняя организация, которая осуществляла ремонт, продала запчасти, которые использовались при ремонте (оформлен отдельно заказ-наряд+акт на выполненные работы и товарная накладная на запчасти)? Кроме того - меня интересует ситуация с шиномонтажом - схема та же - наши шины, шиномонтаж - сторонняя организация.

![]()

прошел год. спасибо форумчане.

![]()

Аноним. так тут не форум. Форум тут http://forum.klerk.ru/index.php

![]()

Цитата:

"ФАС ПО (Постановление от 09.09.2008 № А57-7577/07) отклонил довод инспекции о ненадлежащем подтверждении расходов в связи с отсутствием договора, заключенного со специализированной фирмой, производившей ремонт, и непредставлением дефектных ведомостей. Судьи решили, что представленные предприятием заказы-наряды, акты выполненных работ, счета свидетельствуют о выполнении работ по ремонту автомобилей. "

![]()

Некоторые бухгалтеры испытывают трудности в понимании отдельных терминов. Разобраться поможет ГОСТ 18322-78 «Система технического обслуживания и ремонта техники. Термины и определения» (утвержден Постановлением Госстандарта СССР от 15.11.1978 № 2986). В соответствии с этим документом:

– капитальным признается ремонт, выполняемый для восстановления исправности и полного или близкого к полному восстановления ресурса изделия (автомобиля, спецтехники) с заменой или восстановлением любых его частей, включая базовые. При этом значение близкого к полному ресурсу устанавливается в нормативно-технической документации;

– текущим является ремонт, выполняемый для обеспечения или восстановления работоспособности изделия и состоящий в замене и (или) восстановлении отдельных частей;

– техническое обслуживание включает регламентированные в конструкторской документации операции для поддержания работоспособности или исправности изделия в течение его срока службы. В техническое обслуживание могут входить мойка изделия, контроль его технического состояния, очистка, смазывание, крепление болтовых соединений, замена некоторых составных частей изделия (например, фильтрующих элементов), регулировка и т. д.

Напомним, Указаниями по применению и заполнению форм первичной учетной документации по учету основных средств предусмотрено, что сведения о проведенном капитальном ремонте должны отражаться в унифицированной форме ОС-6 «Инвентарная карточка учета объекта основных средств».

Люди которым это нравится

Плановое техническое обслуживание Вашего автомобиля необходимо производить для обеспечения надёжной и безопасной его эксплуатации. Своевременное техническое обслуживание способствует выявлению имеющихся неисправностей, значительно снижает Ваши затраты на топливо, а так же продлевает срок службы автомобиля. Это приводит к значительной экономии Ваших денежных средств и времени.

Техническое обслуживание автомобиля – это комплекс мер, направленных на поддержание транспортного средства в исправном состоянии и соответствующем внешнем виде, а так же на выявление и устранение возможных скрытых неисправностей. Техническая исправность автомобиля подразумевает под собой максимально возможный уровень безопасности, экономичности и надежности. Техническое обслуживание, в отличие от ремонта, носит профилактический характер. Что бы уделить немного внимания своему автомобилю не обязательно ждать пока случится поломка.

Необходимость в проведении технического обслуживания обусловлена в первую очередь элементарными законами физики. Во время эксплуатации автомобиля происходит его износ. Каждая поездка в техническом смысле представляет собой вибрацию, перегрузки; автомобиль подвергается воздействию влаги, воздуха, температуры и многих других факторов. С момента, когда машина тронулась с места, все детали находятся в состоянии трения, и это неизбежно влечет за собой некоторую деформацию (изменение размеров, формы). Даже при самой низкой интенсивности использования, на идеально ровном дорожном покрытии, рано или поздно техническое состояние любого автомобиля изменяется в худшую сторону.

Согласно действующей в РФ транспортной системе, выделяется четыре основных вида технического обслуживания автомобилей:

Ежедневное обслуживание подразумевает под собой контроль состояния следующих агрегатов: спидометр, датчики, тормозная система, система рулевого управления, фары и сигнализация. Проверка уровня масла, топлива, охлаждающей и тормозной жидкостей так же относится к ежедневным обязанностям автомобилиста. Не стоит забывать про регулярную мойку и поддержание чистоты в салоне.

Перед каждой поездкой рекомендуем проверить:

ТО-1 включает в себя все работы связанные с ЕО плюс:

Основная цель первого технического обслуживания – предотвращение случайных поломок, которые могут вывести из строя транспортное средство, увеличить расход топлива и смазочных материалов, или повысить уровень загрязнения окружающей среды.

Второе техническое обслуживание ТО2, по сути, преследует те же цели, что и ЕО или ТО1. Основное отличие заключается в сложности и объемах работ. Крепежные, смазочные, диагностические и регулировочные работы, в данном случае, проводятся со снятием некоторых деталей. Проверка и обслуживание составных частей производится с помощью специального оборудования.

Сезонное обслуживание представляет собой подготовку транспортного средства к эксплуатации в тот или иной сезон. Для нашего климата процедура СО является обязательной, и проводится не реже двух раз в году. С наступлением заморозков все увеличивается печальная статистика жертв гололеда и собственной глупости. В преддверии первых морозов необходимо «переобуть» свой автомобиль в зимнюю резину, Соответственно, в теплое время зимняя резина уступает место летней. Так же необходимо осуществить: замену масла в двигателе на летние/зимние сорта (в соответствии с сезоном), контроль работы системы отопления/кондиционирования салона.

Несколько слов о регламенте проведения ТО.

Прежде всего, хотелось бы развеять миф о том, что регламент технического обслуживания составляется рекламщиками, маркетологами, и прочими нехорошими специалистами. Регламент ТО1 и ТО2 – это в первую очередь рекомендации инженеров завода-изготовителя транспортного средства! Рекомендации относительно надежности Вашего автомобиля и, что самое главное, относительно безопасности Вашей жизни. Периодичность, регламент и порядок проведения технического обслуживания будут указаны в сервисной книжке, которая является одним из обязательных документов к любому транспортному средству.

Периодичность тех или иных работ может определяться:

Первое техническое обслуживание автомобилей (ТО-1) проводится каждые 10000 километров пробега и подразумевает проведение технического обслуживания в следующем объеме:

Выполнение работ в рамках ЕО.

1. Диагностика ходовой части, тормозной системы;

2. Визуальный осмотр различных систем автомобиля на предмет проверки их целостности и работоспособности;

3. Проверка уровня технических жидкостей, долив при необходимости;

4. Проверка состояния шин и давления воздуха в них, подкачка воздуха до нормы, балансировка;

5. Очистка аккумуляторной батареи от грязи, проверка уровня заряженности АКБ;

6. Смазка петель замков, дверей и капота;

7. Контроль состояния свечей зажигания. при необходимости замена;

8. Замена фильтрующего элемента в воздушном фильтре;

9. Замена моторного масла и масляного фильтра;

10.Проверка развала-схождения, при необходимости регулировка.

Второе техническое обслуживание автомобилей(ТО-2) проводится каждые 30000 километров пробега предполагает:

1. Выполнение работ, предусмотренных ЕО;

2. Выполнение работ, предусмотренных регламентом ТО-1;

3. Контроль состояния приводных ремней;

4. Химическая чистка топливной системы;

5. Замена свечей зажигания, воздушного, салонного и топливного фильтров;

6. Замена тормозной жидкости;

7. Замена жидкости гидроусилителя руля;

8. Замена технических жидкостей в узлах и агрегатах трансмиссии;

9. Контроль уровня и состояния антифриза;

10.По истечении пробега 100 000 км. Производят замену ремня привода ГРМ.

Обращаясь в автосервис, мы, прежде всего, хотим оказать своему четырехколесному другу профессиональную помощь. А это значит, что в обращаемом Вами автосервисе в обязательном порядке должны наличествовать разного рода разрешительные документы. Как минимум, ксерокопии лицензии на проведение подобного рода работ. А также описание разновидностей работ, указываемое, как правило, в приложении к сертификату.

Все вышеназванные документы (лицензия, сертификат и приложения к нему) в обязательном порядке должны находиться на видном для клиентов месте. Помимо них – прейскурант на оказание перечисленных работ.

Не стоит забывать, что производители иностранных автомобилей (во время действующей гарантии) категорически не приемлют оказание техпомощи автомашине собственноручно, сторонними мастерами либо иными отечественными кулибиными. Игнорирование подобных требований чревато потерей гарантии для автовладельца.

Само же правовое регулирование взаимоотношений "клиент-автосервис" опирается, прежде всего, на ряд законодательных актов. Среди них: Гражданский кодекс Российской Федерации (договор подряда, возмездного оказания услуг), Закон "О защите прав потребителей", Правила оказания услуг (выполнения работ) по техническому обслуживанию и ремонту автомототранспортных средств.

Сдача автомобиля в автосервис (получение определенной услуги) подразумевает заключение соглашения между владельцев транспортного средства и стороной, осуществляющей заказ. Договор может быть заключен как письменно (в большинстве случаев, связанных с ремонтом авто), так и устно. В первом случае автовладельцу стоит обратить внимание на юридическую грамотность при оформлении соответствующих документов. Подобные правоотношения регламентируются "Правилами оказания услуг (выполнения работ) по техническому обслуживанию и ремонту автотранспортных средств", утвержденными Постановлением Правительства Российской Федерации от 11 апреля 2001 года под номером 290. Как правило, соглашение носит вид заказа-наряда, хотя допускается использование и иных фирменных бланков. Главное для потребителя в этом случае, чтобы в документе были точно прописаны все сопутствующие условия.

В случае если заказчик осуществляет работу в присутствии владельца транспортного средства, согласно п. 2 ст. 159 ГК РФ, п. 17 Правил оказания услуг, договор может быть заключен устно. В основном подобные договоренности имеют место, когда потребителю требуется исполнение заказа в его присутствии: мойка автомобиля, шиномонтаж, оперативная диагностика и т.д. В этом случае соглашение между двумя сторонами подтверждается наличием квитанции, кассового чека, другого документа, содержащего реквизиты и печать фирмы, оказывающей услугу потребителю.

При заключении письменного договора в заказе-наряде обязательно должны присутствовать следующие пункты:

Одновременно с заказ-нарядом производится оформление акта сдачи-приемки. Эта бумага впоследствии, когда вы будете забирать транспортное средство с ремонта, позволит избежать прений относительно состояния вашего автомобиля. В документе вы отмечаете, что при передаче "из рук в руки" авто дефектов не имело. Вдобавок ко всему стоит также прописать наличие в автомашине неотъемлемых составляющих: ковриков, аптечки, сподручного ремонтного оборудования и т.д. Таким образом, в случае обнаружения заказчиком послеремонтных царапин, поверхностных деформаций и других повреждений автовладелец получает законное право требовать от исполнителя (автосервиса) предоставления ему аналогичного транспортного средства либо компенсирования его двукратной стоимости.

Оформляя претензию, вы обязательно должны указать, какую услугу (ремонт) вам предоставил автосервис. Устранение какого рода неисправности производилось. Для авторемонтников в данном случае существует два выхода: либо повторно осуществить ремонт вашей автомашины, либо возместить причиненные убытки. Подобные требования регламентированы статьей №29 Закона "О защите прав потребителя".

Помимо этого в претензии вы должны обязательно указать номер вашего автомобиля, информацию о заказе-наряде (номер, стоимость работ, сроки исполнения), а также раскрыть суть высказываемых вами нареканий. Оформленная претензия должна быть предоставлена вами в четко обозначенный гарантийный срок. Согласно закона, если исполнитель не признает свою вину, он обязан произвести экспертизу за свой счет. Правда, в этом случае, дабы избежать субъективной оценки, стоит произвести независимую экспертизу. Чтобы затем полученные данные предоставить суду.

Вместе с тем, стоит учесть, что исковое заявление стоит передавать в ту судебную инстанцию, которая находится в ином районе города, нежели автосервис. Ведь вполне вероятна ситуация, когда в суде "по месту жительства организации" хорошо отлажены связи и наработаны контакты. Впрочем, как свидетельствует практика, руководители автосалонов стараются уладить вопросы самостоятельно, не доводя дело до суда.

Образец претензииДиректору автосервиса ООО «АВТО»

Петрову Петру Петровичу

от Николаева Николая Николаевича

Почтовый адрес, контактный телефон

___ ___________ 2009 года Вашей организацией, ООО "АВТО". проводились работы по ремонту автомобиля _____________, идентификационный номер_________, номерной знак___________. Работы выполнялись на основании заказ-наряда №____. За произведенные работы уплачено _______ руб. _______ коп.

На осуществляемые работы был установлен гарантийный срок продолжительностью______ (указать гарантийный период, если он был обозначен).

При эксплуатации автомобиля после ремонта в выполненных работах были обнаружены (зафиксированы) следующие недостатки: (перечислить выявленные недочеты).

В связи с вышеизложенным мне был причинен ущерб в следующем размере (в случае причинения материального ущерба, конкретизировать, в чем он заключается; приложить подтверждающие документы). К примеру, пришлось заплатить за услуги эвакуатора, буксировщика и т.д.

На основании ст. 29 Закона РФ "О защите прав потребителей", требую в установленный срок: (указать Ваше требование(я) из числа вышеперечисленных). Например, осуществить полный возврат уплаченной ранее за ремонт суммы и возместить все понесенные Вами убытки.

Примечание: В случае если Вы передаете претензию в автосервис самолично, на Вашем экземпляре принимающая сторона должна поставить дату и расписаться, тем самым подтвердив прием заявления. Вы также можете отправить претензию по почте заказным письмом с уведомлением о вручении. В этом случае рассмотрение вопроса несколько затянется, с учетом времени почтовой доставки претензии.