–ейтинг: 4.9/5.0 (1874 проголосовавших)

–ейтинг: 4.9/5.0 (1874 проголосовавших)атегори€: Ѕланки/ќбразцы

ѕо€снени€ по некоторым моментам заполнени€

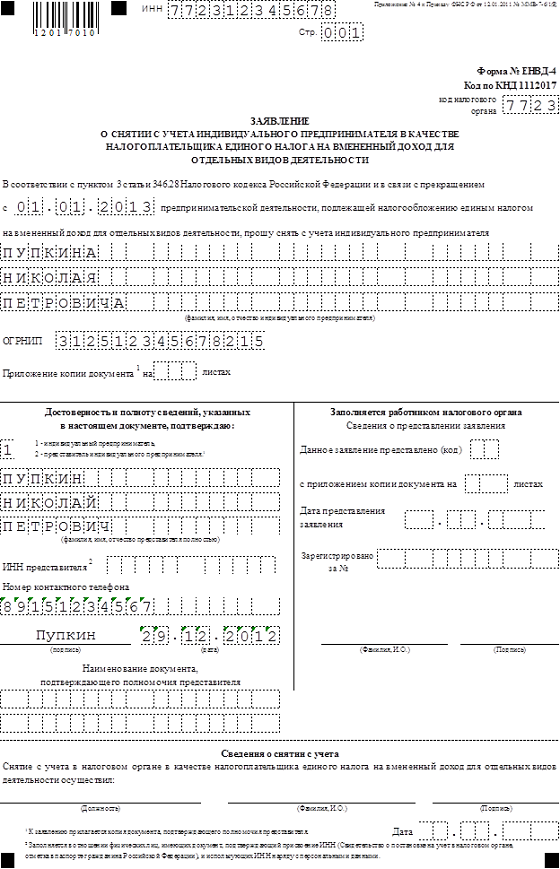

1)” ј∆»“≈ »ЌЌ (при наличии). ≈сли его нет, поставьте прочерки. Ќапоминаем, что »ЌЌ вам автоматически присво€т при регистрации »ѕ. —трочка ѕѕ заполн€етс€ только юрлицами.

2)” ј∆»“≈ ќƒ ЌјЋќ√ќ¬ќ…. ”знать его можно на сайте ‘Ќ— –оссии.

1 Ч ставите, если подаЄте уведомление одновременно с документами на регистрацию.

2 — если документы подаютс€ в течение 30 дней после регистрации. “акже эту цифру став€т вновь созданные »ѕ и организации, независимо от того, сразу подаЄтс€ уведомление или же в 30-дневный срок.

3 — став€т »ѕ и организации, переход€щие на ≈—’Ќ с иных налоговых режимов.

4)»ѕ ” ј«џ¬јё“ —¬ќ® ‘»ќ, ј ё–Ћ»÷ј —Ќј»ћ≈Ќќ¬јЌ»≈ ќ–√јЌ»«ј÷»».

¬ пустых клетках поставьте прочерк.

ќстальное всЄ интуитивно пон€тно по заполнению (прочие комментарии даютс€ в самом бланке).

ѕонравилась стать€? ѕоделитесь с друзь€ми!

≈диный сельскохоз€йственный налог (≈—’Ќ) вступил в силу с 1 €нвар€ 2004 г.

Ќалогоплательщиками ≈—’Ќ признаютс€ организации и индивидуальные предприниматели (в том числе кресть€нские и фермерские хоз€йства), перешедшие на уплату ≈—’Ќ, которые производ€т сельскохоз€йственную продукцию и (или) выращивают рыбу, осуществл€ют последующую ее промышленную переработку и реализацию.

ѕереход на уплату ≈—’Ќ или возврат к общему режиму налогообложени€ осуществл€ютс€ налогоплательщиком добровольно.

ѕраво перехода на ≈—’Ќ имеют организации и индивидуальные предприниматели, у которых:

ќрганизации и индивидуальные предприниматели лишаютс€ перехода из ≈—’Ќ, если они:

ƒл€ перехода на ≈—’Ќ сельскохоз€йственные товаропроизводители подают в период с 20 окт€бр€ по 20 декабр€ года, предшествующего году, начина€ с которого они станов€тс€ плательщиками ≈—’Ќ, в налоговый орган по местонахождению (жительства) за€вление, указыва€ долю дохода от реализации произведенной ими сельскохоз€йственной продукции и (или) выращенной рыбы в общем доходе от реализации товаров (работ, услуг) по итогам 9 мес€цев того года, в котором они подают за€вление. ќдновременно с подачей за€влени€ о переходе они должны подать за€вление о постановке на учет в налоговый орган или представить сведени€ о постановке на учет.

28 —ент€бр€ 2016

≈сли налоговые платежи перечисл€ютс€ в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. –асчет пеней €вл€етс€, пожалуй, одной из самых рутинных задач, которую приходитс€ решать бухгалтеру. ¬прочем, дл€ ее успешного выполнени€ ему нужно учесть р€д нюансов.

“орговое предпри€тие (примен€ющее ”—Ќќ) планирует прин€ть участие в региональной выставке-€рмарке ЂЎкольный базарї. ƒолжно ли оно оборудовать торговое место “ либо торговлю можно осуществл€ть без применени€ кассового аппарата (выдавать покупател€м по их требованию квитанции)?

—пор между компанией и налоговиками началс€ после того, как у ќќќ была проведена камеральна€ налогова€ проверка уточненной налоговой декларации общества по Ќƒ— за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 Ќ –‘). ќќќ обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в св€зи с наличием см€гчающих обсто€тельств, а именно т€желого финансового положени€ ќќќ.

27 —ент€бр€ 2016

«аконодатели обратили внимание на то, что в –оссийской ‘едерации остаетс€ значительной суммарна€ задолженность по заработной плате. Ќапример, по данным рымстата на 20.07.2016 така€ задолженность по предпри€ти€м –еспублики рым составила 116,3 млн руб. — целью повышени€ защищенности работников от недобросовестных работодателей в части оплаты труда прин€т ‘едеральный закон от 03.07.2016 є 272‑‘« Ђќ внесении изменений в отдельные законодательные акты –оссийской ‘едерации по вопросам повышени€ ответственности работодателей за нарушени€ законодательства в части, касающейс€ оплаты трудаї.

¬ услови€х кризиса индексаци€ заработной платы порой становитс€ непосильной ношей дл€ работодателей. “ем не менее индексаци€ зарплаты в св€зи с инфл€цией €вл€етс€ об€занностью работодател€, а не его правом. ¬ этом единодушны и –оструд, и онституционный —уд –‘.

—еминарыƒл€ производителей и переработчиков, организаций торговли могут установить предельные значени€ торговых наценок на продукты питани€.

¬ первую очередь это касаетс€ продуктов первой необходимости: хлеб, макаронные издели€, молочные продукты, м€со, рыба, подсолнечное масло, сахар, овощи, фрукты и др.

Ќе планируетс€ ограничивать размер надбавок дл€ сельскохоз€йственных потребительских кооперативов, осуществл€ющих торгово-закупочную де€тельность и организаций потребительской кооперации.

ќпредел€етс€ уровень предельных значений торговых наценок, которые не могут превышать:

- дл€ производителей первичного сырь€ (зерно, молоко, овощи и т.д.) – 45% от себестоимости их производства;

- дл€ переработчиков – 15% от отпускной цены производител€ сырь€;

- дл€ организаций оптовой торговли – 10% от отпускной цены производител€ продовольственных товаров;

- дл€ организаций розничной торговли и рынки – 15% от отпускной цены производител€ продовольственных товаров или оптовой цены.

–егиональным органам и органам местного самоуправлени€ могут разрешить дополн€ть перечень видов продуктов, на которые устанавливаютс€ предельные значени€ торговых наценок с учетом местных особенностей.

ѕредусматриваетс€ уплата пени в размере 1% за каждый день просрочки оплаты хоз€йствующими субъектами сельхозпродукции и продовольстви€, передаваемых дл€ последующей их продажи.

Ќалоговые Ћьготы при ≈—’Ќ

Ќе €вл€ютс€ объектом налогообложени€ по транспортному налогу тракторы, комбайны всех марок, специальные автомашины, зарегистрированные на с/х товаропроизводителей и используемые при с/х работах дл€ производства с/х продукции.

ќбъектом налогообложени€ по налогу на имущество не €вл€етс€ движимое имущество, прин€тое с 1 €нвар€ 2013 г. на учет в качестве основных средств .

Ќалогообложение земельных участков, отнесенных к земл€м с/х назначени€ или к земл€м, используемых дл€ с/х производства, земельных участков дл€ личного подсобного хоз€йства, осуществл€етс€ по пониженным налоговым ставкам в пределах до 0,3 процента.

¬ услови€х рыночных отношений ценообразование зависит от спроса и предложени€ на товары. —нижение размера ставки Ќƒ— не обеспечивает соответствующего снижени€ цен.

ƒл€ с/х товаропроизводителей и рыбохоз€йственных организаций, не перешедших на ≈Ќ¬ƒ, налогова€ ставка по налогу на прибыль организаций установлена в размере 0 процентов.

ћерой поддержки кресть€нских хоз€йств и предпри€тий агропромышленного комплекса €вл€етс€ предусмотренный гл. 26.1 единый сельскохоз€йственный налог, который предусматривает замену уплаты налога на прибыль организаций, Ќƒ—, налога на имущество организаций.

Ќалогова€ ставка по единому сельскохоз€йственному налогу дл€ данных налогоплательщиков установлена в размере 6 процентов.

≈сли объектом налогообложени€ €вл€ютс€ доходы, уменьшенные на величину расходов, налогова€ ставка установлена в размере 15 процентов.

ѕри этом законами субъектов –‘ могут быть установлены налоговые ставки в пределах от 5 до 15% в зависимости от категорий налогоплательщиков.

ѕодробнее - в ѕисьме ћинфина N 03-01-11/56851

ќрганизаци€, примен€юща€ ≈—’Ќ, включает в расходы на оплату труда удерживаемые из доходов работников суммы Ќƒ‘Ћ. алиментов и прочих выплат по исполнительным листам и за€влени€м сотрудников в момент их списани€ с расчетного счета организации (выплаты из кассы ).

ѕолучение —убсидий сельскохоз€йственными товаропроизводител€ми

≈сли субсидии из ‘едерального бюджета выдел€ютс€ на возмещение затрат, св€занных с оплатой приобретенных товаров (работ, услуг), с учетом Ќƒ—, на возмещение затрат по уплате этого налога при ввозе товаров на территорию –‘, то суммы Ќƒ—, прин€тые к вычету налогоплательщиком по товарам (работам, услугам), в том числе по основным средствам, нематериальным активам, имущественным правам, подлежат восстановлению.

≈сли субсидии из ‘едерального бюджета выдел€ютс€ на возмещение затрат, св€занных с оплатой приобретенных товаров (работ, услуг), с учетом Ќƒ—, на возмещение затрат по уплате этого налога при ввозе товаров на территорию –‘, то суммы Ќƒ—, прин€тые к вычету налогоплательщиком по товарам (работам, услугам), в том числе по основным средствам, нематериальным активам, имущественным правам, подлежат восстановлению.

асаемо субсидий, выделенных из иных бюджетов бюджетной системы на возмещение вышеуказанных затрат, то в отношении таких субсидий норма, предусмотренна€ подпунктом 6 пункта 3 статьи 170 Ќ –‘, не примен€етс€.

—огласно положени€м статьи 41 Ѕюджетного кодекса –‘ предоставленные из федерального бюджета бюджету субъекта –‘ субсидии относ€тс€ к безвозмездным поступлени€м и €вл€ютс€ источником доходов бюджета субъекта –‘.

ѕор€док перехода на ≈—’Ќ

¬новь созданна€ организаци€ или вновь зарегистрированный предприниматель могут уведомить о переходе на ≈—’Ќ в течение 30 календарных дней с даты постановки на налоговый учет (п. 2 ст. 346.3 Ќ –‘).

¬ п. 3 ст. 346.3 Ќ –‘ прописаны последстви€ нарушени€ сроков подачи уведомлени€ о переходе на уплату ≈—’Ќ.

≈сли установленные сроки не соблюдены, то организации и предприниматели не признаютс€ плательщиками ≈—’Ќ. –анее подобного положени€ в Ќалоговом кодексе –‘ не содержалось.

Ќа уплату единого сельскохоз€йственного налога вправе перейти с/х товаропроизводители, если по итогам работы за календарный год, предшествующий календарному году, в общем доходе от реализации товаров (работ, услуг) дол€ дохода от реализации произведенной сельскохоз€йственной продукции, включа€ продукцию первичной переработки, произведенную ими из сельскохоз€йственного сырь€ собственного производства, составл€ет не менее 70 процентов.

ѕри отсутствии доходов от сельскохоз€йственной

де€тельности можно продолжать примен€ть ≈—’Ќ

¬новь созданна€ организаци€, »ѕ вправе продолжать примен€ть ≈—’Ќ, если в первом налоговом периоде у нее отсутствовали доходы от сельскохоз€йственной де€тельности ( ст. 346.3 Ќ –‘ пунктом 4.1).

¬новь созданна€ организаци€, »ѕ вправе продолжать примен€ть ≈—’Ќ, если в первом налоговом периоде у нее отсутствовали доходы от сельскохоз€йственной де€тельности ( ст. 346.3 Ќ –‘ пунктом 4.1).

ѕри этом необходимо, чтобы в указанном периоде не было нарушений требований, установленных дл€ применени€ ≈—’Ќ.

Ёто €вл€етс€ важным и сложным вопросом об утрате права на применение данного спецрежима при отсутствии доходов в первом налоговом периоде, поскольку в это врем€ налогоплательщики создают необходимые услови€ дл€ осуществлени€ основного вида де€тельности и обычно не получают доходов.

¬ажно это не только дл€ вновь созданных организаций (предпринимателей), но и дл€ налогоплательщиков, которые переход€т на уплату ≈—’Ќ.

1. ”ведомление о переходе на уплату ≈—’Ќ нужно представить в инспекцию по месту нахождени€ организации или месту жительства индивидуального предпринимател€ не позднее 31 декабр€ года, предшествующего переходу (п. 1 ст. 346.3 Ќ –‘).

1. ”ведомление о переходе на уплату ≈—’Ќ нужно представить в инспекцию по месту нахождени€ организации или месту жительства индивидуального предпринимател€ не позднее 31 декабр€ года, предшествующего переходу (п. 1 ст. 346.3 Ќ –‘).

2. ¬новь созданна€ организаци€ или вновь зарегистрированный предприниматель должны уведомить налоговый орган о переходе на ≈—’Ќ в течение 30 календарных дней с даты постановки на налоговый учет (п. 2 ст. 346.3 Ќ –‘).

3. ќрганизации и предприниматели, которые не представили уведомление о переходе на уплату ≈—’Ќ в установленные сроки, не признаютс€ плательщиками ≈—’Ќ (п. 3 ст. 346.3 Ќ –‘).

4. ¬новь созданна€ организаци€ или вновь зарегистрированный предприниматель вправе продолжать примен€ть ≈—’Ќ при отсутствии в первом налоговом периоде доходов от сельскохоз€йственной де€тельности, если в этом периоде не было нарушений требований, установленных дл€ применени€ ≈—’Ќ (п. 4.1 ст. 346.3 Ќ –‘).

5. ѕри возврате покупателю (заказчику) ранее полученных авансов на соответствующую сумму уменьшаютс€ доходы того налогового (отчетного) периода, в котором произведен возврат (подп. 1 п. 5 ст. 346.5 Ќ –‘).

6. ѕри прекращении де€тельности, в отношении которой уплачивалс€ ≈—’Ќ, не позднее 15 дней с даты ее прекращени€ нужно подать в инспекцию соответствующее уведомление (п. 9 ст. 346.3 Ќ –‘).

7. ѕри прекращении де€тельности в качестве сельхозтоваропроизводител€ уплатить налог и подать декларацию по ≈—’Ќ нужно не позднее 25 числа мес€ца, следующего за тем, в котором согласно соответствующему уведомлению прекращена де€тельность (п. 5 ст. 346.9 и подп. 2 п. 2 ст. 346.10 Ќ –‘).

8. —убсидии и гранты, полученные главами кресть€нских (фермерских) хоз€йств на создание и развитие кресть€нского фермерского хоз€йства и суммы единовременной помощи на бытовое обустройство начинающего фермера не облагаютс€ Ќƒ‘Ћ (п. п. 14.1 и 14.2 ст. 217 Ќ –‘).

Ќалогоплательщиками ≈—’Ќ признаютс€ организации и индивидуальные предприниматели, €вл€ющиес€ с/х товаропроизводител€ми и перешедшие на уплату единого сельскохоз€йственного налога в пор€дке, установленном гл. 26.1 одекса.

Ќалогоплательщиками ≈—’Ќ признаютс€ организации и индивидуальные предприниматели, €вл€ющиес€ с/х товаропроизводител€ми и перешедшие на уплату единого сельскохоз€йственного налога в пор€дке, установленном гл. 26.1 одекса.

—огласно п. 5 ст. 346.2 одекса в цел€х применени€ единого сельскохоз€йственного налога доходы от реализации определ€ютс€ в пор€дке, предусмотренном ст. ст. 248 и 249 одекса, а доходы, указанные в ст. 251 одекса, не учитываютс€.

ƒоходом от реализации признаютс€ выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав.

¬ыручка от реализации определ€етс€ исход€ из всех поступлений, св€занных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах.

—огласно п. 3 ст. 38 одекса товаром признаетс€ любое имущество, реализуемое либо предназначенное дл€ реализации.

¬ случае реализации приобретенных основных средств до истечени€ трех лет с момента учета расходов на их приобретение в составе расходов в соответствии с гл. 26.1 одекса (в отношении основных средств со сроком полезного использовани€ свыше 15 лет - до истечени€ 10 лет с момента их приобретени€) налогоплательщик об€зан пересчитать налоговую базу за весь период пользовани€ такими основными средствами с момента их учета в составе расходов на приобретение до даты реализации с учетом положений гл. 25 одекса и уплатить дополнительную сумму налога и пени.

ѕроцедура перехода на специальный налоговый режим ”—Ќ добровольна€. —уществует два варианта перехода [1 ]:

1 ѕереход на ”—Ќ одновременно с регистрацией »ѕ, организаций

”ведомление может быть подано вместе с пакетом документов на регистрацию. ≈сли ¬ы этого не сделали, то у ¬ас есть еще 30 дней на размышление (п. 2 ст. 346.13 Ќ –‘)

2 ѕереход на ”—Ќ с иных режимов налогообложени€

ѕереход на ”—Ќ возможен только со следующего календарного года. ”ведомление необходимо подать не позднее 31 декабр€ (п. 1 ст. 346.13 Ќ –‘)

ѕереход на ”—Ќ с ≈Ќ¬ƒ с начала того мес€ца, в котором была прекращена их об€занность по уплате единого налога на вмененный доход (п. 2 ст. 346.13 Ќ )

”ведомление может быть подано в произвольной форме или форме, рекомендованной ‘Ќ— –оссии.

”прощенна€ система налогообложени€ (”—Ќ) Ц это один из налоговых режимов, который подразумевает особый пор€док уплаты налогов и ориентирован на представителей малого и среднего бизнеса. »сточник 1: ‘Ќ—

ѕодробнее о ”—Ќ на этой странице.

≈диный сельскохоз€йственный налог (≈—’Ќ) вступил в силу с 1 €нвар€ 2004 г.

Ќалогоплательщиками ≈—’Ќ признаютс€ организации и индивидуальные предприниматели (в том числе кресть€нские и фермерские хоз€йства), перешедшие на уплату ≈—’Ќ, которые производ€т сельскохоз€йственную продукцию и (или) выращивают рыбу, осуществл€ют последующую ее промышленную переработку и реализацию.

ѕереход на уплату ≈—’Ќ или возврат к общему режиму налогообложени€ осуществл€ютс€ налогоплательщиком добровольно.

ѕраво перехода на ≈—’Ќ имеют организации и индивидуальные предприниматели, у которых:

ќрганизации и индивидуальные предприниматели лишаютс€ перехода из ≈—’Ќ, если они:

ƒл€ перехода на ≈—’Ќ сельскохоз€йственные товаропроизводители подают в период с 20 окт€бр€ по 20 декабр€ года, предшествующего году, начина€ с которого они станов€тс€ плательщиками ≈—’Ќ, в налоговый орган по местонахождению (жительства) за€вление, указыва€ долю дохода от реализации произведенной ими сельскохоз€йственной продукции и (или) выращенной рыбы в общем доходе от реализации товаров (работ, услуг) по итогам 9 мес€цев того года, в котором они подают за€вление. ќдновременно с подачей за€влени€ о переходе они должны подать за€вление о постановке на учет в налоговый орган или представить сведени€ о постановке на учет.

—качать ЅланкЅольшинство предпри€тий, вне зависимости от своей организационной формы, занимающихс€ переработкой или перепродажей натуральной продукции, закупают ее дл€ своей.

ƒоговор аренды зданий и сооружений Ч это документальное соглашение, согласно которого арендодатель передает арендатору во временное пользование недвижимое имущество.

—ущность и особенности договора дарени€ ƒеклараци€ по правам человека предусматривает владение имуществом. ѕроцессы основаны на работе законодательной базы. ”становлены.

ƒоговор подр€да с физическим лицом ƒоговор подр€да с физическим лицом, который заключаетс€ дл€ организации, может стать заменой трудового договора с физическим лицом.

¬ насто€щее врем€ наблюдаетс€ рост частоты операций, св€занных с купле-продажей земельной собственности. заключению сделки следует подойти с максимальной ответственностью.

јвансовый отчет по средствам, потраченным работником в командировке Ц это документ, подтверждающий расходование работником выданного аванса. Ёто один из нескольких.

Ќа основании за€влени€ о регистрации объекта (объектов) налогообложени€ налогом на игорный бизнес и за€влени€ о выдаче свидетельства о регистрации объектов игорного.

ѕриказ об увольнении утвержден ѕостановлением √оскомстата –оссии от 05.01.2004 є 1 "ќб утверждении унифицированных форм первичной учетной документации по учету труда.

«акупочный акт по форме ќѕ-5 примен€етс€ дл€ закупки продуктов у населени€.—оставл€етс€ в двух экземпл€рах в момент совершени€ закупки сельхозпродуктов у населени€.

Ќар€д на сдельную работу по форме 414-јѕ используетс€ дл€ учета выполненных работ в строительстве, промышленных, вспомогательных и прочих производствах группой.

¬ыдачу разрешени€ на оружие осуществл€ет ќтдел Ћицензионно-–азрешительной работы, обычно он находитс€ по адресу ќ¬ƒ. ƒл€ того, чтобы получить лицензию на приобретение.

ѕисьмо-запрос – одно из р€да деловых писем, составл€емое дл€ получени€ каких-либо официальных сведений или документов. “екст письма-запроса должен содержать.

26 апрел€ 31 0 јвтор: Ўмидт Ќиколай 31 0

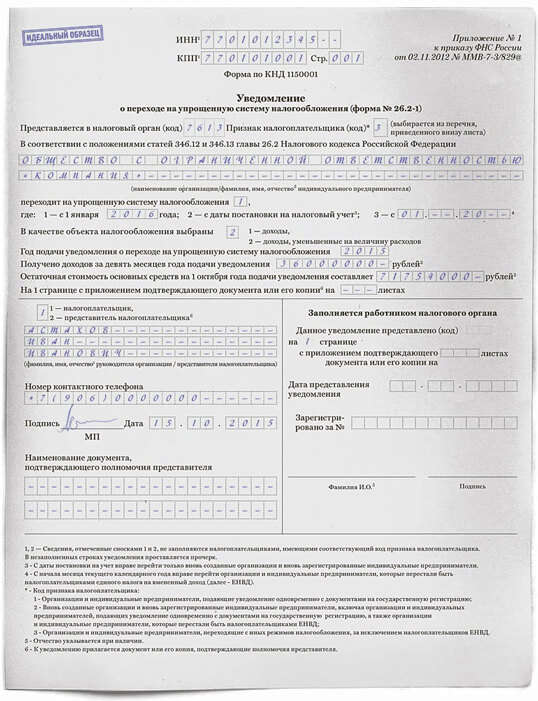

Ќа данной странице вы сможете всегда скачать актуальный бланк уведомлени€ о переходе на ≈—’Ќ є 26.1-1.

”ведомление по форме є 26.1-1 подаетс€ в налоговую в случа€х, когда вы хотите перейти на уплату ≈—’Ќ. —делать это необходимо до 31 декабр€ года, предшествующего году, начина€ с которого вы желаете совершить этот переход.

‘орма уведомлени€ є 26.1-1 ( Ќƒ 1150007) установлена ѕриказом ‘Ќ— –оссии є ћћ¬-7-3/41@ от 28.01.2013 г.

¬ за€влении указываетс€ наименование организации или ‘»ќ »ѕ, который собираетс€ перейти на ≈—’Ќ, а также дата, с которой происходит переход. “ут вариантов всего два: либо с начала года, либо с даты постановки на учет в налоговой. “акже в за€влении необходимо прописать долю доходов, получаемых от реализации произведенной с/х продукции Ц это критерий €вл€етс€ об€зательным и установлен на уровне минимум в 70%.

уведомлению необходимо приложить документы, подтверждающие полномочи€ лица, представл€ющего уведомление, если это делает на сам налогоплательщик.

—качать новый бланк уведомлени€ о переходе на ≈—’Ќ є 26.1-1 :

—качать (в формате PDF редактируетс€ в Adobe Reader)

ƒокументы на сайте ак зарабатывать.ру всегда актуальны, но лучше перепроверить актуальность в сервисе « онсультант ѕлюс».

¬нимание! ≈сли заметили ошибку или неактуальность документа, сообщите в комментари€х.

ѕонравилась стать€? ќтблагодарите автора, поделитесь с друзь€ми!

–Я—А–Є –њ–µ—А–≤–Є—З–љ–Њ–є —А–µ–≥–Є—Б—В—А–∞—Ж–Є–Є —Б—Г–±—К–µ–Ї—В–∞ —Е–Њ–Ј—П–є—Б—В–≤–µ–љ–љ–Њ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є –Њ—Б–љ–Њ–≤–љ—Л–Љ –≤–Њ–њ—А–Њ—Б–Њ–Љ —П–≤–ї—П–µ—В—Б—П –≤—Л–±–Њ—А –њ–Њ–і—Е–Њ–і—П—Й–µ–є —Б–Є—Б—В–µ–Љ—Л –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–Њ–ґ–µ–љ–Є—П.

–Ю–і–љ–∞–Ї–Њ –љ–µ—А–µ–і–Ї–Њ –≤–Њ–Ј–љ–Є–Ї–∞—О—В —Б–Є—В—Г–∞—Ж–Є–Є, –Ї–Њ–≥–і–∞ –њ–µ—А–µ—Е–Њ–і –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –Њ—Б—Г—Й–µ—Б—В–≤–Є—В—М, –њ–Њ—Б–ї–µ —В–Њ–≥–Њ –Ї–∞–Ї –њ—А–µ–і–њ—А–Є—П—В–Є–µ –±—Л–ї–Њ –њ–Њ—Б—В–∞–≤–ї–µ–љ–Њ –љ–∞ –љ–∞–ї–Њ–≥–Њ–≤—Л–є —Г—З–µ—В.

–Я–Њ—Н—В–Њ–Љ—Г –њ–Њ–њ—А–Њ–±—Г–µ–Љ —А–∞–Ј–Њ–±—А–∞—В—М—Б—П —Б –њ—А–∞–≤–Є–ї–∞–Љ–Є –њ–µ—А–µ—Е–Њ–і–∞ —Б –Њ–±—Й–µ–≥–Њ —А–µ–ґ–Є–Љ–∞ –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–Њ–ґ–µ–љ–Є—П –љ–∞ –µ–і–Є–љ—Л–є —Б–µ–ї—М—Е–Њ–Ј–љ–∞–ї–Њ–≥ –Є —Г–Ј–љ–∞—В—М, —З—В–Њ –Њ–±—П–Ј–∞–љ—Л —Г–њ–ї–∞—З–Є–≤–∞—В—М –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є, –њ–µ—А–µ—И–µ–і—И–Є–µ –љ–∞ –Х–°–•–Э.

–Ю–±—П–Ј–∞–љ–љ–Њ—Б—В—М –њ–Њ —Г–њ–ї–∞—В–µ –љ–∞–ї–Њ–≥–Њ–≤ –Є —Б–±–Њ—А–Њ–≤ –≤–Њ–Ј–љ–Є–Ї–∞–µ—В –љ–∞ –Њ—Б–љ–Њ–≤–∞–љ–Є–Є –њ—А–µ–і–њ–Є—Б–∞–љ–Є–є –Э–∞–ї–Њ–≥–Њ–≤–Њ–≥–Њ –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М—Б—В–≤–∞.

–Ъ–∞–Ї —Б–ї–µ–і—Б—В–≤–Є–µ –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–Є –Њ–±—П–Ј–∞–љ—Л –≤—Л–±—А–∞—В—М —Б–Њ–Њ—В–≤–µ—В—Б—В–≤—Г—О—Й–Є–є –Є—Е –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є –љ–∞–ї–Њ–≥–Њ–≤—Л–є —А–µ–ґ–Є–Љ —Б –Љ–Њ–Љ–µ–љ—В–∞ –њ–µ—А–≤–Є—З–љ–Њ–є —А–µ–≥–Є—Б—В—А–∞—Ж–Є–Є –њ—А–µ–і–њ—А–Є—П—В–Є—П.

–І—В–Њ –Ї–∞—Б–∞–µ—В—Б—П –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–є, —З—В–Њ –Њ—В–љ–Њ—Б—П—В—Б—П –Ї –Ї–∞—В–µ–≥–Њ—А–Є–Є —Б–µ–ї—М—Б–Ї–Њ—Е–Њ–Ј—П–є—Б—В–≤–µ–љ–љ—Л—Е —В–Њ–≤–∞—А–Њ–њ—А–Њ–Є–Ј–≤–Њ–і–Є—В–µ–ї–µ–є, —В–Њ –Њ–љ–Є –Є–Љ–µ—О—В –њ—А–∞–≤–Њ –Є–Ј–±–Є—А–∞—В—М –Х–°–•–Э.

–Ю–і–љ–∞–Ї–Њ –і–ї—П —Н—В–Њ–≥–Њ —Б—Г—Й–µ—Б—В–≤—Г–µ—В —А—П–і –Њ–њ—А–µ–і–µ–ї–µ–љ–љ—Л—Е —Г—Б–ї–Њ–≤–Є–є, –Ї–Њ—В–Њ—А—Л–Љ –і–Њ–ї–ґ–љ–Њ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Њ–≤–∞—В—М –њ—А–µ–і–њ—А–Є—П—В–Є–µ. –°–µ–ї—М—Е–Њ–Ј–њ—А–Њ–Є–Ј–≤–Њ–і–Є—В–µ–ї—П–Љ–Є —Б—З–Є—В–∞—О—В—Б—П:

–Ю—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є, –Ј–∞–љ–Є–Љ–∞—О—Й–Є–µ—Б—П –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–Њ–Љ –Є –њ—А–Њ–і–∞–ґ–µ–є —Б–µ–ї—М—Б–Ї–Њ—Е–Њ–Ј—П–є—Б—В–≤–µ–љ–љ–Њ–є –њ—А–Њ–і—Г–Ї—Ж–Є–Є

–°—О–і–∞ –≤—Е–Њ–і—П—В –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–µ–љ–љ—Л–µ –Ї–Њ–Њ–њ–µ—А–∞—В–Є–≤—Л –Є —Д–µ—А–Љ–µ—А—Б–Ї–Є–µ —Е–Њ–Ј—П–є—Б—В–≤–∞

–°–∞–і–Њ–≤–Њ–і—З–µ—Б–Ї–Є–µ –Њ–±—Й–µ—Б—В–≤–∞;

–Ц–Є–≤–Њ—В–љ–Њ–≤–Њ–і—З–µ—Б–Ї–Є–µ —В–Њ–≤–∞—А–Є—Й–µ—Б—В–≤–∞;

–°–љ–∞–±–ґ–µ–љ—З–µ—Б–Ї–Є–µ –Ї–Њ–Њ–њ–µ—А–∞—В–Є–≤—Л;

–°–Њ–Њ–±—Й–µ—Б—В–≤–Њ –Њ–≥–Њ—А–Њ–і–љ–Є–Ї–Њ–≤;

–°–±—Л—В–Њ–≤—Л–µ –Ї–Њ–Њ–њ–µ—А–∞—В–Є–≤—Л

– —Л–±–Њ—Е–Њ–Ј—П–є—Б—В–≤–µ–љ–љ—Л–µ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є

–°—О–і–∞ –≤—Е–Њ–і—П—В —А—Л–±–Њ–ї–Њ–≤–µ—Ж–Ї–Є–µ –Ї–Њ–ї—Е–Њ–Ј—Л (–∞—А—В–µ–ї–Є)

– –Њ—Б—Б–Є–є—Б–Ї–Є–µ –њ–Њ—Б–µ–ї–Ї–Њ–Њ–±—А–∞–Ј—Г—О—Й–Є–µ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є

–Ю—Б–љ–Њ–≤–љ—Л–Љ –љ–∞–њ—А–∞–≤–ї–µ–љ–Є–µ–Љ –Ї–Њ—В–Њ—А—Л—Е —П–≤–ї—П–µ—В—Б—П —А–∞–Ј–≤–Є—В–Є–µ —А—Л–±–Њ—Е–Њ–Ј—П–є—Б—В–≤–µ–љ–љ–Њ–≥–Њ –Ї–Њ–Љ–њ–ї–µ–Ї—Б–∞

–І—В–Њ–±—Л –њ—А–Є–Љ–µ–љ—П—В—М –Х–°–•–Э –њ—А–µ–і–њ—А–Є—П—В–Є—П –Ј–∞–љ–Є–Љ–∞—О—Й–Є–µ—Б—П –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–Њ–Љ –Є –њ–µ—А–µ—А–∞–±–Њ—В–Ї–Њ–є —Б–µ–ї—М—Б–Ї–Њ—Е–Њ–Ј—П–є—Б—В–≤–µ–љ–љ–Њ–є –њ—А–Њ–і—Г–Ї—Ж–Є–Є –і–Њ–ї–ґ–љ—Л:

–Я–Њ—В—А–µ–±–Є—В–µ–ї—М—Б–Ї–Є–µ –Ї–Њ–Њ–њ–µ—А–∞—В–Є–≤—Л –Љ–Њ–≥—Г—В –њ–µ—А–µ–є—В–Є –љ–∞ –Х–°–•–Э –≤ —Б–ї–µ–і—Г—О—Й–µ–Љ —Б–ї—Г—З–∞–µ:

– —Л–±–Њ—Е–Њ–Ј—П–є—Б—В–≤–µ–љ–љ—Л–µ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –Љ–Њ–≥—Г—В –њ–µ—А–µ–є—В–Є –љ–∞ –Х–°–•–Э, –µ—Б–ї–Є:

–°—А–µ–і–љ—П—П —З–Є—Б–ї–µ–љ–љ–Њ—Б—В—М —А–∞–±–Њ—В–љ–Є–Ї–Њ–≤ –њ—А–µ–і–њ—А–Є—П—В–Є—П –љ–∞ –њ—А–Њ—В—П–ґ–µ–љ–Є–Є –≥–Њ–і–∞

–Э–µ –±–Њ–ї–µ–µ 300 —З–µ–ї–Њ–≤–µ–Ї

–Ф–Њ–ї—П –њ—А–Є–±—Л–ї–Є –њ—А–Є –Њ—В—З—Г–ґ–і–µ–љ–Є–Є –≤—Л–ї–Њ–≤–ї–µ–љ–љ—Л—Е –≤–Њ–і–љ—Л—Е –±–Є–Њ—А–µ—Б—Г—А—Б–Њ–≤

–Я—А–µ–≤—Л—И–∞–µ—В 70% –≤ –Њ–±—Й–µ–Љ –Њ–±—К–µ–Љ–µ –і–Њ—Е–Њ–і–Њ–≤, –њ–Њ–ї—Г—З–µ–љ–љ—Л—Е –Њ—В –њ—А–Њ–і–∞–ґ

–Я—А–µ–і–њ—А–Є—П—В–Є–µ –Є—Б–њ–Њ–ї—М–Ј—Г–µ—В –ї–Є—З–љ—Л–µ —Б—Г–і–∞ —А—Л–±–Њ–њ—А–Њ–Љ—Л—Б–ї–Њ–≤–Њ–≥–Њ —Д–ї–Њ—В–∞

–Ю—В–і–µ–ї—М–љ–Њ –љ—Г–ґ–љ–Њ –њ–Њ—П—Б–љ–Є—В—М, —З—В–Њ —З–Є—Б–ї–µ–љ–љ–Њ—Б—В—М –њ–µ—А—Б–Њ–љ–∞–ї–∞ —А—Л–±–Њ—Е–Њ–Ј—П–є—Б—В–≤–µ–љ–љ–Њ–є –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –Њ–њ—А–µ–і–µ–ї—П–µ—В—Б—П –Ј–∞ –њ–Њ—Б–ї–µ–і–љ–Є–µ –і–≤–∞ –≥–Њ–і–∞, —З—В–Њ –њ—А–µ–і—И–µ—Б—В–≤–Њ–≤–∞–ї–Є –њ–µ—А–µ—Е–Њ–і—Г –љ–∞ –Х–°–•–Э.

–Я–Њ—Б–µ–ї–Ї–Њ–Њ–±—А–∞–Ј—Г—О—Й–Є–µ —А—Л–±–Њ—Е–Њ–Ј—П–є—Б—В–≤–µ–љ–љ—Л–µ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –Љ–Њ–≥—Г—В –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞—В—М –Х–°–•–Э –≤ —Б–ї–µ–і—Г—О—Й–µ–Љ —Б–ї—Г—З–∞–µ:

–Х—Б–ї–Є —З–Є—Б–ї–µ–љ–љ–Њ—Б—В—М —А–∞–±–Њ—В–љ–Є–Ї–Њ–≤ –њ—А–µ–і–њ—А–Є—П—В–Є—П, –≤–Ї–ї—О—З–∞—П —З–ї–µ–љ–Њ–≤ —Б–µ–Љ–µ–є, –њ—А–Њ–ґ–Є–≤–∞—О—Й–Є—Е —Б –љ–Є–Љ–Є

–°–Њ—Б—В–∞–≤–ї—П–µ—В 50% –Њ—В –Њ–±—Й–µ–≥–Њ –Ї–Њ–ї–Є—З–µ—Б—В–≤–∞ –ґ–Є—В–µ–ї–µ–є –Ї–Њ–љ–Ї—А–µ—В–љ–Њ–≥–Њ –љ–∞—Б–µ–ї–µ–љ–љ–Њ–≥–Њ –њ—Г–љ–Ї—В–∞

–Ф–Њ–ї—П –њ—А–Є–±—Л–ї–Є –Њ—В –њ—А–Њ–і–∞–ґ–Є –≤—Л–ї–Њ–≤–ї–µ–љ–љ—Л—Е –≤–Њ–і–љ—Л—Е –±–Є–Њ—А–µ—Б—Г—А—Б–Њ–≤, –≤–Ї–ї—О—З–∞—П –њ–µ—А–µ—А–∞–±–Њ—В–∞–љ–љ—Г—О –њ—А–Њ–і—Г–Ї—Ж–Є—О

–°–Њ—Б—В–∞–≤–ї—П–µ—В –±–Њ–ї–µ–µ 70% –≤ —Б–Њ–≤–Њ–Ї—Г–њ–љ–Њ–Љ –Њ–±—К–µ–Љ–µ –њ—А–Є–±—Л–ї–Є, –њ–Њ–ї—Г—З–µ–љ–љ–Њ–є –Њ—В –њ—А–Њ–і–∞–ґ

–Х—Б–ї–Є –њ—А–µ–і–њ—А–Є—П—В–Є–µ —Н–Ї—Б–њ–ї—Г–∞—В–Є—А—Г–µ—В —Б—Г–і–∞ —А—Л–±–Њ–њ—А–Њ–Љ—Л—Б–ї–Њ–≤–Њ–≥–Њ —Д–ї–Њ—В–∞

–Э–∞—Е–Њ–і—П—Й–Є–µ—Б—П —Г –љ–µ–≥–Њ –љ–∞ –Њ—Б–љ–Њ–≤–∞–љ–Є–Є —Б–Њ–≥–ї–∞—И–µ–љ–Є–є –Љ–Њ—А—Б–Ї–Њ–≥–Њ —Д—А–∞—Е—В–Њ–≤–∞–љ–Є—П –Є–ї–Є —В–µ, —З—В–Њ —П–≤–ї—П—О—В—Б—П —Б–Њ–±—Б—В–≤–µ–љ–љ–Њ—Б—В—М—О –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–∞

–Ъ–∞–Ї –≤–Є–і–љ–Њ –Њ—Б–љ–Њ–≤–љ—Л–Љ –Ї—А–Є—В–µ—А–Є–µ–Љ, –Ї–Њ—В–Њ—А—Л–є –Њ–њ—А–µ–і–µ–ї—П–µ—В –њ—А–∞–≤–Њ –љ–∞ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ –Х–°–•–Э, —Б–ї—Г–ґ–Є—В —Б–Њ–Њ—В–љ–Њ—И–µ–љ–Є–µ –і–Њ—Е–Њ–і–Њ–≤ –Њ—В –њ—А–Њ–і–∞–ґ–Є —Б–µ–ї—М—Е–Њ–Ј–њ—А–Њ–і—Г–Ї—Ж–Є–Є –Є —Б–Њ–≤–Њ–Ї—Г–њ–љ—Л–Љ –Њ–±—К–µ–Љ–Њ–Љ –њ—А–Њ–і–∞–ґ.

–І—В–Њ–±—Л –Њ–њ—А–µ–і–µ–ї–Є—В—М –љ—Г–ґ–љ—Л–є –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—М –њ—А–µ–і–њ—А–Є—П—В–Є–µ –і–Њ–ї–ґ–љ–Њ –≤—Л—П—Б–љ–Є—В—М:

–Я—А–Є —Б–∞–Љ–Њ—Б—В–Њ—П—В–µ–ї—М–љ–Њ–є –њ–µ—А–µ—А–∞–±–Њ—В–Ї–µ –Є–Љ–µ—О—Й–µ–є—Б—П —Б–µ–ї—М—Е–Њ–Ј–њ—А–Њ–і—Г–Ї—Ж–Є–Є —А–∞—Б—З–µ—В —Б–Њ–Њ—В–љ–Њ—И–µ–љ–Є—П –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В—М –≤ –і–≤–∞ —Н—В–∞–њ–∞.

–Ю–њ—А–µ–і–µ–ї—П–µ—В—Б—П –і–Њ–ї—П –Є–Ј–і–µ—А–ґ–µ–Ї, –Ї–Њ—В–Њ—А—Л–µ –≤–Њ–Ј–љ–Є–Ї–∞—О—В –њ—А–Є –њ–µ—А–≤–Є—З–љ–Њ–є –њ–µ—А–µ—А–∞–±–Њ—В–Ї–µ —Б—Л—А—М—П –њ–Њ –Њ—В–љ–Њ—И–µ–љ–Є—О –Ї –Њ–±—Й–Є–Љ —А–∞—Б—Е–Њ–і–∞–Љ, –љ–∞–њ—А–∞–≤–ї–µ–љ–љ—Л–Љ –љ–∞ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–Њ –њ—А–Њ–і—Г–Ї—Ж–Є–Є.

–Ф–ї—П —Н—В–Њ–≥–Њ –Љ–Њ–ґ–љ–Њ –њ—А–Є–Љ–µ–љ–Є—В—М —Б–ї–µ–і—Г—О—Й—Г—О —Д–Њ—А–Љ—Г–ї—Г:

– –љ–Я–Я вАУ —А–∞—Б—Е–Њ–і—Л –љ–∞ –њ–µ—А–≤–Є—З–љ—Г—О –њ–µ—А–µ—А–∞–±–Њ—В–Ї—Г,

–Ю– –љ–Я вАУ –Њ–±—Й–Є–µ —А–∞—Б—Е–Њ–і—Л –љ–∞ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–Њ.

– –∞—Б—Б—З–Є—В—Л–≤–∞–µ—В—Б—П –і–Њ–ї—П –њ—А–Є–±—Л–ї–Є –Њ—В –њ—А–Њ–і–∞–ґ–Є —Б–µ–ї—М—Е–Њ–Ј–њ—А–Њ–і—Г–Ї—Ж–Є–Є. –Ф–ї—П —Н—В–Њ–≥–Њ –Љ–Њ–ґ–љ–Њ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞—В—М —Б–ї–µ–і—Г—О—Й—Г—О —Д–Њ—А–Љ—Г–ї—Г:

–Ф–Њ– вАУ –і–Њ—Е–Њ–і—Л –Њ—В —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є,

–Ф–Ш вАУ –і–Њ–ї—П –Є–Ј–і–µ—А–ґ–µ–Ї,

–Ю–°–Ф–Њ–Я вАУ –Њ–±—Й–∞—П —Б—Г–Љ–∞ –і–Њ—Е–Њ–і–Њ–≤ –Њ—В –њ—А–Њ–і–∞–ґ.

–Ф–Њ—Е–Њ–і—Л –Є —А–∞—Б—Е–Њ–і—Л –љ—Г–ґ–љ–Њ –Њ–њ—А–µ–і–µ–ї—П—В—М –Ї–∞—Б—Б–Њ–≤—Л–Љ –Љ–µ—В–Њ–і–Њ–Љ.

–Х—Б–ї–Є —З–∞—Б—В—М —Б–µ–ї—М—Е–Њ–Ј–њ—А–Њ–і—Г–Ї—Ж–Є–Є –њ–Њ–і–ї–µ–ґ–Є—В –њ–µ—А–µ—А–∞–±–Њ—В–Ї–µ, –∞ —З–∞—Б—В—М –Є–і–µ—В –љ–∞ –њ—А–Њ–і–∞–ґ—Г, —В–Њ–≥–і–∞ —Б–Њ–Њ—В–љ–Њ—И–µ–љ–Є–µ –љ—Г–ґ–љ–Њ —А–∞—Б—Б—З–Є—В—Л–≤–∞—В—М —Б–ї–µ–і—Г—О—Й–Є–Љ –Њ–±—А–∞–Ј–Њ–Љ:

–Ф–Њ– –°–њ–Я–Я вАУ –і–Њ—Е–Њ–і—Л –Њ—В –њ—А–Њ–і–∞–ґ–Є —Б–µ–ї—М—Е–Њ–Ј–њ—А–Њ–і—Г–Ї—Ж–Є–Є, –њ–Њ–і–≤–µ—А–≥–љ—Г–≤—И–µ–є—Б—П –њ—А–Њ–Љ—Л—И–ї–µ–љ–љ–Њ–є –њ–µ—А–µ—А–∞–±–Њ—В–Ї–µ,

–Ф–Њ– –°–љ–Я–Я вАУ –і–Њ—Е–Њ–і—Л –Њ—В –њ—А–Њ–і–∞–ґ–Є –њ—А–Њ–і—Г–Ї—Ж–Є–Є –љ–µ –њ—А–Њ—И–µ–і—И–µ–є –њ—А–Њ–Љ—Л—И–ї–µ–љ–љ—Г—О –њ–µ—А–µ—А–∞–±–Њ—В–Ї—Г,

–Ф–Ш–љ–Э–Я–° вАУ –і–Њ–ї—П –Є–Ј–і–µ—А–ґ–µ–Ї –љ–∞ –љ–∞—З–∞–ї—М–љ—Г—О –њ–µ—А–µ—А–∞–±–Њ—В–Ї—Г —Б—Л—А—М—П,

–Ю–°–Я–Њ–Я вАУ –Њ–±—Й–∞—П —Б—Г–Љ–∞ –њ—А–Є–±—Л–ї–Є –Њ—В –њ—А–Њ–і–∞–ґ.

–Ю—В–і–µ–ї—М–љ–Њ –љ—Г–ґ–љ–Њ —Б–Ї–∞–Ј–∞—В—М –Њ –њ—А–µ–і–њ—А–Є—П—В–Є—П—Е, –Ї–Њ—В–Њ—А—Л–µ –љ–µ –Љ–Њ–≥—Г—В –њ—А–Є–Љ–µ–љ—П—В—М –Х–°–•–Э. –Ъ –љ–Є–Љ –Њ—В–љ–Њ—Б—П—В—Б—П:

–Т—Л–±–Њ—А –њ–Њ–і—Е–Њ–і—П—Й–µ–≥–Њ —А–µ–ґ–Є–Љ–∞ –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–Њ–ґ–µ–љ–Є—П –њ—А–µ–і–њ—А–Є—П—В–Є–µ –Њ—Б—Г—Й–µ—Б—В–≤–ї—П–µ—В —Б–∞–Љ–Њ—Б—В–Њ—П—В–µ–ї—М–љ–Њ. –Я–µ—А–µ—Е–Њ–і –љ–∞ –Х–°–•–Э –Њ—Б—Г—Й–µ—Б—В–≤–ї—П–µ—В—Б—П –≤ –і–Њ–±—А–Њ–≤–Њ–ї—М–љ–Њ–Љ –њ–Њ—А—П–і–Ї–µ.

–Ф–ї—П –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–Њ–≤, –Є–Ј–±—А–∞–≤—И–Є—Е —Н—В–Њ—В –љ–∞–ї–Њ–≥–Њ–≤—Л–є —А–µ–ґ–Є–Љ –Њ–±—К–µ–Ї—В–Њ–Љ –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–Њ–ґ–µ–љ–Є—П –≤—Л—Б—В—Г–њ–∞–µ—В –њ—А–Є–±—Л–ї—М, —Г–Љ–µ–љ—М—И–µ–љ–љ–∞—П –љ–∞ –Є–Ј–і–µ—А–ґ–Ї–Є –њ—А–µ–і–њ—А–Є—П—В–Є—П (—Б—В.346.4 –Э–Ъ – –§ ).

–І—В–Њ–±—Л —А–∞—Б—Б—З–Є—В–∞—В—М —Б—Г–Љ–Љ—Г –љ–∞–ї–Њ–≥–∞, –њ–Њ–і–ї–µ–ґ–∞—Й—Г—О —Г–њ–ї–∞—В–µ, —В–Њ –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї—Г –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞—В—М —Б–ї–µ–і—Г—О—Й—Г—О —Д–Њ—А–Љ—Г–ї—Г:

–Э–° вАУ –љ–∞–ї–Њ–≥–Њ–≤–∞—П —Б—В–∞–≤–Ї–∞.

–Я—А–Є —Н—В–Њ–Љ –і–Њ—Е–Њ–і—Л –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –Њ–њ—А–µ–і–µ–ї—П—О—В—Б—П –љ–∞ –Њ—Б–љ–Њ–≤–∞–љ–Є–Є —Б—В.346.5 –Э–Ъ – –§. –°—О–і–∞ –Њ—В–љ–Њ—Б—П—В—Б—П:

–Я–Њ–ї—Г—З–µ–љ–љ–∞—П –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–Њ–Љ –њ—А–Є–±—Л–ї—М –Љ–Њ–ґ–љ–Њ —Г–Љ–µ–љ—М—И–Є—В—М –Ј–∞ —Б—З–µ—В:

–Р–≤–∞–љ—Б–Њ–≤—Л–µ –њ–ї–∞—В–µ–ґ–Є –њ–Њ –Х–°–•–Э –≤–љ–Њ—Б—П—В—Б—П –і–Њ 25 —З–Є—Б–ї–∞ –Љ–µ—Б—П—Ж–∞, –Є–і—Г—Й–µ–≥–Њ –Ј–∞ –Є—Б—В–µ–Ї—И–Є–Љ –љ–∞–ї–Њ–≥–Њ–≤—Л–Љ –њ–µ—А–Є–Њ–і–Њ–Љ. –£–њ–ї–∞—З–µ–љ–љ—Л–µ –∞–≤–∞–љ—Б—Л –≤—Е–Њ–і—П—В –≤ —Б—З–µ—В —Г–њ–ї–∞—В—Л –љ–∞–ї–Њ–≥–∞ –њ–Њ —А–µ–Ј—Г–ї—М—В–∞—В–∞–Љ –Ї–∞–ї–µ–љ–і–∞—А–љ–Њ–≥–Њ –≥–Њ–і–∞.

–Ю—В—З–µ—В–љ–∞—П –і–Њ–Ї—Г–Љ–µ–љ—В–∞—Ж–Є—П –њ–Њ–і–∞–µ—В—Б—П –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–∞–Љ–Є –і–Њ 31 –Љ–∞—А—В–∞. –Х—Б–ї–Є –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є—П –њ—А–µ–Ї—А–∞—В–Є–ї–∞ –і–µ—П—В–µ–ї—М–љ–Њ—Б—В—М –≤ —Б—В–∞—В—Г—Б–µ —Б–µ–ї—М—Е–Њ–Ј—В–Њ–≤–∞—А–Њ–њ—А–Њ–Є–Ј–≤–Њ–і–Є—В–µ–ї—П, —В–Њ–≥–і–∞ –µ–є –љ—Г–ґ–љ–Њ —Б–і–∞—В—М –Њ—В—З–µ—В–љ–Њ—Б—В—М –і–Њ 25 —З–Є—Б–ї–∞.

–Ю—В—Б—З–µ—В –≤—А–µ–Љ–µ–љ–Є –љ–∞—З–Є–љ–∞–µ—В—Б—П —Б –Љ–µ—Б—П—Ж–∞, –Є–і—Г—Й–µ–≥–Њ –Ј–∞ –Љ–µ—Б—П—Ж–µ–Љ, –Ї–Њ–≥–і–∞ –±—Л–ї–Њ –њ–Њ–і–∞–љ–Њ –љ–∞–ї–Њ–≥–Њ–≤–Њ–µ —Г–≤–µ–і–Њ–Љ–ї–µ–љ–Є–µ.

–°–Њ–≤–Љ–µ—Й–µ–љ–Є–µ —Б –і—А—Г–≥–Є–Љ–Є —А–µ–ґ–Є–Љ–∞–Љ–Є–Ю—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –Є –Ш–Я, –Ї–Њ—В–Њ—А—Л–µ –љ–∞—Е–Њ–і—П—В—Б—П –љ–∞ –Х–Э–Т–Ф, –Љ–Њ–≥—Г—В –њ–µ—А–µ–є—В–Є –љ–∞ –Х–°–•–Э –њ–Њ –љ–µ—Б–Ї–Њ–ї—М–Ї–Є–Љ –≤–Є–і–∞–Љ –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є, –њ–Њ–і–њ–∞–і–∞—О—Й–Є–Љ –њ–Њ–і —Н—В–Њ—В –љ–∞–ї–Њ–≥–Њ–≤—Л–є —А–µ–ґ–Є–Љ.

–Ю–і–љ–∞–Ї–Њ —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–љ—Л–є –Ј–∞–Ї–Њ–љ–Њ–Љ –ї–Є–Љ–Є—В–Є—А–Њ–≤–∞–љ–љ—Л–є –Њ–±—К–µ–Љ –њ—А–Є–±—Л–ї–Є –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–∞ –±—Г–і–µ—В –Њ–њ—А–µ–і–µ–ї—П—В—М—Б—П –љ–∞ –Њ—Б–љ–Њ–≤–∞–љ–Є–Є –≤—Б–µ—Е –Њ—Б—Г—Й–µ—Б—В–≤–ї—П–µ–Љ—Л—Е –≤–Є–і–Њ–≤ –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—М—Б–Ї–Њ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є (—Б—В.346.2 –Э–Ъ – –§ ).

–Ъ —В–Њ–Љ—Г –ґ–µ —В–∞–Ї–Є–µ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –Њ–±—П–Ј–∞–љ—Л –≤–µ—Б—В–Є —А–∞–Ј–і–µ–ї—М–љ—Л–є —Г—З–µ—В –њ—А–Є–±—Л–ї–Є –Є –Є–Ј–і–µ—А–ґ–µ–Ї –њ–Њ –Ї–∞–ґ–і–Њ–Љ—Г –љ–∞–ї–Њ–≥–Њ–≤–Њ–Љ—Г —А–µ–ґ–Є–Љ—Г. –Я—А–Є —Н—В–Њ–Љ –љ–µ –і–Њ–њ—Г—Б–Ї–∞–µ—В—Б—П –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ –Х–Э–Т–Ф –і–ї—П —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є, –њ—А–Њ–Є–Ј–≤–µ–і–µ–љ–љ–Њ–є –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–Њ–Љ —Б–µ–ї—М—Е–Њ–Ј–њ—А–Њ–і—Г–Ї—Ж–Є–Є.

–Ґ–∞–±–ї–Є—Ж–∞: –љ–∞–ї–Њ–≥–Є, –Ј–∞–Љ–µ–љ—П–µ–Љ—Л–µ –Х–°–•–Э

–І—В–Њ –Ї–∞—Б–∞–µ—В—Б—П –Њ–і–љ–Њ–≤—А–µ–Љ–µ–љ–љ–Њ–≥–Њ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є—П –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є—П–Љ–Є –Х–°–•–Э –Є –£–°–Э (–Ю–°–Э–Ю), —В–Њ —В–∞–Ї–∞—П –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В—М –Ј–∞–Ї–Њ–љ–Њ–Љ –љ–µ –њ—А–µ–і—Г—Б–Љ–Њ—В—А–µ–љ–∞.

–Ъ–∞–Ї–Є–µ –љ–∞–ї–Њ–≥–Є –њ–ї–∞—В–Є—В—М –њ–∞—А–∞–ї–ї–µ–ї—М–љ–Њ–Э–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–Є, –њ–µ—А–µ—И–µ–і—И–Є–µ –љ–∞ –Х–°–•–Э –і–Њ–њ–Њ–ї–љ–Є—В–µ–ї—М–љ–Њ –і–Њ–ї–ґ–љ—Л —Г–њ–ї–∞—З–Є–≤–∞—В—М:

–Э–Ф–° –њ—А–Є –њ–µ—А–µ—Е–Њ–і–µ –љ–∞ –Х–°–•–Э —Г–њ–ї–∞—З–Є–≤–∞–µ—В—Б—П —В–Њ–ї—М–Ї–Њ –≤ –Њ—В–љ–Њ—И–µ–љ–Є–Є –Є–Љ–њ–Њ—А—В–љ–Њ–є –њ—А–Њ–і—Г–Ї—Ж–Є–Є, –Ї–Њ—В–Њ—А–∞—П –≤–≤–Њ–Ј–Є—В—Б—П –љ–∞ —В–µ—А—А–Є—В–Њ—А–Є—О – –Њ—Б—Б–Є–Є.

–Я—А–Є —Н—В–Њ–Љ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –Њ—Б–≤–Њ–±–Њ–ґ–і–∞—О—В—Б—П –Њ—В –њ–µ—А–µ—З–Є—Б–ї–µ–љ–Є—П:

–Я–Њ—Н—В–Њ–Љ—Г –µ—Б–ї–Є –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є—П –њ–µ—А–µ—Е–Њ–і–Є—В –љ–∞ –Х–°–•–Э, –Љ–Є–љ—Г—Б–Њ–Љ –і–ї—П –≥–Њ—Б—Г–і–∞—А—Б—В–≤–∞ –±—Г–і–µ—В –љ–µ–і–Њ–љ–∞—З–Є—Б–ї–µ–љ–Є–µ –≤—Л—И–µ—Г–Ї–∞–Ј–∞–љ–љ—Л—Е –љ–∞–ї–Њ–≥–Њ–≤.

–Ч–∞–Ї–Њ–љ–љ—Л–µ –Њ—Б–љ–Њ–≤–∞–љ–Є—П–Я–Њ—А—П–і–Њ–Ї –њ—А–Є–Љ–µ–љ–µ–љ–Є—П –≤—Л—И–µ—Г–Ї–∞–Ј–∞–љ–љ–Њ–≥–Њ –љ–∞–ї–Њ–≥–Њ–≤–Њ–≥–Њ —А–µ–ґ–Є–Љ–∞ —Г—В–≤–µ—А–ґ–і–µ–љ –≥–ї.26.1 –Э–Ъ – –§. –Ф–ї—П —А–∞—Б—З–µ—В–∞ —Б—Г–Љ–Љ—Л –љ–∞–ї–Њ–≥–∞ –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ —Г—З–Є—В—Л–≤–∞—В—М –њ—А–µ–і–њ–Є—Б–∞–љ–Є—П —Б—В.346.9 –Э–Ъ – –§ .

–Я–Њ—А—П–і–Њ–Ї –њ–µ—А–µ—Е–Њ–і–∞ –љ–∞ –µ–і–Є–љ—Л–є —Б–µ–ї—М—Е–Њ–Ј–љ–∞–ї–Њ–≥ –Ј–∞–Ї—А–µ–њ–ї–µ–љ —Б—В.346.3 –Э–Ъ – –§. –Ю–±—А–∞–Ј–µ—Ж —Г–≤–µ–і–Њ–Љ–ї–µ–љ–Є—П –Њ –њ–µ—А–µ—Е–Њ–і–µ —А–∞–Ј—А–∞–±–Њ—В–∞–љ –њ—А–Є–Ї–∞–Ј–Њ–Љ –§–Э–° .

– –∞–Ј–Љ–µ—А –љ–∞–ї–Њ–≥–Њ–≤–Њ–є —Б—В–∞–≤–Ї–Є —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ —Б—В.346.8 –Э–Ъ – –§. –Ю—В—З–µ—В–љ–∞—П –і–Њ–Ї—Г–Љ–µ–љ—В–∞—Ж–Є—П –њ–Њ–і–∞–µ—В—Б—П —Б–Њ–≥–ї–∞—Б–љ–Њ –њ—А–µ–і–њ–Є—Б–∞–љ–Є—П–Љ —Б—В.346.10 –Э–Ъ – –§ .

–І—В–Њ–±—Л –љ–∞–є—В–Є –Њ—В–≤–µ—В –љ–∞ —Н—В–Њ—В –≤–Њ–њ—А–Њ—Б –љ—Г–ґ–љ–Њ —А–∞–Ј–±–Є—В—М –µ–≥–Њ –љ–∞ –Њ—В–і–µ–ї—М–љ—Л–µ –±–ї–Њ–Ї–Є:

–Я–µ—А–µ—З–µ–љ—М –љ–µ–Њ–±—Е–Њ–і–Є–Љ—Л—Е —В—А–µ–±–Њ–≤–∞–љ–Є–є –і–ї—П –њ–µ—А–µ—Е–Њ–і–∞ –љ–∞ –Х–°–•–Э –Њ–±—Б—Г–ґ–і–∞–ї—Б—П –≤—Л—И–µ (—Б–Љ. –њ–Њ–і–Ј–∞–≥–Њ–ї–Њ–≤–Њ–Ї ¬Ђ–Ю–±—Й–Є–µ —Б–≤–µ–і–µ–љ–Є—П¬ї).

–Ъ–∞–Ї–∞—П —Б—В–∞–≤–Ї–∞ –њ–Њ –µ–і–Є–љ–Њ–Љ—Г —Б–µ–ї—М—Б–Ї–Њ—Е–Њ–Ј—П–є—Б—В–≤–µ–љ–љ–Њ–Љ—Г –љ–∞–ї–Њ–≥—Г –і–µ–є—Б—В–≤—Г–µ—В –≤ 2016 –≥–Њ–і—Г —Б–Љ–Њ—В—А–Є—В–µ –≤ —Б—В–∞—В—М–µ: —Б—В–∞–≤–Ї–∞ –Х–°–•–Э .

–Ъ–∞–Ї–∞—П —Б—В–∞–≤–Ї–∞ –њ–Њ –µ–і–Є–љ–Њ–Љ—Г —Б–µ–ї—М—Б–Ї–Њ—Е–Њ–Ј—П–є—Б—В–≤–µ–љ–љ–Њ–Љ—Г –љ–∞–ї–Њ–≥—Г –і–µ–є—Б—В–≤—Г–µ—В –≤ 2016 –≥–Њ–і—Г —Б–Љ–Њ—В—А–Є—В–µ –≤ —Б—В–∞—В—М–µ: —Б—В–∞–≤–Ї–∞ –Х–°–•–Э .

–Я–Њ—А—П–і–Њ–Ї –Є—Б—З–Є—Б–ї–µ–љ–Є—П –Є —Г–њ–ї–∞—В—Л –µ–і–Є–љ–Њ–≥–Њ —Б–µ–ї—М—Б–Ї–Њ—Е–Њ–Ј—П–є—Б—В–≤–µ–љ–љ–Њ–≥–Њ –љ–∞–ї–Њ–≥–∞, —З–Є—В–∞–є—В–µ –Ј–і–µ—Б—М .

–Ю–і–љ–∞–Ї–Њ —Б—В–Њ–Є—В –і–Њ–±–∞–≤–Є—В—М, —З—В–Њ –Њ—Б–љ–Њ–≤–љ—Л–Љ —Г—Б–ї–Њ–≤–Є–µ–Љ –і–ї—П –њ—А–Є–Љ–µ–љ–µ–љ–Є—П —Н—В–Њ–≥–Њ —А–µ–ґ–Є–Љ–∞ –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–Њ–ґ–µ–љ–Є—П —П–≤–ї—П–µ—В—Б—П –Є–Ј–≥–Њ—В–Њ–≤–ї–µ–љ–Є–µ –Є –њ–µ—А–µ—А–∞–±–Њ—В–Ї–∞ —Б–µ–ї—М—Е–Њ–Ј–њ—А–Њ–і—Г–Ї—Ж–Є–Є.

–Я–µ—А–µ—З–µ–љ—М –≤–Є–і–Њ–≤ —Г–Ї–∞–Ј–∞–љ–љ–Њ–є –њ—А–Њ–і—Г–Ї—Ж–Є–Є –Ј–∞–Ї—А–µ–њ–ї–µ–љ –њ–Њ—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є–µ–Љ –Я—А–∞–≤–Є—В–µ–ї—М—Б—В–≤–∞ –Њ—В 25.06.2006 вДЦ 458. –°—О–і–∞ –≤—Е–Њ–і—П—В:

–Х—Б–ї–Є –њ—А–Њ–і—Г–Ї—Ж–Є—П –Њ—В–љ–Њ—Б–Є—В—М—Б—П –Ї –Ї–∞—В–µ–≥–Њ—А–Є–Є –њ–Њ–Ї—Г–њ–љ–Њ–≥–Њ —Б—Л—А—М—П, —В–Њ –Њ–љ–∞ –љ–µ –≤—Е–Њ–і–Є—В –≤ —Б–Њ—Б—В–∞–≤ —Б–µ–ї—М—Е–Њ–Ј–њ—А–Њ–і—Г–Ї—Ж–Є–Є, –њ—А–Њ–Є–Ј–≤–µ–і–µ–љ–љ–Њ–є –Є–Ј —Б—Л—А—М—П —Б–Њ–±—Б—В–≤–µ–љ–љ–Њ–≥–Њ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞.

–Р–љ–∞–ї–Њ–≥–Є—З–љ—Л–µ —В—А–µ–±–Њ–≤–∞–љ–Є—П –≤—Л—Б—В–∞–≤–ї–µ–љ—Л –≤ –Њ—В–љ–Њ—И–µ–љ–Є–Є –њ—А–Њ–і—Г–Ї—Ж–Є–Є, –Ї–Њ—В–Њ—А–∞—П –±—Л–ї–∞ –њ–µ—А–µ—А–∞–±–Њ—В–∞–љ–∞ —Б–Є–ї–∞–Љ–Є –і—А—Г–≥–Є—Е –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–є, –і–∞–ґ–µ –µ—Б–ї–Є –њ—А–Є –њ–µ—А–µ—А–∞–±–Њ—В–Ї–µ –±—Л–ї–Њ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Њ —Б–Њ–±—Б—В–≤–µ–љ–љ–Њ–µ —Б—Л—А—М–µ –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–∞.

–Ґ–Њ–≥–і–∞ –Ї–∞–Ї –њ–Њ–ї—Г—З–µ–љ–љ–∞—П –њ—А–Є–±—Л–ї—М —Г—З–Є—В—Л–≤–∞–µ—В—Б—П –≤ —Б–Њ—Б—В–∞–≤–µ –Њ–±—Й–Є—Е –і–Њ—Е–Њ–і–Њ–≤, –њ–Њ–ї—Г—З–µ–љ–љ—Л—Е –Њ—В —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є —В–Њ–≤–∞—А–Њ–≤.

–Ъ—Г–і–∞ –Њ–±—А–∞—Й–∞—В—М—Б—П–Ф–ї—П –њ–µ—А–µ—Е–Њ–і–∞ –љ–∞ –і—А—Г–≥–Њ–є –љ–∞–ї–Њ–≥–Њ–≤—Л–є —А–µ–ґ–Є–Љ –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–∞–Љ –љ—Г–ґ–љ–Њ –Њ–±—А–∞—Й–∞—В—М—Б—П –≤ –љ–∞–ї–Њ–≥–Њ–≤—Г—О —Б–ї—Г–ґ–±—Г. –Я—А–Є —Н—В–Њ–Љ: