Рейтинг: 4.2/5.0 (1826 проголосовавших)

Рейтинг: 4.2/5.0 (1826 проголосовавших)Категория: Бланки/Образцы

Новое за 28 сентября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

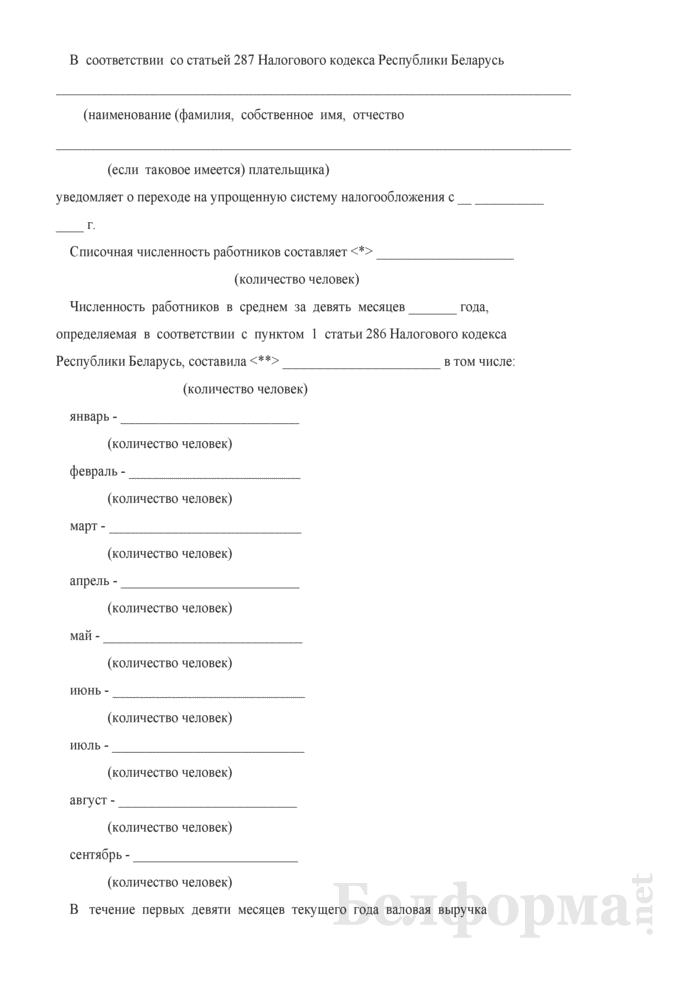

Ст. 287 НК РБ 166-З от 19.12.2002 г.

1. Организации и индивидуальные предприниматели имеют право на применение упрощенной системы с начала календарного года.

Организации и индивидуальные предприниматели, прошедшие государственную регистрацию в году, в котором они претендуют на применение упрощенной системы, вправе применять упрощенную систему начиная со дня их государственной регистрации при условии, если списочная численность работников организации не превышает 100 человек.

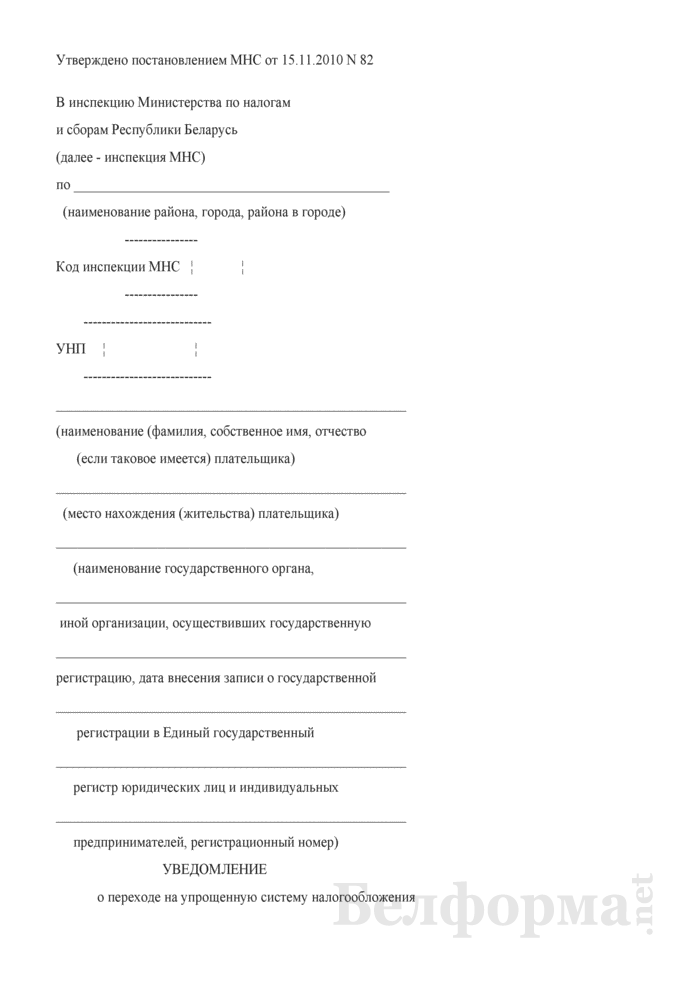

2. Организации и индивидуальные предприниматели, изъявившие желание перейти на упрощенную систему, должны с 1 октября по 31 декабря года, предшествующего году, в котором они претендуют на применение упрощенной системы, представить в налоговый орган по месту постановки на учет уведомление о переходе на упрощенную систему, содержащее информацию о размере валовой выручки за первые девять месяцев текущего года, численности работников организации в среднем за этот период, определенной в соответствии с частью второй пункта 1 статьи 286 настоящего Кодекса. а также о выбранной налоговой базе (налоговых базах).

Применяемая (применяемые) указанными в части первой настоящего пункта организациями и индивидуальными предпринимателями налоговая база (налоговые базы) не может быть изменена (не могут быть изменены) в течение календарного года (за исключением оснований, предусмотренных подпунктом 6.4 пункта 6 статьи 286 настоящего Кодекса ).

Форма уведомления о переходе на упрощенную систему устанавливается Министерством по налогам и сборам Республики Беларусь.

3. Организации и индивидуальные предприниматели, претендующие на применение упрощенной системы со дня их государственной регистрации, в течение двадцати рабочих дней со дня государственной регистрации подают в налоговый орган по месту постановки на учет уведомление о переходе на упрощенную систему, содержащее сведения о списочной численности работников организации и выбранной налоговой базе (налоговых базах).

Применяемая (применяемые) указанными в части первой настоящего пункта организациями и индивидуальными предпринимателями налоговая база (налоговые базы) может быть изменена (могут быть изменены) только с 1 января очередного календарного года (за исключением оснований, предусмотренных подпунктом 6.4 пункта 6 статьи 286 настоящего Кодекса ).

Организации, применяющие упрощенную систему со дня государственной регистрации, определяют численность работников в году государственной регистрации в среднем за период с 1-го числа месяца применения упрощенной системы по отчетный период включительно.

4. Если указанные в уведомлении размер валовой выручки за первые девять месяцев текущего года и (или) численность работников организации в среднем за этот период превышают критерии, указанные в пункте 1 статьи 286 настоящего Кодекса. налоговый орган в десятидневный срок со дня получения такого уведомления информирует организацию или индивидуального предпринимателя о невозможности перехода на упрощенную систему.

5. Организации и индивидуальные предприниматели, уведомившие в установленном порядке налоговый орган о переходе на применение упрощенной системы, вправе отказаться от ее применения в целом за налоговый период до наступления срока представления налоговой декларации (расчета) по налогу при упрощенной системе за первый отчетный период, письменно уведомив об этом налоговый орган.

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Переход на УСН в 2015 году (заявление, бланк, сроки)Актуально на: 22 октября 2015 г.

Добровольно перейти на УСН с 2016 г. организация вправе при соблюдении следующих условий (п. 2, 3 ст. 346.12 НК РФ ):

— у организации нет филиалов (но, правда, могут быть обособленные подразделения и представительства (Письмо Минфина от 24.07.2013 № 03-11-06/2/29196 ));

— организация за период с января по сентябрь 2015 г. получила доходы на общую сумму не более 51,615 млн. руб.;

— суммарная остаточная стоимость основных средств по данным бухучета составляет не более 100 млн. руб.;

— доля участия других юрлиц в уставном капитале организации (всех вместе) не превышает 25%;

— организация не является банком, страховщиком, НПФ, инвестиционным фондом, профучастником рынка ценных бумаг, ломбардом, участником соглашения о разделе продукции, казенным или бюджетным учреждением, микрофинансовой организацией, а также не занимается организацией и проведением азартных игр;

— организация не занимается производством подакцизных товаров, добычей и реализацией полезных ископаемых (за исключением общераспространенных), а также не является сельхозтоваропроизводителем на ЕСХН;

— средняя численность работников организации составляет не более 100 человек.

У индивидуальных предпринимателей, планирующих перейти на УСН, должны выполняться условия, поименованные только в последних двух пунктах.

Порядок переходаДля перехода на УСН нужно подать уведомление о переходе на УСН, которое по старой памяти часто называют заявление на усн или заявление о переходе на УСН (п. 1 ст. 346.13 НК РФ ).

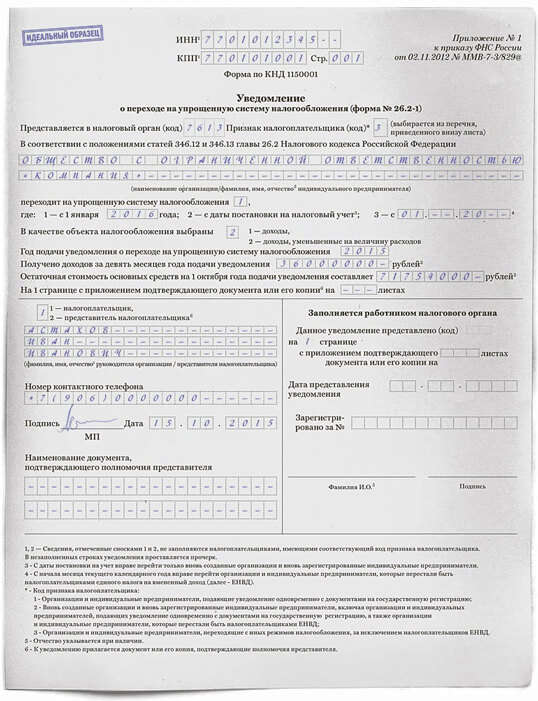

Скачать бланк уведомления о переходе на УСН можно здесь .

Бланк уведомления о переходе на УСН— какой объект налогообложения выбирает будущий упрощенец — «доходы» или «доходы, уменьшенные на величину расходов» (п. 1 ст. 346.14 НК РФ );

— с какой даты будет применяться УСН;

— сумма доходов, полученных за 9 месяцев текущего года, и остаточная стоимость основных средств на 1 октября текущего года.

В приказе ФНС, которым утверждена форма уведомления о переходе на УСН, нет порядка ее заполнения. По разъяснениям сотрудников ФНС, плательщики, которые переходят на упрощенку с ЕНВД, должны проставить в уведомлении Признак налогоплательщика (код) — 3, указать остаточную стоимость основных средств. А вот сумму доходов за 9 месяцев показывать не нужно.

Уведомление представляет собой форму на одной странице, которую руководитель организации, индивидуальный предприниматель либо представитель организации/ИП, действующий по доверенности, должен подписать и поставить на ней дату. Кстати, уведомление может быть представлено в налоговую инспекцию не только на бумаге, но и в электронном виде.

Когда можно перейти на УСНДата перехода и срок подачи уведомления зависят от того, с какого режима налогообложения организация (ИП) переходит на УСН.

Вновь зарегистрированные организации и ИП вправе применять УСН со дня их регистрации при условии, если списочная численность работников организации не превышает 100 человек и своевременно подано уведомление о переходе на УСН.

Уведомление необходимо подать в налоговую в течение 20 рабочих дней со дня государственной регистрации, иначе по умолчанию ИП будут применять общую систему налогообложения с уплатой подоходного налога, а организации - уплачивать налог на прибыль, НДС и иные налоги.

При целесообразности перехода на УСН и соблюдении критериев перехода уже работающие организации и ИП имеют право на ее применение с начала календарного года в случае своевременного представления в налоговые органы уведомления о переходе на УСН.

Плательщики, изъявившие желание перейти на УСН, должны с 1 октября по 31 декабря года, предшествующего году, в котором они претендуют на ее применение, представить уведомление в налоговый орган по месту постановки на учет.

Критерии для применения УСН организациями и ИП:

Валовая выручка, млрд.руб.

ИП, организации становятся плательщиками по УСН добровольно. Для перехода на УСН необходимо заполнить утвержденный приказом ФНС бланк уведомления. За формой бланка закреплен номер 26.2-1.

Понятие заявления о переходе на УСН является условным и не зафиксировано в законодательных документах. Однако в разговорной речи сложилась привычка называть форму 26.2-1 именно заявлением.

Кто может подавать?Законодательством России установлены ограничения в отношении субъектов экономической деятельности, которые могут перейти на «упрощенку», оформить и подать соответствующее заявление. Выбранный вид экономической деятельности, размер доходов, особенности структурной организации юрлица, количество сотрудников, система налогообложения могут стать препятствиями для использования упрощенной системы.

Если на УСН планирует перейти ИП – в данном случае лимит на размер доходов не устанавливается. Однако для юрлиц существуют ограничения. Подать уведомление возможно, если в год предполагаемого перехода на УСН размер доходов за 9 месяцев не превысил 45 млн руб. При расчете этой суммы учитываются все доходы юрлица (внереализационные, от реализации).

Организациям следует также обратить внимание на размер остаточной стоимости основных средств. Допускается переход на «упрощенку», если сумма не превысила 100 млн руб. Показатель определяется по правилам бухучета.

Возможна ли регистрация ООО по адресу учредителя? В статье дается ответ.

Подать уведомление о переходе на УСН могут юрлица, у которых отсутствуют действующие представительства и (или) филиалы. Наличие иных обособленных структурных подразделений не препятствует переходу на упрощенную систему.

Например, компания открыла магазин, имущество которого учитывается на ее балансе. Положение о магазине как филиале не было утверждено, и в учредительных документах юрлица отсутствуют сведения о наличии филиала. В этом случае допускается подача уведомления о переходе на «упрощенку».

Где можно скачать бланк и как его заполнить? Рассказывается об том в видео.

Когда подаем заявление? Зарегистрированные в установленном порядке и действующие ИП, юрлица могут стать налогоплательщиками по упрощенной системе с начала очередного календарного года (с 01 января). При этом заполненная форма подается в налоговый орган до конца предшествующего года (до 31 декабря). Отделение налоговой службы должно иметь отношение к месту жительства ИП или месту нахождения юрлица.

Зарегистрированные в установленном порядке и действующие ИП, юрлица могут стать налогоплательщиками по упрощенной системе с начала очередного календарного года (с 01 января). При этом заполненная форма подается в налоговый орган до конца предшествующего года (до 31 декабря). Отделение налоговой службы должно иметь отношение к месту жительства ИП или месту нахождения юрлица.

Особые правила подачи формы 26.2-1 установлены для впервые зарегистрированных предпринимателей и вновь созданных юрлиц. Эти субъекты экономической деятельности могут подать уведомление о переходе на «упрощенку» после своей постановки на учет в налоговом органе (точная дата указывается в соответствующем свидетельстве) в течение периода, равного 30 календарным дням. Допускается подача уведомления с полным пакетом регистрирующих документов.

ИП или юрлицо перестает быть налогоплательщиком ЕНВД – с начала месяца, когда обязанность субъекта по уплате этого налога прекращается, он получает право перейти на УСН на основании поданного в налоговый орган уведомления.

Распространена ситуация: организации, ИП применяли УСН какое-то время, затем перешли на другую систему налогообложения. Субъекты убедились: использование УСН более благоприятно для развития бизнеса, и решили вернуться на «упрощенку». В этом случае предпринимателям, организациям следует подождать 1 календарный год с даты, начиная с которой они утратили право применять УСН. После окончания этого периода можно снова подавать уведомление в налоговый орган.

Как заполнить форму? Если хотите осуществить переход на УСН, то заявление образец находится по ссылке.

Если хотите осуществить переход на УСН, то заявление образец находится по ссылке.

Уведомление представляет собой лист формата А4. Документ заполняется с одной стороны. В незаполненные клетки заносятся прочерки. В верхней части формы проставляется свой номер ИНН. Работающие юрлица также заносят КПП. Записывается 4-значный код налогового органа.

В графе «Признак налогоплательщика» проставляется цифра от 1 до 3. Уведомление подается вместе с другими документами на госрегистрацию ИП, юрлица – записывается 1. Документ заполняется при переходе с иной системы налогообложения (кроме ЕНВД) – ставится 3. В остальных случаях указывается цифра 2.

Графа с 4 строками клеток предназначена для записи Ф. И. О. или полного наименования юрлица. В графе о переходе на УСН фиксируется код, варианты которого приводятся в бланке рядом (1, 2, 3).

Проставляется код объекта налогообложения. За доходами закреплена в форме цифра 1, за уменьшенными на величину расходов доходами – цифра 2. Указывается год подачи уведомления в налоговый орган. Форма 26.2-1 заполняется действующим субъектом экономической деятельности – заполняются сведения о доходах, стоимости основных средств.

Кодом 1 или 2 отмечается, кто подает заполненную форму: сам налогоплательщик или его представитель. Записывается Ф. И. О. руководителя юрлица. Налогоплательщик указывает номер контактного телефона, подписывает форму, проставляет текущую дату. Уведомление подает представитель – указывается подтверждающий его полномочия документ, а также Ф. И. О. лица.

Переход на УСН открывает перед субъектом экономической деятельности ряд преимуществ. Чтобы воспользоваться ими, необходимо юридически грамотно подойти к заполнению соответствующего заявления.

Обратите внимание: на налогоплательщика возлагается ответственность самостоятельно определить согласно нормам и требованиям законодательства, соответствует ли юрлицо или ИП установленным ограничениям, возможно ли субъекту переходить на УСН.

О переходе на УСН и обратно повествуется в видеоролике. Приглашаем посмотреть.

Уведомление о переходе на УСН 2014–2015 годов подается по той же форме, которая действовала в предыдущие периоды. О том, когда его положено представить в ИФНС и какие сведения в нем указываются, вы узнаете из данной статьи.

В каких случаях подается уведомление о переходе на упрощенкуХозяйственные субъекты имеют право на самостоятельный выбор режима налогообложения. Переход на другую систему в добровольном порядке совершается 1 раз в год. Если фирма отвечает требованиям, перечисленным в ст. 346.12 НК РФ, она может представить в налоговые органы уведомление о переходе на УСН .

Недавно созданным предприятиям следует определиться с выбором упрощенной системы налогообложения не позднее 30 дней с момента регистрации.

При потере права применять иной режим, например ЕНВД, также подается бланк перехода на УСН. Применять новый режим необходимо с начала того месяца, в котором стало невозможным дальнейшее использование ЕНВД (п. 2 ст. 346.13 НК РФ). Однако из этого правила есть исключения.

Бланк уведомления о переходе на УСН в 2014–2015 годахБланк уведомления на УСН 2014 –2015 годов утвержден приказом ФНС России от 2 ноября 2012 года № ММВ-7-3/829@. Принимается этот документ налоговой инспекцией в случае добровольной смены режима до последнего дня декабря включительно. При заполнении бланка следует в обязательном порядке выбрать будущий объект налогообложения — «доходы» или «доходы минус расходы».

В бланке перехода на УСН в 2014– 2015годах, подаваемом в ФНС уже действующими фирмами, помимо выбранного объекта налогообложения, указываются сведения о доходах за 9 месяцев текущего года и остаточная стоимость основных средств на конец года. Сообщать о средней численности наемных работников и размере нематериальных активов больше не требуется.

С 2013 года каждый субъект хозяйствования, который регистрируется как ИП, может самостоятельно выбрать схему, по которой он будет уплачивать налоги в казну государства. УСН – это то, чему сегодня отдает предпочтение большинство частных предпринимателей.

Упрощенная система налогообложения – это самый щадящий режим бухгалтерского учета и выполнения налоговых обязательств перед государством.

Но для того чтобы воспользоваться ее преимуществами необходимо написать и подать соответствующее заявление в ФНС. В ином случае доходы ИП будут облагаться налогами в рамках ОСНО.

Что такое УСНУпрощенкой называют специальный режим налогообложения, в рамках которого частные предприниматели и юридические лица освобождаются от уплаты ряда государственных сборов, среди которых налоги на имущество и прибыль, а также НДФЛ и НДС.

Если говорить более понятным языком, то такая схема позволяет ИП и компаниям платить только один налог. Она внедрена специально для снижения существующей финансовой нагрузки в отношении субъектов малого бизнеса.

Регулирующие нормативные актыОсуществить переход на УСН после регистрации ИП позволяют следующие законы:

Основными нормативными актами, регулирующими порядок использования привилегий упрощенной схемы налогообложения, являются НК РФ и ФЗ №129 .

Виды налогообложения ИП в РФСегодня в России действуют следующие схемы налогообложения частных предпринимателей:

О переходе на УСН или ЕНВД необходимо написать соответствующее заявление. ЕСХН очень похож на УСН, но применяется только в отношении сельхозпроизводителей.

Видео: переход Как выбрать сразуЭти вопросы чаще всего посещают тех физических лиц, которые хотят получить статус частных предпринимателей.

Упрощенная схема налогообложения – оптимальный вариант для тех, кто только начинает свой путь в бизнесе.

УСН предполагает внесение только одного налога, вместо тех 3. которые уплачиваются в рамках ОСН.

Смена схемы налогообложения осуществляется на основании поданного в ФНС РФ письменного уведомления.

УСН 6% и УСН 15%Упрощенная схема налогообложения определяет существование двух материальных объектов, в зависимости от которых варьируется процентный показатель единого налога.

Каждый частный предприниматель, переходящий при регистрации на УСН, должен также выбрать и базу, на которую будет насчитываться единый налог.

Объектом налогообложения могут быть финансовые выгоды от работы предприятия, а также разница между расходами и доходами. Если базой системы являются доходы, то применяется ставка УСН 6% .

Если в качестве объекта налогообложения выступает денежная разница между доходами и расходами, то ставка сбора будет отвечать 15% .

УСН с доходами в качестве базы налогообложения выгодно использовать тому ИП, который осуществляет свою деятельность без работников.

В таком случае сумма страховых взносов субъекта хозяйствования поможет снизить сумму уплачиваемого налога на 100% .

расчет рентабельностиДля того чтобы понять какую базу налогообложения использовать лучше, необходимо определить планируемый доход, величину расходов и то, можно ли их будет подтвердить первичными документами.

Доходы лучше всего использовать в качестве базы налогообложения в том случае, когда объем расходов не превышает 60% .

Также этот объект лучше подойдет тем, у кого нет возможности подтвердить траты документально.

Если же сумма расходов превышает 60%. лучше использовать схему «доходы минус расходы».

Кто имеет право использоватьПрименять упрощенную схему налогообложения имеют право юридические лица и частные предприниматели.

Те субъекты хозяйствования, которые только начинают свою деятельность, должны уведомить налоговую инспекцию о переходе на УСН не позднее 30 дней с момента постановки на учет в регистрационном органе.

Среди условий, которые препятствуют использованию упрощенной схемы налогообложения можно отметить:

Сумма дохода за прошедший год не влияет на возможность использования упрощенной схемы налогообложения частными предпринимателями, которые только начинают свою трудовую деятельность (Приказ Минэкономразвития России от 29.10.2014 № 685 ).

О том, сколько кодов ОКВЭД можно указать при регистрации ИП, вы прочитаете здесь.

Если вы приняли решение работать по упрощенной схеме налогообложения, вам необходимо подать уведомление в двух экземплярах. На одном из них поставят штамп, роспись и отдадут обратно.

Бланк заявления на переход на УСН при регистрации ИП оформляется либо на компьютере, либо черной ручкой заглавными.

Второй экземпляр уведомления необходимо в обязательном порядке сохранить. Он будет служить доказательством того, что вы обращались, как того требует закон, в ФНС.

бланк и порядок заполнения формы 26.2-1Все уведомления о переходе на УСН оформляются на специальных бланках формы

26.2-1 .

Гораздо проще это делать на компьютере – заполнение займет буквально минуту времени.

Алгоритм действий при оформлении уведомления должен быть примерно следующим:

Если его нет, в соответствующих ячейках необходимо поставить прочерки.

Его можно узнать на сайте ФНС .

Для тех, кто меняет систему налогообложения при регистрации, он соответствует цифре 1 .

Данный пункт заполняется в соответствии с требованиями статей 346.12 и 346.13 НК РФ . В обязательном порядке указывается имя, фамилия и отчество индивидуального предпринимателя.

Она применима для тех, кто вновь регистрируется в качестве ИП.

Цифра 1 отвечает доходам. Цифра 2 – разнице между доходами и расходами.

При желании бланк можно заполнить вручную с помощью черной ручки.

Образец заполненного заявления по форме 26.2-1 вы можете скачать здесь.

требуемые реквизитыДля заполнения формы на уведомление ФНС потребуется:

Более подробную информацию, относительно обязательных реквизитов можно всегда узнать в региональном отделении ФНС.

порядок подачиПодать заявление о переходе на УСНО можно во время регистрации ИП, либо в течение 30-ти календарных дней после этого.

Если вы сразу не перейдете на упрощенную схему налогообложения, придется платить налоги по ОСНО.

Относительно того надо ли платить госпошлину, то в данном случае ответ однозначный: да, но не за подачу самого уведомления, а за регистрацию физического лица в качестве ИП.

УСН при регистрации ИП – ИНН и ОГРННередко при регистрации частный предприниматель попадает в неловкую ситуацию, когда от него требуют ИНН и ОГРН. И если ИНН присваивается при регистрации, то ОГРН не должен фигурировать вообще.

Причина тому одна – государственный регистрационный номер присваивается юридическим лицам, к которым частных предпринимателей пока не относят.

На самом деле используется аналог этого номера – ОГРНИП. ОГРН и ОГРНИП отличаются между собой количеством цифр. Первый состоит из 13. а второй из 15 .

Но и ОГРНИП не требуется для перехода на упрощенную схему налогообложения. Достаточно иметь один ИНН.

Подтверждение использованияПодтверждением того факта, что частный предприниматель использует упрощенную схему налогообложения и является соответствующее заявление, которое подается в ФНС при его регистрации или после нее.

На его основании налоговики принимают решение о том, допустимо ли использование данным конкретным субъектом хозяйствования упрощенки.

В данной ситуации необходимо обратить внимание на Письмо ФНС России от 04.12.2009 N ШС-22-3/915@ . в котором указано, что налогоплательщик имеет право в любой момент обратиться в налоговый орган с просьбой о применении УСН.

Со своей стороны, налоговая инспекция должна уведомить его в письменной форме о возможности или невозможности ее использования.

Всё, что касается выбора и оформления системы налогообложения при регистрации ИП, вы узнаете здесь.

Как происходит регистрация ИП в РосСтате, вы прочитаете тут.

В применении упрощенной схемы налогообложения может быть отказано по следующим причинам:

Иных причин отказа при использовании УСН быть не может.

Несоответствие налогоплательщика требованиям, установленным НК РФ выражается в:

Но все эти требования не могут применяться в отношении частного предпринимателя, который только начинает свою деятельность.

Поэтому отказать в переходе на УСН таким субъектам хозяйствования могут только при ошибочном подтверждении права его использования.

Это вовсе не значит, что право пользования упрощенной схемой налогообложения не может быть потеряно.

В соответствии с нормами статей 346.21 – 346-23 НК РФ. налогоплательщик может лишиться УСН в следующих случаях:

В перечисленных выше случаях осуществляется возврат к основной схеме налогообложения.

Сроки и стоимостьКак таковых сроков для перехода на УСН не существует: частный предприниматель может обратиться в налоговую инспекцию относительно перехода на упрощенную схему налогообложения в любой момент.

Если это делается при создании ИП, то подать уведомление в ФНС необходимо в течение 30 дней с момента постановки на учет в регистрационном органе.

Что касается стоимости, то она в отношении заявления о переходе на УСН не установлена. При регистрации индивидуальным предпринимателем платится госпошлина в размере 800 рублей .

В ее стоимость и включены расходы, связанные с переходом на упрощенную схему налогообложения.

Мы расскажем, какие документы необходимы для того, чтобы перейти на упрощенную систему налогообложения и как надо очитываться по УСН по окончании календарного года.

Порядок перехода на УСН

Чтобы перейти на упрощенную систему налогообложения, существует два способа: это при регистрации юридического лица (индивидуального предпринимателя) и с начала нового года.

1. Организации и индивидуальные предприниматели, изъявившие желание перейти на упрощенную систему налогообложения со следующего календарного года. уведомляют (скачать бланк уведомления о переходе на УСН 2015 ) об этом налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого они переходят на упрощенную систему налогообложения. Основание: пункт 1 статьи 346.13 НК РФ.

2. Вновь созданная организация и вновь зарегистрированный индивидуальный предприниматель вправе уведомить о переходе на упрощенную систему налогообложения не позднее 30 календарных дней с даты постановки на учет в налоговом органе. указанной в свидетельстве о постановке на учет в налоговом органе (скачать бланк уведомления о переходе на УСН 2015 ). В этом случае организация и индивидуальный предприниматель признаются налогоплательщиками, применяющими упрощенную систему налогообложения, с даты постановки их на учет в налоговом органе, указанной в свидетельстве о постановке на учет в налоговом органе. Основание: пункт 2 статьи 346.13 НК РФ.

Порядок сдачи налоговой декларации 3-НДФЛ

Порядок и сроки представления налоговой декларации зависят от того, кто вы: индивидуальный предприниматель или представляете компанию.

1. Юридические лица сдают декларацию по УСН не позднее 31 марта года, следующего за истекшим налоговым периодом;

2. Индивидуальные предприниматели сдают декларацию не позднее 30 апреля года, следующего за истекшим налоговым периодом.