Рейтинг: 4.3/5.0 (1875 проголосовавших)

Рейтинг: 4.3/5.0 (1875 проголосовавших)Категория: Инструкции

Принципы и цели разработки рабочего плана счетов бухгалтерского учета организации

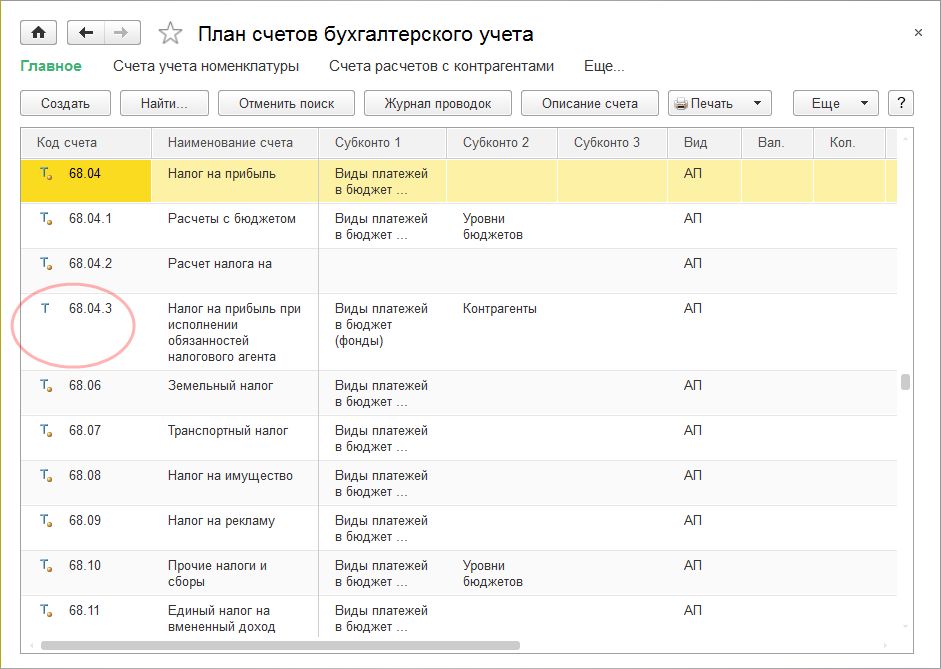

Рабочий план счетов. Отражение хозяйственных операций в «1С:Бухгалтерии 8». Рис. 1. План счетов бухгалтерского учета в «1С:Бухгалтерии 8» (ред. 3.0). доходов и расходов, не учитываемых в целях налогообложения по налогу на прибыль

Рабочий план счетов. Отражение хозяйственных операций в «1С:Бухгалтерии 8». Рис. 1. План счетов бухгалтерского учета в «1С:Бухгалтерии 8» (ред. 3.0). доходов и расходов, не учитываемых в целях налогообложения по налогу на прибыль

2. Учетная политика для целей бухгалтерского учета. 2.1. Организация бухгалтерской службы. Приложение N 4. Примерный рабочий план счетов бухгалтерского учета.16 мая 2005

ПриказМинфина от 31 октября 2000 г. N 94н “Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и 4) Топливо и энергия на технологические цели. 5) Зарплата производственных рабочих.

длагаем Вашему вниманию в качестве примера образец рабочего плана счетов для учетной политики организации на 2013 год. Для Вашего предприятия мы можем составить индивидуальный пакет документов о принятии учетной политики на 2013 год.

Заказать комплект документов по учетной политике

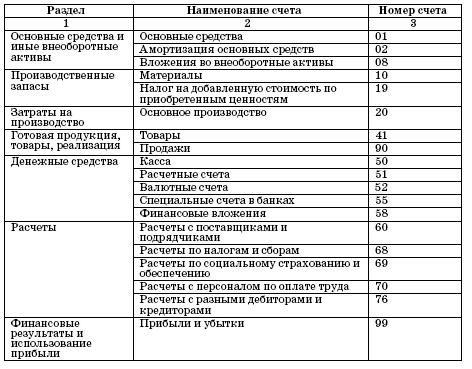

Образец рабочего плана счетов № счета № субсчета Наименование счета 01 Основные средства 10 Основные средства, находящиеся в головном предприятии, носящие общехозяйственный характер 11 Основные средства, находящиеся в головном предприятии, относящиеся к деятельности, облагаемой налогами в общеустановленном порядке 22 Основные средства, находящиеся в филиале № 1, относящиеся к деятельности, облагаемой ЕНВД 31 Основные средства, находящиеся в филиале № 2, относящиеся к деятельности, облагаемой налогами в общеустановленном порядке 02 Амортизация основных средств 10 Амортизация основных средств, находящихся в головном предприятии, носящих общехозяйственный характер 11 Амортизация основных средств, находящихся в головном предприятии, относящихся к деятельности, облагаемой налогами в общеустановленном порядке 22 Амортизация основных средств, находящихся в филиале № 1, относящихся к деятельности, облагаемой ЕНВД 31 Амортизация основных средств, находящихся в филиале № 2, относящихся к деятельности, облагаемой налогами в общеустановленном порядке 03 Доходные вложения в материальные ценности 04 Нематериальные активы 05 Амортизация нематериальных активов 08 Вложения во внеоборотные активы 30 Строительство объектов основных средств, носящих общехозяйственный характер 31 Строительство объектов основных средств, относящихся к деятельности, облагаемой налогами в общеустановленном порядке 32 Строительство объектов основных средств, относящихся к деятельности, облагаемой ЕНВД 40 Приобретение объектов основных средств, носящих общехозяйственный характер 41 Приобретение объектов основных средств, относящихся к деятельности, облагаемой налогами в общеустановленном порядке 42 Приобретение объектов основных средств, относящихся к деятельности, облагаемой ЕНВД 10 Материалы 1.0 Сырье и материалы общехозяйственного назначения 2.0 Покупные полуфабрикаты и комплектующие изделия, конструкции и детали общехозяйственного назначения 3.0 Топливо общехозяйственного назначения 4.0 Тара и тарные материалы общехозяйственного назначения 5.0 Запасные части общехозяйственного назначения 6.0 Прочие материалы общехозяйственного назначения 8.0 Строительные материалы общехозяйственного назначения 9.0 Инвентарь и хозяйственные принадлежности общехозяйственного назначения 1.1 Сырье и материалы, используемые в деятельности, облагаемой налогами в общеустановленном порядке 2.1 Покупные полуфабрикаты и комплектующие изделия, конструкции и детали, используемые в деятельности, облагаемой налогами в общеустановленном порядке 3.1 Топливо, используемое в деятельности, облагаемой налогами в общеустановленном порядке 4.1 Тара и тарные материалы, используемые в деятельности, облагаемой налогами в общеустановленном порядке 5.1 Запасные части, используемые в деятельности, облагаемой налогами в общеустановленном порядке 6.1 Прочие материалы, используемые в деятельности, облагаемой налогами в общеустановленном порядке 8.1 Строительные материалы, используемые в деятельности, облагаемой налогами в общеустановленном порядке 9.1 Инвентарь и хозяйственные принадлежности, используемые в деятельности, облагаемой налогами в общеустановленном порядке 1.2 Сырье и материалы, используемые в деятельности, облагаемой ЕНВД 2.2 Покупные полуфабрикаты и комплектующие изделия, конструкции и детали, используемые в деятельности, облагаемой ЕНВД 3.2 Топливо, используемое в деятельности, облагаемой ЕНВД 4.2 Тара и тарные материалы, используемые в деятельности, облагаемой ЕНВД 5.2 Запасные части, используемые в деятельности, облагаемой ЕНВД 6.2 Прочие материалы, используемые в деятельности, облагаемой ЕНВД 8.2 Строительные материалы, используемые в деятельности, облагаемой ЕНВД 9.2 Инвентарь и хозяйственные принадлежности, используемые в деятельности, облагаемой ЕНВД 19 Налог на добавленную стоимость по приобретенным ценностям 1.0 Налог на добавленную стоимость по приобретенным основным средствам, носящим общехозяйственный характер 1.1 Налог на добавленную стоимость по приобретенным основным средствам, используемым в деятельности, облагаемой налогами в общеустановленном порядке 1.2 Налог на добавленную стоимость по приобретенным основным средствам, используемым в деятельности, облагаемой ЕНВД 3.0 Налог на добавленную стоимость по приобретенным материально-производственным запасам (работам, услугам), носящим общехозяйственный характер 3.1 Налог на добавленную стоимость по приобретенным материально-производственным запасам (работам, услугам), используемым в деятельности, облагаемой налогами в общеустановленном порядке 3.2 Налог на добавленную стоимость по приобретенным материально-производственным запасам (работам, услугам), используемым в деятельности, облагаемой ЕНВД 4.0 Налог на добавленную стоимость, уплаченный при строительстве основных средств, носящих общехозяйственный характер 4.1 Налог на добавленную стоимость, уплаченный при строительстве основных средств, используемых в деятельности, облагаемой налогами в общеустановленном порядке 4.2 Налог на добавленную стоимость, уплаченный при строительстве основных средств, используемых в деятельности, облагаемой ЕНВД 20 Основное производство 1.1 Основное производство головного предприятия, вид деятельности 1 1.2 Основное производство головного предприятия, вид деятельности 2 2.1 Основное производство филиала № 1, вид деятельности 1 2.2 Основное производство филиала № 1, вид деятельности 2 3.1 Основное производство филиала № 2, вид деятельности 1 3.2 Основное производство филиала № 2, вид деятельности 2 25 Общепроизводственные расходы 1 Общепроизводственные расходы головного предприятия 2 Общепроизводственные расходы филиала № 1 3 Общепроизводственные расходы филиала № 2 26 Общехозяйственные расходы 50 Касса 1 Касса головного предприятия 2 Касса филиала № 1 3 Касса филиала № 2 51 Расчетные счета 55 Специальные счета в банках 2 Текущий счет филиала № 1 3 Текущий счет филиала № 2 57 Переводы в пути 58 Финансовые вложения 3 Предоставленные займы 60 Расчеты с поставщиками и подрядчиками 62 Расчеты с покупателями и заказчиками 66 Расчеты по краткосрочным кредитам и займам 67 Расчеты по долгосрочным кредитам и займам 68 Расчеты по налогам и сборам 69 Расчеты по социальному страхованию и обеспечению 1 Расчеты по социальному страхованию 11.1 Расчеты по страхованию от несчастных случаев работников, относящихся к деятельности, облагаемой налогами в общеустановленном порядке 11.1 Расчеты по страхованию от несчастных случаев работников, относящихся к деятельности, облагаемой ЕНВД 21 Расчеты по пенсионному обеспечению работников, относящихся к деятельности, облагаемой налогами в общеустановленном порядке, из них: 21.1 Страховая часть 21.2 Накопительная часть 22 Расчеты по пенсионному обеспечению работников, относящихся к деятельности, облагаемой ЕНВД, из них: 22.1 Страховая часть 22.2 Накопительная часть 31 Расчеты по обязательному медицинскому страхованию работников, относящихся к деятельности, облагаемой налогами в общеустановленном порядке, из них: 31.1 Территорриальный фонд 31.2 Федеральный фонд 32 Расчеты по обязательному медицинскому страхованию работников, относящихся к деятельности, облагаемой ЕНВД, из них: 32.1 Территорриальный фонд 32.2 Федеральный фонд 70 Расчеты с персоналом по оплате труда 10 Заработная плата работников головного предприятия, носящая общехозяйственный характер 11 Заработная плата работников головного предприятия, относящаяся к деятельности, облагаемой налогами в общеустановленном порядке 22 Заработная плата работников филиала № 1, относящаяся к деятельности, облагаемой ЕНВД 31 Заработная плата работников филиала № 2, относящаяся к деятельности, облагаемой налогами в общеустановленном порядке 71 Расчеты с подотчетными лицами 73 Расчеты с персоналом по прочим операциям 1 Расчеты по предоставленным займам 2 Расчеты по возмещению материального ущерба 75 Расчеты с учредителями 1 Расчеты по вкладам в уставный капитал 2 Расчеты по выплате доходов 76 Расчеты с разными дебиторами и кредиторами 1 Расчеты по имущественному и личному страхованию 2 Расчеты по претензиям 4 Расчеты по депонированным суммам 5 Расчеты с прочими дебиторами и кредиторами 77 Отложенные налоговые обязательства 80 Уставный капитал 83 Добавочный капитал 84 Нераспределенная прибыль (непокрытый убыток) 90 Продажи 1.1.1 Выручка от реализации головного предприятия по виду деятельности 1 1.1.2 Выручка от реализации головного предприятия по виду деятельности 2 1.2.1 Выручка от реализации филиала № 1 по виду деятельности 1 1.2.2 Выручка от реализации филиала № 1 по виду деятельности 2 1.3.1 Выручка от реализации филиала № 2 по виду деятельности 1 1.3.2 Выручка от реализации филиала № 2 по виду деятельности 2 2.1.1 Себестоимость продаж головного предприятия по виду деятельности 1 2.1.2 Себестоимость продаж головного предприятия по виду деятельности 2 2.2.1 Себестоимость продаж филиала № 1 по виду деятельности 1 2.2.2 Себестоимость продаж филиала № 1 по виду деятельности 2 2.3.1 Себестоимость продаж филиала № 2 по виду деятельности 1 2.3.2 Себестоимость продаж филиала № 2 по виду деятельности 2 3 Налог на добавленную стоимость 9 Прибыль/убыток от продаж 91 Прочие доходы и расходы 1.0 Прочие доходы, относящиеся ко всем видам деятельности 1.1 Прочие доходы, относящиеся к деятельности, облагаемой налогами в общеустановленном порядке 1.2 Прочие доходы, относящиеся к деятельности, облагаемой ЕНВД 2.0 Прочие расходы, относящиеся ко всем видам деятельности 2.1 Прочие расходы, относящиеся к деятельности, облагаемой налогами в общеустановленном порядке 2.2 Прочие расходы, относящиеся к деятельности, облагаемой ЕНВД 9 Сальдо прочих доходов и расходов 94 Недостачи и потери от порчи ценностей 97 Расходы будущих периодов 98 Доходы будущих периодов 2 Безвозмездные поступления 4 Разница между суммой, подл

1.3 Формирование рабочего плана счетов. 1.4 Счета и двойная запись. Одной из важнейших проблем бухгалтерского учета является разработка научно При этом следует исходить из поставленной перед бухгалтерским учетом цели, а также

Приложение №1 «Рабочий план счетов». Приложение №2 «График проведения документооборота». Очевидно, что разработка и реализация учетной политики связаны с практическим осуществлением бухгалтерского учета на предприятии, или с

Приложение №1 «Рабочий план счетов». Приложение №2 «График проведения документооборота». Очевидно, что разработка и реализация учетной политики связаны с практическим осуществлением бухгалтерского учета на предприятии, или с

Читать дипломную работу online по теме 'Подходы к разработке счетов управленческого учета в рабочем плане счетов Однако непосредственное использование данных бухгалтерского учета для целей управления затруднено.

При разработке рабочего плана счетов следует учитывать требования инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности, утвержденной приказом Минфина России от 31.10.2000 N 94н.

При разработке рабочего плана счетов следует учитывать требования инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности, утвержденной приказом Минфина России от 31.10.2000 N 94н.

Цели и задачи модуля – требования к результатам освоения модуля. С целью овладения указанным видом Документооборот в бухгалтерском учете. Раздел 2. Разработка рабочего плана счетов бухгалтерского учета организации.

1 Теоретические аспекты разработки и применения плана счетов в управленческом учете. 1.1 План счетов бухгалтерского учета. Целью курсовой работы является изучение плана счетов и способы формирования рабочего плана счетов.

1 Теоретические аспекты разработки и применения плана счетов в управленческом учете. 1.1 План счетов бухгалтерского учета. Целью курсовой работы является изучение плана счетов и способы формирования рабочего плана счетов.

ГЛАВА 1. Рабочий план счетов в системе бухгалтерского учета организаций. Целью диссертационной работы является теоретическое обоснование и разработка организационно-методических подходов; к построению рабочего плана счетов, как

Цели и принципы бухгалтерского учета. Организации при необходимости могут вводить в рабочий План счетов по согласованию с Минфином России дополнительные синтетические счета, используя свободные номера.

Цели и принципы бухгалтерского учета. Организации при необходимости могут вводить в рабочий План счетов по согласованию с Минфином России дополнительные синтетические счета, используя свободные номера.

Одним из обязательных условий перехода на новый План счетов являются разработка и утверждение Плана счетов бухгалтерского учета организациями (рабочего плана счетов) на 2004 г

Общепринятый план счетов бухгалтерского учета ложится в основу индивидуально принимаемого на предприятии рабочего плана счетов. По мнению финансистов, участвующих в разработке нового стандарта, новые требования позволят более точно11 сентября 2013

Общепринятый план счетов бухгалтерского учета ложится в основу индивидуально принимаемого на предприятии рабочего плана счетов. По мнению финансистов, участвующих в разработке нового стандарта, новые требования позволят более точно11 сентября 2013

Сопоставляющие счета - предназначены для получения показателей, отражающих финансовых результатов отдельных хозяйственных процессов или деятельности предприятия. Они делятся на операционно-результатные и финансово-результатные.

К операционно-результатным счетам относятся счет 46 «Выполненные этапы по незавершенным работам».

По кредиту отражается продажная стоимость или выручка от реализации соответствующих средств, а по дебету - фактическая стоимость, а также расходы по реализации. Сопоставление оборотов и позволяет определить финансовый результат. Если больше сумма дебетового оборота, то разница показывает убыток от реализации, а если больше сумма кредитового оборота, то разница отражает прибыль от реализации. Эта разница по окончании месяца перечисляется на счет 99 «Прибыли и убытки», поэтому операционно-результатные счета не имеют сальдо.

Финансово-результатные счета предназначены для учета и контроля финансовых результатов хозяйственной деятельности предприятия. Примером такого счета является счет 99 «Прибыли и убытки». По дебету этого счета отражаются убытки от реализации и другие внереализованные расходы, а по кредиту - прибыль от реализации и другие внереализационные расходы. При сопоставлении оборотов определяется конечный финансовый результат. Поэтому дебетовое сальдо отражают убыток, а кредитовое - прибыль.

Все перечисленные счета отражают остатки и движение средств и источников их формирования, принадлежащих предприятию. Если счета имеют сальдо, то оно отражается в балансе. Следовательно, они относятся к балансовым счетам.

В хозяйственной деятельности предприятия могут участвовать средства не принадлежащие предприятию. Кроме того, в предприятии могут быть условные ценности (бланки строгой отчетности), а также дебиторская задолженность, списанная на убыток. Эти объекты требуют контроля и учета. Поэтому они отражаются на забалансовых счетах. Особенностью этих счетов является отражение операций на них способом ординарной записи только по дебету или только по кредиту. Они никогда не корреспондируют с балансовыми счетами.

Группировка счетов по однородным признакам называется классификацией счетов.

Тема 2.3. Инструкция по применению плана счетов бухгалтерского учета

Инструкция по применению плана счетов бухгалтерского учета устанавливает единые подходы к применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета. В ней приведена краткая характеристика синтетических счетов и открываемых к ним субсчетов: раскрыты их структура и назначение, экономическое содержание обобщаемых на них фактов хозяйственной деятельности, порядок отражения наиболее распространенных фактов. Описание счетов бухгалтерского учета по разделам приводится в последовательности, предусмотренной Планом счетов бухгалтерского учета.

Принципы, правила и способы ведения организациями бухгалтерского учета отдельных активов, обязательств, финансовых, хозяйственных операций и др. в том числе признания, оценки, группировки, устанавливаются положениями и другими нормативными актами, методическими указаниями по вопросам бухгалтерского учета.

По Плану счетов бухгалтерского учета и в соответствии с Инструкцией бухгалтерский учет должен вестись в организациях (кроме кредитных и государственных (муниципальных) учреждений) всех форм собственности и организационно-правовых форм, ведущих учет методом двойной записи.

На основе Плана счетов бухгалтерского учета и Инструкции организация утверждает рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических (включая субсчета) счетов, необходимых для ведения бухгалтерского учета.

План счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

Для учета специфических операций организация может по согласованию с Министерством финансов Российской Федерации вводить в План счетов бухгалтерского учета дополнительные синтетические счета, используя свободные номера счетов.

Субсчета, предусмотренные в Плане счетов бухгалтерского учета, используются организацией исходя из требований управления организацией, включая нужды анализа, контроля и отчетности. Организация может уточнять содержание приведенных в Плане счетов бухгалтерского учета субсчетов, исключать и объединять их, а также вводить дополнительные субсчета.

Порядок ведения аналитического учета устанавливается организацией исходя из Инструкции, положений и других нормативных актов, методических указаний по вопросам бухгалтерского учета (основных средств, материально-производственных запасов и т.д.).

В Инструкции после характеристики каждого синтетического счета дана типовая схема корреспонденции его с другими синтетическими счетами. В случае возникновения фактов хозяйственной деятельности, корреспонденция по которым не предусмотрена в типовой схеме, организация может дополнить ее, соблюдая единые подходы, установленные настоящей Инструкцией.

Рабочий план счетов организации является наиболее важной составляющей системы бухгалтерского учета организации, поскольку классификация объектов бухгалтерского учета, положенная в его основу, определяет возможности дальнейшей детализации информации бухгалтерского учета.

Главное отличие современной системы бухгалтерского учета состоит в необходимости выделения в ней трех направлений: финансовый, управленческий и налоговый учет. Как уже было отмечено ранее, такое подразделение связано с тем, что каждое направление бухгалтерского учета имеет свои цели и призвано решать свои задачи. Именно этот фактор является причиной различий в подходах к классификации объектов учета в различных направлениях бухгалтерского учета.

Так, например, в налоговом учете расходы организации подразделяют на расходы, связанные с производством и реализацией, и внереализационные расходы, а в финансовом - на расходы по обычным видам деятельности, операционные и внереализационные (п. 4 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 6 мая 1999 года № 33н).

Таким образом, рабочий план счетов организации призван служить основой для каждого из направлений бухгалтерского учета.

В Инструкции по применению Плана счетов дана характеристика синтетических счетов и субсчетов, а также указана типовая корреспонденция счетов. В случае возникновения фактов хозяйственной деятельности или совершения операций, записи (корреспонденция) по которым не предусмотрены в типовой схеме, организация дополняет ее, соблюдая единые методологические подходы, установленные Инструкцией.

Аналитические счета в Плане счетов не указываются, порядок ведения аналитического учета устанавливается организацией самостоятельно на основании Инструкции по применению Плана счетов, а также документов системы нормативного регулирования бухгалтерского учета.

Таким образом, План счетов бухгалтерского учета и Инструкция по его применению являются документами, которые сочетают государственное регулирование и возможность самостоятельного выбора каждым хозяйствующим субъектом перечня синтетических счетов и субсчетов, необходимых для отражения его деятельности.

Тема 2.4. Принципы и цели разработки рабочего плана счетов бухгалтерского учета

На основе данного Плана счетов организации утверждают рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических счетов, необходимых для ведения бухгалтерского учета.

Действующий План счетов содержит синтетические счета и субсчета. Синтетические счета имеют номера от 01 до 99, сгруппированные в восемь разделов, исходя из экономической группировки объектов бухгалтерского учета и участия их в процессе деятельности хозяйствующего субъекта. В каждом разделе имеются свободные номера, позволяющие вводить дополнительные счета. После балансовых синтетических счетов в самостоятельном разделе представлены забалансовые счета, имеющие трехзначные номера (001—011). Они предназначены для накапливания информации о наличии и движении временно находящихся у организации в пользовании и распоряжении ценностей.

Для учета специфических операций организация может вводить в План счетов дополнительные синтетические счета, используя свободные номера.

Субсчета, предусмотренные в Плане счетов, применяются организациями для детализации показателей синтетических счетов. Организациям предоставлено право уточнять содержание, дополнять, исключать или объединять отдельные субсчета.

Тема 2.5. Два подхода к проблеме оптимизации рабочего плана счетов организации

Разработка рабочего плана счетов должна стать естественным продолжением работы по организации бухгалтерского учета после разработки форм бухгалтерской отчетности. Для решения указанной задачи можно воспользоваться следующими правилами:

1. Рабочий план счетов должен быть логическим продолжением форм бухгалтерской отчетности.

2. Синтетические счета и субсчета у субъектов малого бизнеса, как правило, отражаются в сводных учетных регистрах отдельной строкой.

3. Построение синтетического учета имеет древовидную структуру.

4. Можно объединять отдельные синтетические счета в один.

5.Аналитический учет обладает более широкими возможностями по группировке информации.

Таким образом, разрабатывая рабочий план счетов, каждая организация оптимизирует «официальный» план счетов с учетом, как масштабов деятельности, так и организации учета.

--PAGE_BREAK--Контрактивные счета, противостоящие основным пассивным счетам, называются контрпассивными. Примером контрпассивного счета является счет 81 «Собственные акции (доли)».

Дополнительные регулирующие счета предназначены для учета сумм, увеличивающих или уменьшающих оценку имущества организаций или источников их формирования. Такими счетами являются счета «Отклонение в стоимости материальных ценностей», «Торговая наценка» и др.

Помимо контрарных и дополнительных счетов в учете применяются контрарно-дополнительные счета — например, счет «Выпуск продукции (работ, услуг)».

Операционные счета бывают калькуляционными, распределительными и сопоставляющими.

Калькуляционные счета предназначены для учета затрат, связанных с производством продукции, выполнением работ или оказанием услуг и исчисления фактической себестоимости единицы продукции, выполненных работ или услуг. К ним относятся счета основного производства, вспомогательного производства и др. Калькуляционные счета — активные. Сальдо показывает затраты на незаконченную производством продукцию и на незаконченные работы и услуги (незавершенное производство). По дебету счета отражаются фактические затраты на производство продукции, выполнение работ и оказание услуг, а по кредиту — фактическая себестоимость выпущенной из производства продукции, выполненных работ и оказанных услуг.

Распределительные счета бывают собирательно-распределительными и бюджетно-распределительными.

Собирательно-распределительные счета предназначены для учета расходов по какому-либо хозяйственному процессу с целью их последующего распределения между объектами калькуляции. К ним относятся счета общепроизводственных расходов, общехозяйственных расходов и др. По дебету собирательно-распределительных счетов записывают затраты, а по кредиту — распределение затрат на другие счета. По истечении месяца эти счета, как правило, закрываются и сальдо не имеют. Если распределение затрат не производилось, то сальдо дебетовое.

Бюджетно-распределительные счета служат для распределения затрат между смежными отчетными периодами. Они могут быть активными и пассивными. К активному бюджетно-распределительному относится счет расходов будущих периодов. В дебет его записывают расходы, произведенные в данном периоде, но относящиеся к будущим периодам, по кредиту эти расходы списывают по мере наступления тех периодов, к которым они относятся. Сальдо может быть только дебетовым. С помощью данного счета распределяют равномерно в течение года расходы на подписку, арендную плату, вносимую авансом на предстоящий период, и др.

Пассивным бюджетно-распределительным счетом является счет «Резервы предстоящих расходов». По кредиту данного счета учитывают создание соответствующих резервов, а по дебету — их использование.

Сопоставляющие счета используют для выявления финансовых результатов от хозяйственных процессов. В них одни и те же объекты учета отражаются по дебету и кредиту в разных оценках, поэтому их можно сопоставить. Сопоставляющим является счет «Продажи»; по дебету его отражается фактическая себестоимость реализованной продукции, а по кредиту — выручка от реализации продукции. Сопоставление дебетовых и кредитовых оборотов показывает результат от реализации продукции: прибыль (если кредитовый оборот выше) или убыток (дебетовый оборот выше). Этот результат списывают на счет прибылей и убытков, сальдо по счету «Продажи» не убывает.

К сопоставляющим относится также активно-пассивный счет «Прибыли и убытки»; в кредит его записывают все виды прибылей, в дебет — все виды убытков. При сопоставлении этих сумм выявляется окончательный финансовый результат деятельности предприятий — чистая прибыль, если прибыль превышает убытки (сальдо кредитовое), или чистый убыток, если убытки превышают прибыль (сальдо дебетовое).

Все ранее рассмотренные счета служат для учета имущества, принадлежащего данной организации. Такое имущество отражается в балансе, поэтому счета называются балансовыми. В организациях

может находиться имущество, не принадлежащее им и поэтому не отражающееся на балансе (арендованные основные средства, материальные ценности, принятые на ответственное хранение, и др.).

Средства, не принадлежащие данной организации, но находящиеся у нее во временном пользовании или временном хранении, учитывают на забалансовых счетах (счета арендованных основных средств, сырья и материалов, принятых в переработку, бланков строгой отчетности и др.).

На забалансовых счетах, в отличие от балансовых, учет ведется без применения метода двойной записи. Поступление ценностей записывают на таких счетах в приход, а выбытие — в расход. Забалансовые счета не корреспондируются с другими счетами.

1.3 Формирование рабочего плана счетов

План счетов бухгалтерского учета имеет синтетические счета (счета первого порядка) и субсчета (счета второго и следующих порядка), причем организация имеет право при необходимости сама открывать субсчета исходя из нужд управления, в том числе анализа, контроля и составления отчетности. Из синтетических и аналитических счетов, необходимых для ведения бухгалтерского учета, и складывается рабочий план счетов.

Для большинства организаций при формировании учетной политики одной из ключевых проблем является оптимальная организация аналитических счетов (субсчетов) с целью правильного отражения себестоимости выпускаемой продукции, получения информации о доходах и рентабельности по видам деятельности.

Как правило, существует два подхода к решению данной задачи.

Первый подход подразумевает автономию финансового и управленческого учета, когда бухгалтерия, работая по котловому методу, готовит отчетность только для внешних пользователей, а в системе управленческого учета собирается и обрабатывается информация для менеджеров.

Второй подход заключается в объединении финансового и управленческого учета в общую информационную систему, в которой аналитические счета финансового учета организованы таким образом, чтобы обеспечивать переток информации в управленческий учет.

При первом подходе каждая система финансового и система управленческого учета являются замкнутыми, обеспечивая потребности только своего круга пользователей, без взаимного обмена информацией. На рисунке 1 показана схема работы такого подхода.

Сначала вся первичная документация поступает в отдел управленческого учета (планово-экономический отдел). После регистрации документы поступают в отдел финансового учета (бухгалтерию). Таким образом, происходит двойная регистрация каждой операции в удобной для конкретного учетного процесса форме, т.е. каждая система преобразовывает независимо одна от другой входящий поток информации только для целей своих пользователей: финансовый учет — для целей внешних пользователей; управленческий учет — для целей внутренних пользователей. В данном случае организация рабочего плана счетов происходит по котловому методу, когда бухгалтерские проводки, как правило, осуществляются по синтетическим счетам и аналитический учет исключается.

Рис.1. Автономная работа финансового и управленческого учета

Такой вариант больше подходит для небольших организаций, для которых важна оперативность поступления управленческой информации, а затраты на ведение «второй» бухгалтерии невелики.

Реализация такого подхода обычно заключается в организации дополнительной службы, которая занимается сбором фактических данных и занесением их в таблицы Excel (или используются другие специализированные программы). Бухгалтерия в этом процессе не участвует. В связи с введением нового Плана счетов появился еще один способ применения этого подхода.

В разделе «Затраты на производство» Инструкции по применению Плана счетов сказано, что формирование информации о расходах по обычным видам деятельности может вестись на счетах 20-39, причем счета 30-39 применяются для «учета расходов по элементам расходов». В этом случае каждая операция отражается два раза: традиционно на счетах 20-29 и на специально открытых счетах 30-39, которые позволяют добиться необходимой детализации информации.

Предположим, необходимо начислить заработную плату.

Допустим, что в целях управленческого учета необходимо разделить заработную плату на две группы: заработная плата высококвалифицированных рабочих и заработная плата низкоквалифицированных рабочих.

Для этого откроем счет 30 «Заработная плата» и субсчета к нему:

30-1 «Высококвалифицированные рабочие»;

30-2 «Низкоквалифицированные рабочие».

Если заработная плата для первой группы рабочих составила 200 000 руб. а для второй — 150 000 руб. то проводки будут выглядеть следующим образом.

Традиционная проводка:

Д 20 «Основное производство», субсчет «Заработная плата» — К 70 «Расчеты с персоналом по оплате труда»

— 350 000 руб.

Детализация затрат:

Д 30 «Заработная плата», субсчет 1 «Высококвалифицированные рабочие» — К 30

— 200 000 руб.;

Д 30 «Заработная плата», субсчет 2 «Низкоквалифицированные рабочие» — К 30

— 150 000 руб.

Как видим, счет 30 не имеет сальдо, но взяв оборот по дебету, мы получим информацию о затратах в необходимом разрезе.

В данном случае бухгалтерский учет остался самостоятельным.

Второй подход, когда система финансового учета и система управленческого учета интегрированы, более сложный. Он предполагает организацию финансового учета таким образом, чтобы обеспечить «состыковку» с управленческим учетом. Схема работы такого подхода показана на рис.2.

Внешние пользователи

Внутренние пользователи

Отчеты (4)

Отчеты (4)

Фактические данные о совершенных операциях (3)

Система финансового учета

———>

<———

Система управленческого учета

Требования к организации рабочего плана счетов (1)

Первичная документация (2)

Рис.2. Интегрированная система финансового и управленческого учета

В системе управленческого учета выдвигаются требования к организации аналитических счетов бухгалтерского учета и к проведению некоторых операций (например, устанавливаются правила распределения общехозяйственных расходов).

Вся внешняя информация (первичная документация) поступает в бухгалтерию, и данные из нее разносят по субсчетам. В конце отчетного периода сведения об оборотах по аналитическим счетам передаются в систему управленческого учета как фактические данные. Таким образом, каждая операция регистрируется один раз, но в форме, которая удовлетворяет требованиям обеих систем, т.е. поток входящей информации отражается на счетах бухгалтерского учета таким образом, чтобы на ее основе можно было составлять отчетность как для внешних, так и для внутренних пользователей.

Этот подход целесообразен для крупных организаций, для которых важна не столько скорость получения управленческой информации, сколько ее точность при сопоставлении плановых и фактических данных; тем более, что издержки на содержание дополнительной службы велики.

Посмотрим, как реализуется этот подход.

В таблице 1 приведен пример организации аналитического учета на основных счетах.

Таблица 1

Номер счета

Субсчета

Наименование кодов аналитического признака

20 «Основное производство»

Статьи затрат основного производства

— объект (структурное подразделение)

— по видам продукции и/или по видам деятельности

23 «Вспомогательные производства»

Статьи затрат вспомогательных производств

— объект (структурное подразделение)

— по видам продукции и/или по видам деятельности

25 «Общепроизводственные расходы»

Статьи затрат общепроизводственных расходов

— объект (структурное подразделение)

26 «Общехозяйственные расходы»

Статьи затрат хозяйственных расходов

— объект (структурное подразделение)

90 «Продажи»

1. Выручка — по видам продукции и/или по видам деятельности

2. Себестоимость — по видам продукции и/или по видам продаж деятельности

3. НДС — при необходимости — по видам продукции

4. Экспортные пошлины и/или по видам деятельности

9. Прибыль/убыток — по видам продукции и/или по видам от продаж деятельности

Организация учета по статьям затрат основного и вспомогательных производств, общепроизводственных и общехозяйственных расходов строится в соответствии с требованиями управленческого учета в разрезе затрат составляемых бюджетов.

Допустим, предприятие составляет бюджет расходов основного производства в следующем разрезе затрат:

1) материалы;

2) заработная плата и отчисления на социальные нужды;

3) энергоресурсы, из них:

электричество,

тепло,

вода;

4) транспорт и механизмы, из них:

горюче-смазочные материалы (ГСМ),

ремонт;

5) налоги;

6) прочие расходы.

Субсчета на счете 20 «Основное производство» будут организованы, как показано в табл.2.

Таблица 2

На счетах 23, 25, 26 субсчета должны быть организованы аналогично в соответствии с составляемыми бюджетами. К списку субсчетов необходимо добавить статью «Амортизация», ибо в бюджеты эта статья, как правило, не входит.

Под аналитическим признаком в настоящей статье понимается критерий разграничения затрат, выбираемый в связи с определенной целью, например подготовкой бухгалтерской отчетности в соответствии с требованиями Минфина России или в соответствии с МСФО, подготовкой внутренних бюджетов и отчетов.

По аналитическому признаку «объект (структурное подразделение)» определяются структурные подразделения организации. Если финансовая структура построена по принципу центров финансового учета (ЦФУ), то по данному аналитическому признаку будут определяться центры затрат, центры доходов, центры прибылей и центры инвестиций. Соответственно исходя из вида ЦФУ по нему учитывают или производственные, или общехозяйственные расходы и различные виды доходов.

Аналитический признак «виды продукции» и/или «виды деятельности» определяет номенклатуру выпускаемой организацией продукции и/или перечень видов деятельности, приносящих доход.

Предположим, организационная структура предприятия такая, как показано на рис.3. Тогда аналитические признаки будут следующими:

Структурное подразделение:

цех 1;

цех 2;

отдел сбыта;

магазин;

дирекция.

Виды продукции:

деталь 1;

деталь 2;

деталь 3.

Виды деятельности:

производство;

розничная торговля (магазин).

Общепроизводственные затраты будут учитываться только по цехам 1 и 2, а затраты по дирекции и отделу сбыта будут списаны на общехозяйственные расходы. Издержки по розничной торговле учитываются по счету 44 «Расходы на продажу».

В таблице 3 приведена последовательность бухгалтерских записей.

Таблица 3

Дебет счета

Кредит счета

Содержание операции

20. 25. 26

10. 60. 69. 70. 76

Отражены фактические затраты в разрезе аналитических счетов по месту возникновения затрат

62

90-1

Отражена задолженность покупателей за проданную продукцию

90-2

20

Списаны производственные расходы

90-2

25

Списаны общепроизводственные расходы

90-2

26

Списаны общехозяйственные расходы

90-9

99

Определен финансовый результат по продуктам и/или видам деятельности

продолжение

--PAGE_BREAK--Обсудим каждый тип операции в отдельности.

Учет фактических затрат. Происходит формирование себестоимости продукции в разрезе аналитических счетов.

Сложность заключается в том, чтобы организовать поступление первичной информации в нужном ключе, т.е. детализированной до такой степени, чтобы можно было без дополнительной обработки правильно отнести данные на нужный субсчет.

В конце отчетного периода совокупный дебетовый оборот по каждому субсчету будет определять фактические бюджетные данные.

Задолженность покупателей за проданную продукцию. Поступление выручки (по отгрузке) формируется по видам продукции и/или видам деятельности. Кредитовый оборот по субсчету 90-1 «Выручка» составит величину выручки организации по продажным ценам.

Списание производственной себестоимости. Происходит прямое списание производственной себестоимости продукции. В данной статье для упрощения мы не применяем счет 43 «Готовая продукция». Порядок записей приведен в табл.4.

Таблица 4

Списание общепроизводственных расходов. Общепроизводственные затраты списываются пропорционально выбранному критерию (заработная плата, материалы и пр.).

Для нашего примера списание будет выглядеть, как в табл.5.

Таблица 5

Списание общехозяйственных расходов. Общехозяйственные расходы списываются пропорционально выбранному критерию (заработная плата, материалы и т.п.) и на те виды деятельности, к которым относятся.

В нашем примере списание будет происходить так, как показано в табл.6.

Таблица 6

Хотелось бы обратить внимание, что затраты оптового отдела, как общехозяйственные, не списываются на затраты магазина. В результате по счету 90-2 у нас сформируется полная и достоверная себестоимость по каждому виду деятельности и по каждому продукту.

Определение финансового результата. Собрав на субсчете 90-1 все доходы, а на субсчете 90-2 все расходы, мы определяем полученную прибыль по видам продукции и видам деятельности.

1.4 Счета и двойная запись

В балансе организации приводятся обобщенные данные об объектах бухгалтерского учета на определенную дату. Оперативное управление организацией с целью принятия соответствующих управленческих решений вызывает необходимость иметь непрерывную информацию о состоянии и движении активов и источников их образования. В связи с этим в бухгалтерском учете применяется система счетов.

Система счетов — способ экономической группировки, текущего отражения и оперативного контроля за активами организации и хозяйственными операциями.

Каждый счет предназначен для отражения конкретного объекта учета. На основании первичных документов на счете накапливаются и систематизируются текущие данные по однородным хозяйственным операциям. Любой счет представляет собой таблицу двусторонней формы, например счет «Материалы»

Как видно из таблицы счет имеет две противоположные стороны, обозначенные терминами «Дебет» (Д-т) и «Кредит» (К-т). В рассмотренном примере по дебету счета отражают поступление материалов, то по кредиту — их расходование.

<shapetype id="_x0000_t75" coordsize=«21600,21600» o:spt=«75» o:divferrelative=«t» path=«m@4@5l@4@11@9@11@9@5xe» filled=«f» stroked=«f»><path o:extrusionok=«f» gradientshapeok=«t» o:connecttype=«rect»><lock v:ext=«edit» aspectratio=«t»><imagedata src=«dopb222417.zip» o:><img width=«619» height=«300» src=«dopb222417.zip» v:shapes="_x0000_i1025">

В учебных целях можно пользоваться упрощенной схемой строения счета.

<imagedata src=«dopb222418.zip» o:><img width=«619» height=«130» src=«dopb222418.zip» v:shapes="_x0000_i1026">

Остаток средств или источников их образования на начало или конец периода называется «Сальдо». В нашем случае сальдо начальное (Сн = 125 000 руб. а сальдо конечное (Ск — 375 000 руб. Сумма по операциям за отчетный период называется оборотом по счету. Счет может иметь два оборота — дебетовый оборот (Обд ) и кредитовый (Обк ). В нашем примере Обд = 1 000 000 руб. Обк = 750 000 руб.

Счета бухгалтерского учета по отношению к балансу делятся на две группы: счета для учета активов (счета активов) и счета для учета источников образования активов (счета источников). Все счета активов — счета активные. Они имеют следующее строение: остаток по счету (может быть только дебетовым), оборот по дебету (означает поступление активов), оборот по кредиту (их использование, выбытие).

Операции по любому активному счету могут иметь сальдо конечное (Ск) больше 0 или равно 0, что будет отражено на схеме следующим образом. На активном счете сальдо конечное (Ск) меньше нуля быть не может, так как нельзя потратить активов больше, чем их было.

Все счета источников образования активов — пассивные. в пассивном счете начальный остаток всегда отражается по кредиту (кредитовое сальдо), на этой же стороне счета отражается и увеличение источников. Уменьшение источников отражается по дебету пассивных счетов. При отражении операций по пассивному счету может возникнуть два случая.

Особую группу составляют активно-пассивные счета, объединяющие в себе признаки активных и пассивных счетов. Примером может служить счет «Прочие доходы и расходы», по дебету которого отражают прочие расходы, а по кредиту — прочие доходы. Сравнивая обороты по счету, определяем сальдо, которое может быть либо по дебету счета (расходы превысили прочие доходы), либо по кредиту счета (прочие доходы больше прочих расходов). Отдельные счета могут иметь два остатка сразу.

<imagedata src=«dopb222419.zip» o:><img width=«619» height=«158» src=«dopb222419.zip» v:shapes="_x0000_i1027"><imagedata src=«dopb222420.zip» o:><img width=«619» height=«158» src=«dopb222420.zip» v:shapes="_x0000_i1028">

2. Практическая часть

Предусмотренные Планом счетов и Инструкцией по его применению субсчета к синтетическим счетам используются организациями исходя из требований анализа, контроля и отчетности. Инструкцией по применению этих планов счетов организациям предоставлено право самостоятельно уточнять содержание отдельных субсчетов, исключать и объединять их, а также вводить дополнительные субсчета в зависимости от осуществляемых видов деятельности, производственной структуры, сложности технологического процесса, количества и видов хозяйственных операций организации.

В ООО «Производственная компания «Костромалес» используют типовой План счетов, не внося в него существенных изменений в части применения субсчетов и нетиповых проводок.

Построение рабочего плана счетов означает выделение, систематизацию и расположение счетов (и субсчетов) в определенной системе, что позволяет установить необходимую основу для отражения производимых предприятием финансово-хозяйственных операций.

Основная цель разработки рабочего плана счетов – построить такую схему бухгалтерского учета, чтобы она могла учесть потребности в аналитике не только для структурных подразделений, но и для всех целей ведения учета. Это и формирование бухгалтерской отчетности, и подготовка информации для управления, исчисления налогов и сборов, и ведение статистического учета.

Аналитические признаки группируются в один уровень счета на основании какой-либо единой характеристики (группы основных средств, видов сырья и материалов, видов деятельности предприятия, поставщиков и покупателей, мест возникновения и пр.).

Рассмотрим формирование структуры счетов на примере ООО «Производственная компания «Костромалес».

Счета 01 «Основные средства»:

— счет 01 «основные средства»;

— субсчета (по использованию основных средств в производственном процессе):

01-1 «Основные средства производственного назначения»;

01-2 «Основные средства непроизводственного назначения»;

01-3 «Основные средства, переданные в аренду»;

Как видно из приведенного выше примера использования счета 01 на предприятии ООО «Производственная компания «Костромалес» рабочий план счетов содержит только синтетические счета и субсчета (реже — аналитические признаки первого уровня), а все остальные аналитические признаки содержатся в справочниках (классификаторах) шифров аналитического учета, на которые в плане счетов приводится ссылка.

Следует обратить внимание, что организация имеет право не использовать (изменять или дополнять) субсчета, указанные в типовом Плане счетов. Так, в ООО «Производственная компания «Костромалес» было принято решение «подогнать» субсчета к счету 90 «Продажи» под структуру формы № 2 «Отчет о прибылях и убытках» для упрощения составления бухгалтерской отчетности:

90-1 «Выручка от продаж»;

90-2 «Себестоимость продаж»;

90-3 «Коммерческие расходы»;

90-4 «Управленческие расходы»;

90-5 «НДС»;

90-6 «Акцизы»;

90-7 «Экспортные пошлины»;

90-9 «Прибыль (убыток) от продаж»;

Аналогичное построение возможно и к счету 91 «Прочие доходы и расходы»:

91-1 «Проценты к получению»;

91-2 «Проценты к уплате»;

91-3 «Доходы от участия в других организациях»;

91-4 «Прочие операционные доходы»;

91-5 «Прочие операционные расходы»;

91-6 «Внереализационные доходы.;

91-7 «Внереализационные расходы»;

91-9 «Сальдо прочих доходов и расходов».

Однако следует предупредить, что подобный вариант аналитического учета (счетов 90 и 91) целесообразен лишь в том случае, когда организация реализует однородную продукцию (работы или услуги) – как ООО «Производственная компания «Костромалес».

Помимо рабочего плана счетов в организации возможно составление схемы нетиповых проводок (то есть не предусмотренных типовым Планом счетов, но применяемых на предприятии согласно иным нормативным или рекомендательным документам либо по необходимости). Такая схема может быть отражена в рабочем плане счетов (если проводок немного) либо как отдельное приложение к учетной политике предприятия.

Рабочий план счетов

продолжение

--PAGE_BREAK--

Еще работы по бухгалтерии

Реферат по бухгалтерии

Стандарты аудита 3

3 Сентября 2013

Реферат по бухгалтерии

Нормативное регулирование бухгалтерского учета

3 Сентября 2013

Реферат по бухгалтерии

Сущность бюджетного процесса в Республике Казахстан

3 Сентября 2013

Реферат по бухгалтерии

Учет основных средств ОАО Дыйкан