�������: 4.1/5.0 (1877 ���������������)

�������: 4.1/5.0 (1877 ���������������)���������: ������/�������

(�� ��������� ������ �����������)

���������� ��������� ����������� ��������� ������ �� N __________ �� ________________ �. _________

�� "__________________________", ________________________________

�� ��� N ____ �������� ��������� ��������

_____________ �� "__"_______ ____ �.

"___"___________ ____ �.

������������ ���� �� N ________ �� _______________ � ������ � "__"_______ ___ �. �� "__"_______ ____ �. ���� ��������� �������� ��������� ��������. �� ����������� ������ �������� ��� ��������� ��� N ___ �� "__"______ ___ �.

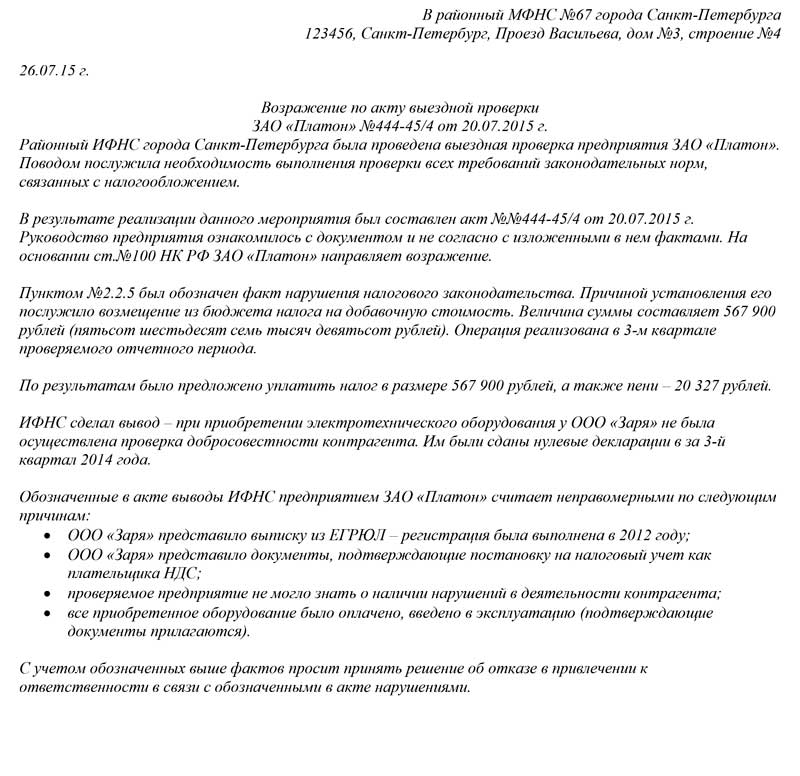

� ������� ��. 100 ���������� ������� �� (����� - "�� ��") ������������ ���� ���������� �� ��������� ��������� �������������� ���� ��������.

�������� ���� � ���� �������� ���� ���������� ���������:

1. � ��������� ___ ������ _____ ���� �����������, ��� ��� ������������� ������������� ���������� �� ������� ��� �� ��������� ������� ���� ���������� ������� � ���� �� N ____ � N ____ �� �. _______ �� ���������� ��������� �������� �� �������� ��������� ������� �� ������ �������� ������������ ����� - ______________. ��������� �������� ��������� �� ����, ��������� ����������� ��������� �� �������� �� ������������. �� ��������� ����� � ���� ������ ����� � ������������� ��������� ��� � ���������� � ��������� ������ �� ����� ___________ ���.

�� ����������� ������ �������� ��������� �������� ������������ ������ ��������� ��� �� ������������ �������� ������������ ��� �� ����� ___________ ���.

����� ����, ��� ������������ �������� ���� ����������� � ��������� ��������������� �� �������� ������ ������ �� ����������� ��������� � ���������� ��������� ��������� ���� ����� ��������� ������ � ������� ___ ��������� �� ������������ ����� ������.

������ ����������� ���� ��������� ��� ��, ����� ���� ������, ������������ � ���� ��������, �� ������� �� �������� ��������� ��������������.

������ �����, ���������� ��������, ��� � ������������ �� ��. ��. 171, 172 �� �� ������������� ���������� ��������� �������� �� �������� ���������� ��� ���������������� ������� �� ���.

� ������������ � �. 1 ��. 172 �� �� ��������� ������ ������������ �� ��������� ������-������, ������������ ���������� ��� ������������ ������������������ ������� (�����, �����), ����������, �������������� ����������� ������ ���� ������, ����������, �������������� ������ ���� ������, ����������� ���������� ��������, ���� �� ��������� ���� ���������� � �������, ��������������� �. �. 3, 6 - 8 ��. 171 �� ��.

��� ����������� �������, ��������� � �. 1 ��. 172 �� ��, ���� ��������� "______________" ��� ���������� ��������� ��������� � "____________". ���� ��������� �������� � ���������� ����� (N ____ �� "__"_______ ___ �. N ____ �� "__"________ ___ �. N ____ �� "__"_______ ___ �.) ��� ������ ����� ����������� ("_______________"), ���� ��������� �����-�������, ������� ���� �������� ���������� ("________________"), ��� ��� �������� ���� ������ � ������������� ����� �, � ������������ �� ��. 146 �� ��, ��������� ��������� ���. ���, "__________" ��� ������ ����� "__________________" ���� �������� ��������� �����-�������:

N ___ �� "__"________ ___ �. �� ����� __________ ���. � �.�. ��� - ______ ���. ��� ������ �������� ���� ��������� ��������� ��������� N _____ �� "__"_________ ____ �.

N ___ �� "__"________ ___ �. �� ����� __________ ���. � �.�. ��� - ______ ���. ��� ������ �������� ���� ��������� ��������� ��������� N _____ �� "__"_________ ____ �.

N ___ �� "__"________ ___ �. �� ����� __________ ���. � �.�. ��� - ______ ���. ��� ������ �������� ���� ��������� ��������� ��������� N _____ �� "__"_________ ____ �.

N ___ �� "__"________ ___ �. �� ����� __________ ���. � �.�. ��� - ______ ���. ��� ������ �������� ���� ��������� ��������� ��������� N _____ �� "__"_________ ____ �.

N ___ �� "__"________ ___ �. �� ����� __________ ���. � �.�. ��� - ______ ���. ��� ������ �������� ���� ��������� ��������� ��������� N _____ �� "__"_________ ____ �.

N ___ �� "__"________ ___ �. �� ����� __________ ���. � �.�. ��� - ______ ���. ��� ������ �������� ���� ��������� ��������� ��������� N _____ �� "__"_________ ____ �.

��������� ��������� ���� ������������� ����������� �� ����� ��������.

�������������, ��� ������� �� ��������������, "_________________" ��������� ��� ����������� ������� ��� ����, ����� ������ ��� ���� ��������� � ����������� � �������, ������������� �� ��.

�����, ��� ������� � ����, ����� "__________" � "______________" ���� ��������� �������� ������� N ____ �� "__"_______ ___ �. N ___ �� "__"_________ ___ �. N ____ �� "___"________ ___ �. �� ������ ���������� ��������� "____________" ���� ����������� ������������, �� ������������ ��� ������� ����������� ������������. ���� ������������� �� �������� ������� ��������� ���������� �������, � �����, ������������� ���������. ��� ��������� ������ "_______________", ���������� ����������� �� ���� ���� ���������, ������ ���� ��������� �� "__"______ ___ �. ��� ��� � �������. � ���� �������� �������, ��� ��������� ���������� ��������� ��������� ������������� �� ________________. �������������, ������ � ������� �� ��������� ���� ��������� � ���������� "________________" ��� ������ ���� ���� �������.

����� ���������� ��������, ��� ����������� ����������������� �� �� ����������� ����������� ����� ������� ��������� ��� ���������� �������� ��������������� � ������� �������������� ������������� � ��������� ���������� ������ ��������. ������� ��� ���������� ������������� ��������� ���� ����������� ����������� ������������� � �� �������� ���������� ���������������� ��.

����� ����, ������ 37 �� ��, ����������� ��������� �������, �� ������������� ������� ����������� ��� ���������� ��� ��������� ����, ��� ��������� �� ��������� �� ���������� �� � �������� ����� ���������� � �� ����� ������������� ����������. � ��, ��� ������������ ������������, �������� ����� ����, ��� ������ �������������. ��� ����� ����������� ���� ��������� ��������� � ����� ���� �������� ��������� ���������� ����������� �� ��������� � ���, ��� ����������� ����������� ����������������� ��.

������� ������� ��������� ��� ������������� ������� ����������� �� �������. ����� �������, "_________" ���������� ������� �� ������������� ������������� ��������� ������� �� ��������� � ������� ��� �� ���� ��������� � ������.

�� ����� ��������������� �������, ��� ������ ����������� ��������� ������������ �� ������� � ������ �� N ____ �� _____ �. _______, ����������� �������� ��������� �������� � "___________", �� �������� �� ������.

������� ������������ �� ��� �� ������ �������������, � ���� ��������������� �� ���������� ��������� �������������� �� ������ �����������, ��� ��� �������� ����� ����������� �� �������� ������� ��������� ��������������, ��������������� �. 1 ��. 122 �� ��.

� ����� � ���� ������ ��� ���������������� ���� ������ � ������� �������, ��������������� ����������������.

В случае наличия определенных условий юридическим лицам, индивидуальным предпринимателям назначается выездная проверка.

В таком случае налоговые инспектора прибывают непосредственно по месту регистрации компании – для анализа бухгалтерской, налоговой отчетности.

По результатам проведения проверки составляется специальный акт. Как и в случае с камеральной, проверяемое предприятие имеет право на составление возражений.

Процедура регламентируется законодательством. Сам текст возражения не унифицирован, формат может быть различным.

Все юридические лица, индивидуальные предприниматели, ведущие коммерческую деятельность в � оссийской Федерации, могут быть проверены налоговой инспекцией на предмет нарушений.

Такие проверки могут быть двух типов:

Они преследуют одну и ту же цель, но различается сам процесс реализации. При камеральной документы просматриваются аудитором-налоговым инспектором в ФНС .

В случае выездной – происходит выезд по месту нахождения проверяемого лица. Такие проверки могут быть двух типов:

Особенно часто причиной проведения таких рейдов являются большие размеры вычетов, используемые в связи с НДС.

В некоторых случаях допускается проведение повторного рейда:

� езультатом проведения такой проверки всегда является специальный акт. В нем подробно перечисляются все обнаруженные недочеты, ошибки.

Документ передается после формирования на руки проверяемому и в течение установленного периода времени все нарушения должны быть устранены. В противном случае на организацию наложат штрафы, иные санкции.

Если руководство предприятия считает обозначенные ошибки неверными, допускается составление возражений. Они оформляются в письменной форме.

Срок подачи возражений при выездной проверке составляет 1 месяца. В течение этого периода времени допускается составление документации с пояснениями.

Прежде, чем приступить к составлению данного документа, следует ознакомиться с важными вопросами:

Возражения по акту налоговой проверки представляет собой документ, содержащий подробные разъяснения. Он содержит обозначение фактов, на основании которых бухгалтерия организации свершила те или же иные действия.

Желательно обозначать ссылки на законодательные нормы из Налогового кодекса � Ф, других НПД. В таком случае налоговые инспектора не смогут не принять к сведению возражения.

Этот момент регламентируется следующими НПД:

Перечисляются все особенности проведения выездной проверки консолидированной группы

Как проводится проверка налогоплательщика, участвующего в различных инвестиционных проектах регионального значения

Обеспечение доступа налоговых инспекторов и иных сотрудников ФНС в помещения проверяемого предприятия

Обозначается факт возможности требования определенных данных, сведений у контрагентов в случае проведения проверок ФНС

Когда и каким образом допускается проводить выемку документов

Возможность проведения экспертизы в случае налоговой проверки

Допускается привлечение сторонних специалистов для реализации проверки (переводчиков, иных)

Допускается проведение выездной проверки работниками государственных внебюджетных фондов (ФСС. ПФ� ).

Но на мероприятия этого типа постановления Федеральной налоговой службы, а также статьи НК � Ф не распространяются.

Выездные проверки ФСС реализуются на основании закона №212-ФЗ от 24.07.09 г. – ст.№35 (выездная проверка).

Обжалование акта выездной налоговой проверкиСрок обжалования актов выездной проверки ограничен по времени, составляет всего 1 месяц.

Если проверяемое юридическое лицо по какой-то причине несогласно с обозначенными в документе претензиями, стоит поторопиться.

В случае отсутствия опыта формирования бумаг рассматриваемого формата следует разобраться с основными вопросами:

Несмотря на отсутствие унифицированной формы возражения, стоит ознакомиться с верно составленным примером.

Только так реально не допустить свершения наиболее типичных ошибок, недочетов. Как следствие – уменьшить количество времени, необходимого на разрешение сложных ситуаций.

Порядок оспаривания документаПроцедура оспаривания акта с результатами проверки выполняется в следующем порядке:

Проверяемый получает акт на руки

В течение 10 дней с момента окончания работы налоговых инспекторов

Составляется документ с возражением

Заказным письмом с описью вложения. документация высылается в органы ФНС, проводящие проверку

Возражения рассматриваются, налоговые органы дают ответ на них

В первом случае может быть проведена новая проверка, с учетом всех сведений. Либо возражения приняты без проверки.

При наличии ссылок на законодательство, соответствии возражений действительности. Если же ФНС не прореагировал должным образом на все представленные возражения, необходимо будет обратиться в суд.

В какой срок нужно предоставитьСамо возражение и все необходимые прилагаемые к нему материалы следует предоставить в ФНС в течение 30 дней с момента составления акта .

По истечении данного срока все ещё остается возможность обжаловать результаты проверки. Но вероятность положительного результата будет минимальна.

После получения возражений руководитель отдела ФНС, проводящего проверки, обязан рассмотреть их в течение не более чем 10 дней.

Составляется ответ в письменной форме. Он должен быть передан проверяемому ранее лицу в обозначенный выше срок.

Используемая формаФорматирование документа не определяется законодательством. Составляющий возражение может оформлять его в свободной форме.

Желательно включить в него следующее:

Верно заполненный образец можно будет найти на авторитетном источнике, в интернете. Возражение возможно передать в проводящую проверку налоговую инспекцию разными способами:

Допускается передавать документ:

Данную процедуру выполняет руководитель предприятия, главный бухгалтер

Если по какой-то причине самостоятельно сделать это нет возможности

Во втором случае обязательно требуется наличие подтверждающий право представлять интересы документ. Составляется в свободной форме, требуется подпись и печать организации.

Видео: выездные налоговые проверки

Причем копия его должна быть передана вместе с возражением. В особых случаях для принятия решения требуется присутствие уполномоченного представителя организации.

Сам факт явки проверяется руководителем отдела, проводящего выездные проверки юридических лиц, индивидуальных предпринимателей.

Процесс рассмотрения проводится в соответствии с п.3 ст.№101 НК � Ф. Обязательные к соблюдению правила:

� езультат самого рассмотрения возможен различный:

Нередко в особо сложных случаях разъяснительные мероприятия занимают не один месяц.

Что это — акт камеральной налоговой проверки, читайте здесь .

В течение какого времени проводится камеральная налоговая проверка, смотрите здесь .

В случае несогласия с актом проверки возможно обращение в суд. Данная процедура является стандартной:

Проведение выездной проверки – важное мероприятие. Потому самому проверяемому необходимо заранее подготовиться к нему. В том числе разобраться с процедурой составления возражения.

������ ���������� ����� � ������� ������ �� ��� ��������� ���� ����������� ��� �������� �������� � ������ ���������� � �������, �����������:

����� ������� ��������� ��� ���������� ���������� �� ���, ������� �������� �������� 24 ���� 2013 ���� � ����� (�. 1 ��. 6 ������ �� 23 ���� 2013 �. � 248-��, ������ ��� ������ �� 15 ������� 2013 �. � ��-4-2/14794).

���� ������� �� ���, ���������� �� ���, ����� ������� ��� �������� (�. 2 ��. 6.1 �� ��). �������� ���� ������������� ���������� � ��������������� ����� ������, ���������� �� ������� ��������� ���� ����������� �������� (�. 5 ��. 6.1 �� ��).

�������� �������� ��� ��������� �������� 10 �������� 2015 ����. ������, ���������� ����� ����������� �� ������� 10 ������� 2015 ����.

���� ��������� ����� ���������� �� �����, � ������� ��� ���������������� �����, �� ��������� ����, ����� ����� ����������� ����������, �������� � ��������� ���� ����� ������ (�. 5 ��. 6.1 �� ��).

�������� �������� ��� ��������� �������� 31 ������� 2015 ����. ���������� ����� ����������� �� ������� 30 �������� 2015 �.

�� 24 ���� 2013 ���� ���� ���������� ���������� ��������� 15 ������� ����. � ������� ������ �������� ����� �������� ������ 6 ������ 100 ���������� ������� �� (24 ������� 2013 ����) ���� ���� ��� �����. ������ ��� ��������� ������� � 248-�� �� �������������.

�������� �������������� ����������� ���������� ������������. ���� ��������, �� ������������ ���������� �������� ������� ��� ����������. ������, � ������� ����� ���� �������� ��� ����� ������ �������� �� ������� ��������

��� ��������� ���������������������� ����� ��� ���������� ���������� �� ���� ���. ��������� ������ �� �� �������� ���������� � ���������� � ���������� ���������� �� ���. ������� ��������� ���������� � ������������ ����� � ���� �����������. ���� ��������� � ���������, ������ ������� � �����������.

������ ����� � ����������� �����������:

����� ���� �������� ���������� ������ ����, � �������� �������� �� ��������. ���������� �� �������. ���������� ���������� ����� ����������� �� ���� � ����� ��� �� ��� ��������� ����������. ��� ���� ����� ����������� ������ �� ���������, ������� �������� ������� � �������� � ������������� ��������� ���������, ����������������� � ���� ��������. ���� ���� ���� ���������� ��������� ������� ���������� �������� ��� ��� ��� �������� �����-���� ��������, �� ��������� � ��� � ����������� �� �����.

������� ���� ��������� �������� �������� ������ ��������� ���������� ��������, � �� ��������� ������� �����������, �� ���������� �������� �� ���� �����. ���� �� ������� ����������� ��� ���� �� ��������. ����� ��������� ����� �������� � ���������� ��� ��� ����������� �������.

��������� �������� �� ������� ������� ������ ���� �������������. ������� ���� ������� ���� �������� ����������� ����� � �� ����������� ����������, �������� �� ����� ����������������. ������ ��������� � ����� ���������� ����� ������ �� �����, ������������� � ������, ����� ����������� ��������. ������������� ����� �������� ������ �� ����������� ����������� ������� ������ � ��������� ������

���������� ����������������� ���� �������� �������, ������� ���������� ����� ��������. �������� ��������� ����� � �����������, ����������� �� ����������� ����� ��� ������ (nalog.ru) ��� ������������� ����������. �������, � ��������� ������� �� ���� �����, ����������� ����������� ����������������� ����������� ������������� ������� �� �������� ���������� ���������� ���������������� (����. 5 �. 1 ��. 32 �� ��). ������ � ����� ������������ �� ��� ���������: ������ ����� ���������� ������� �� �� ������� �� ����������� ����������������� ��������� ����� �������������. � ���, ��� ����������� �������� ������������, ������ ���� ������� � ����� ������. �� ������, ������������ ������ ���������, ���� ����� ������� ���� ���� ��� �������������� ��������.

����� ����� ��������� ������� �� �������� ��������: ������� ���������� ����, ������������� ����������� �����. ����� ����������, �� ������� ������� ������, ���� ��������� � �����������.

��������� ���������� �� ���� ����� ���� ������������ ��������, ���� ������ ��������� �� ������������. ��������, ������� ���������.

��� �������� ������������������ ������ ��������� � ����������� ����� ���������, �������������� �������������� ����������. ��� ������ ����� �������� � ��������� � �������� – � ������� ������������� ���� (�. 6 ��. 100 �� ��).

����� ������� ��������� ����� �������� �������� (������ ��� ������ �� 2 ������� 2012 �. � ��-4-2/16459). ��� ��-�������� �������� ��������� ���� ���������� – � ��������������, � ���������������.

�������������� ���������. ������ �� �������������� ���������� ���������� �������� ��������. ���� �������� �� �������� ����������� �����, ����� ��������� �������� ���� �� �������������.

������ ������� ����� ����������� – ������������ �� ����� ���������� �������� � ������� �� ��� ���� ������������� �������. � ����� �������� ���������� ����� �����������, ����� �������� ��������� ����� – �� 200 ���. �� ������ ������� ���������� �������� (�. 1 ��. 126 �� ��).

�� ������ ����� ����� ����� �������� � ����, ��� ��� ��������������� �� �������� ��������� ���������� � ���������������� ��� (������������� ��� ������������ ������ �� 1 ������ 2013 �. �� ���� � �54-8663/2012).

��������������� ���������. ����� ���������, ���������� �� ���������� �������, �������� ������ �������� ����� ��������. ������ ���� ����� �������� �� ����������� (������ ������� ������ �� 7 ������� 2014 �. � 03-02-��/39142, ��� ������ �� 13 �������� 2012 �. � ��-4-2/15309). ��������, ����� ���������������� �������� ����� ������������ � ���� ��������. � ������� �� ��� ���� ����� ������������� �������. �� � ����� ������ ��� ����� ���������������� ��������� ����� ����� ������ ������ � �������������.

������ � ��������� ����� ������� ����� ���������: �� ��������� ������� ���������� ����� � ����� ���� �� ��������� �����.

�� ����� ������ ������ «�����» ��� «����� �����», ������ ����, ��������� ������������ ��� ������� ���������, ����������� �����, � ����� ��� ������� � ������������ (�. 3.26 ���������������� ��������� «��������������� ������� ������������», ���. �������������� ������������ ������ �� 3 ����� 2003 �. � 65-��). ����� ����, ����� ��������� ������ (���������� � 5 � ������� ��� ������ �� 31 ��� 2007 �. � ��-3-06/338).

���� � ��� ����������� ���������� �� ��� ��������� ������������������ ���������� ����� ��������� � ����� ��� ���������, ������� ��������� �������� � ��������� ��� (�. 6 ��. 100 �� ��). � ���������� ��������� ��� ���� ������ ���������� ���������� ����� ������ ����� ������������ �������� ��� �� ������������� �� ��������� ������������ (��. 27, 29 �� ��).

����� ����� ��������� ���������� �� �����. � ����� ������ �������� ���� �� ������ ���������� ����� ����������� � �������� ��� � ������� �������� ��������� ������. ���� � ���, ��� ����� �������� ����, ������������� �������� �������, ��������� �� ���� ��� ������������ ���������, � ������ ���� � ������� ��� �������� �� ����� (�. 5 ��. 100 �� ��).

������ ����������� ������������� �������������������� ����� ��� ������ �������� – ������� ��� �������� �����, ��� � ��������� ������� ���������� ����������� ��������. ������� ����� ������������ ������������� ��������� �����������.

�������������� �������������� ������ ���������� ����� ������, ��� ��� ����� �������������� ���������� �������������� ����������� ���������� �������� (�. 6 ��. 101 �� ��). � ����� ������ ��������� ������������� �������� ����� ������������ ���������� ��������. ��� ���� ����, ���������� �� ���������� �������������� �����������, �� ������ ��������� ����� ���� ������������ ���������� �������� � ������ ��� ��������� – 10 ������� ���� � ��� ���� �����.

��������������, ������� �� ����������� �������� ����� ����������� ��� � ������ ����� ��������, ���������� � ���� �������������� �����������.

�������������� ����������� ����� ���� ������:

�� ���� ��� ���������� ������� ������������� �������, �������� ������ ������������ �� ����� ����������� ��������, ������� ����� �������������� ���������� (�. 2 ��. 101 �� ��).

� 24 ���� 2013 ���� ��� ����� ���������� ���������� ����: �� ������� ��� �� ��� ��� �� ������������. �� �������� ��������� ������ ��������� �� ������������ � �����������. ���� ����� ��������� ������������ �� �����������, �� ���������� ����� �� �������� ����������.

�������, ��� ������ � ����� ������������ �������� ����� ����������� ���������� �������� � ����������� �������������� ����������� � ����� ������. ���� ����� ���������������� ������ �������� �������, ���������� �� ����������� ��������, �� ���������� ����������.

��� ���� ������������ ����� �� ���������� ��������� ����� ������� �� ����������� (��. 101 �� ��). ���������� ����� ����������� � ��������� �����, ������� �� ����������� �� ���������� ����������. � �����, ��� �� ������������ ���������� ��������, � ��������� ��������� ������� ������� � ���, ��� ����������� �� ����� ���������� � ��������� ����� ������� (������ �� 22 ������� 2014 �. � ��-4-7/16692 – �������� �� ���������, �. 38 ������������� ������� ��� �� �� 30 ���� 2013 �. � 57).

��� �������� ��� ������� ���� ������ ���������� ���� �� ���������� ��������� ������������ � ����������� �������������� �����������. � ������ �� �������� ���������� ����� ������� ���� ����� ���� �����, ���������� ����� �������� ����������� ������� ��� ������ � ����������� ����������.

����������� ��� ������, ��-������, ���������� ����������� �� ������ ������ ���������� �������� �� ������������ ��������� ��� ��������, ��� � ��������������� �����������. ����� �������, ������� ��� ������, ����� ���� ��������.

��-������, � �������� ���� ����������� ������������ � �������, ������� �� ����������� �� ���������� ����������. ������, ����� ����������� ������� ��� ������ ���������� � ����������� �������� �� ����� ������������ � �������.

���� ������� ������������ ���� ��������� ��������, �������� �� ��������� �������� � ��������������� �� ������ 122 ���������� ������� �� �� ��������� ����� ��������. ����� �������, ���� �� ���������� ��� ����� ��������� ���������� ������� (� ������� �������� ���� ���������) � �� ������� ��������� ������� � ����������� � ��������������� ������� ��� ���� (��. 113 �� ��).

����� �������, ���������� �������������� ����������� ���������� ���� �������� � ���������� �������� � ��������� ����� ������� ��������. � ������, �������� ����� �� ������ ������.

������ � ������ � ������������� �������� ���� ���� �������� ������������� � ������� ��������� ���������������� ���������� �������, � ������� �������� �� ��������� ����� (�. 15 ������������� ������� ��� �� �� 30 ���� 2013 �. � 57).

����������� ��� ������ ����������, ��� � ������ ���� ����� �� ������, �� ������� �������� �����, � ��� ��� ��� �������, � ������� ����� ����� ���� ���������� ������� (������ �� 22 ������� 2014 �. � ��-4-7/16692).

�������� �������� ����� �� ������� �� 2013 ���, ���� ������ �������� 28 ����� 2014 ����. ��������� ������ � ������ ������ ����� ����. ������, ���� ������� �������� ������ ����������� � 1 ������ 2015 ����.

�� ���� ���� �������� ���������� ����� ��������� �� � ���� �������, ����� �������� ���������� �������� ��������� �������. � ������ �� ��������� ���������� �������, � ������� ��� ��������� ��������.

������� �� ����������� ��������� ����������� �� ��������� ������� ������������ ��������� (��� ��� �����������) ��������� �� ������ ��������:

��� ������� �� ��������� ������ 7 ������ 101 ���������� ������� ��. ����� ��������� ������� ���������� �������� ��� ������ �� 31 ��� 2007 �. � ��-3-06/338.

� ������� � ����������� � ��������������� ������ ���� �������:

��� ������� � ������ 1 ������ 8 ������ 101 ���������� ������� ��.

� ������� �� ������ � ����������� � ��������������� ������ ���� ������� ��������������, �� ��������� ������� ��� ���� �������. ������ � ��� � ��� ����� ���� �������� ����� ��������, ���������� � ���� ��������, � ��������������� �� ����� �����. ��� ������� �� ��������� ������ 2 ������ 8 ������ 101 ���������� ������� ��.

����� ����, � ����� ����� �������� ������� �� �������� ������ ���� �������� ��������� ������:

�� ���� ��������� � ������ 3 ������ 8 ������ 101 ���������� ������� ��.

���� � ���� ��������� �������� ���������� ��������� ����� ������� ������������ ������, �� � �������� �������� ��� �������� �� ���������. ����� ��������� ���� �������� ����� ����, ����� ����������� �������� ������ (��� ��������) ��� ����, ����� ��������� ������� ������� � ������ ������.

�� ���� ��������� � ������ 4 ������ 8 ������ 101 ���������� ������� ��.

� ������� ���� ������� ���� ����� �������� ������� �� ������ �������� ��� ������ ���� ������� ����������� (���. 1 �. 9 ��. 101, �. 6 ��. 6.1 �� ��). ������ ����� ���������� �� ���������� ��� ����� ���������� ������� (�. 2 ��. 6.1 �� ��). �������� ������.

������� �� �������� ������� 6 ����� 2015 ���� (�������), �������� ������ ��� �������� �� ������� 16 ����� 2015 ����.

�� ������ ������� ������� �� �������� �������� � �������� ���� ����� ����� �� ��� ��� �������� ����������� (�. 9 ��. 101 �� ��). �� ���� � ������� ����� ������ ����������� �������� ��� � ������������� �������, �� ���� ���������� � ���� ����� �������� �� ����, ����� ������� ������ ����������� ��������� �����.

���� ������� ��������� ��������� �� �������, ��� ������� � ���� � ���� ��� ����������� ����������� ����������.

���� ������� ��������� ��������� ������� (��������� ��� ��������), ��� ������� � ���� (� ������ ��������� ���������) � ���� ���������������� ������� ����������� ���������.

���� ������������� ������ ��������, ������� ��������� ��������� ������� � ���� � ���� ������� ����������� ���������, �� �� ������ ��� ���������� �������� ����, ���������� ��� ������ ������������� ������.

����� ������� ���������� ������� 101.2 ���������� ������� ��.

����� ���� ��� ������� �� �������� ������� � �������� ����, ��������� � ������� 20 ������� ���� �������� � ����������� ���������� �� ������ ������, ����� � �������, ������� ���� ����������� �� ������ �������� (�. 6 ��. 6.1, �. 2 ��. 70 �� ��).

����������� ������� ��������� ��� ���������� � ������� ������ ������� ���� ����� ��� ���������, ���� � ����� ���������� �� ����� ���������� ����� ��������������� ���� (���. 4 �. 4 ��. 69, �. 6 ��. 6.1 �� ��).

��� ������� �������: 1) �� �����������, �� ��� ���. ���� 2) ����� (���/ ����, ����).