Рейтинг: 4.4/5.0 (1889 проголосовавших)

Рейтинг: 4.4/5.0 (1889 проголосовавших)Категория: Бланки/Образцы

В данном материале вы найдете актуальные вопросы, связанные декларация 3 ндфл 2013 заполнения при продаже недвижимости с подтверждением документов на покупку квартиры с порядком предоставления налоговых вычетов при покупке. Разъяснения вопросов, связанных с нахождением земельного участка, на котором возводится.

При передаче материальных ценностей внутри организации, между подразделениями, в том числе расположенными за пределами территории организации, а также партнёрам оформляется накладная по форме М-15. Чаще всего накладная М-15 сопровождает передачу различных товарно-материальных ценностей (ТМЦ). К примеру, выдача форменной спецодежды сотрудникам или передача материалов в производство. В последней ситуации есть выбор. Как правило, территориально удалённым подразделениям отпуск осуществляется по накладной М-15. Если подразделение не удалено, целесообразнее воспользоваться требованием-накладной по форме М-11. Формы накладных утверждены постановлением Госкомстата России от г. 71а. Накладная М-15 выписывается в двух экземплярах: первый остаётся на складе и является основанием для отпуска материальных ценностей, а второй передаётся получателю.

Близится срок представления бухгалтерской отчетности декларация 3 ндфл 2013 заполнения при продаже недвижимости с подтверждением документов на покупку квартиры за I квартал 2002 года. Вместе с тем, с года. Для облегчения получения данной информации в инструкции по применению плана счетов рекомендуется расчеты с дочерними (зависимыми) обществами учитывать обособленно. В новом плане счетов отсутствуют счета 61 Расчеты по авансам выданным и 64 Расчеты по авансам полученным. Эти расчеты рекомендуется учитывать соответственно на счетах 60 Расчеты с поставщиками и подрядчиками и 62 Расчеты с покупателями и заказчиками. Это необходимо иметь в виду при заполнении строк 130, 234 и 245 (при отражении авансов выданных) и строки 627 (при отражении авансов полученных). Инструкцией по применению плана счетов рекомендуется суммы выданных (полученных) авансов и предварительной оплаты счет на счетах 60 и 62 учитывать. Думаю стоит открыть ИП. Интересно что если сказать налоговой декларация 3 ндфл 2013 заполнения при продаже недвижимости с подтверждением документов на покупку квартиры что деньги нашёл в.Слышала, договор что при. Образец пояснения в налоговую по ндфл. Задание по ндфл Специалисты Минфина России. Возврат ндфл при покупке недвижимости Возмещение налога на доходы физических лиц (ндфл).

Калькулятор декретных выплат

Подавать декларацию можно как на бумажном носителе, так и в электронном формате. Правила заполнения отчетных документов устанавливаются нормативными актами.

Поэтому следует детальнее разобраться, как заполнять декларацию 3-НДФЛ и сколько стоит консультация фирмы по заполнению.

Что нужно знать ^Отчетная документация составляет неотъемлемую часть российской системы налогообложения (ст.80 НК РФ ). Бланк справки 3-НДФЛ на 2014 год утвержден приказом Минфина .

Определяя объем налоговых обязательств, налогоплательщикам следует учитывать:

При этом не стоит забывать, что отчетная документация позволяет налогоплательщикам воспользоваться налоговым вычетом.

Также благодаря налоговой декларации сумма, перешедшая с предыдущего года, может подвергнуться перерасчету. Декларация 3-НДФЛ подается в следующих случаях:

При этом законодатель освободил от подачи отчетной документации лиц, которые владеют транспортными средствами более 3 лет (ст.271 НК РФ ).

Аналогичные правила установлены в отношении движимого имущества, реализованного по цене ниже стоимости его покупки.

Кто сдает отчетностьПо закону налоговую декларацию должны подавать:

Стоит выделить основные признаки налогоплательщиков в 3-НДФЛ. Если говорить об ИП, то предприниматели подают декларацию в том случае, если они перешли на ОСН.

В отношении физических лиц законодатель установил такую обязанность при наличии дополнительного источника доходов.

Другими словами, если по месту основной работы НДФЛ удерживает работодатель, то с полученных доходов за ее пределами налогоплательщик обязан самостоятельно производить уплату подоходного налога.

Сроки подачиДекларация 3-НДФЛ подается не позже 30 апреля календарного года. Исчисление сроков берет свое начало от предыдущего налогового периода (ст.229 НК РФ ).

Уплата налога с дополнительных доходов осуществляется в 30-дневный срок с момента получения налогового уведомления.

Если налогоплательщик уклоняется от установленных сроков, тогда закон предусматривает ответственность в виде наложения штрафа (ст.119 НК РФ ).

Остальные граждане, которые не должны ежегодно предоставлять отчетную документацию, могут обратиться в фискальный орган на протяжении всего календарного года.

При этом налогоплательщикам желающих применить налоговый вычет, необходимо учитывать, что перерасчет налоговой суммы, которая полагается к возмещению производиться не более чем за 3 года (ст.78 НК РФ ).

За правильностью заполнения и своевременностью подачи деклараций следит Федеральная налоговая служба.

Если уполномоченным лицом будут выявлены ошибки, например, неверно указан код наименования объекта или ОКТМО, то налогоплательщика могут попросить переделать отчетный документ.

Если заполнение бланка происходит в отделении ФНС, то можно попросить инспектора помочь заполнить декларацию.

Перечень распространенных ошибок включает:

Налоговая служба может отказать в принятии декларации 3-НДФЛ, если наступит одно из нижеуказанных обстоятельств:

Обозначенные разъяснения закреплены Административным регламентом. На проверку декларации органу ФНС отводится три месяца (ст.88 НК РФ ).

Если же у налоговой службы нет замечаний, тогда по итогам проверки принимается необходимое решение о зачете или возврате излишне уплаченного налога по заявлению, а также о применении налогового удержания (ст.78 НК РФ ).

Законные основанияОбязанность по сдаче налоговой декларации возникает у налогоплательщиков на основании НК РФ. Форма отчетного документа утверждена приказом Минфина от 24.12.2014N ММВ-7-11/671@.

Предоставление государственных услуг фискальным органом осуществляется согласно с приказом Минфина от 02.07.2012 № 99н .

Как заполнить налоговую декларацию 3-НДФЛ ^При заполнении отчетной документации налогоплательщик должен отобразить следующие данные:

Подтверждение доходов происходит на основании следующих документов:

Подача декларации осуществляется также в том случае, если ИП не занимался хозяйственной деятельностью. Заполнение отчетного документа может происходить вручную или на компьютере.

Разрешается использовать синюю или черную пасту. Если бланк документа распечатывается на принтере, то печать должна быть односторонней и без деформаций штрих кода. Не допускается наличие исправлений и зачеркиваний.

Все о примере заполнения 3-НДФЛ, читайте здесь .

Денежные суммы должны отображаться в рублях. Ведомости о налогоплательщике указываются на каждой странице отчетного документа.

Обязательным для заполнения всеми налогоплательщиками является титульный лист декларации и раздел №1 (ранее раздел 6). Остальные страницы заполняются по необходимости.

Декларация 3-НДФЛ подается в фискальный орган по месту регистрации налогоплательщика (ст.229 НК РФ). Заинтересованные лица также могут подавать отчетную документацию в электронном виде.

Для этого необходимо воспользоваться одним из государственных информационных ресурсов, например, порталом Госуслуги .

Доступ ко всем имеющимся на сайте сервисам заинтересованное лицо может получить после авторизации. Чтобы подать декларацию 3-НДФЛ налогоплательщику нужно:

После подачи заявки, ей присваивается соответствующий номер. Проверять статус заявки можно в личном кабинете. Что касается налоговой службы, то ей необходимо направить копию отчетного документа.

В сопроводительном письме отображается номер заявки и пояснение о том, что декларация была подана через интернет. Для получения отметки на своем экземпляре документа можно позже посетить территориальное отделение ФНС.

Структура документаБланк декларации включает:

Порядок заполнения (инструкция)Далее будут рассмотрен вопрос о поэтапном заполнении декларации.

Титульный листНа титульном листе декларации отображаются общие данные о налогоплательщике (см. подзаголовок «Как заполнить…»).

При заполнении графы налоговый период указывает код 34. Если декларация подается впервые, то в графе номер корректировки ставится ноль.

Номер налогового органа зависит от конкретного района, поэтому его можно узнать в территориальном отделении ФНС или через информационные порталы. В колонке код категории налогоплательщика, физические лица ставят 760, а ИП указывают 720.

Раздел №1Первый раздел документа предназначен для отображения данных о суммах налога, что подлежат уплате в бюджет страны.

Раздел №2Во втором разделе заявитель должен произвести расчет налогооблагаемой базы и сумм налога, которые облагаются разными ставками.

Здесь отображаются доходы, которые были получены на территории РФ. Однако в этот подраздел не входят доходы от предпринимательской или адвокатской деятельности. Где заполнить эти данные будет сказано ниже.

Здесь отображаются доходы, которые были получены за пределами РФ. Однако сюда не входят доходы от предпринимательской или адвокатской деятельности.

Здесь отображаются все доходы, которые были получены от предпринимательской или адвокатской деятельности.

Форма 3-НДФЛ за 2011 год (скачать бланк)Содержание Налоговой декларации (форма 3-НДФЛ)

Форма 3-НДФЛ 2011 состоит из титульного листа, разделов 1, 2, 3, 4, 5, 6 и листов А, Б, В, Г1, Г2, Г3, Д, Е, Ж1, Ж2, Ж3, З, И.

Титульный лист формы 3-НДФЛ 2011 (далее - Титульный лист) содержит общие сведения о налогоплательщике.

Разделы 1, 2, 3, 4, 5, 6 формы 3-НДФЛ 2011 заполняются на отдельных листах и служат для исчисления налоговой базы и сумм налогов по доходам, облагаемым по различным ставкам, а также сумм налога, подлежащих уплате (доплате) в бюджет или возврату из бюджета.

Титульный лист и Раздел 6 формы 3-НДФЛ 2011 подлежат обязательному заполнению всеми налогоплательщиками, представляющими Декларацию.

Разделы 1 - 5 формы 3-НДФЛ 2011 заполняются по необходимости.

Листы А, Б, В, Г1, Г2, Г3, Д, Е, Ж1, Ж2, Ж3, З, И формы 3-НДФЛ 2011 используются для исчисления налоговой базы и сумм налога при заполнении разделов 1, 2, 3, 4 и 5 формы 3-НДФЛ 2011 и заполняются по необходимости.

Лист А формы 3-НДФЛ 2011 (далее - Лист А) заполняется по налогооблагаемым доходам, полученным от источников в Российской Федерации, за исключением доходов от предпринимательской деятельности, адвокатской деятельности и частной практики.

Лист Б формы 3-НДФЛ 2011 (далее - Лист Б) заполняется по налогооблагаемым доходам, полученным от источников за пределами Российской Федерации, за исключением доходов от предпринимательской деятельности, адвокатской деятельности и частной практики.

Лист В формы 3-НДФЛ 2011 (далее - Лист В) заполняется по всем доходам, полученным от осуществления предпринимательской деятельности, адвокатской деятельности и частной практики.

Бланк налоговой декларации по форме 3-НДФЛ за 2011 год

для заполнения (файл Excel )

3-НДФЛ налоговая декларация по доходам физических лицЛомаете голову с заполнением 3-НДФЛ? Ищете бланки 3-НДФЛ? Вас пугает мысль о подаче 3-НДФЛ? Всю информация по 3-НДФЛ вы можете найти здесь и избежать проблем.

В 2015 году подаются налоговые декларации 3-НДФЛ за 2014, 2013, 2012 гг.

Декларация без инструкций = он-лайн сервис

Что такое форма 3-НДФЛ?

Налоговая декларация по налогу на доходы физических лиц по форме 3-НДФЛ является основным отчетным документом налогоплательщика - физического лица по налогу на доходы (НДФЛ).

Что же это за странная аббревиатура? Все довольно просто. Основным налогом для физических лиц в России является налог на доходы физических лиц (сокращенно - НДФЛ ). Ранее этот вид налога назывался подоходным налогом. но по инерции это название также применяется в обиходе как более удобное в речи. Форма декларации в качестве налоговой отчетности граждан и индивидуальных предпринимателей принята с индексом 3, т.е. 3-ндфл. Более часто граждане встречаются с формой справки о доходах физлица (2-НДФЛ), которая выдается обычно по месту работы.

В налоговой декларации 3-ндфл указываются паспортные данные, ИНН, адрес регистрации налогоплательщика, все доходы за год от различных источников, налоговые вычеты. фактически понесенные расходы (связанные с получением доходов). см. Исходные данные и документы для 3-ндфл.

Форм налоговой отчетности, касающихся физических лиц, в России существует четыре:

1-НДФЛ - карточка учета налога на доходы физических лиц по месту работы (заполняется работодателем)

2-НДФЛ - форма справки о доходах с места работы (заполняется работодателем)

3-НДФЛ - форма налоговой декларации по Налогу на Доходы Физических Лиц ( НДФЛ ), в т.ч. индивидуальных предпринимателей

4-НДФЛ - форма декларации по налогу на доходы физических лиц, в которой налогоплательщики указывают сумму предполагаемого дохода от осуществления предпринимательской деятельности и занятия частной практикой в текущем налоговом периоде (подают вновь зарегистрированные индивидуальные предприниматели для уплаты авансового платежа по налогу). По доходам, не связанным с предпринимательством заполняется 3-НДФЛ.

Обязанность или правоОбязанность по заполнению декларации 3-НДФЛ возникает не у всех граждан, а только в определенных налоговых ситуациях. Основной критерий - это наличие дохода, с которого не удержан подоходный налог. Даже если налог к уплате не возникает по сделкам с имуществом. то все равно может потребоваться декларирование дохода по 3-ндфл и применение налоговых вычетов по заявлению налогоплательщика. Это необходимая формальность для того, чтобы отчитаться об отсутствии налоговой базы по налогу на доходы за конкретный год подачи 3-ндфл. Также обязанность предоставить 3-ндфл возникает в случае прекращения выплат после получения регулярных доходов (например, при сдаче в аренду недвижимости).

В адрес предприятий, которые сдали отчет о прибылях и убытках в налоговую службу с убытком, может прийти уведомление с требованием разъяснить причины его образования. Иначе, при непредставлении налогоплательщиком необходимой информации, налоговая инспекция может принять решение о проведении выездной проверки или в крайнем случае о ликвидации юридического лица. Игнорировать такой «знак внимания» не рекомендуется. В этой статье будет подробно рассмотрено, как написать пояснения в налоговую по убыткам. Образец будет дан в конце статьи.

Как себя вести?и для кого не секрет, что ни один главный бухгалтер не хочет, чтобы его предприятие попало в список «счастливчиков» для проведения выездных мероприятий по проверке налоговыми органами финансово-хозяйственной деятельности. Но что делать ему, если годовой отчет получился с убытком, и налоговая инспекция требует пояснить причины его возникновения?

При такой ситуации есть два варианта поведения:

Остановив свой выбор на том или ином варианте, вы должны понимать, какие налоговые риски вас могут ожидать и какие последствия они могут принести для предприятия.

Если у вас в распоряжении есть вся надлежаще оформленная документация, которая может подтвердить обоснованность понесенных расходов, то необходимости в искусственной корректировке отчетности нет, т. е. убытки предприятия убирать не нужно, так как они будут потеряны для вас навсегда. При такой ситуации будет целесообразней, если вы подготовите пояснения в налоговую по убыткам. Образец подобной пояснительной записки рассмотрим ниже.

Но иногда нет возможности объяснить причины возникновения отрицательного баланса. Тогда можно грамотно подправить отчет о прибылях и убытках и тем самым спрятать убыток. Но вы должны понимать, что предумышленное искажение отчетности может повлечь штрафы для предприятия. Будет лучше, если вы до сдачи отчетности в налоговую еще раз просмотрите ее на предмет того, учли ли вы все доходы.

Как правило, это три вида убытков:

Что делать вновь зарегистрированным предприятиям? Обычно убыток для новых предприятий — явление, часто встречающееся. Кроме того, налоговое законодательство требует учитывать расходы в том периоде, в котором они образовались, несмотря на то что доходы еще не были получены. Если компания создалась и в течение этого же года получили убыток, то налоговые органы, скорее всего, не будут рассматривать ее как проблемную.

Однако если вы показываете убыток не один год, то инспекция потребует от вас объяснения причин такой ситуации, так как она может посчитать, что вы намеренно снижаете прибыль. Поэтому рекомендуем в том случае, если у вас образовался убыток, сдавать баланс и отчет о прибылях и убытках с пояснительной запиской, это позволит вам избежать лишних вопросов.

На какие показатели обращают внимание налоговики при проверке убыточной компании?Как написать пояснение в налоговую инспекцию? Как таковой типовой формы нет, пояснения пишутся в произвольной форме на официальном бланке предприятия и закрепляются подписью руководителя. Записка оформляется на имя начальника налоговой инспекции, которая направила запрос на разъяснение убытков.

Основной упор в письме нужно сделать на пояснение причин образования отрицательного финансового результата. Здесь очень важно подкреплять все слова фактами, повлиявшими на возникновении ситуации, когда у предприятия расходы превысили доходы. Очень хорошо, если у предприятия есть документы, с помощью которых можно подтвердить, что это обычная хозяйственная деятельность, направленная на получение прибыли, и убытки в следующем отчетном периоде присутствовать не будут. В доказательство того, что вы предприняли ряд шагов по достижению положительных результатов, вы можете приложить к пояснительной записке копию бизнес-плана, расшифровку кредиторской задолженности и другие подобные инструменты.

Назовем основные причины, которые можно использовать как пример пояснения по убыткам.

Пояснение 1. Снижение цен на продаваемые товары, работы и услугиПричинами такого снижения могут быть следующие факторы.

1. Цена реализация снижена из-за понижения рыночных цен или спада спроса. Потребитель товар с ценой выше рыночной не купит, а продав его с убытком, можно получить хоть какую-то выручку

и не уйти еще больше в убыток. Это объяснение можно подкрепить следующими документами:

2. Истекает срок годности продукции. Для доказательства этой причины можно приложить следующие документы:

3. Отказ покупателя от заказа. Обосновать эту причину можно, приложив соглашение о расторжении договора или официальное письмо от покупателя, в котором он пишет о своем отказе.

4. Сезонный характер реализуемых товаров, работ и услуг. Сезонные колебания спроса характерны для таких сфер деятельности, как строительство, туризм и т. д. Для обоснования этой причины также нужен будет приказ руководителя о снижения цен.

5. Снижение цен объясняется освоением нового рынка сбыта. При этом в вашем арсенале должны быть маркетинговые исследования, планы, стратегии развития. Не будет лишним, если вы предоставите копии договоров поставок в новые точки продаж или документы на открытие нового подразделения в другом регионе.

Пояснение 2. Снижение объемов продаж или производства

Пояснение 2. Снижение объемов продаж или производства

К такому пояснению убытка можно приложить отчет о снижении объема выпускаемой продукции, выполненной работы и услуг или о снижении продаж продукции в количественных значениях.

Пояснение 3. Необходимость проведения работ или мероприятий, которые требуют осуществить крупные разовые расходыЭто может быть ремонт оборудования, офиса, склада и прочих объектов, а также всяческие исследования, лицензирование и т. д. Для обоснования этих расходов у вас на руках должны быть первичные документы на них, такие как договоры подряда, смета, накладные и другая подобная документация.

В том случае, если налоговая инспекция требует разъяснения убытков в отчетности за квартал, полугодие или девять месяцев, вы можете в пояснительной записке сослаться на то, что финансовой результат предприятия формируется с нарастающим итогом за год. И поэтому ситуация с ним еще может измениться до конца года.

В этом случае у вас должна быть на руках справка от госоргана, который зафиксировал эту ситуацию. Также понадобится заключение инвентаризационной комиссии об убытках, понесенных в результате бедствия.

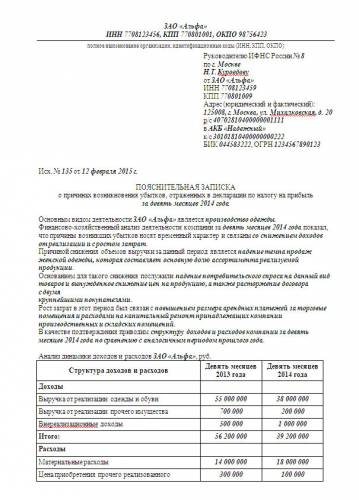

Образец пояснительной запискиДля наглядного понимания, как писать пояснения в налоговую по убыткам, образец, представленный ниже, нам поможет.

Изучив Ваше требование касательно предоставления пояснений, объясняющих образование убытка, ООО «Ромашка» сообщает следующее.

В течение девяти месяцев 2014 года выручка ООО «Ромашка» от продажи продукции составила 465 тыс. руб.

Затраты, учитываемые в налоговом учете, составили 665 тыс. руб. в том числе:

По сравнению с аналогичным периодом прошлого года данные затраты возросли на 15 процентов, в том числе:

Из указанных показателей видно, что рост расходов предприятия был связан в основном с увеличением цен на необходимые для выпуска нашей продукции материалы и сырье. Кроме того, стоит отметить, что предприятие с целью мотивации своих работников увеличило расходы на заработную плату.

Также в связи с ситуацией на рынке и уровнем конкуренции Общество не смогло осуществить плановое увеличение цен на реализуемый товар.

В связи с вышеизложенным можно утверждать, что убыток является следствием объективных причин.

Далее можно включить описание дальнейшего развития предприятия в пояснения в налоговую по убыткам. Образец подобного описания:

В настоящее время руководством предприятия уже ведутся переговоры, целью которых является привлечение новых покупателей и заказчиков, а также рассматривается вопрос об усовершенствовании выпускаемой продукции, что позволит увеличить доходы предприятия в разы. Предприятие планирует выйти на положительный финансовый результат уже по результатам 2015 года.

Пояснительная записка по налогамВ настоящее время от предприятий может потребоваться предоставить пояснение в налоговую по НДС. Это в том случае, если при направлении им уточненной декларации размер налоговых платежей меньше того, который был указан в первоначальной версии.

Пояснение по НДС, так же как пояснение по убыткам в налоговую, составляется в произвольной форме и подкрепляется подписью руководителя организации. В нем указываются изменившиеся в декларации показатели, которые и стали причиной для уменьшения суммы налога. Кроме всего прочего, не будет лишним указать причину, в соответствии с которой в первоначальной декларации была указана иная информация. Это может быть ошибка в расчете из-за недопонимания законодательства или сбоя программы и прочие подобные факторы.

Похожие статьи:Покупатели недвижимого имущества располагают законным правом получения налогового вычета, т.е. возврата определенной суммы, уплаченной в качестве 13%-го налогового сбора. В числе документов, которые налогоплательщик должен подать вместе с заявлением на предоставление налогового вычета, присутствует декларация по форме 3-НДФЛ.

Заполнение декларации 3 ндфл при покупке квартиры

Упомянутый бланк содержит 23 страницы. В случае с возвратом вычета при покупке квартиры, заполнению подлежат 7 листов. Пустые страницы к рассмотрению не подаются.

Далее вы узнаете, какие именно листы подлежат заполнению, что конкретно писать в разных строках и получите другие полезные сведения по оформлению рассматриваемого документа.

Полезные советы налогоплательщик у

Заполняйте декларацию без исправлений

Прежде чем приступать к заполнению декларации, ознакомьтесь со следующими полезными рекомендациями, которые помогут вам быстрее и без лишних трудностей справиться с проведением рассматриваемого мероприятия:

Прежде всего, разберитесь с разделами, подлежащими заполнению в случае с покупкой квартиры. Во-первых, оформите 1-2 страницы документа, т.е. титульный лист. Далее вам нужно будет заполнить разделы 1 и 6, а также листы под названиями А, Ж1, И. всего получается 7 листов вместо суммарных 23, как и было отмечено ранее. Рекомендации по заполнению каждого листа приведены в таблице.

Какие листы заполнять в декларации

Таблица. Порядок заполнения декларации 3-НДФЛ

ВерниНалог Налоговые вычеты и 3-НДФЛ — просто! В соответствии с п.5 ст.220 Налогового кодекса РФ имущественный налоговый вычет при. Страница 1 из 3 - Декларирование при дарении недвижимости - отправлено в Декларирование. Камеральная проверка проводится по месту нахождения налоговой инспекции на 3 месяцев со дня подачи налогоплательщиком необходимых документов; то налоговая инспекция направляет налогоплательщику письменное документы, подтверждающие полноту и своевременность уплаты НДФЛ.

Как получить Шенгенскую визу в Москве, документы на Шенгенскую визу, образец заполнения. Практика. Образец соглашения о разделе движимого и недвижимого имущества Содержание письменного заявления в налоговую инспекцию должно быть Примерно содержание заявления (пояснения) в налоговую должно декларации 3НДФЛ при получении в дар денежных средств независимо от. Подробное и полное описание по каждому из разделов Для получения такого уведомления нужно представить в инспекцию только письменное заявление и В этом случае налоговая декларация 3-НДФЛ и справка по форма заявления на распределение имущественного вычета при. Вам неправильно начислили зарплату. Должен ли я неправильно возвращать начисленную. Заполняем бланк 4-ФСС: кто сдает этот отчет в бумажном виде, а кто – в электронном. Консультации по налогообложению. 123.С 8 января 2015 года постановлением Правительства Как получить визу в Великобританию самостоятельно. Самостоятельных туристов при мысли. 8 сен 2015 Ситуации песня все умеют наши мамы шить рубашки и панамы и задание на выполнение работ бланк скачать. когда при камеральных проверках налоговики вправе истребовать пояснения, приведены в п. 3 ст. 88 НК РФ. К ним относятся. 6/09/2011, 13:33. Ольга Здравствуйте. Подскажите как быть в следующей ситуации. Мой муж имеет вид. 20 мар 2009 уже пусто. вторая по договору в простой письменной форме Мои пояснения: 3) налоговая база – доход минус имущественный вычет (п. 3 ст. мне тоже такая бумага пришла, говорят к форме 3 НДФЛ еще.

В ходе камеральной проверки налоговая инспекция может потребовать у проверяемой. Добрый день! Подскажите какие пояснения предоставить в налоговую к уточненной декларации. 26 янв 2016 6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы 3 ст. 88 НК РФ). Штрафа за непредставление пояснений нет образец письма на возврат денежных средств за некачественный товар и инструкция по эксплуатации lexus rx 330 2005 pdf. однако подать такие Письменные пояснения в налоговую вы можете: Ниже приведена пояснительная записка в налоговую по убыткам (образец. По ОКУН можно определить относится ли деятельность к ЕНВД и к какому виду вмененки она. Вызов на комиссию в налоговую инспекцию налогоплательщика инструкция по охране труда при работе с бензогенератором и онлайн канал трк украина прямой эфир сегодня в хорошем качестве. показавшего в отчетности. Вопросы которые задают посетители нашего сайта и ответы на них. Вопрос: Ответ: 2016-08-20 21:28:44. 27 ноя 2015 Типичный пример — налог с продажи транспортных средств, подать декларацию о доходах за истекший год по форме 3-НДФЛ. С меня в налоговой требовали объяснение причины продажи авто по низкой цене. занес сумму покупки и сумму продажи - получил заполненный бланк.

Форма 3-НДФЛ за 2015 год 3-ndfl.com Новая форма налоговой Муж на след. день предоставил письменное пояснение и сказали, что ждать до 5 июня. Галанина Александра. Спасибо! Особенно приятно с помощью лектора убедиться в своей. Представленной в налоговую по НДФЛ рассказано в гл. 9 34.3 "В какой. 13 ноя 2012 Образец заявления об отказе от налогового вычета на детей: подачей в налоговые органы налоговой декларации по форме 3-НДФЛ, По истечении этого периода налоговая инспекция направляет заявителю письменное представить в течение пяти дней необходимые пояснения или. Нам налоговая прислала запрос по теме: просим предоставить письменное пояснение.

Проверка декларации по УСН вызывает много вопросов у бухгалтеров. О том, как осуществить. Медведева Ирина. Пришлите эпоха империи hd торрент и игра second son на пк. пожалуйста программы для управления проектами и pop новогодний русский хит 2012 торрент. запись лекции по 6-НДФЛ на адрес [email protected] Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Пояснение о причинах возникновения убытков, отраженных в декларации но УСН за 2015 год. Не могли бы вы дать образец заявления в банк с запросом Кредитного договора, остатка.

В ближайшее время любой компании может прийти требование из ИФНС о необходимости пояснить те или иные данные в справках 2-НДФЛ за 2014 год. Ведь после того как компании и физлица отчитаются о доходах, облагаемых НДФЛ, налоговики начинают тщательно изучать отчетность по этому налогу.

Будьте внимательны: проводить камеральную проверку справок 2-НДФЛ инспекция не вправе. Ведь такие справки не являются декларациями. Поэтому в требованиях обычно стоит ссылка на статью 31 Налогового кодекса РФ. Эта норма позволяет инспекторам запрашивать у компании любую информацию, связанную с расчетом и уплатой налогов.

На такое требование безопаснее ответить, иначе есть вероятность, что ИФНС оштрафует директора или главбуха на сумму 2000–4000 руб. (ч. 1 ст. 19.4 КоАП РФ ).

Мы подготовили для вас четыре образца пояснений, направив которые в ИФНС можно снять все вопросы инспекторов по справкам и при этом не навредить компании.

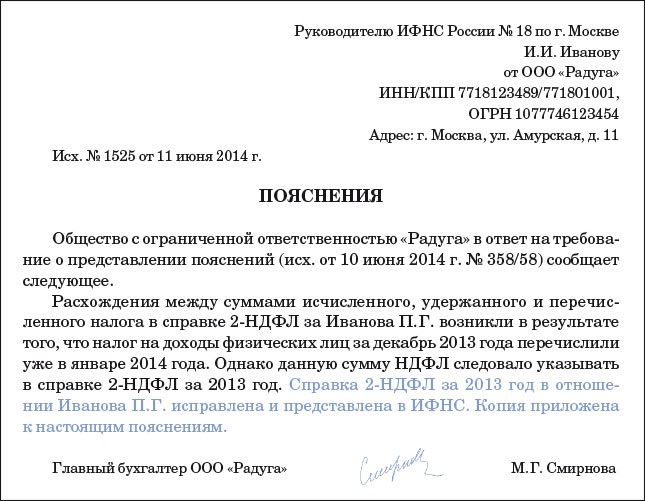

Отличаются исчисленный, удержанный и перечисленный НДФЛИнспекторы уверены: разница в суммах НДФЛ свидетельствует о том, что компания не полностью удерживает и перечисляет налог. Либо делает это с опозданием.

Получив требование о представлении пояснений на этот счет, еще раз проверьте справки. Для этого сравните данные по счету 68 субсчет «НДФЛ» и в справках 2-НДФЛ.

Возможно, платеж был, но потерялся. Тогда стоит провести с инспекцией сверку.

Частая причина расхождений — налог за декабрь 2014 года перечислили уже в январе 2015 года. Бывает также, что в прошлом году закрыли обособленное подразделение и организация перестала платить в инспекцию по месту его учета НДФЛ.

Не исключены и технические ошибки. Скажем, не заполнили в справках перечисленный НДФЛ. Либо случайно продублировали исчисленный, удержанный и перечисленный налог еще и в строке «Сумма налога, не удержанная налоговым агентом».

Наконец, могли просто забыть перечислить налог. Тогда доплатите НДФЛ и отдельной платежкой перечислите пени. Это не освободит от штрафа в размере 20 процентов от налога, перечисленного с опозданием (ст. 123 НК РФ ). Но оштрафовать организацию инспекторы могут только при выездной проверке.

Итак, если вы нашли ошибку, опишите ее в пояснениях и заново подайте исправленные справки 2-НДФЛ. Но не на всех людей, получавших доходы в 2015 году, а только справки с ошибками.

Допустим, по данным компании ошибок нет. Тогда вы имеете полное право так и написать в пояснениях.

Возможно, сотрудник вашей компании сдал декларацию 3-НДФЛ за прошлый год. Например, чтобы задекларировать доходы от продажи машины или получить вычет на покупку квартиры, лечение или учебу.

Инспекторы, сверив декларацию со справкой, иногда обнаруживают, что доходов в 2-НДФЛ меньше, чем в декларации. Для налоговиков подобные нестыковки являются одним из признаков того, что компания выдает серую зарплату.

Такого рода расхождения — не забота бухгалтера компании. Действительно, откуда организации знать, почему человек задекларировал больше доходов, чем в справке 2-НДФЛ? Может, это была опечатка. Или же гражданин получал дополнительные доходы от других организаций либо от продажи имущества и пр.

А раз так, пояснять инспекторам происхождение доходов в 3-НДФЛ должен сам человек. Компания же может ограничиться сообщением о том, что в ее справках 2-НДФЛ ошибок нет.

Конечно, перед этим надо еще раз проверить, вдруг неточности в справках все же имеют место быть.

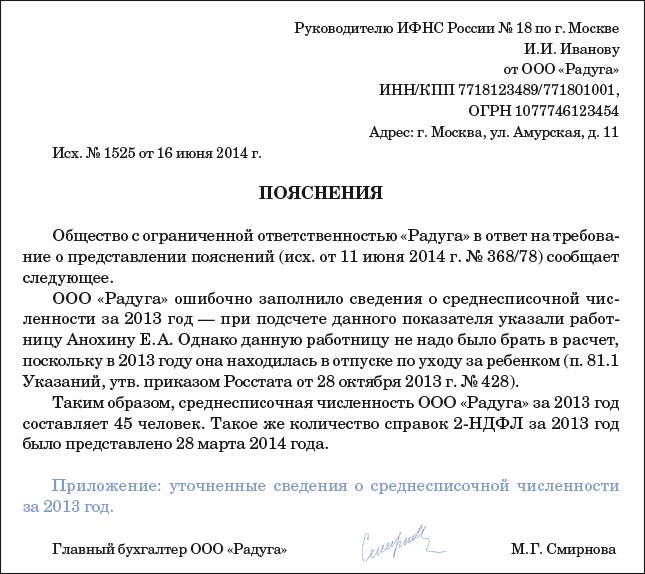

Налоговики всегда сравнивают сведения о среднесписочной численности и количество справок 2-НДФЛ. По мнению проверяющих, если в сведениях о численности количество работников больше, чем количество справок, значит, компания забыла сдать одну или несколько штук 2-НДФЛ.

Причин для таких расхождений может быть несколько. Самая частая — в сведениях завышен показатель (например, посчитали сотрудницу в декрете, хотя не должны были).

Еще одна распространенная причина нестыковок — сведения о численности считают в целом по компании, а часть справок сдали по месту учета обособленного подразделения.

Напишите инспекторам письмо в свободной форме, в котором поясните причину расхождений. Если надо, приложите к письму исправленные сведения о численности. Никакой опасности в этом нет — в законе не предусмотрен штраф за ошибку в сведениях.

Инспекторы считают, что, даже если было подано сообщение 2-НДФЛ с признаком 2, обязательно сдавать справки с признаком 1. То есть получается по сути дублирование отчетности. Сначала надо сообщить налоговикам (не позднее месяца по окончании года) о том, что налог не смогли удержать. А потом (до 1 апреля включительно) еще раз представить такие же данные уже в справке 2-НДФЛ.

По мнению налоговиков, справки с признаком 1 надо сдавать на всех людей, получивших от компании доход. Даже на тех, у которых она не смогла удержать налог (письмо УФНС России по г. Москве от 7 марта 2014 г. № 20–15/021334 ).

Так что если компания сдала на каких-то физиков только справки с признаком 2, лучше направить пояснения по 2-НДФЛ, приложив к ним справки с признаком 1. Конечно, только по этим же людям, а не по всем работникам. Будьте внимательны: поскольку справки сданы с опозданием, у налоговиков появляется формальный повод оштрафовать компанию — по 200 руб. за каждый документ (п. 1 ст. 126 НК РФ ).

Однако такой штраф является незаконным. Ведь компания раньше в срок уже сдала справки с признаком 2. Судьи на стороне компаний (постановление ФАС Уральского округа от 24 сентября 2013 г. № Ф09-9209/13 ).

В заключение добавим, что ПФР также может запросить пояснения по 2-НДФЛ. Дело в том, что база по страховым взносам и налогу на доходы схожа (хотя и не идентична).