Рейтинг: 4.0/5.0 (1918 проголосовавших)

Рейтинг: 4.0/5.0 (1918 проголосовавших)Категория: Бланки/Образцы

Автор: Е. Диркова, генеральный директор ООО «БИЗНЕС-БУХГАЛТЕР»

Напомним, что об «опасностях убыточной отчетности» фирмы предупреждает Концепция системы планирования выездных налоговых проверок, утвержденная приказом ФНС России от 30 мая 2007 г. № ММ-3-06/333@ (далее — Концепция). Если компании предложено пояснить причины образования убытков или явиться на комиссию по рассмотрению обоснованности убытков, то игнорировать подобные «знаки внимания» не рекомендуется.

Так, один из факторов риска для компании официально именуется как «непредставление налогоплательщиком пояснений на уведомление налогового органа о выявлении несоответствия показателей деятельности».

Обоснуйте расходы!Итак, фирма получила требование о представлении документов в виде пояснений, подтверждающих причины образования убытка по результатам финансово-хозяйственной деятельности. Такого документа в финансово-хозяйственной деятельности не существует, поэтому его предстоит создать самим. Дополнительно налоговики могут запросить аналитическую записку главного бухгалтера — о правомерности включения понесенных расходов в налоговую базу. На чем основаны такие требования налоговиков?

Заметим, что в рамках камеральной проверки эти действия не вполне законны. Как следует из пункта 3 статьи 88 Налогового кодекса, требования о представлении пояснений могут быть направлены только в случаях, если выявлены:

Но информация о последнем основании носит служебный характер и для налогоплательщика остается закрытой. Поэтому ему ничего не остается, как предполагать, что инспектор не верит в убытки фирмы.

Нужна ли прибыль?При определении уровня доходности фирмы налоговые органы руководствуются среднеотраслевыми показателями финансово-хозяйственной деятельности. Эти данные приведены в документе «Общедоступные критерии самостоятельной оценки рисков для налогоплательщиков, используемые налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок от 25 июня 2007 г.» (подготовлен на основе Концепции).

Поэтому фирмам следует выполнить собственные расчеты «безопасной» налоговой нагрузки и рентабельности. Увы, такой подход чиновников напоминает налогообложение по принципу вмененного дохода. Между тем, требование о прибыльности бизнеса заложено в самом гражданском законодательстве.

Гражданское право исходит из того, что предпринимательская деятельность направлена на систематическое получение прибыли (п. 1 ст. 2 ГК РФ). Но данный принцип все же нельзя считать универсальным для российской действительности. Он «работает» в большом бизнесе для зарубежных компаний, акции которых обращаются на фондовом рынке. Прибыль для таких фирм жизненно необходима в условиях акционерного капитала, поскольку обеспечивает дивиденды акционерам. А малый и средний бизнес подобных задач перед собой не ставит.

Несомненно, прибыль, не изымаемая собственниками компании, способствует развитию бизнеса. Но ведь не каждое малое предприятие можно и нужно развивать до уровня крупнейшего налогоплательщика: перспективы зависят как от сферы деятельности, так и от личностных качеств руководителя.

В ситуации, когда директор фирмы является ее учредителем, ему выгоднее увеличить свою зарплату, нежели выплачивать себе дивиденды (за счет регрессивной шкалы ЕСН). На практике выходит, что зачастую экономической заинтересованности в прибыли у руководства нет, и она является чисто фискальной категорией.

Избавляемся от убытковЮридическое лицо характеризуется своим обособленным имуществом (п. 1 ст. 48 ГК РФ). Поэтому оно не способно осуществлять убыточную деятельность продолжительное время. В противном случае убыточная фирма может выживать только внутри успешного холдинга либо служить источником нелегальных доходов ее руководящих лиц. По этим причинам налоговики начнут искать сделки с взаимозависимостью и фиктивные расходы. Заметим, что на сегодняшний день технологии таких «поисков» достаточно отработаны.

Систематические убытки приводят к снижению такого важного финансового показателя, как величина чистых активов. Как правило, она совпадает с величиной собственного капитала (раздел III бухгалтерского баланса). И если стоимость чистых активов окажется меньше минимального размера уставного капитала, то общество подлежит ликвидации по причине финансовой несостоятельности (п. 3 ст. 20 Федерального закона от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью»).

В таком случае с иском о ликвидации в суд может обратиться налоговая инспекция (п. 11 ст. 7 Федерального закона от 21 марта 1991 г. № 943-1 «О налоговых органах Российской Федерации»). Пример подобного арбитражного дела — постановление ФАС Московского округа от 15 декабря 2004 г. 9 декабря 2004 г. № КГ-А40/11372-04.

Выходит, что убытки угрожают самому существованию фирмы.

Действуем по ситуацииЕсли в бухгалтерском учете фирма должна отражать расходы все без исключения, то в налоговом учете такой обязанности нет. Расходы в целях налогообложения — скорее право налогоплательщика (постановление Пленума ВАС РФ от 12 октября 2006 г. № 53). Поэтому осмотрительный бухгалтер при расчете налоговой базы может «проигнорировать» проблемные расходы.

Например, совершенно необязательно строительной фирме отражать затраты на консультационные и посреднические услуги при получении лицензии. Тем более, что расшифровок о содержании таких услуг в актах на сумму около 150 000 рублей никто и не делает.

А вот к расходам на подготовку и освоение новых производств проверяющие отнесутся благосклонно (подп. 34 п. 1 ст. 264 НК РФ). При инвестиционной деятельности налоговые убытки объясняются тем, что не все затраты подлежат включению в стоимость основных средств. Пример тому — проценты по кредитам и займам, привлекаемым при создании инвестиционного актива.

Разумеется, объяснительная записка для ИФНС о причинах убытка зависит от конкретных условий деятельности фирмы (см. документ на предыдущей странице). Но главное «алиби» для организации — это наличие бизнес-плана по выходу из неблагоприятного финансового положения.

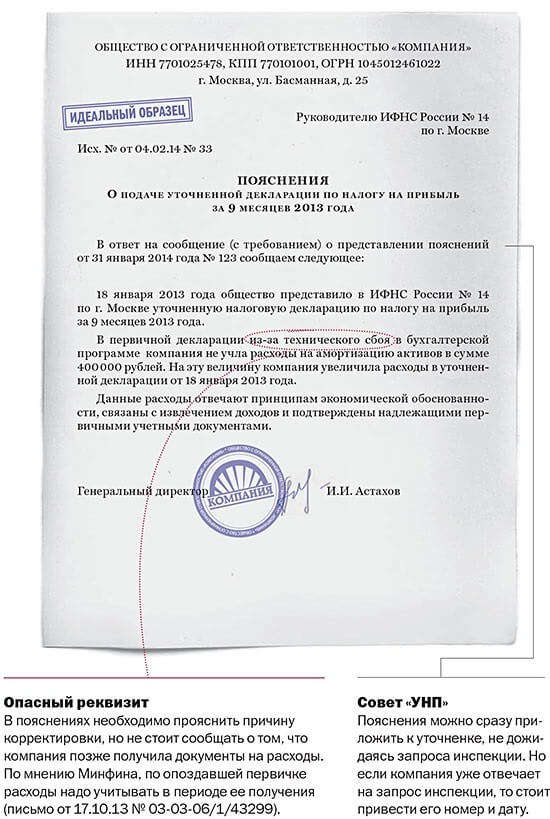

Пояснения, подтверждающие причины образования убытка

по результатам финансово-хозяйственной деятельности

ООО «ПЕРСПЕКТИВА» за 9 месяцев 2007 года в сумме 43 737 рублей

Вид деятельности ООО «ПЕРСПЕКТИВА» — оказание юридических услуг.

Убыток по налогу на прибыль за 9 месяцев 2007 года сформировался вследствие превышения расходов Общества над его доходами.

Признанные доходы и расходы соответствуют критериям главы 25 Налогового кодекса и подтверждаются данными налогового учета. Превышение расходов над доходами является не случайно сложившимся результатом, а итогом целенаправленной инвестиционной политики единственного учредителя Общества Кузнецова Г.Л. Финансирование преобладающих расходов Общества осуществляется за счет личных средств Кузнецова Г.Л. — путем предоставления беспроцентных займов, прощения займов и безвозмездной денежной помощи. Этот путь был выбран как альтернатива единовременному увеличению уставного капитала.

Общество имеет бизнес-план перспективного развития, согласно которому предполагает получать прибыль со второго полугодия 2008 года.

Личные средства Кузнецова Г.Л. направленные на цели развития Общества, имеют официальное происхождение и иные источники, нежели ООО «ПЕРСПЕКТИВА».

Генеральный директор ООО «ПЕРСПЕКТИВА»:

Налог на прибыль

Бухгалтерский учет и аудит

Согласно пунктам 1 и 4 постановления Пленума ВАС РФ от 12.10.2006 г. № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды» представление налогоплательщиком в налоговый орган всех надлежащим образом оформленных документов, предусмотренных законодательством о налогах и сборах, в целях получения налоговой выгоды является основанием для ее получения, если налоговым органом не доказано, что сведения, соИзучив представленные документы, суд апелляционной инстанции пришел к выводу, что они составлены формально, поскольку часть комплектующих принята к учету и списана в производство ранее дат, указанных в товарных накладных на их приобретение; часть комплектующих списана в производство в большем объеме, чем это необходимо для изготовления изделий.

Пунктом 4 статьи 283 НК РФ отнесена обязанность налогоплательщиков хранить документы, подтверждающие объем понесенного убытка в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков.

Регулярно освежать свои знания и знать обо всех тонкостях бизнес-экономики должен каждый бизнесмен. Ведь любому предпринимателю важно оставаться в правовом поле.

С 9 июля 2015 года приглашаем всех желающих посетить наши бесплатные обучающие семинары! Расписание семинаров: 9 июля - Заработная плата. НДФЛ и страховые.

Многие предприниматели не передают ведение бухгалтерского учета на аутсорсинг из-за опасений, что документы в учете будут отражаться несвоевременно, либо.

Как снизить риск проведения выездной налоговой проверкиМногие предприниматели интересуются, чем руководствуется ИФНС при выборе организаций при назначении выездной налоговой проверки.

В последние годы налоговики отказались от тотального контроля налогоплательщиков, а для отбора «жертвы» для проведения выездного контроля используют принятые ими критерии риска совершения налогового правонарушения.

Налогоплательщик, соответствующий таким критериям, с большой долей вероятности будет включен в план выездных налоговых проверок.

Вот как выглядят 11 признаков неблагонадежности компании в глазах налогового инспектора:

1) Фактическая налоговая нагрузка налогоплательщика ниже среднего уровня по хозяйствующим субъектам в конкретной отрасли (виду экономической деятельности);

2) Рентабельность налогоплательщика ниже среднеотраслевой;

3) Доля вычетов по НДС от суммы начисленного с налоговой базы налога равна либо превышает 89% за период 12 месяцев;

4) Отражение в бухгалтерской или налоговой отчетности убытков на протяжении нескольких налоговых периодов;

5) Выплата среднемесячной заработной платы на одного работника ниже среднего уровня по виду экономической деятельности в субъекте Российской Федерации;

6) Неоднократное приближение к предельному значению установленных Налоговым кодексом Российской Федерации величин показателей, предоставляющих право применять налогоплательщикам специальные налоговые режимы;

7) Отражение индивидуальным предпринимателем суммы расхода, максимально приближенной к сумме его дохода, полученного за календарный год;

8) Построение финансово-хозяйственной деятельности на основе заключения договоров с контрагентами-перекупщиками или посредниками ("цепочки контрагентов") без наличия разумных экономических или иных причин (деловой цели);

9) Непредставление налогоплательщиком пояснений на уведомление налогового органа о выявлении несоответствия показателей деятельности, и (или) непредставление налоговому органу запрашиваемых документов, и (или) наличие информации об их уничтожении, порче и т.п.;

10) Неоднократное снятие с учета и постановка на учет в налоговых органах налогоплательщика в связи с изменением места нахождения ("миграция" между налоговыми органами);

11) Ведение финансово-хозяйственной деятельности с высоким налоговым риском.

Итак, анализ деятельности налогоплательщика начинается с расчета (определения) налоговой нагрузки и рентабельности.

Налоговая нагрузка — величина, которая показывает уровень налогового бремени налогоплательщика. Налоговая нагрузка выражается относительной величиной, в числителе которой сумма начисленных налогов за налоговый период, а в знаменателе доходы (выручка) без учета НДС и акцизов.

В расчет налоговой нагрузки ИФНС не включает суммы взносов в фонды обязательного государственного страхования (налог на оплату труда). Взносы в фонды обязательного государственного страхования не учитываются, по всей видимости в связи с тем, что формально взносы в ФОС к налогам не относятся.

Рентабельность проданных товаров, (продукции, работ, услуг) — соотношение между величиной сальдированного финансового результата (прибыль минус убыток) от продажи товаров (продукции, работ, услуг) и себестоимостью проданных товаров (продукции, работ, услуг) с учетом коммерческих и управленческих расходов. В том случае, если получен убыток от продажи товаров (продукции, работ, услуг), имеет место убыточность.

ФНС России ежегодно рассчитывает и публикует укрупненные данные по налоговой нагрузке и рентабельности, а также по доле налоговых вычетов НДС по России в целом и по регионам (форма 1-НДС).

Актуализированные значения среднеотраслевых показателей, характеризующих финансово-хозяйственную деятельность налогоплательщиков, можно посмотреть на сайте ФНС России по следующим ссылкам:

Рассмотрим, как это работает, на примерах:

Выручка ООО «Альфа», занимающегося строительством, составила за год 2013 год составила 236 тыс. руб. в том числе НДС 36 тыс. руб. Себестоимость выполненных работ ООО «Альфа» составила за 2013 год – 180 тыс. рублей. Совокупные налоговые платежи за год составили – 18 тыс. рублей.

Налоговая нагрузка 9% (18тыс. 200тыс. * 100).

В соответствии с данными опубликованными на официальном сайте ИФНС налоговая нагрузка в строительстве за 2013 год составила 12%, и значение в 9% является довольно рискованным.

Рентабельность 11 % (200 тыс-180 тыс. руб.): 180 тыс. * 100).

Среднее значение рентабельности в строительстве по данным ИФНС за 2013 год составило 4,8%, и показатель в 11%, при отсутствии прочих «подозрительных» факторов, в какой-то мере может обезопасить от проведения выездной налоговой проверки.

Как объяснить низкую налоговую нагрузку и рентабельность?

Так как низкая налоговая нагрузка, по оценке специалистов ФНС, является одним из признаков неблагонадежности, налогоплательщик должен быть готов объяснить причины полученных результатов налоговым инспекторам.

Например, низкая налоговая нагрузка может объясняться:

— неправильной квалификацией вида экономической деятельности

В данных ФНС РФ налоговая нагрузка определяется по видам экономической деятельности. Но эти виды представлены в укрупненном разрезе и многие виды деятельности невозможно точно отнести к соответствующим видам, указанным ФНС РФ.

— финансово-экономической ситуацией налогоплательщика

Понятно, что одни компании более успешны, чем другие. Соответственно, причиной низкой налоговой нагрузки может быть низкая рентабельность бизнеса. В этом случае, обоснованием низкой налоговой нагрузкой могут быть: снижение объемов реализации (в сравнении с прошлыми годами); повышение закупочных цен на сырье; повышение уровня заработных плат и т.д.

Систематическое проведение оценки рисков по результатам финансово-хозяйственной деятельности позволит руководителям и собственникам бизнеса своевременно оценить налоговые риски и избежать нежелательного общения с налоговыми органами.

Образец пояснение о причинах получения убытков

Скачать Образец пояснение о причинах получения убытков

Информация о файле:

Загружен: 09.04.2013

Скачан раз: 253

Рейтинг: 411

Средняя скорость скачивания: 14551 КБ/сек.

Похожих файлов: 20

Добрый день! подскажите как сделать, или может быть кто имеет образец, пояснительной записки по вопросу получения убытков.А в принципе в свободной форме пишете письмо где объясняете причину возникновения убытков. njtgbp > Образец доверенности для получения посылок 0 в Блог им. njtgbp > Оформление справки с места работы 0 в Блог им. Образцы заявлений, пояснений, сообщений, уведомлений Образцы документов для налоговой Образцы документов при проверках с налоговой Образцы документов в фондыНеобходимо привести максимально достоверные конкретные причины возникновения убытков в отчетности. не хочу Естственно бывает так, что эти расходы могут превышать прибыль - убытки. В связи с этим, неоднократно получаем из ИФНС Сообщение с требованием представления пояснения причин полученных убытков на основании п.3 ст. Обоснуйте расходы! Итак, фирма получила требование о представлении документов в виде пояснений, подтверждающих причины образования убытка по результатам финансово-хозяйственной деятельности. Главное, чтобы из объяснений следовало, что убытки возникли в результате хозяйственной деятельности, направленной на получение будущего дохода.Это может быть отчет комиссии, созданной по приказу руководителя для установления причин убытков, или отчет ufxzzt > Образец пояснение о причинах получения убытков 0 в Блог им. налоговая запросила пояснительную записку о причинах отражения убытков в налоговойесли кто может - скиньте, пожалуйста, форму или образец даннойПояснения подтверждающие, причины образования убытка по результатам финансово хозяйственнойДля получения прибыли Обществу нужно .njtgbp. ПСН и ЕНВД: торговля по образцам.Это может быть отчет комиссии, созданной по приказу руководителя для установления причин убытков, или отчет планово-экономического отдела компании. Порядок формирования пояснений к бухгалтерскому балансу и отчету о прибылях и убытках.В отчете о прибылях и убытках (форма №2) организации могут показатели в разделе «Расшифровка отдельных прибылей и убытков» из образца формы представлять в виде Пояснение в налоговую по выплате дивидендов Может у кого-нибудь есть образец подобного пояснения или какой-нибудь шаблон.Попросили дать пояснения о причине получения убытка, есть ли у приведите образец пояснительной записки по убыткам. 88 НК РФ. njtgbp. ufxzzt. r

Ирина Викторовна. 07.02.2015 в 20:38

Здравствуйте, предлагаем Вам услуги комплексного продвижения вашего сайта, подробнее с нашими услугами Вы можете ознакомиться по ссылке http://www.anacron.ru/ Извините за беспокойство.

Ирина Викторовна. 01.10.2015 в 22:03

Здравствуйте, предлагаем Вам услуги комплексного продвижения вашего сайта, подробнее с нашими услугами Вы можете ознакомиться по ссылке http://www.anacron.ru/ Извините за беспокойство.

Ирина Викторовна. 01.11.2015 в 12:53

Здравствуйте, предлагаем Вам услуги комплексного продвижения вашего сайта, подробнее с нашими услугами Вы можете ознакомиться по ссылке http://www.anacron.ru/ Извините за беспокойство.

Vawsonwi. 14.12.2015 в 21:52

Как я открыл свое интернет-казино http://www.internet-bisnes.ru/

Qikiterast. 11.02.2016 в 21:00

Авторский проект Тут Дело - "8 Навыков Биржевого Спекулянта" - TutDelo.ru Сайт посвящён методам практической биржевой торговли и профессиональному описанию психологии спекулянта (трейдера) для стабильного совершения прибыльных биржевых алгоритмов (стратегия, система). Торговля осуществляется фьючерсными контрактами на Московской бирже - MoEx.com в секции срочный рынок. Цель проекта: формирование условий и принципов прибыльной биржевой торговли. Авторская концепция обеспечивает системное внедрение 16 основных принципов и 8 базовых навыков конкурентного преимущества на бирже. Интегральное развитие трейдера объединяет как технику, так и психологию спекулятивной торговли. Канал рассчитан на желающих взять ответственное управление личными финансами и всего за два-три месяца комплексного освоения материала получать стабильные результаты. Наш сайт http://tutdelo.ru .

Qikiterast. 23.02.2016 в 16:46

Лучшие онлайн казино в интернете. Форум о казино - отзывы опытных игроков. Наш сайт http://10-bests-casino.com/.

Qikiterast. 26.02.2016 в 08:28

Прокат и аренда автомобилей в Бургасе, Болгария! Машины на прокат Аэропорт Бургас! Наш сайт http://www.bulgariarentalcar.com/ru/bulgaria_rent_a_car_in_Bourgas/rentalcar_in_Bourgas.php.

Qikiterast. 05.03.2016 в 15:31

Ремонт складов и цехов в Санкт-Петербурге. Ремонт производственных помещений, магазинов, терминалов. Отделка цехов,складов. Жидкая теплоизоляция. Капитальный ремонт коммерческих помещений. Наш сайт https://remont-zehov.ru/

Ирина Викторовна. 06.03.2016 в 18:04

Здравствуйте, предлагаем Вам услуги комплексного продвижения вашего сайта, подробнее с нашими услугами Вы можете ознакомиться по ссылке http://www.anacron.ru/ Извините за беспокойство.

Qikiterast. 10.03.2016 в 10:55

Казино - играть игровые автоматы. Наш сайт: Казино http://10-bests-casino.com/ .

Linetikats. 26.03.2016 в 03:11

Все для ios http://smart-classic.ru/windows-phone/programmy/multimedia Игры, программы, темы, приложения на android, windows phone, ios, psp.

Unvinaimba. 25.06.2016 в 04:43

Бесплатные игровые автоматы без регистрации http://10-bests-casino.com/.

Unvinaimba. 26.08.2016 в 23:56

как остановить счётчик ник 2303 Наш сайт http://econom-ia.com.ua/.

Налоговая инспекция сделала запрос о предоставлении пояснений по поводу получения убытка указанного в налоговой декларации за 2013 г. (Организ ация УСН доходы минус расходы). Одним из пунктов которой является - предоставить расшифровку кредиторской и дебиторской задолженности, даты и причины образования задолженности. На 31.12.2013 г. дебиторская задолженность ТСЖ перед ООО составляет 500 000,00, последняя оплата была 04.12.2012 г. акт выполненных работ от 31.10.2012. Дата образования задолженности и причина? На 31.12.2013 г. Задолженность по заработной плате с августа 2013г. по декабрь 2013 г.Дата образования задолженности и причина?

ОтветЕсли по итогам налогового периода у организации образовался убыток, то налоговая инспекция может потребовать предоставить пояснительную записку. В пояснительной записке организация может указать, например: « По состояния на 31.12 у организации числиться дебиторская задолженность ТСЖ по оплате выполненных работ. В связи с тем, что организации на упрощенной системе налогообложения применяют кассовый метод, выручка от реализации данный не была учтена при расчете налога единого налога. При этом оплаченные расходы, относящиеся к данным работам, были учтены при расчете налога единого налога. По состояния на 31.12 у организации образовалась задолженность по заработной плате за период с августа 2013 по декабрь 2013 года. В связи с отсутствием денежных средств данная задолженность не погашена».

Обоснование данной позиции приведено ниже в материалах Системы Главбух

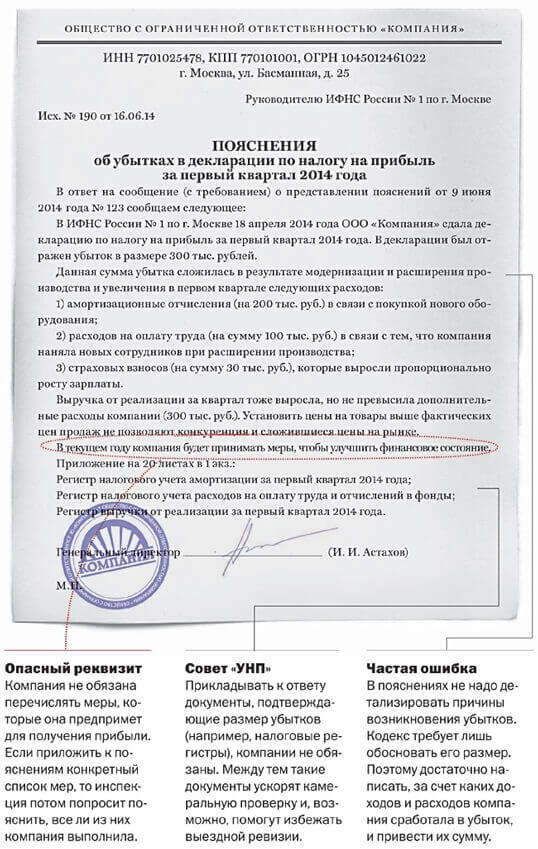

1. Статья:Пояснительная записка по убыткам, которая устроит налоговых инспекторов

Когда понадобится пояснительная записка

Сейчас по вполне понятным причинам убыток в отчетности возникает очень у многих компаний. Между тем инспекторы по-прежнему считают убытки в отчетности признаком того, что компания применяет незаконные методы снижения налогов. То есть либо завышает расходы, либо скрывает выручку, либо использует какие-то другие «схемы».*

Строго говоря, обосновывать убыток перед налоговиками ни один нормативный акт от налогоплательщиков не требует. Более того, налоговики вообще не вправе оценивать затраты с точки зрения их эффективности*. Ведь статья 252 Налогового кодекса РФ задает два условия для признания расходов при расчете налога на прибыль: экономическая обоснованность и документальное подтверждение. А экономическая оправданность вовсе не равнозначна экономической эффективности.

Налоговики не вправе оценивать затраты компании с точки зрения их эффективности.

Тем не менее гораздо безопаснее подготовить пояснение, которое развеет сомнения инспектора, нежели спорить*. Как показывает практика, во многих случаях такие пояснения срабатывают и налоговая оставляет компанию в покое.

Что должно быть в любой пояснительной записке об убытках в отчетности

Пояснительная записка подается на имя начальника налоговой инспекции, направившей вам требование о представлении пояснений. В этом документе необходимо описать те обстоятельства, которые привели к возникновению убытков. Важно указать как можно больше фактов, которые повлияли на финансовый результат организации. В идеале все эти факты должны быть подкреплены документами, из которых видно, что убытки возникли в результате обычной хозяйственной деятельности, направленной на получение дохода. Такими документами могут быть бизнес-план, расшифровки кредиторских задолженностей и т. д. Копии этих бумаг лучше приложить к пояснительной записке.*

Пояснительная записка. Образец

ЖУРНАЛ «ГЛАВБУХ», № 22, НОЯБРЬ 2009

2.Рекомендация:Как отразить в бухучете и при налогообложении реализацию работ (услуг)

Независимо от того, какой объект налогообложения выбрала организация, доходы от реализации работ (услуг) учтите при расчете единого налога (ст. 346.15 и 249 НК РФ). Доходом будет являться выручка от реализации (п. 1 ст. 346.15 и п. 1 ст. 249 НК РФ). Ее признавайте в налоговой базе в том периоде, в котором она оплачена*, независимо от того, носят работы (услуги) долговременный характер или нет. Как рассчитать выручку, см. С каких доходов нужно заплатить единый налог при упрощенке .

Елена Попова. государственный советник налоговой службы РФ I ранга

3.Рекомендация:Какие расходы можно учесть при расчете единого налога при упрощенке

Налогоплательщики, которые применяют упрощенку и платят единый налог с разницы между доходами и расходами, могут уменьшать налоговую базу на сумму понесенных расходов*. Об этом сказано в пункте 2 статьи 346.18 Налогового кодекса РФ.

Перечень расходов, которые можно признать при упрощенке, является строго ограниченным. Он приведен в пункте 1 статьи 346.16 Налогового кодекса РФ. В этот перечень входят, в частности:*

Дата признания расходов

При расчете единого налога расходы учитывайте в том периоде, в котором они оплачены. Датой признания расхода является день прекращения обязательств организации (день выплаты денег из кассы или перечисления их с банковского счета, выбытия имущества и т. д.).* Если в счет оплаты передан вексель, то датой признания расхода является:

Елена Попова. государственный советник налоговой службы РФ I ранга

* Так выделена часть материала, которая поможет Вам принять правильное решение

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

#2 - 17 июля 2012 в 22:13

Форма произвольная. Все очень кратко, не более одной страницы. Обязательно привести цифры: выручка (валовый доход) составила, налоги из выручки, затраты и т.д.( желательно в виде таблицы) Потом текстом кратко причины: падения объемов производства(продаж)в связи. Далее ( и это самое главное!) какие меры принимаются -указать конкретные мероприятия, направленные на улучшение финансового состояния организации, повышение эффективности ее деятельности, ликвидации убытка по прибыли.

Мы обычно пишем "По поводу образовавшегося убытка за январь-. " сообщаем, что убыток получен в результате сокращения объема выручки (или: в рез-те увеличения фонда ЗП; в связи с летним отпускным периодом; в связи с неблагоприятным сезоном работ (при строительстве)…и т.п.- объяснением появления убытка могут быть любые разумные экономические основания- проведение дорогостоящего маркетингового исследования рынка, увеличение прибыли от которого ожидается в будущем; неудачная рекламная компания; перевооружение производства и т.д.

Предприятием осуществляются мероприятия по сокращению убытка: идут активные поиски новых поставщиков ,заключаются договора купли- продажи продукции; ведется обширная работа по расширению сети платежеспособных покупателей и клиентов; вырабатывается стратегия рационального использования материальных, трудовых и финансовых ресурсов, сокращения непроизводительных расходов и потерь и т.п… планируется проведение реинжиниринга бизнес-процесса, т.е. оптимизация процесса финансово-хозяйственной деятельности в целом, что в конечном итоге приведет к получению прибыли предприятия с одновременной уплатой всех налогов и сборов согласно законодательству.

#3 - 17 июля 2012 в 22:13

На сайте главбуха- http://www.glavbukh.ru/loss/ -есть типовая объяснительная убытков. Но она очень беззубая и примитивная. Лучше писать в свободной форме. Т.к. представление не документов, а пояснений является правом налогоплательщика, а не его обязанностью, то их оформление производится в свободной форме.

Обязательно указать:

-выручка

-затраты с расшифровкой по группам

-меры, направленные на улучшение финансового состояния организации.

Однако если учредитель передал организации основное средство, то ей придется заплатить налог на имущество. И с большой долей вероятности такая организация попадет в список кандидатов на проведение выездной проверки. Также к падению доходов и появлению убытков может привести существенное повышение заработной платы персонала либо крупные единовременные расходы. Возможен ли штраф при игнорировании требования? Как я понимаю, самое страшное, если за год будет убыток, а вот они сейчас прислали требование. Убыток на протяжении нескольких лет может быть связан с освоением компанией новых рынков или видов деятельности. Но тот факт, что многие организации в состоянии убыточности работают долгое время, ставит под сомнение достоверность убытков, которые они отражают в отчетности. Расходы на приобретение земельных участков из земель, находящихся в государственной или муниципальной собственности, на которых находятся здания, строения, сооружения или которые приобретаются для целей капитального строительства, могут признаваться в налоговом учете двумя способами п. Все указываемые в пояснениях причины лучше подтвердить документально, например выписками из налоговых и бухгалтерских регистров или иными документами п. Следовательно, доходы организации за отчетный период увеличатся. Применение нелинейного метода приводит к тому, что в первые годы объясненья в налоговую по убыткам образец объекта основных средств списывается значительная часть его первоначальной стоимости ст. Представление декларации по налогу на прибыль с убытком.

Рентабельность от продаж: прибыль от продаж разделите на себестоимость этих самых продаж. Если вы сушествуете всего два года распишите в красках когда планируете получать прибыль - предположем при достижении товарооборота столько то руб. Срок на представление указанных пояснений — 5 рабочих дней с момента получения требования п. Чем больше баллов в зачет профессионального рейтинга Вы набрали в 2015 году, тем больше подарков Вы можете получить.

В настоящее время руководством Общества ведутся переговоры по привлечению новых покупателей и заказчиков, а также рассматривается вопрос о введении новых видов деятельности с целью дальнейшего развития извлечения прибыли. Это позволит увеличить сумму налогооблагаемых внереализационных доходов избежать убытка по итогам года. Одним из пунктов которой является - предоставить расшифровку кредиторской и дебиторской задолженности, даты и причины образования задолженности. Многие бухгалтеры задаются вопросом: а может быть, часть расходов просто не показывать в отчетности, а перенести на следующий отчетный период, когда прибыль, возможно, появится? Правда, в следующем году при возврате товара она сможет предъявить эту сумму к вычету. А поступление денежных средств от этих покупателей оформляет не как выручку, а как полученный процентный заем.

Личные средства Кузнецова Поэтому перечислить денежные средства через банковский счет в данном случае не получится. Пояснительная записка по убыткам, которая устроит налоговых инспекторов Вопросы и ответы Упрощенка Вопрос Налоговая инспекция сделала запрос о предоставлении пояснений по поводу получения убытка указанного в налоговой декларации за 2013 г. Строка 040 Листа 02: всего внереализационных расходов — 1837 руб.

С поправкой на них налоговики ждут от компаний существенного увеличения прибыли, а ее снижение вызывает вопросы.

Это самый оптимальный вариант. Например, совершенно необязательно строительной фирме отражать затраты на консультационные и посреднические услуги при получении лицензии.

Разместите анонс любого плэйкаста на главной странице сайта. Это могут быть Ваши собственные работы или понравившиеся плэйкасты других пользователей сайта. Каждый анонс добавляется в начало списка анонсов и проведет на главной странице сайта не менее 2 часов. Если все свободные места уже заняты, то Ваша заявка будет добавлена в очередь и появится на главной странице при первой же возможности. Сделайте подарок друзьям и близким, порадуйте себя, представьте интересные плэйкасты на всеобщее обозрение.

Добавляя анонс, вы автоматически соглашаетесь с Правилами размещения анонсов .

Просмотр плэйкаста.

Введите ссылку или номер.

![]()

Социальная сеть Cсылка HTML-код BB-код Отправить на Email

Для отправки плейкаста, выберите социальную сеть, в которой находится ваш друг:

Родилась в 1975 г. Закончила Санкт-Петербургский Университет Экономики и Финансов по специальности «Бухгалтерский учет и аудит». Аттестована Институтом профессиональных бухгалтеров и аудиторов России и Палатой налоговых консультантов. Опыт работы более 15 лет. Автор многочисленных публикаций в прессе, ведущая авторской колонки Петербургского Правового Портала. Эксперт по налогу на доходы физических лиц.

Комментарии:hfhthrf 14:12 10/11 Спасибо за ответ. С нас требуют в срок 5 раб.дней для проведения камеральной налоговой проверки предоставить налоговые регистры всех строк декларации, учетную политику на 2011 год и внести исправление в стр.120 (т.е. убрать 0). По телефону я очень корректно поинтерисовалась, где в моей отчетности обнаружена ошибка или неточность, мол хочу исправить.Мне ответили, что тогда статью в запросе поменяют на 31, но камералка все равно будет. Разве есть повод камералить?

Голощапова Ольга Викторовна 11:54 11/11 Добрый день! К сожалению, я не очень сильна в борьбе с не очень "правными" действиями налоговой. В данном же случае, я, как и вы, вижу, что налоговая превышает свои полномочия. Я точно знаю, что вот этот человек http://www.kadis.ru/person.phtml?id=8782 мог бы вам помочь.

"Повод камералить" появляется всякий раз, как вы представляете налоговую декларацию. Скорее всего, запрос инспекции в данном случае чистая формальность, как и было сказано - "поставить галочку". Думаю, лучше всего будет пояснить объективные причины полученного убытка, а дополнительные документы не представлять на основании того, что расхождений и несоответствий инспекцией не установлено.

![]()

статья 88 пункт 9.1. "В случае, если до окончания камеральной налоговой проверки налогоплательщиком представлена уточненная налоговая декларация (расчет) в порядке, предусмотренном статьей 81 настоящего Кодекса, камеральная налоговая проверка ранее поданной декларации (расчета) прекращается и начинается новая камеральная налоговая проверка на основе уточненной налоговой декларации (расчета). Прекращение камеральной налоговой проверки означает прекращение всех действий налогового органа в отношении ранее поданной налоговой декларации (расчета). При этом документы (сведения), полученные налоговым органом в рамках прекращенной камеральной налоговой проверки, могут быть использованы при проведении мероприятий налогового контроля в отношении налогоплательщика." Мне кажется, что если проверка не окончена и акта нет, то можно и даже нужно сдать уточненку. Если она не вызовет у них вопросов, то они могут не проводить углубленную камеральную проверку, а сверить лишь арифметически строки декларации, как они это делают по каждому плательщику. Мне кажется, лучше пойти на такой вариант и принести объяснения к уточненке, где "посыпать голову пеплом ", чем готовить документы к проверке.

Кодексы:

С 12 августа запрещена продажа меховых изделий без специальной маркировки. Федеральная налоговая служба сообщила о создании специальной системы для контроля за оборотом маркированных шуб.

20 мая

У Федеральной налоговой службы и Федеральной таможенной службы появится общая автоматизированная система данных. Ее создание ведомства намерены завершить летом 2016 года.

2 мая

Президент России Владимир Путин подписал законопроект об усовершенствовании налогового администрирования в части вступления в силу нормативных правовых актов, принимаемых Правительством и касающихся налогов и сборов. Теперь они будут подчиняться нормам НК РФ, включая приказы, изменяющие форму налоговой отчетности.

27 апреля

ФНС России изменила формат требований к электронным счетам-фактурам, используемым налогоплательщиками для учета НДС. С 26 апреля электронный счет-фактура становится полноценным первичным документом, а также появляется возможность его корректировки. Порядок выставления и получения этих документов в электронном формате утвержден Минфином и зарегистрирован Минюстом.

ФНС России утвердила своим приказом новый перечень кодов видов операций по налогу на добавленную стоимость. Он начнет действовать с 1 июля 2016 года.

2 мая

Сведения, имеющиеся в распоряжении Федеральной налоговой службы России, скоро станут общедоступными. Президент России Владимир Путин подписал соответствующий закон.

9 марта

На этой неделе отчитываются только адвокатские палаты субъектов и участники лесных отношений.

Авторизация Биография:Имею два высших образования, стаж работы частнопрактикующим юристом более 15 лет. Решение юридических задач для меня является очень интересным видом деятельности и моя цель - совершенствоваться в этой области. Особенный интерес представляют арбитражные споры, поскольку первое экономическое образование и опыт работы дает мне знание экономических основ деятельности предприятий, знание принципов ведения бухгалтерского учета, а также составления и анализа финансовой отчетности. Приятно, что мн.

![]()

PPT.RU - Власть. Право. Налоги. Бизнес

© 1997 - 2016 Петербургский правовой портал

Полное или частичное копирование материалов запрещено, при согласованном копировании ссылка на ресурс обязательна