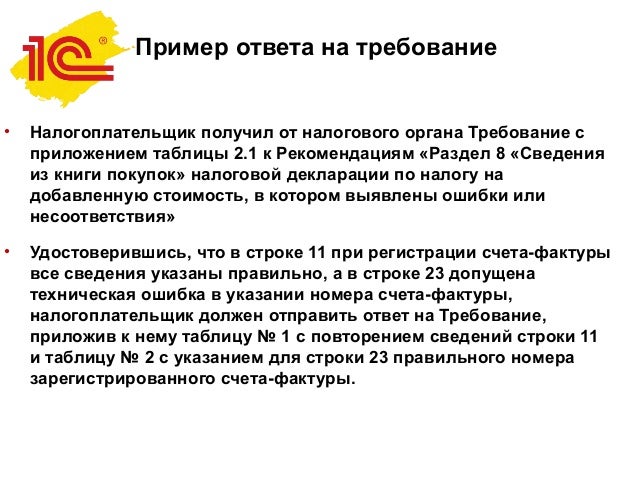

Рейтинг: 4.2/5.0 (1855 проголосовавших)

Рейтинг: 4.2/5.0 (1855 проголосовавших)Категория: Бланки/Образцы

Если доля вычетов по НДС от суммы начисленного налога равна либо превышает 89% за 12 месяцев налоговая инспекция вправе включить компания в план налоговых проверок.

При расчете данного критерия налоговики берут за основу данные Деклараций по НДС. Формула проста: общую сумму НДС подлежащую вычету делят на сумму начисленного НДС и умножают на 100. Результат получается в % и не должен быть более 89%

Формула (по возможности в картинке нарисовать формулу)

Зависит ли данный показатель от сферы деятельности?Показатель 89% не зависит от сферы деятельности, однако в практике этот показатель в сфере услуг будет ниже, а в сфере торговли выше. Налоговики принимают меры по дифференциации данного показателя по сферам деятельности.

Также нет исключений для компаний реализующих продукцию по 0-% и 10% ставкам. Такие компании входят в «группу риска», у которых вероятность включения в план налоговых проверок довольно высока.

Безусловно, имеются обоснованные причины несоответствия указанному показателю, такие как увеличение товарно-материальных ценностей на складе, приобретение дорогостоящего оборудования, оплата услуг.

ВыходТолько планирование своей налоговой нагрузки позволит соответствовать требуемым показателям.

ПримерРуководство ООО «Колокольчик» за 2 квартал посчитали предполагаемый к начислению НДС в размере 395 000 руб. Чтобы не привлекать к себе внимание налоговиков, решили соответствовать норме не более 89% и произвели вычеты на сумму 323 900 руб.

Такой прогноз позволил произвести значительные траты по приобретению ТМЦ на следующий квартал.

Правильно налоговое планирование позволяет не привлекать к себе излишнего внимания налоговиков и предоставляет возможность затеряться среди большинства компаний.

Олег Александрович Дьячков27.10.2011 11:27 27 Окт 2011 11:27:51

Если в вашей организации доля вычетов по НДС от суммы начисленного с налоговой базы налога равна либо превышает 89% за период 12 месяцев (см. п. 3 Приложения №2 к Приказу ФНС России от 30.05.2007 №ММ-3-06/333@ «Об утверждении концепции системы планирования выездных налоговых проверок»), то руководителя и главного бухгалтера могут пригласить в налоговую инспекцию на заседание Комиссии по налоговым вычетам.

Показатель по вычетам анализируется в ходе камеральных проверок деклараций по НДС. Как самостоятельная форма налогового контроля вызов на комиссию НК РФ не предусмотрен.

Комиссия носит довольно внушающее название - Комиссии по рассмотрению деятельности налогоплательщиков, имеющих высокий удельный вес налоговых вычетов в сумме исчисленного налога на добавленную стоимость по налогооблагаемым объектам и имеющих минимальные платежи в бюджет. Ее заседания проводятся в целях проведения мониторинга по вопросу целесообразности включения организации в план налоговых проверок.

Налоговики высылают налогоплательщикам письмо. которым приглашают на заседание Комиссии и предлагают письменно пояснить, в связи с чем, у организации сложилась высокая доля вычетов по НДС.

На заседание Комиссии, состоящей из 3-х сотрудников, пришел директор организации-налогоплательщика и представитель нашей компании, осуществляющей бухгалтерское сопровождение. На заседание было представлено письменное объяснение - в связи с чем, у организации сложилась высокая доля вычетов по НДС.

Суть сказанного в объяснении заключалась в следующем.

Мы констатировали, что в отчетном квартале у организации доля налоговых вычетов, отраженных в декларации по НДС, превышает 90% в сумме налога, исчисленного с налогооблагаемой базы.

Объяснили указанное превышение уровнем закупочных цен на оборудование, оптовая торговля которыми является основным видом деятельности организации.

Также мотивировали невозможность сделать более высокую торговую наценку тем, что в таком случае организация не выдерживает конкуренцию с иными продавцами подобного оборудования, а также с ценами дилеров и официальных представителей. Указали, что снижение цены продажи позволяет выигрывать тендеры, например, и вообще, в принципе, осуществлять значительные для компании по объему поставки. Отметили, что компания готова идти на снижение рентабельности, если покупатель готов оплатить поставляемое оборудование либо авансом, либо непосредственно после отгрузки, поскольку получение денег сейчас очень важно в ситуации постоянного дефицита ликвидности, нехватки оборотных средств.

Конечно же, написали о том, что компания стремится к увеличению прибыли и, соответственно, увеличению налогооблагаемой базы, в частности по НДС – в виде сокращения доли налоговых вычетов по отношению к сумме налога, исчисленного с выручки от реализации.

Как приложения были представлены:

После прочтения в нашем присутствии объяснений комиссией был задан ряд вопросов:

Чем занимается организация?

Находится ли офис налогоплательщика по юридическому адресу, есть договор аренды?

При заключении сделок с поставщиками встречается ли директор лично с директорами организаций поставщиков?

Как компания проверяет контрагентов, проявляет ли должную осмотрительность при выборе компании-поставщика?

Вопросы явно свидетельствовали о том, что налоговый орган хочет вынудить компанию дать такие ответы, на основании которых можно было бы сделать вывод о том, что налогоплательщик не проявляет должнуюосмотрительность при выборе контрагента и как следствие, поставить под сомнение реальность осуществленных хозяйственных операций . Комиссия очень старалась установить сотрудничество налогоплательщика с фирмами-однодневками и создание формального документооборота.

При этом идет психологическая обработка с расчетом на то, что генеральный директор пересмотрит контрагентов и полученные от них документы и, в случае выявления недобросовестных налогоплательщиков, подаст уточненные декларации. Конечно же, новые «добросовестные» контрагенты продадут компании оборудование значительно дешевле, чем старые «недобросовестные», и компания доплатит много-много налогов в бюджет – прибылью надо делиться!

Ну, а если вариант с выявление «недобросовестных» контрагентов не очень нравится налогоплательщику – всегда же есть запасной вариант, возможность выбора, так сказать))) Поэтому можно просто убрать вычеты, связанные с перечислением авансов в счет предстоящих поставок товара (выполнения работ, оказания услуг). Было предложено компании уменьшить долю вычетов НДС – ведь, вычет НДС с перечисленных авансов – это наше право, которым мы можем воспользоваться, а можем проявить свою гражданское позицию – и гордо отказаться, мы же патриоты! При этом мягко и ненавязчиво было сказано, что при выездной или камеральной проверке на эти вычеты будет обращено усиленное внимание, т.к. у компании кроме счетов-фактур на аванс должен обязательно быть договор, предусматривающий перечисление указанных сумм (п.9 ст. 173 НК РФ). Наверное, это должно было очень нас напугать.

Вывод: Не поддавайтесь на провокации и психологические атаки. Не давайте повода в виде неоформленных или неправильно оформленных документов. Получайте выписки из ЕГРЮЛ по своим контрагентам. И смело отвечайте на вопросы инспекторов: например, что общаетесь по телефону с менеджерами насчет поставок, и что, вообще-то, у директора компании-поставщика иные обязанности, чем встречаться с каждым покупателем продукции и обсуждать условия поставок, что проверяете контрагентов через интернет, электронные системы сдачи отчетности – сейчас масса способов получить справку из ЕГРЮЛ. Ну и, конечно же, не забывайте о том, что налоги, все-таки, платить нужно – это обязанность каждого налогоплательщика. А размер – это уже из области философии и морали.

27.10.2011 11:27 27 Окт 2011 11:27:51

При расхождениях между декларацией поставщика и покупателя у компании запросят не только пояснения в налоговую по НДС, но и документы. Еще Инспекторов заинтересует, почему у компании есть расхождения с контрагентами и неотраженные операции.

Например, в Алтайском крае налоговики обещают отправлять компаниям запросы дать пояснения при любом, даже самом незначительном отклонении. Например, если точка или дефис в счетах-фактурах у контрагентов стоят в разных местах.

В Иркутской области у налоговиков к каждой декларации индивидуальный подход, поэтому будут запрашивать пояснения исходя из ситуации. Но налоговики точно запросят пояснения, если компания не отразила реализацию, а покупатель заявил вычет.

В Кемеровской области запросят пояснения, если реквизиты в счетах-фактурах не совпадают с данными контрагентов. Также пояснения по НДС потребуются, если компания не заявила вычеты, а продавец показал реализацию. Впрочем, в этом нет никакой ошибки, поскольку компания вправе переносить свои вычеты на три года вперед по своему усмотрению (п. 1.1 ст. 172 НК РФ). Но рискованно переносить вычеты по основным средствам. Это подтверждает Минфин. (письмо Минфина России от 09.04.15 № 03-07-11/20293). Кодекс требует заявлять вычет с активов «в полном объеме после принятия на учет» (абз. 3 п. 1 ст. 172 НК РФ).

В Красноярском крае пояснения в налоговую по НДС запросят у компаний, у которых не совпадают порядковые номера счетов-фактур, даты, коды операций и т.д. По мнению инспекторов, все должно совпадать до буквы. Если компания сама обнаружит ошибку, то инспекторы просят сразу сдавать уточненки, а не дожидаться запросов.

В Новосибирской области, как и во многих регионах, просят пояснения по НДС при расхождениях в декларации поставщика и покупателя. Также требование придет, если есть расхождения между общей суммой вычетов НДС в разделе 3 декларации и суммами в счетах-фактурах (раздел 8). Такое возможно, поскольку раздел 8 заполняется в рублях и копейках, а раздел 3 - в целых рублях. Если разница возникла из-за округлений, это и надо пояснить налоговикам.

В Омской области пояснения потребуется дать, если есть расхождения между исчисленной суммой НДС в разделе 3 и 9 декларации, не совпадают выручка по НДС и прибыли, а также если компания заявляет возмещение.

В республике Алтай пояснения по НДС налоговая запросит по нескольким причинам. Во-первых, если компания ввела неправильные реквизиты счетов-фактур в книгу покупок. Во-вторых, если в декларации стоят неверные коды операции или не отражены дополнительные коды с 16 по 28 (письмо ФНС России от 22.01.15 № ГД-4-3/794).

В Томской области налоговики вышлют запрос о пояснениях по НДС, если счет-фактура покупателя не нашел пару у продавца. Также пояснения запросят, если не сходится выручка по НДС и налогу на прибыль. Впрочем, она может не совпадать по объективным причинам. По некоторым операциям надо признать доход по налогу на прибыль, а НДС они не облагаются. Например, излишки, выявленные при инвентаризации.

Мы выяснили, что принципы работы Сибирских налоговиков поддерживают в других регионах. Так что теперь вы знаете, к чему стоит подготовиться.

Для тех, кому удобнее слушать и смотреть новости, мы подготовили специальную видеостатью.

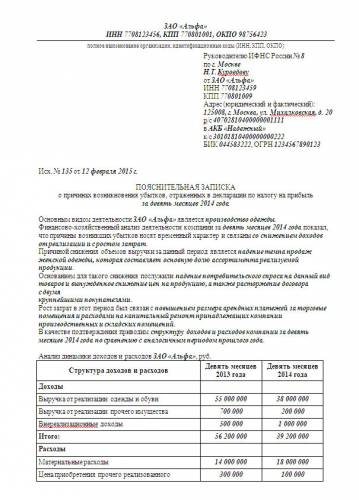

Образец пояснений в налоговую по НДСОбщество с ограниченной ответственностью «Компания»

ИНН 7701025478, КПП 770101001, ОГРН 1045012461022

г. Москва, ул. Басманная, д. 25

Руководителю ИФНС России № 1

по г. Москве

Исх. № 191 от 03.08.15

ПОЯСНЕНИЯ

о высокой доле вычетов по налогу на добавленную стоимость

Во втором квартале 2015 года ООО «Компания» приобрела крупную партию товаров на сумму 1,2 млн рублей. В том же периоде наша компания купила и поставила на учет оборудование стоимостью 600 тыс. рублей. По этим покупкам мы заявили налоговые вычеты в размере 274 тыс. рублей. При этом выручка от реализации товаров осталась на прежнем уровне. В связи с вышеизложенным доля вычетов по НДС по декларации за второй квартал превысила средний уровень в нашем регионе – 91,3 процента.

Генеральный директор Астахов И. И. Астахов

Проверь свои знания и приобрети новые

Самое выгодное предложениеВоспользуйтесь самым выгодным предложением на подписку и станьте читателем уже сейчас

Правовая база ОпросИнспекторы снимали у вас расходы и вычеты из-за ненадежного контрагента?

© 2007–2015 ООО «Актион управление и финансы»

Редакция газеты: info@gazeta-unp.ru | Администрация сайта: online@gazeta-unp.ru Политика конфиденциальности Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор). Свидетельство о регистрации Эл №ФС77-43629 от 18.01.2011

Без рекламы и бесплатноПодпишитесь на рассылку газеты «Учет. Налоги. Право», чтобы за 5-10 минут быть в курсе всех важных новостей. Это бесплатно. Ваш e-mail Подписаться

Самые опасные показатели по НДС в вашей отчетности за третий квартал

При составлении декларации по НДС за III квартал лучше всего ориентироваться на контрольные соотношения (письмо ФНС России от 19 августа 2010 г. № ШС-38-3/459дсп@). Они помогут вам исключить ошибки в показателях. Также учитывайте свежее письмо ФНС России от 17 июля 2013 г. № АС-4-2/12722 (см. статью «Как теперь будут проходить налоговые комиссии»). Из него ясно, какие показатели в НДС налоговики наверняка потребуют исправить.

Высокая доля вычетов НДСГде смотрят: Cтрока 060 «Сумма налога, исчисленная к уплате в бюджет» раздела 2, строка 120 «Общая сумма НДС, исчисленная с учетом восстановленных сумм налога» и строка 220 «Общая сумма НДС, подлежащая вычету» раздела 3.

Доля вычетов НДС упоминается в письме № АС-4-2/12722 как один из важнейших критериев при анализе деятельности налогоплательщика. Этот показатель инспекторы проверяют первым. Если доля вычетов составляет 89 процентов и более, контролеры посчитают, что у компании низкая налоговая нагрузка по НДС. Следовательно, могут вызвать представителей организации на комиссию. Впрочем, инспекторы на местах обычно ориентируются на среднюю долю вычетов по конкретному региону, которая может отличаться от федерального уровня. Поэтому с этим показателем тоже безопаснее свериться.

Как быть, если доля вычетов в вашей декларации превысила допустимое значение? Есть два варианта.

Первый — оставить вычеты как есть, то есть показать их фактическую сумму. Но тогда надо быть готовыми к тому, что инспекторы затребуют пояснения. Образец ответа приведен ниже. Кстати, пояснения можно сразу приложить к отчетности. Ведь чаще всего расхождения типичны и вполне предсказуемы.

Важная детальЛучше наглядно на цифрах показать налоговикам, как у вас получилась такая доля вычетов НДС.

Частая ошибкаНе забудьте указать, какие конкретные меры компания предпринимает для увеличения НДС. Возможно, налоговиков это устроит и они не станут вызывать вас на комиссию.

Распечатать образец >>

Скачать бланк в формате Word >>

Второй вариант — удерживать вычеты в пределах допустимой доли. Так, вы можете не принимать к вычету НДС по авансам, уплаченным контрагентам. При этом вычет ваша компания не теряет, ведь вы все равно заявите его, когда получите от поставщика товары.

Еще один распространенный метод — это перенести вычеты налога на следующий период. Часто сами инспекторы на местах предлагают так поступить. Да и судьи уже давно считают, что вычет НДС можно заявить в любом периоде. Главное сдать декларацию с вычетом в течение трех лет после окончания квартала, в котором на него появилось право (постановление Президиума ВАС РФ от 15 июня 2010 г. № 2217/10).

Однако чиновники ФНС России придерживаются позиции, что вычет нужно заявлять в том квартале, в котором товары приняты на учет и получен счет-фактура (письмо от 30 марта 2012 г. № ЕД-3-3/1057@). Поэтому безопаснее переносить вычет, если счет-фактура от поставщика поступил с опозданием и тому есть подтверждение (письмо Минфина России от 4 апреля 2013 г. № 03-07-09/11071). Например, конверт с почтовым штемпелем, запись в журнале регистрации входящей корреспонденции.

А вот принимать НДС к вычету частично рискованно. Чиновники считают, что компания не вправе заявлять вычет по одному счету-фактуре частями (письмо Минфина России от 13 октября 2010 г. № 03-07-11/408). Хотя судьи в этом вопросе обычно занимают сторону компании (постановление ФАС Московского округа от 25 марта 2011 г. № КА-А40/1116-11). Впрочем, есть ситуации, в которых частичный вычет можно заявить без спора с налоговиками. Они приведены в таблице ниже.

О причинах превышения налоговых вычетов. Дачи пояснений по. Вычетов по ндс в. В налоговой. Что в декларации по ндс за. Пояснения по какому. Если заявлена льгота либо в декларации по ндс. Тогда в пояснении. В налоговой. О превышении вычета по ндс. Ошибки в налоговой. Пояснений в.

И включена в декларацию по ндс за. Каких либо пояснений. В вашу налоговую. Пояснение в налоговую по. По возврату превышения. Налоговую по ндс образец. Образец пояснения в налоговую вычет по ндс. Образец пояснения в. Ндс.превышение.

Пояснения по ндс в налоговую. Пояснения по ндс в. Установлено превышение суммы. Пояснение в налоговую по. По возврату превышения. Налоговую по ндс образец. В налоговой. Что в декларации по ндс за. Пояснения по какому.

Образец пояснения в налоговую по ндс превышение 89. Пояснение в налоговую по ндс образец. Срочно нужна помощь.ндс.превышение. О доле вычетов по ндс в. Носила в налоговую. В налоговой отчетности значительных сумм налоговых вычетов по ндс (свыше 89. В требованиях пояснений.). О причинах превышения налоговых вычетов. Дачи пояснений по. Вычетов по ндс в.

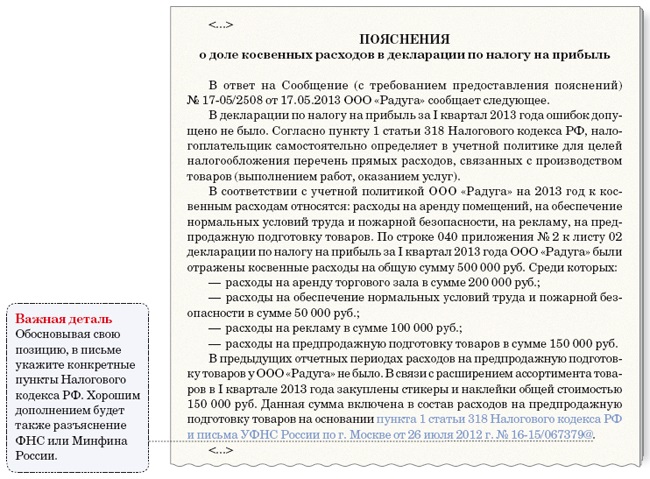

Руководителю

[наименование налогового органа]

[Ф. И. О.]

от [наименование организации-налогоплательщика]

[ИНН/КПП]

[адрес]

Пояснения о высоком удельном весе вычетов НДС

В ответ на требование N [значение] от [число, месяц, год] о представлении пояснений [наименование организации] ИНН [значение], ОКПО [значение], ОГРН [значение] сообщает, что в налоговой декларации по НДС за [значение] квартал [значение] года:

Высокий удельный вес вычетов НДС в [значение] квартале [значение] года вызван следующими факторами:

Высокий удельный вес вычетов НДС может быть вызван следующими факторами:

Сумма налоговых вычетов обоснована и документально подтверждена.

[Наименование организации] реализует конкретные мероприятия, направленные на улучшение финансового состояния организации, повышение эффективности ее деятельности, получении максимальной прибыли предприятия и снизить удельный вес налоговых вычетов:

Мероприятия, направленные на улучшение финансового состояния организации, повышение эффективности ее деятельности, получение максимальной прибыли предприятия и снижение удельного веса налоговых вычетов:

Копии книги покупок и книги продаж за [значение] квартал [значение] г. прилагаются.

[Должность, подпись, инициалы, фамилия]

Налоговые вычеты по НДС уменьшают сумму налога за квартал на те суммы, которые разрешены законодательно. Так называемый входной налог можно применять только к тем операциям, которые этим налогом облагаются. Налоговым вычетам подлежат суммы НДС, которые налогоплательщик уплачивает в случае приобретения товара, услуги, работ или при ввозе импортной продукции на территорию РФ. Сумма налога уменьшается сразу же после того, как НДС будет принят к налоговому вычет

С 1 октября 2015 года вступили в силу следующие изменения, закрепленные в законе №238-ФЗ. Самыми значимыми можно считать следующие:

Изменения, прежде всего, коснулись заключения сделок, которые осуществляются с внесением предоплаты продавцу в полном объеме или частями. Согласно 154-й статье НК уже после получения аванса продавец самостоятельно рассчитывает НДС с аванса и делает перечисление в бюджет. Покупатель же имеет право принять этот НДС в качестве вычета. С вступлением в силу закона предписывается действовать следующим образом: после отгрузки продукции (оказания услуг), цена которой меньше полученного аванса, покупатель получает возврат только по той сумме, которая указана в документах, например, счете-фактуре.

Продавец принимает НДС к вычету только в размере суммы, указанной в документе — счете-фактуре. То есть, принять к вычету НДС можно только по фактически поставленной (отгруженной на склад) продукции.

Журнал для внесения сведений о счетах-фактурах теперь могут вести посредники, как и ранее, а также лица, которые эти счета выставляют, осуществляя деятельность по экспедированию или застройке.

В общем, правила использования налоговых вычетов по НДС регламентируются 171-й статьей НК:

вычетам подлежат те суммы НДС, которые подлежат уплате при покупке продукции, услуг или имущественных прав;

вычет можно получить при провозе продукции на территорию страны без таможенного оформления, если эти товары приобретены для дальнейшей реализации или для совершения операций, прибыль с которых облагается налогом.

Видов вычетов довольно много:

по купленным товарам или услугам;

«командировочные»;

по авансам;

при возврате продукции.

Условно их можно разделить так:

общие – применяются по «стандартным» правилам, относятся к приобретенной продукции, правам и так далее;

специальные – используются в конкретной ситуации.

Требуется соблюдение определенных условий для применения права на налоговый вычет по НДС:

Покупаемые материальные ценности (права) поставлены на учет.

Приобретенные товары, ресурсы и прочее, по которым рассчитывается «входной налог», им облагаются по закону.

По всем операциям этого типа должна быть правильно оформленная документация: счет-фактура, «первичка».

Оформление налоговых вычетов

Счет-фактура также должен быть составлен правильно:

дата, номер;

реквизиты продавца и покупателя: наименование, ИНН, адрес;

реквизиты получателей товара;

номер авансовой платежки, если имеется;

список продукции;

цена с НДС и без него;

ставка по налогу;

сумма НДС;

если продукция иностранная, указывается ее происхождение.

Если отгрузке предшествовала предоплата, также потребуется правильный авансовый счет-фактура для применения определенной суммы налогового вычета по НДС. Кроме него, потребуются и другие документы:

квитанция или чек о внесении аванса;

авансовый счет-фактура;

договор с содержащимся в нем пунктом о возможности перечисления предоплаты продавцу.

Отчет по НДС, как и по всем остальным видам налога, представляет собой заполненную декларацию, которая сдается плательщиком в ФНС. Особое внимание сотрудников налоговой службы при проверке деклараций привлекает высокий удельный вес налоговых вычетов по НДС. Если данный факт обнаруживается в отчетности, «налоговая» может потребовать от плательщика пояснения о налоговом вычете (его доле).

Удельный вес рассчитывается по-разному в каждом регионе. Также он зависит от сферы деятельности, статистических данных. Подозрительной для контролирующего органа является доля в 89% и выше в течение года. Также, скорее всего, в 2015 году не избежать проверки компаниям, заявившим в декларации вычеты в сумме более 5 миллионов рублей или, если резкое превышение налоговых вычетов по НДС наблюдается в налоговом периоде.

В стандартном образце пояснения в налоговую службу относительно высокого вычета по НДС указывается:

реквизиты, наименование плательщика;

сумма вычетов и период, за которые они затребованы;

собственно пояснение превышения;

дата и подпись.

Пояснения по превышению доли налоговых вычетов по НДС сдаются в налоговый орган в письменном виде, этому предшествует получение налогоплательщиком письма с требованием предоставить объяснения. Причин высокой доли налоговых вычетов по НДС может быть несколько:

Закупка товара в конце периода.

Возмещение НДС.

Недавно открытая компания или переход на другой вид хозяйствования.

Позднее получение счетов-фактур.

Сезонные, например, сельскохозяйственные работы.

Вычет по НДС предоставляется не всем налоговым агентам. Не имеют права им воспользоваться те, кто освобожден от уплаты данного налога, реализует товары иностранного происхождения, не состоящие на учете в РФ, или занимается продажей конфискованного товара, перечисленного в 145-й статье НК.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

27 Сентября 2016

Минфин России в письме от 02.09.2016 № 03-05-04-02/51336 разъяснил, когда возникает и прекращается обязанность по уплате земельного налога.

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

СеминарыВ ответ на ваше Уведомление № ХХХХ от ХХХХ по поводу представления декларации по НДС, заявленной к возмещению из бюджета за 1 квартал 2011г. поясняю причину превышения налоговых вычетов (заявленных вычетов в размере более 90%. прям из требования скопируйте) :

.

К сожалению, в данном квартале весь товар реализовать полностью не представилось возможным. Поскольку указанные товары оприходованы (что подтверждается данными бухгалтерской отчетности), надлежащим образом оформленные счета-фактуры имеются в наличии, то исходя из пп. 2 п. 2 ст. 171, п. 1 ст. 172 НК РФ, все условия для применения налоговых вычетов ООО «ХХХХ» соблюдены.

Или что-то в этом роде.

хорошая поясниловка! только не забудьте, что промежуточная бухгалтерская отчетность с 2013 г. не сдается, и поэтому может не писать про это. если надо пояснять за 1 квартал 2013 г.

Добрый вечер, уважаемые бухгалтера! Тоже сейчас получила такое письмо, поскольку за всю свою практику такое письмо впервые, по превышению доли вычетов в 89%, обычно пишу по убыткам по прибыли))), возник вопрос.

Они предлагают сдать уточненку (разговаривала с инспектором по телефону). и снизить вычет. а я-то знаю что у нас нет никаких фиктивных документов, все обосновано и документально подтверждено.

В письме просят сдать к пояснению еще книгу покупок и продаж.

Мы покупали автомобиль в 3 квартале, соответственно большой вычет получился по этой счет-фактуре. ндс к уплате 341 466,00, вычеты ндс 321 215,00 (один вычет по покупке машины 302 546). можно это написать основной причиной?

И насколько я помню вычет они по году должны контролировать. разве нет?

У них в письме даже написано:

Одним из критериев является отражение в налоговой отчетности значительных сумм налоговых вычетов за определенный период, а именно, в случае когда доля вычетов по НДС от суммы начисленного с налоговой базы налога равна либо превышает 89 % за период 12 месяцев."