Рейтинг: 4.9/5.0 (1930 проголосовавших)

Рейтинг: 4.9/5.0 (1930 проголосовавших)Категория: Бланки/Образцы

Z - отчет это отчет на кассовом аппарате. который делает кассир в конце своей смены, чтобы инкассировать кассу и передать всю наличность администратору (если таковой имеется).

Этот отчет нужен исключительно налоговым органам для контроля за предпринимателями. С точки зрения бизнеса это совершенно бессмысленная вещь. Почему Z - отчет бессмысленная вещь читайте в конце страницы. Но все-таки придется описать что это такое и с чем его едят.

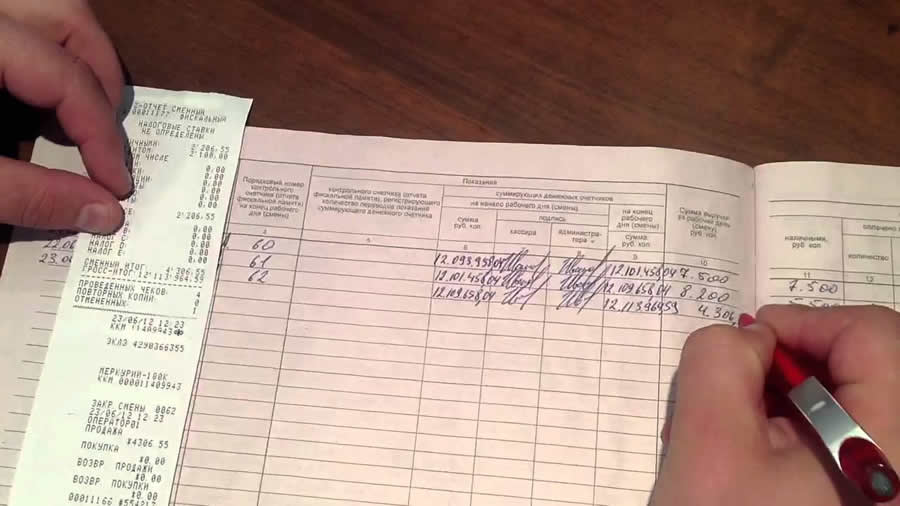

После снятия Z - отчета кассир инкассирует наличность из кассового аппарата, заносит данные из Z- отчета в журнал кассира-операциониста. В журнал заносятся следующие данные: номер Z - отчета, накопление на начало рабочего дня, накопление на конец рабочего дня, выручка за смену, дата снятия отчета, возвраты, безналичные платежи. После этого кассир заполняет справку кассира операциониста и отдает ее в бухгалтерию, которая заполняет кассовую книгу.

Отличие Z - отчета от X - отчета в том, что первый обнуляет все, что было пробито на кассе, а второй просто показывает (распечатывает) при этом НЕ ОБНУЛЯЯ их.

Виды Z - отчетовZ -отчеты бывают нескольких видов.

Накопления в отчете общая сумма всех пробитых денег за весь период работы кассового аппарата.

Иногда накопления могут обнуляться, например в следующих случаях:

Сама по себе сумма накоплений ничего не значит в правовом ( юридическом) смысле. То есть налоговая инспекция никаких претензий по поводу накоплений иметь не может и не имеет. Но по старой привычке при обнулении накоплений некоторые налоговые инспектора просят оформлять форму КМ-2 .

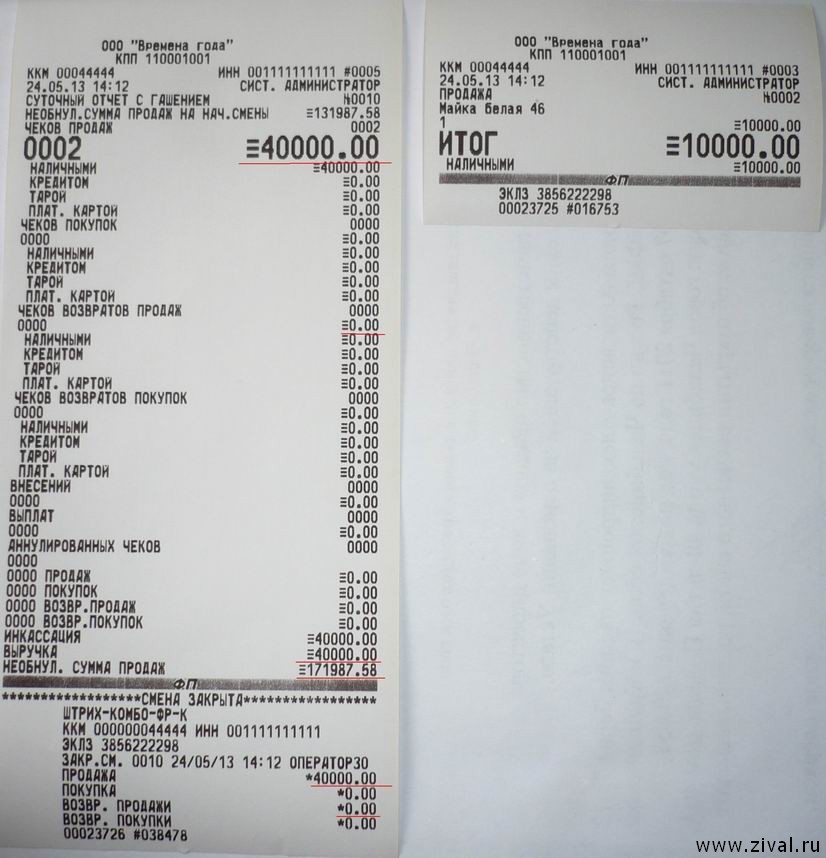

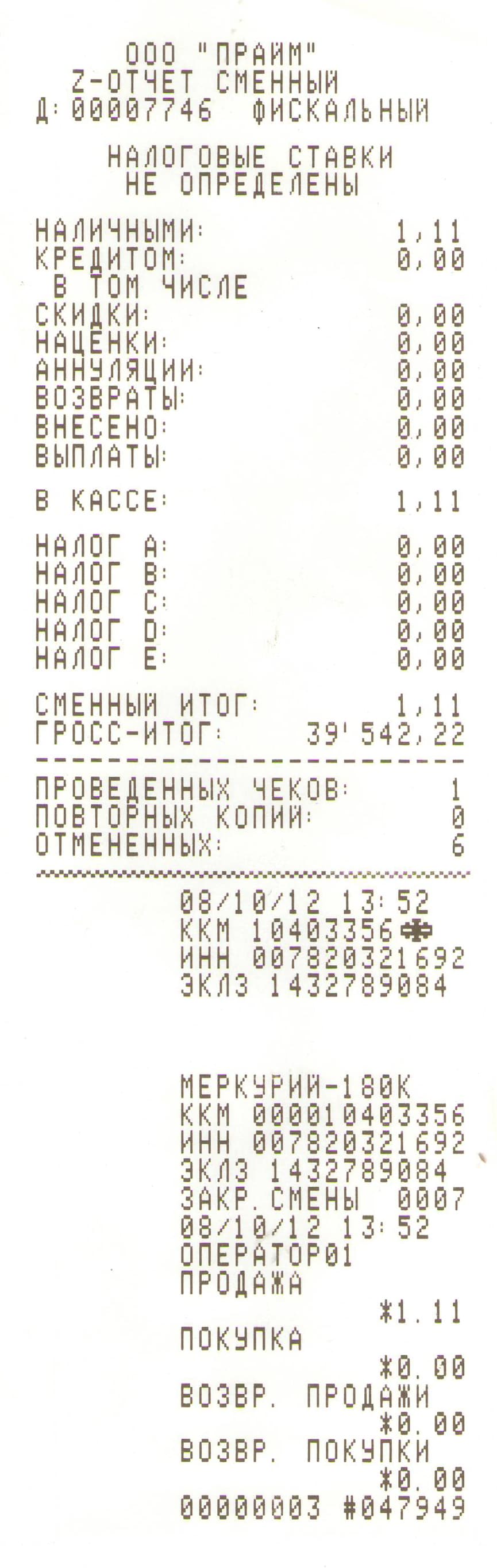

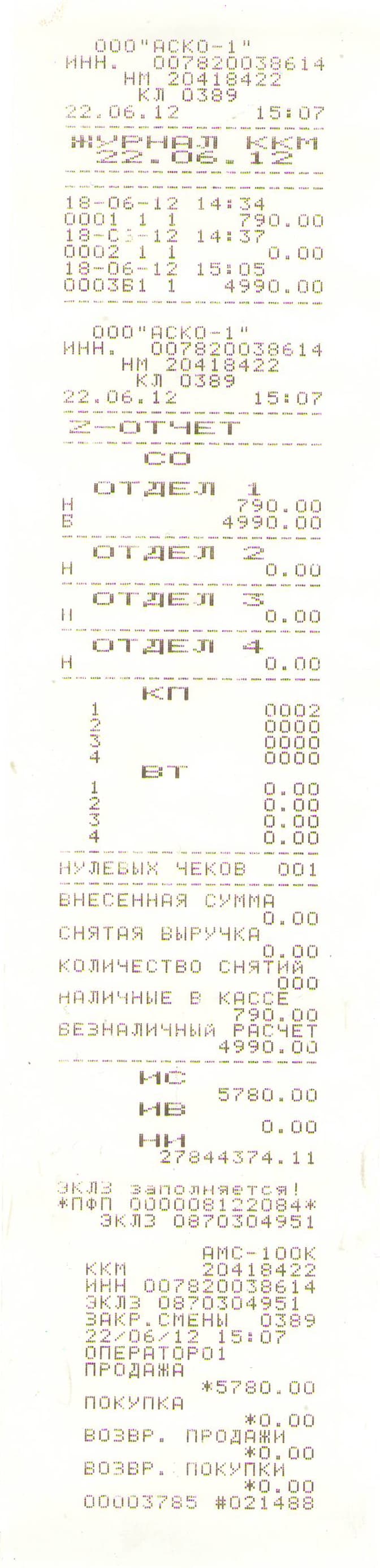

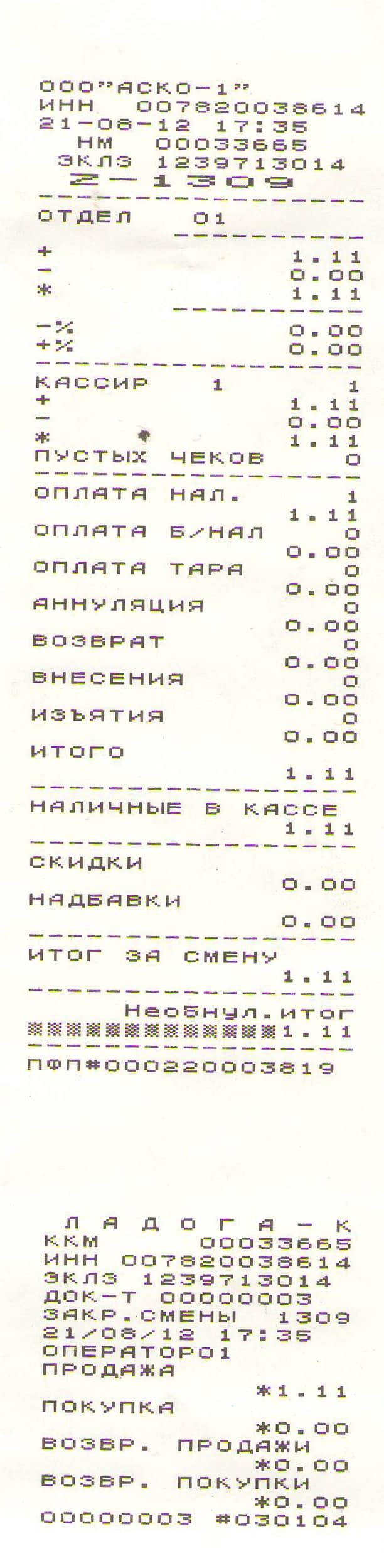

Примеры Z-отчетов:Кассовый аппарат с ЭКЛЗ WAB-08RK

На самом деле эти отчеты совершенно не имеют никакого смысла для предпринимателя. Все время разговаривая с иностранными коллегами я рассказываю им про российский Z - отчет, и каждый раз мой собеседник одаривает меня примерно одной и той же фразой: "загадочная русская душа придумала этот Z-отчет".

Решайте сами: работа предпринимателя искусственно делиться на НЕПОНЯТНЫЕ промежутки времени - периоды между снятиями Z - отчетов. Возникает вопрос ЗАЧЕМ эти промежутки времени нужны предпринимателю? Давайте предположим:

Для контроля кассира? На самом деле кассир совершенно не контролируется этими отчетами, ведь вы не будете после каждой смены проводить переучет магазина. А кассир, если и захочет мухлевать, так просто будет не добивать все суммы. Даже если хочется проверять пробитые тем или иным кассиром суммы, можно просто каждому кассиру выделить свой пароль доступа, и любой кассовый аппарат будет автоматически считать суммы, пробитые тем или иным кассиром.

Для подводки статистики по дням? Для подводки статистики по дням проще делать отчеты по датам - Z - отчеты, которые снимаются не по дням а по непонятным промежуткам времени не дадут вам полной картины.

Я не могу себе еще представить зачем нужны Z - отчеты, поэтому если у вас есть предположения делитесь с ними в комментариях.

В сегодняшней нашей статье мы рассмотрим такое понятие как отчет с гашением. У данного понятия есть несколько синонимов таких как: закрытие смены, вечерний отчет, но наиболее известен этот отчет как «Z-отчет». Именно термином «Z-отчет» мы и будем пользоваться.

Программа всей контрольно-кассовой техники устроена таким образом, что если была открыта смена (а это либо специальный документ «открытие смены» либо любой чек), то эту смену необходимо закрыть. При этом продолжительность смены не может превышать 24 часов. Как раз для закрытия смены и существует Z-отчет. Этот отчет является одним из важнейших документов, которые необходимо хранить и на основании которых заполняется журнал кассира-операциониста .

Виды, регистрация Z-отчетовВ зависимости от модели кассовой техники отчеты могут распечатываться как в полном виде, т.е. сначала распечатывается электронный журнал, в котором показаны все продажи произведенные за смену, так и в сокращенном виде - только сам Z-отчет. Стоит отметить, что после ввода в состав кассовых аппаратов и фискальных регистраторов блока ЭКЛЗ. бумажная контрольная лента перестала быть обязательной, поэтому распечатка электронного журнала может потребоваться только для контроля продаж и как следствие, большинство ККМ и ФР позволяют отключить распечатку контрольной ленты в Z-отчете.

Внешне, отчеты распечатанные на разной ККТ. могут быть не похожи друг на друга, но на всех отчетах, в обязательном порядке присутствуют данные (дата, номер отчета, сумма выручки, необнуляемый итог и др.), на основании которых заполняется журнал кассира-операциониста:

Дата снятия Z-отчета. Печатается на Z-отчете.

Номер отдела (секции).

Номер отдела, если необходимо посекционное заполнение журнала. Обычно не заполняется.

Фамилия, имя, отчество кассира.

Фамилия, и. о. кассира, работающего на данной кассовой машине.

Порядковый номер контрольного счетчика (отчета фискальной памяти) на конец рабочего дня (смены).

Показания контрольного счетчика (отчета фискальной памяти), регистрирующего кол-во перевод показаний суммирующего счетчика.

Номер Z-отчета. Печатается на Z-отчете.

Показания суммирующих денежных счетчиков на начало рабочего дня (смены), сумма, руб. коп.

Накопительный итог по Z-отчету предыдущего дня работы. Печатается на Z-отчете.

Подпись кассира, работающего на данной кассовой машине.

Подпись соответствующего ответственного сотрудника организации.

Показания суммирующих денежных счетчиков на конец рабочего дня (смены), сумма, руб. коп.

Накопительный итог по Z-отчету текущего дня работы. Печатается на Z-отчете.

Сумма выручки за рабочий день (смену), руб. коп.

Сумма продаж за смену. Печатается на Z-отчете. Примечание: при оформлении возврата сумма выручки уменьшается на сумму возврата (графа 15).

Сдано наличными, руб. коп.

Сумма сданной наличной выручки за смену. Печатается на Z-отчете. Равна 10-й графе, если все оплаты производятся за наличный расчет.

Сдано, оплачено по документам, кол-во.

Количество операций оплаты за исключением наличных расчетов. Не заполняется, если все оплаты производятся за наличный расчет.

Сдано, оплачено по документам, сумма, руб. коп.

Сумма операций оплаты за исключением наличных расчетов. Не заполняется, если все оплаты производятся за наличный расчет.

Сдано всего, руб. коп.

Сумма сданной выручки за смену (= графа 11 + графа 13). Печатается на Z-отчете. Равна 10-й графе, если все оплаты производятся за наличный расчет.

Сумма денег, возвращенная покупателям (клиентам) по неиспользованным кассовым чекам, руб. коп.

Сумма возврата за текущую смену (по акту по форме №КМ-3). Примечание: чек возврата на кассовом аппарате не пробивается.

Подпись на конец рабочего дня (смены) кассира. Деньги и оплаченные счета сдал.

Подпись кассира, работающего на данной кассовой машине.

Подпись на конец рабочего дня (смены) администратора (старшего кассира). Показания счетчиков сняли. Деньги принял.

Подпись соответствующего ответственного сотрудника организации.

Подпись на конец рабочего дня (смены) руководителя (старшего кассира).

Подпись соответствующего ответственного сотрудника организации.

Конечно, в зависимости от модели ККТ, эти данные могут находиться в разных местах чека, поэтому с внешним видом Z-отчета необходимо заранее ознакомиться пройдя обучение работе на конкретной модели кассового аппарата или просто ознакомиться с инструкцией по эксплуатации, которая входит в комплект поставки любой модели ККТ.

Основные вопросы и ошибки снятия Z-отчетовВ «идеальных» условиях порядок работы на кассовом аппарате следующий: утром открыли смену, в течении дня регистрируете продажи, вечером закрываете смену. Но реальная работа заметно отличается от идеальной. Конечно же, могут возникать нюансы или откровенные ошибки. Давайте рассмотрим основные вопросы, которые могут возникать при закрытии смены. Сразу стоит оговориться, что ответы на вопросы, в большей степени основываются на «мнении» налоговых органов по тем или иным ситуациям.

Конечно, абсолютно на все вопросы в рамках этой статьи ответить невозможно, но если после прочтения материала некоторые аспекты Вам стали понятнее, то это уже хорошо.

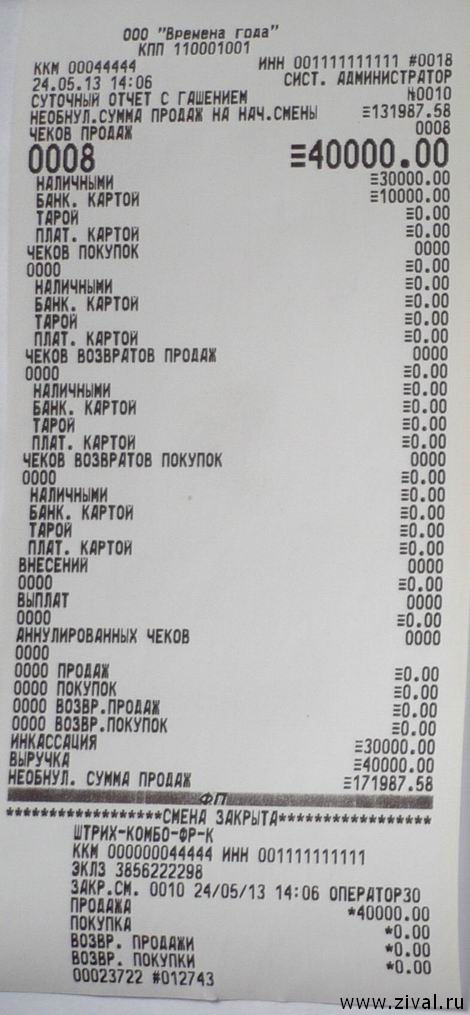

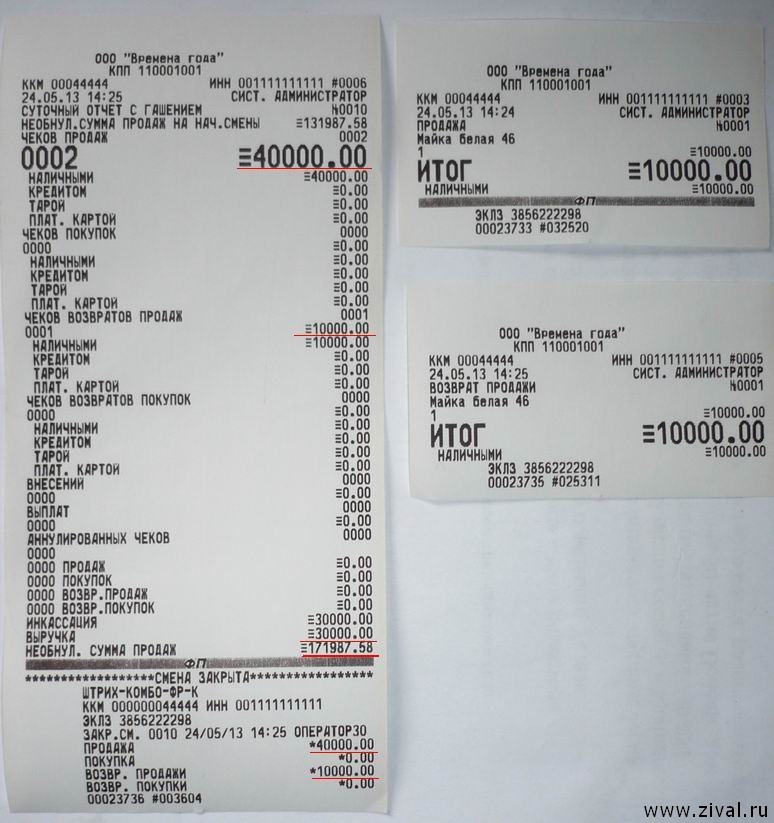

Примеры Z-отчетов самых распространенных моделей кассовых аппаратов и фискальных регистраторов:

Рассмотрев вопрос, мы пришли к следующему выводу:

Снимать Z-отчет на каждом кассовом аппарате необходимо ежедневно (каждый рабочий день) даже в том случае, если операции в этот день не проводились.

Z-отчет - это дневной отчет кассы с обнулением информации в оперативной памяти и занесением ее в фискальную память.

В соответствии с п. 3.4 и п. 3.6 Типовых правил эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением (утверждены письмом Минфина России от 30.08.1993 N 104; далее - Типовые правила) по каждой ККМ должен вестись журнал кассира-операциониста, заверенный в налоговом органе (форма КМ-4). Он применяется для учета операций по приходу и расходу наличных денег (выручки) по каждой ККМ, а также является контрольно-регистрационным документом показаний счетчиков.

В соответствии с Указаниями по применению и заполнению форм первичной учетной документации по учету денежных расчетов с населением при осуществлении торговых операций с применением контрольно-кассовых машин (утверждены постановлением Госкомстата России от 25.12.1998 N 132; далее - Указания) записи в журнале кассира-операциониста делаются после снятия показаний счетчиков или, иными словами, составления Z-отчета.

Записи в журнале делаются по каждому Z-отчету, даже если он - нулевой (выручки за день не было). Такой вывод следует из п. 3.6 Типовых правил, в котором сказано, что даже, если ККМ перестала работать, показатели ее счетчиков нужно записывать в журнале кассира-операциониста каждый день. Поэтому печатать Z-отчеты необходимо в конце каждого рабочего дня (смены) и даже несмотря на то, что они могут быть нулевыми (смотрите также п. 6.1 Типовых правил).

Кроме того, в соответствии с Указаниями все записи в журнале кассира-операциониста ведутся ежедневно в хронологическом порядке. Поскольку Z-отчеты являются основанием для этих записей, снимать Z-отчет необходимо ежедневно (каждый рабочий день) и даже в том случае, если операции по кассе не проводились (смотрите также письмо Минфина России от 11.06.2009 N 03-01-15/6-311).

Однако, если кассовый аппарат в течение рабочего дня не включался, снимать Z-отчет, по нашему мнению, не нужно. Специалисты налоговых органов разъясняют: "Поскольку у организации в течение рабочего дня (смены) не было наличной выручки от продажи товара, снимать показания контрольных счетчиков не следует.

Если кассовый аппарат в начале смены был включен, то снимать Z-отчеты, даже если за всю смену не было выручки, необходимо. Это вытекает из разделов III-IV Типовых правил" ("ККТ на контроле" (интервью с Я.Я. Хомец, советником отдела контроля за предпринимательской деятельностью в сфере госрегулируемых видов деятельности и применения ККТ ФНС России, советником государственной гражданской службы РФ 2 класса) ("В курсе правового дела", N 10, май 2009 г.)).

В заключение отметим, что за отсутствие Z-отчета на руководителя организации может быть наложен штраф в размере от 300 до 500 рублей, а на организацию от 3000 до 5000 рублей по ст. 19.7 КоАП РФ. Обратите внимание, срок давности привлечения к административной ответственности по такому правонарушению составляет 2 месяца со дня его совершения (часть первая ст. 4.5 КоАП РФ).

По окончании смены кассир должен составить справку-отчет кассира-операциониста (форма N КМ-6), на основании которой составляется сводный отчет по форме КМ-7 "Сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации". Справка-отчет кассира-операциониста (форма N КМ-6) заполняется на основании Z-отчета.

В связи с этим считаем, что даже при отсутствии выручки организация должна заполнять формы N КМ-6 и КМ-7.

Таким образом, в рассматриваемой ситуации порядок закрытия кассовой смены существенно не отличается от общеустановленного порядка, за исключением того, что в случае отсутствия выручки приходный кассовый ордер не составляется.

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Пивоварова Марина

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

23 января 2014 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Z-отчет — это один из видов отчета на кассовом аппарате.

Этот отчет еще называется отчет с гашением суммирующего счетчика.

Z- отчет кассир обязан снимать всякий раз перед закрытием кассовой смены.

После того, как снят Z-отчет, происходит закрытие рабочей смены (закрытие операционного дня). Все последующие чеки можно пробыть только следующим рабочим днем.

После снятия Z-отчета сумма выручки за рабочую смену, пробитая по контрольно-кассовой машине, включается в общую сумму выручки (необнуляемый итог). Сумма выручки из Z-отчета переписывается в журнал кассира-операциониста.

В начале рабочего дня кассир снимает X- отчет, при этом происходит открытие смены.

В течение рабочего дня можно неоднократно снимать X- отчет, например, чтобы проверить соответствие размера наличной денежной выручки и суммы, пробитой по контрольно-кассовой машине.

Так кассир может проверить себя в течение рабочего дня.

Чеки со снятыми X- отчетом и Z-отчетом подшиваются к кассовым документам за день и подлежат хранению в сроки, предусмотренные для хранения бухгалтерских документов (не менее 5 лет).

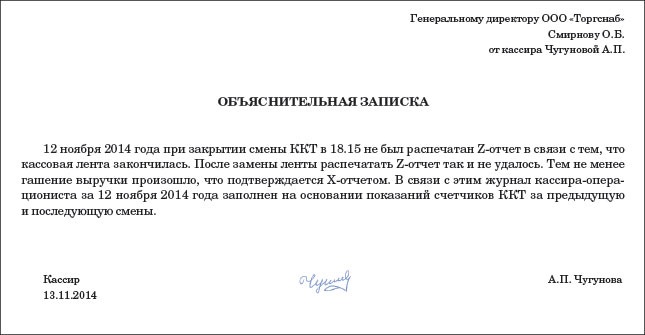

Иногда в конце рабочей смены кассиру не удается снять Z-отчет.

Например, по причине перебоев с электроэнергией или по причине технических поломок самого контрольно-кассового аппарата.

Если такое произошло, кассир должен снять Z-отчет утром следующего дня за предыдущий день и вечером- за текущий день.

К отчету кассира за день необходимо приложить объяснительную или служебную записку на имя главного бухгалтера, в которой описать сложившуюся ситуацию,

а также Z-отчеты и X- отчет.

Данные Z-отчета и данные журнала кассира-операциониста сверяются с данными по балансовому счету 90 “Реализация” в корреспонденции с балансовыми счетами 50 “Касса”- по наличным расчетам и в корреспонденции с балансовым счетом 57 “Денежные средства в пути” по расчетам банковскими картами.

от 20 000 р.Х-отчет - кассовый отчет показывающий сумму прошедших по кассе денег за текущий период

Z-отчет - кассовый отчет показывающий сумму прошедших по кассе денег на конец дня, закрытие кассового дня

Шанти Просветленный (46603) 6 лет назад

Смену закрываем по Z-отчету.

В соответствии с действующим законодательством журнал-кассира оперциониста (ЖКО) заполняется ежедневно. Записи в ЖКО производятся на основании снятых Z отчетов. Таким образом, если следовать букве закона, то Z отчеты должны сниматься ежедневно вне зависимости есть продажи или нет. Такой же позиции придерживаются и налоговые органы. Было несколько их разъяснений на эту тему. Но ответственности за это нарушение нет. Кроме того некоторые кассы даже не позволят снять пустой Z-отчет.

Z-отчет тоже можно снимать хоть 100 раз в день (и Х-отчет тоже). Просто Z - отчет с обнулением остатков.

при инкассации делали Z-отчет (все последующие деньги шли на следующую смену). Или же делался еще один Z-отчет в конце суток.

Если у кассиров сменная работа - они делают Z-отчет при пересменке (закрывают смену). Но могут и не делать - передают выручку друг другу.

X-отчет - термин используется при работе с ККМ, подразумевает собой отчет без гашения, этот отчет предназначен для контроля работы кассира и показывает сколько операций и какие суммы были проведены в течении смены (рабочего дня). Снимать показания по этим отчетам можно сколько угодно раз (конечно с разрешения руководства организации). Существует несколько типов Х-отчетов: полный отчет; по отделам; по кассирам; по товарам и т. д. в зависимости от модели ККМ.

Контрольно-кассовая машина

Последствий не будет, если на следующий рабочий день (когда начинается новая смена по ККМ), прежде чем начать работу, сотрудник сделает Z-отчет. То есть итог смены будет подведен утром следующего дня. К этому отчету стоит приложить заявление (объяснительную) от работника, к примеру: "Я, Ф.И.О. 14 января 2009 г. не снял показания контрольно-суммирующего счетчика по причине. ". Причина может быть любой, к примеру, с 20.00 возникли перебои с электричеством, операция была невозможна из-за технических проблем с кассовым аппаратом. А вот если Z-отчета не будет вовсе, тогда это явное нарушение порядка работы с ККМ, за которое контролеры могут привлечь к административной ответственности. Правонарушение является длительным, а значит, спустя 2 месяца после совершения ошибки никаких санкций быть не может.

Z-отчет сняли след. утром. А вот ПКО каким числом проводить, тем в кот. была реализация или когда снят Z-отчет.

Тоже согласна с Nikita13. ПКО выписываем на основании Z-отчета. А если сегодня его нет, то и оснований тоже нет.

мое мнение иное. пко датой пробивки чека! если у вас опт и реализации идет к каждому пко по кассовому чеку. это тогда что же получается - чеки выбивали вчера, а в кассу принимаем сегодня? у вас же есть х-отчет в котором дату чека видно!

просто приложить объяснительную кассира к КМ-6 почему z-отчет снят следующим днем.

у нас такое было, ни аудиторы, ни банковская проверка ничего не сказали. налоговики правда не видели сие безобразие.

Если выписать ПО днем Х-отчета или раньше, то получится, что не использовалась ККМ. За это штраф до 50 тыс р.

А если выписать ПО позже Z-отчета, то выйдет, что деньгами пользовались какое-то время. Это то же плохо. Получается оптимально выписать ПО в день Z-отчета. А реализация здесь не причем. Она оформляется в зависимости от учетной политики. При отгрузке или по выручке и т.п.

Revizor всея Руси

Мне кажется, КМ-6 редко кто сейчас заполняет, если ККМ одна. Вот тоже думаю, м/быть не заполнять, надоели лишние бумаги. Интересно как налоговая при проверках сейчас требует или нет?

а каким документом Вы подтверждаете выручку. D неужели чеком?:eek:(z-отчетом). а на торг-29 совсем забили ?;)

ПРОБЛЕМЫ ПРИМЕНЕНИЯ ККТ

Мы несколько раз забывали снимать Z-отчет в конце дня. И теперь налоговая грозит штрафом.

- Здесь ситуация следующая. Ежедневно снимать Z-отчет требуют Типовые правила <*>. Но в то же время никакой ответственности именно за то, что вы не сняли в конце дня Z-отчет, нет. Вот если вы в результате не оприходовали в кассу организации выручку, тогда другое дело.

Владислав Александрович Чернышев - старший государственный инспектор отдела оперативного контроля и применения ККМ УМНС России по г. Москве.

Revizor всея Руси

ПРОБЛЕМЫ ПРИМЕНЕНИЯ ККТ

Мы несколько раз забывали снимать Z-отчет в конце дня. И теперь налоговая грозит штрафом.

- Здесь ситуация следующая. Ежедневно снимать Z-отчет требуют Типовые правила <*>. Но в то же время никакой ответственности именно за то, что вы не сняли в конце дня Z-отчет, нет. Вот если вы в результате не оприходовали в кассу организации выручку, тогда другое дело.

Владислав Александрович Чернышев - старший государственный инспектор отдела оперативного контроля и применения ККМ УМНС России по г. Москве.

что вы не сняли в конце дня Z-отчет. а если работа круглосуточная ?;) или в конце рабочей смены ?

Как правило, ККМ так программируют, что через 24 часа после включения ККМ (пришли на работу, включили аппарат) Z-отчет должен быть снят. Иначе они просто перестают работать, пока отчет не снимешь.

В бильярдном клубе у нас была посменная работа: смена начиналась в 11.00, а заканчивалась в 6.00 уже следующего дня. Соответственно и Z-отчет снимался в 6 утра. ПКО составляли датой снятия отчета.

Что-то я совсем у Вас запуталась, и начинаю думать, а правельно-ли я делаю. Наш салон работает до 21 часа. Я работаю до 17. Выручку за день и ПКО я делаю на следующий день после Z-отчета. (Кассир вечером снимает z-отчет, заполняет Справку-отчет, утром я прихожу, принимаю у его выручку и выписываю ПКО) Т.к. салон работает без выходных, а у меня суббота и воскресенье выходной, следовательно, за пятницу, субботу и воскресенье ПКО один в понедельник.

Revizor всея Руси

Как правило, ККМ так программируют, что через 24 часа после включения ККМ (пришли на работу, включили аппарат) Z-отчет должен быть снят. Иначе они просто перестают работать, пока отчет не снимешь.

В бильярдном клубе у нас была посменная работа: смена начиналась в 11.00, а заканчивалась в 6.00 уже следующего дня. Соответственно и Z-отчет снимался в 6 утра. ПКО составляли датой снятия отчета.

z-отчет снимается при закрытии смены МОЛ и соответственно КМ-6. в течении суток это может происходить несколько раз. на каждую КМ свой приходник

что вы не сняли в конце дня Z-отчет. а если работа круглосуточная ?;) или в конце рабочей смены ?

Вот в этом все и дело, т.е. ПКО выписывается, не тогда когда сняли Z- отчет, а когда сдали выручку в главную кассу. Выручку в главную кассу можно сдавать не один раз в сутки. Если выручка, например большая, очень рискованно деньги держать в кассе, а класть в сейф главной кассы просто без оприходования, это нарушение. Значит, главному кассиру нужно деньги принять, оприходовать и выписать ПКО. Так как главная книга заполняется не в конце дня, а в течение дня.

Вот в этом все и дело, т.е. ПКО выписывается, не тогда когда сняли Z- отчет, а когда сдали выручку в главную кассу. Выручку в главную кассу можно сдавать не один раз в сутки. Если выручка, например большая, очень рискованно деньги держать в кассе, а класть в сейф главной кассы просто без оприходования, это нарушение. Значит, главному кассиру нужно деньги принять, оприходовать и выписать ПКО. Так как главная книга заполняется не в конце дня, а в течение дня.

Теперь что-то мне не понятно. Приход по основной кассе делается на основании КМ-6, а он на основании Z-отчета. Z-отчет в теч.дня можно снимать.

Наверное, у меня не совсем удачный пример, куда-то меня не туда понесло. Я хотела сказать, а первоначально разговор шел именно об этом, что если магазин, например, работает круглосуточно, по какой-то причине, обычно это бывает в небольшом магазине, не сняли Z-отчет, а выручку в этот же день сдали в банк, тогда каким числом выписывать ПКО? Получается, расход есть, прихода нет. Так же в конце рабочего дня Z-отчет не сняли, а выручку положили в сейф, так как главный бухгалтер, он же старший кассир уже ушел, но выручка то получена этим днем, тогда почему ПКО нужно оформлять следующим днем. Просто в идеале таких ошибок не должно быть. Еще у нас директор имеет привычку, если срочно нужны деньги на расчетном счете, просто берет выручку и сдает в банк, об этом я узнаю только на следующий день, в таких случаях я выписываю ПКО и РКО, ну а что делать?

Я думаю так.

Теперь что-то мне не понятно. Приход по основной кассе делается на основании КМ-6, а он на основании Z-отчета. Z-отчет в теч.дня можно снимать.

А если несколько смен или отделов, приказом директора устанавливается время снятия Z- отчета в течение дня по каждой смене, составляется КМ-6, заполняется журнал к/о и выручка сдается в главную кассу.

Если бух-р ушел домой пока магазин работает, то ПКО всё равно надо делатьднем когда снят Z-отчет. А вопрос был в том, когда делать ПКО и КМ, если забыли снять Z-отчет. Время работы с 10.00 до 20.00

Когда деньги попали в кассу предприятия, а Z-отчет отбит след.днем, то без проблем КМ-6 и ПКО- днем отбития Z-отчета. А вот когда деньги ушли в банк,т.е. прошла инкассация, хотя тут вообще странное отношение, при сдаче в банк заполняется ряд документов, начиная с Книги кас.-опер. где необходимы данные с этого чека, то тут я считаю, нужно делать поступления этим днем, с учетом банковских доков, с совсеми пояснениями-объяснениями. Так, по крайней мере, я бы сделала.

Здравствуйте,получился вот такой казус.

ККМ у нас включается непосредственно тогда,когда выписываются чеки.

В один из дней я выписал два чека по 50р.,и забыл снять z отчёт вечером,на следующий день я пробил ровно столько же,и потом к вечеру нужно было пробить ещё один чек.ККМ написала мне,что нужно снять z отчёт.Я его снял и посмотрел,что за один из дней отчёт не снят.

Чем это чревато,и что делать в такой ситуации?

Я про КМ-6. У нас установлены штрих-мини (ККМ для работы со штрих-кодами) - программисты дописали к Z-отчету пришлепку - "Унифицированная форма КМ-6" - и внесли все реквизиты, которые предусмотрены Км-6. И сейчас кассир, снимая Z-отчет, автоматически получает КМ-6, остается только расписаться. Когда были Самсунги (непрограммируемые) заказали штампик "КМ-6" и ставили на обратной стороне Z-отчета - там работы было побольше, но все не вручную 100 цифр писать. Проверки часто, налоговики удовлетворены. А спрашивать - спрашивают КМ-6 при проверках, но не всегда.

ККМ у нас включается непосредственно тогда,когда выписываются чеки. В один из дней я забыл снять z отчёт вечером,на следующий день я пробил ровно столько же,и потом к вечеру нужно было пробить ещё один чек.ККМ написала мне,что нужно снять z отчёт.Я его снял и посмотрел,что за один из дней отчёт не снят.

Чем это чревато,и что делать в такой ситуации?

Ничем, если выручку оприходовали в кассе организации своевременно и в полном объеме. ;) И не забывайте снимать Z-отчеты при закрытии смены :)

Подскажите, пожалуйста, у нас практически все сделки идут по безналу, по кассе очень редко - нужно ли каждый день включать кассу и снимать нулевой Z-отчет? Касса уже месяц и я так ни разу не делала, если так нужно делать, то есть ли ответственность?

не вижу смысла в снятии "нулевого" Z-отчета. ИМХО Если ККТ не работала и не включалась, не было выручки наличкой, это будет видно и по нумерации Z-отчетов ;)

Тогда совсем нет никаких проблем. Ведь не обязательно чтобы за каждое число месяца был отчет. Допустим сняли отчет 8 числа вечером, а начали работать 12 утром и ничего такого, что касса у вас не работала 9,10 и 11. просто за эти дни не будет выручки и все.

ККМ это для налоговой и то что у вас продажи за 2 дня попали в 1-ну продажу, на это объяснительная и формы к ней.

А в учетной программе как хотите можете разбить на 2 дня, а можете оставить, просто у вас выручки как бы за 20 не будет, а за 21 побольше продаж будет (небольшой "перекос" по аналитике по дням). Понадеемся, что никто из покупателей не придет с желанием вернуть товар купленный 20 числа.

Но я бы в учетной программе все же разбил бы на 2-ве продажи, так правильнее, ведь выручка была получена фактически в разные дни, и это нормально если у вас в учетной программе будет 2-ва отчета о продажах у которых основанием будет один и тот же Z-отчет (на это у вас уже будет объяснительная для налоговой).

Но если это произошло в период когда не происходит смены отчетного периода, то можно и не разбивать. А вот если это случилось с 31 декабря на 1 января, то разбивать обязательно придется.

На будущее советую вам тщательно контролировать, чтобы в последний день месяца обязательно были сняты Z-отчеты на всех ККМ (ну и закрыты продажи в учетной программе за последний день месяца).

ПКО - только днем реализации, деньги получили, обязаны оприходовать.

То, что Z-отчет снят утром следующего дня - поправимо. Кассир напишет объяснительную, гл. бух. на ней визу: " Считать данные показания ККМ. на дату". Если хотите подстраховаться, вызовите спец-ов из обслуживающей конторы (ККМ). Они могут снять данные на"черный". вечер.

Уважаемые бухи, подскажите:

В жунале кассира-операциониста предыдущий бух записи за каждый месяц начинал с нового листа. Я такое впервый раз увидела. всегда считала что пустых строк не должно быть. Но это аж с 2004 года так. Не могу найти документ где четко написано как должно быть (везде написано как графы заполнять).

В жунале кассира-операциониста предыдущий бух записи за каждый месяц начинал с нового листа. Я такое впервый раз увидела. всегда считала что пустых строк не должно быть.

Пустых строк не должно быть, а правила заполнения журнала кассира-операциониста можно у своего сервисного центра попросить, они-то точно знают ;)

Грубейшим нарушением кассовой дисциплины является несвоевременное снятие Z- отчёта. И если в течении 2-х месяцев с момента правонарушения не придут представители с проверкой, то считайте, что вам повезло.В противном случае будет штраф.

Когда кассир пропускает одну из строк в журнале кассира- операциониста и продолжает его вести со следующей страницы, то в этом случае надо поставить прочерки в пропущенных строках и, желательно, чтобы цвет ручки совпадал с цветом остальных записей.Все записи в журнал заносятся по Z-отчётам,а они идут по возрастанию, и каждый имеет свой порядковый номер,разрыва в нумерации Z-отчётов нет.

Когда кассир пропускает одну из строк в журнале кассира- операциониста и продолжает его вести со следующей страницы, то в этом случае надо поставить прочерки в пропущенных строках и, желательно, чтобы цвет ручки совпадал с цветом остальных записей.

В моем случае пропускалось намеренно где-то 8 строк (т.к. на одной странице 19 строк, т.е. одна сторона заполнена полностью, на второй одиннадцать строк, затем 8 пустых и новый месяц на навой странице). И так на протяжении 7 лет. Мне нужен документ, где можно в случае чего, показать директору что так делалось не правильно и чтоб не было так: "блин зачем мы ее взяли, придумывает тут новые правила".

Пустых строк не должно быть, а правила заполнения журнала кассира-операциониста можно у своего сервисного центра попросить, они-то точно знают ;)

Согласна, а что в инете нет. Думаю есть, но не могу найти, чтоб прям написано было :"Пустых строк не должно быть"

Согласна, а что в инете нет. Думаю есть, но не могу найти, чтоб прям написано было :"Пустых строк не должно быть"

3. Если пропущены сразу несколько строк или даже страниц, то есть при большом объеме исправлений, можно использовать либо забеливание маркером, либо надписывание правильных цифр над неправильными (те, в свою очередь, должны быть аккуратно зачеркнуты общей прямой линией), либо использовать свободные поля между строками. Рядом с исправлениями обязательно должна быть фраза «исправлено верно», подпись руководителя (главного бухгалтера) и оттиск круглой синей печати Вашего предприятия.

Исправлять ошибки в журнале кассира-операциониста без подписи руководства не рекомендуется, так как при проверке ИФНС Вы мгновенно можете получить «грубое ведение кассовой дисциплины». Это возможно только лишь в случае Вашего обособленного от руководства местонахождения и только на основании доверенности. Ваш главный бухгалтер или директор должен еженедельно / ежемесячно (по мере накопления ошибок) заверять своей подписью и синей печатью все Ваши исправления.;)

http://www.e-lux.ru/pages/magazin_cashier?goto=3

http://www.m3mx.ru/jurcass.htm это из Интернета :)

Snaiper Web Studio

Фискальный отчетный чек, или еще так называемый Z отчет. это чек, распечатанный на кассовом аппарате. Данный чек имеет информацию дневного отчета и после формирования которого в РРО обнуляется оперативная память, а все данные фиксируются, заносятся в фискальную память кассового аппарата. Также на основании фискального отчета приходуется наличность в кассу предприятия. На основании него заполняется книга учета расчетный операций (КУРО). Поэтому распечатав своевременно отчет и подклеив его в соответствующий раздел КУРО, вы защищаете себя от неприятности применения штрафа за несвоевременное оприходование наличных денежных средств в кассу предприятия. А штрафы здесь измеряются в 5 кратном размере, и это не сравниться с 340 грн штрафа за не распечатывание Z отчета .

Так когда и сколько нужно распечатывать фискальных отчетов?

Предельное количество же формируемых отчетов в день не оговорено, поэтому здесь работает правило, что не запрещено то разрешено. То есть, в рабочий день можно сформировать, при необходимости несколько таких отчетов. Так например, после закрытия смены и обнуления РРО пришел покупатель, которому нельзя отказать в продаже, либо оказании услуг. Напоминаем, что при этом в книгу УРО вы вносите данные по каждому отчету отдельно.

Распечатка Z отчета в нерабочие дниСтоит также отметить, что законодатели наконец то решили спорный вопрос — необходимо ли печатать отчет если в рабочие дни кассовый аппарат, по каким либо причинам, не включали и не использовали. Так, изменив п 9 статьи 3 закона о РРО, получили однозначный ответ —

ежедневно печатать в регистраторах расчетных операций (за исключением автоматов по продаже товаров (услуг) фискальные отчетные чеки в случае осуществления расчетных операций

Другими словами, сделали расчетную операцию — формируем Z отчет, нет операций — нет отчета.

Если на предприятии имеется резервный кассовый аппарат, то ежедневная распечатка фискальных отчетов не обязательна (в том случае если он не используется). Вопрос периодичности формирования фискального отчета мы описывали в одной из наших статей.

Форма фискального отчета и штраф за не распечаткуФорма фискального отчета утверждена на законодательном уровне. Поэтому в самом начале эксплуатации РРО убедитесь в наличии всех необходимых реквизитов данного документа. В случае отсутствия либо наличия не полной информации фискальные органы могут признать ваш отчет недействительным, что повлечет штрафные санкции. Перечень необходимой и обязательной информации в форме Z отчета можете увидеть на рисунке.

фискальный Z отчет

Так же напоминаем, что штраф за каждый не распечатанный Z отчет составляет 340грн. Совет из практики — если каким то образом вы потеряли Z отчет и нeчего подклеивать в КУРО, вырежьте данный чек из кассовой ленты, которая должна хранится у вас 3 года. Вероятность того, что проверяющие будут ее смотреть — невелика.

Как известно, многие предприниматели, в соответствии с законодательством, могут не вести бухгалтерский учет. Но данное утверждение, как ни странно, не относится к кассовой дисциплине. Все организации и ИП, независимо от рода деятельности, системы налогообложения и наличия кассового аппарата, обязаны учитывать кассовые операции, конечно? если имеют место платежи наличными денежными средствами.

Что касается ИП, то ранее, до 2012 года, обязанность соблюдения кассовой дисциплины была спорным вопросом. Теперь, после указанной даты, все встало на свои места и, в соответствии с новым порядком учета кассы, ИП, так же, как и любые организации, оформляют кассовые операции в полном объеме.

Как известно, некоторые предприниматели освобождены от обязанности иметь кассовый аппарат. Это относится, например, к ИП, ведущим деятельность, облагаемую ЕНВД. Но это обстоятельство также не освобождает их от обязанности оформления всей документации, касающейся кассы. Именно по этой причине многие предприниматели не отказываются от использования контрольно-кассовой техники. Кроме этого, ККТ - это нужное и удобное средство для внутреннего учета и контроля движения денежных средств, хоть и приходится тратить немало денег на обслуживание кассовых аппаратов.

Итак, в чем же заключается правильное ведение кассы предпринимателем? Прежде всего, хоть все содержимое кассы и является личным бюджетом предпринимателя, каждое прибытие и убытие денежных средств обязано фиксироваться и оформляться в должном порядке. ИП, так же, как и все коммерческие организации, оформляет каждый приход денег приходным кассовым ордером, каждый расход - расходным, ведет все необходимые журналы и контролирует каждый Z-отчет.

Приходный (ПКО) и расходный (РКО) кассовые ордера, авансовый отчет для выдачи или получения самим ИП денег на приобретение чего-либо, для ведения деятельности, журнал кассира и кассовая книга - все эти документы имеют унифицированные бланки, изменение которых недопустимо. Z-отчет - это отчет, выдаваемый кассовым аппаратом по окончании смены. Его изменение, понятно, не только недопустимо, но и недоступно.

Итак, в течение дня каждое движение наличных денежных средств фиксируется с помощью ПКО и РКО. По окончании рабочего дня ИП или лицо, назначенное им в качестве кассира, осуществляет процедуру закрытия смены, снимая Z-отчет и сверяя данные, указанные в нем, с фактическим наличием денег в кассе. Далее данные всех кассовых ордеров, приходных и расходных, вносятся в кассовую книгу, бланк которой состоит из следующих пунктов: остаток на начало дня, документы прихода, документы расхода, остаток на конец дня. После заполнения кассовой книги необходимо сверить ее остаток, Z-отчет и фактическое наличие денег. Все, естественно, должно совпадать.

Начиная с того же 2012 года, у кассы ИП появился лимит наличных денег. Он рассчитывается в начале года самостоятельно и не подлежит изменению до окончания года. Если количество денег в кассе превышает положенный лимит, их необходимо сдать в банк. Правда, что касается реальной жизни ИП, все деньги, находящиеся в кассе, он забирает в любой необходимый ему момент. Конечно, он имеет на это право, ведь касса, как уже говорилось выше, это личные деньги предпринимателя. На это также составляется РКО. Поэтому лимит кассы ИП, как правило, не превышается.

После оформления кассовой книги ИП, имеющие ККМ, или их кассиры, вносят данные в журнал кассира-операциониста. Для этого необходим Z-отчет. Именно из него берется вся необходимая информация.