Рейтинг: 4.7/5.0 (1867 проголосовавших)

Рейтинг: 4.7/5.0 (1867 проголосовавших)Категория: Бланки/Образцы

В качестве отчетного документа, содержащего показания счетчиков контрольно-кассовой техники и выручки за рабочий день (смену), применяется форма № КМ-6.

Справка-отчет ежедневно составляется и подписывается кассиром-операционистом в одном экземпляре и вместе с выручкой сдается по приходному ордеру старшему (главному) бухгалтеру или руководителю организации.

Образец заполнения

формы № КМ-6

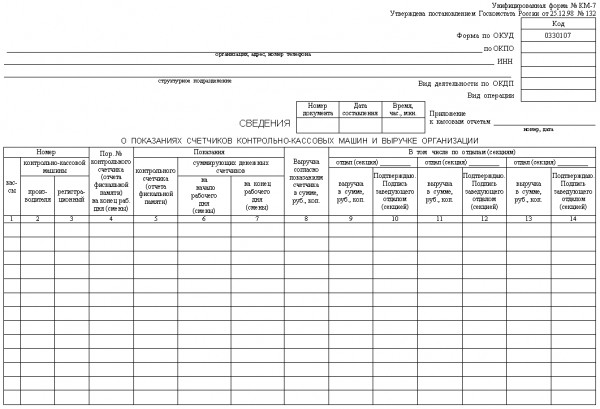

Документ должен оформляться и сдаваться старшему кассиру в конце рабочего дня (смены). В дальнейшем на основании предоставленных в справке данных будет составляться сводный отчет "Сведения о показателях счетчиков ККМ и выручке организации " (форма № КМ-7).

В небольших организациях с одной - двумя кассами кассир-операционист сдает деньги непосредственно инкассатору банка, что также должно быть отражено в отчете кассира.

Согласно правилам ведения документооборота, все отчеты хранят в архиве организации пять лет.

Применяется для составления отчета кассира - операциониста о показаниях счетчиков контрольно - кассовой машины и выручке за рабочий день (смену). Отчет составляет в одном экземпляре ежедневно кассир - операционист, подписывает его и вместе с выручкой сдает его по приходному ордеру старшему (главному) кассиру или руководителю организации. В небольших организациях с одной - двумя кассами кассир - операционист сдает деньги непосредственно инкассатору банка. Сдача денег в банк отражается в отчете. Выручка за рабочий день (смену) определяется по показаниям суммирующих денежных счетчиков на начало и конец рабочего дня (смены) за вычетом суммы денег, возвращенных покупателям (клиентам) по неиспользованным кассовым чекам, и подтверждается соответствующими подписями заведующих отделами. В приеме и оприходовании денег по кассе в отчете подписываются старший кассир и руководитель организации. Отчет служит основанием для составления сводного отчета "Сведения о показаниях счетчиков контрольно - кассовых машин и выручке организации" (форма N КМ-7).

[1] Постановление Госкомстата РФ от 25.12.1998г. N 132 "Об утверждении унифицированных форм первичной учетной документации по учету торговых операций"

На этом сайте Вы можете легко скачать, заполнить или выписать онлайн бланк Кассовой книги и распечатать его.

Кассовая книгаНиже Вы можете бесплатно заполнить Кассовую книгу формы № КО-4 и распечатать ее, при этом программа сама высчитает сумму расходов и приходов, рассчитает остаток на конец дня и заполнит все графы бланка.

Зарегистрируйтесь и получите возможность сохранять формы (для их автозаполнения) созданных Вами бланков кассовых книг.

После регистрации и сохранения бланка, на этом месте появится список сохраненных Вами форм.

Код для вставки формы Кассовой книги на Ваш сайт

Интернет ресурс «Service-Online.su» разработан для свободного и бесплатного использования. На этом сайте никогда не будет вирусов или других вредоносных программ. Наша задача упростить вашу работу и постараться помочь Вам по мере своих сил.

Данный сайт является бесплатным сервисом предназначенным облегчить Вашу работу. На сайте представлено большое количество бланков которые удобно заполнять и распечатывать онлайн, сервисов по работе с текстами и многое другое.

Материалы сайта носят справочный характер, предназначены только для ознакомления и не являются точным официальным источником. При заполнении реквизитов необходимо убедиться в их достоверности сверив с официальными источниками. © Service-Online.SU 2013-2016

По всем вопросам обращайтесь на почту: support(@)service-online.su

Калькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 19 сентября 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Договор-Юрист.Ру Сообщество юристов России

кодексы и образцы договоров

Бесплатные юридические консультации:

Кассовый отчет. Форма № 5-г Документы О разделе «Образцы договоров»Сайт Договор-Юрист.Ру предоставляет возможность найти и скачать бесплатно бланки или заполненные образцы договоров, заявлений, протоколов, решений и уставов. Документ «Кассовый отчет. Форма № 5-г» предоставлен для вас в разных форматах: онлайн-версия, DOC, PDF, RTF, ODT, XLS и др.

Однако вы должны помнить, что это всего лишь образец документа «Кассовый отчет. Форма № 5-г» и нуждается в юридически грамотном доведении бланка под нужды физического или юридического лица. И помните: Любые деловые отношения должны быть закреплены договором – никаких устных договорённостей. Бумага и подпись – лучшее доказательство ваших намерений.

Копирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Бесплатные юридические консультации:

С-Петербург и ЛО:

по России: 8 800 333-45-16 доб. 498

Кассовая книга предназначена для учета всех приходных/расходных операций в кассе предприятия. Есть два варианта ведения кассовой книги: в электронном виде и ручным (дедовским) способом. В первом случае – продвинутом – кассир обязан ежедневно составлять и распечатывать два документа: вкладной лист и отчет кассира.

Вкладные листы кассир хранит у себя, а отчеты передает в бухгалтерию для последующей обработки. В конце периода (месяц, год) кассир указывает на последнем вкладном листе общее количество листов за период и заверяет его своей подписью. Затем вкладные листы сшиваются и опечатываются. На них ставится подпись главного бухгалтера.

В случае ведения кассовой книги ручным способом бланк книги прошивается и опечатывается сургучной печатью еще до начала работы с ним, несмотря на 21 век. Книга пронумеровывается и заверяется подписями руководителя предприятия и его главбуха. Кассовая книга может иметь вертикальное расположение страниц или горизонтальное – это не принципиально и определяется вкусом/удобством заполняющего лица. В обоих случаях кассир заполняет одновременно два листа, используя копировальную бумагу, которую подкладывает между ними.

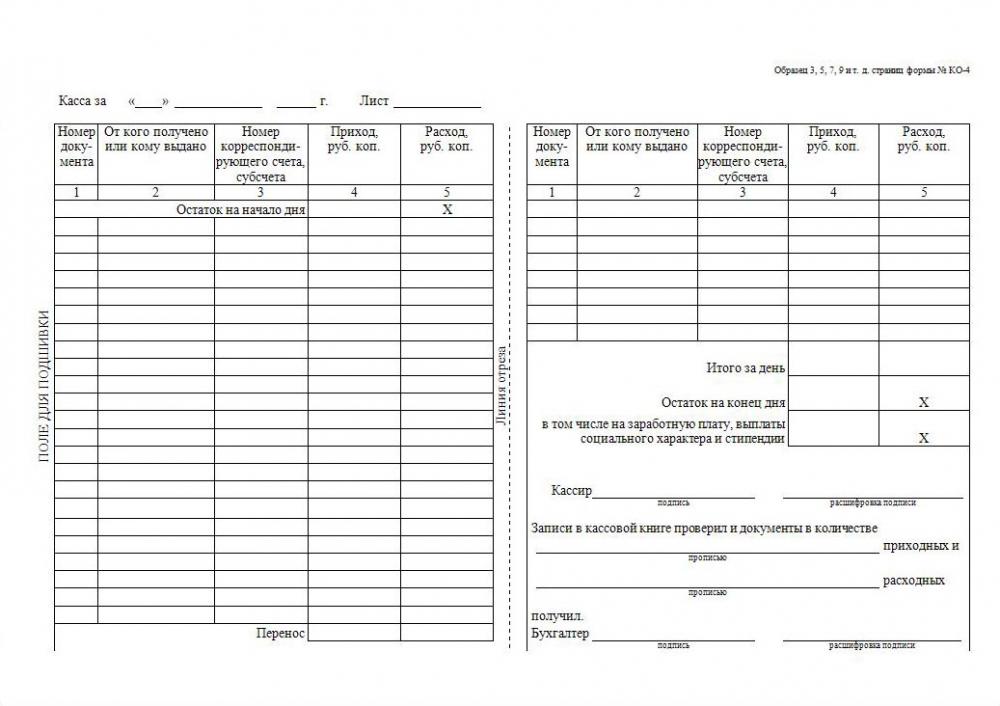

Лист кассовой книги должен содержать следующую информацию:

Дата

Номер листа

Остаток на начало последующего трудового дня

Номер документа, на чьем основании была произведена кассовая операция

Наименование того, кому выдано или от кого получено

Номер корсчета

Сумма прихода

Сумма расхода

Остаток на конец дня

Подпись кассира

Количество приходных/расходных кассовых ордеров (прописью)

Подпись бухгалтера, получившего свой экземпляр

Контролировать своевременность и правильность заполнения кассовой книги на предприятии, как и нести за нее всю ответственность, должен главный бухгалтер.

С помощью кассовой книги осуществляется учет кассовых операций по принятию или выдаче денежных средств. Кассовая книга (форма КО-4) ведется вручную или в электронной форме, в единственном экземпляре.

С помощью кассовой книги осуществляется учет кассовых операций по принятию или выдаче денежных средств. Кассовая книга (форма КО-4) ведется вручную или в электронной форме, в единственном экземпляре.

Ведение кассовой книги вручную

Книга в зависимости от числа операций заводится на определенный период времени. Нумерация листов осуществляется до начала заполнения и визируется главным бухгалтером и директором на последней странице. Книга прошивается и опечатывается мастичной или сургучной печатью, ведется она под контролем главного бухгалтера.

Ведение кассовой книги в электронном виде

Кассир в начале каждой рабочей смены готовит две одинаковые распечатки с реквизитами – «Вкладной лист кассовой книги» и «Отчет кассира». На распечатках должны быть соответствующие реквизиты, они нумеруются по возрастанию с начала года.

Общее число листов за месяц или год показывается на последнем вкладном листе за соответствующий период. Распечатки подписываются кассиром после того, как он убедится в их правильности. На протяжении года должно осуществляться хранение этих листов в кассе, отчет с приложением расходных и приходных кассовых ордеров передается в бухгалтерию.

Сшивание и опечатывание листов производится по мере необходимости или в конце календарного периода (года). На них ставится подпись руководителя и главбуха, а также указывается общее число листов.

Материалы для скачивания

Бухгалтерские бланки, формы бухгалтерской и налоговой отчетности, а также прочие образцы и шаблоны документов.

КатегорииВсе операции по кассе организации отражаются в кассовой книге предприятия, которая ведется изо дня в день по всем видам деятельности. Данный регистр составляет кассир на основании приходных и расходных ордеров, а правильность ее заполнения контролирует главный бухгалтер. При проверке кассы банк и налоговые органы в первую очередь запрашивают именно этот документ, так как в нем содержится вся информация о наличных денежных потоках фирмы.

Порядок ведения кассовых операцийУказание Банка РФ №3210-У от 11 марта 2014 определяет как правильно вести кассовую книгу.

Она должна быть в организации одна независимо от используемых систем налогообложения, за исключением компаний, которые выступают платежными агентами или банковскими платежными агентами в силу действия одноименных договоров. В соответствии с законодательством они должны организовать раздельный учет собственных средств и поступлений по агентским договорам.

Если фирма имеет обособленной подразделения, в нем также должна вестись отдельная кассовая книга. При этом если подразделение имеет свой баланс, то копии листов книги, заверенные печатями и подписями в отчетные периоды передаются в головную компанию. Если оно не выделено на отдельный баланс, то в самом структурном подразделении остаются заверенные копии, а оригиналы направляются в вышестоящую организацию.

Для индивидуальных предпринимателей возможен упрощенный порядок ведения операций по кассе, который в случае составления специальных регистров (книга доходов и расходов), разрешает не вести этот документ.

Кассовая книга заполняется на год.

В выходные и праздничные дни (если они согласно правилам внутреннего распорядка не являются рабочими), а также в дни, когда не было операций по кассе, вносить информацию в книгу не надо.

Оформление кассовой книги предприятияВ организациях должна использоваться унифицированная форма КО-4. Составление кассовой книги может осуществляться двумя способами — вручную и с использованием специализированной программы.

Для ручного заполнения применяются типографские журналы, состоящие из двух частей. Первая — вкладной лист, вторая отрываемая часть — отчет кассира. Книгу необходимо пронумеровать, прошнуровать и скрепить печатью фирмы. Она подписывается директором и главным бухгалтером. При этом обязательно нужно указать количество листов. Бывает два вида таких регистров с вертикальной и горизонтальной ориентациями. В кассовой книге с вертикальной ориентацией заполняется сразу два листа: первый ручкой, второй под копирку. С горизонтальной ориентацией необходимо согнуть лист формы КО-4 пополам, первую половину заполнять ручкой, вторую — под копирку.

Отчеты кассира (заполненные под копирку) отделяются каждый день и вместе кассовыми ордерами сдаются в бухгалтерию для проверки. Этот журнал хранится в кассе предприятия до завершения года, потом передается в архив.

Ведение кассовой книги с использованием специализированных программ предполагает распечатку работником в конце рабочего дня отчета кассира, который также скрепляется со всеми пко и рко и передается главному бухгалтеру. По истечении отчетного года кассир отправляет на печать все вкладные листы книги, сшивает их и скрепляет подписями директора, главного бухгалтера, печатью организации. Нумерация осуществляется программой самостоятельно, на последней странице указывается сколько всего листов за отчетный период.

Кассир на начало и на конец каждого отчетного периода считает остатки денежных средств, суммируя итого по поступлению и расходованию наличности за день. При этом он должен проверять соблюдение лимита кассы, то есть соизмерять остаток на конец дня с максимально разрешенным размером денег, который можно хранить здесь. Если работник кассы видит, что возможно превышение установленного норматива, он должен сдать деньги в банк. Лучше всего это делать в течение дня предварительно.

Образец заполнения кассовой книги

Она включает титульный лист, на котором нужно заполнить информацию о названии организации (полное или сокращенное), код ОКПО и структурное подразделение. Там же надо записать период, в течение которого оформляется этот регистр.

Вкладной лист и отчет кассира отличаются только их названиями, заполняются они совершенно одинаково.

Вверху документа указывается текущая дата, а также порядковый номер листа.

В табличной части документа делается запись об остатке денег в кассе на начало дня. Он должен соответствовать остатку на конец предыдущего дня.

Далее кассир по мере совершения операций, заносит данные в соответствующие графы книги. В графе «Номер документа» записывается номер пко или рко. В следующем столбике необходимо указать Ф.И.О. человека или наименование юридического лица и Ф.И.О. его представителя, которые являются либо вносителями, либо получателями денежных средств. В графе «Корреспондирующий счет» заполняется соответствующий код из Плана счетов организации.

В столбцах «Приход» и «Расход» указываются вносимые или выдаваемые суммы в рублях с копейками. Завершая день, кассир считает итоги по поступлениям и расходованию денежных средств и записывает их в строку «Итого за день». Затем работник кассы высчитывает остаток денег на конец дня: остаток на начало плюс приход минус расход. После этого он сверяет фактический остаток с получившимся. Строка «в т.ч. на заработную плату, выплаты» заполняется когда производится выплата заработной платы или стипендии, и отражает остаток денег в кассе, предназначенных для оплаты труда.

Завершив проверку, кассир подписывает отчет, складывает и считает документы. В кассовой книге необходимо указать прописью количество приходников и расходников за день. Затем документы сшиваются и передаются в бухгалтерию. Проверив отчет кассира, главный бухгалтер на нем ставит свою подпись.

Особенностисоставления некоторыхкассовыхкниг

В организации в зависимости от количества составляемых кассовых документов на один день может приходится несколько листов. В этом случае идет сквозная их нумерация. Например, за 24 апреля 2015 — листы 97 и 98, за 25 апреля — лист 99.

В кассовую книгу, заполненную вручную, можно вносить исправления. Если надо откорректировать данные, не связанные с пересчетом остатков денег, делается прочерк неправильной записи и указывается нужное значение. Исправление визируется подписями главного бухгалтера и кассира. В случае, если исправления влияют на остаток, необходимо перечеркнуть весь лист и сделать надпись «Аннулировано» .

В течение трех дней на предприятии происходит выплата зарплаты. В это время допускается превышения лимита кассы, только необходимо заполнять строку «в т.ч. на заработную плату, выплаты», выделяя отдельно суммы оплаты труда.

Кассовая книга бланкСправка кассира-операциониста (код формы по ОКУД - 0330106) заполняется кассиром по следующей схеме:

Заполняется "Справка-отчет кассира-операциониста" кассиром, затем передается старшему кассиру, если он есть, затем либо бухгалтеру, либо генеральному директору. Если Вы ИП и едины в трех или более лицах, ее следует отнести вместе с деньгами в банк. Причем заполнять бумажку нужно ежедневно, вместе с журналом кассира-операциониста. Если Вы не отдали её в банк, конечный обладатель этого счастья обязан хранить его бережно 5 лет подряд. Обязанность заполнения такой бумаги остается под вопросом. Никаких штрафных санкций за ее отсутствие не предусмотрено, но ее отсутствие может служить "отягчающим обстоятельством" при привлечении предпринимателя по статье 15.1 КоАП или по статье 120 НК .

В данную форму заносится только наличный расчет и оплата по банковским картам. Безналичный расчет по кассовому аппарату не проходит поэтому безнал в форме КМ-6 не учитывается..

ВНИМАНИЕ: Продолжение этой статьи может отнять у Вас драгоценные минуты жизни ради абсолютно бесполезной информации! Если Вам их не жалко, суть статьи красочно отражает мультик – посмотрите, он интересный:

Легенда гласит, что по истечении данного срока оно впитывает достаточно жизненных соков хозяина, и наконец-то может отправиться на съедение мифическому чудовищу Таркорюбу.

Чудовище Таркорюб с удовольствием полакомится Вашими справками, внутри уставными документами и прочей ерундой. Но лучше не кормите его лишний раз – он может быть засланцем из налоговой.