Рейтинг: 4.8/5.0 (1840 проголосовавших)

Рейтинг: 4.8/5.0 (1840 проголосовавших)Категория: Бланки/Образцы

Рассмотрим следующую ситуацию. Подрядчик вел работы по договору с января 2014 года по сентябрь 2015 года. Все промежуточные КС-ки подписаны. Прежде чем произвести окончательный расчет, заказчик требует заключительные документы. В договоре есть такой пункт: «После фактического выполнения всех работ по настоящему Договору передать Заказчику результат выполненных работ на основании окончательного акта сдачи-приемки выполненных работ по форме № КС-2 и окончательной справки о стоимости выполненных работ и затрат по форме № КС-3». Как их составить?

В соответствии с нормами гражданского законодательства подрядчик должен передать заказчику результат работ, выполненных по договору строительного подряда. Сдачу результата работ подрядчиком и приемку его заказчиком оформляют актом, который подписывают обе стороны (п. 1, 4 ст. 753 Гражданского кодекса РФ).

То есть сдать можно только конкретный результат, ведь заказчик принимает риск последствий гибели или повреждения результата работ, которые произошли не по вине подрядчика.

Передать результат можно либо по договору в целом, либо по отдельному этапу, если договор предусматривает поэтапную сдачу работ.

Например, при строительстве зданий (сооружений) этап – это строительство на одном участке одного из нескольких запланированных объектов, если такой объект можно ввести в эксплуатацию и эксплуатировать автономно. Этапом может быть и часть объекта, которую можно ввести в эксплуатацию и эксплуатировать автономно, то есть независимо от строительства иных частей этого объекта (разд. I Положения об организации и проведении государственной экспертизы проектной документации… утвержденного постановлением Правительства РФ от 5 марта 2007 г. № 145).

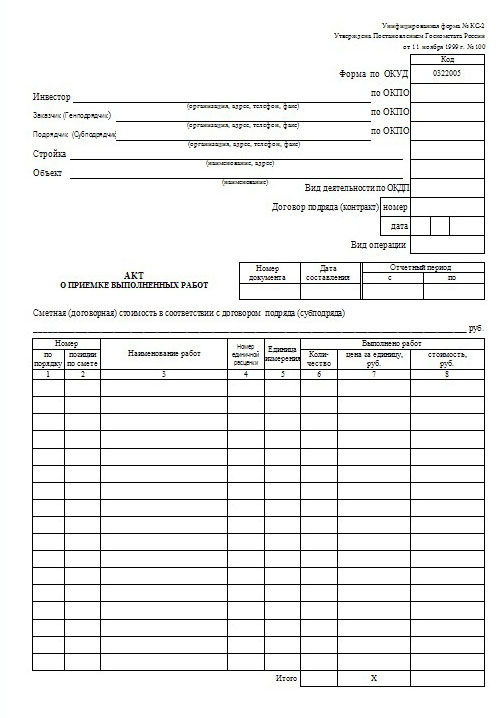

Акт по форме № КС-2 используют для приемки выполненных подрядных строительно-монтажных работ (СМР). Его составляют на основании журнала учета выполненных работ (ф. № КС-6а).

По данным акта заполняют справку по форме № КС-3. Ее применяют для расчетов за выполненные работы. Проведенные работы и затраты отражают в справке исходя из договорной стоимости. Форму № КС-3 составляют на выполненные в отчетном периоде СМР, работы по капитальному ремонту зданий и сооружений. другие подрядные работы.

Примечание. Унифицированные формы № КС-2 «Акт о приемке выполненных работ», № КС-3 «Справка о стоимости выполненных работ и затрат» и Указания по их заполнению утверждены постановлением Госкомстата России от 11 ноября 1999 г. № 100.

Если строительство ведется по договору, в котором этапы работ не выделены, ежемесячные акты по форме № КС-2 фиксируют лишь выполнение промежуточных работ для проведения расчетов с подрядчиком. Указанные акты не являются документами, подтверждающими, что заказчик принял результат работ, с которыми закон связывает переход риска к заказчику. Это отмечено в пункте 18 информационного письма Президиума ВАС РФ от 24 января 2000 г. № 51.

Таким образом, формы № КС-2 и № КС-3 можно применять и применяют на практике как в целях сдачи-приемки результата работ в целом по договору (этапу), так и в целях сдачи-приемки промежуточных работ на объекте, которые впоследствии подлежат отдельной приемке.

Для приемки готового здания используют акт приемки законченного строительством объекта по форме № КС-11 (утверждена постановлением Госкомстата России от 30 октября 1997 г. № 71а).

Из изложенного можно сделать следующий вывод.

Передача инвестору окончательного результата работ происходит в момент подписания инвестором акта приемки законченного строительством объекта (ф. № КС-11) или принятия объекта приемочной комиссией по акту формы № КС-14 (утверждена тем же постановлением, что и ф. № КС-11). Их применяют, когда договор строительного подряда заключен на строительство объекта.

Если же договор подряда предусматривает не строительство здания целиком, а лишь выполнение отдельных СМР, то «окончательные» формы № КС-2 и № КС-3 будут включать стоимость таких работ, выполненных за последний отчетный период, которые раньше не были включены в предыдущие промежуточные формы этих документов. Форму № КС-3 составляют нарастающим итогом. То есть в ней кроме стоимости работ за последний отчетный период (гр. 6) будут приведены и данные нарастающим итогом с начала выполнения работ, включая отчетный период (гр. 4), и данные нарастающим итогом с начала года (гр. 5).

Отдельных типовых форм для промежуточной сдачи-приемки работ и для сдачи-приемки окончательного результата работ (либо результата этапа работ, предусмотренного договором) не существует. В гражданском законодательстве форма акта сдачи результата работ подрядчиком и приемки его заказчиком не регламентирована.

Примечание. В пункте 4 статьи 753 Гражданского кодекса РФ сказано, что сдача результата работ подрядчиком и приемка его заказчиком оформляются актом, подписанным обеими сторонами.

Из этого следует, что стороны договора строительного подряда вправе не только установить порядок передачи результата работ подрядчиком заказчику, но и согласовать формы документов, которыми они будут оформлять передачу результата выполненных работ. Как правило, на практике для этих целей используют формы № КС-2 и № КС-3.

Но при необходимости «окончательные» формы документов, отражающие полную стоимость работ, можно разработать самостоятельно и согласовать их применение в договоре. При этом рекомендуем для акта использовать формулировки, позволяющие однозначно определить, что он подтверждает именно приемку заказчиком результата работ по договору в целом (либо этапу, предусмотренному договором). Например, «Акт сдачи-приемки результата выполненных работ по договору».

Это позволит правильно квалифицировать операции для целей налогового учета.

Обратите внимание! Форму акта, подтверждающего передачу результата выполненных работ заказчику, можно разработать самостоятельно и согласовать в договоре ее использование.

Сентябрь 2015 г.

Ответ: Заполнение КС-2, КС-3

Правила заполнения форм унифицированных форм определяет Госкомстат. Про КС-2 и КС-3 он пишет:

АКТ

О ПРИЕМКЕ ВЫПОЛНЕННЫХ РАБОТ

(форма N КС-2)

Применяется для приемки выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и других назначений. Акт составляется на основании данных Журнала учета выполненных работ (форма N КС-6а) в необходимом количестве экземпляров. Акт подписывается уполномоченными представителями сторон, имеющих право подписи (производителя работ и заказчика (генподрядчика)).

На основании данных Акта о приемке выполненных работ заполняется Справка о стоимости выполненных работ и затрат (форма N КС-3).

СПРАВКА

О СТОИМОСТИ ВЫПОЛНЕННЫХ РАБОТ И ЗАТРАТ

(форма N КС-3)

Применяется для расчетов с заказчиком за выполненные работы. Справка составляется в необходимом количестве экземпляров. Один экземпляр - для подрядчика, второй - для заказчика (застройщика, генподрядчика). В адрес финансирующего банка и инвестора Справка представляется только по их требованию.

Выполненные работы и затраты в Справке отражаются исходя из договорной стоимости.

Справка по форме N КС-3 составляется на выполненные в отчетном периоде строительные и монтажные работы, работы по капитальному ремонту зданий и сооружений, другие подрядные работы и представляется субподрядчиком генподрядчику, генподрядчиком заказчику (застройщику).

В стоимость выполненных работ и затрат включается стоимость строительно-монтажных работ, предусмотренных сметой, а также прочие затраты, не включаемые в единичные расценки на строительные работы и в ценники на монтажные работы (рост стоимости материалов, заработной платы, тарифов, расходов на эксплуатацию машин и механизмов, дополнительные затраты при производстве работ в зимнее время, средства на выплату надбавок за подвижной и разъездной характер работы, надбавки за работу на Крайнем Севере и в приравненных к нему районах, изменение условий организации строительства и т.п.).

В графе 4 стоимость работ и затрат указывается нарастающим итогом с начала выполнения работ, включая отчетный период.

В графе 5 стоимость работ и затрат указывается нарастающим итогом с начала года, включая отчетный период.

В графе 6 выделяются данные за отчетный период.

Данные приводятся в целом по стройке, с выделением данных по каждому входящему в ее состав объекту (пусковому комплексу, этапу).

В Справке по требованию заказчика или инвестора приводятся данные по видам оборудования, относящегося к стройке (пусковому комплексу, этапу), к монтажу которого приступили в отчетном периоде. При этом в графе 2 указываются наименование и модель оборудования, а в графах 4, 5, 6 - данные о выполненных монтажных работах.

По строке "Итого" отражается итоговая сумма работ и затрат без учета НДС.

Отдельной строкой указывается сумма НДС.

По строке "Всего" указывается стоимость выполненных работ и затрат с учетом НДС.

Ответ: Заполнение КС-2, КС-3

Привет, всем, моно я к теме подключусь. Я со строительством вообще не знакома, но вот пришлось столкнуться, узнала, что нужно заполнять формы КС-2, КС-3, а как их заполнять понятия не имею. Нет, конечно, я могу предположить, но вот, что-то в форме КС-2 мне графа "Номер единичной расценки" никак не подается. Скажите, пожалуйста, что это такое и где это можно найти. Я вычитала, что это что-то типа справочника, но найти его никак не могу.

Ответ: Заполнение КС-2, КС-3

При открытой цене в Акте о приемке выполненных работ (форма N КС-2) указываются все реквизиты, предусмотренные унифицированной формой. В случае, когда стоимость строительных работ установлена фиксированной ценой, отдельные реквизиты (гр. 4, 7) невозможно заполнить - они не определяются и не рассчитываются, так как цена работ в разрезе каждой позиции заранее согласована и не подлежит изменению. Таким образом, у сторон отсутствует необходимость проставлять в акте о приемке выполненных работ реквизиты (гр. 4 и 7) в натуральном измерении, с учетом которых производится расчет цены, поэтому они не указываются.

Отметим, что последнее официальное разъяснение по этому вопросу было дано Росстатом в Письме от 31.05.2005 N 01-02-9/381, в котором сказано следующее. Если по договору подряда стоимость поручаемых подрядчику строительных или ремонтных работ определяется согласованной в договоре фиксированной ценой и расчеты за выполненные работы производятся в пределах указанной твердой договорной цены, реквизиты, относящиеся к единичным расценкам, в форме N КС-2 "Акт о приемке выполненных работ" не заполняются (гр. 4 "Номер единичной расценки" и 7 "Выполнено работ; цена за единицу, руб.") - в графах проставляется прочерк. При этом все остальные графы, в том числе графа 3 "Наименование работ", графа 5 "Единица измерения" (наименование измерителя, например кв. м, куб. м, т, шт. и т.п.), графа 6 "Выполнено работ; количество" (в соответствующих единицах измерения физического объема выполненных работ) и графа 8 "Выполнено работ; стоимость, руб.", заполняются в установленном порядке. Указание показателя количества в графе 6 формы N КС-2 в процентах не допускается.

Таким образом, отражение данных о единичных расценках и цене за единицу работ необходимо в тех случаях, когда общая стоимость СМР по договору устанавливается открытой ценой на основании проектно-сметной документации, то есть на основе системы сметного ценообразования, базирующейся на определении базовой стоимости с учетом постоянно меняющихся коэффициентов (индексов) пересчета сметной стоимости. В этом случае заказчик и подрядчик ежемесячно исчисляют стоимость объемов выполненных работ исходя из действующих в данном месяце коэффициентов.

__________________

Самозаблокировался. В личку прошу не писать.

Меню пользователя Анатолий Николаевич

статус: главный бухгалтер

Ответ: Заполнение КС-2, КС-3

"Номер единичной расценки"

Если смотреть по смете, составленной в Барс+, то это графа 2.

Меню пользователя Nasty-K

статус: начинающий бухгалтер

Ответ: Заполнение КС-2, КС-3

Скажите, правильно ли ставить дату составления КС-2, например, 22.09.08, а конец отчетного периода ставить - 12.08.08

Подскажите, пожалуйста, должна ли стоять подпись и печать технадзора на КС-2, КС-3? Работы проводились за счет средств ПД. Все формы подписаны обеими сторонами, а технадзором нет. Является ли это нарушением (все-таки это не СИЦ и не ОМС )? Если да - напишите, пожалуйста, на основании какого нормативного документа?

ОтветУказания по заполнению форм КС-2 и КС-3 установлены Постановлением Госкомстата РФ от 11.11.1999 № 100. Данные указания, а также сами формы не предусматривают их визирования технадзором.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух» версия для бюджетных учреждений

1.Постановление Госкомстата РФ от 11.11.1999 N 100

Указания по применению и заполнению форм по учету работ в капитальном строительстве и ремонтно-строительных работ

Акт о приемке выполненных работ (форма N КС-2)

Применяется для приемки выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и других назначений. Акт составляется на основании данных Журнала учета выполненных работ (форма N КС-6а) в необходимом количестве экземпляров. Акт подписывается уполномоченными представителями сторон, имеющих право подписи (производителя работ и заказчика (генподрядчика).На основании данных Акта о приемке выполненных работ заполняется Справка о стоимости выполненных работ и затрат (форма N КС-3).

Справка о стоимости выполненных работ и затрат (форма N КС-3)

Применяется для расчетов с заказчиком за выполненные работы. Справка составляется в необходимом количестве экземпляров. Один экземпляр - для подрядчика, второй - для заказчика (застройщика, генподрядчика). В адрес финансирующего банка и инвестора Справка представляется только по их требованию.

Выполненные работы и затраты в Справке отражаются исходя из договорной стоимости.

Справка по форме N КС-3 составляется на выполненные в отчетном периоде строительные и монтажные работы, работы по капитальному ремонту зданий и сооружений, другие подрядные работы и представляется субподрядчиком генподрядчику, генподрядчиком заказчику (застройщику).

В стоимость выполненных работ и затрат включается стоимость строительно-монтажных работ, предусмотренных сметой, а также прочие затраты, не включаемые в единичные расценки на строительные работы и в ценники на монтажные работы (рост стоимости материалов, заработной платы, тарифов, расходов на эксплуатацию машин и механизмов, дополнительные затраты при производстве работ в зимнее время, средства на выплату надбавок за подвижной и разъездной характер работы, надбавки за работу на Крайнем Севере и в приравненных к нему районах, изменение условий организации строительства и т.п.).

В графе 4 стоимость работ и затрат указывается нарастающим итогом с начала выполнения работ, включая отчетный период.

В графе 5 стоимость работ и затрат указывается нарастающим итогом с начала года, включая отчетный период.

В графе 6 выделяются данные за отчетный период.

Данные приводятся в целом по стройке, с выделением данных по каждому входящему в ее состав объекту (пусковому комплексу, этапу).В Справке по требованию заказчика или инвестора приводятся данные по видам оборудования, относящегося к стройке (пусковому комплексу, этапу), к монтажу которого приступили в отчетном периоде. При этом в графе 2 указываются наименование и модель оборудования, а в графах 4,5,6 - данные о выполненных монтажных работах.

По строке "Итого" отражается итоговая сумма работ и затрат без учета НДС.

Отдельной строкой указывается сумма НДС.

По строке "Всего" указывается стоимость выполненных работ и затрат с учетом НДС.

Журнал учета выполненных работ (форма N КС-6а)

Применяется для учета выполненных работ и является накопительным документом, на основании которого составляется акт приемки выполненных работ по форме N КС-2 и справка о стоимости выполненных работ по форме N КС-3

Журнал учета выполненных работ ведет исполнитель работ по каждому объекту строительства на основании замеров выполненных работ и единых норм и расценок по каждому конструктивному элементу или виду работ.

Затраты по строке "Накладные и прочие расходы" отражаются на основе смет этих расходов за отчетный период в размерах, определяемых в соответствии с принятой в строительной организации методикой.

Унифицированная форма N КС-2

Утверждена постановлением Госкомстата России

от 11.11.99 N 100

Цена договора строительного подряда складывается из фактических затрат подрядчика, формирующихся в процессе строительства объекта, и суммы причитающегося ему вознаграждения за выполнение работ по строительству (п. 2 ст. 709 ГК РФ). Цена работы может быть договорной или открытой.

Договорная цена определяется договорной стоимостью объекта строительства. Открытая цена складывается из суммы принимаемых затрат, оцененных в текущих ценах, и прибыли подрядчика, согласованной в договоре на строительство.

Все расходы, связанные со строительством объекта, заносятся в Журнал учета выполненных работ (форма № КС-6а). Он ведется исполнителем работ отдельно по каждому объекту строительства на основании единых норм и расценок для каждого конструктивного элемента или вида работ.

Затем на его основе заполняется Общий журнал выполненных работ (форма № КС-6).

Общий журнал № КС-6 ведется в течение всего срока выполнения работ. Титульный лист Общего журнала выполненных работ заполняется до начала строительства генеральной подрядной строительной организацией с участием проектной организации и заказчика. При сдаче законченного строительством объекта в эксплуатацию

Общий журнал выполненных работ предъявляется рабочей комиссии и после приемки объекта передается на постоянное хранение заказчику или эксплуатационной организации.

Общий журнал выполненных работ должен быть пронумерован, прошнурован, подписан руководителем и главным бухгалтером, а также скреплен печатью организации.

Журнал учета выполненных работ (форма № КС-6а) - это основной первичный документ, в котором отражаются последовательность, сроки выполнения и условия производства СМР.

Учет выполненных работ ведется подрядчиком в накопительном порядке с самого начала строительства до полного завершения обязательств подрядчика по данному объекту строительства. При этом заказчик не только принимает выполненные работы, но и может контролировать процесс исполнения заказа. Применяется этот журнал для учета выполненных работ и является накопительным документом, на основании которого составляются Акт приемки выполненных работ по форме № КС-2 и Справка о стоимости выполненных работ и затрат по форме № КС-3.

В Журнале учета выполненных работ (форма № КС-6а) все работы распределены по месяцам и приводится общая сумма по каждому виду работ за год, а также общая стоимость работ за год.

Акты приемкиАкты приемки выполненных работ применяются для оформления хозяйственных операций при новом строительстве, капитальном ремонте, реконструкции и модернизации различных объектов. По ним ведутся бухгалтерский учет выручки, расходов на строительно-монтажные работы и их списание, определение стоимости основных средств и т.д.

Приемка-сдача выполненных работ оформляется следующими первичными документами:

- Акт о приемке выполненных работ по форме № КС-2;

- Справка о стоимости выполненных работ и затрат по форме № КС-3;

- Акт приемки законченного строительством объекта по форме № КС-11;

- Акт приемки законченного строительством объекта приемочной комиссией по форме № КС-14.

Все эти документы имеют различное назначение. Акты приемки выполненных работ составляются на основании данных журналов учета выполненных работ (формы №№ КС-6 и КС-6а).

Унифицированные формы, утвержденные вышеназванным Постановлением Госкомстата России № 100, применяются юридическими лицами всех организационно-правовых форм и форм собственности.

В соответствии со ст. 9 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» все хозяйственные операции, проводимые организацией, должны оформляться первичными документами, на основании которых ведется бухгалтерский учет. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации.

В эти унифицированные формы организация может вносить дополнительные реквизиты, но удалять какие-либо реквизиты из унифицированных форм не разрешается.

Все внесенные изменения в формах должны быть отражены в учетной политике организации.

Для удобства размещения и обработки информации разрешается включать в форму также дополнительные строки и вкладные листы.

Обратите внимание!Унифицированные формы должны заполняться в рублях. Этот порядок применяется и тогда, когда в договоре стоимость работ определена в условных единицах.

В Письме Росстата № 01-02-9/381 указано, что условные денежные единицы в унифицированных формах первичной учетной документации по строительству (№№ КС-2, КС-3, КС-11) применять нельзя на основании п. 1 ст. 8 Федерального закона от 21.11.1998 № 129-ФЗ «О бухгалтерском учете».

Форма № КС-2Форма № КС-2 «Акт о приемке выполненных работ» применяется для приемки выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и другого назначения, когда подрядчик (субподрядчик) выполнил СМР и заказчик (генподрядчик) не имеет к ним претензий.

Акт составляется на основании данных Журнала учета выполненных работ (форма № КС-6а) и подписывается уполномоченными представителями сторон (производителя работ и заказчика (генподрядчика)).

Количество экземпляров акта определяется потребностями заказчика, подрядчика и иных заинтересованных лиц.

Порядок, сроки приемки объектов и подписания актов выполненных работ устанавливаются в договоре по соглашению сторон, например ежемесячно, после завершения каждого этапа работ (если в договоре предусмотрено, что строительство ведется в несколько этапов) или после завершения всех СМР.

На основании актов по форме № КС-2 операции по реализации строительных работ в бухгалтерском и налоговом учете отражаются именно той датой, которая указана в акте.

Сдача заказчику (прием от субподрядчика) выполненных работ без составления формы № КС-2 недопустима.

Отсутствие акта, который необходим для учета доходов (расходов) организации, может рассматриваться как грубое нарушение правил учета доходов, расходов или объектов налогообложения (ст. 120 НК РФ) и влечет за собой наложение штрафа в размере 5000 руб.

За отсутствие или неправильное хранение первичных учетных документов может наступить административная ответственность, предусмотренная ст. 15.11 КоАП РФ. Это нарушение влечет за собой наложение административного штрафа на виновных должностных лиц в размере от 20 до 30 минимальных размеров оплаты труда.

В акте по форме № КС-2 отражаются перечень и объемы работ, выполненных подрядчиком за отчетный период как собственными силами, так и силами субподрядчиков. Отчетный период определяется в договоре. Например, в договоре может быть записано, что подрядчик ежемесячно направляет заказчику вместе со счетом на оплату Акт о приемке выполненных работ по форме № КС-2. Этот документ подтверждает приемку заказчиком тех работ и по той стоимости, которые были определены сметой. На основании сметы были установлены цены договора строительного подряда.

На практике форма № КС-2 применяется не только как документ, подтверждающий факт приемки работ заказчиком. Эта форма может применяться как расшифровка объемов выполненных подрядчиком работ в целях определения стоимости работ, выполненных в данном отчетном периоде. Тогда по ней будут производиться расчеты с подрядчиком в соответствии с договором.

Общая стоимость СМР по договору определяется на основании проектно-сметной документации. Система сметного ценообразования основана на определении базовой стоимости с учетом применяемых коэффициентов (индексов) пересчета сметной стоимости (утверждаемых соответствующими органами исполнительной власти). Эти коэффициенты пересчета сметной стоимости могут изменяться каждый месяц (или квартал).

В таком случае заказчик и подрядчик будут ежемесячно вычислять стоимость объемов выполненных работ, исходя из действующих в данном месяце коэффициентов. Тогда форма № КС-2 составляется ежемесячно, даже если сдача выполненных работ не производится. В договоре необходимо определить именно такое предназначение ежемесячного подписания формы № КС-2 и указать, что факт ежемесячного подписания данного акта не свидетельствует о приемке работ заказчиком, а предназначен лишь для определения стоимости выполненных подрядчиком работ.

Кроме того, в договоре надо определить, каким документом будет оформлена фактическая приемка результатов работ заказчиком, например актом по форме № КС-11. При таких условиях акт по форме № КС-2 не будет документом, на основании которого бухгалтер подрядной организации обязан отразить в бухгалтерском учете выручку от реализации выполненных работ.

Если в договорах подряда предусмотрено, что обязанность по обеспечению строительства материалами возложена на подрядчика, то материалы, использованные подрядчиком, учитываются и вписываются в акт по фактической себестоимости.

Материалы для строительства может приобретать и сам заказчик. Право собственности на материалы заказчика может переходить к подрядчику при передаче материалов на возмездной основе. В этом случае материалы включаются подрядчиком в стоимость выполненных работ и затрат. Передача материалов на возмездной основе осуществляется либо в соответствии с условиями договора строительного подряда, либо путем заключения отдельного договора на поставку материалов, в котором обязательно указывается порядок оплаты поставленных материалов.

Договор на выполнение работ может содержать условие, что стоимость поручаемых подрядчику СМР определяется по согласованной фиксированной цене и расчеты за выполненные работы и затраты производятся в пределах указанной твердой договорной цены.

Для таких случаев Росстат в Письме № 01-02-9/381 разъяснил, как заполнять форму № КС-2.

Для этого реквизиты, относящиеся к единичным расценкам в форме № КС-2 (графы 4 «Номер единичной расценки» и 7 «цена за единицу, руб.»), не указываются и в них ставится прочерк.

Все остальные графы: 3 «Наименование работ», 5 »Единица измерения», 6 «количество» и 8 «стоимость, руб.» - обязательно заполняются. При этом в графе 6 нельзя указывать процент выполненных работ.

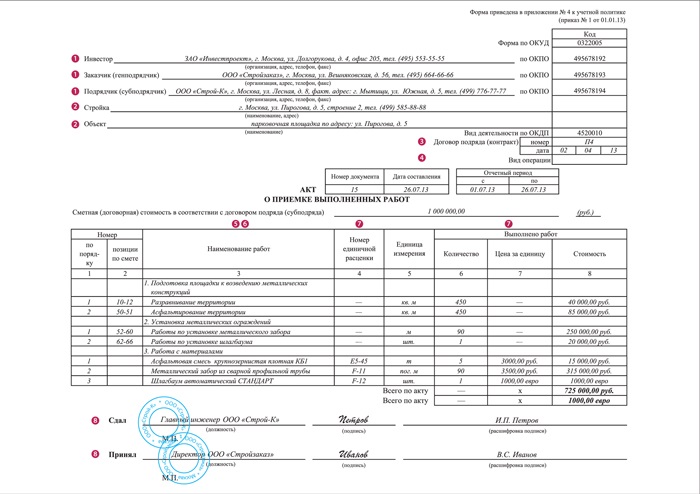

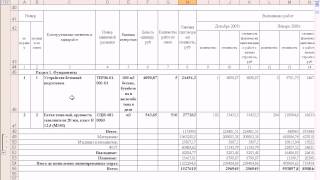

Пример. Заказчик - ООО «Фолд» проводит реконструкцию и перепланировку своего офисного здания за свой счет. СМР выполняет подрядчик ООО «Стройинвест». Общая стоимость работ (без НДС) составляет 1 000 000 руб. Работы производятся в течение августа 2005 г. Взаиморасчеты проводятся по фиксированным договорным ценам. Материалы для СМР подрядчик приобретает у сторонних организаций. При приемке выполненных работ заказчик и подрядчик составляют и подписывают акт по форме № КС-2.

В разд. 1 акта в графе 3 представлены виды работ, которые выполнены при реконструкции и перепланировке офиса ООО «Фолд». В графах 5 и 6 отражаются единицы измерения работ и их количество, а в графе 8 - стоимость каждого вида работ. Затем подводится итог по разд. 1.

В разд. 2 акта приводятся материалы, приобретенные подрядчиком и использованные для проведения работ, указанных в разд. 1. Затем определяются общая стоимость материалов и стоимость СМР в графе 8.

Акт подписывают ответственные лица заказчика («Принял. ») и подрядчика («Сдал. »).

Фрагмент заполненного акта представлен ниже.

Унифицированная форма № КС-2 АКТ О ПРИЕМКЕ ВЫПОЛНЕННЫХ РАБОТ Форма № КС-3На основании формы № КС-2 заполняется Справка о стоимости выполненных работ и затрат по форме № КС-3. Она составляется на выполненные в отчетном периоде СМР, работы по капитальному ремонту зданий и сооружений, другие подрядные работы и представляется субподрядчиком генподрядчику, генподрядчиком заказчику (застройщику).

Справка составляется, как правило, в двух экземплярах. Один экземпляр - для подрядчика, второй - для заказчика (застройщика, генподрядчика).

В адрес финансирующего банка и инвестора Справка представляется только по их требованию.

Выполненные работы и затраты в Справке отражаются исходя из договорной стоимости.

В договорах строительного подряда может предусматриваться различный порядок расчетов между сторонами. Заказчик может осуществлять расчеты с подрядчиком либо в виде авансовых платежей, либо за этапы принятых работ, либо по договору в целом. Например, в договоре может быть указано, что оплата работ производится ежемесячно за фактически выполненные объемы на основании Акта сдачи-приемки выполненных работ по форме № КС-2 и Справки по форме № КС-3 с расшифровкой физических объемов, представляемых подрядчиком заказчику в течение, например, пяти рабочих дней после подписания заказчиком указанных документов, с зачетом аванса пропорционально выполненным работам.

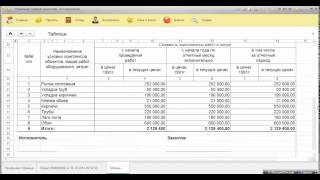

Заполняя Справку по форме № КС-3, подрядчик переносит в нее итоговые данные из формы № КС-2.

В графе 4 формы № КС-3 стоимость работ и затрат указывается нарастающим итогом с начала выполнения работ, включая отчетный период.

В графе 5 стоимость работ и затрат указывается нарастающим итогом с начала года, включая отчетный период.

В графе 6 выделяются данные за отчетный период. Данные приводятся в целом по стройке с выделением данных по каждому входящему в ее состав объекту (пусковому комплексу, этапу).

В стоимость выполненных работ (формы №№ КС-2, КС-3) включаются затраты, предусмотренные сметой, а также прочие затраты, которые не включены в единичные расценки на строительные работы и в ценники на монтажные работы, например рост стоимости материалов, заработной платы, тарифов, расходов на эксплуатацию машин и механизмов, дополнительные затраты при производстве работ в зимнее время, средства на выплату надбавок за подвижной и разъездной характер работы, надбавки за работу на Крайнем Севере и в приравненных к нему районах, изменение условий организации строительства и т.д.

В Справке по требованию заказчика или инвестора приводятся данные по видам оборудования, относящегося к стройке, к монтажу которого приступили в отчетном периоде.

В графе 2 указываются наименование и модель оборудования.

В графах 4 - 6 - данные о выполненных монтажных работах.

В строке «Итого» отражается итоговая сумма работ и затрат без учета НДС. Отдельной строкой указывается сумма НДС. В строке «Всего» указывается стоимость выполненных работ и затрат с учетом НДС.

Оплата выполненных подрядчиком работ, согласно ст. 746 ГК РФ, производится заказчиком в размере, предусмотренном сметой, в сроки и в порядке, которые установлены законом или договором строительного подряда.

Сметная (договорная) стоимость выполненных работ, их наименование и объем указываются в актах по формам №№ КС-2 и КС-3. Поэтому при оплате заказчиком выполненных подрядчиком работ у него должны быть в наличии обе формы - №№ КС-2 и КС-3.

Обычно сначала производится приемка работ заказчиком, оформляется Акт приемки выполненных работ по форме № КС-2, а затем на основании этого акта подписывается Справка о стоимости выполненных работ и затрат по форме № КС-3, подтверждающая задолженность заказчика за выполненные подрядчиком и принятые объемы работ.

Тогда заказчик обязан произвести расчеты с подрядчиком. Расчеты с заказчиком совпадут по времени с приемкой работ и с отражением подрядчиком выручки от реализации в учете.

Но на практике не всегда бывает именно так. Наличие только Справки по форме № КС-3 еще не означает, что состоялась приемка работ заказчиком и что выручка должна быть отражена в учете. Наличие Справки по форме № КС-3 вовсе не предполагает и безусловного расчета заказчика с подрядчиком на основании подписанной Справки, если это не предусмотрено условиями договора.

Если договором не предусмотрен помесячный расчет заказчика с подрядчиком, то подписанная сторонами Справка за календарный месяц на выполненный в этом месяце объем работ не является основанием для требования к заказчику оплатить их стоимость. В этом случае ежемесячно подписываемая Справка будет просто накопительным документом, который предъявляется к оплате заказчику за расчетный период, определенный в договоре.

Таким образом, заполненные согласно установленному порядку формы № № КС-2 и КС-3 будут основанием для отражения в бухгалтерском учете подрядчика доходов от реализации выполненных строительных работ только в том случае, когда в договоре строительного подряда записано, что эти документы подтверждают факт приемки заказчиком объемов выполненных подрядчиком строительно-монтажных работ.

Фрагмент заполненной формы № КС-3 для условий рассмотренного выше примера приведен ниже.

Унифицированная форма № КС-3 СПРАВКА О СТОИМОСТИ ВЫПОЛНЕННЫХ РАБОТ И ЗАТРАТ Форма № КС-11Формы №№ КС-11 и КС-14 безусловно свидетельствуют о том, что выполненные подрядчиком объемы работ по договору приняты заказчиком.

Данные акты предназначены для оформления приемки законченного строительством объекта в целом, а не отдельных его частей или этапов, кроме случаев, когда этапы сами являются отдельными объектами строительства.

Здесь мы будем в основном говорить о форме № КС-11.

Акт по форме № КС-11 применяется как документ приемки законченного строительством объекта производственного и жилищно-гражданского назначения всех форм собственности (здания, сооружения, их очередей, пусковых комплексов, включая реконструкцию, расширение и техническое перевооружение) при их полной готовности в соответствии с утвержденным проектом, договором подряда (контрактом). Акт приемки является основанием для окончательной оплаты всех выполненных исполнителем работ в соответствии с договором (контрактом).

Составляется этот акт, как правило, в двух экземплярах и подписывается представителями исполнителя работ (генерального подрядчика) и заказчика или другим лицом, на это уполномоченным инвестором, по одному экземпляру соответственно для исполнителя работ (генерального подрядчика) и заказчика.

Оформление приемки производится заказчиком на основе результатов проведенных им обследований, проверок, контрольных испытаний и измерений, документов исполнителя работ, подтверждающих соответствие принимаемого объекта утвержденному проекту, нормам, правилам и стандартам, а также заключений органов надзора.

Форма № КС-11 была разработана в период действия Временного положения по приемке законченных строительством объектов, введенного Письмом Госстроя России от 09.07.1993 № БЕ-19-11/13. которое предусматривало приемку объектов на основании представления перечня специальной документации. Однако в настоящее время Временное положение отменено Письмом Госстроя России от 31.10.2001 № СК-5969/9.

Современный порядок применения действующих нормативных документов по приемке в эксплуатацию законченных строительством объектов изложен в Письме Госстроя России от 05.11.2001 № ЛБ-6062/9. а унифицированную форму № КС-11 Госкомстат России не отменил. Поэтому в форме № КС-11 после слов «руководствуясь Временным положением по приемке законченных строительством объектов» рекомендуется дописать слово «(отменено)». Кроме того, этот реквизит следует также дополнить ссылкой на территориальные строительные нормы (СНиП 10-01-94. 3.01.04-87 и др.), приведенные в Письме Госстроя России от 05.11.2001 № ЛБ-6062/9. на основании которых производится приемка объекта (Письмо Росстата от 31.05.2005 № 01-02-9/381).

© 2007 ООО «МЦК» Независимая строительная экспертиза недвижимости: обследование зданий, контроль качества строительства, техническое проектирование домов в Москве и регионах России. Энергетическое обследование зданий и энергоаудит предприятий.

А заказчик на основании данной для нас справки рассчитывается с ним. Применяется для приемки выполненных подрядных строительно - монтажных работ производственного, жилищного, гражданского и остальных назначений. Акт можно составлять и опосля каждого шага работ, ежели в договоре предвидено, что стройку ведется в несколько шагов. Эталон формы кс-2 - gif. В указанных формах документов содержатся измерители хозяйственной операции - рубли. Справка о стоимости выполненных работ и издержек, форма N кс-3. N 100, о утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно - строй работ, а конкретно. Акт о приемке выполненных работ форма N кс-2. Потом данные из этого документа подрядчик переносит в справку о стоимости выполненных работ и издержек форма N кс-3. В капитальном строительстве для дизайна выполненных работ используются типовые формы первичных документов, утвержденные постановлением росстатагентства рф от 11 ноября 1999. В согласовании с положениями статьи 745 гк рф обязанность по обеспечению строительства материалами, конструкциями либо оборудованием может быть возложена в том числе и на заказчика, деталями. Р о приемке выполненных работ форма кс-2 применяется для приемки выполненных подрядных строительно - монтажных работ. При документальном оформлении выполненных работ оказанных услуг организация употребляет унифицированные формы актов либо же формы актов, утвержденные надлежащими нормативно - правовыми актами. Акт о приемке выполненных работ составляют, когда подрядчик субподрядчик выполнил строительно - монтажные работы и заказчик генподрядчик не имеет к ним претензий. Потому наполнение указанных форм в иностранной валюте будет являться нарушением требований законодательства русской федерации, предъявляемых к первичным учетным документам. В этом случае речь ведется, материалах поставки заказчика, то врубаться они в оформляемые акты по форме N кс-2 и справку по форме N кс-3 не должны, так как стоимость материалов заказчика не наращивает размер выполненных подрядчиком работ. Подрядная организация со собственной стороны должна в согласовании со статьей 713 гк рф опосля окончания работ представить заказчику отчет о израсходовании материалов, возвратить их остаток или с согласия заказчика уменьшить стоимость работ с учетом стоимости остающегося в распоряжении подрядчика неиспользованного материала.

Кс2 кс3 бланки

Группа: Пользователь

Сообщений: 15

Регистрация: 20.02.2013

Пользователь №: 18234

Спасибо сказали: 4 раз(а)

Группа: Администраторы

Сообщений: 1187

Регистрация: 01.01.2007

Пользователь №: 4

Спасибо сказали: 459 раз(а)

Спасибо сказали: 17

Группа: Пользователь

Сообщений: 15

Регистрация: 20.02.2013

Пользователь №: 18234

Спасибо сказали: 4 раз(а)

Группа: Администраторы

Сообщений: 1187

Регистрация: 01.01.2007

Пользователь №: 4

Спасибо сказали: 459 раз(а)

Спасибо сказали: 6

Группа: Пользователь

Сообщений: 15

Регистрация: 20.02.2013

Пользователь №: 18234

Спасибо сказали: 4 раз(а)

Цитата(Admin @ 12.01.2016, 21:09)

Группа: Пользователь

Сообщений: 15

Регистрация: 04.09.2014

Пользователь №: 24609

Спасибо сказали: 3 раз(а)

Группа: Модераторы

Сообщений: 1504

Регистрация: 04.07.2011

Пользователь №: 631

Спасибо сказали: 346 раз(а)

Теги: Новая форма Р14001, Акт о приемке выполненных работ форма, Акт о приеме, Скачать бланк налоговой декларации по ЕНВД 2015 года, Кс2 кс3 бланки

23.09.2015, 12:04

автор: leodias

Взаимозачета акт зачета взаимных требований, который составляется в случае взаимной задолженности меж контрагентами, это документ. Опосля подписания данного акта квартира перебегает в полноправное владение к покупателю и вся ответственность за ее сохранность ложится на его плечи. Акт о отсутствии на рабочем месте оформляется на фирменном бланке организации или на особом бланке с унифицированным текстом и составляется конкретным управляющим сотрудника, нарушившего правила трудовой дисциплины или спецом отдела кадров. Акт выполненных работ оказанных услуг, который составляется исполнителем заказчику с целью доказательства факта выполнения работ или оказания услуг по договору меж ними, это документ.

09.11.2015, 18:55

автор: Monstric

Товарный чек является доказательством оплаты продукта. Товарный чек - необязательный документ. Он предоставляется по требованию покупателя. Официальной формы товарного чека нет, потому торговцы продукта без помощи других разрабатывают и говорят форму товарного чека.

27.11.2015, 21:33

автор: semka1

Фармакологический справочник включает информацию о составе и форме выпуска, противопоказаниях, фармакологическом действии, содействии фармацевтических средств, показаниях к применению, лекарственных компаниях, побочных действиях, методе внедрения фармацевтических препаратов. Продукта, во время исцеления продуктами железа у пациентов может наблюдаться темный кал, но это не просит мед вмешательства.

17.11.2015, 17:04

автор: len009