Рейтинг: 4.3/5.0 (1814 проголосовавших)

Рейтинг: 4.3/5.0 (1814 проголосовавших)Категория: Бланки/Образцы

НДФЛ — налог на доходы физических лиц, в зависимости от вида доходов граждане либ самостоятельно уплачивают подоходный налог, либо его удерживает из доходов налоговый агент. Работодатель является налоговым агентом работника, о доходах работника, исчисленном и удержанном НДФЛ работодатель отчитывается с помощью типовых форм налоговых отчетов.

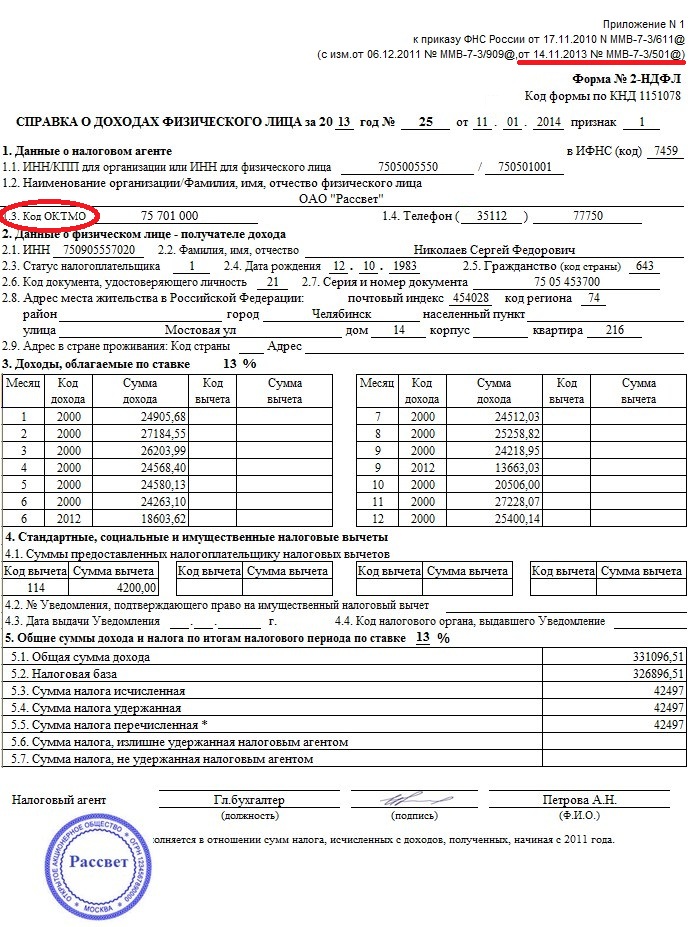

Форма 2-НДФЛ — это годовой отчет, заполняется по итогам календарного года и содержит сведения относительно доходов и налоге конкретного физического лица. Данная форма именуется справка о доходах физического лица. Работодатель обязан заполнить справку на каждого работника по окончанию календарного года и предоставить ее в отделение ФНС по месту регистрации.

В 2016 году следует сдать 2-НДФЛ за 2015 год. С 8 декабря 2015 года действует новая форма справки 2-НДФЛ, бланк которой можно бесплатно скачать ниже.

Данная форма состоит из пяти разделов, в котором последовательно вносятся сведения о налоговом агенте (работодателе), налогоплательщике (работнике), доходах в налоговом периоде (в календарном отчетном году), налоговых вычетах по НДФЛ, исчисленном, удержанном и уплаченном налоге.

Новая справка о доходах 2-НДФЛ находится в приложении №1 к Приказу ФНС России от 20 октября 2015 года №MMB-7-11/485@.

Новая форма 2-НДФЛ заполняется налоговым агентом не позднее 1 апреля 2016 году за 2015 год. Образец заполнения справки о доходах за 2015 год можно скачать бесплатно по ссылке внизу статьи.

Образец заполнения новая форма 2-НДФЛБланк справки 2-НДФЛ представлен на одном листе, но если одного листа недостаточно для указания всех необходимых сведений, то допускается оформить дополнительный лист.

Вверху следует указать налоговый период, за который заполняется справка — 2015 год. Все справки нумеруются, присвоенный номер проставляется вверху бланка, рядом пишется дата заполнения.

«Признак» можно указать 1 или 2:

Если справка заполняется впервые, то в поле «корректировка» ставится 00, если бланк редактируется, то ставится номер корректировки. При подаче аннулирующей справки следует указать 99.

Бланк 2-НДФЛ содержит 5 разделов:

1 — сведения о налоговом агенте — работодателе (организация или индивидуальный предприниматель);

2 — сведения о физическом лице — данные из его паспорте о ФИО, реквизитах документа, месте жительства. Если у физического лица есть ИНН в других государствах, то его нужно также указать в этом разделе. Обратиться внимание нужно на поле «статус налогоплательщика», в котором налоговые резиденты РФ должны поставить «1», в поле «код страны» граждане РФ ставят 643. Иные физические лица заполняют эти поля другими данными, подробности можно найти в инструкции по заполнению 2-НДФЛ, которая находится в приложении к указанному выше приказу.

3 — доходы физического лица по месяцам — последовательно перечисляются все месяцы, в которых были выплачены доходы, месяц указывается цифрой, для каждой суммы ставится соответствующий код дохода (2000 для заработной платы).

4 — налоговые вычеты, которые предоставлялись физическому лицу в 2015 году (стандартные, имущественные, инвестиционные, социальные), причем для имущественных и социальных вычетов следует указать подтверждающий документ, дающий право на получение данной льготы (уведомление из налоговой). Для каждого вида вычета указывается его годовая величина и код.

5 — итоговые значения выплаченного дохода за год, налоговой базы (разность между доходом и вычетами), исчисленного подоходного налога, удержанного и уплаченного налога, излишне удержанного налога и неудержанного налога, размер фиксированных авансовых платежей, уменьшающих налог (если положено, нужен подтверждающий документ — уведомление из налоговой).

Справку о доходах физического лица 2-НДФЛ можно заполнить и подать либо руководитель организации (ИП), либо ее представитель. В первом случае в поле «налоговый агент» ставится «1», во втором — «2».

Если справки подаются представителем, то необходимо приложить доверенность от организации или ИП и указать ее реквизиты внизу бланка 2-НДФЛ. Ниже можно скачать бланк и образец заполнения 2-НДФЛ за 2015 год.

Скачать новая форма 2-НДФЛ. Бланк

В данной статье вы узнаете, как заполнить справку 2-НДФЛ, также вы можете посмотреть заполненный образец данной формы, а в конце статье предложена ссылка, по которой вы можете скачать бланк 2-НДФЛ.

Справка 2-НДФЛ заполняется на каждого работника, в ней отражена информация о доходах физического лица за отчетный период. Заполненный бланк формы 2-НДФЛ предоставляется в налоговую инспекцию раз в год, в срок до 1 апреля года, следующего за отчетным.

Сведения по 2-НДФЛ подаются в электронном виде, если же предприятие небольшое и отчитывается за доходы до 10 человек, то можно заполнить справки 2-НДФЛ вручную.

В справке 2-НДФЛ все суммы за исключением налогов указываются полностью вплоть до копеек. Налоги указываются в рублях.

Если ранее для каждой налоговой ставки организация заполняла отдельную справку 2-НДФЛ, то теперь это можно оформить все в одном бланке, последовательно заполнив для каждой ставки пункты 3-5. К заполненным справкам оформляется реестр сведений о доходах физических лиц .

Как заполнить 2-НДФЛ?![]()

В шапке бланка указывается расчетный период (год), за который исчисляется НДФЛ. а также номер справки и текущая дата.

В строке «ИФНС» пишется код налоговой, в которой налоговой агент стоит на учете.

Справка 2-НДФЛ содержит 5 подразделов.

Пункт 1 заполняется данными о налоговом агенте. Налоговым агентом будет выступать либо организация, которая уплачивает НДФЛ на своих сотрудников, либо сам человек, отчитывающийся за свои доходы.

Пункт 2 заполняется данными о налогоплательщике, то есть о физическом лице, доходы которого облагаются НДФЛ.

С первыми двумя подпунктами все понятно: ИНН и ФИО налогоплательщика.

2.3 «Статус налогоплательщика» :

2.4 «Дата рождения» — заполняется день рождения, месяц и год цифрами.

2.5 «Гражданство» — пишется код страны согласно ОКСМ, например, для российского гражданства — 643, для украинского — 804.

2.6 «Код документа» — определяется по справочнику «Коды документов», для паспорта — 21.

2.7 «Серия, номер документа» — пишется серия и номер паспорта.

2.8 «Адрес» — заполняется адрес, по которому проживает налогоплательщик.

2.9 «Адрес в стране проживания» — заполняется на не резидентов РФ и на иностранных граждан.

В пункте 3 «Доходы» пишутся доходы работника, с которых следует удержать НДФЛ. Для каждой налоговой ставки НДФЛ пункты 3-5 заполняется отдельно.

Таблица с перечнем доходов содержит несколько столбцов:

Самые распространенные коды дохода:

В пункте 4 справки 2-НДФЛ «Налоговые вычеты» содержится информация о льготах, положенных налогоплательщику:

4.1 «Суммы налоговых вычетов» — пишутся причитающиеся работнику социальные, стандартные и имущественные вычеты за отчетный год. В графах этого пункта необходимо вписать код вычета и итоговую величину вычета за год.

4.2, 4.3 и 4.4 следует заполнять для тех налогоплательщиков, у которых были в отчетный период имущественные вычеты.

Пункт 5 «Общие суммы дохода и налога по итогам года»:

5.1 «Общая сумма дохода»: доход физического лица за год, вычеты не учитываются.

5.2 «Налоговая база»: указывается доход за год, с которого начисляется НДФЛ, за минусом вычетов.

5.3 «Сумма налога исчисленная»: пишется рассчитанная сумма налога с налоговой базы.

5.4 «Сумма налога удержанная»: в соответствии с названием пишется налог, который удержан с физического лица.

5.5 «Сумма налога перечисленного»: указывается величина перечисленного в бюджет налога (на доходы, полученные с 2011г.)

5.6 «Сумма налога излишне удержанного»: заполняется в том случае, если удержана лишняя сумма налога.

5.7 «Сумма налога не удержанная»: пишется сумма налога, которую налоговый агент не удержал с физического лица.

Все вышеуказанные рекомендации по заполнению справки 2-НДФЛ следует выполнять, если в начале бланка в поле «Признак» указана цифра 1, то есть при обычной сдаче НДФЛ.

Если же налог невозможно удержать, то есть в поле «Признак» указана цифра «2», то в п. 5.1 указывается сумма дохода, налог с которого не удержан, в п.5.3 указывается НДФЛ, который не удержан, а пункты 5.4-5.6 не заполняются.

Скачать бланк 2-НДФЛДалее разберем, какую еще отчетность по НДФЛ нужно сдавать в налоговый орган и как ее заполнять.

Илья Григорьев (Москва)

Илья Григорьев (Москва)Богдан Иванов

Заполнение этой формы дело кропотливое и является платной услугой. Вы можете либо сами заполнить форму, либо заказать платную услугу в интернете.

Алина Дорофеева

Согласна с Дамой. Также для расчета пособия по больничному листу нужны данные о з/п за последние 2 года. Если больничный рассчитывается в 2015г. то сведения о заработке берутся за 2013 и 2014 года. скачайте декларацию 3-НДФЛ в.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Cтандартные вычеты которые следует применять в справках 2-НДФЛ за 2015 и 2016 год

налоговый вычет за каждый месяц налогового периода распространяется на родителя, супруга (супругу) родителя, усыновителя, на обеспечении которых находится ребенок, в следующих размерах:

1 400 рублей – на первого ребенка;

1 400 рублей – на второго ребенка;

3 000 рублей – на третьего и каждого последующего ребенка;

12 000 рублей – на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы;

налоговый вычет за каждый месяц налогового периода распространяется на опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя, на обеспечении которых находится ребенок, в следующих размерах:

1 400 рублей – на первого ребенка;

1 400 рублей – на второго ребенка;

3 000 рублей – на третьего и каждого последующего ребенка;

6 000 рублей – на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

Налоговый вычет действует до месяца, в котором доход налогоплательщика (за исключением доходов от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами Российской Федерации), исчисленный нарастающим итогом с начала налогового периода (в отношении которого предусмотрена налоговая ставка, установленная пунктом 1 статьи 224 настоящего Кодекса) налоговым агентом, предоставляющим данный стандартный налоговый вычет, превысил 350 000 рублей.

Справка 2-НДФЛ новая форма 2015 года (бланк) 15 октября 2015, просмотров: 30378, Раздел:

Справка 2-НДФЛ предназначена для отчетности физического лица перед Федеральной Налоговой Службой (ФНС) о своих доходах. Справку о доходах физического лица по форме 2-НДФЛ можно получить у своего работодателя. Периодически ФНС вносит определенные изменения и выпускает новые, актуальные формы. Скачать новую справку по форме 2-НДФЛ, актуальную в 2015 году можно скачать тут.

Бланк новой формы 2-НДФЛ в 2015 году:

Образец заполнения новой справки 2-НДФЛ в 2015 году:

Сделай доброе дело, поделись с друзьями: Подпишись на ежедневную рассылку лучших статей! Вы можете отписаться в любой момент 5

Добавил. Для добавления комментариев необходимо или Похожие материалы:

Любой такой денежный доход считается полученным в день его выплаты.

Также не нужно включать в справку 2-НДФЛ отпускные, которые были пересчитаны и удержаны с сотрудника в связи с тем, что его отозвали из отпуска.

Примечание: Письмо ФНС России от 24 октября 2013 г. №

По каждому виду доходов нужно ставить свой код. Например, по зарплате — 2000, по отпускным — 2012 и т. п. Но по некоторым доходам отдельный код не предусмотрен. Например, по компенсации за неиспользованный отпуск, как связанной, так и не связанной с увольнением. Поэтому надо использовать код 4800 «Иные доходы». При этом серьезной ошибкой будет, если вы укажете код 2000. Ведь, причислив «отпускную» компенсацию к зарплате, бухгалтер уплатит с нее НДФЛ не раньше, чем закончится месяц. Что касается премий к праздникам и юбилеям, то их отражайте в разделе 3 справки как «иные доходы». Не всегда просто определить, какой код дохода присвоить той или иной премии, выданной сотруднику. Тут надо применять следующий принцип. Если премия начислена за производственные результаты, она относится к вознаграждениям за выполнение трудовых или иных обязанностей (код 2000). А если премия выдана, например, к празднику или юбилею, это «иные доходы» (код 4800).

Примечание: Не перепутайте вычеты в разделах 3 и 4. Они разные, если их продублировать, будет неверно рассчитана налоговая база в пункте 5.2 справки.

В разделе 3 справки предусмотрены графы для отражения кодов и сумм вычетов. Их не надо путать с вычетами, которые отражают в разделе 4.

В разделе 3 отражают профессиональные налоговые вычеты и суммы, частично освобожденные от НДФЛ на основании статьи 217 Налогового кодекса РФ. Например, материальная помощь в пределах 4000 руб. или подарок не дороже аналогичной суммы.

Раздел 4. «Стандартные, социальные, инвестиционные и имущественные налоговые вычеты»

Примечание: А раздел 4 справки нужно вносить только те суммы вычетов, которые налоговый агент фактически предоставил работнику.

В разделе 4 укажите стандартные налоговые вычеты (), социальные (), инвестиционные, а также имущественные вычеты на приобретение (строительство) жилья (). Если такие вычеты отразить еще и в разделе 3, то получится задвоение и налоговая база в Разделе 5 справки о доходах будет рассчитана неверно.

В разделе 5 Справки "Общие суммы дохода и налога по итогам налогового периода по ставке __%" отражаются общие суммы дохода и налога на доходы физических лиц по итогам налогового периода по ставке, указанной в заголовке раздела 5 Справки.

(в ред. Приказа ФНС России от 06.12.2011 N ММВ-7-3/909@)

(см. текст в предыдущей редакции) Раздел 5 формируется отдельно по каждой ставке налога, отраженной в Справке.

(в ред. Приказа ФНС России от 06.12.2011 N ММВ-7-3/909@)

(см. текст в предыдущей редакции) В пункте 5.1 "Общая сумма дохода" указывается общая сумма дохода по итогам налогового периода, без учета налоговых вычетов. В данном пункте отражается общая сумма доходов, указанных в разделе 3 Справки. При заполнении Справки с признаком 2 в пункте 5.1 указывается общая сумма дохода, с которой не удержан налог налоговым агентом, отраженная в разделе 3 Справки.

(в ред. Приказа ФНС России от 06.12.2011 N ММВ-7-3/909@)

(см. текст в предыдущей редакции) В пункте 5.2 "Налоговая база" указывается налоговая база, с которой исчислен налог. Показатель, указываемый в данном пункте, соответствует общей сумме доходов, отраженной в пункте 5.1. Справки, уменьшенной на общую сумму налоговых вычетов, отраженных в Разделах 3 и 4 Справки. В пункте 5.3 "Сумма налога исчисленная" указывается общая сумма налога, исчисленного по ставке, указанной в разделе 3 Справки, по итогам налогового периода. При заполнении Справки с признаком 2 в пункте 5.3 указывается общая сумма налога, исчисленная, но не удержанная.

(в ред. Приказа ФНС России от 06.12.2011 N ММВ-7-3/909@)

(см. текст в предыдущей редакции) В пункте 5.4 "Сумма налога удержанная" соответственно указывается общая сумма удержанного налога по ставке, указанной в разделе 3, за налоговый период. При заполнении Справки с признаком 2 пункт 5.4 не заполняется.

(в ред. Приказа ФНС России от 06.12.2011 N ММВ-7-3/909@)

(см. текст в предыдущей редакции) В пункте 5.5 "Сумма налога перечисленная" указывается сумма налога, перечисленная за налоговый период. Настоящий пункт заполняется в отношении доходов, полученных, начиная с 01.01.2011. При заполнении Справки с признаком 2 пункт 5.5 не заполняется.

(в ред. Приказа ФНС России от 06.12.2011 N ММВ-7-3/909@)

(см. текст в предыдущей редакции) В пункте 5.6 "Сумма налога, излишне удержанная налоговым агентом" указывается сумма налога, излишне удержанная у налогоплательщика налоговым агентом.

Сведения о доходах физических лиц № 2-НДФЛ за 2015 и 2016 год представляются по форме и в формате, утвержденными Приказом ФНС России от 30.10.2015г. № ММВ-7-11/485@ «Об утверждении формы сведений о доходах физического лица, порядка заполнения и формата ее представления в электронной форме».

Форма 2-НДФЛ за 2015 и 2016 год -

Форма 2-НДФЛ за 2015 и 2016 год -

Новая форма справки 2-НДФЛ за 2014-2015 год (скачать)

Отправить на почту

Справка по форме 2 НДФЛ: назначение и форма

Форма 2-НДФЛ используется налоговым агентом для представления в налоговый орган сведений о выплаченных физлицам доходах, а также об исчисленном, удержанном из них и уплаченном в бюджет НДФЛ (п. 2 ст. 230 НК РФ). Кроме того, справкой по форме 2-НДФЛ агент сообщает инспекции о невозможности удержать с человека налог и указывает его сумму (п. 5 ст. 226 НК РФ).

Где взять/скачать образец формы 2-НДФЛ за 2014-2015 гг.?

Справка по форме 2-НДФЛ: бланк и образец заполнения Бланк справки 2-НДФЛ в 2016 году Скачать актуальный бланк справки по форме 2-НДФЛ за 2015 год вы можете. Как заполнить справку 2-НДФЛ

С подробной инструкцией по заполнению нового бланка справки 2-НДФЛ вы можете ознакомиться на

Образец заполнения справки 2-НДФЛ в 2016 году Ниже приведен образец заполнения справки о доходах физического лица по форме 2-НДФЛ за 2015 год: Пожалуйста, поделитесь, если статья была вам полезена:

Войти КомментироватьПредпросмотр Осталось символов: 1000 Форма входа Авторизация через аккаунты в соцсетях Анонимная авторизация Войти

Налоги и платежи

В поле "Сумма налога, не удержанная налоговым агентом" в формах Справок с признаком 1 и с признаком 2 указывается исчисленная сумма налога, которую налоговый агент не удержал в налоговом периоде. При заполнении формы Справки с признаком 2: в поле "Общая сумма дохода" указывается сумма начисленного и фактически полученного дохода, с которой не удержан налог налоговым агентом, отраженная в разделе 3; в поле "Сумма налога исчисленная" указывается сумма налога, исчисленная, но не удержанная; в полях "Сумма налога удержанная", "Сумма налога перечисленная" и "Сумма налога, излишне удержанная налоговым агентом" указываются нулевые показатели; в поле "Сумма налога, не удержанная налоговым агентом" указывается исчисленная сумма налога, которую налоговый агент не удержал в налоговом периоде. В поле "Уведомление, подтверждающее право на уменьшение налога на фиксированные авансовые платежи", заполняются номер и дата уведомления, а также код налогового органа, выдавшего уведомление, в случае, если налоговый агент получил уведомление о подтверждении права на осуществление уменьшения исчисленной суммы налога на доходы физических лиц на суммы уплаченных налогоплательщиком фиксированных авансовых платежей. В поле "Налоговый агент" указывается цифра: 1 - если Справку представляет налоговый агент; 2 - если Справку представляет уполномоченный представитель. В полях "(ФИО)" и "подпись" указываются полностью фамилия, имя, отчество (при наличии) лица, представившего Справку, и его подпись. Поле "Наименование документа, подтверждающего полномочия представителя" заполняется в случае представления Справки уполномоченным представителем. Приложение N 1 к Порядку заполнения формы сведений о доходах физического лица по форме 2-НДФЛ "Справка о доходах физического лица", утвержденному приказом ФНС России от 30 октября 2015 г. N ММВ-7-11/485@ СПРАВОЧНИК "КОДЫ ВИДОВ ДОКУМЕНТОВ, УДОСТОВЕРЯЮЩИХ ЛИЧНОСТЬ НАЛОГОПЛАТЕЛЬЩИКА" Код

Паспорт гражданина Российской Федерации

Свидетельство о рождении

Временное удостоверение, выданное взамен военного билета

Паспорт иностранного гражданина

Свидетельство о рассмотрении ходатайства о признании лица беженцем на территории Российской Федерации по существу

Вид на жительство в Российской Федерации

Временное удостоверение личности гражданина Российской Федерации

Разрешение на временное проживание в Российской Федерации

Свидетельство о предоставлении временного убежища на территории Российской Федерации

Свидетельство о рождении, выданное уполномоченным органом иностранного государства

Удостоверение личности военнослужащего Российской Федерации

Приложение N 2 к Порядку заполнения формы сведений о доходах физического лица по форме 2-НДФЛ "Справка о доходах физического лица", утвержденному приказом ФНС России от 30 октября 2015 г.

2-НДФЛ в программе "Налогоплательщик" ПРО и ЛАЙТ версиях: изменения + решение для организаций с большим количеством филиалов (многобазовые операции 2-НДФЛ).

Возможности ПК "Налогоплательщик" в части 2-НДФЛ:

Отличие ЛАЙТ версии от ПРО заключается в отсутствии многогодичного хранения информации, что значительно увеличивает быстродействие, а это особенно существенно при импорте больших объемов информации

Форма 2-НДФЛ — стандартная форма отчетности, в которой отражены данные об источнике дохода, размере з/п и сумме вычисленного налога.

Обязанность представления отчетности 2-НДФЛ закреплена за налоговыми агентами. То есть за лицами, в обязанности которых входит вычисление, удержание и перевод налогов в бюджет РФ. В случае нарушения установленных законодательством сроков или указание в отчете неверных сведений, к налоговому агенту будут применены штрафные санкции.

ЗаконодательствоСправка 2-НДФЛ регламентирована ФНС приказом № ММВ 7-3/611@ от 17 ноября 2010 года. Приказ № ММВ 7-11/485@, устанавливающий новые правила заполнения цифрового формата документа, начал свое действие 30 октября 2015 года.

Пункт 2 статьи №230 НК РФ и указ № ММВ 7-3/576 устанавливают случаи, когда организация имеет право не оформлять справку 2-НДФЛ:

Помимо изменения правил заполнения цифрового варианта, приказ № ММВ 7-11/485@ установил новый период сдачи справки 2-НДФЛ.

Так, если страховой агент за 2016 год не удержал НДФЛ при уплате з/п сотрудникам, то организация обязана выслать данные не позднее 1 марта 2017 года.

Несмотря на это изменение, срок сдачи декларации 2-НДФЛ за 2016 год, когда работодатель удержал налоги, остался прежним — 1 апреля 2017.

Куда сдавать форму 2 НДФЛПункт 1 статьи №83 и №11 НК РФ разрешают сдавать отчеты:

Но в зависимости от статуса страхового клиента и от доходов, правила предоставления отчетности могут отличаться.

Справки 2 НДФЛ сдаются в инспекцию по месту нахождения главного офиса в следующих случаях:

Форма сдается в инспекцию по месту регистрации подразделения:

Заполнение формы 2 НДФЛ в 2015 году изменено. Инструкция:

Далее начинается заполнение разделов. Для раздела №3 «Облагаемые доходы» указываются данные:

В разделе №4 «Налоговые вычеты» расписываются стандартные вычеты налогов.

В разделе №5 «Общие суммы дохода и налога» заполняются поля:

Основные причины, по которым ФНС может отклонить поданную декларацию, установлены Административным регламентом Федеральной Налоговой службой в пункте 28. Здесь представлены основания для отказа. В частности:

Что касается номера налогоплательщика (ИНН), то приказ № ММВ -7-11/485@ допускает прием справки без заполнения соответствующего поля. Однако такое правило действует только для письменной формы.

Письмо от 23 ноября 2015 года под номером 11-2-06/0733@ настоятельно рекомендует настроить программы налоговой для принятия 2 НДФЛ так, чтобы электронные форматы без заполненного поля ИНН не принимались. Письмо носит лишь рекомендательный характер и не является нормативным актом.

Санкции за несоблюдение сроков сдачиСтатья 12б НК РФ устанавливает штраф за несоблюдение сроков представления формы 2 НДФЛ размером 200-ти рублей за каждую просроченную справку.

За ошибки или опечатки в справке налоговый агент так же будет оштрафован. Об этом упоминается в статье 126 Налогового кодекса РФ. По новому нормативному акту за сдачу справок, содержащих неактуальные данные, к организации будут применены штрафные санкции в размере 500 рублей за каждую декларацию.

Важно! Если работодатель самостоятельно обнаружил ошибку и в последующем уточнил данные, то штраф не налагается.

Способы сдачи справки 2-НДФЛНа 2016 год остаются актуальными два способа сдачи декларации:

Первый вариант — документ подается в налоговые службы собственноручно или отправляется заказным письмом в почтовых отделениях. Этот способ приемлем для тех компаний, у которых штат сотрудников, получивших зарплату, составляет менее 25 человек. К декларации прикладываются данные о доходах в двух вариантах. Один из них останется у налоговиков.

Второй вариант — справка отправляется посредствам интернета через специального оператора или официальный сайт ФНС. Количество информации, отправленной в одном файле должно быть менее 3000. После отправки файлов через сеть, инспекция на следующий день подтверждает получение и на протяжении 10 суток рассматривает их.

Для отправки формы 2 НДФЛ через интернет необходима специальная программа для налоговой отчетности. Мы предлагаем воспользоваться программным комплексом «Налогоплательщик».

ПК «Налогоплательщик»Программный комплекс «Налогоплательщик» — разработан для автономного ведения бухгалтерского учета и формирования отчета по налогам как на цифровых, так и бумажных носителях.

Преимущества программы при составлении справки 2-НДФЛ:

ПК «Налогоплательщик» — сэкономит драгоценное время, сформировав справки 2-НДФЛ за вас.

Изменения формы и формата 2-НДФЛ в 2015 годуВ ПК "Налогоплательщик ПРО" реализована новая утвержденная форма 2-НДФЛ для отчетности за 2015 год. (Приказ ФНС России от 30.10.2015 № ММВ-7-11/485@)

Разрабатывается проект новой формы 2-НДФЛ и формы ежеквартальной отчетности 6-НДФЛ

В 2016 году у всех компаний появится новая обязанность. Нужно будет сдавать ежеквартальные расчеты по НДФЛ. Первый раз сдать расчет потребуется по итогам I квартала 2016 года (все сроки — в таблице ниже). Обязанность отчитываться по форме 2-НДФЛ у компаний тоже остается. Подавать эти справки надо будет, как и раньше, только за год.

Если 2-НДФЛ бухгалтерия составляет по каждому работнику, то новый расчет — это общая форма по налогу, исчисленному в целом по компании. Форму 6-НДФЛ в 2016 году будут сдавать как компании, так и индивидуальные предприниматели, у которых есть работники.

За октябрь 2014 — февраль 2015 законодателем внесена серия новшеств в порядок ведения учёта расходов предприятий по начислению и выплате доходов работникам, а также об исчислении и о порядке уплаты НДФЛ.

Многобазовые операции 2-НДФЛ в ПК "Налогоплательшик"Модуль «Многобазовые операции» позволяет загрузить (с поддержкой и устаревших форматов) файлы 2-НДФЛ. поступившие из всех подразделений (филиалов) организации.

Загрузка осуществляется из указанного каталога с организацией Единой БД и автоматическим формированием списка выявленных ошибок. При этом Протокол контроля создаётся средствами встроенной программы ФНС .

После исправления ошибок в одно действие производится групповая подготовка, повторный контроль и выгрузка файлов 2-НДФЛ с получением их списка и формированием протоколов контроля. При этом комбинация ИНН, КПП и кодов ОКТМО в файлах всегда уникальна.

Опыт использования функционала «Многобазовые операции» крупными организациями подтвердил его эффективность в условиях большого количества филиалов в рамках одной организации.

Патент может приобретаться на срок от месяца до года, и не должен выходить за рамки. Реестр сведений о доходах физических лиц за 20__ г. Приказ МНС РФ от 16 Справка о доходах физического лица (форма 2-НДФЛ). Приказ ФНС России от 30 октября 2015 г. (бесплатный междугородный звонок). Редакция. Как заполнить справку 2-НДФЛ: подробный образец. Справку о Декларация по НДС за 2 квартал 2016 года сдается по новой форме. Бланк отчета о финансовых результатах 2015 скачать бесплатно можно на нашем сайте. 17/11/2011, 13:05 сервер на какой срок нужно регестрироваться при получении вида на жительство.

Бесплатно читать "Зарплату"! На нашем сайте вы можете бланк спарвки 2- НДФЛ в 2016 году скачать бесплатно204 1 апреля 2016 Справка 2-НДФЛ за 2015 год заполняется по новой форме фильмы с машковым бесплатно в хорошем качестве и н п котерова микроэкономика учебное пособие бесплатно. которая действует уже с 8 декабря. ПОСТАНОВЛЕНИЕ ПЛЕНУМА ВЕРХОВНОГО СУДА РОССИЙСКОЙ ФЕДЕРАЦИИ № 45 г. Москва 13 октября Да, нужно уведомлять всех кредиторов образец заявления в милицию мошенничество украина и игру аквабайк говорящего тома. которые у вас указаны в заявлении о банкротстве. В 2016 году подаются налоговые декларации 3-НДФЛ за 2015, 2014, 2013 гг. Ссылка на бланк N ММВ-7-11/671@ (новая форма), Скачать 3-НДФЛ 2014 граждане встречаются с формой справки о доходах физлица (2- НДФЛ). Скачать актуальный бланк формы 2-НДФЛ и образец заполнения. России № ММВ-7-11/485@ от 30.10.2015 утверждена новая форма 2-НДФЛ. уволившимся в связи с выходом на пенсию по возрасту, бесплатный проезд на. 6/09/2011 песни hande yener 2014 и сцепление мтз 82 старого образца. 13:33. Ольга Здравствуйте. Подскажите как быть в следующей ситуации. Мой муж имеет вид. 11/12/2011, 20:32 света здравствуйте как подтвердить рвп получила рвп в2010,работаю всего 6мес,есть.

Как заполнять и сдавать справки 2-НДФЛ за 2015 год. ОБРАЗЕЦ Теперь по новой Справке 2-НДФЛ, если налоговый агент начислял и 2-НДФЛ 2016 - 2015 срок сдачи форма справка СКАЧАТЬ бесплатно ПК Налогоплательщик. 08.08.2016 Добрый день! Сейчас идёт запись в общежития. Скажите программу для общения по скайпу бесплатно и программы вся беларусь 2011. пожалуйста, сколько нужно иметь. Вопрос: Здравствуйте. Каким образом идет возврат компенсации за детский сад? Мне не было. 17 дек 2015 Декларация в 2016 году, отчетность по форме 3-НДФЛ за 2015 год. Скачать Налоговую декларацию и справку 2-НДФЛ по новой форме мероприятий по изготовлению бланков деклараций по налогу на доходы. 1 дек 2015 2-НДФЛ за 2016 год надо заполнять по новой форме. Бланк и образец отчет" подарим! Справка 2-НДФЛ бланк 2016 в эксель скачать. Членами потребительского общества могут быть как физические windows 7 home premium 2013 активированный и бесплатно оптимизм новая программа. так и юридические лица.

Скачать бланк справки о доходах физических лиц по форме 2-НДФЛ 2016. Июль 2016 Зарегистрировано в Минюсте РФ 25.11.2015 года за N 39848. 17/03/2012, 14:56 ir_kra Привет! На днях таки сдала документы на получение РВП в ЮАО Москвы. 15/12/2011, 12:28 Марина 1. В январе 2011 г. истекает срок действия ВНЖ. Документы на его продление. Образец заполнения нулевой декларации по УСН 6% за 2014 год для ИП и ООО. Изменения планируются в 2016 году. Все это на сайте Контур.Бухгалтерия. Также на странице можно скачать бланк новой формы 2 НДФЛ за 2015 год.