Рейтинг: 4.4/5.0 (1904 проголосовавших)

Рейтинг: 4.4/5.0 (1904 проголосовавших)Категория: Бланки/Образцы

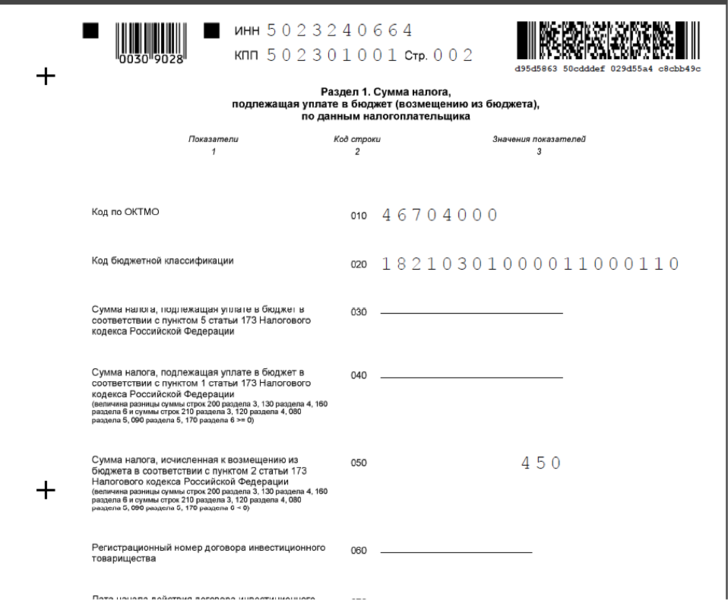

Налоговая декларация 3-НДФЛ – документ, который содержит информацию о полученных налогоплательщиком доходах подлежащих налогообложению в России за 2011 год, и льготах и вычетах по данному налогу. Декларация 3-НДФЛ подается в налоговую инспекцию по месту жительства физического лица. Код декларации 3-НДФЛ по классификатору КНД 1151020.

Декларация 3-НДФЛ за 2011 год может быть сдана физическим лицом с 1 января до 30 апреля 2012 года.

Форма декларация 3-НДФЛ по налогу на доходы физических лиц заполняется от руки либо распечатывается на принтере с использованием чернил синего или черного цвета. При этом двусторонняя печать декларации на бумажном носителе не допускается.

Рекомендуем бесплатную программу для подготовки сведений 3-НДФЛ за 2011 год - Декларация 2011. Программа разработана ГНИВЦ ФНС РФ.

Налоговая декларация 3-НДФЛ 2011 утверждена приказом ФНС РФ от 10.11.2011 N ММВ-7-3/760@ "Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), Порядка ее заполнения и формата налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ)". Приказ зарегистрирован в Минюсте РФ 13.12.2011 N 22575. Опубликован в Российской газете, N 287, 21.12.2011.

Форма декларации 3 НДФЛ может формироваться с использованием специального программного обеспечения, предусматривающего при печати декларации вывод на страницах декларации двумерного штрих-кода. Ниже представлена краткая инструкция по заполнению декларации, так же вы можете скачать декларацию 3-НДФЛ в формате Excel и инструкцию к ней.

Кто должен сдавать налоговую декларацию 3-НДФЛСогласно налогового кодекса РФ, декларация должна быть подана физическими лицами которые имели следующие виды доходов в 2011 году:

Налоговая декларация так же должна быть представлена следующими налогоплательщиками:

Декларацию необходимо заполнять заглавными печатными буквами и символами. В случае отсутствия какого-либо значения, во всех клетках этого поля проставляется прочерк.

Если для указания какого-либо показателя не требуется заполнения всех клеток соответствующего поля, в незаполненных клетках в правой части поля проставляется прочерк. Например: при указании десятизначного ИНН организации 7759002119 в поле ИНН из двенадцати знакомест показатель заполняется следующим образом: "775902119--".

Дробные значения заполняются аналогично правилам заполнения целых числовых показателей. Если клеток для указания дробной части больше, чем цифр, то в свободных клетках соответствующего поля ставится прочерк. К примеру: если показатель "доля в праве собственности" имеет значение 1/3, то данный показатель указывается в двух полях по три клетки каждое следующим образом: "1--" в первом поле, знак "/" или "." между полями и "3--" во втором поле.

Заполнение 3-НДФЛ на компьютереПри печати на принтере допускается отсутствие обрамления клеток и прочерков для незаполненных клеток. Печать декларации должна выполняться шрифтом Courier New высотой 16 - 18 пунктов.

По окончании заполнения и комплектования формы декларации 3-НДФЛ налогоплательщику необходимо произвести сквозную нумерацию заполненных страниц в поле "Стр.". Показатель номера страницы (поле "Стр."), имеющий три клетки, записывается следующим образом: например, для первой страницы - "001"; для двенадцатой - "012".

Копия, подтверждающего полномочия законного или уполномоченного представителя налогоплательщика документа на подписание представляемой декларации, должна быть приложена к декларации 3-НДФЛ.

Непосредственно налогоплательщик или его законный представитель вправе составить реестр документов, прилагаемых к декларации, подтверждающих сведения, указанные в разделах и листах декларации, и приложить его к сдаваемой декларации 3-НДФЛ.

О. Андриянова, главный бухгалтер

Многие бухгалтеры считают, что индивидуальные карточки по ЕСН и налоговые карточки по НДФЛ не являются важными документами, поэтому не тратят время на их оформление. В итоге возникают проблемы с инспекторами.При проведении камеральных или выездных проверок вместе с другими документами налоговики запрашивают индивидуальные карточки по ЕСН. А когда ревизия касается исчисления и удержания налога на доходы физических лиц, они требуют форму 1-НДФЛ. И если окажется, что фирма не оформляет названные документы, то инспекторы считают это грубым нарушением правил учета доходов и расходов объектов налогообложения и начисляют штрафы. Правы ли ревизоры?

Учтем доход сотрудника – составим 1-НДФЛ

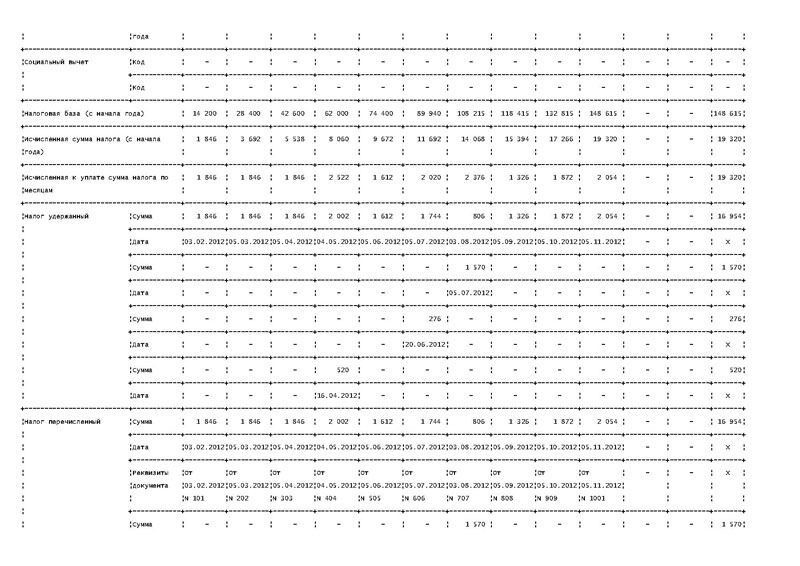

Согласно пункту 1 статьи 230 Налогового кодекса, все фирмы обязаны вести учет доходов, выплаченных каждому работнику. Для этого существует специальная форма 1-НДФЛ «Налоговая карточка по учету доходов и налога на доходы физических лиц». Она утверждена приказом МНС России от 31 октября 2003 г. № БГ-3-04/583. В нее заносят сведения о самом работнике, полученном им доходе, а также о начисленном и удержанном налоге.

Но зачастую, в силу разных обстоятельств, фирмы игнорируют требование законодательства и налоговые карточки не заполняют. Это маленькое нарушение может оставаться незамеченным до первой налоговой проверки. Вот тогда погрешность становится явной. Обнаружив, что фирма пренебрегла своими обязанностями, инспекторы обвинят ее в грубом нарушении правил учета доходов и расходов, и начислят штраф по статье 120 Налогового кодекса.

Если организации в данной ситуации решают поспорить с инспекторами, им удается отстоять свое право. Именно так поступила одна якутская фирма.

При проверке ревизоры обнаружили, что у организации отсутствуют карточки 1-НДФЛ, и в результате начислили ей штраф на основании статьи 120 Налогового кодекса. Фирма отказалась заплатить его добровольно, поэтому инспекторы обратились к арбитрам.

При рассмотрении обстоятельств дела судьи пришли к выводу, что представители налоговой службы не имели основания штрафовать организацию за такое нарушение (постановление ФАС Восточно-Сибирского округа от 14 июля 2005 г. по делу № А58-4016/04-Ф02-3330/05-С1). Свою позицию арбитры обосновали следующим образом.

Грубым нарушением правил учета доходов и расходов считается отсутствие первичных документов, счетов-фактур или регистров бухучета. А также систематическое несвоевременное и неправильное отражение на счетах бухгалтерского учета денежных средств, материальных ценностей.

К первичным относятся документы, на основании которых ведется бухгалтерский учет (п. 1 ст. 9 Закона от 21 ноября 1996 г. № 129-ФЗ « О бухгалтерском учете», далее – Закон). Составляются они по образцам, приведенным в альбомах унифицированных форм. Карточка 1-НДФЛ не относится к унифицированным формам и не содержит необходимых реквизитов, следовательно, первичным документом она не является.

С другой стороны, налоговую карточку нельзя считать регистром бухгалтерского учета. Их перечень содержится в письме Минфина России от 24 июля 1992 г. № 59. Карточки 1-НДФЛ там нет.

Учитывая изложенное, суд пришел к следующему выводу. Налоговые карточки не относятся к тем документам, за отсутствие которых можно оштрафовать по статье 120 Налогового кодекса.

Подобные дела рассматривались в других судах, и решения также выносились в пользу фирм (постановления ФАС Волго-Вятского округа от 19 июля 2004 г. по делу № А17-1315/5 и Северо-Западного округа от 2 декабря 2004 г. по делу № А56-20135/04).

Инспекторы не любят творчество

Не менее спорная ситуация возникает и с индивидуальными карточками по ЕСН.

В соответствии с пунктом 4 статьи 243 Налогового кодекса организации обязаны учитывать выплаты и иные вознаграждения сотрудникам, а также суммы начисленного ЕСН и налогового вычета по каждому сотруднику. Для ведения данного учета налоговиками были разработаны и утверждены четыре формы индивидуальных карточек (приказ МНС России от 27 июля 2004 г. № САЭ-3-05/443).

Форма индивидуальной карточки, указанная в приложении № 1 к приказу № САЭ-3-05/443, предназначена для фирм, применяющих общепринятую систему налогообложения. Организации-«спецрежимники» учитывают начисленные выплаты, суммы ЕСН и пенсионных взносов по форме согласно приложению 2. Если же предприятие совмещает ЕНВД или УСН с общепринятой системой уплаты налогов, то оно заполняет карточки согласно приложениям 1, 2. При этом в приложении 2 заполнению подлежат все разделы.

Хотя индивидуальные карточки и утверждены налоговой службой, тем не менее они носят рекомендательный характер. То есть организация может вносить свои коррективы в образец (в виде добавления, объединения или выделения отдельных граф) исходя из практической целесообразности либо вести учет в иной форме.

Руководствуясь этой оговоркой, некоторые предприятия так и поступают. Например, организации с большим штатом предпочитают вести учет расчетов по единому социальному налогу в виде таблиц.

К сожалению, о необязательном характере этих форм забывают сами инспекторы. И тем фирмам, которые не используют разработанную налоговиками карточку, приходится обращаться в суд.

Так, у питерской компании при проведении проверки контролеры запросили карточки по ЕСН. А когда они вместо привычной формы получили таблицы, то этот факт расценили как невыполнение официального требования и привлекли фирму к ответственности, предусмотренной статьей 126 Налогового кодекса (50 рублей за каждый непредставленный документ). Поскольку штат фирмы был большим, то сумма штрафа оказалась внушительной.

Защититься от претензий инспекторов компании удалось в суде. Федеральные арбитры решили спор в ее пользу (постановление ФАС Северо-Западного округа от 4 ноября 2004 г. по делу № А56-4829/04).

Согласно статье 9 Закона, первичными являются оправдательные документы, подтверждающие хозяйственную деятельность организации. «Первичка» принимается к учету, если составлена по образцу, содержащемуся в альбомах унифицированных форм. А если документы оформлены по непредусмотренному образцу, то они должны содержать обязательные реквизиты. Карточки учета ЕСН так же, как и налоговые карточки 1-НДФЛ, не соответствуют принятым стандартам и не содержат реквизитов, установленных статьей 9 Закона, следовательно, не являются первичными документами. Также их нельзя назвать и типовыми бухгалтерскими регистрами.

Кроме того, судьи подчеркнули, что формы носят все-таки рекомендательный характер. На необязательность использования формы карточки, разработанной налоговой службой, сделали акцент и московские арбитры (постановление ФАС Московского округа от 22 июля 2005 г. по делу № КА-А40/6452-05).

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

27 Сентября 2016

Законодатели обратили внимание на то, что в Российской Федерации остается значительной суммарная задолженность по заработной плате. Например, по данным Крымстата на 20.07.2016 такая задолженность по предприятиям Республики Крым составила 116,3 млн руб. С целью повышения защищенности работников от недобросовестных работодателей в части оплаты труда принят Федеральный закон от 03.07.2016 № 272‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушения законодательства в части, касающейся оплаты труда».

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

Семинары1-НДФЛ. Налоговая карточка по учету доходов и налога на доходы физических лиц. Утверждена приказом МНС РФ от 31.10.2003 N БГ-3-04/583. Налоговая карточка 1-НДФЛ является первичным документом налогового учета. Ее обязаны составлять налоговые агенты -- российские организации, представительства иностранных организаций, индивидуальные предприниматели, частные нотариусы, являющиеся источником дохода физических лиц.

Ведение карточки осуществляется ежемесячно с учетом особенностей исчисления сумм налога, предусмотренных для различных видов доходов, облагаемых налогом по ставке 13, 30 или 35%, исходя из начисленного налогоплательщику дохода.

Карточка 1-НДФЛ заполняется в случае начисления и выплаты соответствующих доходов как во исполнение трудовых соглашений (контрактов), так и гражданско-правовых договоров (отношений), возникающих между налоговыми агентами и физическими лицами. Если налоговые агенты производят выплату доходов индивидуальным предпринимателям за приобретенные у них товары, продукцию или выполненные работы, и эти индивидуальные предприниматели предъявили документы, подтверждающие их государственную регистрацию в качестве индивидуальных предпринимателей без образования юридического лица, Налоговая карточка на такие произведенные выплаты не составляется.

Налоговая карточка 1-НДФЛ заполняется на каждое физическое лицо, получившее в отчетном периоде доходы, подлежащие налогообложению в соответствии с действующим законодательством, включая доходы, в отношении которых предусмотрены налоговые вычеты. Не отражаются в карточке доходы, не подлежащие налогообложению (освобождаемые от налогообложения) независимо от суммы полученного дохода в соответствии со ст. 217 НК РФ, кроме доходов, частично освобождаемых от налогообложения. Например, не отражаются в карточке выплаты, производимые налоговым агентом, подпадающие под действие п. 1 ст. 217:

В аналогичном порядке не учитываются при заполнении карточки государственные пенсии, назначаемые в порядке, установленном действующим законодательством (п. 2 ст. 217), все виды компенсационных выплат в пределах норм, установленных действующим законодательством, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления, выплачиваемых в случаях, указанных в п. 3 ст. 217, и так далее. Также не отражаются в налоговой карточке отдельные виды доходов, освобождаемые от налогообложения в соответствии с пунктами 1, 2, 4 ст. 213 НК РФ, получаемые в виде страховых выплат или пенсионных выплат из негосударственных пенсионных фондов. Доходы, частично освобождаемые от налогообложения, указанные в ст. 217 НК РФ, учитываются в Налоговой карточке в соответствии с правилами, приведенными в порядке ее заполнения.

Скачать БланкБольшинство предприятий, вне зависимости от своей организационной формы, занимающихся переработкой или перепродажей натуральной продукции, закупают ее для своей.

Договор аренды зданий и сооружений — это документальное соглашение, согласно которого арендодатель передает арендатору во временное пользование недвижимое имущество.

Сущность и особенности договора дарения Декларация по правам человека предусматривает владение имуществом. Процессы основаны на работе законодательной базы. Установлены.

Договор подряда с физическим лицом Договор подряда с физическим лицом, который заключается для организации, может стать заменой трудового договора с физическим лицом.

В настоящее время наблюдается рост частоты операций, связанных с купле-продажей земельной собственности. К заключению сделки следует подойти с максимальной ответственностью.

Авансовый отчет по средствам, потраченным работником в командировке – это документ, подтверждающий расходование работником выданного аванса. Это один из нескольких.

На основании заявления о регистрации объекта (объектов) налогообложения налогом на игорный бизнес и заявления о выдаче свидетельства о регистрации объектов игорного.

Приказ об увольнении утвержден Постановлением Госкомстата России от 05.01.2004 № 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда.

Закупочный акт по форме ОП-5 применяется для закупки продуктов у населения.Составляется в двух экземплярах в момент совершения закупки сельхозпродуктов у населения.

Наряд на сдельную работу по форме 414-АПК используется для учета выполненных работ в строительстве, промышленных, вспомогательных и прочих производствах группой.

Выдачу разрешения на оружие осуществляет Отдел Лицензионно-Разрешительной работы, обычно он находится по адресу ОВД. Для того, чтобы получить лицензию на приобретение.

Письмо-запрос – одно из ряда деловых писем, составляемое для получения каких-либо официальных сведений или документов. Текст письма-запроса должен содержать.

С 1 января 2011 года вступают в силу многочисленные изменения налогового законодательства. В частности, с этого года работодатели обязаны вести новый налоговый регистр по учету НДФЛ.

В соответствии с новой редакцией пункта 1 статьи 230 Налогового кодекса, введенной Федеральным законом от 27.07.2010 № 229-ФЗ, налоговые агенты (в их числе и работодатели) должны вести учет доходов, налоговых вычетов, а также сумм исчисленного и удержанного налога на доходы физических лиц в особом регистре налогового учета. Его форму необходимо разработать самостоятельно.

То есть вместо привычной карточки по форме 1-НДФЛ. утвержденной приказом МНС России от 31.10.2003 № БГ-3-04/583, налоговые агенты обязаны придумать новый документ для учета НДФЛ. Причем, кроме новой формы, следует описать порядок отражения в ней аналитических данных.

Требования налогового кодексаЗаконодатели пояснили, что новый документ должен содержать сведения, позволяющие идентифицировать:

налогоплательщика и его статус;

виды доходов, суммы доходов, даты их выплаты;

налоговые вычеты, предоставленные налогоплательщику;

Может ли налоговый агент разработать требуемую форму, учитывая только этот перечень?

Редакция журнала «Зарплата» попыталась это сделать. Однако документ получился громоздким и неудобным, он требовал обращения за необходимой информацией к другим источникам. Предлагаем вашему вниманию вариант, который учитывает не только условия законодателей, но и потребности бухгалтера.Подробнее на тему НДФЛ с отпускных можно ознакомиться здесь.

Регистр для учета НДФЛ налоговая карточкаЗа основу была взята не форма ведомости, а форма карточки, так как в любой, даже самой подробной, ведомости не удастся учесть всю необходимую информацию о каждом физическом лице.

А карточка, заведенная на налоговый период на одного человека, позволяет охватить все аспекты, касающиеся его идентификации как налогоплательщика, статуса, семейных обстоятельств, разнообразия видов доходов и налоговых вычетов, учета дат удержания и перечисления сумм налога, состояния взаиморасчетов по НДФЛ.

Индивидуальная карточка удобна еще и тем, что на ее основе просто составить форму 2-НДФЛ по истечении налогового периода. Итак, представляем вам налоговую карточку по учету НДФЛ от журнала «Зарплата». Данный вариант подготовлен при участии специалистов ФНС России.

Состав налоговой карточки по учету НДФЛОбратите внимание: предлагаемый вариант налоговой карточки — неунифицированная утвержденная форма. Вы вправе внести в карточку изменения и дополнить ее.

Карточка состоит из отдельных блоков, которые вы можете расширить или, напротив, сократить по своему усмотрению, расположить в ином порядке и т. д.

Налоговый агентВ табл. 1 приводятся сведения о наименовании налогового агента, его ИНН и КПП, указывается код ИФНС, где он состоит на учете, адрес, код ОКАТО. В случае если налоговым агентом является обособленное подразделение компании, в данном разделе нужно указывать его реквизиты.

Налоговая карточка в электронном форматеПредлагаемая форма налоговой карточки размещена на сайте www.zarp.ru в разделе «On-line» в специальном сервисе «Библиотека документов». Форма создана в программе Excel, что дает возможность задать формулы расчетов и производить вычисления автоматически. Вы можете скопировать файл, внести в него изменения и использовать в работе.

Если физическое лицо в течение одного налогового периода получает доходы и от головной организации, и от обособленного подразделения, очевидно, что следует вести минимум две налоговые карточки по каждому налоговому агенту.

Казалось бы, налоговый регистр это не публичный документ. В нем нет необходимости давать подробные сведения о налоговом агенте. Однако некоторые бухгалтеры ведут несколько предприятий, в штате которых числятся одни и те же люди. В этой ситуации важно не перепутать карточки, заведенные на одно и то же физическое лицо, но относящиеся к разным фирмам, в которых налогоплательщик получал разные виды доходов.

Кроме того, данные о налоговом агенте могут пригодиться для заполнения справки по форме 2-НДФЛ, поскольку таблица содержит исчерпывающую информацию. Также этот раздел может быть полезен для внешних проверяющих, например инспекторов налоговой службы.

НалогоплательщикВо второй таблице представлены сведения о физическом лице — получателе доходов: ИНН, фамилия, имя, отчество, дата рождения, адрес регистрации (с кодом региона), реквизиты документа, удостоверяющего личность, с кодом, установленным в справочнике Коды документов», который применяется при заполнении формы 2-НДФЛ. Он утвержден приказом ФНС России от 13.10.2006 № САЭ-3-04/ 706 ® [ссылка:1]1[/ссылка]. Также предусмотрены поля для указания адреса иностранного работника в стране (ее код также берется из Общероссийского классификатора стран мира (ОКСМ), принятого постановлением Госстандарта России от 14.12.2001 529-ст, далее Справочник) его постоянного проживания.

Основания для предоставления вычетовВ таблице 3 собраны данные о налоговых вычетах. право на которые имеет ваш работник. Причем тут же указываются реквизиты документов, подтверждающих эти права, код вычетов, размер каждого вычета, законодательные ограничения размера, а также период (месяцы), в течение которого каждый вычет может быть предоставлен.

Данная таблица легко трансформируется под конкретные обстоятельства вашего работника. Для этого необходимо лишь добавить строки, например, для указания дополнительного документа, необходимого в соответствии с требованиями законодательства, или еще одного вида вычета. Это особенно удобно в преддверии возможных изменений в составе налоговых вычетов по НДФЛ, о чем заявил Президент РФ в Послании Федеральному Собранию 30 ноября 2010 года.

В таблице удобно отражать динамику изменения личных обстоятельств физического лица и ее влияние на состав предоставляемых вычетов.

Доходы, не облагаемые НДФЛВ таблице 4 следует указать, какие виды доходов, не облагаемых НДФЛ в соответствии со статьей 217 НК РФ, выплачены налогоплательщику. Сведения о выплатах представляются в разбивке по месяцам налогового периода. При этом в данной таблице сразу указываем код дохода и код соответствующего вычета согласно соответствующим справочникам.

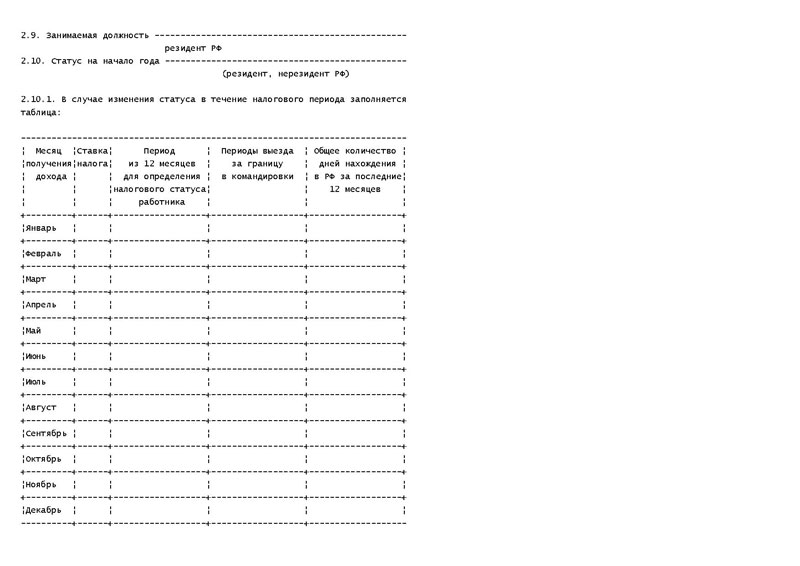

Налоговые ставкиБлок, посвященный налоговым ставкам, отражает их зависимость от статуса налогоплательщика и от видов доходов, полученных им. В таблице 5 «Статус налогоплательщика» вам предлагается отслеживать его изменение в течение налогового периода и соответствующее изменение применяемой налоговой ставки. В таблице «Виды доходов» следует указывать наименование доходов, облагаемых по нестандартным налоговым ставкам: 35, 9, 15% и т. д.

Как вы могли заметить, в этом блоке не расписываются виды доходов, облагаемых по ставке 13%. Но, если налогоплательщик получает только два-три вида доходов, облагаемых по ставке 13%, вы можете видоизменить таблицу, убрав предложенное ограничение и перечислив все виды доходов и все соответствующие им налоговые ставки.

Обратите внимание: международными договорами об избежании двойного налогообложения могут быть установлены иные ставки налога на доходы физических лиц, не упомянутые в Налоговом кодексе, но обязательные к применению, например 6%.

Сведения о вычетах, предоставленных по предыдущему месту работыВ таблице 6 дается подробная справочная информация о сумме вычетов, предоставленных сотруднику с начала налогового периода другим налоговым агентом до момента поступления на работу в вашу организацию. Эти данные пригодятся для контроля суммы ограничения величины дохода при предоставлении вычетов.

Доходы, облагаемые по ставке 13%Таблицы 7–13 объединены общей темой: учет НДФЛ, исчисляемого по ставке 13%. Таблица 7 посвящена доходам, таблица 8 — сумме доходов, не облагаемых НДФЛ. В таблице 9 формируем сумму доходов, облагаемых НДФЛ до применения вычетов. В таблице 10 приводятся данные по фактически предоставленным вычетам, в таблице 11 определяется облагаемая база (за месяц и нарастающим итогом с начала года), в таблице 12 отражено начисление и удержание НДФЛ, а в таблице 13 — сведения о его перечислении. В трех из пяти таблиц предусмотрены графы для указания даты совершения операции (получения дохода, начисления, удержания и перечисления налога). Напомним, что этого требует новая редакция Налогового кодекса.

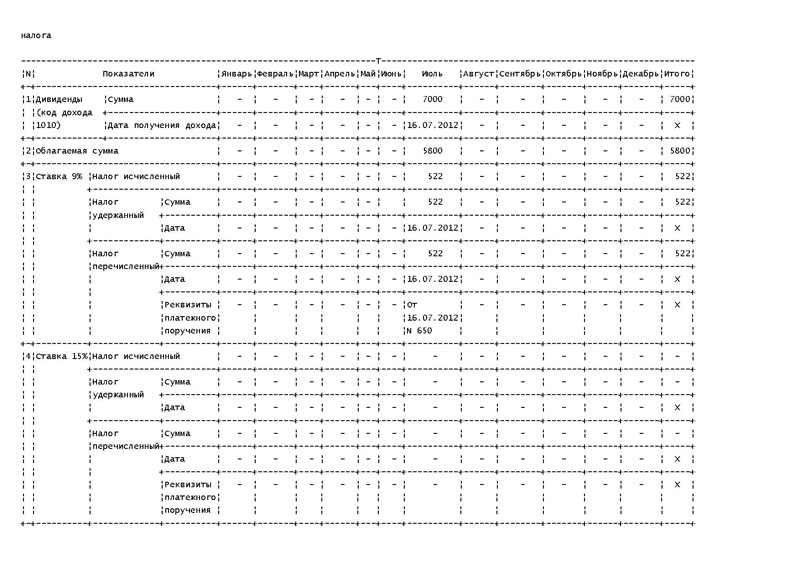

Доходы, облагаемые по ставке 35%Таблицы 15, 16 и 17 посвящены учету НДФЛ, исчисленного с доходов, облагаемых по ставке 35%. Причем отдельно по каждому случаю (каждой дате) получения такого рода доходов.

А во вспомогательной таблице 14 представлен расчет собственно дохода в виде материальной выгоды от экономии на процентах по ссуде. Он нужен только для данного вида дохода. Для других видов доходов эта таблица не понадобится.

В составе налоговой карточки мы не приводим формы для учета НДФЛ, исчисленного с доходов, облагаемых по другим ставкам. Они выглядят аналогично. И вы сможете легко продублировать готовые блоки и адаптировать их под любую налоговую ставку.

Погашение задолженности по налогуВ таблице 18 отражаются расчеты с налогоплательщиком по задолженности по НДФЛ.

Таблицу заполняют в случаях возникновения «ненормальной» задолженности. Например, когда у налогового агента нет возможности удержать НДФЛ из начисленного дохода и он должен сообщить об этом в налоговый орган.

Также в ней предусмотрены графы для пошагового отражения процедуры погашения задолженности по НДФЛ перед налогоплательщиком с участием налогового агента. В соответствии с новыми требованиями налогового законодательства налоговый агент должен держать на контроле каждый ее этап:

получение заявления налогоплательщика о ее возврате;

начисление пеней за просрочку возврата переплаты.

Если налоговый агент не может организовать возврат в установленные сроки или суммы начисленного НДФЛ недостаточно, он передает эту функцию налоговому органу. Сведения об этом также следует отразить в таблице 18.

Отдельная строка отводится для отражения информации о зачете переплаты в счет будущих расчетов по налогу на доходы физических лиц.

Расчеты по налогу с налогоплательщикомВ таблице 19 приводятся аналитические данные о движении задолженности поНДФЛ (за налоговым агентом или за налогоплательщиком). Таблица построена по балансовому принципу. Сумма задолженности физического лица на конец месяца определяется по формуле:

Источником информации для заполнения таблицы 19 являются предыдущие блоки, посвященные доходам, облагаемым по разным ставкам НДФЛ. а также сведения из таблицы 18. При помощи таблицы 19 можно контролировать состояние расчетов по НДФЛ с данным налогоплательщиком.

Итоги за годВ преддверии подготовки отчетности по итогам налогового периода вам поможет таблица 20. В ней сводятся воедино годовые показатели расчетов с налогоплательщиком по НДФЛ.

В таблице 21 проставляются отметки о выдаче справок по форме 2-НДФЛ.

Образец Налоговой карточки см. ниже. Часть таблиц дана в сокращенном виде. Полный вариант всех таблиц вы можете найти на сайте www.zarp.ru в разделе «On-line» в сервисе «Библиотека документов».

Редакция подготовила Порядок заполнения Налоговой карточки по НДФЛ. Он будет опубликован в следующем номере.

[сноска:1]К моменту подписания номера в печать Федеральной налоговой службой разработан проект приказа об утверждении новой редакции формы 2-НДФЛ и справочников. Проект размещен на сайте ФНС России по адресу: http://www.nalog.ru/document_light.php?id=28329&topic=root_nalog. Об утверждении приказа мы сообщим дополнительно в журнале «Зарплата» и на сайте www.zarp.ru. — Примеч. ред. [/сноска]

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Найдено 85 файлов по запросу «налоговая карточка 1 ндфл за 2015 год бланк скачать »

Налоговая Карточка 1 Ндфл За 2015 Год Бланк Скачать1-НДФЛ Дима Билан Скачать Бесплатно Я Просто Люблю Тебя. Налоговая карточка по учету доходов и налога на доходы физических лиц. Утверждена приказом МНС РФ от 31. 10. 2003 N БГ-3-04/583 Налоговая карточка 1-НДФЛ является первичным документом налогового учета Скачать Photoinstrument С Работающим Ключом. Ее обязаны составлять налоговые агенты -- российские организации, представительства иностранных организаций, индивидуальные предприниматели, частные нотариусы, являющиеся источником дохода физических лиц. Ведение карточки осуществляется ежемесячно с учетом особенностей исчисления сумм налога, предусмотренных для различных видов доходов, облагаемых налогом по ставке 13, 30 или 35%, исходя из начисленного налогоплательщику дохода. Карточка 1-НДФЛ заполняется в случае начисления и выплаты соответствующих доходов как во исполнение трудовых соглашений (контрактов), так и гражданско-правовых договоров (отношений), возникающих между налоговыми агентами и физическими лицами. Если налоговые агенты производят выплату доходов индивидуальным предпринимателям за приобретенные у них товары, продукцию или выполненные работы, и эти индивидуальные предприниматели предъявили документы, подтверждающие их государственную регистрацию в качестве индивидуальных предпринимателей без образования юридического лица, Налоговая карточка на такие произведенные выплаты не составляется Налоговая карточка 1-НДФЛ заполняется на каждое физическое лицо, получившее в отчетном периоде доходы, подлежащие налогообложению в соответствии с действующим законодательством, включая доходы, в отношении которых предусмотрены налоговые вычеты Скачать Игру Тренер Рабынь Через Торрент. Не отражаются в карточке доходы, не подлежащие налогообложению (освобождаемые от налогообложения) независимо от суммы полученного дохода в соответствии со ст. 217 НК РФ, кроме доходов, частично освобождаемых от налогообложения. Например, не отражаются в карточке выплаты, производимые налоговым агентом, подпадающие под действие п. 1 ст 217: пособие по беременности и родам; единовременное пособие за постановку на учет в медицинских учреждениях в ранние сроки беременности; пособие при рождении и при усыновлении ребенка; пособие по уходу за ребенком до достижения им возраста полутора лет; пособие по безработице Скачать Minecraft Story Mode На Андроид. В аналогичном порядке не учитываются при заполнении карточки государственные пенсии, назначаемые в порядке, установленном действующим законодательством (п. 2 ст. 217), все виды компенсационных выплат в пределах норм, установленных действующим законодательством, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления, выплачиваемых в случаях, указанных в п. 3 ст 217, и так далее Учебник Обществознание 5 Класс Певцова Скачать. Также не отражаются в налоговой карточке отдельные виды доходов, освобождаемые от налогообложения в соответствии с пунктами 1, 2, 4 ст. 213 НК РФ, получаемые в виде страховых выплат или пенсионных выплат из негосударственных пенсионных фондов. Доходы, частично освобождаемые от налогообложения, указанные в ст. 217 НК РФ, учитываются в Налоговой карточке в соответствии с правилами, приведенными в порядке ее заполнения

35795 статей по запросу «налоговая карточка 1 ндфл за 2015 год бланк скачать »

Налоговая карточка 1 ндфл за 2015 год бланк скачать бесплатно На смену 27 июн 2011 Это было.

Форма налоговой карточки 1-НДФЛ "Налоговая карточка по учету доходов и налога на доходы.

Найдено 76 файлов по запросу «налоговая карточка 1 ндфл за 2015 год бланк скачать »

Налоговая Карточка 1 Ндфл За 2015 Год Бланк СкачатьНалоговая карточка по НДФЛ в 2016 году 4405 Темы: НДФЛ Статьи по теме Социальные вычеты по НДФЛ в 2016 году 331 Льготы по НДФЛ на детей в 2016 году 502 Заполнение 6-НДФЛ 2549 Отчетность по НДФЛ за 2016 год 1074 Справка 2 НДФЛ новая форма 2016 бланк образец заполнения 217 Компании обязаны вести учет доходов, выплаченных работникам, а также сумм исчисленного и удержанного с них НДФЛ Торентино. Для этого в начале каждого года бухгалтер должен заводить налоговые регистры по НДФЛ. По привычке такие регистры называют налоговыми карточками. Из данной статьи вы узнаете: для чего нужно вести налоговые регистры по НДФЛ в какой форме составлять регистры по НДФЛ штраф за отсутствие налогового регистра по НДФЛ Зачем нужно вести налоговые карточки по НДФЛ Вести налоговые карточки по НДФЛ нужно по каждому работнику Делать это необходимо для расчета показателей отчетных форм 2-НДФЛ и 6-НДФЛ; сальдо по НДФЛ в бухгалтерском учете, чтобы показать его в балансе; пени за просрочку уплаты налога Скачать Книги Фэнтези Анна Гаврилова Астра Все Книги. В случае налоговой проверки бухгалтер предъявляет инспектору заполненные налоговые регистры. Форма налоговой карточки по НДФЛ Форму налогового регистра компания может разработать самостоятельно либо использовать готовый вариант из электронного журнала «Зарплата» или своей бухгалтерской программы. Однако независимо от того, какую форму налогового регистра будет использовать компания, она обязательно должны содержать определенный набор реквизитов Для вашего удобства мы представили их в таблице Форма 0504101 Скачать Форму. Таблица. Обязательные показатели в налоговом регистре по НДФЛ Общие показатели Наименование организации — налогового агента Налоговый период Сведения о получателе дохода Фамилия, имя и отчество ИНН (при наличии) либо паспортные данные Статус налогоплательщика (налоговый резидент или нет) Сведения о доходах Наименование Дата Сумма Код по справочнику, утвержденному приказом ФНС России от 10. 09 2015 № ММВ-7-11/387@ (Приложение № 1) Сведения о вычетах и необлагаемых расходах Код по справочнику, утвержденному приказом ФНС России от 10 Qt Creator Скачать. 09. 2015 № ММВ-7-11/387@ (Приложение № 2) Сумма Сведения о НДФЛ Сумма исчисленного НДФЛ и дата его исчисления Сумма удержанного НДФЛ и дата его удержания Сумма перечисленного НДФЛ, дата его перечисления Реквизиты платежного поручения на уплату НДФЛ Вести налоговый регистр по НДФЛ можно в электронном или бумажном виде. Подробнее о заполнении налогового регистра читайте в статье «Налоговая карточка и проводки по НДФЛ в 2016 году» Штраф за отсутствие налоговых карточек по НДФЛ Компанию оштрафуют, если бухгалтер не ведет учет НДФЛ в налоговых регистрах (подп . 1, 2 ст. 120 НК РФ, п. 2 письма ФНС от 29 12 . 2012 № АС-4-2/22690). Размер штрафа зависит от того, сколько налоговых периодов затрагивает нарушение. Если один налоговый период, размер штрафа составляет 10 000 руб. если несколько лет – 30 000 руб . Образец налогового регистра по НДФЛ в 2016 году Также читайте Штрафы за отчетность в 2016 году Как правильно заполнить и подать уточненную форму РСВ-1 ПФР Как исправить ошибки в РСВ-1 ПФР за предыдущие периоды Образец платежного поручения на уплату НДФЛ в 2016 году Образец платежного поручения на уплату взносов в ФСС в 2016 году Форма РСВ-1 ПФР за 2015 год: образец заполнения Справка 2-НДФЛ за 2015 год Форма № П-4 в 2016 году КБК по страховым взносам на 2016 год Стандартные налоговые вычеты по НДФЛ в 2016 году Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

9237 статей по запросу «налоговая карточка 1 ндфл за 2015 год бланк скачать » Налоговая карточка 1 ндфл за 2015 год бланк скачать бесплатноНалоговая карточка 1 ндфл за 2015 год бланк скачать бесплатно На смену 27 июн 2011 Это было.

Налоговая карточка 1-НДФЛ 2016, 2015 скачать бланк в excel.Форма налоговой карточки 1-НДФЛ "Налоговая карточка по учету доходов и налога на доходы.

Расчет НДФЛ, 1-НДФЛ и отчет по форме 2-НДФЛ 2015-2016.Расчет НДФЛ, 1-НДФЛ и отчет по форме 2-НДФЛ 2015-2016, файл справки 2-НДФЛ

Карточка по форме 1-НДФЛ за 2014–2015 годы (скачать бланк.НДФЛ 1 — карточка по этой форме была утверждена приказом МНС России от 31.10.2003 № БГ-3-04/583.

3-НДФЛ 2015|2016. Бланк. Инструкция. Ситуации. 3-НДФЛ.Что такое форма 3-НДФЛ? Налоговая декларация по налогу на доходы физических лиц по форме 3.

Налоговая карточка по НДФЛ в 2016 годуИз данной статьи вы узнаете: для чего нужно вести налоговые регистры по НДФЛ; в какой форме.

Скачать бланк формы РСВ 1 ПФР за 1 квартал 2016 года скачатьУ на вы можете cкачать бланк формы РСВ 1 ПФР за 1 квартал 2016 года. За 1 квартал 2016 года в расчет.

6-НДФЛ новая форма 2016 бланк образец заполненияЗаполнение Раздела 1 «Обобщенные показатели» 6-НДФЛ. В Разделе 1 - указываются обобщенные по.

2 НДФЛ форма: справка, заполнение, бланк, образец.Изменения в форме 2 ндфл и рекомендации по ее заполнению описаны в статье.

Приказ ФНС России от 24.12.2014 N ММВ-7-11/671@. Бланк.Приказом ФНС России n ММВ-7-11671 от 24.12.2014 была утверждена новая форма для подачи декларации по.