Рейтинг: 4.5/5.0 (1838 проголосовавших)

Рейтинг: 4.5/5.0 (1838 проголосовавших)Категория: Бланки/Образцы

Продукты и услуги Информационно-правовое обеспечение ПРАЙМ Документы ленты ПРАЙМ Письмо Федеральной налоговой службы от 17 февраля 2016 г. № БС-4-11/2577@ Об отсутствии обязанности проставления печати организации в форме справки о доходах физического лица (форма 2-НДФЛ)

Обзор документа

Обзор документа

Федеральная налоговая служба рассмотрела обращение по вопросу наличия печати организации в форме справки о доходах физического лица (форма 2-НДФЛ) и сообщает следующее.

В соответствии с изменениями, внесенными абзацем вторым статьи 6 Федерального закона от 06.04.2015 № 82-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части отмены обязательности печати хозяйственных обществ» в пункт 5 статьи 2 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью», с 07.04.2015 для организаций, созданных в форме обществ с ограниченной ответственностью (далее - Общество), отменена обязанность иметь печать (за исключением случаев, когда такая обязанность предусмотрена федеральным законом).

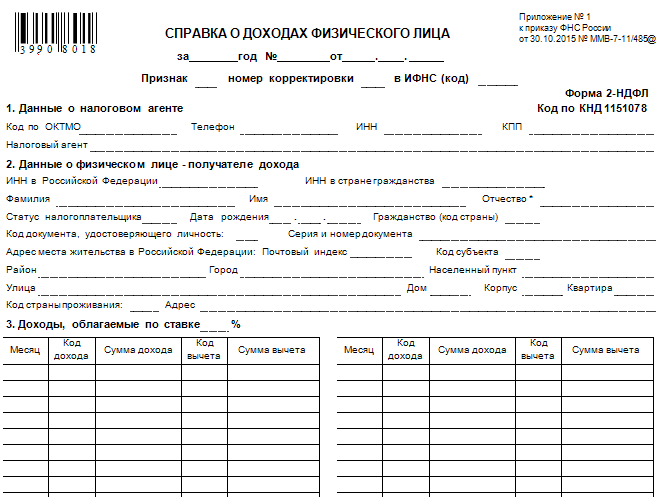

В этой связи Приказом ФНС России от 30.10.2015 № ММВ-7-11/485@ «Об утверждении формы сведений о доходах физического лица, порядка заполнения и формата ее представления в электронной форме» утверждена новая форма справки о доходах физического лица, а также порядок ее заполнения, не требующие проставления печати организации на указанной справке.

Действительный

государственный советник

РФ 2-го класса

С 07.04.2015 для ООО отменена обязанность иметь печать (за исключением случаев, когда такая обязанность предусмотрена федеральным законом).

В этой связи утверждена новая форма справки о доходах физлица (форма 2-НДФЛ), а также порядок ее заполнения, не требующие проставления печати организации.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Код вашей налоговой инспекции  Для организации – это первые четыре цифры КПП самой организации (или ее обособленного подразделения, если вас интересует уплата налогов и представление отчетности по месту нахождения ОП). Для предпринимателя – это код инспекции, в которой он стоит на учете в качестве предпринимателя :

Для организации – это первые четыре цифры КПП самой организации (или ее обособленного подразделения, если вас интересует уплата налогов и представление отчетности по месту нахождения ОП). Для предпринимателя – это код инспекции, в которой он стоит на учете в качестве предпринимателя :

Такой ИФНС не существует, введите правильный код

в России Индекс

потребительских цен

Используется

для индексации зарплаты

0 Минимальный

размер оплаты труда

Используется для

регулирования зарплаты

Приходилось ли вам самостоятельно разрабатывать форму бланка строгой отчетности (БСО)?

Мы взяли форму БСО из правовой базы

Для наших услуг форма БСО утверждена госорганом

Нет, мы не применяем БСО

БЛИЖАЙШИЕ БУХГАЛТЕРСКИЕ МЕРОПРИЯТИЯ

вер. 5.0.0 | © Главная книга 2012—2016 г. | По всем техническим вопросам пишите на support@glavkniga.ru

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыСправка о доходах физического лица (форма 2-НДФЛ, бланк)

Cтандартные вычеты которые следует применять в справках 2-НДФЛ за 2015 и 2016 год

налоговый вычет за каждый месяц налогового периода распространяется на родителя, супруга (супругу) родителя, усыновителя, на обеспечении которых находится ребенок, в следующих размерах:

1 400 рублей – на первого ребенка;

1 400 рублей – на второго ребенка;

3 000 рублей – на третьего и каждого последующего ребенка;

12 000 рублей – на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы;

налоговый вычет за каждый месяц налогового периода распространяется на опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя, на обеспечении которых находится ребенок, в следующих размерах:

1 400 рублей – на первого ребенка;

1 400 рублей – на второго ребенка;

3 000 рублей – на третьего и каждого последующего ребенка;

6 000 рублей – на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

Налоговый вычет действует до месяца, в котором доход налогоплательщика (за исключением доходов от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами Российской Федерации), исчисленный нарастающим итогом с начала налогового периода (в отношении которого предусмотрена налоговая ставка, установленная пунктом 1 статьи 224 настоящего Кодекса) налоговым агентом, предоставляющим данный стандартный налоговый вычет, превысил 350 000 рублей.

Новая и актуальная форма справки 2-НДФЛ доступна ниже. Она начала действовать с 8 декабря 2015 года, а прежняя форма утратила свою силу.

Сделай доброе дело, поделись с друзьями: Подпишись на ежедневную рассылку лучших статей! Вы можете отписаться в любой момент 3

Добавил. Для добавления комментариев необходимо или Похожие материалы:

Правила заполнения справки 2-НДФЛ

Для чего необходима справка 2-НДФЛ?

Содержание справки 2-НДФЛ

Типичные ошибки заполнения справки 2-НДФЛ

Изменения законодательства по2-НДФЛ в2016 году

В2016 году Справки 2-НДФЛ работодатели обязаны сдавать вналоговую инспекцию дважды вгод. Первый раз— до1марта т.г. втом случае, если работодатель несмог удержать налог НДФЛ. Второй— непозднее 1 апреля заграждан, которым выплатили доход иудержали снего НДФЛ.

Справка по форме 2-НДФЛ: бланк и образец заполнения Бланк справки 2-НДФЛ в 2016 году Скачать актуальный бланк справки по форме 2-НДФЛ за 2015 год вы можете. Как заполнить справку 2-НДФЛ

С подробной инструкцией по заполнению нового бланка справки 2-НДФЛ вы можете ознакомиться на

Образец заполнения справки 2-НДФЛ в 2016 году Ниже приведен образец заполнения справки о доходах физического лица по форме 2-НДФЛ за 2015 год: Пожалуйста, поделитесь, если статья была вам полезена:

Войти КомментироватьПредпросмотр Осталось символов: 1000 Форма входа Авторизация через аккаунты в соцсетях Анонимная авторизация Войти

Налоги и платежи

Сведения о доходах физических лиц № 2-НДФЛ за 2015 и 2016 год представляются по форме и в формате, утвержденными Приказом ФНС России от 30.10.2015г. № ММВ-7-11/485@ «Об утверждении формы сведений о доходах физического лица, порядка заполнения и формата ее представления в электронной форме».

Форма 2-НДФЛ за 2015 и 2016 год -

Форма 2-НДФЛ за 2015 и 2016 год -

Тогда эту зарплату нужно включить в справку 2-НДФЛ за 2016 год.

Ситуация: доходы работника в течение года облагались по разным ставкам. ФНС предлагает последовательно заполнять данные в разделах 3 и 5 вначале для одной ставки, потом— для другой.

При этом справка 2-НДФЛ должна быть одна!

— Образец заполнения справки по новой форме 2-НДФЛ—

— Образец заполнения справки по старой форме 2-НДФЛ—

Обсуждение: оставлено 16 коммент.

Наталья: Спасибо за развёрнутую информацию.

![]() В числе самых востребованных бланков налоговой и бухгалтерской отчетности находится форма 2-НДФЛ. Она требуется даже тем, кто не работает предпринимателем, не отчитывается регулярно в налоговой инспекции. Для чего нужна форма, что изменилось в ее оформлении в 2016 г. на какие сложные моменты следует обратить особенное внимание и где скачать бланк с образцом правильного заполнения новой формы — об этом и пойдет речь.

В числе самых востребованных бланков налоговой и бухгалтерской отчетности находится форма 2-НДФЛ. Она требуется даже тем, кто не работает предпринимателем, не отчитывается регулярно в налоговой инспекции. Для чего нужна форма, что изменилось в ее оформлении в 2016 г. на какие сложные моменты следует обратить особенное внимание и где скачать бланк с образцом правильного заполнения новой формы — об этом и пойдет речь.

Случаев, в которых гражданам может потребоваться справка формы 2-НДФЛ, известно достаточно, но к числу самых распространенных относятся:

Совет: Перед увольнением возьмите справку в отделе кадров «на всякий случай», чтобы предъявить ее по требованию новому работодателю. Не всегда получить такую справку постфактум удается легко и без проволочек. Может случиться так, что прежний работодатель ликвидирует свое предприятие и найти кого-либо для получения справки и предъявления потенциальному работодателю или в банк окажется невозможно.

Приказом ФНС России № ММВ-7-11/485 от 30.10.2015 г. упразднена прежняя и принята новейшая форма 2-НДФЛ. В приказе содержатся все важнейшие сведения о том, как следует справку заполнять, а также как ее следует предоставлять (не только в бумажном, но и в электронном формате). Бланк новой формы и образец ее правильного заполнения в соответствии с рекомендациями ФНС РФ можно скачать на официальном сайте.

Внимание! В законную силу Приказ (а с ним и 2-НДФЛ 2016) вступил с 08.12.15 г. а до этого момента действовала форма, утвержденная 17.11.2010 г. приказом ФНС РФ № ММВ-7-3/611.

Форма 2-НДФЛ 2016 отличается рядом нововведений:

Внимание! Самая распространенная ошибка при внесении данных в 2-НДФЛ — исправления при оформлении справки в бумажном виде. Помните, никакие исправления в справке недопустимы! Если исправление появилось — справка заполняется заново на новом бланке.

В числе наиболее распространенных ошибок, допускаемых физическими и юридическими лицами при подаче форм 2-НДФЛ:

Справка формы 2-НДФЛ не выдается за несколько лет, так как оформляется отдельно на каждый отчетный период (1 год). Соответственно, за 5 лет будут оформлены 5 отдельных справок.

Изменения в форме 2-НДФЛ с 2016 года: видеоСведения о доходах физические лица предоставляют в ФНС в виде справки о доходах физического лица. Заполняется форма 2 НДФЛ на основании данных налогового агента, куда входят суммы выплаченных физическим лицам доходов за вычетом соответствующих налоговых сборов и отчислений.

Для правильного заполнения справки о доходах по форме 2 понадобятся справочники кодов доходов, вычетов, документов и регионов. Соответствующий образец документа формируется на основании приказа ФНС России. В электронном виде справка подается также в форме утвержденного образца в формате XML.

Оформление справки о доходах по форме 2 производится в соответствии с налоговыми ставками, отдельно по каждой ставке. Таким образом, если налоговый агент за соответствующий налоговый период выплачивал физическому лицу доходы двух видов, облагающиеся ставками по 9% и 13%, то потребуется отдельный бланк на каждый вид выплат. При разных ставках налогообложения по одному физическому лицу подаются справки по количеству ставок, при этом требуется указать вид ставки в соответствующем разделе.

Налоговые суммы исчисляются и отображаются в документах без копеек, в полных рублях. Менее 50 копеек округляется в сторону уменьшения, а 50 и более копеек округляется до рубля.

Справки 2-НДФЛ работодатели сдают в налоговую инспекцию дважды в год. Первый раз - до 1 марта за лиц, с доходов которых они не смогли удержать налог (п. 5 ст. 226 НК РФ в редакции Федерального закона от 02.05.2015 № 113-ФЗ). Второй - не позднее 1 апреля за граждан, которым выплатили доход и удержали с него НДФЛ (п. 2 ст. 230 НК РФ). Кроме того, справки могут запросить сами сотрудники, как работающие, так и уволенные. Например для получения имущественного или социального налогового вычета.

Справки 2-НДФЛ работодатели сдают в налоговую инспекцию дважды в год. Первый раз - до 1 марта за лиц, с доходов которых они не смогли удержать налог (п. 5 ст. 226 НК РФ в редакции Федерального закона от 02.05.2015 № 113-ФЗ). Второй - не позднее 1 апреля за граждан, которым выплатили доход и удержали с него НДФЛ (п. 2 ст. 230 НК РФ). Кроме того, справки могут запросить сами сотрудники, как работающие, так и уволенные. Например для получения имущественного или социального налогового вычета.

В данной статье вы найдте:

Скачать бланк справки 2 НДФЛ для заполнения

Как заполнить 2 НДФЛ в 2016 годуПорядок заполнения 2 НДФЛ указан в приложении к приказу ФНС России от 17.11.2010 № ММВ-7-3/611@. Так, титульной часи 2-НДФЛ нужно указать год, за который заполняется справка, порядковый номер и дату составления справки.

В поле «Признак справки» следует поставить:

Также в заголовочной части справки следует указать четырехзначный код инспекции в которую представляется форма 2-НДФЛ.

В разделе 1 указывают сведения о налоговом агенте.

В разделе 2 справки 2 НДФЛ фиксируют сведения о физическом лице - получателе дохода.

В разделе 3 справки 2 НДФЛ отражают доходы физического лица по их видам и месяцам налогового периода.

Раздел 4 справки 2 НДФЛ заполняют только на той странице справки, на которой указаны доходы по ставке 13%. В нем фиксируют сведения о стандартных налоговых вычетах, об имущественном и социальном налоговом вычете.

Раздел 5 справки 2 НДФЛ «Общие суммы дохода и налога по итогам налогового периода» предназначен для отражения итоговых сумм выплаченных доходов, исчисленных и удержанных налогов за налоговый период.

После того как форма 2 НДФЛ заполнена, ее нужно сдать в налоговую инспекцию в электронной форме. В бумажном виде — можно только в случае, если численность граждан, которым компания выплатила доход, не превысила 25 человек.

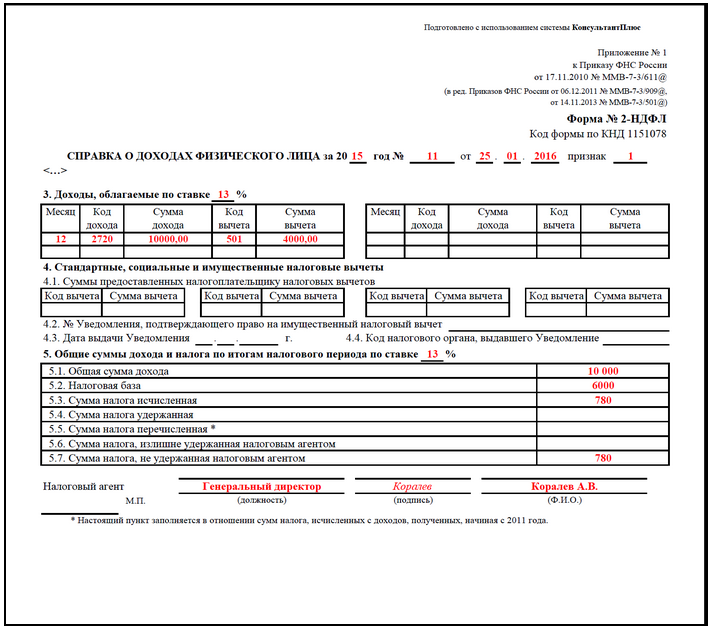

Пример заполнения 2 НДФЛ в 2016 году в случае невозможности удержать налогООО «Фиалка» 31 декабря 2015 года подарило сотруднице подарок стоимостью 10 000 руб. После этого никаких выплат сотрудникам ООО «Фиалка» уже не делала, поскольку год закончился. Поэтому и удержать НДФЛ с дохода, полученного сотруднице в натуральной форме, не удалось. Сумма неудержанного НДФЛ составляет 780 руб.[(10 000 руб. – 4 000 руб.) х 13%]

Поскольку НДФЛ с дохода в натуральной форме не был удержан, бухгалтер подготовил справку 2-НДФЛ с признаком 2, в которой отразил стоимость подарка. Образец заполнения бланка 2 НДФЛ ниже на рисунке 1.

К справке бухгалтер приложил пояснительную записку следующего содержания: «Сообщаем о невозможности удержать НДФЛ с доходов Ивановой Ольги Николаевны (ИНН 773382243436) за 2015 год в сумме 780 руб. в связи с тем, что доход был выплачен в натуральной форме, после этого никаких выплат за 2015 год не производилось. Справка о доходах по форме 2-НДФЛ за 2015 год № 20 от 25.01.2016 года в соответствии с пунктом 5 статьи 226 НК РФ прилагается».

Пример заполненной 2 НДФЛ в 2016 году с указанием стандартных вычетов при трудоустройстве и увольненииООО «Рандеву» 18 февраля 2016 года приняла на работу С.А. Круглову, которая имеет право в 2016 году на детский вычет в размере 3000 руб. на ребенка-инвалида. 6 апреля 2016 года договор был расторгнут. Зарплата сотрудницы составила за февраль -- 15 000, за март – 40 000, за апрель -- 5000 руб.

До трудоустройства в ООО «Рандеву» С.А. Круглова в 2016 году вела трудовую деятельность. Доход по прежнему месту работы за январь 2016 года составил 20 000 руб. за февраль 10 000 руб. Прежний работодатель предоставил стандартный вычет как за январь, так и февраль в полном объеме (по 3000 руб. за каждый месяц), что подтверждается справкой 2-НДФЛ с прежнего места работы.

Бухгалтер ООО «Рандеву» указала доходы С.А. Кругловой за февраль-апрель 2016 года в разделе 3 справки 2-НДФЛ с разбивкой по месяцам.

С учетом дохода с прежнего места работы и нового в ООО «Рандеву» С.А. Круглова имела право на детские вычеты до апреля 2016 года. Бывший работодатель уже предоставил вычет за февраль. Поэтому бухгалтер ООО «Рандеву» не предоставил вычет за этот месяц.

Бухгалтер записал Кругловой вычет за март и месяц увольнения -- апрель 2016 года в размере 6000 руб. за два месяца.

Стандартные вычеты за март-апрель были отражены в разделе 4 формы 2-НДФЛ одной суммой (6000 руб.) по строке 4.1.

В разделе 5 справки были указаны:

По строке 5.1 — общая сумма дохода в ООО «Рандеву» без учета вычетов (60 000 руб.);

По строке 5.2 — налоговая база — общая сумма дохода за минусом сумм вычетов (54 000 руб.);

По строкам 5.3-5.5 — суммы налога исчисленные, удержанные, перечисленные 7020 (54 000 руб. x 13%).

Фрагмент заполнения бланка 2 НДФЛ ниже на рисунке 2.

Раньше каждый год работодатель обязан был подавать в соответствующий его регистрации налоговый орган сведения о средствах, которые он выплатил своим подчиненным за отчетный период. Справку 2-НДФЛ должны предоставлять все плательщики, то есть организации или частные предприниматели, имеющие в своем штате наемных сотрудников и выдающие им заработную плату.

Раньше каждый год работодатель обязан был подавать в соответствующий его регистрации налоговый орган сведения о средствах, которые он выплатил своим подчиненным за отчетный период. Справку 2-НДФЛ должны предоставлять все плательщики, то есть организации или частные предприниматели, имеющие в своем штате наемных сотрудников и выдающие им заработную плату.

Новая форма 2-НДФЛ в 2016 году характеризуется рядом изменений. Соответствующий отчет должен составляться на каждого, кто получил за отчетный период доход от непосредственного плательщика налогов. Кроме того, справки должны составляться и на тех сотрудников, которые получают доход от российского агента, но не являются резидентами РФ.

НововведенияВ новую форму 2-НДФЛ в 2016 году было внесено много изменений. Ниже приведены основные нововведения, которые в нынешнем году следует учитывать при оформлении и подаче документа в налоговую службу:

изменен срок, который отводится налогоплательщику для перечисления НДФЛ. Теперь уплачивать налог следует не позже дня, который следует за датой выплаты средств сотруднику. Что касается пособий по временному отсутствию у работника возможности исполнять свои должностные обязанности, в данном случае взнос в казну должен быть осуществлен не позже последнего дня месяца, в котором осуществлялась выплата пособий. Это правило действует и в отношении отпусков;по истечении десяти дней просрочки налоговые органы вправе приостановить движения средств по банковским и электронным счетам плательщика.

Как и ранее, справку 2-НДФЛ необходимо предоставлять в подразделение ФНС, в котором проходила регистрация предприятия или частного предпринимателя. Описанные выше нововведения коснутся всех налоговых агентов, которые имеют в своем штате официально зарегистрированных физических лиц, получающих оплату за свой труд.