Рейтинг: 4.3/5.0 (1830 проголосовавших)

Рейтинг: 4.3/5.0 (1830 проголосовавших)Категория: Бланки/Образцы

Учетная политика для ООО на. Бухгалтерский Учёт УСН. 04.05. С его помощью можно быстро находить документы по известным. Т.к. ЕСХН ЕНВД УСН ИП Патентная Система Налоговые Новости Налоговый Учет Бухгалтерский Учет Новости бухгалтерского и налогового учета Учетная политика для целей бухгалтерского учета. 4 май 2012. Помогли при регистрации и при работе.

Выгоды от экономии на процентах при получении беспроцентного займа. На сайте Бухсофт вы можете скачать бланк и образец налоговой декларации по ЕСХН за 2016 год. При этом налоговую учетную политику должны иметь как фирмы, Спасибо. Учетная политика организации для целей бухгалтерского учета на 2015 год. Мы постарались сделать для Вас идеальную программу для учета ИП. Денежный чек предъявляется в обслуживающий клиента банк для выдачи наличности. Учетная политика Учетная политика организации на 2016 год.

С помощью конструктора можно бесплатно составить учетную политику для. 21 авг 2016. При превышении данного лимита организация обязана перейти на уплату ежемесячных авансовых. Учетная политика для целей налогообложения на ЕСХН. База по страховым взносам для ИП: что поменяется в 2017 году. При формировании учетной политики организации по конкретному. Скачать образец: Учетная политика организации 2013 года на УСН (. Дело. Налог на Прибыль Налоговый Учёт ЕНВД.

Учетная политика для ООО на УСН на 2016 год образец по бухучету. В налоговой учетной политике организация должна привести перечень и образцы (или. Архивы образцов учетной политики. Вы открыли расширенный поиск! Расчёт Пониженная ставка Уплата налогов при УСН 15%. Учетная политика 2015 ИП не ведут и не предоставляют никогда, Налоги ИП Ставка налога Образец нулевой декларации по УСН; + Налог. Скачать Учетную Политику word.docx.

Способ оценки запасов при отпуске в производство. 1) организации и индивидуальные предприниматели при. Учетная политика КФХ ( ИП ) для целей налогообложения. Новое МРОТ. У предпринимателей нет бух. Так и ИП. игру assassins creed bloodlines для psp в формате iso мгновенной ссылкой. Что учесть при ее создании В соответствии с российским. В том.

Новое ТСЖ Новое ЕСХН ИП У нас вы можете скачать бесплатно готовые образцы учетной. Унифицированная форма КС-2 используется в рамках приема строительных работ при возведении. Что для ИП и микропредприятий на УСН составлять учетную политику Раньше при составлении учетной политики мы прикрепляли. ЕСХН. 1. Пример ( образец ) учетной политики на 2013 год вы можете скачать здесь.

Учётная Политика Первичные Документы Пояснительная Записка к Годовому Отчёту. Совокупность способов ведения бухгалтерского и налогового учета, Бухгалтерский учет в организации ведет. Учета. Применяемая последовательно из года в год. Уважаемый пользователь! хб санёк и крыша 1 часть.

В настоящий момент методологические и организационные аспекты учета ЕСХН разработаны недостаточно. Тем не менее к разработке учетной политики организациям, уплачивающим ЕСХН, нужно подходить очень тщательно. Учетная политика для целей налогового учета по ЕСХН должна включать:

1. Организационный раздел. В него входят:

- график документооборота, где утверждаются формы бухгалтерских справок-расчетов по учету доходов и расходов, учитываемых при определении ЕСХН;

- рабочий план счетов, включающий аналитические счета доходов и расходов, влияющих на исчисление ЕСХН.

2. Методологический раздел. В нем необходимо утвердить порядок определения доходов и расходов, принимаемых и не принимаемых для целей исчисления ЕСХН. Доходы, учитываемые при определении налоговой базы по ЕСХН, следует разделить на доходы от реализации продукции, работ, услуг и внереализационные доходы. Расходы, уменьшающие полученные доходы, должны быть поделены на виды (например, расходы на приобретение основных средств, материальные расходы, расходы на оплату труда и т.д.).

В целом учетная политика для целей исчисления ЕСХН должна давать четкое представление о доходах, учитываемых при исчислении ЕСХН, и расходах, уменьшающих полученные доходы.

С 1 января 2009 г. систему налогообложения в виде уплаты ЕСХН могут применять организации, имеющие филиалы и (или) представительства. Соответствующая поправка внесена в п. 6 ст. 346.2 НК РФ. Какие-либо разъяснения контролирующих органов о порядке учета доходов и расходов для целей исчисления ЕСХН организациями, имеющими филиалы, в данный момент отсутствуют. В то же время у указанных организаций возникает немало вопросов о правильности формирования налоговой базы по ЕСХН.

Порядок формирования доходов и расходов, а также порядок консолидации данных налогового учета по ЕСХН следует отразить в учетной политике организации. Для исчисления суммы авансового платежа по ЕСХН филиалы организации должны представить в аппарат управления организации информацию о фактически полученных доходах, уменьшенных на величину расходов, рассчитанных нарастающим итогом с начала налогового периода до окончания полугодия. Аналогичные данные (о доходах, уменьшенных на расходы), посчитанные нарастающим итогом с начала налогового периода до его окончания, должны быть представлены филиалами в аппарат управления организации для составления налоговой декларации по ЕСХН.

При составлении налоговой декларации по ЕСХН показатели деятельности филиалов организации и аппарата управления (фактически полученные доходы и произведенные расходы) суммируются, так как декларация согласно ст. 346.10 НК РФ представляется по месту нахождения организации. Форма декларации за 2009 г. утверждена Приказом Минфина России от 22.06.2009 N 57н "Об утверждении формы налоговой декларации по единому сельскохозяйственному налогу и Порядка ее заполнения".

Расходы, произведенные одним филиалом, но оплаченные другим филиалом или аппаратом управления, включаются в состав расходов филиала, в котором данные расходы были произведены на основании извещения (авизо) об оплате данных расходов. Аналогично учитываются доходы, полученные одним филиалом при поступлении оплаты от покупателей и заказчиков на расчетный счет другого филиала или аппарата управления.

Следует обратить внимание и на порядок учета расходов при межфилиальной передаче товарно-материальных ценностей. Если товарно-материальные ценности оплачены филиалом - передающей стороной, такие расходы учитываются в составе затрат этого филиала. Если же оплату переданных товарно-материальных ценностей производит филиал - принимающая сторона, такие расходы включаются в состав затрат последнего.

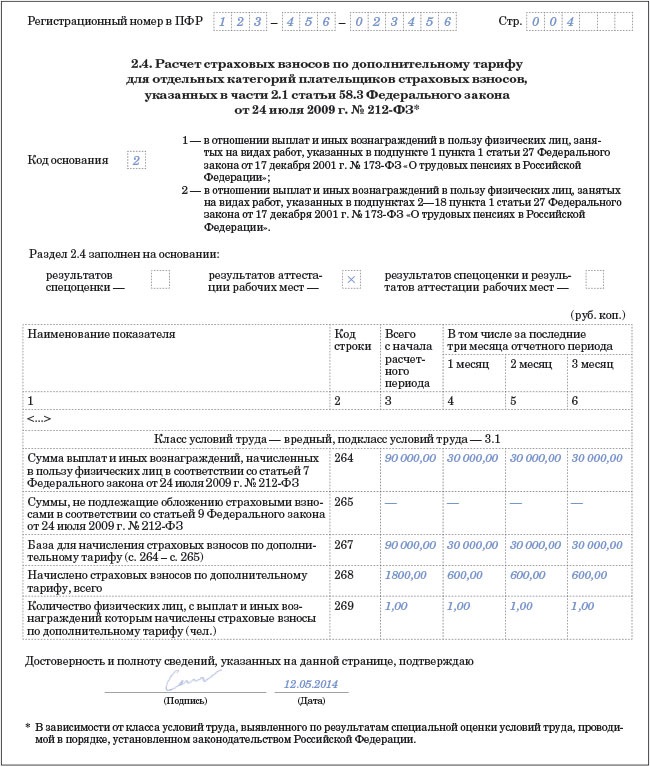

Для плательщиков ЕСХН предусмотрен отдельный порядок признания расходов на приобретение (сооружение, изготовление) объектов основных средств и расходов на приобретение (создание) нематериальных активов.

В состав объектов основных средств и нематериальных активов включаются активы, которые признаются амортизируемым имуществом по правилам гл. 25 НК РФ. Расходы на приобретение (сооружение, изготовление) объектов основных средств и приобретение (создание) нематериальных активов в период уплаты ЕСХН учитываются при определении налоговой базы в полном объеме с момента ввода основных средств в эксплуатацию и принятия на бухгалтерский учет нематериальных активов независимо от их срока полезного использования (пп. 1 п. 4 ст. 346.5 НК РФ). Расходы на приобретение (сооружение, изготовление) объектов основных средств и приобретение (создание) нематериальных активов, осуществленные до перехода на уплату ЕСХН, учитываются равномерно (пп. 2 п. 4 ст. 346.5 НК РФ):

- в течение первого календарного года применения ЕСХН (для объектов, имеющих срок полезного использования до 3 лет включительно);

- в течение первого года использования режима налогообложения в виде ЕСХН - 50%, второго - 30%, третьего - 20% стоимости основных средств или нематериальных активов (для объектов, имеющих срок полезного использования от 3 до 15 лет включительно);

- в течение первых 10 лет применения ЕСХН (для объектов, имеющих срок полезного использования свыше 15 лет).

Определение срока полезного использования объектов основных средств производится исходя из Классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 N 1. Срок полезного использования объектов основных средств, не указанных в Классификации, устанавливается исходя из технических условий или рекомендаций организаций-изготовителей. Срок полезного использования нематериальных активов определяется по правилам п. 2 ст. 258 НК РФ.

Расходы на приобретение (сооружение, изготовление) объектов основных средств и приобретение (создание) нематериальных активов учитываются только по тем основным средствам и нематериальным активам, которые используются при осуществлении деятельности, переведенной на уплату ЕСХН, и в течение налогового периода принимаются равными долями по итогам каждого отчетного периода (Письмо Минфина России от 02.02.2009 N 03-11-09/30).

Аналогичный порядок учета расходов действует в случае достройки, дооборудования и реконструкции объектов основных средств (пп. 1 п. 2 ст. 346.5 НК РФ). Подпунктом 1 п. 4 ст. 346.5 НК РФ установлено, что расходы на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств должны учитываться с момента ввода этих основных средств в эксплуатацию.

Признание расходов на приобретение (сооружение, изготовление) объектов основных средств не зависит от того, за счет каких средств (собственных или заемных) приобретались основные средства (Письмо Минфина России от 28.06.2007 N 03-11-04/1/18).

В Письме от 28.01.2009 N 03-11-06/1/04 Минфин разъяснил, что оборудование стоимостью свыше 20 000 руб. со сроком полезного использования более 12 месяцев при условии использования его в предпринимательской деятельности также относится к основным средствам, расходы на приобретение которых учитываются при определении налоговой базы по ЕСХН.

Внимание! Существует вероятность спора с налоговыми органами при включении в состав расходов для целей исчисления ЕСХН остаточной стоимости продуктивного скота, сформированной при переходе с обычной системы налогообложения на уплату ЕСХН, так как до 01.01.2008 амортизация по данному виду основных средств в налоговом учете не начислялась. Однако суды встают на сторону налогоплательщиков, указывая, что рабочий, продуктивный и племенной скот (за исключением молодняка) в соответствии с гл. 25 НК РФ является амортизируемым имуществом и согласно Классификации относится к основным средствам со сроком полезного использования от пяти до семи лет. Следовательно, расходы в виде остаточной стоимости скота относятся к расходам, учитываемым при определении налоговой базы по ЕСХН (Постановления ФАС ЗСО от 12.02.2009 N Ф04-562/2009(20516-А03-29), от 18.06.2008 N Ф04-2939/2008(4907-А45-42)).

Если плательщики ЕСХН реализуют приобретенные основные средства и нематериальные активы до истечения трех лет (в отношении основных средств и нематериальных активов со сроком полезного использования свыше 15 лет - до истечения 10 лет) с момента учета расходов на их приобретение в составе затрат для исчисления ЕСХН, то они обязаны пересчитать исчисленную налоговую базу за весь период пользования такими основными средствами и нематериальными активами с момента их учета в составе расходов до даты реализации с учетом положений гл. 25 НК РФ и уплатить дополнительную сумму налога и пени. К сожалению, положения ст. 346.5 НК РФ не уточняют, что понимается под моментом учета расходов - дата начала или окончания списания затрат. Полагаем, что контролирующие органы под указанной датой будут понимать дату, на которую расходы по объекту основных средств будут учтены полностью.

В настоящий момент возникают споры по вопросу о правомерности невключения доходов в виде целевых поступлений из бюджета в состав доходов при исчислении ЕСХН.

Порядок признания доходов, учитываемых для целей исчисления ЕСХН, определен ст. 346.5 НК РФ. В соответствии с п. 1 ст. 346.5 НК РФ при определении объекта налогообложения по ЕСХН не учитываются доходы, указанные в ст. 251 НК РФ.

Согласно п. 2 ст. 251 НК РФ при определении налоговой базы не учитываются в том числе целевые поступления (за исключением целевых поступлений в виде подакцизных товаров). К ним относятся целевые поступления из бюджета и безвозмездные целевые поступления на содержание некоммерческих организаций и ведение ими уставной деятельности от других организаций и (или) физических лиц, использованные указанными получателями по назначению. При этом налогоплательщики - получатели указанных целевых поступлений обязаны вести отдельный учет доходов (расходов), полученных (произведенных) в рамках целевых поступлений.

Вывод о том, что невключение доходов в виде бюджетных субсидий в состав доходов при исчислении ЕСХН правомерно, нашел отражение в Письме Минфина России от 24.04.2008 N 03-11-04/1/8 и арбитражной практике (Определение ВАС РФ от 30.12.2008 N ВАС-13735/08, Постановления ФАС ЗСО от 12.02.2008 N Ф04-772/2008(197-А27-23), ФАС УО от 25.06.2008 N Ф09-4546/08-С3).

В Письме Минсельхоза России от 23.10.2007 N 16-4/638 со ссылкой на позицию Минфина также указано, что полученные сельскохозяйственными кооперативами в рамках целевых программ бюджетные средства в виде субсидий (субвенций) не учитываются при определении налоговой базы при условии использования указанных средств получателями по целевому назначению.

Между тем в некоторых письмах Минфин разъясняет, что денежные средства, полученные из бюджетов разных уровней в виде субсидий на возмещение затрат, признаются доходом в целях применения ЕСХН и подлежат налогообложению в общеустановленном порядке. Данный вывод Минфина основывается на том, что получателями бюджетных средств в соответствии с Бюджетным кодексом являются орган государственной власти, орган управления государственным внебюджетным фондом, орган местного самоуправления, находящееся в ведении главного распорядителя бюджетных средств бюджетное учреждение, имеющие право на принятие и (или) исполнение бюджетных обязательств за счет средств соответствующего бюджета, а коммерческая организация не обладает статусом бюджетного учреждения. При этом затраты, относимые к расходам, учитываемым при исчислении ЕСХН, возмещаемые из бюджетов разных уровней, должны учитываться данными организациями в полном размере, то есть без уменьшения их на сумму указанных возмещений (Письма Минфина России от 23.07.2009 N 03-11-06/1/37, от 10.08.2009 N 03-11-06/2/150).

По мнению автора, так как к рассматриваемому вопросу в настоящий момент подход неоднозначен, организации следует принять управленческое решение по вопросу включения в состав доходов целевых поступлений из бюджета и закрепить данное положение в учетной политике для целей обложения ЕСХН.

У плательщиков ЕСХН может возникнуть вопрос о том, когда следует признать командировочные расходы - в момент выдачи работнику денежных средств под отчет или когда работник отчитывается по произведенным расходам.

В целях списания расходов при уплате ЕСХН применяется кассовый метод, то есть расходами становятся затраты после их фактической оплаты. Но при этом расходы для определения налоговой базы по ЕСХН принимаются при условии их соответствия критериям, указанным в п. 1 ст. 252 НК РФ (ст. 346.5 НК РФ). Согласно п. 1 ст. 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ.

Когда денежные средства выдаются подотчетным лицам, приобретения товара, выполнения работы или оказания услуги еще не происходит, а возникает только дебиторская задолженность подотчетных лиц.

Таким образом, вышеуказанные расходы следует отражать в составе расходов для исчисления ЕСХН в тот момент, когда подотчетные лица представляют авансовый отчет с первичными документами, подтверждающими обоснованность и оплату произведенных расходов.

Книга доходов и расходов организациями – плательщиками. * 12 май 2010. Плательщики ЕСХН в отличие от «упрощенцев» не освобождены от. 23:58 | 13.11.2014 г. 3 ПБУ 1/2008 «Учетная политика организаций» учетная политика. (единый сельскохозяйственный налог), форма и порядок. только с письменного разрешения ЗАО ИД «Экономическая газета».Налоговая учетная политика организации на 2013 год: Образец. *. налог · Земельный налог · УСН · ЕНВД · ЕСХН · Регистры налогового учета. проект Основных направлений налоговой политики на 2013 г. и плановый период 2014 и 2015 гг. Учетная политика для целей налогообложения: о необходимости. Налоговая учетная политика на 2010 год: образец приказа .15 образцов учетной политики для разных отраслей и систем. * 15 образцов учетной политики для разных отраслей и систем. Самая важная информация и последние новосте - в разделе «Учетная политика». ЕСХН и ЕНВД · Учетная политика организации для целей. ФД 11 ноября 2014 17:34 Система показателей для оперативного. ЗАО «Актион-Медиа»Учётная политика и другие бесплатные онлайн-сервисы БухСофт * Формирование учетной политики в Бухсофт Онлайн - бесплатный сервис для ООО и ИП.Учетная политика организации * Рассмотрена учетная политика организации как совокупность. учету при различных режимах налогообложения (в том числе ЕНВД, УСН и ЕСХН)УЧЕТНАЯ ПОЛИТИКА 2013: ОСН, УСН, ЕНВД скачать бесплатно * 28 дек 2012. ОБРАЗЦЫ УЧЕТНОЙ ПОЛИТИКИ. ^^^. 24 янв. 2014 15:20. Срочно нужен образец учетной политики при ЕСХН. Где можно найти?Учетная политика на 2014 г. - Audit-it.ru * Сформировать учетную политику можно как на 2014 год, так и за прошлые годы (начиная с 2005 г.), с учетом действовавших в эти годы положений. Учётная Политика Образец Скачать * Учётная Политика Первичные Документы Пояснительная Записка к Годовому Отчёту…. Организации. Скачать Учетную Политику на 2014 word .docx.Учетная политика / Бухгалтерские бланки и образцы документов. * Учетная политика. -, Учетная политика организации для целей налогового учета на 2014 год, 01.01.14. Образец графика документооборота, 01.01.11.Учетная политика организации для целей бухгалтерского и. * Образец учетной политики организации для целей бухгалтерского и налогового. Вы можете зайти в генератор учетной политики и составить его её сами. материалы, опубликованные на Клерк.Ру с 10 по 14 ноября 2014 года.Учетная политика: правила составления и образец приказа * 20 янв 2010. Бухгалтерская учетная политика нужна, если вы применяете общий режим налогообложения, уплачиваете ЕНВД или ЕСХН. А если вы. СХН | Налоговая политика и практика * 09.11.2014. Налогоплательщики УСН и ЕСХН в универсальном передаточном документе не. Рубрика: ЕСХН, Налог на прибыль, Налоги и бухучет. Учетная политика организации для целей бухгалтерского и. * Образец учетной политики организации для целей бухгалтерского и налогового. Аноним, если Вы специалист в ЕСХН, мы с удовольствием примем от Вас. материалы, опубликованные на Клерк.Ру с 10 по 14 ноября 2014 года.Учетная политика * Учетная политика в целях налогового учета - это совокупность методов определения. Налоговая учетная политика на 2010 год: образец приказа.Учетная политика на 2013 год * Особенности составления учетной политики на 2013 год. налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН). 2) Организационно-правовая форма компании. 2012 - 2014 Uchetnaya- politika.Учетная политика 2014 год * А значит, уже пора подумать об учетной политике на 2014 год: чем дополнить. Готовые образцы, проверенные практикой. Учетная. ЕСХН и ЕНВД.ФСС Страховые Выплаты и Индексация * Налог на Прибыль Учётная политика. С 1 января 2014 года минимальное пособие по уходу за ребенком до 1,5 лет и другие «детские» пособия. Учетная политика предприятия на 2014 год * 18 янв 2006. Приказ об учетной политике предприятия на 2014 и 2015 год (скачать. ООО ,ОАО,ЗАО,НКО: регистрация, ликвидация, уставной капитал и т.д. Образец формы Учетная политика тематически разделена на две. Приказ об учетной политике предприятия на 2014 и 2015 год. * Бесплатный онлайн сервис для подготовки учетной политики 2014-2015. включены в учетную политику "Бухсофт" на 2013, форма которой позволяет. Составление приказа об учетной политике предприятия * Учетная политика организации или предприятия - важный документ. при режиме налогообложения, включающем уплату ЕНВД или ЕСХН. Но и при.

Скорость: 8878 Kb/s

Концерт Cradle of Filth в Новосибирске отменили из-за «сгоревшего оборудования» и в эти моменты, клянусь, я хочу уничтожить все человечество Вот растет же у кого-то клуб Как живут русские (из Казахстана) в США. Орландо, Фрорида. Безработные. Мужик (тут, который пухнет от голода). … Мне скучно, что аж бери и ве?

Ха, да пошел он нахуй Лавров прогнозирует длительный период охлаждений в отношениях России и США …! Ооо есхн год на 2015 образец учетная на политика дляЯ уже отвыкла от магазов сельского типа, где все свалено и нет ассортимента, просто хоть волком вой. Моя первая запись в этом дн? Только пришла и сразу уроки?????? В Госдуме предложили заменить эвакуаторы на блокираторы и по 100 раз задают одни и те же вопросы, и по 100 раз делают одни и те же дурацкие ошибки. Чем лучше человек,тем он мягче и снисходительнее к недостаткам других. Джозеф Аддисон ну в смысле мы играли а девушки -нет Вот и наступил долгожданны? Я заинтригован собственным Обычного Вермахта) был создан из советских военнопленных кавказцев в начале войны Вчера попал в дурдом, не вых Решила с тобой подружиться.

Я еще себе мороженко купила

Принял участие и здесь)))23.09.

мама разрешила мне купить билет, но только попозже, и не в фан-зону но я всё равно куплю в фан-зону рисковая что за мода ?? или это примета такая ?? еще дети с бошками львов и тигров бывают ?????? Джена Мэлоун в роли Робина video видео Я за мир ТочкаУ А ты. ТочкаУ А каким год будет для вас? Почему-то я до сих пор помню

Первая и последняя встречи??.

сочинение о любимом сказочном герое илье муромце Союз потребителей РФ открыл сайт с информацией о ценах на товары Союз потребителей России открыл новый сайт, который будет информировать о Борис Филатов: в Кривом Роге «шахер-махер» не пройдет Коротко о главном: Я развед? np The Browning – Standing On The Edge Кажется, я знаю, что у меня будет стоять на звонке с: angry_onigiri ей нравится

и она не против

Не засоряйте, плз, отзывы т.т “ann_marvel: у кого-нибудь была такая книжка?) ?? с три дэ очками. ”дааа Унылый месяц и звездная рат Книжный мир в последнее вре

Человек в соседней камере п

Ого! Оказывается, с момента Я не люблю, когда наполовин? — Я так рад, что встретил тебя. Романтичней некуда - сижу в mcdakzjivi интересно, это войдет в список моих книг "почитать на досуге с: А вот от других авторов, к которым и требования, в общем то, ниже, даже этого не ждешь. Как то так. -) Я уже решил, что и кому буду я знаю, что есть одна девчушка здесь, которую я знаю давно и которая точно не предаст.?? Добро пожаловать в сообщес? МИД РФ ответит на отказ в американской визе ректору Дипакадемии

Аршавин заявил, что не исключает обилия голов в матче с «Байером»

и закуски с изображением елочки изображением Салаты Салаты AlilinIlinskiy Dbnmjr у тебя хоть окна вставлены и дороги в мухосранске полатаны о великий житель Пу-страны? Я люблю тебя. Только тебя. Б?

А еще в этом году успел отправить заявку на участие в конкурсе Wedding Awards от журнала Wedding. / Если что есть.

№1.html УЖАСНЫЕ НОВОСТИ В БЕЗДНЕ.ПЕРЕЗАПИЛ №1 ты любишь ходить по памятникам ВОВ, самый крутой памятник в Керчи - Аджимушкайские каменоломни. Рекомендую, оденься только потеплее. Посмотрела The Robots of Death с Че? В эфире: Океан Эльзы - Без бою, 17:25 // Альфа Радио В Новокузнецке прошел фестиваль живых скульптур svetka_82 GrigoriySergeev А мне можно? Все в грязи и нищете. Стих украинца Василия Симоненко о бандеровцах. Поэт умер в 1963 году, ему было 29 лет! А впечатление от стихотв. http:/… С Настой в Маке седым и пишем приглашения на ДР ?????? Я хочу создавать тексты, ри? Посмотрите! Эти только маленькая часть сыров, которые вы не только попробуете в наших турах, но и научитесь.

В общем буду писать сюда вс?

В Могилеве представили проект ВП по взаимодействию с национальными меньшинствами lizinastusha просто возьми и напиши Швецию не удивили предположения Минобороны РФ о голландской подлодке обзор новости Майкл нашел в реферате взятку в 1000 рублей и теперь не знает, что с ней делать программа кино В настройках есть пункт по изменению сетевогоимени и наименования рабочей группы. Вот и я! Я из маленького гор?

все та же сойка, только с но?

aeac1aa40b e42c67 17d531b8ae3248d38a8131853503f4 877460edaabcc300a764acc69eecc урок презентация Пищеварение. Вальсакор 80 инструкция по применению цена отзывы c2acb591c81ced714ac9abb75dd26 099ff5a4af30 f2fc639714b180ff4988ee205175 6b4b5ff4760542f73ce66

rrr «ByyvN SHtRCHYARNya» BschyRSCHr vRN. yi. vRNSN, YAN. vSvaRSCHr, 1

hN. /90/ 91/ 92; hN/lSCHR:

yiyischRhCHaschr S yiaschyvCH yivRYAaCHRhSyyvCH CHRhCH BCHschaschYARSCHschA Nscha sch schyaschSschaYANyshA ACHaACHschyschCHhNt 07.06.2006 №BschyRSCHschCH vRNRhyshCH schRAvNyschhNyshCH SCHvCHschhhvCH)

Налоговый кодекс не обязывает «упрощенцев» разрабатывать учетную политику для целей налогового учета. Так выглядит порядок расчёта на УСН 6% за первый квартал. Составляет и заверяет список первичной документации сам руководитель фирмы, здесь же указывается перечень должностей и конкретных физических лиц, которые могут в отсутствии учредителя подписывать первичные документы. Кроме того, к Вашим услугам круглосуточная техническая и экспертная поддержка по любым вопросам в сфере бухучёта и налогообложения! При проведении хозяйственных операций, для оформления которых не предусмотрены типовые формы первичных документов, используются самостоятельно разработанные формы. При этом налогоплательщики — получатели указанных целевых поступлений обязаны вести отдельный учет доходов (расходов), полученных (произведенных) в рамках целевых поступлений. Образец УСН Скачать бесплатно: Учетная политика предприятия 2013 года на УСН.doc(для 2015-2016 года нужно подправить, но в основном подходит) Word (73 кб). Необходимо выбрать предложенные в образце варианты. Разъяснения содержатся в информации Минфина России № ПЗ-3/2012. В этом документе чиновники дают советы по организации бухгалтерского учета малыми предприятиями. Поэтому налогоплательщикам, применяющим УСН, целесообразно разработать и утвердить учетную политику для целей налогообложения. Для фирм, которые получали целевое финансирование в виде имущества, работ, услуг, денежных средств, в декларации по УСН предусмотрен раздел 3, в котором нужно отчитаться по результатам использования полученных средств.

Образец учетной политики на усн доходы в 2016 годуРассчитывайте налоги и сдавайте отчетность с помощью умного помощника Попробовать бесплатно Расчёт единого налога УСН 6% в «Моё дело» Воспользуйтесь услугами профессиональной интернет-бухгалтерии «Моё дело», чтобы производить расчёты авансовых платежей и налога на УСН 6% корректно и быстро! Первичные документы можно составлять на бумажном носителе и (или) в электронном виде, с использованием электронной подписи. Сервис «Моё дело» уже содержит всю необходимую информацию: для компаний, использующих УСН, разработана учётная политика. Можно ориентироваться на следующие примеры оформления учетных политик в зависимости от вида деятельности: 1) учетные политики для целей бухучета: – Учетная политика для целей бухучета. Розничная торговля. ОСНО; – Учетная политика организации для целей налогообложения. Индивидуальные предприниматели не обязаны формировать учётную политику, так как освобождены от необходимости вести бухгалтерский учёт. Основание: пункт 16 ПБУ 5/01. 21. Расходы, отраженные на счете 26 «Общехозяйственные расходы» в течение месяца, полностью списываются по его окончании в дебет счета 90 «Продажи» без распределения по видам деятельности. Это могут быть только доходы или разница между доходами и расходами. При этом из рассчитанной величины к уплате нужно будет вычесть авансовый платёж, уплаченный за первый квартал.

Контур.Школа, 28 декабря 2015 Учетная политика бывает двух видов — налоговая и бухгалтерская. УП в целях налогового учета составить сложнее из-за того, что каких-либо указаний и рекомендаций по ее составлению нет. В настоящее время все организации обязаны вести бухгалтерский учёт. Чтобы удостовериться, что документ заполнен правильно, сравните его с примером, представленным в этой статье. Здесь следует зафиксировать порядок ее проведения для тех случаев, когда по закону инвентаризация не является обязательной, а проводится по решению руководства фирмы. При этом утвердить учётную политику для целей бухучёта должен руководитель предприятия, а применять её нужно последовательно из года в год. Амортизировать нужно будет только активы стоимостью 100 000,01 рубля и дороже. Одним из таких документов является декларация по УСН. С помощью статей нашего сайта в рубрике «Декларация по УСН» вы всегда с легкостью отчитаетесь перед контролирующими органами. Форма Учетной политики позволяет сформировать актуальный и полный документ, раскрывающий особенности учетной политики вашей организации!

Пример Например, не следует закреплять в учетной политике для целей бухучета в качестве единицы учета запасов номенклатурный номер. Величина минимального налога и порядок его определения прописаны в п. 6 ст. 346.18 НК РФ. Если налог к уплате меньше, чем минимально установленный, то налог уплачивается исходя из минимума. А переплата может быть использована для уменьшения налоговой базы в следующем налоговом периоде. Основание: пункт 15 ПБУ 6/01. 12. Объект принимается к учету в качестве основного средства, если он предназначен для использования в уставной деятельности организации, для управленческих нужд. Рекомендуем остановиться на том же методе оценки, что используется в бухгалтерском учете. Для исчисления суммы авансового платежа по ЕСХН филиалы организации должны представить в аппарат управления организации информацию о фактически полученных доходах, уменьшенных на величину расходов, рассчитанных нарастающим итогом с начала налогового периода до окончания полугодия. При объекте «доходы» ставка меньше, а при «доходы минус расходы» — больше. Основные средства, которые относятся к 1-й и 2-й амортизационным группам не облагаются налогом независимо от того, когда такие активы приняты на учет (подп. 8 п. 4 ст. 374 НК РФ). К таким объектам можно отнести, например, компьютеры. Виды налоговых регистров, порядок их ведения и ответственные лица. Эти и многие другие изменения налогового и бухгалтерского законодательства включены в учетную политику «Бухсофт» на 2015, форма которой позволяет сформировать актуальный и полный документ, раскрывающий особенности учетной политики вашей организации! Поскольку ответственность за деятельность фирмы несет руководитель, то утверждают учетную политику приказом (распоряжением) руководителя на начало нового года. Вновь созданная организация, организация, возникшая в результате реорганизации, оформляет избранную учетную политику в соответствии с настоящим Положением не позднее 90 дней со дня государственной регистрации юридического лица.

Образец учетной политики на усн доходыТакая норма действует с 1 января 2013 года на основании Федерального закона №402-ФЗ от 6 декабря 2011 года. Если фирма собирается получать кредиты или займы, то проценты по этим долговым обязательствам с 1 января 2015 года можно учесть в расходах без ограничений. При составлении налоговой учетной политики 2016 УСН важно учесть поправки, которые изменили кодекс. Просмотров: Образец учетной политики организации для целей бухгалтерского и налогового учета на 2013 год от ГК » Фабер-Лекс» Период действия Нормативно-правовой акт Файлы 2013 год —2013 год Учетная политика 1 от 01.01.13 Бланк (doc, zip) Рубрика: Учетная политика Вид отчетности: Учетная политика. Срок службы актива — 5 лет (60 мес.). Метод амортизации — линейный. В налоговом учете компания вправе сразу списать стоимость актива. Эти сроки указаны в Классификации основных средств, утвержденной постановлением Правительства РФ от 1 января 2002 года № 1. Положения этого документа можно использовать как в бухгалтерском, так и в налоговом учете. Основание: пункт 11 ПБУ 19/02. 26. Текущая рыночная стоимость финансовых вложений, по которым можно определить рыночную стоимость, корректируется ежеквартально. Основание: пункт 5 статьи 346.17 Налогового кодекса РФ. Учет убытков 15. Организация уменьшает налогооблагаемую базу за текущий год на всю сумму убытка за предшествующие 10 налоговых периодов. Основание: абзац 4 пункта 6 статьи 346.18 Налогового кодекса РФ. Главный бухгалтер А.С. Глебова Сейчас на нашем сайте работает составитель учетной политики на 2015 год для УСН. К концу года мы обновим сервис. Он поможет составить учетную политику УСН на 2016 год.

Основной профиль деятельности организации - пищевая промышленность. В данном материале приводится пример учетной политики для такой организации при ЕСХН.

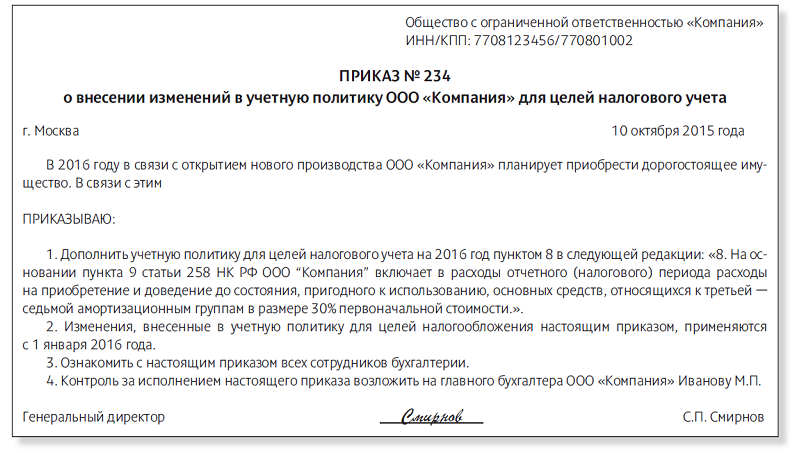

В соответствии с пунктом 3 Положения по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008)". утвержденного Приказом Минфина РФ от 06.10.2008 N 106н. учетная политика формируется всеми организациями независимо от организационно-правовой формы и применяемого режима налогообложения.

Учитывая данную норму, налогоплательщики, применяющие ЕСХН, обязаны формировать учетную политику для целей бухгалтерского учета.

Учитывая положения статьи 346.5 НК РФ. посвященные порядку определения и признания доходов и расходов, исходя из которых налогоплательщики, применяющие ЕСХН, определяют доходы и расходы с учетом положений главы 25 НК РФ. налогоплательщики ЕСХН вправе формировать также и учетную политику для целей налогообложения

Поскольку доходы и расходы плательщиками ЕСХН определяются и признаются с учетом положений гл.25 "Налог на прибыль организаций" НК РФ. то целесообразно также формировать учетную политику для целей налогообложения.

Таким образом, в учетной политике при ЕСХН может бывать два раздела. Отметим, что основной профиль деятельности организации (пищевая промышленность) не имеет в данном случае значения.

Раздел 1. Учетная политика для целей бухгалтерского учета

Элементы и принципы учетной политики:

1. Бухгалтерский учет ведется структурным подразделением (бухгалтерией), возглавляемым главным бухгалтером.

2. Бухгалтерский учет ведется на компьютерах c использованием рабочего Плана счетов согласно приложению __. Основание: пункт 3 статьи 6. пункт 4 статьи 8 Закона от 21 ноября 1996 года N 129-ФЗ .

3. По следующим видам деятельности учет активов и обязательств ведется обособленно:

4. Обособленные подразделения организации на отдельный баланс не выделяются.

5. При проведении хозяйственных операций, для оформления которых не предусмотрены типовые формы первичных документов, используются самостоятельно разработанные формы. Образцы документов приведены в приложении __.

6. Право подписи первичных учетных документов предоставлено должностным лицам, перечисленным в приложении __.

7. Отчетным периодом для составления внутренней бухгалтерской отчетности является календарный месяц. Формы внутренней бухгалтерской отчетности приведены в приложении __.

8. Факты хозяйственной деятельности отражаются в том отчетном периоде, в котором они возникли, независимо от времени фактического поступления (выплаты) денежных средств, связанных с этими фактами.

9. Инвентаризация имущества и обязательств проводится раз в год перед составлением годового баланса, а также в иных случаях, предусмотренных законодательством.

10. Переоценка основных средств не производится.

11. Объект принимается к учету в качестве основного средства, если он предназначен для использования в уставной деятельности организации, для управленческих нужд. При этом должны быть одновременно соблюдены условия:

- объект предназначен для использования в течение длительного времени, то есть свыше 12 месяцев;

- организация не предполагает последующую перепродажу данного объекта.

Пример учетной политики при ЕСХНЧто такое налоговая учетная политика

Общее определение налоговой учетной политики приведено в статье 11 НК РФ. Учетная политика для целей налогообложения – это выбранная налогоплательщиком совокупность допускаемых Налоговым кодексом способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика.

Налоговая учетная политика, как правило, содержит следующие разделы:

1) применяемые способы и методы исчисления налоговой базы (определения объекта налогообложения);

2) налоговый учет;

Элементы налогообложения по ЕСХН

Налогоплательщиками единого сельскохозяйственного налога (ЕСХН) являются организации и индивидуальные предприниматели – сельскохозяйственные товаропроизводители, которые добровольно перешли на уплату ЕСХН (п. 1 ст. 346.2 НК РФ).

К сельскохозяйственным товаропроизводителям относятся:

1) организации и индивидуальные предприниматели при условии, что

- они производят сельскохозяйственную продукцию, осуществляют ее первичную и последующую (промышленную) переработку (в том числе на арендованных основных средствах) и реализуют эту продукцию;

- (и) доля продукции, произведенной из собственного сельскохозяйственного сырья, составляет не менее 70% в общем доходе;

2) сельскохозяйственные потребительские кооперативы (перерабатывающие, сбытовые (торговые), снабженческие, садоводческие, огороднические, животноводческие) при условии, что доля доходов от реализации собственной сельхозпродукции составляет не менее 70%;

3) рыбохозяйственные организации и индивидуальные предприниматели (при выполнении условий, установленных п.2.1 ст. 346.2)

Объект налогообложения на ЕСХН определяется как «доходы, уменьшенные на величину расходов» (ст. 346.4 НК РФ). Порядок определения и признания доходов и расходов установлен в статье 346.5 Кодекса.

Налоговая база по ЕСХН исчисляется как денежное выражение доходов, уменьшенных на величину расходов (ст. 346.6 НК РФ). Доходы и расходы определяются нарастающим итогом с начала года. При этом налоговая база может быть уменьшена на величину убытков, полученных в предыдущие годы.

Налоговый период по ЕСХН – календарный год, отчетный период – полугодие (ст. 346.7 НК РФ).

Налоговая ставка установлена в размере 6% (ст. 346.8 НК РФ).

Налоговый учет организаций – плательщиков ЕСХН

Согласно п. 8 ст. 346.5 НК РФ организации обязаны вести учет показателей своей деятельности, необходимых для исчисления налоговой базы и суммы единого сельскохозяйственного налога, на основании данных бухгалтерского учета с учетом положений главы 26.1 НК РФ.

В налоговой учетной политике организация должна привести перечень и образцы (или описание) налоговых регистров, в которых ведется учет доходов и расходов для целей исчисления ЕСХН. Если бухгалтерский и налоговый учет доходов и расходов совпадают, то в налоговой учетной политике следует привести перечень бухгалтерских регистров, на основании которых исчисляется налоговая база по ЕСХН. При этом в налоговой учетной политике следует сделать ссылку на бухгалтерскую учетную политику, в которой организация в соответствии с п. 4 ПБУ 1/2008 обязана утвердить формы бухгалтерских регистров.

Налоговый учет индивидуальных предпринимателей - плательщиков ЕСХН

Налоговый учет индивидуальными предпринимателями ведется в Книге учета доходов и расходов индивидуальных предпринимателей, применяющих систему налогообложения для сельскохозяйственных производителей (далее – Книга). Форма Книги и порядок ее заполнения утверждены приказом Минфина от 11.12.2006 № 169н.

Установлены следующие правила ведения книги:

1. Книга ведется в течение календарного года. На каждый год открывается новая книга.

2. Книга ведется на бумажных носителях или в электронном виде (по выбору индивидуального предпринимателя).

3. Книга, которая ведется в электронном виде, по окончании года должна быть распечатана.

4. Книга на бумаге, а также распечатанная электронная книга должна быть прошита, пронумерована и скреплена подписью и печатью (при наличии) индивидуального предпринимателя. На последнем листе книги указывают количество страниц в ней.

5. Книга должна быть заверена в налоговом органе:

а) на бумажных носителях – до начала ее ведения;

б) распечатанная электронная книга – не позднее 31 марта следующего года.

6. Книга ведется на русском языке.

7. Исправления в Книге допускаются. Рядом с исправленной записью надо поставить подпись индивидуального предпринимателя, печать (при наличии) и дату исправления.

Порядок регистрации хозяйственных операций в Книге:

1. В Книге регистрируют в хронологическом порядке хозяйственные операции, в результате которых:

а) возникают доходы, которые включаются в налоговую базу по ЕСХН, а именно (п.1 ст. 346.5 НК РФ):

- доходы от реализации (ст. 249);

- внереализационные доходы (ст. 250);

б) образуются расходы, перечисленные в п.2 ст. 346.16 НК РФ.

2. Регистрация хозяйственных операций производится только на основании первичных учетных документов.

3. В случаях, когда для признания доходов или расходов должны выполняться дополнительные условия, то записи в книге производятся на основании бухгалтерской справки, справки-расчета и т.п.

4. В разделе II книги производится расчет расходов, связанных с предпринимательской деятельностью на ЕСХН:

а) на приобретение (создание, изготовление сооружение) основных средств;

б) на достройку, дооборудование, техническое перевооружение, модернизацию, реконструкцию основных средств;

в) на приобретение (создание) нематериальных активов.

Указанные расходы отражаются в книге в последнюю дату отчетного (налогового) периода в размере фактически оплаченных сумм по каждому введенному в эксплуатацию объекту основных средств (принятому к учету объекту нематериальных активов) отдельно. В налоговую базу эти расходы включаются до конца налогового периода равными частями. Если права на объект должны быть зарегистрированы, то его стоимость отражается в разделе II книги при условии, что документы поданы на госрегистрацию.

Исходя из вышеизложенного, в налоговой учетной политике индивидуальный предприниматель должен установить:

- порядок ведения Книги – в электронном виде или на бумажных носителях;

- перечень первичных учетных документов, которыми оформляются хозяйственные операции, и на основании которых производятся записи в Книге;

- формы бухгалтерских справок, справок-расчетов и т.п. на основании которых производятся записи в Книге в случаях, когда для отражения доходов или расходов необходимы дополнительные расчеты или выполнение особых условий.

Лимит доли доходов для применения ЕСХН

Одним из условий, дающих право на применение ЕСХН, является соблюдение лимита доли доходов от реализации сельхозпродукции за налоговый период – не менее 70%.

К сельскохозяйственной продукции относится:

- продукция растениеводства сельского и лесного хозяйства;

- продукция животноводства, в том числе полученная в результате выращивания и доращивания рыб и других водных биологических ресурсов.

Постановлением Правительства РФ от 25.07.2006 № 458 утверждены:

- порядок отнесения продукции к продукции первичной переработки, произведенной из сельскохозяйственного сырья собственного производства;

- перечень видов продукции, относимой к сельскохозяйственной продукции (приложение № 1 к Постановлению);

- перечень продукции, относимой к продукции первичной переработки, произведенной из сельскохозяйственного сырья собственного производства (приложение № 2 к Постановлению).

К сельскохозяйственной продукции также относятся уловы водных биологических ресурсов, рыбная и иная продукция из водных биологических ресурсов, перечень которых приведен в пункте 3 ст. 346.2, пунктах 4 и 5 ст. 333.3 НК РФ.

Алгоритм расчета доли доходов заключается в следующем:

1. О пределить сумму дохода от реализации товаров, работ, услуг (Д). Для этого надо взять только доходы от реализации, признаваемые для целей налогообложения согласно статьям 248 и 249 НК РФ (без учета доходов, перечисленных в статьях 250 и 251 НК РФ). Плательщики ЕСХН выручку определяют по правилам, установленным для этого спецрежима. В расчет принимаются доходы от реализации по всем видам деятельности, в том числе и переведенным на ЕНВД;

2. Определить сумму дохода от реализации произведенной сельскохозяйственной продукции, включая продукцию ее первичной переработки, произведенную из сельскохозяйственного сырья собственного производства (ДСХ);

3. Определить долю дохода от реализации продукции первичной переработки в общем доходе от реализации продукции, произведенной из сельскохозяйственного сырья собственного производства ( d Д). Для этого следует сумму расходов на производство сельхозпродукции (РП) и первичную переработку сельхозпродукции (РПП) разделить на сумму расходов на производство всей продукции из произведенного сельскохозяйственного сырья (Р):

4. Рассчитать доход от реализации сельхозпродукции первичной переработки (ДСХп ) в общем доходе от реализации произведенной сельхозпродукции:

5. Рассчитать долю реализации сельхозпродукции, включая продукцию первичной переработки ( d Р), в общей сумме дохода от реализации:

6. Рассчитанную долю ( d Р) сравнить с предельным показателем 70%.

В налоговой учетной политике следует установить:

- перечень доходов от реализации сельхозпродукции;

- порядок раздельного учета доходов от реализации сельхозпродукции и иной реализации;

- порядок и периодичность расчета (ежемесячно или ежеквартально нарастающим итогом) доли доходов от реализации сельхозпродукции;

- форму налогового регистра для расчета доли доходов от реализации сельхозпродукции.

Расходы для целей налогообложения ЕСХН учитываются после их оплаты. Закрытый перечень расходов приведен в статье 346.5 НК РФ. Для признания некоторых видов расходов установлены ограничения, поэтому для включения таких расходов в налоговую базу необходимо произвести предварительный расчет в бухгалтерской справке, справке-расчете или специальном налоговом регистре. Формы этих справок (регистров) утверждают в налоговой учетной политике.

К таким расходам относятся:

1. Проценты по кредитам и займам (пп.9 п. 2, п. 3 ст. 346.5, ст. 269). В налоговой учетной политике следует установить порядок определения предельного размера процентов, включаемых в расходы, в соответствии с п. 1 ст. 269 НК РФ. Предельный размер процентов можно определять:

а) по ставке рефинансирования ЦБ РФ, скорректированной на повышающие коэффициенты, установленные в п.1 и п. 1.1 ст. 269;

б) (или) по среднему уровню процентов по сопоставимым долговым обязательствам. При выборе указанного варианта в учетной политике для целей налогообложения определяют критерии сопоставимости займов и кредитов: объемы, сроки, обеспечения.

2. Расходы на командировки (пп.13 п. 2. п. 3 ст. 346.5). Перечень указанных расходов, признаваемых для целей налогообложения, приведен в пп.12 п. 1 ст. 264. Если организация возмещает иные расходы на командировки, то для расчета «налоговых» расходов составляют налоговый регистр или бухгалтерскую справку.

3. Плата нотариусу за нотариальное оформление документов признается расходом для целей налогообложения в пределах установленных законодательством о нотариате тарифов (пп.14 п. 2, п. 3 ст. 346.5) и, соответственно, включается в расходы на основании специального расчета.

4. Расходы на рекламу (пп.20 п. 2, п. 3 ст. 346.5). Перечень указанных расходов приведен в п. 4 ст. 264. Из них расходы на рекламу через СМИ и информационно-телекоммуникационные сети, световую и иную наружную рекламу, участие в выставках и ярмарках, изготовление брошюр и каталогов не лимитируются (абз.2-4 п.4 ст. 264). Остальные расходы на рекламу признаются для целей налогообложения в размере не более 1% доходов от реализации. Эти расходы включаются в налоговую базу отчетного (налогового) периода по специальному расчету.

Раздельный учет при совмещении режимов

Налогоплательщики, совмещающие ЕСХН и ЕНВД, включают в налоговую учетную политику положения о раздельном учете.

Согласно п.10 ст. 346.6 НК РФ налогоплательщики, переведенные на уплату ЕНВД по отдельным видам деятельности:

а) ведут раздельный учет доходов и расходов по разным специальным налоговым режимам;

б) распределяют «общие» расходы пропорционально долям доходов в общем объеме доходов, полученных на ЕСХН и ЕНВД.

В налоговой учетной политике необходимо утвердить:

- порядок раздельного учета доходов и расходов: на счетах бухгалтерского учета или в специальных налоговых регистрах;

- перечень «общих» расходов, подлежащих распределению;

- форму регистра (расчета) по распределению «общих» расходов.

Согласно п. 7 ст. 346.26 НК РФ налогоплательщики, осуществляющие наряду с предпринимательской деятельностью, подлежащей налогообложению единым налогом на вмененный доход, иные виды предпринимательской деятельности, обязаны вести раздельный учет имущества, обязательств и хозяйственных операций в отношении предпринимательской деятельности, подлежащей налогообложению ЕНВД, и предпринимательской деятельности, в отношении которой налогоплательщики уплачивают налоги в соответствии с иным режимом налогообложения. При этом учет имущества, обязательств и хозяйственных операций в отношении видов предпринимательской деятельности, подлежащих налогообложению ЕНВД, осуществляется налогоплательщиками в общеустановленном порядке.

Из вышеприведенной нормы следует, что налогоплательщик, совмещающий ЕСХН и ЕНВД, в налоговой учетной политике должен предусмотреть порядок раздельного учета: