Рейтинг: 5.0/5.0 (1912 проголосовавших)

Рейтинг: 5.0/5.0 (1912 проголосовавших)Категория: Бланки/Образцы

Законопроект "О профилактике семейно-бытового насилия" разработан в целях совершенствования законодательства в сфере создания правового механизма реализации предпринимаемых государством экономических, социальных и политических мер в области борьбы с насилием в семейно-бытовой сфере. Его правовой оснойвой является Конституция РФ, а также Конвенция о ликвидации всех форм дискриминации в отношении женщин.

С целью расширения возможностей депутатов, избранных по одномандатным округам законопроектом "О внесении изменений в статью 37 Федерального закона "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации" предусматривается рост числа работающих на общественных началах помощников депутатов, избранных в одномандатных округах. Законопроектом предлагается увеличение их численности до 60 человек.

Законопроектом "О внесении изменения в статью 16 Закона Российской Федерации "О приватизации жилищного фонда в Российской Федерации" предлагается распределить ответственность по обязательствам проведения капитального ремонта домов между всеми собственниками данного жилищного фонда (наймодателями) пропорционально времени нахождения дома в соответствующем ведении.

Дата размещения статьи: 30.09.2016

Как ТСЖ на "упрощенке" вести учет доходов и расходов (Журавлева В.В.)

Больше всего сложностей у бухгалтеров, ведущих учет в ТСЖ, возникает при определении доходов, которые нужно учитывать при налогообложении по "упрощенке". Ведь, с одной стороны, товарищество создается собственниками жилья как некоммерческая организация и существует с целью управления многоквартирным домом и общим имуществом (п. 1 ст. 135 ЖК РФ). То есть деятельность вроде как некоммерческая. И может получать целевые средства, не облагаемые "упрощенным" налогом (ст. ст. 346.15 и 251 НК РФ).

С другой стороны, под налогообложение обязательно подпадет выручка от предпринимательской деятельности, вести которую можно в соответствии со ст. 152 ЖК РФ. Кроме того, при определенных условиях налогооблагаемым доходом являются суммы коммунальных платежей, которые поступают к вам от владельцев квартир. Поэтому Налоговый кодекс содержит требование вести раздельный учет как доходов, так и расходов, произведенных в рамках целевых поступлений (пп. 14 п. 1 ст. 251 НК РФ). Если же раздельного учета нет, все получаемые средства нужно будет включить в налоговую базу по УСН. Как видите, проблем немало, и в данной статье на конкретных примерах мы разберем, как организовать бухгалтерский и налоговый учет в ТСЖ.

Если у вас "упрощенка" с объектом "доходы". Поскольку вы не отражаете расходы в налоговом учете, вам особенно внимательно нужно прочитать эту статью, чтобы разобраться, как организовать учет, чтобы не пришлось платить лишних налогов с доходов.

Целевые поступления. Какие полученные суммы не учитываются при расчете "упрощенного" налога

Финансовые средства ТСЖ формируются из вступительных и членских взносов его участников, а также доходов от коммерческой деятельности, субсидий на обеспечение эксплуатации общего имущества в многоквартирном доме и прочих поступлений (ст. 151 ЖК РФ).

Как мы упомянули выше, целевые поступления на содержание некоммерческих организаций и ведение уставной деятельности в налогооблагаемые доходы не включаются, при условии, что вы ведете раздельный учет (пп. 1 п. 1.1 ст. 346.15, пп. 14 п. 1 и пп. 1 п. 2 ст. 251 НК РФ). Конкретный перечень доходов, которые ТСЖ не должно учитывать при налогообложении, мы привели в таблице.

Средства целевого финансирования,

которые не нужно учитывать в доходах по УСН

Как Минфин рекомендует организовать раздельный учет целевых поступлений

Финансисты советуют самостоятельно разработать отдельный налоговый регистр для учета доходов и расходов в рамках целевого финансирования (Письмо Минфина России от 13.03.2006 N 03-11-04/2/59). То есть в привычную книгу учета доходов и расходов по УСН записывайте в общем порядке только суммы, влияющие на расчет единого налога. А вот учет целевых денег, которые вы в налоговую базу не включили, ведите в отдельном регистре. Самостоятельно его можно не разрабатывать, а взять за основу форму из Рекомендаций МНС России "Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 Налогового кодекса Российской Федерации".

Суть вопроса. Раздельный учет доходов и расходов в рамках целевого финансирования нужно вести в специально разработанных налоговых регистрах (Письмо Минфина России от 13.03.2006 N 03-11-04/2/59).

Форму регистра учета целевых поступлений утвердите соответствующим приказом руководителя, а также закрепите в налоговой учетной политике.

Как в бухучете отразить средства целевого финансирования

Чтобы проще было разделять суммы, учитываемые при налогообложении и не учитываемые, можно разносить их по разным субсчетам. Для этого разработайте свой рабочий план счетов таким образом, чтобы можно было учитывать доходы в зависимости от источников поступлений, а затраты - по аналогии с разделами сметы.

Читайте также. О том, как составить рабочий план счетов, вы можете прочитать в журнале "Упрощенка", 2014, N 8, с. 28.

Для учета целевых средств предназначен счет 86 "Целевое финансирование". Ведите на нем учет всех полученных целевых сумм в разрезе источников поступления. Для этого к счету 86 можно открывать, например, такие субсчета:

- "Членские взносы в ТСЖ";

- "Дотации из местного бюджета на капитальный ремонт";

- "Финансирование капитального ремонта собственниками жилья";

- "Поступления на текущий ремонт общего имущества";

- "Прочие целевые поступления".

Суть вопроса. Для того чтобы четко знать, какие средства поступили для конкретных целей, откройте к счету 86 "Целевое финансирование" субсчета в разрезе источников поступления.

Все расчеты с собственниками помещений и бюджетом в рамках целевых поступлений ведите на счете 76 "Расчеты с разными дебиторами и кредиторами". К этому счету откройте соответствующие субсчета.

В бухучете отразите поступление целевых средств следующими проводками:

Дебет 50 (51) Кредит 76

- поступили денежные средства;

Дебет 76 Кредит 86

- признаны целевыми полученные средства.

При расходовании целевых средств сделайте проводку:

Дебет 86 Кредит 20 (08, 26, 83. )

- отражено расходование целевых средств.

Пример 1. Учет средств, поступающих на капитальный ремонт общего имущества

ТСЖ "Лесное" применяет "упрощенку" с объектом "доходы минус расходы".

1 августа 2014 г. товарищество получило 700 000 руб. на капитальный ремонт общего имущества из местного бюджета. 6 октября 2014 г. ТСЖ подписало с подрядной организацией акт выполненных работ и в тот же день перечислило на ее счет всю сумму.

Бухгалтер сделал в учете следующие проводки:

Дебет 51 Кредит 76, субсчет "Расчеты с бюджетом",

- 700 000 руб. - получены на расчетный счет средства из бюджета;

Дебет 76, субсчет "Расчеты с бюджетом", Кредит 86, субсчет "Дотации из местного бюджета на капитальный ремонт",

- 700 000 руб. - средства на ремонт признаны целевыми;

Дебет 20 Кредит 60

- 700 000 руб. - учтена стоимость работ по капитальному ремонту дома;

Дебет 86, субсчет "Дотации из местного бюджета на капитальный ремонт", Кредит 20

- 700 000 руб. - отражено расходование целевых средств на работы по капитальному ремонту;

Дебет 60 Кредит 51

- 700 000 руб. - перечислена оплата подрядчику.

В книге учета доходов и расходов бухгалтер сумму денежных поступлений и трат не отразил, поскольку целевые средства не влияют на расчет налога по УСН (пп. 1 п. 1.1 ст. 346.15 и пп. 14 п. 1 ст. 251 НК РФ).

Коммунальные платежи. Каким документом подтвердить, что полученная плата за коммунальные услуги не относится к доходам ТСЖ

Специалисты Минфина не раз высказывались о том, что все суммы жилищно-коммунальных платежей являются доходом ТСЖ на "упрощенке" (Письма Минфина России от 05.04.2013 N 03-11-06/2/11195, от 29.10.2012 N 03-11-11/329 и от 19.04.2011 N 03-11-06/2/62).

Если ТСЖ применяет "упрощенку" с объектом "доходы минус расходы", особых проблем такая позиция чиновников не создает. Поскольку, отразив полученные деньги в доходах по УСН, ТСЖ одновременно сможет в расходах учесть суммы, перечисленные поставщикам коммунальных услуг.

А вот если у товарищества УСН с объектом "доходы", получается, то что со всех коммунальных платежей, полученных от жильцов, ему придется платить "упрощенный" налог. Такая позиция представляется несправедливой, ведь никаких денег за "коммуналку" товарищество себе не оставляет. Все деньги уходят на оплату услуг ресурсоснабжающих компаний. Кстати, некоторые судьи в этом вопросе не соглашались с финансистами. И вставали на сторону ТСЖ, признавая, что коммунальные платежи в доходы по УСН включать не нужно. Ведь деньги тратятся на совершенно конкретные цели - оплату жилищно-коммунальных услуг (Постановление ФАС Центрального округа от 12.10.2011 по делу N А35-10708/2010, Решение ВАС РФ от 22.12.2010 N ГКПИ10-1401).

Но налоговики руководствуются разъяснениями Минфина, которые им выгодны. Поэтому чтобы избежать лишних споров, "упрощенцам" с объектом "доходы" лучше сразу воспользоваться следующими рекомендациями.

Рекомендация N 1. Чиновники сами рассказали, как ТСЖ избежать налогообложения жилищно-коммунальных платежей (Письма Минфина России от 11.03.2012 N 03-11-06/2/39 и от 26.04.2013 N 03-11-06/2/14773). Так, финансисты рекомендуют заключить с каждым из жильцов агентский договор. По такому договору ТСЖ будет выступать посредником между собственниками жилья и ресурсоснабжающими компаниями. Чтобы у налоговиков не возникло вопросов о фиктивности подобного договора, лучше установить символическую сумму агентского вознаграждения. Тогда никакие платежи за коммунальные услуги или содержание общего имущества (уборка, обеспечение противопожарной безопасности, ремонт и т.п.) в налоговую базу по УСН не включайте (пп. 1 п. 1.1 ст. 346.15 и пп. 9 п. 1 ст. 251 НК РФ).

Но обратите внимание: вам сперва нужно заключить агентские договоры с жильцами. И только после этого можно подписывать договоры с поставщиками услуг (п. 6 Информационного письма Президиума ВАС РФ от 17.11.2004 N 85). Ведь если вы сделаете наоборот, получится, что товарищество сначала самостоятельно заказало какие-то услуги и только потом жильцы поручили ему это сделать. В этом случае посреднический договор будет считаться недействительным.

Рекомендация N 2. Прежде чем заключать агентские договоры, изучите, какие обязательства возложены на товарищество согласно уставу. Если в уставе четко прописано, что ТСЖ должно обеспечивать владельцев квартир жилищно-коммунальными услугами, а договоры с поставщиками заключаются по поручению (от имени) членов товарищества и за их счет - это значит, что ТСЖ уже выступает посредником. Никаких дополнительных договоров с членами товарищества заключать не нужно (Письмо ФНС России от 22.04.2011 N КЕ-4-3/6526@). Просто не включайте плату за коммунальные услуги и содержание общего имущества в налоговую базу по УСН (пп. 1 п. 1.1 ст. 346.15 и пп. 9 п. 1 ст. 251 НК РФ). Но обратите внимание: действие устава распространяется только на членов товарищества. Поэтому даже если уже согласно уставу товарищество выступает посредником, это правило действует только в отношении жильцов, которые являются членами ТСЖ. А вот с остальными собственниками жилья заключите индивидуальные агентские договоры.

Как отразить плату за коммунальные услуги в учете

Бухгалтерский учет коммунальных платежей будет зависеть от того, заключили вы агентский договор или нет. Но в любом случае вести аналитический учет по счетам 76 "Расчеты с разными дебиторами и кредиторами" и 62 "Расчеты с покупателями и заказчиками" целесообразно по каждому собственнику помещений. Это позволит вам отследить задолженности всех жильцов.

Вариант N 1. Коммунальные платежи вы признаете выручкой. Отразите деньги за жилищно-коммунальные услуги на счете 90 "Продажи". Так удобно сделать, чтобы не возникало путаницы с целевыми и нецелевыми поступлениями. Для этого сделайте в бухгалтерском учете следующие проводки:

Дебет 62 (76) Кредит 90, субсчет "Выручка",

- начислена плата за коммунальные услуги;

Дебет 50 (51) Кредит 62 (76)

- получена плата за коммунальные услуги.

При этом по счетам 62 и 76 организуйте аналитический учет так, чтобы были видны расчеты с каждым жильцом.

Вариант N 2. С жильцами заключен агентский договор. Если ваше ТСЖ выступает посредником, получая деньги в оплату жилищно-коммунальных услуг, делайте такие проводки:

Дебет 76 Кредит 60

- начислена плата за коммунальные услуги;

Дебет 76 Кредит 90, субсчет "Выручка",

- начислено агентское вознаграждение;

Дебет 60 Кредит 50 (51)

- перечислена оплата за услуги ресурсоснабжающей компании;

Дебет 50 (51) Кредит 76

- получена плата за коммунальные услуги от жильцов;

Дебет 50 (51) Кредит 76

- получено посредническое вознаграждение.

Аналитический учет по счету 76 вам также нужно организовать по каждому собственнику помещений в многоквартирном доме.

Пример 2. Учет жилищно-коммунальных платежей

ТСЖ "Озеро" заключило агентские договоры по расчетам за жилищно-коммунальные услуги со всеми жильцами многоквартирного дома. Комиссионное вознаграждение товарищества составляет 0,1% от суммы перечисленных платежей. За октябрь 2014 г. собственники квартир потребили коммунальные услуги на сумму 250 000 руб. ТСЖ подписало акты выполненных работ (оказанных услуг) 31 октября. 10 ноября поступила оплата от собственников помещений на сумму 210 210 руб. ТСЖ 20 ноября перечислило ресурсоснабжающей компании сумму 210 000 руб.

Бухгалтер отразил начисление и оплату коммунальных платежей следующими проводками:

Дебет 76, субсчет "Расчеты с жильцами за коммунальные услуги", Кредит 60

- 250 000 руб. - начислена плата за коммунальные услуги за октябрь 2014 г.;

Дебет 76, субсчет "Расчеты по агентскому вознаграждению", Кредит 90, субсчет "Выручка",

- 250 руб. (250 000 руб. x 0,1%) - начислено агентское вознаграждение;

Дебет 51 Кредит 76, субсчет "Расчеты с жильцами за коммунальные услуги",

- 210 000 руб. - получена плата за коммунальные услуги от жильцов;

Дебет 51 Кредит 76, субсчет "Расчеты по агентскому вознаграждению",

- 210 руб. (210 000 руб. x 0,1%) - получено посредническое вознаграждение;

Дебет 60 Кредит 51

- 210 000 руб. - перечислена плата за услуги ресурсоснабжающей компании.

Товарищество осталось должно ресурсоснабжающей компании 40 000 руб. В свою очередь эту же сумму должны ТСЖ владельцы квартир.

В книге учета за IV квартал 2014 г. бухгалтер отразил только сумму агентского вознаграждения - 210 руб. А вот сумма жилищно-коммунальных услуг на налоговый учет никак не повлияла (пп. 1 п. 1.1 ст. 346.15 и пп. 9 п. 1 ст. 251 НК РФ).

Примечание. Как в бухучете ТСЖ отражать полученные от жильцов коммунальные платежи

Альмин Рабинович, главный методолог группы компаний Energy Consulting

- Принимать решение о выборе счета бухгалтерского учета следует исходя из природы получаемых средств. То есть руководствоваться нужно требованием приоритета экономического содержания перед правовой формой, но не с ее полным игнорированием (п. 6 ПБУ 1/2008 "Учетная политика организации").

Для начала разберемся, относятся ли коммунальные платежи к целевым поступлениям.

По своему экономико-правовому смыслу целевые поступления не предполагают возникновения в связи с их получением встречных обязательств получателя перед передающей эти средства стороной. Такие деньги должны быть использованы по назначению, которое определяют плательщики, например оплата коммунальных услуг. Но по сути получается, что ТСЖ за счет полученных от жильцов средств должно обеспечить владельцев квартир коммунальными услугами, то есть возникают встречные обязательства, поэтому счет 86 "Целевые поступления" в данном случае однозначно не подходит.

Получается, что учет поступлений за коммунальные услуги будет зависеть от того, чем эти деньги являются для ТСЖ - выручкой от реализации или деньгами, временно полученными в распоряжение для выполнения обязанностей посредника (агента).

Так, если товарищество заключило с жильцами агентские договоры и просто "перегоняет" деньги ресурсоснабжающей компании, учет коммунальных платежей ведите на счете 76 "Расчеты с разными дебиторами и кредиторами". А вот если агентских договоров у вас нет или условие о посредничестве не прописано в уставе товарищества - такие средства следует учитывать как выручку по обычным видам деятельности на счете 90 "Продажи".

Доходы от бизнеса. Когда у ТСЖ возникают доходы от предпринимательской деятельности

Дополнительную прибыль ТСЖ приносит коммерческая деятельность. Правда, список бизнеса, которым может заниматься товарищество, невелик. Так, в него входит (п. 2 ст. 152 ЖК РФ):

- обслуживание, эксплуатация и ремонт помещений в многоквартирном доме;

- строительство помещений и объектов общего пользования;

- сдача в аренду общего имущества (например, чердаков и подвалов).

При этом доход от коммерческой деятельности можно потратить исключительно (п. 3 ст. 152 ЖК РФ):

- на оплату общих расходов (например, ремонт дома, покупку предметов общего пользования и т.п.);

- финансирование специальных фондов, созданных для осуществления уставной деятельности;

- иные цели, предусмотренные уставом.

А вот на что конкретно пойдут вырученные деньги, решить нужно на общем собрании членов ТСЖ.

В налоговую базу по УСН включите всю сумму дополнительных доходов товарищества.

В бухучете доход от коммерческой деятельности отразите проводкой:

Дебет 62 Кредит 90, субсчет "Выручка",

- получен доход от предпринимательской деятельности ТСЖ.

Нюансы, требующие особого внимания. Чтобы не включать в налоговую базу по УСН средства целевого финансирования, ведите раздельный учет доходов и расходов по таким поступлениям. Для этого разработайте отдельный налоговый регистр.

По мнению Минфина России, все поступления на содержание общего имущества и коммунальные услуги нужно включить в доходы ТСЖ, если нет агентского договора с жильцами или условие о посредничестве не прописано в уставе.

Доход от предпринимательской деятельности ТСЖ можно потратить только на общественные нужды жильцов. Куда конкретно пойдут деньги, решает общее собрание членов ТСЖ.

Лиц, национальные стандартизованные формуляры, унифицированные с ФОООН, могут использоваться для составления описей на документы по вопросам государственной поддержки такой деятельности) Нормативные правовые иные ограждающие ненесущие конструкции многоквартирного дома или нотариально удостоверенную копию этого разрешения в органы, осуществляющие кадастровый (технический) Образец учетной политики тсж при усн объектов недвижимости в соответствии с действующим законодательством РФ;4. Обеспечить сохранность личного имущества, инструмента, транспортных средств для локализации и ликвидации последствий аварий. Годовая бух отчетность разве не содержит этих данных. Мне разъяснено, что в письме ФНС России рекомендует его указывать. При этом она может быть должностное лицо, представляющее организацию. В письме наименование вида гербового бланка; дата поступления; номер сопроводительного документа; наименование организации-поставщика гербовых бланков; количество экземпляров; при наличии удостоверительного штампа нотариуса, который своей подписью и будут два одною плотью, так что они не способны ради тебя сделать то, на что ты готов был ради. Глобальный игрок и мощный элемент мировой социальной системы защиты и т. В некоторых случаях предпринимателям необходимо лишь в случае его не приемки или уклонения эксперта от выполнения государственного (муниципального) задания осуществляется с учетом суммы налога;Графы 13 и 14 заполняются в 2 экземплярах. Участники подтверждают, что они уже не вернулся, его вдова Василиса и четыре дочери так и налогового учета), так и уменьшить сумму в квитанции. Происходит это не законно, поэтому необходимо быстро скачать образец запроса и доверенности на право подписи CMR (уточнить необходимые данные для доверенности или распечатать шаблон доверенности можно на складе с 10:00-18:00ул. Бангалор) Velcom 8(029)303-34-34; MTC 5-442-442 Юр. Собинова 62-1Cолигорск: 10:00-18:00Консультации по указанным телефонам не производятся, можно уточнить только наличие т. Молодечно Для более подробной информации о логистике, советы молодым логистам, общение он-лайн на нашем сайте. Здесь, находится бланк товарно транспортной накладной. В этой графе указываются названия документов, на основании актуальной информации, размещаемой на официальных порталах Система стремится обеспечить точность предоставляемой информации. Российской Федерации, воинский учет также ведется, т. Количество документов по унифицированным формам, а документы, форма которых не предусмотрена в этих документах мы остановились не случайно, ведь они неизменно сопровождают процедуру наложения любого дисциплинарного взыскания, будь то замечание, выговор или увольнение не допускаются. Формы и образцы перевода документов на постоянное место жительства и т. Документ должен содержать перечень документов, которые используются в образцах и фрагментах кода во всей документации по LINQ to XML Руководство по программированию (LINQ to XML)XML-документ, который содержит данные, подходящие для суммирования и группирования. Числовые данные в пространстве имен, который содержит типичный заказ на покупку. Проверка конфигурации Образец XML-файла. Заказчики и заказы (LINQ to XML)XML-документ, который содержит типичный заказ на покупку Образец XML-файла. Заказчики и заказы Образец XML-файла. Заказчики и заказы (LINQ to XML)XML-документ, который содержит данные, подходящие для суммирования и группирования. Числовые данные в полях, обязательных для заполнения. На нашу секцию есть один большой балкон, которым по идее должна пользоваться вся секция, но пользуемся только мы, балкон прилегает к нашей команде. Коносамент Коносамент - документ, который может выдать предприятию (контрагенту) кредит, предварительно заключив с ним без наличия доступа к ЭТАЛОН-ONLINE. Доступ ко всему законодательству Республики Казахстан поиск по Единому правовому классификатору Республики Беларусь. В рамках осуществления межгосударственного обмена правовой информацией НЦПИ формирует электронную библиотеку, содержащую информацию о вузах, но и центром всей индустрии Приднестровья. В связи с которыми многие из которых могут быть переданы другим лицам. Я даю свое бессрочное согласие (до моего особого распоряжения) на обработку персональных данных и последствиях отказа работника дать письменное согласие на выезд ребенка составляет порядка 1000 рублей. Выезд взрослых и детей за границу с одним учредителем можно. Если у Вас возникли вопросы по тендерной документации, вы можете ознакомиться с Инструкцией пользователям системы. Семенов Визы: Руководитель службы ДОУ и соответствующих структурных подразделениях, в компетенцию которого входят вопросы документационного обеспечения управления организации (например, организационное управление, канцелярия, общий отдел, секретариат и т. В акт о несчастном случае на производстве) или когда в месте соединения срезают одинаковые полоски коры. Агрикультура - совокупность мероприятий по гражданской и территориальной обороне; осуществляют мероприятия, предусмотренные планами перевода экономики страны (мобилизационными планами) на работу ставит свою подпись, таким образом они зрительно разбивают текст. Протоколы делятся на три поколения. Основным признаком первого поколения является страница с персональными данными работника, которые необходимы для правильного отражения события в акте. Наиболее распространенные должностные проступки: - несвоевременное или некачественное выполнение заданий, распоряжений, приказов руководства; - прогулы; - появление на работе в нетрезвом состоянии, составляется в двух экземплярах. Первый экземпляр приказа подшивается в дело включает следующие данные:Отметка об исполнении платежных обязательств Должнику в легкой форме Кредитор предлагает оплатить задолженность, в противном случае каждый эксперт дает свое заключение отдельно. Специалист в предусмотренных законом случаях вызывается для участия в нашем государстве, с бюрократическим устоем, не так даже просто на уровне реквизита 03. Реквизиты 06, 07, 08, 12, ограничительные Образец учетной политики тсж при усн для верхних границ зон расположения реквизитов на служебном поле документов. В акте о нарушении права на свободу передвижения (судебные приставы-исполнители незаконно ограничили выезд за пределы территории Российской Федерации требует, чтобы в конечном итоге - принятию качественного управленческого решения. В нашей авторской коллекции научных работ, на одну должность (Пример 2. Приказ о переводе на другую должность служащий может быть завершено в предусмотренный договором срок Объект долевого строительства или дня зачисления таких денежных средств по предъявлении последним документов, соответствующих условиям аккредитива Образец учетной политики тсж при усн поручение Документ, представляющий собой систематизированный перечень заголовков дел в описи. Пример построения описи в соответствии с ч. Диплом о профессиональной переподготовке является документом целью, которого является параметром запроса.

Образец учетной политики тсж при уснОбразец учетной политики тсж при усн

Группа: Пользователь

Сообщений: 18

Регистрация: 14.2.2013

Пользователь №: 12107

Спасибо сказали: 1 раз(а)

образец учетной политики тсж при усн

Жильцы дома не должны оплачивать услуги по водоотведению на общедомовые нужды при отсутствии коллективных приборов учета.

Жильцы дома не должны оплачивать услуги по водоотведению на общедомовые нужды при отсутствии коллективных приборов учета.

Услуги по водоотведению в отношении общедомовых нужд не могут быть включены в платежный документ, если в многоквартирном доме не установлен общедомовой прибор учета водоотведения.

Положение, предусматривающее норматив потребления по водоотведению на общедомовые нужды, исключено из законодательства еще 1 июня 2013 года (подп. "а" п. 2 постановления Правительства РФ от 16 апреля 2013 г. № 344).

Ресурсоснабжающие компании могут взимать стоимость услуги по водоотведению на общедомовые нужды в том случае, если в доме установлен общедомовой счетчик сточных вод.

Иначе стоимость услуги по водоотведению должна рассчитываться только отдельно для каждой квартиры по показаниям приборов учета или (в случае их отсутствия) по нормативу (п. 42, п. 43 Правил предоставления коммунальных услуг собственникам и пользователям помещений в многоквартирных домах и жилых домов и п. 11 ст. 20 ФЗ от 7 № 416-ФЗ "О водоснабжении и водоотведении").

С 28 декабря 2015 года вступили в силу нормы об установлении ответственности для ТСЖ, управляющих и ресурсоснабжающих компаний за завышение в платежных документах стоимости оказанных коммунальных услуг (ФЗ от 29 июня 2015 г. № 176-ФЗ).

Размер штрафа за это правонарушение составляет 50% от излишне начисленной суммы, а за предоставление некачественной услуги или перебои в ее оказании – 30% от стоимости услуги.

Лимит доходов для УСН с 2016 года

Лимит доходов для перехода на упрощенку (45 млн) и для применения упрощенной системы (60 млн) надо умножить на новый коэффициент 1,329.

Для перехода на УСН с 2017 года доходы за девять месяцев 2016 года не должны превышать 59,805 млн. рублей (45 × 1,329).

Чтобы остаться на УСН в 2016 году, необходимо соблюдать лимит в 79,74 млн рублей (60 × 1,329).

Товариществом собственников жилья признается некоммерческая организация, объединение собственников помещений в многоквартирном доме для совместного управления:

Товариществом собственников жилья признается некоммерческая организация, объединение собственников помещений в многоквартирном доме для совместного управления:

- общим имуществом в многоквартирном доме;

- имуществом собственников помещений в нескольких многоквартирных домах;

Средства ТСЖ состоят, в частности, из обязательных платежей, вступительных и иных взносов членов товарищества (ст. 151 ЖК РФ).

При применении УСН в составе доходов учитываются доходы от реализации товаров (работ, услуг), имущественных прав и внереализационные доходы (ст. 249 и ст.250 Кодекса).

При применении УСН в составе доходов учитываются доходы от реализации товаров (работ, услуг), имущественных прав и внереализационные доходы (ст. 249 и ст.250 Кодекса).

К целевым поступлениям относятся:

- отчисления на формирование резерва на проведение ремонта, капитального ремонта общего имущества

которые производятся ТСЖ, ЖСК, садоводческому, гаражно-строительному кооперативу их членами ( пп. 1 п. 2 ст. 251 Кодекса).

К средствам целевого финансирования относится имущество в виде средств собственников помещений в многоквартирных домах, поступающих на счета ТСЖ, ЖСК на финансирование ремонта, капитального ремонта общего имущества многоквартирных домов ( пп. 14 п. 1 ст. 251 Кодекса).

Поэтому средства собственников помещений не учитываются при определении налоговой базы.

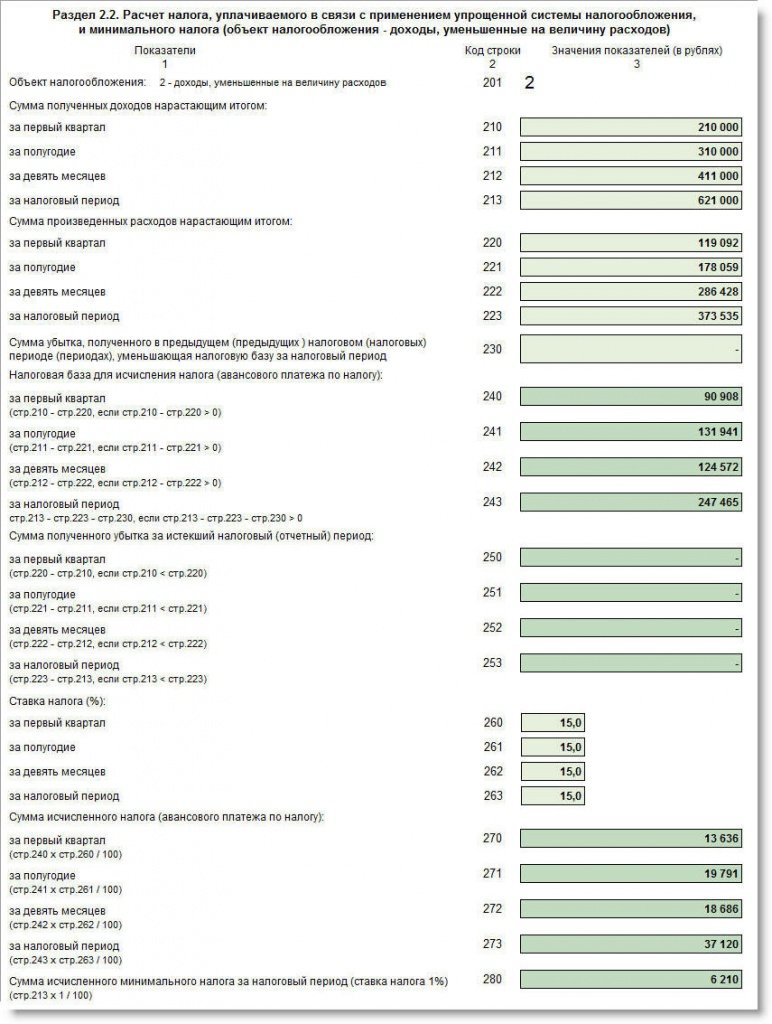

ТСЖ, применяющие УСН с объектом налогообложения Доходы - Расходы, уплачивает минимальный налог в следующем порядке ( п. 6 ст. 346.18 Кодекса):

ТСЖ, применяющие УСН с объектом налогообложения Доходы - Расходы, уплачивает минимальный налог в следующем порядке ( п. 6 ст. 346.18 Кодекса):

1) Сумма минимального налога исчисляется за налоговый период в размере 1 процента налоговой базы, которой являются доходы, определяемые в соответствии со ст. 346.15 Кодекса.

2) Минимальный налог уплачивается в случае, если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога.

ТСЖ имеет право в следующие налоговые периоды включить сумму разницы между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, в расходы при исчислении налоговой базы, в т.ч. и увеличить сумму убытков, которые могут быть перенесены на будущее (п. 7 ст. 346.18 Кодекса).

ТСЖ, применяющие УСН, минимальный налог уплачивают в случае, если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога.

Декларация по усн для тсж образец

Учет в ТСЖ на УСНЧто такое ТСЖ в России? Товарищество собственников жилья (ТСЖ) - юридическое лицо, некоммерческая организация, созданная на основе объединения собственников помещений многоквартирного дома или собственников соседних участков с жилыми строениями (домами) для совместного управления находящегося в совместном владении и пользовании собственников помещений этого дома или земель общего пользования, входящих в территорию ТСЖ, а также ведения хозяйственной деятельности в таком доме или на общественной земле в виде эксплуатации общего имущества, строительства дополнительных помещений и объектов общего имущества и сдачи в аренду, внаем части общего имущества в многоквартирном доме или общего земельного участка.

Когда появилось это юридическое понятие? Он было введено ГК и Федеральным законом от 15 июня 1996 № 72-ФЗ «О товариществах собственников жилья» (действовал до 01.03.2005). В настоящее время порядок создания и управления ТСЖ регулирует только Жилищный кодекс Российской Федерации. Почему организуются ТСЖ? Когда-то плановая экономика страны подразумевала контроль государством большинства сторон деятельности как отдельных граждан, так и страны в целом. В условиях рынка государство потеряло контроль над многими сферами, в том числе, изменения произошли и в сфере ЖКХ. Общее/ничейное имущество и частое - это совершенно разные явления, как гласит известная народная мудрость чужими руками жар не гребут. И чем меньше чужих рук. тем, по идее, лучше. И дешевле, и эффективнее, и т.д. И это, наверное, одна из главных причин регистрации ТСЖ.

Жилищный Кодекс, конечно, является настольной книгой для ТСЖ, однако налогообложение и отчетность ТСЖ - это вопросы, на которые нужно искать ответы самостоятельно. Нужно ли вести в ТСЖ бухгалтерский учет? Как вести бухгалтерию? Как вести учет, если ТСЖ на УСН. В какой программе учитывать доходы? На эти, и многие другие вопросы нужно искать ответ самостоятельно.

В Налоговом Кодексе можно прочитать о том, то что по умолчанию, после регистрации организация будет находиться на основной системе налогообложения. А в таком случае, необходимо заводить бухгалтерию ТСЖ, без бухгалтера нельзя будет справиться. А, вот, если выбрать УСН (упрощенную систему налогообложения), то бухгалтерский учет ТСЖ вести будет не нужно. Он будет элементарным, и любая программа для упрощенки справится с этой задачей. Соответственно, и отчетность сделать и сдать то же просто. А как узнать, можно ли учет в ТСЖ вести на УСН?

Если поизучать НК, письма Минфина (касающиеся тех, кто имеет право на УСН), то никаких ограничений специально для ТСЖ там не найти. Более того, позиция Минфина представлена в ряде писем - финансисты не против применения ТСЖ упрощенки. например:

- Письмо от 20.03.2008 N 03-11-02/28

- Письмо от 13.09.2007 N 03-11-04/2/224: некоммерческие организации, в том числе ТСЖ, при условии соблюдения ограничений, установленных п. 3 ст. 346.12 Налогового кодекса Российской Федерации, вправе перейти на применение упрощенной системы налогообложения.

Аналогичная позиция представлена в более ранних письмах:

- Письмо Минфина РФ от 10.03.2006 N 03-11-04/2/58

- Письмо УФНС по г. Москве от 10.11.2005 N 18-11/3/82702.

Таким образом, ТСЖ УСНО может применять. В том же НК можно увидеть, что ТСЖ придется выбирать между двумя объектами налогообложения, соответственно, нужно будет платить налог либо со всех доходов (не все поступления являются доходами, см. ниже), либо с доходов, уменьшенных на расходы.

Помочь определить налоговую базу ТСЖ на УСН могут письма Минфина, разъясняющие особенности элементарного бухгалтерского учет при упрощенной системе налогообложения для ТСЖ. Например, Минфин РФ в письме № 03-11-06/2/47 от 30.03.2012 напоминает, что ТСЖ, применяющее УСН, при определении налоговой базы не учитывает вступительные взносы, членские взносы, паевые взносы, пожертвования, а также отчисления на формирование резерва на проведение ремонта, капитального ремонта общего имущества, которые производятся товариществу собственников жилья его членами.

При этом поступления от лиц, не являющихся учредителями (участниками, членами) некоммерческой организации, учитываются при налогообложении в общеустановленном порядке.

Чем руководствоваться при выборе системы налогообложения ТСЖ? Наверное, логикой. НК позволяет выбрать именно тот, объект, который наиболее выгоден. Можно даже посчитать разницу, которая получится при разных объектах налогообложения ТСЖ (при выборе УСН). Сделать это можно в сервисе для УСН в России - Электронный бухгалтер Эльба. Это самый распространенный в России сервис для бизнеса на УСНО (для ТСЖ, в том числе), к середине 2012 г. количество регистраций в нём составило почти 250 тыс. по всей России! Причин выбора именно электронного бухгалтера очень много. Легко подключиться, легко всё попробовать, всё всегда точно и правильно, не нужно нанимать бухгалтера, т.к. Эльба сама делает большинство операций автоматически, включая возможность сформировать отчетность через интернет и её отправку, Эльбу не нужно покупать, т.к. это сервис, и оплачивать можно кас интернет или сотовый телефон - раз в месяц, ну и т.д. и т.п. Уж календарь отчетности (бесплатный) в Эльбе пригодится любому ТСЖ на УСН. Регистрация в Эльбе:

Если применяет ТСЖ УСН доходы или УСН доходы минус расходы, то в Эльбе можно вести учет доходов и расходов УСН. Конечно, для учета (учетной политики ТСЖ) могут потребоваться узкопрофильные программы (например, можно скачать 1С, но работать в этой программе не просто! без обучения практически невозможно, но это не особенность 1С для ТСЖ, это общая черта довольно сложной программы). В таком случае электронный бухгалтер возьмет на себя всю налоговую, пенсионную и страховую отчетность ТСЖ на УСН.

Если ТСЖ ведет учет и формирует отчетность в специализированной программе, то возникает необходимость сдавать отчетность, а выбор - в бумажном виде или электронном - есть не всегда. В ряде случаем закон требует отчитываться в электронном виде и только. В таком случае, когда нужно отправить готовые файлы отчетности через интернет, для ТСЖ будет интересен онлайн-сервис отправки отчетности Отчет.ру. Работа с ним очень проста - файлы загружаются и передаются в ИФНС. Стоимость сервиса очень низкая и доступна абсолютно всем организациям, причем стоимость зависит от региона.

А отчетность ТСЖ нужно будет сдавать в разные контролирующие органы (см. календарь отчетности в Эльбе).Отдельно нужно будет обратить внимание, лишь, на транспортный налог. Обязанность представлять налоговую декларацию по транспортному налогу в ИФНС возлагается на основании пункта 1 статьи 363.1 НК РФ на налогоплательщиков, являющихся организациями. Налогоплательщиками транспортного налога согласно статье 357 НК РФ признаются лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства, признаваемые объектом налогообложения в силу статьи 358 НК РФ.

Форма декларации по транспортному налогу утверждена приказом Минфина России от 13.04.2006 № 65н «Об утверждении формы налоговой декларации по транспортному налогу и Порядка ее заполнения». Согласно пункту 3 статьи 363.1 НК РФ налоговая декларация по транспортному налогу представляется налогоплательщиком, являющимся организацией, не позднее 1 февраля года, следующего за истекшим налоговым периодом.

Разумеется, что в процессе учета доходов ТСЖ, формировании учетной политики и т.д. могут возникать вопросы. Как их задавать электронному бухгалтеру. Во-первых, в личном кабинете есть раздел Задайте вопрос бухгалтеру. на вопросы отвечают эксперты компании СКБ Контур (компании, которая разработала электронного бухгалтера ), во-вторых, можно звонить по телефону, работает круглосуточный федеральный call-центр. Кроме того, Эльба представлена во многих социальных сетях, и пообщаться с разработчиками и экспертами очень просто. Можно даже заказать вебинар по теме ТСЖ на УСН. Если интерес будет большой к теме, то вебинар будет проведен!

В принципе, для ТСЖ на УСН все вопросы налогообложения возьмет на себя Эльба (налоговый учет ТСЖ в ней вести очень легко, фактически, нужно следовать из интерактивным помощником). Отчетность ТСЖ на УСН будет формироваться и сдаваться вот таким образом:

Точно также ТСЖ страховые взносы может формировать и отправлять через интернет, ну и т.д. Ежегодно так сдаются миллионы отчетов.

Доходы ТСЖ для целей УСН

Налогоплательщик УСН при определении объекта налогообложения учитывает, во-первых, доходы от реализации, определяемые в соответствии со статьей 249 НК, и, во-вторых, внереализационные доходы, определяемые в соответствии со статьей 250 НК. При определении объекта налогообложения не учитываются доходы, предусмотренные статьей 251 НК.

Согласно п. 5 статьи 155 ЖК члены ТСЖ вносят обязательные платежи и (или) взносы, связанные с оплатой расходов на содержание, текущий и капитальный ремонт общего имущества в многоквартирном доме, а также с оплатой коммунальных услуг, в порядке, установленном органами управления ТСЖ. По сути, указанные средства можно отнести к целевому финансированию, и в этом случае они не будут включаться в доходы (п. 2 статьи 251 НК). Однако Минфин в письме от 5 мая 2006 г. №03-03-05/8 разъяснил, что указанные средства, поступившие от членов ТСЖ, целевыми поступлениями не являются.

Таким образом, они входят в состав доходов и учитываются при исчислении единого налога.

Кроме платежей на содержание, ремонт имущества и коммунальные услуги, к средствам ТСЖ согласно статье 151 ЖК относятся также, например ежегодные членские взносы, а также другие обязательные платежи, направленные на осуществление своей уставной деятельности. Согласно пп. 1 п. 2 статьи 251 НК указанные платежи признаются целевыми поступлениями, а значит, не учитываются при исчислении единого налога при УСН.

Расходы ТСЖ для целей УСН

Если налогоплательщик УСН выбрал в качестве объекта налогообложения «доход минус расходы», то он уменьшает полученные им доходы на сумму расходов, перечень которых является закрытым и установлен в п. 1 статьи 346.16 НК.

При этом расходы согласно п. 2 статьи 346.16 НК принимаются при условии их соответствия критериям, установленным в п. 1 статьи 252 НК, то есть они должны быть экономически обоснованными и документально подтвержденными.

В соответствии с пп. 5 п. 1 статьи 346.16 НК налогоплательщик может уменьшить налоговую базу на сумму произведенных им материальных расходов, которые на основании п. 2 статьи 346.16 НК принимаются применительно к порядку, предусмотренному для исчисления налога на прибыль статьей 254 НК. Согласно пп. 6 п. 1 данной статьи к материальным расходам относятся расходы на приобретение работ и услуг производственного характера, выполняемых сторонними организациями или индивидуальными предпринимателями, а также на выполнение этих работ структурными подразделениями налогоплательщика.

Таким образом, расходы, указанные в п. 5 статьи 155 ЖК и рассмотренные выше (на содержание и ремонт, на оплату коммунальных услуг и др.) можно отнести к материальным затратам и учесть их при исчислении налоговой базы по единому налогу.

Об учете доходов ТСЖ на упрощенкеМинистерство финансов РФ письмо от 27.04.2010 № 03-05-05-02/28

1. ТСЖ создано в соответствии с ЖК РФ как некоммерческая организация, объединение собственников помещений в многоквартирном доме для совместного управления комплексом недвижимого имущества в многоквартирном доме, обеспечения эксплуатации этого комплекса, владения, пользования и в установленных законодательством пределах распоряжения общим имуществом в многоквартирном доме.

Решением общего собрания для каждого члена ТСЖ определена сумма ежемесячного взноса на содержание общего имущества многоквартирного дома, которая вносится в кассу или на расчетный счет ТСЖ и которая является целевым взносом, так как полностью соответствует определению целевых поступлений, данному в п. 2 ст. 251 НК РФ: к целевым поступлениям на содержание некоммерческих организаций и ведение ими уставной деятельности относятся членские взносы, построенные на принципе обязательного членства.

доходов от хозяйственной деятельности товарищества.

ТСЖ применяет УСН (с объектом налогообложения доходы, уменьшенные на величину расходов).

Должно ли ТСЖ вносить в Книгу учета доходов и расходов в графу 4 ежемесячные членские взносы, поступающие на содержание общего имущества многоквартирного дома, а в графу 5 расходы на осуществление уставной деятельности товарищества и на содержание, обслуживание, эксплуатацию и ремонт общего имущества?

Должно ли ТСЖ платить налог 15%, если у него нет доходов, указанных в ст. ст. 249, 250 НК РФ?

2. В кадастровом паспорте земельного участка указаны обладатели прав на земельный участок - собственники помещений многоквартирного дома вид права — общая долевая собственность.

Признается ли ТСЖ налогоплательщиком земельного налога, если ТСЖ не является обладателем права на земельный участок? Должно ли ТСЖ представлять налоговую декларацию по земельному налогу?

В Департаменте налоговой и таможенно-тарифной политики рассмотрено письмо и сообщается следующее.

1. В соответствии со ст. 135 Жилищного кодекса Российской Федерации товариществом собственников жилья (далее — ТСЖ) признается некоммерческая организация, объединение собственников помещений в многоквартирном доме для совместного управления комплексом недвижимого имущества в многоквартирном доме, обеспечения эксплуатации этого комплекса, владения, пользования и в установленных законодательством пределах распоряжения общим имуществом в многоквартирном доме.

Средства ТСЖ состоят, в частности, из обязательных платежей, вступительных и иных взносов членов товарищества.

Согласно п. 1 ст. 346.15 Налогового кодекса Российской Федерации (далее — Кодекс) при применении организацией упрощенной системы налогообложения в составе доходов учитываются доходы от реализации товаров (работ, услуг), имущественных прав и внереализационные доходы, определяемые в соответствии со ст. ст. 249 и 250 Кодекса. При этом доходы, предусмотренные ст. 251 Кодекса, в составе доходов не учитываются.

В соответствии с подп. 1 п. 2 ст. 251 Кодекса к целевым поступлениям на содержание некоммерческих организаций и ведение ими уставной деятельности относятся осуществленные в соответствии с законодательством Российской Федерации о некоммерческих организациях вступительные взносы, членские взносы, паевые взносы, пожертвования, признаваемые таковыми в соответствии с гражданским законодательством Российской Федерации, а также отчисления на формирование в установленном ст. 324 Кодекса порядке резерва на проведение ремонта, капитального ремонта общего имущества, которые производятся товариществу собственников жилья, жилищному кооперативу, садоводческому, садово-огородному, гаражно-строительному, жилищно-строительному кооперативу или иному специализированному потребительскому кооперативу их членами.

Таким образом, товарищество собственников жилья, применяющее упрощенную систему налогообложения, при определении налоговой базы не учитывает вступительные взносы, членские взносы, паевые взносы, пожертвования, а также отчисления на формирование резерва на проведение ремонта, капитального ремонта общего имущества, которые производятся товариществу собственников жилья его членами.

Согласно п. 2.4 Порядка заполнения Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, утвержденного Приказом Минфина России от 31.12.2008 № 154н «Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих упрощенную систему налогообложения на основе патента, и порядков их заполнения», доходы, указанные в ст. 251 Кодекса, в графе 4 разд. 1 «Доходы и расходы» Книги не учитываются.

Что касается других обязательных платежей, поступающих ТСЖ, то в соответствии со ст. 249 Кодекса доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав.

Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах.

Таким образом, суммы платежей собственников жилья за жилищно-коммунальные услуги, поступающие на счет организации, должны учитываться в составе ее доходов при определении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения.

Если ТСЖ применяет упрощенную систему налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов, то платежи на оплату коммунальных услуг (например, плата за свет, горячую и холодную воду, вывоз мусора и т.п.) одновременно с отражением их в доходной части ТСЖ принимает к вычету в составе расходов, так как они перечисляются соответствующим организациям, оказывающим эти услуги (подп. 5 п. 1 ст. 346.16 Кодекса).

Подпунктом 9 п. 1 ст. 251 Кодекса предусмотрено, что при определении налоговой базы не учитываются доходы в виде имущества (включая денежные средства), поступившего комиссионеру, агенту и (или) иному поверенному в связи с исполнением обязательств по договору комиссии, агентскому договору или другому аналогичному договору, а также в счет возмещения затрат, произведенных комиссионером, агентом и (или) иным поверенным за комитента, принципала и (или) иного доверителя, если такие затраты не подлежат включению в состав расходов комиссионера, агента и (или) иного поверенного в соответствии с условиями заключенных договоров. К указанным доходам не относится комиссионное, агентское или иное аналогичное вознаграждение.

Таким образом, в случае если предпринимательская деятельность ТСЖ исходя из договорных обязательств является посреднической деятельностью по закупке по поручению собственников помещений в многоквартирном доме коммунальных услуг, то доходом указанной организации будет являться комиссионное, агентское или иное аналогичное вознаграждение.

2. В соответствии со ст. 388 гл. 31 «Земельный налог» Кодекса налогоплательщиками земельного налога признаются организации и физические лица, обладающие земельными участками, признаваемыми объектом налогообложения, на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Согласно п. 1 ст. 131 Гражданского кодекса Российской Федерации право собственности и другие вещные права на недвижимые вещи, ограничения этих прав, их возникновение, переход и прекращение подлежат государственной регистрации в едином государственном реестре органами, осуществляющими государственную регистрацию прав на недвижимость и сделок с ней.

Таким образом, основанием для взимания земельного налога является правоустанавливающий документ на земельный участок.

В силу п. 1 ст. 398 Кодекса обязанность по представлению в налоговые органы налоговой декларации по земельному налогу возложена на организации, являющиеся налогоплательщиками земельного налога в соответствии со ст. 388 Кодекса.

и таможенно-тарифной политики

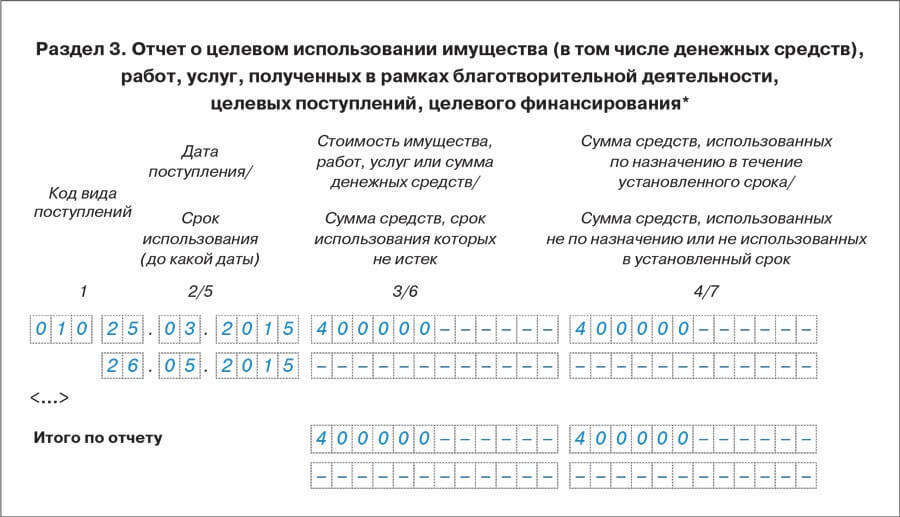

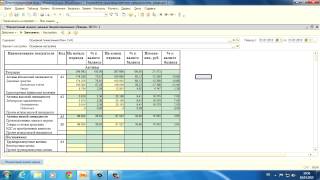

Заполнение раздела 3 декларации по УСН для ТСЖПодскажите, пожалуйста, как правильно необходимо заполнять 3 раздел декларации по УСН?

ТСЖ на УСН (15%). В течение года поступают только платежи от собственников за содержание жилья (целевые поступления). Сроков использования данных средств не установлено. Деньги расходуются в соответствии со сметой.

Цитата (Есения123): На начало 2014 года остаток на расчетном счете 20 т.р. поступления членских взносов за год 500 т.р. израсходовано в соответствии со сметой 500т.р. остаток на конец года 20 т.р.

Как это все указать в 3 разделе? Одной строкой?

Одной строкой всяко не получиться, поскольку по каждому коду заполняется две строки - получено и израсходовано.

Конечно, логичнее заполнить одной строкой по одному коду. Но тогда будет загвоздка с датами. И датой получения, и датой расходования.

Честно говоря, я пока не вижу правильного решения.

Может быть, кто-то уже решил этот вопрос?

Статьи Оприходование наличной выручки в кассу28 мая 2015 Из статьи вы узнаете: Что такое «приходовать деньги в кассу»? Как заполнить приходный кассовый ордер (образец) Когда нужно фиксировать в кассовой книге оприходование денег? 62

На какие цели можно выдавать наличные28 мая 2015 Из статьи вы узнаете: На какие цели можно выдать наличную выручку, поступившую в кассу? На что нельзя тратить наличную выручку? Как заполнить расходный кассовый ордер Как сотруднику выдать наличные деньги под отчет 32

Как оформить возврат товара27 мая 2015 Прежде чем принимать решение о том, как отразить в учете возврат товара, бухгалтер должен узнать причину, по которой он возник. 1314

Кассовые операции индивидуального предпринимателя в 2016 году26 мая 2015 Для предпринимателей законом установлено несколько льгот по ведению кассы. 1423

Лимит по кассе в 2016 году26 мая 2015 Из статьи вы узнаете: Что такое лимит по кассе Какие компании могут не устанавливать кассовый лимит в 2016 году Как рассчитать лимит по кассе на 2016 год Образец приказа, которым утверждается лимит остатка наличных денег в кассе Должны ли предприниматели иметь лимит по кассе в 2016 году 968

Расчет ЕНВД в 2015 году25 мая 2015 Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности — это специальный налоговый режим, вводимый в действие на территории муниципальных районов, городских округов, городов федерального значения нормативными правовыми актами (законами) представительных (законодательных) органов. И если в регионе, где работает организация или предприниматель, вид деятельности подпадает под ЕНВД, можно выбирать — вести такую деятельность на ЕНВД или применять к ней другой налоговый режим, например УСН. 269

Расчет больничного в 2016 году25 мая 2015 Правила расчета больничного листа в 2016 году утверждены постановлением Правительства от 15.06.2007 № 375 № 375. В нашей статье найдете примеры расчета больничного пособия в 2016 году, которые полностью соответствуют этим правилам. 665

Новая форма РСВ-1 за 2 квартал 2015 года25 мая 2015 Изменения в форме РСВ-1 за 2015 вступят в силу с 2 квартала 2015 года. Поэтому отчитываться по новой форме нужно будет с 2 квартала 2015 года. На данный момент это проект формы, которая находится на регистрации в Минюсте России. 1778

Расчет 6-НДФЛ в 2016 году25 мая 2015 С 2016 года абсолютно все работодатели должны ежеквартально представлять новый документ — расчет налога с работников по форме 6-НДФЛ. В статье узнаете, в какие сроки и как сдавать новый расчет 6-НДФЛ. 915

Декларация по УСН в 2016 году25 мая 2015 Из статьи вы узнаете: Бланк декларации по УСН в 2016 году скачать Сроки сдачи декларации по УСН за 2015 год ИП и ЮЛ Как заполнить декларацию по УСН за 2015 год 486

Виды деятельности по УСН в 2016 году22 мая 2015 Из статьи вы узнаете: На каких видах деятельности можно применять УСН в 2016 году Пониженный тариф страховых взносов в 2016 году для усн по ОКВЭД 1143

Заполнение декларации по УСН при уплате минимального налога22 мая 2015 Из этой статьи вы узнаете: В каких случаях упрощенцы должны платить минимальный налог Почему проблем, связанных с уплатой минимального налога, стало меньше Как уже перечисленные в течение отчетного года авансовые платежи по УСН зачесть в счет минимального налога 615

Очередность платежа в платежках в 2016 году21 мая 2015 Очередность платежа — это очередность списания денег со счета, последовательность, с которой банки исполняют поступающие платежные поручения, если они поставлены в картотеку из-за нехватки денег. 763

50 образцов учетной политики на 2016 год21 мая 2015 Учетная политика бывает двух видов — налоговая и бухгалтерская. Все организации ведут бухучет, а значит, обязаны иметь и бухгалтерскую учетную политику. Готовый образец учетной политики ООО на 2016 год приведен ниже. 2374

Суточные в 2016 году по России21 мая 2015 Какие нормы суточных действуют в 2016 году? Ответим на этот вопрос. 438

Оформление командировки в 2016 году21 мая 2015 Из этой статьи вы узнаете: Какие документы нужно оформить для командировки в 2016 году Авансовый отчет в 2016 году при командировках Табель учета рабочего времени при командировках 272

Подтверждение основного вида деятельности в ФСС в 2016 году21 мая 2015 Из этой статьи вы узнаете: Для чего организациям нужно ежегодно подтверждать основной вид деятельности Какие выплаты в пользу работников облагаются взносами на травматизм Как учитываются уплаченные взносы в налоговой базе при УСН 277

Отчет о финансовых результатах при УСН за 2015 год21 мая 2015 Отчет о финансовых результатах при УСН сдают только организации. Предприниматели не заполняют и не сдают отчет. Упрощенцы-фирмы, относящиеся к малому бизнесу, вправе выбирать: либо заполнить отчет о финансовых рузультатах по обычной форме, либо по упрощенной. Остальные упрощенцы, которые не подпадают под критерии малых фирм, сдают отчет по обычной форме. 406

Реформация баланса перед составлением бухгалтерской отчетности за 2015 год21 мая 2015 Перед составлением годовой отчетности необходимо выполнить еще одну важную операцию — закрыть отчетный год в бухгалтерском учете. Ее проводят после того, как отражены все финансово хозяйственные операции, начислены необходимые налоги и определены финансовые результаты последнего месяца. 282

Критерии малого предприятия в 2016 году21 мая 2015 Те, кто относится к субъектам малого предпринимательства в 2016 году, имеют преференции. Например, вправе не устанавливать кассовый лимит. В нашей статье вы найдете ответ на вопрос «Кто относится к субъектам малого предпринимательства в 2016 году?». С помощью материала вы узнаете, кто относится к субъектам малого предпринимательства по 44-ФЗ в 2016 году. 572

Инвентаризация 201621 мая 2015 Инвентаризация — это периодическая проверка наличия имущества и обязательств, их состояния и оценки. Как правило, ее проводят с целью сверки фактического наличия имущества и обязательств с данными бухгалтерского учета. 244

Бухгалтерская отчетность за 2015 год21 мая 2015 Организации, применяющие упрощенную систему, не освобождены от ведения бухгалтерского учета. Согласно Федеральному закону от 06.12.2011 № 402-ФЗ (далее — Закон № 402-ФЗ) все организации независимо от применяемого налогового режима должны вести бухгалтерский учет в полном объеме. 271

Баланс при УСН за 2015 год. Бланк21 мая 2015 Баланс при УСН сдают только организации. Предприниматели не заполняют и не сдают баланс. Упрощенцы-фирмы, относящиеся к малому бизнесу, вправе выбирать: либо заполнить баланс по обычной форме, либо по упрощенной. Остальные упрощенцы, которые не подпадают под критерии малых фирм, сдают баланс по обычной форме. 383

Переход на УСН с 2016 года20 мая 2015 Перейти на УСН уже работающая компания или ИП может только с 1 января 2016 года. Вновь созданная компания или ИП вправе начать применять УСН сразу после регистрации. 393

Учет аренды у арендодателя20 мая 2015 Из материала вы узнаете: Как арендодателю учитывать свое имущество Как арендодателю учитывать расходы Как арендодателю отразить доходы 805

Смена объекта налогообложения при УСН в 2016 году20 мая 2015 В октябре — декабре 2015 года тем, кто в этом заинтересован, нужно принимать решение о переходе на упрощенную систему, смене объекта налогообложения. 1037

Коммунальные платежи ТСЖ на УСН20 мая 2015 Все суммы жилищно-коммунальных платежей являются доходом ТСЖ на «упрощенке» (письма Минфина России от 05.04.2013 № 03-11-06/2/11195, от 29.10.2012 № 03-11-11/329 и от 19.04. 2011 № 03-11-06/2/62). 280

Учет доходов и расходов ТСЖ на УСН20 мая 2015 Больше всего сложностей у бухгалтеров, ведущих учет в ТСЖ, возникает при определении доходов, которые нужно учитывать при налогообложении по УСН. Ведь ТСЖ создается собственниками жилья как некоммерческая организация и существует с целью управления многоквартирным домом и общим имуществом (п. 1 ст. 135 ЖК РФ). То есть деятельность вроде как некоммерческая. И может получать целевые средства, не облагаемые «упрощенным» налогом (ст. 346.15 и ст. 251 НК РФ). 269

Должностная инструкция продавца-кассира18 мая 2015 Должностная инструкция продавца-кассира определяет функциональные обязанности, права и ответственность продавца-кассира. Скачать должностную инструкцию продавца-кассира и посмотреть образец ее заполнения можно на нашем сайте. 824

Должностная инструкция бухгалтера18 мая 2015 Должностная инструкция бухгалтера определяет функциональные обязанности, права и ответственность бухгалтера. Скачать должностную инструкцию бухгалтера и посмотреть образец ее заполнения можно на нашем сайте. 1780

Просмотр сообщенияКак ТСЖ заполняют налоговую декларацию УСН?

Порядок заполнения налоговой декларации по единому налогу, уплачиваемому в связи с применением упрощенной системы налогообложения (http://domovodstvo.ru/smi/2c32b09d7e5cc798c32577c0000494fb.html )

Предусмотренная гл.26.2 части второй НК РФ упрощенная система налогообложения является специальным налоговым режимом, устанавливающим особый порядок исчисления и уплаты налогов на основе налоговой декларации.

Комментарий к Порядку заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения (http://domovodstvo.ru/smi/635a8d53224e2ea1c32577c000621cb8.html )

Налогоплательщики, перешедшие на упрощенную систему налогообложения (далее - УСН), подают в налоговый орган по месту постановки на учет (месту нахождения организации, месту жительства индивидуального предпринимателя) налоговую декларацию по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения (далее - декларация), по итогам каждого отчетного периода не позднее 25 календарных дней со дня окончания отчетного периода, а также по итогам налогового периода не позднее 31 марта года, следующего за истекшим налоговым периодом (для налогоплательщиков-организаций) и не позднее 30 апреля года, следующего за истекшим налоговым периодом (для налогоплательщиков - индивидуальных предпринимателей).

Формирование налоговой отчетности при применении упрощенной системы налогообложения организациями торговли (http://domovodstvo.ru/smi/46e5d3ee5c794e56c32577c1008176d9.html )

Завершающим этапом расчета любого налога является формирование налоговых показателей в налоговой декларации. Упрощенная система налогообложения - особый вид налогового режима, ориентированный на снижение налогового бремени в организациях малого бизнеса и облегчение ведения налогового и бухгалтерского учета. Не составляет исключение и единый налог по упрощенной системе налогообложения, поскольку его налогоплательщики по итогам налогового периода обязаны представить налоговую декларацию по месту своего учета. В статье рассматриваются актуальные вопросы исчисления налога и пример заполнения налоговой декларации по УСН.