Рейтинг: 5.0/5.0 (1914 проголосовавших)

Рейтинг: 5.0/5.0 (1914 проголосовавших)Категория: Бланки/Образцы

К оформлению налоговой отчетности всегда предъявлялись завышенные требования. Почему? Любая неточность может стать причиной налоговой проверки. И если подтвердится, что информация не соответствует действительности, то налогоплательщик рискует получить штраф. Существует немало нюансов даже при подаче «нулевых» налоговых деклараций для ИП. Такая отчетность предоставляется субъектами предпринимательства при отсутствии деятельности за отчетный период.

Общие правила заполнения отчетностиПоданные налогоплательщиками отчеты сканируются и автоматически вносятся в спецпрограмму. Для упрощения распознавания программой данных, налоговые госорганы составили рекомендации относительно заполнения бланков отчетности. С ними необходимо ознакомиться перед тем, как заполнить нулевую декларацию для ИП.

Данные правила заключаются в следующем:

Бланк нулевой декларации для ИП 2016 скачать можно на нашем сайте. В зависимости от системы налогообложения предпринимателями предоставляются:

Нулевая декларация по УСН для ИП подается по окончанию налогового периода. Налоговый период для предпринимателей-упрощенцев составляет календарный год. Граничный срок сдачи отчета УСН – 30 апреля. Принятая в феврале 2016 года новая форма отчетности вызвала немало вопросов.

Все ли страницы декларации УСН надо заполнять?

Как заполнять нулевую декларацию для ИП УСН? Сколько страниц отчетности надо предоставлять налоговому госоргану? Ответы на эти вопросы напрямую зависят от выбранного варианта «упрощенки»:

Раздел 3 в нулевой декларации УСН не подается.

Заполнить отчет можно самостоятельно, используя образец заполнения нулевой декларации УСН для ИП и указанные ниже подсказки.

Титульный листЗаполнение нулевой налоговой декларации для ИП по упрощенке в 2016 году начинается с титульного листа. Его нужно заполнить полностью, кроме раздела, в который информацию вносит инспектор госоргана.

На этой странице предпринимателями указываются следующие данные:

ИННИНН – аббревиатура, которой называют индивидуальный номер налогоплательщика, который присваивается гражданину налоговой. ИНН указан в свидетельстве налогоплательщика. Он также дублируется в регистрационных документах предпринимателя.

КППЭтот код пишут лишь юрлица (организации, предприятия), а ИП просто ставят прочерки.

Номер корректировкиНомер корректировки – информация о том, какая по счету декларация подана за отчетный период. Законодательством разрешено налогоплательщикам самостоятельно исправлять допущенные ошибки. При этом подается уточненная декларация. Налоговая принимает во внимание лишь последнюю отчетность. Номер корректировки ставится:

Законодательством предусмотрено четыре причины подачи декларации УСН. Каждой причине соответствует свой код:

Например, коммерсант занимался торговлей (применялась упрощенка) и оказывал бытовые услуги (применялся ЕНВД). Затем он решил прекратить торговую деятельность, а оставить лишь бытовые услуги. В этом случае, код декларации будет как раз 96.

Отчетный годУказывается год, за который подается отчет. Например, в 2016 году подается декларация за 2015 год. Каждую цифру надо писать в отдельной клеточке.

Строка «Предоставляется в налоговый орган»Указывается госорган, который непосредственного регистрировал предпринимателя.

Найти код налоговой госслужбы можно на официальном сайте ФНС РФ

Строка «По месту нахождения (учета) (код)»Для индивидуальных предпринимателей-упрощенцев существует лишь один код – 120. Он означает, что декларация предоставляется по месту жительства физлица.

Строка «Налогоплательщик»Бизнесмены указывают ФИО полностью согласно паспорту. При этом, и фамилия, и имя, и отчество пишутся на отдельных строчках. Все буквы – заглавные, каждая буква пишется в отдельной клеточке.

Строка «Код вида экономической деятельности по классификатору ОКВЭД»Данный код коммерсанты могут найти в выписке ЕГРИП, которую выдали им при регистрации предпринимательства.

Строка «Форма реорганизации, ликвидация (код)»В этой строке предприниматели УСН ставят прочерки.

Строка « ИНН/КПП реорганизованной организации»В данном поле бизнесмены УСН проставляют во всех клеточках прочерки.

Поле «Укажите номер контактного телефона»Необходимо написать свой контактный телефон. Это может быть мобильный или стационарный вариант. Номер надо писать в международном формате:

Декларация состоит лишь из заполненных страниц, они нумеруются. Количество страничек отображается в клеточках. Несмотря на то, что есть три клеточки, количество листов надо указывать в следующем формате. Если страниц три, то пишем «003», а когда их, например, одиннадцать, то пишем «011».

Строка «Укажите количество листов подтверждающих документов или их копий»В данном поле ставится цифра, обозначающая общество листов в документах, которые прилагаются к отчету. Обязательно прикладываются копии бумаг, которые подтверждают полномочия лица, которое подписывает отчет (копия паспорта, доверенность).

Строка « Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю»Сначала в клеточке проставляется цифра:

Если поставлена в клеточке «2», то ниже на отдельных строчках указывается Фамилия, имя, отчество гражданина-представителя бизнесмена.

Затем это лицо проставляет подпись, дату. Когда декларацию подает коммерсант самостоятельно, ставится только подпись, дата.

Строка «Наименование организации — представителя налогоплательщика»Предприниматель ставит в этой строке лишь прочерки.

Строка « Наименование документа, подтверждающего полномочия представителя»Заполняется лишь если декларация предоставляется в налоговую представителем бизнесмена. Если ИП подает отчет сам, то в этой строке проставляются прочерки.

РАЗДЕЛ 1.1 — «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы), подлежащая уплате (уменьшению), по данным налогоплательщика»Данный раздел заполняют ИП, которые платят 6% от общего дохода.

Поле «ИНН»В данные клетки вписывается код коммерсанта из свидетельства о регистрации налогоплательщика.

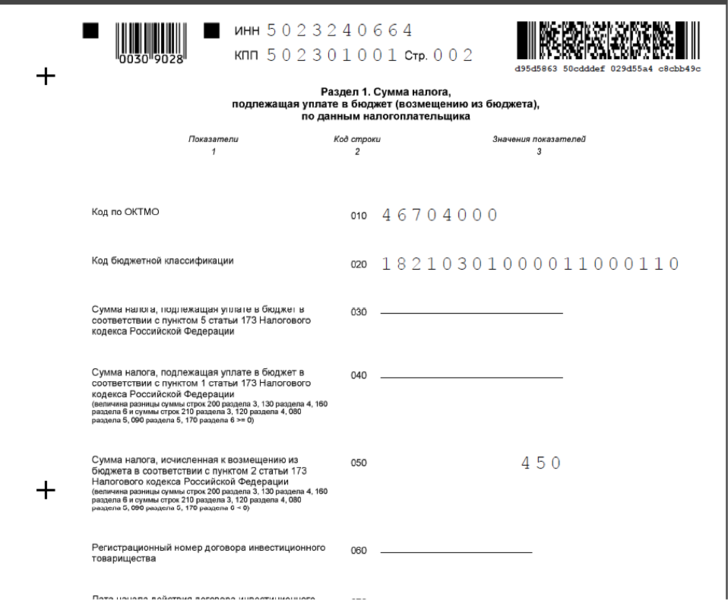

Номер страницыПредпринимателем проставляется номер страницы «002».

Код по ОКТМО (код строки 010)Указывается код населенного пункта, в котором проживает предприниматель, согласно Общероссийскому классификатору территорий муниципальных образований.

В данном поле предусмотрено одиннадцать клеточек. Но, если код восьмизначный, то в остальных трех клеточках ставятся прочерки.

В этих строках предприниматель проставляет прочерки в каждой клеточке.

Внизу страницы бизнесмен (законный его представитель) проставляет подпись, дату.

Это вторая страница декларации для предпринимателей, которые облагают чистую прибыль (доходы минус расходы) по 15% ставке.

Поле «ИНН»В клеточках указывается код налогоплательщика из свидетельства о регистрации налогоплательщика.

Номер страницыПредпринимателем указывает номер странички «002».

Код по ОКТМО (код строки 010)Пишется код населенного пункта, в котором зарегистрирован предприниматель. Код можно найти в Общероссийском классификаторе территорий муниципальных образований.

Если код менее одиннадцати цифр (например, восьмизначный), то в «лишних» клеточках ставьте прочерки.

В этих строках бизнесмен ставит прочерки.

Внизу странички налогоплательщиком (его законным представителем) проставляется подпись, дата.

Данный раздел размещен на третьем листе декларации предпринимателя, который выбрал 6%-й вариант УСН.

Вверху страницы привычно указывается ИНН предпринимателя, а в строке КПП проставляются прочерки. В поле «номер страницы» ставим «003».

Строка 102 — «Признак налогоплательщика»В данном поле бизнесмен должен поставить «1» или «2». При этом «1» обозначает, что предприниматель не имел наемных работников и не нанимал граждан по гражданско-правовым договорам. А «2» свидетельствует о том, что работники у предпринимателя были.

Строки 110 – 113, 130 – 133, 140-143В данных строках необходимо поставить прочерки.

Строки 120 -123 Раздел 2.1.2 «Расчет суммы торгового сбора, уменьшающей сумму налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы), исчисленного по итогам налогового (отчетного) периода по объекту налогообложения от вида предпринимательской деятельности, в отношении которого в соответствии с главой 33 Налогового кодекса Российской Федерации установлен торговый сбор»Этот раздел также заполняется бизнесменами, которые используют 6% вариант УСН. Под него отведено два листа.

Вверху страниц указывается ИНН субъекта предпринимательства, в строке КПП ставятся прочерки. Номер страниц указывается «004» и «005».

Во всех строках предприниматель ставит прочерки (в каждой клеточке).

Данный раздел заполняется лицами, которые применяют 15% режим налогообложения УСН.

Строки 210-253, 270 – 280В клеточках этих строк предприниматель должен поставить прочерки.

Строки 260 – 263В данном поле указывается ставка налогообложения «15».

На нашем сайте вы можете:

Отчетность по ЕДВД подается ежеквартально до двадцатого числа месяца, который следует за отчетным периодом.

То есть граничными сроками подачи являются:

Как таковой образец нулевой декларации по ЕНВД для ИП отсутствует. Поскольку, еще в 2009 году появилось разъяснение Минфина согласно которому предприниматели, которые фактически не работают на едином налоге («заморозили свою деятельность») обязаны изменить вид налогообложения в пятидневный срок с момента прекращения предпринимательства.

Существует также соответственная судебная практика. Так суды считают, что нулевая декларация ЕНВД для ИП – явление, которое противоречит законодательству. Поскольку налог бизнесмену рассчитывается исходя не из фактического, а вмененного дохода, который не может равняться нулю.

При наличии подтверждающих документов (например, больничного) предприниматель все же может в одном месяце поставить «0». Но, полностью нулевого отчета быть не может.

Скачать образец декралации по ЕНВД Вы можете здесь

Нулевая декларация для ИП на ОСНОНулевая отчетность является свидетельством отсутствия предпринимательской активности бизнесмена. Как и в случае с ЕНВД нулевая декларация ОСНО для ИП не подается. Но, если за отчетный квартал не было движения финансов, хозяйственная деятельность отсутствовала то в налоговый госорган предоставляется упрощенная (нулевая) декларация для ИП. Образец бланка можно скачать на нашем сайте.

Для данной отчетности установлены следующие сроки:

Образец заполнения упрощенной декларации (скачать)

Упрощенная декларация бланк (скачать)

В отчетности указываются налоги, которые должен платить бизнесмен в том порядке, в котором они расположены в Налоговом кодексе.

Данный документ обычно подается в электронном виде. Но, если подается и единая упрощенная декларация, то вместо электронной формы можно предоставить отчетность по НДС в печатной форме. Отметим, что штрафов за неподачу такого отчета не предусмотрено.

Нулевая декларация НДС подается до:

Разберемся, как составляется нулевая декларация НДС для ИП. Образец для наглядности расположен ниже. В декларации 12 листов. Но, при подаче нулевого отчета нужен лишь титульный лист и первый раздел.

Требования к заполнению титульного листа такие же, как и при оформлении титульного листа нулевой декларации УСН. В первом разделе заполняется только строка «010» «код по ОКАТО» и «020» «код бюджетной классификации». Эти данные можно взять из предыдущих деклараций или уточнить в обслуживающем налоговом органе. Внизу ставится подпись налогоплательщика, дата подачи.

Во всех остальных строках проставляются прочерки.

Пример заполнения нулевой декларации НДС можно скачать тут .

А бланк декларации по НДС можете скачать здесь

Masha on 19.09.2016 - 11:15 в Налоги

Декларацию ЕНВД нужно в соответствии с новым порядком, установленным в приказе ФНС от декабря 2015 года. Весь бланк представляет собой титульный лист и три раздела. Все они требуют заполнения плательщиком. В первом разделе бланка должна присутствовать сумма по каждому ОКТМО, во втором – подсчитана сумма и отдельно заполнены сведения в форме по видам деятельности, в третьем – считается итоговое количество налоговых средств, которые необходимо уплатить.

ЕНВД коэффициенты на 2016 год – изменения в декларации енвдПринятые изменения в декларации стали незначительными для юридических лиц. Были заменены отдельные штрих-коды и отдельные фразы в самом бланке. Например, таблица 4.13 была дополнена строкой со ставкой налога. В приказе было установлено, что он стал актуальным для первого квартала 2016.

Что касается коэффициентов, то ИП будет интересно знать, что они остались неизменными по сравнению с 2015 годом. К1 остался равен 1,798, а К2 устанавливает отдельно на местном уровне, и он, в принципе, меняется редко.

Для розничной торговли ставкаЕНВД в 2016 изменения для розничной торговли – важные сведения для ИП. Ключевыми показателями для ИП, работающими по такой схеме и ведущими розничную торговлю, являются базовая доходность, физическая площадь места торговли, выше упомянутые корректирующие коэффициенты дефляторы и размер налоговой нагрузки, который составляет 15%. Например, если торговля ведется в стационарных точках площадь которой равна более 5 квадратным метрам, то данная базовая доходность принимается за 1800.

В тему: Новая форма РСВ 1 для нулевого отчета - бланк и образец

Енвд 2016 для ИП КБККод вида предпринимательской деятельности — информация, без которой не обходится заполнение новой формы бланков юридическими лицами. В большинстве случаев форма кода по виду деятельности (КБК) имеет такой вид: 182 1 05 02010 02 хххх 110, где на месте «хххх» поставляет определенная комбинация в зависимости от платежа ИП по ЕНВД. Например, в КБК при перерасчетах и недоимке записывается 1000, в КБК при пене по платежу – 2100, при процентах по ним же – 2200, при штрафах – 3000, при прочих поступлениях – 4000, при процентах, начисленных на излишние суммы – 5000. Свои цифры в КБК есть для каждого платежа.

Возникла проблема? Позвоните юристу:

+7 (499) 703-41-47 - Москва, Московская область

+7 (812) 309-83-52 - Санкт-Петербург, Ленинградская область

Базовая доходность зависит напрямую от вида деятельности. Например, показатели услуг по грузоперевозкам установлены на уровне 6000 рублей, по пассажирским перевозкам – 1500 рублей, по бытовым услугам – 7500 руб, по учреждениям общепита с залом – 1000 руб за один кв.м. без зала – 4500 руб, по аренде жилой недвижимости – 1000 руб за кв.м. по аренде стационарная торговой недвижимости – 1200 рублей за кв.м.

Декларация ЕНВД за 1 квартал 2016 — срок сдачиПосле того, как вы взяли образец заполнения бланка для юридических лиц со всеми его изменениями, документ нужно правильно заполнить и сдать. В 2016 установлены следующие сроки: за 1 квартал – 20 апреля, за второй – 20 июля, за третий – 20 октября, за четвертый – 20 января.

Декларация по ЕНВД за 1 квартал 2016За первый квартал 2016 декларацию нужно сдать юридическим лицам, в том числе и ИП, до 20 апреля. Для этого вида отчетности в ФСС действуют уже все последние правила и изменения. Рекомендуется первым делом заполнить второй раздел, далее подсчитать итоговую сумму и внести ее в третий раздел, потом распределить весь налог по каждому ОКТМО (третий раздел) и в конце оформить титульный лист.

В тему: Прямые расходы по налогу на прибыль

Налоговая декларация по ЕНВД в 2016 для ИПСкачать бланк можно по ссылке: Общие правила заполнения такие:

Общая формула для расчета этого вида налога (не стоит путать с НДС) имеет следующие множители: базовая доходность (определяется законодательством по виду деятельности), Коэффициент1 (дефлятор, устанавливаемый правительством ежегодно для всей страны), Коэффициент2 (дефлятор, принимающийся на муниципальном уровне), Физический показатель (зависит от базовой доходности) и 15% (налоговая ставка).

Задать вопрос юристуЕще в середине 2014 года была утверждена новая декларация по единому налогу на вмененный доход (ЕНВД) 2015 приказом ФНС № ММВ-7-3/353@ от 04.07.2014г. Однако начинает применяться новая декларация по ЕНВД с I квартала 2015 год и сдается до 20 апреля. Измененная форма имеет ряд нововведений, а также новый порядок заполнения. При этом подавать ее нужно теперь в электронном виде.

Скачать новую декларацию по ЕНВД 2015 можно на этой странице.

В новой декларации по ЕНВД 2015 по отдельным видам деятельности нужно обратить внимание на следующие изменения:

Таким образом, заполняя декларацию по ЕНВД 2015 (скачать образец для ООО) по новой форме нужно учесть все изменения, опираясь на положения приказа ФНС № ММВ-7-3/353@ от 04.07.2014г. А также воспользуйтесь нашей специальной статьей на сайте - Порядок заполнения налоговой декларации по ЕНВД в 2015 году. А при возникновении вопросов обращайтесь к экспертам и в налоговую службу.

Скачайте новую форму декларации по ЕНВД 2015 на этой странице.

Название файла deklaratsya_po_ENVD_2015.PDF Размер файла 681 Kilobytes Тип файла pdf (application/pdf) Дата добавления 16.01.2015 Добавил Alex Дата изменения 17.02.2015 Скачиваний 24130

Плательщики единого налога на доход освобождаются государством от многих налогов. Так, они не уплачивают НДС, НДФЛ, транспортный, земельный и имущественный налоги, налог на прибыль и многие др. налоги. Так же предприниматели могут уменьшить величину платежа на взносы в ФФОМС, ПФР и взносы в ФСС, в случаях, когда уплата обязательных страховых взносов происходила в данном периоде.

Кодом бюджетной классификации являются цифры, которые объединяются в таблице. Прежде, чем сдать декларацию, обязательно следует уточнить, с какими реквизитами ее нужно делать, потому что реквизиты могут меняться каждый год.

КБК не изменились. Таким образом, все данные кодов смело можно взять из декларации за прошлый год.

А вот процентная ставка единого налога выросла, и составит она 15,9 %. Закон предусматривает, что Региональные власти могут уменьшать ставку данного налога по ситуации. Так что в регионах она может колебаться.

Для розничной торговли какая ставка?Енвд в 2016 изменения для розничной торговли. Если организация занимается розничной продажей, то не зависимо от статуса покупателей, будь то юридические или частные лица, она будет иметь право применять спецрежим (временно).

КБК ЕНВД 2016 для ИП, где взять?

Код основного вида предпринимательской деятельности енвд 2016 должен быть вписан в 104 строке налоговой отчетности.

КБК для указания в реквизитах платежного поручения при оплате:

• 18210502010022100110 – пени;

• 18210502010021000110 – налог.

Размер базовой доходности фиксированный, не зависит от заработка конкретного предпринимателя. Эта ставка назначается для каждого вида деят-ти правительством из расчета 1 м2 площади, или 1 работника, 1 посадочного места, или других показателей.

В тему: Согласие на обработку персональных данных для визы, школы, при приеме на работу

Величина физического показателя есть совокупность перечисленных выше единиц, участвующих в предоставлении услуг, или производстве.

Возникла проблема? Позвоните юристу:

+7 (499) 703-41-64 - Москва, Московская область

+7 (812) 309-86-25 - Санкт-Петербург, Ленинградская область

Отсюда следует, что величина физ. показателя, и коэффициент доходности будут разными для разных видов деят-ти. Для бытовых услуг БД составит 7500 на 1 сотрудника, для услуг по ремонту – 12000 на сотрудника, для транспортных услуг – 6000 на 1 транспортное средство, для услуг общепита – 1000 на кв.м. площади зала, для розничной торговли – 1800 на 1кв.м площади торгового зала.

Так же при расчете используется коэффициент – дефлятор. Его ставка утверждается на федеральном уровне МинФином. БД указана в таблице:

Есть формула расчета:

Декларация ЕНВД за 1 квартал 2016, срок сдачи декларации

В налоговом календаре срок сдачи в ФНС расчета единого налога за первый квартал обозначен 20 апреля 2016г. а срок внесения оплаты – до 25 апреля. Сроки сдачи декларации актуальны везде: в Краснодарском крае, в Санкт – Петербурге, Нижнем Новгороде, Челябинске, Москве, Ростове-на-Дону, в Свердловской, Ростовской, Самарской и Московской области и других субъектах России. Если в отчетности за предыдущие периоды найдены ошибки, всегда можно подать корректирующий отчет.

Если деятельность организацией больше не ведется, то лучше подать заявление о снятии с учета в качестве плательщика по месту регистрации.

В 2016г. произошла модификация бланка. Скачать новую форму КНД 1152016 (номер формы указывается на титульном листе) можно здесь:

Расчет ЕНВД в 2016 году, калькуляторДля современных предпринимателей приятным моментом является существование сервисов, при помощи которых можно бесплатно составить декларацию. Требуется просто внести начальные данные, а конечный расчет программа сделает сама, очень удобно и сводит к минимуму риск ошибиться, что-то вписать не в то поле.

В тему: Как продать квартиру без посредников: пошаговая инструкция

По любым вопросам обращайтесь к нашим юристам через данную форму!

Именно эта система налогообложения для частного бизнеса приобрела наибольший размах и популярность. С 2013-го года у многих ИП появилась возможность выбора той системы, по которой им придется сдавать финотчетность.

Виды деятельности вынуждающие предпринимателя регистрироваться, как плательщика ЕНВД:

Сдача отчетности, как и уплата ЕНВД-налога, привязана в текущем году к прежним периодам.

Итак, за каждый квартал, включающий в себя 3 месяца, подавать отчетные формы необходимо до 20-го числа следующего месяца, в то время, как оплату налога производить не позднее 25-го числа.

Выполнение такой обязанности будет происходить по месту фактического осуществления налогоплательщиком, а не по месту, где он был зарегистрирован.

В качестве основного отчетного документа для предпринимателей на данной системе выступает ЕНВД-декларация.

В текущем году ее форма претерпела некоторые изменения –ознакомьтесь и используйте новый бланк ЕНВД .

Основные принципиальные изменения можно свести к следующему:

По-прежнему не существует нулевой декларации – это к вниманию тех, у кого фактическая деятельность отсутствует. Однако сдавать отчеты нужно все равно, иначе можно оказаться, как и прежде, оштрафованным на 1000 рублей.

Основной причиной внедрения новой формы декларации послужили некоторые изменения в Налоговом Кодексе.

Рассчитывается налог отныне не с календарного начала месяца, а с той даты, когда фактически произошла регистрация и начался вестись отсчет.

Делаем расчеты по уплате налоговых платежей для ИПДля того, чтобы рассчитать сумму налога, придется прибегнуть к помощи определенного алгоритма.

налог ЕНВД = БД (она же базовая доходность Х ФП (физпоказатель) Х К1 Х К2 Х 15%.

Базовую (принципиальную) доходность мы должны брать из соответствующего справочника.

Например, для розничной торговли, он составит 1800 рублей за 1 метр квадратный.

Что касается физического показателя, то речь идет о фактическом объеме величины, в которой измеряется деятельность. В нашем случае, это будет общая площадь торгового зала, например, 50 кв.м.

К1 и К2 являются коэффициентами-дефляторами и устанавливаются государственными и местными органами власти соответственно. В текущем году коэффициент К1 равняется величине 1,798. Его небольшой рост связан с инфляционными изменениями в сфере налогообложения. Для К2 размер коэффициента зависит от финансовых решений властей того региона, где ведется бизнес ИП. Для примера, он составит 0,8.

В целом же, его величина может колебаться в диапазоне от 0,05 до 1.

Итак, окончательный расчет налога ЕНВД составит:

ЕНВД = 1800 х 50 х 1,798 х 0,8 х 15% = 19 418,40 рублей (сумма налога за отчетный месяц). Для получения квартальной величины, нам понадобится умножить ее на 3-хкратную величину.

Для того, чтобы уменьшить сумму налога к уплате можно учесть фиксированные взносы и перечисления в бюджет за наемных работников (если таковые присутствуют).

Взносы могут быть списаны лишь в случае, когда они фактически были уже уплачены.

Расчет ЕНВД в случае неполного периодаЧто касается расчета и уплаты налоговых платежей за отработанный квартал, то в данном случае с пониманием никаких вопросов не должно возникнуть.

А вот в случае, когда потребуется просчитать сумму налога при фактически неполном отработанном периоде, потребуется корректировка расчетов.

Например, это актуально в тех случаях, когда ИП встал на учет или снялся с него в середине текущего месяца (периода).

Наша формула будет выглядеть следующим образом:

ЕНВД = (БД Х ФП Х К1 Х К2 Х 15%) / Кд Х Кд1. где Кд представляет собой количество дней по календарю в том месяце, за который есть обязательства по уплате налогов, а Кд1 – это по факту количество дней ведения предпринимательской деятельности.

Изменения в 2016 годуТеперь о том, что еще изменилось в уплате и начислении ЕНВД для предпринимателей в 2016-м налоговом году. С 1-го января вводится освобождение от уплаты имущественного налога для тех объектов, чья фактическая налогооблагаемая база принимается равной кадастровой стоимости.

Но этот налог должен уплачиваться только касательно тех объектов недвижимости, которая используется для ведения бизнес-деятельности.

Кроме того, среди предпринимателей широко распространялись слухи о возможных налоговых каникулах для тех, кто бы вновь зарегистрирован. Подразумевалось, что это будет иметь форму полного освобождения от уплаты налоговых платежей. Однако, речь идет, как оказалось, лишь для такой категории ИП, которые выбрали себе под ведение деятельность УСН или патент.

Поэтому, для налога на вмененный доход таких льгот не предусмотрено, а, значит, уплачивать налог и сдавать декларации бизнесмену придется, начиная с 1-го же дня регистрации его как субъекта.

Предпринимателям на вооружениеКроме изменений в форму налоговой декларации, предпринимателям стоит обратить внимание на следующие разъяснения Минфина:

Предоставлять декларацию по ЕНВД необходимо не просто в заполненном виде, но и без помарок либо ошибок, которые способны повлиять на сумму налога к оплате в бюджет. ИП может подать ее или в бумажном, или в электронном виде в свою налоговую инспекцию.

Изменения в расчете ЕНВД в 2016 годуЧто касается возможных изменений в 2016-м году, то, как и прежде, налог будет начисляться не с реальных доходов, а вмененных, то есть установленных фискальной службой, как усредненные для данного вида деятельности.

Поэтому ЕНВД будет выгоден тем предпринимателям, у которых фактический доход достигает значительных величин.

Ставка налога по-прежнему будет составлять 15% от временных доходов, а коэффициент К1, который устанавливается федеральным правительством, будет принят соответствующим законом.

Поделись с друзьями!

Какие отчеты сдают ИП и организации на ЕНВД? Как часто происходит сдача декларации? Есть ли сервисы, упрощающие сдачу отчетности компаниям на спецрежимах? Ответы на эти и другие важные вопросы — в нашем материале.

Условия сдачи декларации по ЕНВДНалоговая декларация по ЕНВД представляется в ФНС по месту ведения деятельности предпринимателя или по месту его нахождения (если нельзя точно определить конкретное место осуществления деятельности — например, для услуг такси).

С 2013 года ЕНВД, так же как УСН, является добровольной системой налогообложения.

Заполнение налоговой декларации по ЕНВД для ИП и организаций осуществляется по итогам каждого квартала — не позднее 20-го числа месяца, следующего за отчетным кварталом (п. 3 ст. 346.32 НК РФ).

При осуществлении деятельности в 2016 году отчитаться нужно:

Организации и ИП на ЕНВД помимо декларации сдают следующую отчетность:

ИП без сотрудников сдают только декларацию по ЕНВД.

Если организация или ИП занимается несколькими видами деятельности, некоторые из которых не подпадают под ЕНВД, то им необходимо сдавать отчетность сразу по двум режимам налогообложения и вести раздельный учет для правильной уплаты налогов.

Вовремя отчитаться по ЕНВД поможет нашкалендарь.

Как сдать декларацию по ЕНВДПравила оформления документа указаны в Приказе ФНС России от 04.07.2014 № ММВ-7-3/353@. Заполнение налоговой декларации по ЕНВД происходит после расчета налога, который производится по следующей формуле:

ЕНВД = (Налоговая база * Ставка налога) — Страховые взносы.

Налоговая база=Вмененный доход= Базовая доходность*Физический показатель

Базовая доходность корректируется (умножается) на коэффициенты К1 и К2.

Какой именно физический показатель применять, зависит от вида деятельности и определяется по ст. 346.29 НК РФ.

Правильно составить декларацию ЕНВД, которую контролирующие органы примут с первого раза, поможет система Контур.Экстерн. Все бланки по декларации по ЕНВД и другие актуальные формы для организаций на спецрежимах доступны для пользователей специального тарифа «Малый бизнес».

Заполните и отправьте онлайн декларацию ЕНВД для ИП или организации без ошибок и прямо сейчас! Алла Баранова (Москва)

Алла Баранова (Москва)Гордей Лебедев

За себя ИП должен платить фиксированные платежи в ПФ РФ (не зависимо от того велась деятеьность или нет). Сумма ФП на 2009 установлена в размере. страх. часть- 404,13 руб в месяц. накопительная- 202,07 руб. в месяц. Остальные налоги.

Нина Филиппова

ЕНВД только ремонт На ЕНВД он при регистрации сдать должен заявление на применение ЕНВД. Платит в год 35565 руб. в ПФ РФ ( это страх. часть. накопит. часть, ФФОМС) - втечении года заплатить, т. к. взносы уменьшают налог ЕНВД лучше.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Аким Захаров (Мск)

Аким Захаров (Мск)Гордей Лебедев

Это завит от банка и от условий кредитования, может ещё поручителей потребуют а так в основном требуется: Обязательные документы Заемщика/Созаемщика/Поручителя, являющегося наемным работником, для подачи заявки на ипотечный кредит.

Нина Филиппова

при чём тут потребительский кредит и квартира?вы меня пугаете как юриста.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Агата Ефимова (Москва)

Агата Ефимова (Москва)Гордей Лебедев

Индивидуальный предприниматель на ЕНВД сдает следующие отчеты в 2010 году: В налоговую инспекцию: До 01.2011 г. (или до 20−го числа месяца, следующего за месяцем регистрации в качестве индивидуального предпринимателя) - Сведения о.

Нина Филиппова

декларацию по ЕНВД каждый квартал и в ПФ ваши инд. сведения раз в год (это если нет наемных работников)

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Демид Алексеев (Мск)

Демид Алексеев (Мск)Гордей Лебедев

Если нет наемных работников За себя ИП должен платить фиксированные платежи в ПФ РФ (не зависимо от того велась деятельность или нет). ФП на 2009 установлены в размере. страховая часть- 404,13 руб в месяц. накопительная- 202,07 руб.).

Нина Филиппова

Галина про налоги зарплатные все правильно сказала,а вот причем здесь ЕНВД не очень поняла. А вот упрощенка 6% декларация предоставляется с 1 января 2009г. один раз в год, до 30 апреля-это для ИП. А взносы нужно платить 1 раз в квартал.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Кирилл Андреев (Москва)

Кирилл Андреев (Москва)Гордей Лебедев

Нет. Нас наёбывают и тех кто об этом рассказывает сажают. Пора бы кое что сделать уже года так с 12го. но зачем. надо просто ЕЩЁ НЕМНОГО ПОТЕРПЕТЬ

Нина Филиппова

Зая, ПФР, медстрах НЕ ВЫСЧИТЫВАЕТСЯ ИЗ ЗАРПЛАТЫ- не позорься больше. Учи матчасть, чтобы задавать подобные вопросы. без вариантов Не Ну вопервых вы немного неправильно считаете, а во вторых я доволен Государство в котором законы.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Налоговая декларация ЕНВД Для автоматического расчета и формирования декларации ЕНВД в 2016 году в форматах PDF и Excel, вы можете воспользоваться бесплатным непосредственно на нашем сайте. Также многие ИП и организации для сдачи отчетности используют данную. ИП и организации на обязаны по итогам каждого квартала сдавать в ИФНС налоговую декларацию. Так как налог на ЕНВД платится независимо от того велась деятельность или нет, декларацию необходимо сдавать в любом случае.

Образец декларации ЕНВД для ИП Для автоматического расчета и формирования декларации ЕНВД в 2016 году в форматах PDF и Excel, вы можете воспользоваться бесплатным непосредственно на нашем сайте. Также многие ИП и организации для сдачи отчетности используют данную. Бланк декларации в 2016 году С 1 января 2016 года действует новый бланк декларации ЕНВД (). Как заполнить декларацию ЕНВД С подробной инструкцией по заполнению нового бланка декларации ЕНВД вы можете ознакомиться на .

ЕНВД 2015-2016 бланк

Один из весьма интересных налогов это ЕНВД, который применяется как организациями, так и индивидуальными предпринимателями на ровне с упрощенной системой начисления налогов. Налог имеет свои особенности работы, как в порядке расчетов, так и порядке начисления. В разделе предлагаем вам скачать актуальный бланк для подачи декларации о начисленных налогах. Можете воспользоваться нашим и ознакомиться с .

Сроки сдачи ЕНВД и оплата

Декларация по ЕНВД2015-2016 бланк

Мы в социальных сетях

Налоговая декларация ЕНВД: новая форма с 1 квартала 2015

Налоговая декларация ЕНВД: новая форма с 1 квартала 2015 г.

Основные изменения в декларации ЕНВД с 1 квартала 2015 г.

Образец заполнения декларации ЕНВД за 1 квартал 2015 года

Образец заполнения декларации ЕНВД за 2 квартал 2015 года

Образец заполнения декларации ЕНВД за 3 квартал 2015 года

Данный КПП будет зафиксирован в уведомлении, выдаваемом налоговым органом при постановке на учет в качестве плательщика ЕНВД, и должен быть указан в верхней части каждой страницы налоговой декларации по ЕНВД.

Приказом ФНС России от 04.07.2014г. № ММВ-7-3/353@ внесены следующие изменения в форму налоговой декларации по ЕНВД:

– в разделе 1 декларации исключена строка 010, в которой указывался код бюджетной классификации, и соответственно изменены коды строк для отражения кода ОКТМО и суммы ЕНВД, которую следует уплатить в бюджет за налоговый период;

– в разделе 2 исключены поля для указания кодов оказываемых услуг по «Общероссийскому классификатору услуг населению» ОК 002-93 (ОКУН) (в том числе исключено приложение к Порядку заполнения декларации, содержащее такие коды).

Сейчас заполняю декларацию по ЕНВД. Вопрос 1: Как мне вычесть фиксированные страховые взносы, если я в декабре заплатила всю сумму с 06.2015 г. одним платежом. Вопрос 2: должна ли я заполнять нулевую декларацию по УСН и за какой период? В 2016 году надо ли заполнять нулевую декларацию по другим видам деятельности, которые не попадают под енвд, если деятельность по ним не ведется?

т.е. стр 2 и 3 заполнять не надо?

Налоговая декларация по ЕНВД

Такому неусидчивому человеку как я очень сложно

заставить себя заниматься заполнением бланков и отчетов, тем более в письменном варианте. Я

знаю цену своему времени, и бизнес получается у тех, кто не стоит на месте.

Поэтому мне очень пригодился виртуальный бухгалтерский сервис «Мои финансы»,

который всегда в моем кармане, вернее, в планшете и телефоне. В любой момент

можно проверить состояние дел, проконтролировать бухгалтера, сидящего в офисе и прочее.

Структура отчетности осталась не изменилась. Как и прежде, декларация состоит из титульного листа; раздела 1 (отражение сумм налога к уплате); раздела 2 (расчет налога для отдельных видов деятельности) и раздела 3 (исчисление суммы налога за налоговый период).

Однако в некоторые разделы внесены коррективы. Так, из титульного листа убрали отметку «МП» (то есть не нужно проставлять печать). Кроме этого, изменены штрих-коды некоторых листов (титульного, раздела 1 и раздела 3).

Еще одно отличие от прежней формы — это появление в разделе 2 отчетности строки «Ставка налога (%)».

2. Снятие с учета в качестве плательщика ЕНВД. Срок подачи заявления о снятии с учета в течение пяти дней со дня прекращения предпринимательской деятельности, облагаемой ЕНВД, или со дня перехода на иной режим налогообложения, или с последнего дня месяца налогового периода, в котором допущены нарушения требований, установленных подп. 1 и 2 п. 2.2 ст. 346.26 НК РФ.