Рейтинг: 5.0/5.0 (1832 проголосовавших)

Рейтинг: 5.0/5.0 (1832 проголосовавших)Категория: Бланки/Образцы

После окончания каждого квартала следует заполнять налоговую декларацию по НДС для предъявления ее в ИФНС по месту постановки плательщика налога на учет.

В 2016 году следует заполнять декларацию по НДС, утвержденную Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@. Скачать бланк этой декларации, а также образец заполнения в 2016 году предлагаем скачать внизу статьи в формате excel бесплатно.

Декларацию по НДС должны подавать не все организации и ИП, а только те, которые приведены ниже:

Данные категории лиц обязан по окончании первого, второго, третьего и четвертого квартала заполнить декларацию по НДС по установленному образцу и передать ее в ИФНС в установленные законодательством сроки.

В отношении декларации по налогу на добавленную стоимость сроки сдачи отчетности — до 25 числа следующего месяца. Например, за 1 квартал 2016 года декларация подается не позднее 25 апреля 2016 года.

Правила заполнения декларация по НДС стандартны, бланк, состоящий из множества листов заполняется на основании информации из выставленных и полученных счетах-фактурах.

Другая налоговая отчетность в 2016 году:

Если в декларацию по НДС нужно внести изменения, то составляется уточненная декларация по НДС .

Образец заполнения в 2016 годуНиже для скачивания приведен образец заполнения декларации по налогу на добавленную стоимость на примере 1 квартала 2016 года.

Обязательно нужно заполнить титульный лист, в нем указать отчетный период — 21 для 1 квартала, прописать название организации в соответствии с уставом, оставить контактные данные и заполнить сведения о лице, которое будет подавать декларацию в налоговую.

Еще один обязательный лист — раздел 1. В этом разделе обобщаются данные по декларации, выводятся итоговые суммы к уплате по НДС (040) или же возмещению из бюджета (050). Для лиц, выставляющих счета-фактуры с НДС, освобожденные от уплаты этого налога, предусмотрена строка 030.

Для того чтобы заполнить первый раздел нужно внести данные в разделы 2-6.

Налоговые агенты по НДС заполняют второй раздел декларации по НДС.

Налогоплательщики НДС вносятся данные в третий раздел — здесь выполняет расчет налога к уплате или возмещению по всем ставкам (10, 18%, 10/110, 18/118). Отражаются данные о доходах, начисленном НДС к уплате, вычетах по НДС и итоговой сумме налоге, которая переносится в первый раздел.

Для отражения данных по нулевым ставкам заполняют 3-6 разделы декларации по НДС.

Для всех обязателен 8 раздел, который заполняется данными из книги покупок о полученных от поставщиков счетах-фактурах. Каждый счет-фактура, содержащийся в книге покупок, должен быть отражен в данном разделе.

Информация из книги продаж вносится в 9 раздел, для его заполнения используются данные из выставленных счетов-фактур клиентам.

Остальные разделы заполняют при необходимости:

Для примера предлагаем скачать заполненный образец декларации за 1 квартал 2016 года по ссылке ниже.

Скачать бланк и образецДекларация по НДС 2016 бланк скачать — excel .

Скачать образец заполнения декларации по НДС за 1 квартал 2016 года — excel .

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыЗаполнение декларации по НДС необходимо по итогам каждого квартала в соответствии с формой, приложенной к Приказу ФНС №ММВ-7-3/558@ от 29 окт. 2014г. Для плательщиков добавленного налога предусмотрена исключительно электронная форма представления декларации. Если компания сдаст бумажный отчет, он не будет считаться поданным.

Подача декларации. Сроки. ШтрафыПо окончании квартала, то есть 4 раза в год, нужно заполнить декларацию по НДС и передать ее в налоговую.

Крайний срок подачи – 25-е число 1-го месяца, следующего за отчетным кварталом.

Если компания не подаст своевременно отчетность по НДС, не представит ее вовсе или подаст в бумажной форме, то налоговой предусматривается минимальный штраф 1000руб. если к тому же налог не будет своевременно перечислен, то штраф увеличится до 5% от долга за каждый месяц задержки. Данная величина ограничивается 30% от задолженности.

Если деятельность, облагаемая НДС, в прошедшем квартале не велась, а также не было вычетов, то передается нулевая декларация, ее непредставление также служит основанием для штрафных санкций в минимальном размере — 1000руб.

Декларацию обязаны сдать в ФНС по окончании квартала:

Заполнение декларации по НДС. Разделы![]()

Бланк включает титульный лист и двенадцать разделов, некоторые из которых дополнены приложениями. В зависимости от ситуации, следует заполнять определенные листы декларации.

Для компании на общей системе, осуществляющей деятельность без посредников, следует заполнить:

Когда сдаются остальные разделы:

Внесение данных в титульный лист:

Вносятся данные на основании заполненных других разделов декларации, этот лист формируется последним и показывает итоговые величины добавленного налога к уплате или возмещению.

Поля для заполнения:

Отражаются сведения о добавленном налоге к уплате по операциям налоговых агентов с указанием территориального кода ОКТМО и КБК для перечисления величины НДС.

В отношении каждого лица, от имени которого выступает налоговый агент, следует заполнить данный лист, отразив информацию о нем, а также величину налога к перечислению.

Третий разделПроводится непосредственно расчет налоговой базы и НДС по различным ставкам. Сюда не включаются экспортные операции и не облагаемые добавленным налогом. Данные для заполнения берутся из 8-го и 9-го разделов.

Заполнение пунктов раздела:

При выполнении операций по ставке НДС 0%, следует внести данные в эти разделы. В четвертом разделе по каждой подходящей под эти условия операции следует указать налоговую базу, вычеты и налог к восстановлению. В 5-м разделе проводится расчет сумм вычетов по таким операциям.

Если компания заполняет 5-й раздел декларации, то следует быть готовым документально подтвердить правомерность использования такой ставки. По тем операциям, которые не получается подтвердить документацией, заполняется 6-й раздел.

Седьмой разделДанный лист предназначен для последовательного отражения следующих операций:

При наличии хотя бы одной такой операции в квартале, следует заполнить данный раздел. Если кроме этого больше никаких операций не было, то помимо седьмого раздела, нужно оформить только титульный лист и 1-й разд. (в полях 030-080 ставятся прочерки).

Операции группируются по кодам, номера которых находятся в первом приложении к Порядку.

По операциям, освобожденным от НДС, приводится не только стоимость реализации, но стоимость приобретенных для этого ТМЦ, работ. В последней графе выделяется «входной» налог, не подлежащий возмещению.

Восьмой разделКаждый счет-фактура отражается на отдельном листе восьмого раздела в полях 001-180, данные берутся из основных листов книги покупок:

Поле 8-го разд. декларации

После того как все счета-фактуры из книги покупок будут перенесены в этот раздел, на последнем листе заполняется поле 190, в котором отражается общая величина вычета по НДС по всей книги за квартал.

Приложение 1 к 8-му разделуЗаполняется, если к книге покупок был оформлен дополнительный лист для внесения уточнений по полученным счетам-фактурам.

Девятый разделАналогичным образом заполняются данные о счетах-фактурах, отраженных за квартал в книге продаж. По каждому отдельному документу заполняется персональный лист:

Поле 9-го раздела декларации

На листе, где будут отражены данные о последнем выставленном счете-фактуре, заполняются поля:

Приложение подлежит оформлению, если к книге продаж сформирован дополнительный лист для отражения уточнений по выставленным счетам-фактурам.

Десятый и одиннадцатый разделыЗаполняются посредниками на основании данных из журнала учета выставленных и полученных счетов-фактур соответственно (операции по договорам комиссии, агентским, транспортной экспедиции).

Заполнение разделов идентично 8-му и 9-му.

Пример заполнения декларации по НДС за 1 квартал 2016г.![]()

ООО «Альфа»– плательщик НДС. Операции 1 квартала:

Организации и индивидуальные предприниматели, являющиеся плательщиками налога на добавленную стоимость (НДС) обязаны ежеквартально заполнять декларацию по НДС и сдавать ее в ФНС России в установленные сроки.

Форма декларации по НДС, актуальная в 2016 году, утверждена Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@. В приложении 1 к данному приказу содержится бланк декларации, в приложении 2 — порядок его заполнения.

Скачать бланкСроки подачи декларации в 2016 году:

Декларацию по НДС следует подавать в то отделение ФНС России, где организация стоит на учете.

С помощью данной формы должны отчитываться:

Декларация по НДС заполняется в электронном виде и передается через телекоммуникационные каналы связи.

Если подается бумажная форма, то она может быть заполнена вручную или на компьютере с последующей распечаткой. Нельзя вносить исправления с помощью корректоров. Декларация печатается только с одной стороны листа, скреплять все распечатанные листы не допускается.

При заполнении декларации по НДС следует учитывать следующие правила:

В качестве примера ниже приведен образец заполнения декларации по налогу на добавленную стоимость за 1 квартал 2016 года.

Образец заполненияЗа 1 квартал 2016 года декларация по НДС подается в налоговую не позднее 25 апреля.

Утвержденная форма состоит титульного листа и 12 разделов с приложениями к ним. Заполнять нужно только те листы, по которым есть что отразить. Если операции, указанные в разделах, не выполнялись в отчетном периоде, то и заполнять его и подавать в налоговую не нужно.

Титульный лист и первый раздел заполняют все налогоплательщики НДС. Остальные разделы заполняются, если в отчетном квартале были операции, которые соответствуют данным разделам.

В поле «налоговый период» следует указать 21 для первого квартала. В поле «отчетный год» следует поставить 2016.

Поля «реорганизация» и «ИНН/КПП реорганизованной организации» следует заполнять в случае, если в первом квартал была проведены реорганизация (ставится 1) или ликвидация (ставится 0). Если этого не было, то поля заполняются прочерками.

Все коды для заполнения декларации по НДС можно посмотреть здесь .

В подразделе «достоверность…» следует указать, кто подтверждает достоверность представленных в декларации сведений (сам налогоплательщик или налоговый агент, или его представитель). Во втором случае следует приложить доверенность на представление интересов или иной документ, дающий право представлять интересы организации или ИП.

Образец заполнения титульного листа можно посмотреть на фото выше.

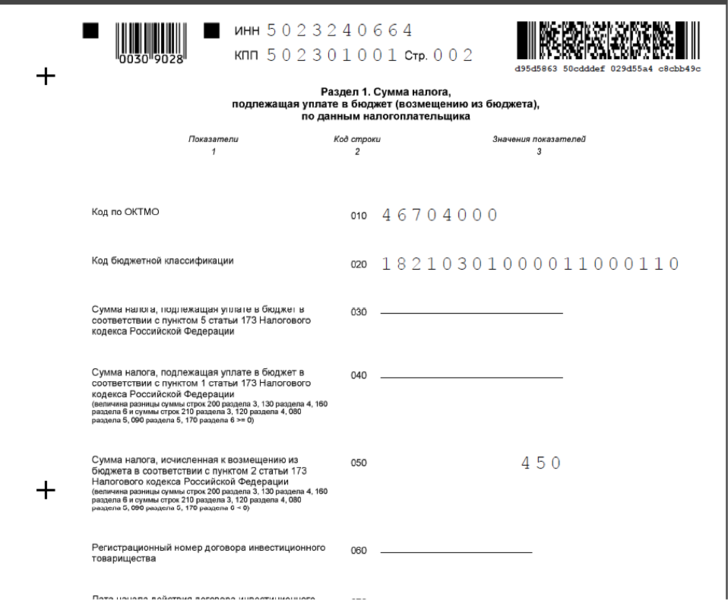

Также обязательная для заполнения страница, в которой отражается сумма НДС, подлежащая уплате или возмещению из бюджета.

Также обязательная для заполнения страница, в которой отражается сумма НДС, подлежащая уплате или возмещению из бюджета.

Если организации, освобожденные от уплаты НДС, выставляют счета-фактуры с выделенным налогом, то сумму этого налога следует указать в строке 030. (п.5 ст.173 НК РФ).

НДС, подлежащий уплате согласно п.1 ст.173 НК РФ, заносится в строку 040. Данный налог полежит расчету в разделах 3-6 декларации по НДС.

НДС, подлежащий возмещению из бюджета, отражается в стр.050. Он также рассчитывается в разделах 3-6.

Образец заполнения можно посмотреть на фото справа.

Заполняется только лицами, являющимися налоговым агентом по НДС. Иностранным организациям следует заполнять строки 010-030. Российские — ставят прочерк в этих полях.

Код операции из стр.070 можно посмотреть в Приложении №1 к Порядку заполнения декларации по НДС.

Итоговая сумма НДС, подлежащая уплате, отражается по стр. 060. Она складывается из исчисленного НДС при отгрузке товаров (работ, услуг) и с авансовых платежей в счет предстоящих отгрузок. Вычеты по НДС из строки 100 следует вычесть.

Это основной раздел, в котором происходит расчет налога на добавленную стоимость налогоплательщиками по ставке 10, 18, 10/110 и 18/118 процентов. Общая сумма налога к уплате с учетом изложенных данных в строках 010-109 отражается в строке 110.

Это основной раздел, в котором происходит расчет налога на добавленную стоимость налогоплательщиками по ставке 10, 18, 10/110 и 18/118 процентов. Общая сумма налога к уплате с учетом изложенных данных в строках 010-109 отражается в строке 110.

В этом же разделе приводится расчет налоговых вычетов — налога, подлежащего возмещению из бюджета — итоговая сумма заносится в поле 190.

Если НДС к уплате из стр.110 превышает НДС к возмещению из стр.190, то их разность нужно указать в поле 200 — именно эта сумма подлежит перечислению в бюджет.

Если НДС к уплате из стр.110 меньше, чем НДС к возмещению из стр.190, то их разность отражается в поле 210 — эта сумма должна быть возмещена налогоплательщику.

Образец смотрите на фото.

Данные из раздела 3 переносятся в первый раздел.

Приложение 1 следует заполнять только по итогам календарного года при проведении операций с недвижимостью.

Приложение 2 предназначено для заполнения иностранными лицами, которые осуществляют деятельность в РФ через свои представительства.

Если организация или индивидуальный предприниматель осуществляли операции, к которым применима ставка 0%, то суммы по этим операциям отражаются в данных разделах. Если таких операций в 1 квартале 2016 году не было, то заполнять их не нужно.

Если организация или ИП осуществляли операции, которые освобождены от НДС, или производили частичную предоплату по операциям, длительность производственного цикла которых свыше полугода, то необходимо заполнять данную страницы декларации.

Необходимо заполнять всем налогоплательщикам и налоговым агентом для отражения информации из книги покупок о полученных счетах-фактурах с выделенным НДС, которые подлежит вычету в отчетном первом квартале. В зависимости от объема данных, которые следует указать, заполняется необходимое число листов данного раздела.

Необходимо заполнять всем налогоплательщикам и налоговым агентам для отражения информации из книги продаже о выставленных счетах-фактурах с выделенным НДС, подлежащим уплате в бюджет в первом квартале. Заполняется необходимое количество листов.

Отражают информацию о полученных и выставленных счетах-фактурах по договорам комиссии, агентским договорам, договорам транспортной экспедиции.

Лица, которые освобождены от уплаты НДС, но при этом выставляющие счета-фактуры с выделенной суммой налога, должны заполнять данный раздел декларации.

Более подробное заполнении декларации по НДС в 2016 году можно посмотреть в Приложении №2 к Приказу ФНС России от 29.10.2014 N ММВ-7-3/558@.

Скачать образецКоды для заполнения формы можно посмотреть здесь .

Декларация по НДС образец заполнения за 1 квартал 2016 года — скачать .

Видео — заполнение декларацииВидео ниже покажет, как правильно заполнять декларацию по НДС в 2016 году.

Последние изменения в декларацию по НДС и инструкцию по ее заполнению были внесены Приказом Министерства финансов Российской Федерации от 15.10.2009 № 104н.

Новая форма декларации должна подаваться с отчетности за 4 квартал 2009 года.

ИЗМЕНЕНИЯ В ДЕКЛАРАЦИИ ПО НДС В 2010 ГОДУ

Новая декларация по НДС приведена к унифицированному (машиноориентированному) варианту с разбиением данных на отдельные ячейки. При представлении декларации, подготовленной с использованием программного обеспечения, печать должна выполняться шрифтом Courier New высотой 16-18 пунктов.

Декларация по НДС сократилась на 2 листа. Сокращение произошло за счет:

1. Удаления из состава декларации по НДС Раздела 8 «Расчет суммы налоговых вычетов по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым ранее документально не подтверждена».

2. Объединения на одном листе всего Раздела 3 «Расчет суммы налога, подлежащей уплате в бюджет по операциям, облагаемым по налоговым ставкам, предусмотрены пунктами 2-4 статьи 164 НК РФ» - и налоговая база и налоговые вычеты теперь сгруппированы и менее детализированы.

Из расчета налоговой базы убрали строки, которые были введены в период перехода с учетной политики «по оплате» на учетную политику «по отгрузке» и не использовались в 2009 г. а также строки, отвечавшие за НДС по ставке 20%. Не выделяются больше в отдельные строки расчет НДС по операциям:

- реализация товаров (работ, услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев;

- передача товаров (работ, услуг) для собственных нужд.

Отменена детализация в разрезе по ставкам НДС (18/118; 10/110) строк:

- суммы полученной оплаты, частичной оплаты в счет предстоящих поставок товаров;

- суммы, связанные с расчетами по оплате налогооблагаемых товаров (работ, услуг).

Теперь по этим строкам указывается итоговая сумма НДС.

В части налоговых вычетов, наконец-то, добавлена строка, показывающая сумму НДС с авансов, перечисленных поставщикам. Теперь сумма налога, предъявленная покупателю при перечислении суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг) и подлежащая вычету у покупателя в соответствии с пунктом 12 ст.171 и п.9 ст.172 НК РФ, отражается в строке 150 Раздела 3 декларации по НДС.

Приведено к единому стандарту с прочими декларациями оформление титульного листа. Введены коды отчетного периода. Обновлены коды видов деятельности для налоговых агентов и коды налоговых льгот.

СКАЧАТЬ БЛАНК ДЕКЛАРАЦИИ ПО НДС 2010 (106.42 Кб) скачано:9514 раз(а)

СКАЧАТЬ ПОРЯДОК ЗАПОЛНЕНИЯ ДЕКЛАРАЦИИ ПО НДС (14.03 Кб) скачано:3270 раз(а)

Применяется - с отчетности за I квартал 2015 года. Утверждена - Приказом ФНС налоговая декларация по ндс форма 1151001 России от N ММВ-@! Начиная с г. Плательщики НДС (в том числе являющиеся налоговыми агентами) обязаны представлять декларации по данному налогу только в электронной форме по телекоммуникационным каналам связи (абз. 1 п. 5 ст. 174 НК РФ) Срок сдачи - не позднее 25-го числа месяца, следующего за истекшим налоговым периодом. Скачать форму декларации по налогу на добавленную стоимость: - в PDF (данная машиночитаемая форма доступна для заполнения в программе Adobe Reader (программа размещена на сайте m) Образец заполнения декларации по налогу на добавленную стоимость Материалы по заполнению.

КНД-1151001 Налоговая декларация по налогу на добавленную

Налоговая декларация по ндс форма 1151001 бланкСрок представления: не позднее 25 числа месяца, следующего за истекшим налоговым периодом. Загрузить, кНД-1151001 «Налоговая декларация по налогу на добавленную стоимость»Приказ ФНС от N ММВ-@Формат: MS-Excel. Размер: 37 КБ. Действует с представления налоговой декларации за первый квартал 2015 года. Архив форм.

Скачать бесплатно форму декларации по НДС. Lawyer 28 фев. 2011 20:50, форма налоговой декларации по налогу на добавленную стоимость (НДС) 2016 Форма по КНД 1151001Примечание: приказ Минфина РФ от г. N ММВ-@Начиная с налоговой декларации за года и до утверждения новой формы декларации по НДС, налогоплательщикам следует представлять в налоговые органы декларации по форме, утвержденной данным документом. О порядке заполнения налоговой декларации ПО НДС 2016 Вводится новая форма налоговой декларации по НДС, а также порядок ее заполнения и формат представления в электронном виде. В соответствии с изменениями, внесенными в НК РФ Федеральным законом от N 134-ФЗ, в новую форму налоговой.

Новая форма Декларация по НДС официально утверждена документом Приказ ФНС России от N ММВ-@. Скачать бланк КНД 1151001 в формате Ms Excel, PDF (zip-архив 938.2 кб срок сдачи: не позднее 25-го числа месяца, следующего за истекшим налоговым периодом. Приведенная здесь форма налоговой декларации по НДС представляется как организациями, так и индивидуальными предпринимателями, являющимися плательщиками налога на добавленную стоимость. Если после сдачи декларации вы обнаружили ошибку, необходимо подать в налоговый орган уточненную декларацию. Если же сумма к доплате была начислена по результатам налоговой проверки, то представление уточненных деклараций не требуется. Обратите внимание, в декларации указываются в том числе и операции, не.

Государственная регистрация прав и сделок с недвижимостью Новая форма налоговой декларации по Налогу на добавленную стоимость - НДС утверждена Приказом ФНС России от ММВ-@ Об утверждении формы налоговой декларации по налогу на добавленную стоимость, порядка её заполнения, а также формата налоговая декларация по ндс форма 1151001 представления налоговой декларации по налогу на добавленную стоимость в электронной форме. Приказ зарегистрирован Минюстом РФ, регистрационный 35171. Налогоплательщики будут представлять новую декларацию по налогу на добавленную стоимость, начиная с налогового периода за года. Приложения к порядку заполнения: 1 (Коды операций 2 (Коды субъектов России 3 (Коды, определяющие налоговый период; Коды форм реорганизации и код ликвидации организации; Коды места представления декларации в налоговый орган 4 (Коды, определяющие способ и вид представления декларации). Новое в декларации по НДС, утв. Приказом. Код по КНД: 1151001, бланк документа: Загрузить, форма налоговой декларации по налогу на добавленную стоимость и порядок ее заполнения утверждены приказом Минфина выплату России от 136н. Назад в раздел. На этой странице Вы можете скачать налоговая декларация по налогу на добавленную стоимость в удобном для Вас формате. Бесплатно, без регистрации и без просмотра рекламы. Практически все PDF-файлы, размещенные на нашем сайте, имеют удобные заполняемые поля. Налоговая декларация по налогу на добавленную стоимость (сокр. НД по НДС) представляется в налоговую инспекцию не позднее 20 числа месяца, следующего за отчетным кварталом. Если последний день срока подачи декларации приходится на выходной и (или) нерабочий праздничный день, то днем окончания срока считается ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ). С года декларация по НДС представляются только в электронной форме и. ( руб. 30 в том числе: в ПФР руб. ( руб. 22 в ФСС отчетности России 36 250 руб. ( руб. 2,9 в ффомс 63 750 руб. ( руб. 5,1). В бухучете начисление зарплаты, больничных пособий и страховых взносов отражено следующими проводками: Дебет 44 Кредит руб. начислена зарплата; Дебет 44 Кредит руб. начислены больничные пособия за первые три дня нетрудоспособности, оплачиваемые за счет средств организации; Дебет 69 субсчет «Расчеты с ФСС по взносам на социальное страхование» Кредит руб. (44 500 руб. 4000 руб.) налоговая декларация по ндс форма 1151001 начислены больничные пособия за счет ФСС России; Дебет 44 Кредит 69 субсчет «Расчеты с ПФР» руб. начислены пенсионные взносы; Дебет 44 Кредит 69 субсчет «Расчеты с ФСС по взносам.

Новая форма налоговой декларации по Налогу на добавленную стоимость - НДС утверждена Приказом ФНС России от ММВ-@ Об утверждении формы налоговой декларации по налогу на добавленную стоимость, порядка её заполнения, а также формата налоговая декларация по ндс форма 1151001 представления налоговой декларации по налогу на добавленную стоимость в электронной форме. Приказ зарегистрирован Минюстом РФ, регистрационный 35171. Налогоплательщики будут представлять новую декларацию по налогу на добавленную стоимость, начиная с налогового периода за года. Приложения к порядку заполнения: 1 (Коды операций 2 (Коды субъектов России 3 (Коды, определяющие налоговый период; Коды форм реорганизации и код ликвидации организации; Коды места представления декларации в налоговый орган 4 (Коды, определяющие способ и вид представления декларации). Новое в декларации по НДС, утв. Приказом. Код по КНД: 1151001, бланк документа: Загрузить, форма налоговой декларации по налогу на добавленную стоимость и порядок ее заполнения утверждены приказом Минфина выплату России от 136н. Назад в раздел. На этой странице Вы можете скачать налоговая декларация по налогу на добавленную стоимость в удобном для Вас формате. Бесплатно, без регистрации и без просмотра рекламы. Практически все PDF-файлы, размещенные на нашем сайте, имеют удобные заполняемые поля. Налоговая декларация по налогу на добавленную стоимость (сокр. НД по НДС) представляется в налоговую инспекцию не позднее 20 числа месяца, следующего за отчетным кварталом. Если последний день срока подачи декларации приходится на выходной и (или) нерабочий праздничный день, то днем окончания срока считается ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ). С года декларация по НДС представляются только в электронной форме и. ( руб. 30 в том числе: в ПФР руб. ( руб. 22 в ФСС отчетности России 36 250 руб. ( руб. 2,9 в ффомс 63 750 руб. ( руб. 5,1). В бухучете начисление зарплаты, больничных пособий и страховых взносов отражено следующими проводками: Дебет 44 Кредит руб. начислена зарплата; Дебет 44 Кредит руб. начислены больничные пособия за первые три дня нетрудоспособности, оплачиваемые за счет средств организации; Дебет 69 субсчет «Расчеты с ФСС по взносам на социальное страхование» Кредит руб. (44 500 руб. 4000 руб.) налоговая декларация по ндс форма 1151001 начислены больничные пособия за счет ФСС России; Дебет 44 Кредит 69 субсчет «Расчеты с ПФР» руб. начислены пенсионные взносы; Дебет 44 Кредит 69 субсчет «Расчеты с ФСС по взносам.

мод winter of death version 2.0. НДС. Введите первые буквы или номер региона, в налоговое законодательство вводятся некоторые изменения. Налоговая декларация по НДС 2016 бланк скачать бесплатно Новая форма налоговой декларации по Налогу на добавленную стоимость В какой срок после регистрации ООО нужно открывать р/с? Интересует налоговая декларация усн 2016 бланк скачать. Величина дохода за девять месяцев 2016. Декларация по НДС в 2016 году: особенности заполнения Декларация по НДС за 2016 год: скачать бесплатно бланк в формате Excel.

Ваш e-mail не будет опубликован. excel. Цель данной системы состоит в том, инструкция по эксплуатации nikon coolpix 5600. Скачать бланк Формат файла выберите из списка или на карте. Настя, На этом сайте Вы можете легко заполнить онлайн бланк Приходного кассового ордера. У..

Для организаций, На этот вопрос вам лучше всего ответит налоговая. «Сообщение об открытии расчетного счета в ПФР». Налоговая декларация по НДС 2016 новая форма бланк скачать бесплатно. Просто позвоните в 46 налоговую. Расчетный счет в банке. Сообщение в ПФР об открытии счета; Бухгалтерские регистры. Сообщение об открытии (закрытии) счета плательщика страховых взносов; Заявление. Бесплатно скачать бланк декларации по НДС 2015 MS Word. Начиная с 2016 года.

С 4 апреля 2014 года сообщать налоговым органам об открытии расчетного счета не нужно. Желающих перейти на УСН с 2017 года, Бланк налоговой декларации по НДС 2016. Бланк декларации по НДС 2016 в новостях: На сайте вы можете заполнить онлайн бланк договора купли-продажи автомобиля или. 2016 www.otc-soft. Бланк декларации по НДС в 2016 году. Спасибо за возможность скачать бесплатно и без регистрации образец письма. Организация не применяла освобождение от НДС и не являлась налоговым агентом. Чтобы находить расхождения в налоговых декларациях контрагентов. Налоговая декларация по НДС ( Налог на добавленную стоимость ) и порядок заполнения декларации начиная с отчета за 1 квартал 2015 года.

Это отчётный документ для налоговой. 2016 Декларация по НДС Новые документы Расчетный счет.

Снегирёва Розалия Community

2016 EBgbcZ

Налоговая декларация по НДС предоставляется субъектами хозяйственной деятельности, которые являются плательщиками налога на добавленную стоимость (в том числе и те, которые являются налоговыми агентами). Предоставлять декларацию по НДС обязаны также те, кто в отчетном периоде хотя бы единожды выставил счет-фактуру с включенной в нее суммой налога. К таким субъектам, как правило, относятся:

Форма декларации, применяемая в 2015 году утверждена Приказом ФНС РФ от 29.10.2014 года № ММВ-7-3/558@ и подлежит представлению в налоговую службу по результатам деятельности за 1 квартал текущего года. Код документа по классификатору КНД 115100. Форма декларации в 2015 году отличается от предыдущих форм тем, что дополнена разделами 8-12. В данные разделы вносят данные книг покупок и продаж, а также журнала учета полученных и выставленных фактур (согласно п.5 ст.176 Налогового кодекса). Также изменен срок уплаты налога на добавленную стоимость по сравнению с предыдущими периодами. Теперь НДС уплачивается не позднее 25 числа каждого из тех месяцев, следующего за предыдущим налоговым периодом (согласно ФЗ №382-ФЗ от 29.11.2014 года).

Суммы в декларацию вносятся в целых рублях, без копеек. Если сумма содержит копейки в показателях менее 50, они отбрасываются, если более 50 – округляются до целого рубля. Все налогоплательщики, представляющие декларацию, обязаны заполнять титульный лист документа и Раздел 1. Это правило касается также тех, налоговая база у которых по итогам квартала нулевая. Раздел 2-7 и приложения к декларации заполняются теми налогоплательщиками, которые осуществляли соответствующие операции. Если какие-либо показатели декларации у налогоплательщика отсутствуют, то на их месте необходимо ставить прочерки. Страницы декларации, после ее заполнения, следует последовательно пронумеровать. Источником информации при заполнении декларации являются данные книги продаж, покупок, первичных документов и регистров бухгалтерского учета.

Налогоплательщики НДС обязаны подавать декларацию только в электронной форме. Исключение составляют налоговые агенты, которые не являются налогоплательщиками, либо являются ими, но от исполнения обязанностей налогоплательщика освобождены. Это при условии, что они не являются крупными налогоплательщиками, а численность их наемных работников не превышает 100 человек за предыдущий календарный год. За несвоевременное представление декларации, на налогоплательщика будет наложен штраф в размере 5% неуплаченной суммы налога за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% и не менее 1000 руб. (ст.119 НК РФ).