�������: 4.5/5.0 (1907 ���������������)

�������: 4.5/5.0 (1907 ���������������)���������: ������/�������

��� ��������� � ����������� ���������������, ������� ���������������� ����. VIII.1 �� ��. � ��. 26.2 ���������� ������� ��������������� ���������, ������� ������ ��������������� ����������� � �� ��� �������� �� ���. � ��� �� ����������� �����������, ������� �� ����� (��� ����� ���������������) �������� �� ���.

������ ������ ������� ��������������� �������� ����������? ��� ����������� ���������. ��������� �� �� ����������� ����������� �� ������:

��� �������� ��, ��� �� ������ ������� ���� (�� ����), ��� � ����� �� ��������� ������ �� ��� ��������, ������� ������������ ��� ������������� �� ������������.

��� ��������� ������, ����� �����������������, � ����� ����� ������ ������������ � ������������ � �����������������.

��� — ��� ����� ���� 1 �� ������� ���������������, �������, ������, �� ����������� ����������� � �� �� ������������� ������������ ��������������. ����� ����, ��������� ������ ��������� ����������� ��������� ������� � ��� �������, ����� ���� ������� ����������������. ��� ������, ��� ��� ������� � ��� ������� ���������� ���������� � ������ ���� ������ ���� ������������ ��� ��, ��� � � ������������ �� ����. ��������� ������ ��������� � ������� ������� �������� ��������.

��� �������� ������� �������������� �����, �� ��� ����������� �� ����������, � ��� �� — ���.

������� �� ��� �������� ������������. ��� ������, ��� ���� ����������� ��� �� �������� ��� ���������, ������������� �� ��, �� �� ����� ������, ����� ��� ���������� �� ��� ��� ��������� �� ����.

��� ������ ��������� ���������� �� ���� ������������������ ��� ��������� �� � �����������, ������� ��������� ��� ��������� �������� �� ��� � ������������ ������� �� ����, ����� ����������� � ��������� ������ �� �����, ������������ �������� ��� ������ �� 02.11.2012 � ���-7-3/829@.

��������� � �������� �� ��� �������� �� ����������� ���� ����, � �������� ����� ��������� ������� �� ���������. ����� ��������� ����������� (��� ��) ����� ������� � ���������� ��� � ������� 30 ���� � ������� �����������, �� ��������� ����� ���� (��. 346.13 �� ��).

��� ������������� ��������� ����� ������������ ����������� ��� �� ����� �� ����� �� ��� ���� ������������ ����, � �� ������ ������������ �� ��� (�. 4 ��. 346.11 ��. 26.2 �� ��).

����� �������, ���������� �� ��� ������ ������������ �� ����������� � ��, ������� ������� � ����� ����� �� ���������� ������� ������. ������ ���������������� ������ ������� ������ ���������������. ��� ����� ���� ������ ������ ��� ������� ����� �������� � ���������. ��� ���� � ������ �������� ��������������� ������ ������. ��� ������� «������» ������ ������, � ��� «������ ����� �������» — ������.

����� ����� ���������� �� ��� � 2015–2016 ������ ��. 346.19 �� �� ���������� ����� �������, ��� ��������� � �������� ������. ��� ��� ���������� ������������� � ������, ������������� ��� ���? ��������� ������ — ��� ��������� ����������, �� ������� ���������� ����� ������ ��� ����������� �������� ������. �������� ������ ������������ ��� ����������� ����� ��������� �������� �� ������ ������.

��������� ��������� �������� 3, 6, 9 �������, � ��������� �������� — ���.

��� ��������� ������� ����� ��������� ���������� �� ��� 2015 ���������, ������� ���������� � ������ ������������� ���������� �� ��� ���������� �������� ��� ������ �� 04.07.2014 � ���-7-3/352@. ���������� ��� ������� �� ���������� ����� � ������ � ���������, ������������ ������� ������ � ����������� �����, ������� ����� �������� � ������.

�� �����������������, � ���� ��������������� �������� ������ ������, ������ ��������� ��������������� ����� � ��������� 1.1 � 2.1. ��, � ���� ��������������� ���� �� ���� «������ ����� �������», ��������� ����� � ��������� 1.2 � 2.2.

����� �������� ���������� ��������� � �������� 2.1 � 2.2 «������ ������…». � ����� ���������� � �������� 1.1 � 1.2 «����� ������, ���������� ������».

��������� ���� ����� ��������� ��� �������� � ���������� ������ � ���������. �� ��������� ����� ������� ��������� ������� ����� �������������, ��������� ������ � ���, �����, ������ �����������������.

��� ����, ������� �������� ������� �������������� � ���� ���������, �����, �����, �������� �������, � ���������� �� ��� ������������ ������ 3, � ������� ����� ���������� �� ����������� ������������� ���������� �������.

����� �� �� ������� ��������� ������� ����� ��������� ���������� �� ��� 2015 ����.

������ ������� ��������� ������ ������������ � ������� ��������� ������. ��� ���� ����� ���������� ������� ��������� �� ���� �������� ������, ����� ����������� �� ����� ������, ���������� � ���������� �������� �������, � ������� �������� ������ � ������.

�����, ����������� �� ��� � �������� ��������������� «������ ����� �������», ����� ���� ��� ���������� ��������� ���� � �������� ����� � ������, ������ �������� ��� �������� � ����������� �������. �������� ������������ ������ � ������� ��� ����������� ��������� � �. 6 ��. 346.18 �� ��.

���� ����� � ������ ������, ��� ���������� �������������, �� ����� ������������ ������ �� ��������. � ��������� ����� ���� ������������ ��� ���������� ��������� ���� � ��������� ��������� �������. ������� ��������� � ������ ������� �� ��������� ��������� ������� ��������������� �. 7 ��. 346.18 �� ��.

����� ���������� ������ �� ��� ������������ ����� ������ � ������ � ������ ��������� ��������. ��� ��� ���������� ������ ���� �������� � ���������� �� ��� � ��������������� �������.

��������� �������, ������ � ������� � ���������� �� �������������� ���������� �� ���, ����� �������� ��������������� �������� ������, �������� ������� ������ ��������, ��� ����������, � ������� ���������� � ������, � �������.

�������� ���������� �. 1 ��. 346.17 �� �� ������ ���������� �� ���� ����������� � ����������� ��� �� �������� �������, ���������, ������������� ���� � �������� ������. ���� ����� �������� �������� �� �������, �� ��� ������ ������������ �������� �� �������������, � � ������� ���������� ��������� ��������.

�������, ����� ������������ ������� ��� �����������, ����� ���������� ������ ����� ����, ��� ���� �������� (�. 2 ��. 346.17 �� ��). � ������� ������� ����� ���� �������� � �������� ������ ����� ����, ��� ��� ������ ���� �������. � ��������� ������� ��������� ������� ������������ ������� � ��������.

��� ������� �������, �����, ����� � �����������, ����������� �� ����, ��������� �������� ����������� �������� ����������: ��������� ��� ��� ����������� �����, � ����� ����-�������, � ������� ��������� ������� ������� ���. �� ������� ������������ ���, ��������� �� ����� ������� ��� � ������. �� ��� ���� ����� ����������� �������� ���������. � ���, ��� ��������� ��������� � ����� ��������, ������� ����� .

�� �����������, ���������� � �����, ������������ ������ ���������� ��������� ������ �� ������������ �����. ��� ������ ����� �������� � ���������� �� ���. � ���, ��� ������� ��� ���������, ���������� � ������ «����������, ��� ��������� � �������� “������” �������� � ���������� ���������� ������ �� ������» .

����������� � ��, ������� ���������� ��������� �� �������� ��������� � ����������� ���������, � ��� ����� ����������� �� ���, ������ ���������� �������� ���� (��. 33 �� ��). � ���, ��� �������� ��� � ���������� �� ���, ������� � ������ «��� ����������, ��� �������� �������� ���� � ���������� �� ���» .

������� ���������� ���������� �� ��� � 2015 �������� ���� �� ������ ��������� ���������� ������� ���������� ���������� ��� ������������ ������������ ���. ��� �� ����������� ���������� ��������� �����������. ����� ��������������, ��� �������� �������� ���������, �������� ��� � ��������, �������������� � ���� ������ .

����� �� �� ������� ����������, ������� ������� ��� ��������� ��������� ���������� ������.

������ ��������, ��� ��������� ���� ��� �, ��������������, ������� � ������ ������. � ���, ��� ��������� ���������� ����� ��������� � ���� ������, ��������� ������ «��� ��������� ������� ���������� �� ���» .

����� ���������� � ������ ���������� �� ��� � 2015 ��������� ���������� ������ ������ �� ���, ����������� ����������� ���������� � ���������� ���������� �� ��� ����� ���������� ����� ��������������� ��������. ������� ������ � ���� ��� ������ ������ ������ .

� ��������� ����� �������������� ����� ���������� ����� �������� � ����������� ����. �� ���� — � ����� �������:

����� �� ���������� �������� � ������ ���������� � ���, ��� � � ������� ����� ������ ������������ ������� ����� ����������.

�� ����� ������� � ��������� «����������������», ������� �������� ��������� ��������� ������ �������� �����. ������� � ��� � ������ «��������� ��������� ���������� “�����������������”» .

�������� ��������! ������ ��� ������ �� 04.07.2014 � ���-7-3/352@ ��������� ������ ���������� ����������, �� ��� ���� ����������� �����������. � ���� ������, ��� �� ������ ����� ���������� �������������� ��� � ���, � ��� �� 12 ��������, �� ���� � ���� ��������� ����� ��������� ������, ��� �������� � ������������� ��������� �������� ��������.

��� ��� ���������� ���������� � ������� �������� ������� �����������, � ������������� ������������������ ������-�������� ����� ������. ��������� ����������� ������ � ����������� ���������������� � �������� ��� ���������� ���������� ��������. ��� ������, ��� ��������, �������������� � ������� ������-��������, ����� �������� �� ������������ � ������������ ����������� ���� �����.

��������� ���� �������� ��� ���������� �������������� ������, ��������� � ����������� ������ � ������������ ����������. ����� �� ����� ���������� �������� ���������� �� ���. � ������� ������ ������ ����� � ������� «���������� �� ��� » �� ������ � ��������� ����������� ����� ��������������� ��������.

�� ����� ����� �� ������� ��������� ��������� ���������� �� ���, ��� ����� ��� ���������� ������ ��������� ���������� ��������� ����� ����������, ����� ���� ����� ����� ����������� �������������. ��� ��� � ���������� ��� ���������� ������� - ��� ������ ����������� ��� � ������ ������ � ������ � ��������� ���������.

�� ���������� ����������� ��������� ��� ������.

������ ���� �� ���� ����� ��������� ���������� ��� ���

��� ��� ������� �� ����

�������� ������ �Service-Online.su� ���������� ��� ���������� � ����������� �������������. �� ���� ����� ������� �� ����� ������� ��� ������ ����������� ��������. ���� ������ ��������� ���� ������ � ����������� ������ ��� �� ���� ����� ���.

������ ���� �������� ���������� �������� ��������������� ��������� ���� ������. �� ����� ������������ ������� ���������� ������� ������� ������ ��������� � ������������� ������, �������� �� ������ � �������� � ������ ������.

��������� ����� ����� ���������� ��������, ������������� ������ ��� ������������ � �� �������� ������ ����������� ����������. ��� ���������� ���������� ���������� ��������� � �� ������������� ������ � ������������ �����������. © Service-Online.SU 2013-2016

�� ���� �������� ����������� �� �����: support(@)service-online.su

������� �� ��� ������� ��, ����� ���� ����� ����, ������ ��� ��������� � ��������� ��� ������� ��� ���� �����-���. � ��� ��� ���������, �� �� ����� ������� �������� (��������� � �����������) � ������ �����. ������, ��������� � ���������, ������� ���� ����� �� ����� �����. ���. ��� ��� � ������� "��������", ���� �� PDF. �� � � ����� ��������� �������, ����� �������. ��� � �������, �������, ��� ����� ���� ��������� ��� ������ ���������, � �� ��� � ������, ������� �� ��� �����. �� �����, ��� � ���, �� �� ���� ������ ������� �������������� ������, � ������ �� �������, �� ������ �� �� ������� ���, ����� �� �� ����� ���� ��������� �������. ��������.

� ������ ���� �����, ���� ��������, ��� ��� �� ������ � ������ �����. ���� �� ���������� � ���������� ������, �� "������" �����.

![]()

mizeri. ���� �� ���������� ��������� ������������������, ������� ��������� ��� ����������. ����� �� ������-�� ���������?

���.�. ��� ��������� ����� �������, ����������, ��������� ��������� � �.�. ��� ����� ��� ������� ����, ��� ������ ����� ���������� ���� �� �����, � �� "�������� ��������� � ������� � ���". � ������� ������� � ������� �����(((. �������� ������, ��-��������. ��� �� ����, ������ �� �� ������� ������ � ������� ���� �� ������.

![]()

������� ���� ���. ��� ����� ����� ����� � ����� ��� ������ � ����� ����������

03009017, �� ������ ������� �� �������. �.��������

![]()

������. ����� ������ �����. ������ ��� �� �����-���� � ����� ��� ������ �� �����������. �������� ���������� ���� ����� ��������� ���������������� ��, ���� � ���������� ������� �������� (������ �� ��� ���� ������ � ������), ���� ��� � ����� ���������. ���� �����������, ����� ����� ��� �����. ������ ��� �� ������� �� ����� �����.

![]()

������:

"��� ����� ����� ����� � ����� ��� ������ � ����� ���������� "

� ������������. "��. ������ �������������� ����� � MS-Excel, �������������� �� ��������� TIF-�������. ". ��� �������� �� ���-����� �������� ����������� ���������� � �������� ��� � ���� ������� ���������� ������ ��������� ������ �������.

![]()

����������� �� �����, �� ������� ������������, ����� ����������� ������ � ��������.

![]()

� ������ ��� ���������� ���������� ������ �� ����� (�� ������ �����), �� ������ �����. ��������� ������� � ����� �����-�����, ������� �����. ��������� �������, ��� �� ��� ������� �� ��������� �� ������ �����-�����.

���� ��� �������, �� ��� ����� ���������. ����������, ����������.

![]()

������ ����, ���� ��������� ���������� �� 2013, ������� �� �����, ��������� �� ����� ���

�� ����� ��� �� ��� ��?

![]()

�������. ������ �� ����� ������� �������� ���������� �� ����������, �������� �� � ������� �� ������, ������� ���������� �� ���������� ��� ��������� ���������.

![]()

������, ��� ���� � ������������ � ������� - ��������� ��������! ������ ��� �����, ����� ������ �� ����� � ���� �� ���������, � ���������� ��� ������.

������ ��� ������ ��� ������ �����! ����� ���� ���������, �������� � ������� ������ �� ���� 15000 � ��������� ������ ��������� ��� �������� ����������. � ���� ����� ���-������ �� ��� ��������, �������� �����-������ ����������! �������� ����� ����������� � ����� �� �������� ����� ��� ������ �������! � ������� �� �� �����! � ������ ��� ����� ���������, ��� ��������� - ��� ��� ������ �� �������!

� � ���� ���������� ���������� �����������, ����� ������� � ���, ��� ��� �������� ���������� ��������� ���������! � ��������� � ����� ����, � ��������� �� ������ �����, �������������� ������ ������� � ������� � �������� ����� ���������� �������.

������������, ������ ��� ��� �����, � ���� ������ ���������, � �� ������� � ���! ��� ������ ��������� ��� ������ � �������, �����������? ��� ����� ��� � ���������, � �� ��������� �� ���� ���� �����������. � ����������� ���� ��� ����� ����������� ������. ����� ��� �������� ������������ ���� ������, ������� �� ����� � ��� ����� � �!

�� ������ �� ���, ��� ��� ��� ������ ������.

���� ����� �������� �� ���� �������� � ���� ������� ����� ���������� �� ���, ����� ��� �� �������� ��������, ����� ����� � ���� ��������� ��������, ��� ��� �� �����, ��� ����� �����������. � �. � �� ������ ����� ��������� ��� �����, ��� ������ ��������! � ���� � � ���-�� ������, �� �� ����� �������, �� ���� �� ���� ����������� ������������, �� ����, ��� ������ �������� ������������, ����� "���������". ������ �, ��������� ��� ���� ���������, �� ���!

� ��� �� ������������ ���, ����� �� ���� ������, ����� �� ������ ��������. � ��������������� ���� ��� ��� �������. ���, ������ - ��� �������, ������ �� ���!

� ��������, �������� � �������� �� - ��, � ���� �������� ����� ���� �� �������, ����� �������� �� ���������! � ������. �� ��� �����, ��� � ����� ��, ��� �� ���� � ���� �� ����! � ����������� ��� ��������������, ��� � ������������, �� ������ �� � ��� �����������, � ������� ����� (� ��� �����, � ����� �����), � � ���, ��� ����� ����� ������� �������� ������, ����� �������� �������������� ��� ������� �� ���������� �������!

���� ������� ��� ��������

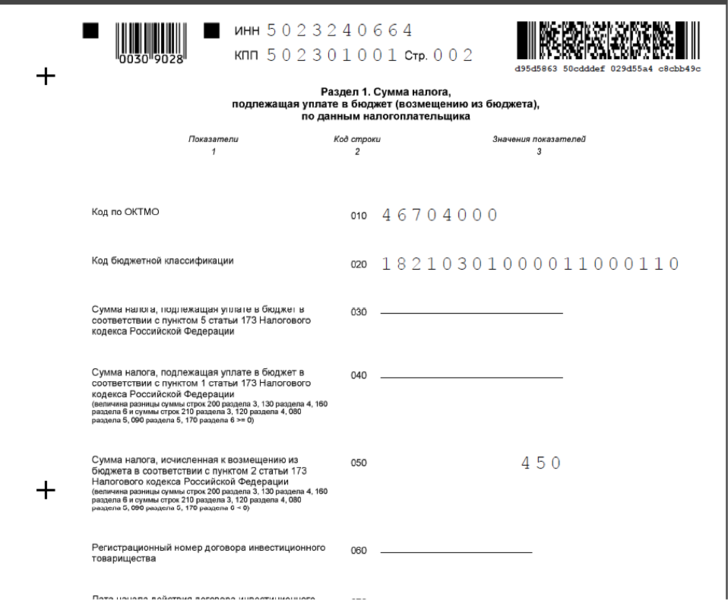

В статье будет идти речь о налоговой отчетности индивидуальных предпринимателей. Что представляет собой упрощенная система отчетности, в какие сроки ее необходимо сдать и как выглядит образец документа – далее.

Индивидуальные предприниматели отдают предпочтение упрощенной системе налогообложения. Связано это с тем, что данная система включает минимальный объем работы по ведению учета.

Бумажной волокиты мало, все силы направлены на бизнес и его развитие.� Чтобы переход на упрощенку произошел без проблем, необходимо иметь представление о данном понятии, сроках перехода и нюансах.

Индивидуальный предприниматель обязан уплачивать налоги в ходе своей деятельности. � азмер его может быть фиксирован, а может быть разным.

Зависит это от размера прибыли и прочих показателей. Имея малый или средний бизнес, ИП предпочитают осуществлять деятельность по специализированным системам налогообложения. УСН – один их них.

Упрощенный тип обложения налогами – наиболее популярный в � оссийской Федерации. Доступ к системе имеет индивидуальный предприниматель, прошедший регистрацию.

Обязательное условие при этом – количество сотрудников не более 100 человек, а доход – не выше 60 млн. рублей за год.

На упрощенной системе ИП выплачивает несколько типов налогов:

При отсутствии сотрудников

Налоговую декларацию ИП на УСН и книгу учета доходов и расходов

Уплатить можно несколькими путями – в онлайн режиме (банк-клиент), наличным платежом, квитанцией (безналичный способ).

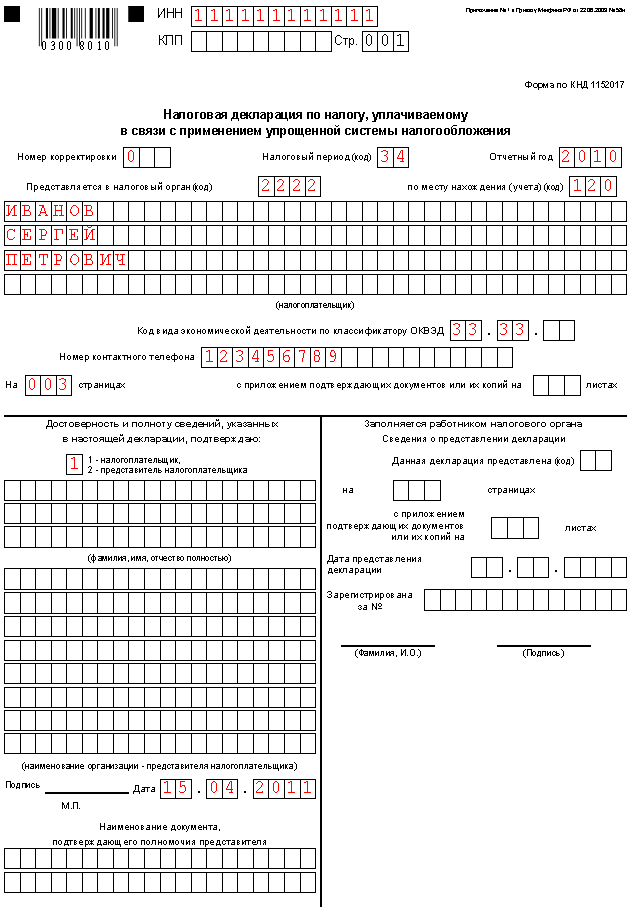

Как правильно заполнять декларацию:

� ассмотрим пример УСН – доход индивидуального предпринимателя за год составил 10 млн. рублей (не учитывая расходы). Налог в этом случае составит 600 тысяч (1000000*6%).

Получается единый налог за год. Его можно уменьшить в несколько раз за счет отчислений в фонды или выплаты пособия по потере дееспособности. Это и будет упрощенным налогом.

Все о налоговой отчетности для ИП, читайте здесь .

Объекты налогообложения следующие – 6% (доходы) и 15% (доходы минус расходы). ИП выбирает тип УСН самостоятельно.

Упрощенная система обложения налогами имеет свои плюсы и минусы. Преимуществами являются:

Заявление плательщика налогов об объектах налогообложения, доходах и расходах, льготах по налогам и прочей информации

Систематизация данных, необходимых для исчисления налога и его уплаты

Упрощенная система налогообложения

Налоговый режим, целью которого является снижение нагрузки по налогам для субъектов бизнеса

Система обложения налогами, подразумевающая взятие налога не с полученной прибыли, а предполагаемой

Единый сельскохозяйственный налог, замена уплаты налогов на доходы предприятия

Налоговая отчетность (декларация)

Заявление официального характера плательщика налогов о полученных доходах за определенный промежуток времени, а также о льготах на них. Сдается в налоговую инспекцию

Федеральная налоговая служба

Орган исполнительной власти, который занимается ведением контроля по соблюдению законодательства, своевременному взносу налогов и прочих платежей

Лицо физического типа, которое зарегистрировано на законных основаниях и ведет предпринимательскую деятельность

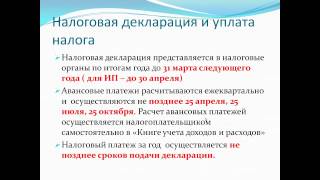

В какие сроки нужно предоставитьСроки сдачи зависят от множества факторов – типа деятельности, является ли ИП работодателем и другие. Отчеты о средней численности работников сдаются до 20 января, декларация – до 30 апреля. Это касается упрощенки на 6%.

Предприниматели, находящиеся на упрощенной системе на 15%, сдают следующую отчетность:

О численности сотрудников

До 20 января

Индивидуальный предприниматель, использующий упрощенку, платит единый налог. В этом случае не уплачивается НДС. НДФЛ .

Также нет необходимости оплачивать налог на имущество, которым пользуется ИП в своей деятельности. Предоставляется отчетность по месту проживания индивидуального предпринимателя.

Основной закон, регулирующий деятельность на упрощенной системе – Налоговый кодекс. Согласно статье 346.24. предприниматели, использующие УСН, обязаны вести учет доходов и расходов.

В соответствии с 346.13 статьей Налогового кодекса, индивидуальные предприниматели имеют право использовать упрощенную систему налогообложения с момента своей регистрации.

При переходе на упрощенку с единого налога можно начинать работать с месяца, в котором прекратилась уплата ЕНВД .

При переходе на УСН необходимо отправить оповещение в налоговую службу – об этом говорится в статьях 346.13 и 346.19 Налогового кодекса. Отправлять уведомление нужно по месту расположения ИП.

Отчетность по налогам на упрощенной системе значительно легче, хотя и включает сдачу не только декларации.

Отчетность предпринимателей индивидуального типа разделяют на 4 категории:

Зависящие от выбранной системы обложения налогами

Отчеты по дополнительным налогам

Немногие предприниматели ведут деятельность, которая подразумевает уплату дополнительных налогов. Это может быть налог на землю. воду. за использование недр .

Отчетность в налоговую по упрощенке можно сдавать как самостоятельно, так и оформить доверенность на другое лицо, выслать по почте, посредством интернета (в электронном формате).

Отправлять можно любым способом, главное – соблюдать сроки. Даже один просроченный день считается нарушением и может привести к возникновению штрафа.

Что именно нужно подать в ФНСДокументы, необходимые для сдачи в Федеральную налоговую службу:

Законодательство не предусматривает понятие «нулевая отчетность» и форм ее составления. То есть, в случае приближения доходов к нулю отчетность все же необходимо подавать.

Нулевая декларация представляет собой отчетность о том, что у индивидуального предпринимателя отсутствует налоговая база. Отчетность, в основном, сдается каждый квартал по результатам года.

Отличается нулевая декларация от обычной своим содержанием. Почти все показатели равны нулю. Составить подобную отчетность не составит труда, поэтому индивидуальные предприниматели занимаются эти самостоятельно.

Обязанность по предоставлению нулевой отчетности не зависит от экономических итогов деятельности ИП.� У предпринимателя на упрощенке имеется возможность подать единую налоговую декларацию.

Применяется в следующих ситуациях:

Документы, необходимые для формирования данного типа декларации, те же – отчетность бухгалтерии, декларация по УСН и сведения о средней численности работников.

В случае не предоставления НО или несвоевременной ее сдачи, индивидуальному предпринимателю грозит административная или уголовная ответственность.

Образец документацииЧтобы не возникало проблем при заполнении отчетности, важно знать, как она выглядит и как правильно ее заполнять.

Бланк декларации по ЕНВД можно здесь:�

Возможность заполнить декларацию по упрощенной системе налогообложения в режиме онлайн имеется. Существует специальный для этого сервис.

Порядок сдачи отчетности в налоговую в электронном виде, читайте здесь .

Как заполнить форму доверенности на сдачу отчетности в налоговую, смотрите здесь .

Его предназначение — формирование годовой отчетности. Необходимо зайти по ссылке и заполнить все поля. Если какое-то из них не будет заполнено, то могут возникнуть проблемы при сдаче в налоговую службу.

Таким образом, индивидуальный предприниматель имеет возможность осуществлять деятельность по упрощенной системе обложения налогами.

В случае прекращения деятельности по упрощенной системе налог все равно придется выплатить. Налог можно снизить за счет выплат во внебюджетные фонды.

Для расчета налога на упрощенку необходимо брать во внимание данные, которые вносятся в книжку доходов и расходов. Занимается ее ведением бухгалтер организации.

Подавать отчетность необходимо в установленные сроки. При нарушении правил избежать ответственности невозможно. Административное наказание грозит штрафом.

��������: ����� - 05.02.2016 12:12:38

29 �������� 2016

� ������ ������� ��������� � ����� ������� ����������� ���������� �����, � �� ��������������� �������. ������ ������� �������� ���������� �������� � ���, �����, ��� ������ � �������� �� "����������". ���� ����� ������� ������������, �� ��������� ������ ����������� � ��������� ���� ����������.

���� �������� ���������� ���������� �������� ����� � ������������� ����� ������������ �, ��� �������, �� ����� ������������ �� ������� ������ �������, ���� ��� ��������� �� ����� ������ ���������������, ��� ���������� ������������ � ���������� ����������� ����� ��������� ����� ����������� ���������, ����� �� ��������� ������ ��� ���������� ���.

� 1 ������ 2017 ���� ������� � ���� ������� �������� ����������� ����� � 238‑�� �� ����������� ������ ������������ (����� � ����� � 238‑��), ��������������� ������� ����������� ����� ������ �����������. ���� �� ����� �������� ���� ��������� � �������� ��� ��������� ����������� ����������� ���� ������������ �� � ������ ������������ ��� ��������������� ����������, � � ������, �����������, ���������� ��������� ��� ����� ������������. ��������������, ��� ����� ������ ����� ������ �� ������ ��� ����������, �� � ��� �������������. ������, ��������� � ���� �� ������ ��� �� �����. � ���� ��������� �����������, ��� �� ����������� ������ ��������� ������������ �� ������ ����������� ������ ������������ ���������.

28 �������� 2016

���� ��������� ������� ������������� � ������ � ���������� (�� ���� � ���������� ������������� ������), �� ������ ����� ������� ���������� ������������� �������� ��� � ����. ������ ����� ��������, �������, ����� �� ����� �������� �����, ������� ���������� ������ ����������. �������, ��� �� ��������� ���������� ��� ����� ������ ��� �������.

�������� ����������� (����������� ����) ��������� ������� ������� � ������������ ��������-������� ��������� �����. ������ �� ��� ����������� �������� ����� ��� ���� �������� ����� ������������ ��� ���������� ��������� �������� (�������� ����������� �� �� ���������� ���������)?

��������