Рейтинг: 4.5/5.0 (1900 проголосовавших)

Рейтинг: 4.5/5.0 (1900 проголосовавших)Категория: Бланки/Образцы

В регистрах происходит накопление необходимой для налогообложения информации.

Поэтому их заполнение не менее важно для расчета налога, чем наличие подтверждающей хозяйственную операцию документации.

Что такое налоговый регистр?Скачать образец регистра налогового учета по НДФЛ.

Точное определение, что собой представляет налоговый регистр, в Налоговом Кодексе РФ присутствует лишь в главе 25 «Налог на прибыль» – в ст.314. В этой статье сказано, что налоговыми регистрами являются формы. в которых для целей расчета налогов происходит систематизация данных за конкретный период.

Дополнительно к этому определению из анализа каждой главы Налогового кодекса, посвященной своему налогу, можно выделить общие характеристики налоговых регистров :

Дополнительно к этому определению из анализа каждой главы Налогового кодекса, посвященной своему налогу, можно выделить общие характеристики налоговых регистров :

Стоит отметить, что налоговые регистры предназначены не просто для систематизации данных, а для правильного и достоверного определения налоговой базы. Из них берутся сведения для составления деклараций и для внесения налоговых платежей.

Регистр для учета НДФЛ: форма, содержание и структураВсе регистры для налогового учета можно условно разделить на две группы :

Форма самого регистра по НДФЛ, а также порядок отражения в нем данных аналитического характера, разрабатываются налоговым агентом самостоятельно.

Форма самого регистра по НДФЛ, а также порядок отражения в нем данных аналитического характера, разрабатываются налоговым агентом самостоятельно.

Но при этом указанный документ должен содержать в себе сведения следующего характера:

Все вышеуказанные реквизиты носят обязательный характер, а потому они должны все присутствовать в налоговом регистре. Однако дополнить новыми реквизитами данную форму можно, если этого требует специфика расчетов с физическими лицами или специфика самой хозяйственной деятельности налогового агента.

Порядок заполнения, ведения и храненияДанный налоговый регистр заводится только на тех лиц, для которых предприниматель или организация являются источниками доходов.

Хранится регистр не менее 5-ти лет на предприятии; в условиях, которые защищают его от несанкционированного внесения в него корректировок. Если регистр составлен в электронной форме, то в течение всего срока его хранения должна быть обеспечена возможность вывода данных регистра на бумажный носитель.

Нюансы оформленияТут же – в шапке регистра – следует указать и статус налогоплательщика .

Виды доходов – это отдельная графа в регистре, которая должна стоять до или после графы с суммой дохода и датой его выплаты.

Виды вычетов можно узнать из того же приказа, который утверждает коды для доходов, – из приказа №ММВ-7-11/387@, утвержденного ФНС РФ 10.09.2015г. Коды вычетов проставляются рядом с графой, отражающей их денежное выражение.

Суммы доходов рекомендуется указывать в регистре до налогообложения (т.е. без учета применяемых вычетов) и для целей налогообложения (т.е. уменьшенными на вычеты).

Дата получения дохода должна соответствовать дате фактической выдачи зарплаты и иного дохода из кассы (наличными) или с расчетного счета (при переводе средств на банковские карты налогоплательщиков).

Что касается отражения необлагаемых сумм доходов, то мнения по этому поводу делятся. Поэтому если указанные суммы не найдут своего отражения в налоговом регистре, то это не будет ошибкой.

Правилам ведения данных регистров посвящена следующая видео лекция:

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

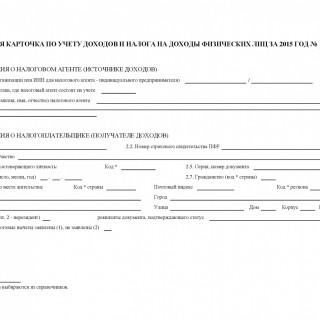

1-НДФЛ. Налоговая карточка по учету доходов и налога на доходы физических лиц. Утверждена приказом МНС РФ от 31.10.2003 N БГ-3-04/583. Налоговая карточка 1-НДФЛ является первичным документом налогового учета. Ее обязаны составлять налоговые агенты -- российские организации, представительства иностранных организаций, индивидуальные предприниматели, частные нотариусы, являющиеся источником дохода физических лиц.

Ведение карточки осуществляется ежемесячно с учетом особенностей исчисления сумм налога, предусмотренных для различных видов доходов, облагаемых налогом по ставке 13, 30 или 35%, исходя из начисленного налогоплательщику дохода.

Карточка 1-НДФЛ заполняется в случае начисления и выплаты соответствующих доходов как во исполнение трудовых соглашений (контрактов), так и гражданско-правовых договоров (отношений), возникающих между налоговыми агентами и физическими лицами. Если налоговые агенты производят выплату доходов индивидуальным предпринимателям за приобретенные у них товары, продукцию или выполненные работы, и эти индивидуальные предприниматели предъявили документы, подтверждающие их государственную регистрацию в качестве индивидуальных предпринимателей без образования юридического лица, Налоговая карточка на такие произведенные выплаты не составляется.

Налоговая карточка 1-НДФЛ заполняется на каждое физическое лицо, получившее в отчетном периоде доходы, подлежащие налогообложению в соответствии с действующим законодательством, включая доходы, в отношении которых предусмотрены налоговые вычеты. Не отражаются в карточке доходы, не подлежащие налогообложению (освобождаемые от налогообложения) независимо от суммы полученного дохода в соответствии со ст. 217 НК РФ, кроме доходов, частично освобождаемых от налогообложения. Например, не отражаются в карточке выплаты, производимые налоговым агентом, подпадающие под действие п. 1 ст. 217:

В аналогичном порядке не учитываются при заполнении карточки государственные пенсии, назначаемые в порядке, установленном действующим законодательством (п. 2 ст. 217), все виды компенсационных выплат в пределах норм, установленных действующим законодательством, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления, выплачиваемых в случаях, указанных в п. 3 ст. 217, и так далее. Также не отражаются в налоговой карточке отдельные виды доходов, освобождаемые от налогообложения в соответствии с пунктами 1, 2, 4 ст. 213 НК РФ, получаемые в виде страховых выплат или пенсионных выплат из негосударственных пенсионных фондов. Доходы, частично освобождаемые от налогообложения, указанные в ст. 217 НК РФ, учитываются в Налоговой карточке в соответствии с правилами, приведенными в порядке ее заполнения.

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

INSERT INTO jos_stat_site(newsid, user_index, stat_date, stat_type) VALUES("4863","19618721","2016-09-28","2")

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

1 НДФЛАктуально на: 11 декабря 2015 г.

Налоговые агенты обязаны вести учет доходов, выплачиваемых работникам и иным физлицам (п. 1 ст. 230 НК РФ ). Ранее для этих целей использовалась форма 1-НДФЛ. Но с 2011 года налоговые агенты могут применять самостоятельно разработанные регистры налогового учета, и поэтому 1-НДФЛ канула в Лету.

Сегодня бОльшая часть бухгалтерских программ уже содержит шаблон такого регистра. Его, как правило, можно использовать в работе в готовом виде. Но если таким программным обеспечением вы не пользуетесь, то вам понадобится самим разработать регистр налогового учета по НДФЛ. Можно разработать его с нуля, а можно взять за основу ту самую 1-НДФЛ и актуализировать на 2016 год. Скачать бланк формы 1-НДФЛ можно здесь .

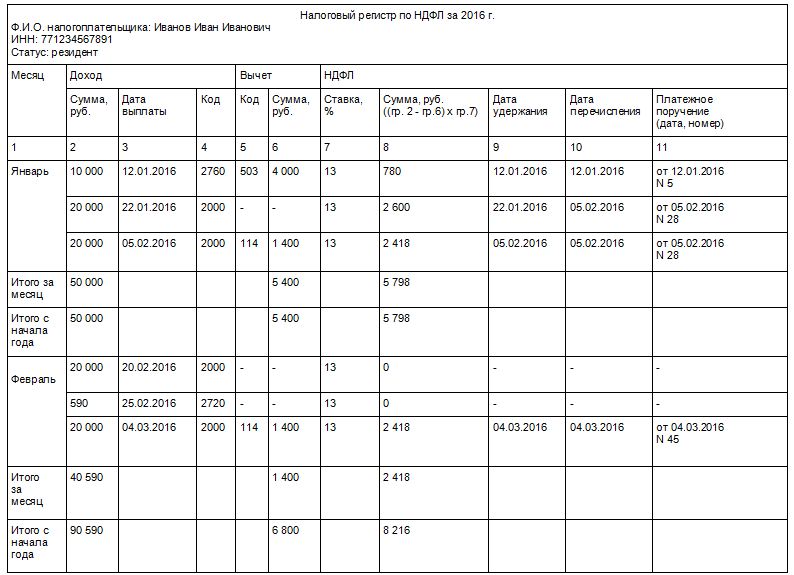

Что должен содержать регистр налогового учета по НДФЛОбязательные компоненты регистра – это (п. 1 ст. 230 НК РФ):

— сведения, идентифицирующие физлицо (ф.и.о. ИНН, дата рождения и т.д.). Обычно в числе сведений о получателе дохода указывается вся та информация, которая отражается в справке 2-НДФЛ (утв. Приказом ФНС от 30.10.2015 № ММВ-7-11/485@ ). Ведь она заполняется как раз по данным из регистра;

— статус налогоплательщика – резидент или нерезидент (п. 2 ст. 207 НК РФ ), без которого невозможно определить ставку по НДФЛ ;

— суммы исчисленных и удержанных налогов. даты удержания и даты перечисления НДФЛ. а также реквизиты платежного документа (номер и дата), на основании которого налог был уплачен.

Пример налогового регистра по НДФЛДо 2016 года у бухгалтеров есть возможность вести налоговые регистры по НДФЛ в произвольной форме. Поговорим о действующих в этом году правилах.

Цели формирования регистраЛюбое учреждение как налоговый агент как в 2014-м, так и в текущем году имеет право использовать самостоятельно разработанную форму налогового регистра по налогу на доходы физических лиц. Налоговый агент сам определяет правила, согласно которым в данном регистре должны отражаться аналитические данные по налоговому учету, а также информация из первичных учетных документов. Основание - пункт 1 статьи 230 Налогового кодекса РФ.

Для чего нужен такой регистр? Дело в том, что его главное предназначение – формировать показатели для последующего составления формы 2-НДФЛ. Вот почему при разработке собственной формы регистра в учреждении рекомендуем использовать структуру данной справки. Кроме того, из приложения к ней в любом случае бухгалтер должен взять коды видов доходов и вычетов.

Также обратите внимание на очень важный момент. В 2016 году вместо справки 2-НДФЛ будет применяться другая – форма 6-НДФЛ. Это связано с недавними изменениями в законодательстве, согласно которым придется отчитываться по НДФЛ в налоговую инспекцию ежеквартально, а не раз в год, как было раньше (Федеральный закон от 2 мая 2015 г. № 113-ФЗ ). Проект формы 6-НДФЛ сейчас разрабатывает ФНС России, и в скором времени он будет размещен для общественного обсуждения.

Также любопытно, что налоговую ставку по НДФЛ некоторые депутаты регулярно предлагают увеличить. В последний раз - с 13 до 16 процентов. При расчете налога предлагают сделать вычет в размере установленного МРОТ. Соответствующий законопроект внесен в Госдуму РФ. Такое повышение процентной ставки по НДФЛ объясняют чрезмерно высокой разницей в доходах населения России. Однако Правительство РФ не поддерживает увеличение ставки НДФЛ.

Как ведется налоговый регистрНалоговый период по налогу на доходы физлиц – календарный год. Именно на такой срок и должен быть рассчитан регистр по налоговому учету. Его можно формировать как на бумаге, так и в виде электронного файла. Бухгалтер должен открыть регистр по НДФЛ при первом же начислении доходов физическому лицу. В нем указываются даты выплаты дохода по правилам статьи 223 Налогового кодекса РФ.

В частности, дата выплаты дохода в виде зарплаты дата выплаты дохода – последний день месяца. А вот дата выплаты отпускных - это день их выдачи работнику или перечисления на его зарплатную банковскую карту. На это же указал Минфин России в письме от 26 января 2015 г. № 03-04-06/2187.

Кстати, согласно уже упоминавшемуся Закону № 113-ФЗ, удержанный с суммы отпускных НДФЛ с 2016 года необходимо будет перечислять в бюджет не позднее последнего дня месяца, в котором они выплачены.

В регистре налогового учета по НДФЛ абсолютно все показатели заполняют в рублях и копейках. Но есть и исключение – сама сумма налога. Ее нужно записать в полных рублях. При этом суммы до 50 копеек не учитывают, а 50 копеек и более каждый раз нужно округлять в большую сторону. Что касается валютных показателей, их придется пересчитать на дату получения доходов. Для этого используется официальный курс Центрального банка РФ.

Какие обязательные сведения включаются в налоговый регистр по НДФЛПеречислим ту информацию, которую надо внести в регистр налогового учета по налогу на доходы физлиц в обязательном порядке. Это:

Как мы уже говорили ранее, налоговый регистр по НДФЛ целесообразно формировать на основании справки 2-НДФЛ. Поэтому в составе его формы будут такие разделы:

Рекомендуем разделы, где записывают выплаченные человеку доходы, заполнять не только по месяцам, но и по каждой выплате. Для чего это нужно? Для верного определения налоговой базы и суммы исчисленного и удержанного НДФЛ по доходам, которые перетекают из одного месяца в другой.

Кроме того, в регистр по НДФЛ стоит включить графу «Месяц налогового периода». В ней будет указываться тот месяц, в котором полученный физическим лицом доход бухгалтер учел в расчете налоговой базы по данному налогу.

Не облагаемые НДФЛ доходы в регистре налогового учета указывать не нужно. Причем независимо от их размера. Напомним, это могут быть компенсационные выплаты, алименты и т. д. Но доходы, которые освобождены от налогообложения только в пределах определенного лимита, в регистр обязательно включают.

Нужно также обратить самое пристальное внимание на ту часть регистра, где прописывают стандартные налоговые вычеты. Их тоже рекомендуем учитывать по месяцам. Еще для вычетов надо предусмотреть дополнительные строки. В них можно будет отражать:

Обязательно следует показывать отдельно суммы вычетов, полагающихся физическому лицу и фактически ему предоставленных.

Также учтите: с 2016 года сотрудник имеет право получить у учреждения как работодателя вычеты по расходам на лечение и обучение в соответствии с Федеральным законом от 6 апреля 2015 г. № 85-ФЗ. Но для этого он, как и в случае с имущественным вычетом, должен будет принести подтверждение из ИФНС. Поэтому в новой форме регистра по НДФЛ (созданной в 2016 году на основании справки 6-НДФЛ) придется предусмотреть место для таких вычетов.

Если в учреждении регистры налогового учета, в том числе по НДФЛ, отсутствуют в принципе, проверяющие признают данный факт грубым нарушением правил учета расходов, доходов и объектов налогообложения. Это повлечет как налоговую, так и административную ответственность для учреждения и его должностных лиц.

Налоговые санкцииМеры налоговой ответственности прописаны в статье 120 Налогового кодекса РФ. Они зависят от длительности нарушения.

Так, если налоговики найдут такое нарушение в течение налогового периода (календарного года), то учреждение как налогового агента могут оштрафовать на 10 тыс. руб. А вот в случае, когда нарушение имело место в нескольких периодах, размер санкций вырастет до 30 тыс. руб.

Обратите внимание: если в результате нарушения налоговая база была занижена, накажут куда строже. Придется уплатить штраф в размере 20 процентов от суммы неуплаченного налога. Но не менее 40 тыс. руб.!

Кроме того, специалисты налогового ведомства имеют право штрафовать за каждый непредставленный по их требованию документ, в том числе регистр налогового учета. В данном случае размер штрафа составит 200 руб. за каждый неполученный документ. Основание – пункт 1 статьи 126 Налогового кодекса РФ.

Административные санкцииТакие меры наказания содержатся в части 1 статьи 15.6 Кодекса РФ об административных правонарушениях, и они не столь значительны. Должностных лиц учреждения, допустившего нарушение в ведении регистров, могут наказать на сумму от 300 до 500 руб.

Популярные статьи по теме

Г. В. Цыркевич. налоговый консультант

Даже если в налоговых регистрах отсутствуют обязательные реквизиты, штрафа за грубое нарушение правил налогового учета может и не быть. Проверить ведение регистров и избежать претензий налоговиков поможет наш материал.

Какие сведения включить в регистрУчреждение – налоговый агент разрабатывает форму налогового регистра по НДФЛ самостоятельно. Оно же определяет порядок отражения в регистре аналитических данных налогового учета и сведений первичных учетных документов. Об этом сказано в пункте 1 статьи 230 Налогового кодекса РФ.

Но есть информация, которую надо обязательно включить в регистр налогового учета по НДФЛ. Это:

1) сведения, идентифицирующие налогоплательщика;

2) вид дохода (по утвержденным кодам);

3) предоставленные налоговые вычеты (по утвержденным кодам);

5) дата выплаты дохода;

6) статус налогоплательщика;

7) дата удержания налога;

8) дата перечисления налога в бюджет;

9) реквизиты платежки на перечисление налога.

Для чего нужен регистрОсновное назначение регистра по НДФЛ – формирование показателей, необходимых для составления формы 2-НДФЛ. Таким образом, при разработке регистра удобнее использовать структуру именно этой справки. Тем более что коды видов доходов и вычетов берут из приложения к ней.

Поэтому, если за основу взята справка 2-НДФЛ. то форма налогового регистра должна включать в себя следующие сведения:

С 2016 года регистры будут использовать и для составления расчетов по НДФЛ, которые предстоит сдавать ежеквартально. Такие поправки в статью 230 Налогового кодекса РФ внесены Федеральным законом от 2 мая 2015 г. № 113-ФЗ. Но чиновники пока не утвердили форму расчета.

Разделы, в которых отражают доходы, выплаченные сотруднику, лучше заполнять не только помесячно, но и в разрезе каждой выплаты. Это позволит правильно определить налоговую базу и сумму исчисленного и удержанного НДФЛ по доходам, которые переходят с одного месяца на другой.

В регистре налогового учета целесообразно предусмотреть графу «Месяц налогового периода». В ней указывают тот месяц, в котором полученный гражданином доход включен в расчет налоговой базы по НДФЛ. Также стоит более четко структурировать раздел, где отражают стандартные налоговые вычеты. Их тоже следует учитывать помесячно. Кроме того, должны быть дополнительные строки для отражения предоставленных:

Суммы вычетов, полагающихся физическому лицу и фактически ему предоставленных, необходимо показывать отдельно.

Порядок ведения налогового регистраНалоговый период по НДФЛ – календарный год, поэтому на этот срок и рассчитан регистр по налоговому учету. Его можно вести как на бумаге, так и в электронном виде.

Регистр открывают при первом начислении доходов физлицу. Даты выплаты доходов в регистре надо указывать в соответствии со статьей 223 Налогового кодекса РФ. Например, для заработной платы это последний день месяца, а для отпускных – день их перечисления на банковскую карту работника (письмо Минфина России от 26 января 2015 г. № 03-04-06/2187 ).

По окончании года сведения, отраженные в регистре, используют при составлении справки о доходах (форма 2-НДФЛ ).

Все показатели в регистре налогового учета заполняют в рублях и копейках. Исключение – сумма налога. Ее указывают в полных рублях (суммы до 50 коп. отбрасывают, суммы в 50 коп. и более округляют в большую сторону). Валютные показатели надо пересчитывать по курсу Банка России на дату получения доходов (дату расходов, если они принимаются к вычету). › |

Образец регистра налогового учета по НДФЛ можно найти в разделе «Формы ».

Чем чревато отсутствие регистровОтсутствие регистров налогового учета – это грубое нарушение правил учета доходов, расходов и объектов налогообложения. Что может повлечь налоговую и административную ответственность.

Меры налоговой ответственности установлены статьей 120 Налогового кодекса РФ и зависят от длительности нарушения. Если инспекция выявит его в течение налогового периода (календарного года), то может оштрафовать учреждение на 10 тыс. руб. Если нарушение обнаружено в нескольких периодах, размер штрафа увеличится до 30 тыс. руб. За нарушение, которое привело к занижению налоговой базы, наказывают более сурово. За это предусмотрен штраф в размере 20 процентов от суммы неуплаченного налога, но не менее 40 тыс. руб.

Инспекция может оштрафовать учреждение и за непредставление регистров по ее требованию. Размер штрафа – 200 руб. за каждый непредъявленный документ (п. 1 ст. 126 Налогового кодекса РФ ). А также это чревато административной ответственностью. Суд имеет право оштрафовать должностных лиц учреждения (например, руководителя) на сумму от 300 до 500 руб. на основании части 1 статьи 15.6 Кодекса РФ об административных правонарушениях.

Доходы, которые не облагаются НДФЛ независимо от их размера (компенсационные выплаты, алименты и т. д.), в регистрах налогового учета отражать не нужно. Но доходы, которые освобождены от налогообложения в пределах установленного лимита, в регистр включают.

Рекомендуйте статью коллегам:Статья 230. Обеспечение соблюдения положений настоящей главы

1. "Налоговые агенты" ведут учет доходов, полученных от них физическими лицами в налоговом периоде, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета.

Формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налоговым агентом самостоятельно и должны содержать сведения, позволяющие идентифицировать налогоплательщика, вид выплачиваемых налогоплательщику доходов и предоставленных налоговых вычетов в соответствии с "кодами", утверждаемыми федеральным "органом" исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, суммы дохода и даты их выплаты, статус налогоплательщика, даты удержания и перечисления налога в бюджетную систему Российской Федерации, реквизиты соответствующего платежного документа.

(п. 1 в ред. Федерального "закона" от 27.07.2010 N 229-ФЗ)

я в курсе))

не знала, что это такая ценная информация, которую все жмут)

Клерк Регистрация 17.02.2012 Сообщений 4,306

не знала, что это такая ценная информация, которую все жмут)

просто каждый извращается по-своему, у всех - свои нюансы.

А образца нет и быть не может. Вы же спрашивали

право имеете писать что хотите.

НО

Вы путаете прежде всего сами СЕБЯ.

Ну а когда я читаю ТАКОЕ, я сначала читаю, потом понимаю, что это не на русском, открываю в мозге переводчик" и перечитываю сначала с переводом.

Вот если Вы будете вещи называть своими именами - то в половине случаев вопросы отпанут сами собой!

Хотите верьте, хотите проверьте.

Макар Яковлев (Москва)

Макар Яковлев (Москва)Олег Щукин

В новой редакции статьи 230 введено понятие регистры налогового учета в отношении НДФЛ. Фактически этот регистр заменяет форму 1-НДФЛ. Эта форма достаточно долго не обновлялась и наконец-то отмерла окончательно. Что самое интересное.

Богдан Смирнов

Определенная форма не утверждена. Но есть обязательные к отражению сведения (расширенные в сравнении с 1-НДФЛ прошлых лет).

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Лейла Сидорова (Москва)

Лейла Сидорова (Москва)Олег Щукин

Реестр - 2 шт и данные на дискете. Справки распечатывать не нужно.

Богдан Смирнов

Реестр и доверенность. Ну и файл, конечно. Хотя в нашей налоговой требуют предоставить справки - проверяют, правильно ли заполнены. Они почему-то уверены, что все заполняют неправильно. Реестр появится когда будете делать выгрузку файла.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Захар Фёдоров (Мск)

Захар Фёдоров (Мск)Олег Щукин

Форма 1-НДФЛ отменена уже как года 2. Теперь на каждого сотрудника составляется налоговый регистр

Богдан Смирнов

налоговая карточка 1-НДФЛ составляется на каждого сотрудника,а реестр составляется один при сдаче 2-НДФЛ

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Ева Фомина (Мск)

Ева Фомина (Мск)Олег Щукин

Форма Справки заполняется на основании данных учета доходов, выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета.При заполнении.

Богдан Смирнов

тупит тупит сотрудник. синдром "вахтера". лишь бы людей погонять, тем самым повышая свою мнимую значимость. Нас замучили вариантами заполнения справок так называемые работники банков. На самом деле есть один установленный.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Таисия Коновалова (Мск)

Таисия Коновалова (Мск)Олег Щукин

С 1 января 2011 года налоговые агенты обязаны вести учет НДФЛ в регистрах налогового учета (п. 1 ст. 230 НК РФ). Ранее, организации и индивидуальные предприниматели, выступающие налоговыми агентами, вели карточки 1-НДФЛ. С нового года.

Богдан Смирнов

Действительно, форма 1ндфл отменена с 2011г. И теперь регистр налогового учета вы придумываете сами учетом требований, написанных Барменом. Но чтоб долго не мучится, я форму 1ндфл подкорректировал с учетом требований и изменил некоторые.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Как облагаются налогом объекты недвижимого имущества, вновь образованные в результате раздела в 2015 г. и не включенные в перечень имущества, облагаемого по кадастровой стоимости, на 2016 г. Ответ на этот вопрос дала ФНС России в письме от 02.06.2016 № БС-4-11/9859@.

Поблагодарили 60 раз(а) в 57 сообщениях

Программа CheckXML+2НДФЛ формирует отчетность 2-ндфл, налоговую карточку 1-ндфл программа не формирует. Причины: налоговая карточка предполагает отражение данных ( доход, вычеты, суммы налога исчисленные, удержанные и т.п) помесячно, тогда как в программе те же суммы вычетов и сумма налога отражается за весь отчетный период (год).

Чтобы не запутаться, существует единый порядок, предполагающий заведение налоговых карточек по налогу. Другое название таких карточек – налоговые регистры, и ведет их главный бухгалтер.

Общие показатели Наименование организации — налогового агента Налоговый период Сведения о получателе дохода Фамилия, имя и отчество ИНН (при наличии) либо паспортные данные Статус налогоплательщика (налоговый резидент или нет) Сведения о доходах Наименование Дата Сумма Код по справочнику, утвержденному приказом ФНС России от10.09.2015 №ММВ-7-11/387@ (Приложение №1) Сведения о вычетах и необлагаемых расходах Код по справочнику, утвержденному приказом ФНС России от10.09.2015 №ММВ-7-11/387@ (Приложение №2) Сумма Сведения о НДФЛ Сумма исчисленного НДФЛ и дата его исчисления Сумма удержанного НДФЛ и дата его удержания Сумма перечисленного НДФЛ, дата его перечисления Реквизиты платежного поручения на уплату НДФЛ

Начинающих предпринимателей интересует вопрос, предполагаются ли штрафные санкции за отсутствие налоговых регистров в организации?

Налоговая карточка по НДФЛ в 2016 году

Зачем нужно вести налоговые карточки по НДФЛ

Форма налоговой карточки по НДФЛ

Таблица. Обязательные показатели в налоговом регистре по НДФЛ

Общие показатели Наименование организации — налогового агента Налоговый период Сведения о получателе дохода Фамилия, имя и отчество ИНН (при наличии) либо паспортные данные Статус налогоплательщика (налоговый резидент или нет) Сведения о доходах Наименование Дата Сумма Код по справочнику, утвержденному приказом ФНС России от10.09.2015 №ММВ-7-11/387@ (Приложение №1) Сведения о вычетах и необлагаемых расходах Код по справочнику, утвержденному приказом ФНС России от10.09.2015 №ММВ-7-11/387@ (Приложение №2) Сумма Сведения о НДФЛ Сумма исчисленного НДФЛ и дата его исчисления Сумма удержанного НДФЛ и дата его удержания Сумма перечисленного НДФЛ, дата его перечисления Реквизиты платежного поручения на уплату НДФЛ

Штраф за отсутствие налоговых карточек по НДФЛ

Образец налогового регистра по НДФЛ в 2016 году

© 1997–2016 ООО «Актион бухгалтерия» Журнал «Зарплата» –

Практический журнал для бухгалтеров о расчете зарплаты Все права защищены.

Сегодня бОльшая часть бухгалтерских программ уже содержит шаблон такого регистра. Его, как правило, можно использовать в работе в готовом виде. Но если таким программным обеспечением вы не пользуетесь, то вам понадобится самим разработать регистр налогового учета по НДФЛ.

Если инспекция выявит его втечение налогового периода (календарного года), томожет оштрафовать учреждение на10тыс. руб. Если нарушение обнаружено внескольких периодах, размер штрафа увеличится до30тыс. руб. За нарушение, которое привело кзанижению налоговой базы, наказывают более сурово. Заэто предусмотрен штраф вразмере 20процентов отсуммы неуплаченного налога, ноне менее 40тыс.

Например, работнику вручили подарок 18 ноября, а ближайшая выплата заработной платы — 30 ноября. В этом случае в налоговом регистре дата выплаты дохода будет указана 18 ноября, а дата удержания НДФЛ — 30 ноября.

Как уже говорилось ранее, датой выплаты дохода в виде заработной платы будет последний день месяца, за который она начислена (п.