Рейтинг: 5.0/5.0 (1820 проголосовавших)

Рейтинг: 5.0/5.0 (1820 проголосовавших)Категория: Бланки/Образцы

НДФЛ в 15% не обойдетесь, лишают единого налога за такое. Третья группа разработана для предпринимателей, имеющих обороты до двадцати миллионов гривен. Стоимость оказанной ими одной услуги не должна превышать 600 рублей, а стоимость единицы товара продукции — 2000 рублей; годовой оборот не должен превышать за календарный год 2 миллиона российских рублей. И за 2015 год эти декларации нужно сдавать на новых бланках. Сумма налога составит 25 тыс. Исключение сделали лишь для производственных помещений, а также малых архитектурных форм и недвижимости, принадлежащей бизнесменам, которые торгуют на рынках. Сегодня каждый желающий в любом магазине игрушек может купить копию знаменитого светового меча из фантастической саги "Звёздные войны". Узнать сможете в своей налоговой — либо в окне сверки, либо у своего инспектора. Заполните только шапку свои данные. а там где цифры — прочерки Здравствуйте! Они не имеют права нанимать на работу сотрудников. Пожалуйста. помогите исправить ситуацию.

Зима сравнительно холодная, с резкими восточными и юго-восточными ветрами, заморозками. Разрешено проводить расчетные операции без применения РРО с использованием расчетных книжек и книг учета расчетных операций: 1 розничная торговля и общественное питание на территории села, которая осуществляется предприятиями потребкооперации, а также сельскохозяйственными товаропроизводителями, которые используют продукцию собственного производства; 2 предоставление бытовых услуг: — по изготовлению обуви; — по изготовлению швейных и трикотажных изделий, изделий текстильной и кожаной галантереи; — парикмахерские услуги. Только если Вы будете получать доход налом и сумма дохода составит больше 1 млн. Напомним, в субботу, 15 ноября, президент Украины Петр Порошенко подписал решение СНБО "О неотложных мерах по стабилизации социально-экономической ситуации в Донецкой и Луганской областях". Я так понимаю, что работать с ними не могу.

ОРНИ информирует - Donbass MediaПодразделяются на отдельные бригады. А не подскажите ссылочку на закон, где написано что подтверждать приход не обязательно. Вы создали дерьмо, которое развалилось меньше чем за сутки. Лучше позвоните своему инспектору, уточните, что она видит в их базе. Венчает конструкцию восьмиконечная звезда, которая у некоторых народов используется как знак возрождения и путеводности, символ славы и света. Могу и не покупать офиц. Законодательство запрещает действовать таким образом ч. Текст доступен по ; в отдельных случаях могут действовать дополнительные условия.

Всем удачно и вовремя сдать отчеты и оплатить налоги! Можно ли открывать ЧП на вторую группу плательщика единого налога, если будет продажа товара заграницу и получение средств на счет из заграницы от юридического лица. Проверено 4 февраля 2016.

Так как согласно НКУ на единый налог Вы могли перейти только с 1-го числа следующего месяца после регистрации, то Вам нужно сдать: — декларацию плательщика единого налога 1-2-й групп за 2015 год, для единщиков 1-й и 2-й групп; — отчет по ЕСВ додаток 5 табл. В банке акты не требуют, предоставляем только договор и инвойс. «Нужно понимать, что все платят — иначе предприятия просто забирают. Какие инструкции тут дадут? ФЛП единый налог, 3-я группа. Документы о покупке и продаже товара необходимы! Среди украинцев, претендующих на субсидию и уже получивших скидку на коммуналку, паника из-за закона о раскрытии банковской тайны. Это приводит к плохим результатам.

Новый закон "О налоговой системе" предполагает для всех субъектов хозяйствования единую ставку налога с оборота в размере 2% от базы налогообложения. Об этом сегодня на семинаре для юридических лиц сообщила начальник управления налогообложения юридических лиц Государственного комитета налогов и сборов ЛНР Елена Сирота, передает ЛИЦ.

"В новом законе изменилась ставка налога с оборота. Теперь она единая для всех субъектов хозяйствования и для всех видов деятельности. Это 2% от базы налогообложения", – отметила она.

По словам Сироты, в новом законодательстве изменена база налогообложения.

"База налогообложения у нас изменилась. Кроме объема реализованных товаров, работ и услуг, в базу налогообложения добавляются предоплаты и авансы. Таким образом, у нас декларация по НСО и прибыли идти не будет", – пояснила представитель ГКНС.

"Закон предусматривает кассовый метод исключительно для субъектов, находящихся в государственной и коммунальной собственности", – добавила она.

Налог с оборота — это не упрощенный налог .

Плательщиками налога с оборота являются юридические лица и ФЛПшники, кроме плательщиков упрощенного, сельскохозяйственного налога, производителей угольной продукции и еще нескольких экзотических исключений.

То есть, этот налог платится дополнительно к налогу на прибыль, а не вместо него:

106.3. Уплата налога с оборота не освобождает плательщика, находящегося на общей системе налогообложения, от уплаты налогов, установленных настоящим Законом, в том числе налога на прибыль.

Ставка налога — 2% до 12.02.2016 г. 1.5% — начиная с 12.02.2016 г.

Декларация подается до 20 числа, уплата — до 30-го.

Объект налогообложенияВ определение объекта просочилось загадочное понятие «выручка-товарооборот», историю возникновения которого мы разбирали в посте про хмельной сбор .

Официального определения этого термина я не нашел вообще нигде: ни в законе ДНР «О налоговой системе», ни в украинской нормативке, ни в экономической теории. Итак, читаем закон:

107.1. Объектом налогообложения сбором является выручка – товарооборот, предоплаты, авансы, полученные субъектом хозяйствования в отчетном периоде.

Что такое предоплаты и авансы — слава богу, понятно. Что такое «выручка-товарооборот» — я в упор не понимаю. Если следовать моим рассуждениям из поста про хмельной сбор — это гибрид ежа с ужом, означавший в Украине «последнее событие»: мы уже и отгрузили товар, и получили за него живые деньги.

То есть, в момент отгрузки товара, если оплаты еще не поступало — «выручка-товарооборот» не возникает и платить налог с оборота не нужно. Но к сожалению, эта идея прямо противоречит статье 111: согласно ей, объект налогообложения возникает в том числе и в момент поставки товара без предоплаты.

Таким образом, методом исключения я прихожу к выводу, что «выручка-товарооборот» для целей данной главы закона — это всего лишь стоимость товаров/работ/услуг, проданных покупателю без предоплаты.

Прошу вас иметь в виду, что никакого официального подтверждения ни в пользу своей точки зрения, ни в пользу любой другой, я привести не могу. Все эти рассуждения — юридически всего лишь мои фантазии и попытки угадать, что же имел в виду законодатель.

Как вы понимаете, мутные параллели с давно утратившим силу украинским законом о хмельном сборе за аргумент не прокатят даже в первом приближении.

Дата возникновения налоговых обязательствСначала читаем, что нам говорит закон:

111.1. Датой возникновения объекта налогообложения в отчетном периоде является:

111.1.1. дата зачисления денежных средств, на банковский счет плательщика налога или поступление денежных средств в его кассу от покупателя (заказчика), как оплата товаров, работ, услуг, подлежащих поставке.

111.1.2. дата отгрузки товаров, а для работ, услуг – дата оформления документа, который свидетельствует о факте поставки работ, услуг плательщиком налога.

Казалось бы, первое событие? А вот и фиг вам. Если читать закон буквально, то налог с оборота надо с каждой продажи платить дважды. сначала у нас возникают обязательства в момент оплаты, потом — в момент отгрузки (или наоборот).

Для сравнения, посмотрим как было прописано «первое событие» во Временном положении:

14.1.2. Датой возникновения валовых доходов считается дата, которая приходится на отчетный период, в течение которого осуществляется любое событие произошедшее ранее :

а) дата зачисления денежных средств <…>;

б) дата отгрузки товаров <…>.

Вот это — первое событие: здесь явно прописано, что доход возникает один раз, в момент, когда происходит первое событие. В случае налога с оборота, при буквальном прочтении выходит, что объект налогообложения возникает дважды — ведь не сказано ничего про «событие, произошедшее ранее».

Мне кажется, что это всего лишь техническая недоработка. Будем надеяться, что депутаты ее скоро исправят, а налоговые до этого момента будут разделять мою точку зрения.

Налог с оборота и валовые доходыС 12 февраля 2016 г. налог с оборота не включается в состав валовых доходов. Нет, это не опечатка — не расходов, а именно доходов. Шо за бред, а когда у нас налоги были доходами?

Кто застал НДС — интуитивно понимает, что не бред это. Жаль только, что понимать приходится интуитивно, вместо того чтобы просто прочитать это в законе. Как выглядит продажа с НДС?

Я продаю товара на 1000 грн. Сверху накидываю еще 20% НДС и выставляю покупателю счет, в котором цена товара — 1000 грн, НДС — 200 грн, итого — 1200 грн. При этом, 1000 грн у меня идет на доходы, а 200 грн — на налоговые обязательства по НДС.

Но то НДС: он включается в цену товара.

У нас ситуация другая: я продаю товар на 1000 р. никаких «в т.ч. налог с оборота» в цене нет. Затем я умножаю 1000 р. на 1.5%. Полученные 15 р. я вычитаю из 1000 р. дохода. Остается:

Валовый доход: 985 р.

Налог с оборота: 15 р.

Итого: 1000 р.

Таким образом мы экономим 3 рубля налога на прибыль, не начисляя его на те деньги, которые ушли в бюджет как налог с оборота.

Раньше мы бы заплатили 1000 х 20% + 1000 х 1.5% = 215 р. Сейчас 985 х 20% + 1000 х 15% = 212 р. (предполагаем, что валовых затрат нет).

Альтернативная точка зренияЕсли отбросить всю «интуицию» и параллели с НДСом, то из буквального прочтения закона ничего подобного не следует.

Нигде прямым текстом не написано, что сумма уплаченного налога с оборота вычитается из валового дохода, возникшего в связи с продажей товара. В законе сказано только то, что сказано: налог с оборота не включается в валовые доходы и расходы.

Поскольку налог с оборота не входит в цену товара, как НДС, а начисляется плательщиком сверху на сумму реализации — выходит, что формально никаких оснований вычитать его из валовых доходов нет.

Таким образом, ничто не мешает налоговой занять и такую позицию: вы продали товара на 1000 рублей. Начислили 15 рублей налога с оборота. Вот ваш валовый доход — это 1000 р, а налог с оборота — 15 р. Который вы не включаете ни в валовые доходы, ни в валовые расходы.

Хотелось бы увидеть в законе прямое указание, что сумма налога с оборота именно вычитается из суммы валового дохода. Либо чтобы его просто разрешили брать на затраты, вместо вычетов из дохода.

Пока что при буквальном прочтении закона выходит, что ничего из валового дохода не вычитается, а все вычеты — это мои фантазии, основанные на умозрительных параллелях с НДС. Собственно, кто сказал, что налог с оборота — это замена НДС? Никто, это лишь мое частное мнение, на которое при проверке не получится ссылаться.

А может, включать его в цену товара?Разумным разрешением противоречия кажется поступить как с НДС: продавая товара на 1000 р. накинуть сверху еще 1.5% и выставить счет на 1015 р. в т.ч. валовый доход — 1000 р. налог с оборота — 15 р.

К сожалению, делать так ни в коем случае нельзя. Потому что налог с оборота — это не НДС.

НДС — косвенный налог. То есть, его платит покупатель, а я всего лишь перечисляю в бюджет. Таким образом, когда я продаю товара на 1000+200=1200 грн, 200 грн НДСа, заложенные в цену — это вообще не мои деньги. Я не имею права прикасаться к ним, и обязан перечислить в казначейство.

В случае налога с оборота, плательщиком является именно продавец:

Статья 106. Плательщики налога

106.1. Юридические лица и физические лица-предприниматели, классифицированные в соответствии со статьей 15 настоящего Закона, находящиеся на общей системе налогообложения.

Таким образом, никаких оснований включать начисленный налог с оборота в цену товара и выставлять покупателю счет, где будет «в т.ч. налог с оборота: 15 р.» у нас нет.

ВыводыЗакон в части налога с оборота еще требует доработок — по сути, требуется всего лишь уточнить пару формулировок, чтобы избежать неоднозначности. Насколько я слышал, доработки планируются.

Что делать прямо сейчас? Ждать марта, а в ожидании — писать запросы на индивидуальную налоговую консультацию. В данный момент это единственный способ получить юридически значимое разъяснение. Устные «я консультировалась в налоговой» к таковым не относятся.

Если до марта ничего не изменится, я считаю правильным суммы налога с оборота из валовых доходов не вычитать. Интуиция и параллели с НДСом — это прекрасно, но в возражениях к акту проверки на них не сошлешься.

К сожалению, формулировка «налог с оборота не включается в валовые доходы» и «валовые доходы уменьшаются на сумму начисленного налога с оборота» — это две очень разные вещи.

Кто со мной не согласен — дело хозяйское, но это единственный безрисковый вариант. Хотите вычитать из доходов — по желанию клиента будем вычитать, главное чтобы это был осознанный риск. Рискуете штрафом в 25% от доначисленного налога на прибыль.

Нравится статья? Так ставьте лайк :)

Правила декларирования налога на прибыль и налога с оборота определяются рядом приказов Государственного комитета налогов и сборов (ГКНС) ЛНР, с которыми предприниматели могут ознакомиться на сайте ГКНС. Об этом сообщила пресс-служба налогового ведомства.

"Законом Луганской Народной Республики от 12.02.2016 №84 - II "О внесении изменений в отдельные законодательные акты Луганской Народной Республики" внесены ряд изменений в порядок ведения налогового учета по налогу с оборота и налогу на прибыль. Декларации по данным налогам заполнялись в соответствии с требованиями вышеуказанного Закона", - отметили в пресс-службе.

В новой редакции порядок заполнения декларации по налогу с оборота утвержден приказом ГКНС "Об утверждении в новой редакции форм налоговой отчетности по налогу с оборота и внесении изменений в Порядок заполнения и подачи налоговой отчетности по налогу с оборота, утвержденный приказом Государственного комитета налогов и сборов Луганской Народной Республики от 01.02.2016 № 56".

Порядок декларирования налога на прибыль определен приказом ГКНС "Об утверждении в новой редакции форм налоговой отчетности по налогу на прибыль и изменений в порядок заполнения и подачи налоговой отчетности по налогу на прибыль, утвержденный приказом Государственного комитета налогов и сборов Луганской Народной Республики от 02.02.2016 № 65".

"Ознакомится с этими приказами, а также с приказом "О внесении изменений и дополнений в Порядок ведения Реестра выданных и полученных накладных и приравненных к ним документов, утвержденный приказом Государственного комитета налогов и сборов Луганской Народной Республики от 02.02.2016 № 66" плательщики могут на официальном сайте Государственного комитета налогов и сборов Луганской Народной Республики в разделе "Налогоплательщикам", − заявили в налоговом ведомстве.

ЛуганскИнформЦентр — 30 марта — Луганск

Общественное движение "Мир Луганщине" насчитывает 77,8 тыс. участников

Совет министров ЛНР установил размер матпомощи на погребение

_IMG_4007.JPG/d60wm.jpg)

Народная милиция перехватила беспилотник ВСУ, летевший в Луганск для совершения теракта (ФОТО)

_Voda.jpg/d60.jpg)

Совмин ЛНР ввел режим ЧС в отдельных регионах из-за прекращения подачи воды Киевом

Генпрокуратура ЛНР опровергла слухи о смерти второго задержанного по делу о попытке переворота

Каждая компания в любой момент может столкнуться с необходимостью сдачи нулевой декларации по НДС. А для нее действуют особые правила. Расскажем о них.

ОбязанностьСразу скажем, что сдать нулевую декларацию НДС в 2016 году, в том числе за третий квартал, это именно обязанность, а не право организации. Возникает она при наличии двух условий:

Таким образом, сдать нулевую декларацию НДС все равно придется. Актуальный бланк можно скачать с нашего сайта .

Что заполнятьЦеликом форма отчетности по НДС приведена в первом приложении к приказу налоговой службы от 29.10.2014 № ММВ-7-3/558. Однако сдавать нулевую декларацию по НДС со всеми листами отнюдь не нужно. Достаточно сдать две составляющие:

Этого требуют правила заполнения такой отчетности. С практической точки зрения объяснить это просто: налоговикам в инспекциях не нужен излишний электронный хлам в виде соответствующих избыточных файлов (листы нулевой декларации по НДС с прочерками).

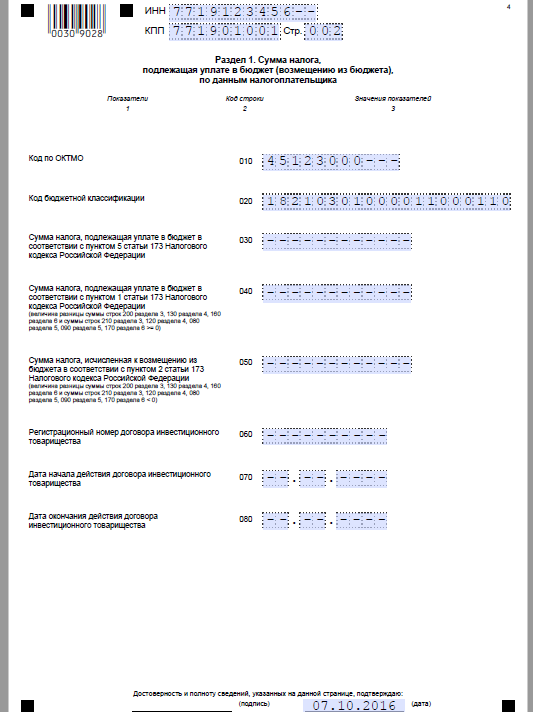

Как заполнятьКстати, заполнение нулевой декларации по НДС происходит по тем же правилам, что и отчетности с показателями деятельности. Например, в строках, которые вы заполняете, информацию вносят с первой ячейки. А затем ставят прочерки: столько, сколько нужно.

После заполнения титульного лист в первом разделе вносят обязательные реквизиты: ИНН, КПП, ОКТМО. Разумеется, оба листа надо подписать и проставить даты их оформления.

Далее мы привели образец нулевой декларации по НДС за третий квартал 2016 года.

В отношении нулевой декларации НДС в 2016 году действует общее правило: отправить ее в ИФНС нужно успеть до 25-го числа включительно после окончания квартала. То есть за третий квартал 2016 года – не позже 25 октября. Поскольку этот день приходится на вторник – обычный рабочий день, то никаких переносов не будет.

Если отправить нулевую декларацию по НДС позже этой даты, ждите штрафа в 1000 рублей по п. 1 ст. 119 НК РФ. Некоторым компаниям его удается снизить. Например, помогает довод, что просрочка составила всего пару– тройку дней. Судебная практика в этом вопросе на вашей стороне.

Как сдаватьС недавнего времени существует только один вариант отправки отчетности по НДС – исключительно по «электронке» через ТКС с помощью спецоператора. Если пойдете наперекор данному предписанию и сдадитесь по старинке – на бумажном бланке в письме с описью – налоговики автоматически сочтут, что отчетность вы не сдали. Такова позиция закона.

Более того: если инспекция не увидит от вас отчетность по налогу, в том числе нулевую декларацию по НДС. вас не только оштрафуют, но и имеют полное право заморозить счета фирмы в банке.

ЕУД как альтернативаПлательщики вместо нулевой декларации НДС в 2016 году могут подать единую упрощенную декларацию (ЕУД). Она одобрена еще в 2007 году приказом Минфина № 62н. Условия те же: в прошедшем квартале компания на общем режиме никакую активность не проявляла. Причем, право отчитаться по данной форме прямо предусмотрено Налоговым кодексом – пунктом 2 статьи 80.

Главный плюс ЕУД в том, что можно сдаться на бумажном бланке и не заморачиваться с выходом на спецоператора. Обычно так поступают вновь образованные фирмы и стартапы.

Как для любой бумажной налоговой отчетности, подать сдать декларацию НДС (нулевую и др.) может лично глава фирмы или ее представитель по доверенности. Если по почте заказным письмом, то с описанием вложения. И, конечно, никто не запрещает самый продвинутый способ – по ТКС через оператора данных.

Главным минусом ЕУД можно назвать укороченный срок сдачи такого отчета: 20-е число после окончания квартала. А это на пять дней короче, чем сдавать стандартную отчетность по НДС согласно ее общим правилам.

Также: Приказом №966 от 23 сентября 2014 года утверждена новая форма налоговой декларации по НДС. Приказ зарегистрирован в Министерстве юстиций 14 октября 2014 года под номером 1267/26044 .

Приказом №966 от 23 сентября 2014 года утверждена новая форма налоговой декларации по НДС. Приказ зарегистрирован в Министерстве юстиций 14 октября 2014 года под номером 1267/26044 .

Новая форма декларации по НДС вступает в силу с отчетного периода «декабрь 2014».

Скачать новый бланк декларации по НДС 2015 в формате pdf и xls можно здесь:

Внимание! Форма устарела. С 2016 года используется следующая форма декларации:

Приказом Министерства доходов и сборов Украины №793 от 11.12.2013 утверждена новая форма декларации о доходах (податкова декларація про майновий стан і доходи). Приказ зарегистрирован в Минюсте 24.12.2013 под номером 2179/24711 .

Новая форма декларации о доходах вступает в силу с отчетного периода «год 2013 ».

Скачать новый бланк декларации о доходах (податкова декларація про майновий стан і доходи ) в формате pdf можно здесь:

Скачать новую форму декларации о доходах (податкова декларація про майновий стан і доходи )

Скачать новый бланк декларации о доходах (податкова декларація про майновий стан і доходи ) в формате xls можно здесь:

Скачать новую форму декларации о доходах (податкова декларація про майновий стан і доходи )

Инструкция по заполнению декларации о доходах:

Приказом №10 от 14 января 2014 года утверждена новая форма налоговой накладной. Приказ зарегистрирован в Минюсте 30 января 2014 года под номером 185/24962 .

Новая форма налоговой накладной вступает в силу с отчетного периода «март 2014 ».

Скачать новый бланк налоговой накладной 2014 в формате pdf можно здесь:

Скачать порядок заполнения налоговой накладной 2014 в формате pdf можно здесь:

Приказом №678 от 13 ноября 2013 года утверждена новая форма налоговой декларации по НДС. Приказ зарегистрирован в Минюсте 11 декабря 2013 года под номером 2094/24626 .

Новая форма декларации по НДС вступает в силу с отчетного периода «январь 2014».

Скачать новый бланк декларации по НДС 2014 с приложениями и уточненкой в формате pdf и xls можно здесь:

Правила декларирования налога на прибыль и налога с оборота определяются рядом приказов Государственного комитета налогов и сборов (ГКНС) ЛНР, с которыми предприниматели могут ознакомиться на сайте ГКНС. Об этом сообщил Луганский информационный центр со ссылкой на пресс-службу налогового ведомства.

«Законом Луганской Народной Республики от 12.02.2016 №84 — II «О внесении изменений в отдельные законодательные акты Луганской Народной Республики» внесены ряд изменений в порядок ведения налогового учета по налогу с оборота и налогу на прибыль. Декларации по данным налогам заполнялись в соответствии с требованиями вышеуказанного Закона», — отметили в пресс-службе.

В новой редакции порядок заполнения декларации по налогу с оборота утвержден приказом ГКНС «Об утверждении в новой редакции форм налоговой отчетности по налогу с оборота и внесении изменений в Порядок заполнения и подачи налоговой отчетности по налогу с оборота, утвержденный приказом Государственного комитета налогов и сборов Луганской Народной Республики от 01.02.2016 № 56».

Порядок декларирования налога на прибыль определен приказом ГКНС «Об утверждении в новой редакции форм налоговой отчетности по налогу на прибыль и изменений в порядок заполнения и подачи налоговой отчетности по налогу на прибыль, утвержденный приказом Государственного комитета налогов и сборов Луганской Народной Республики от 02.02.2016 № 65».

«Ознакомится с этими приказами, а также с приказом «О внесении изменений и дополнений в Порядок ведения Реестра выданных и полученных накладных и приравненных к ним документов, утвержденный приказом Государственного комитета налогов и сборов Луганской Народной Республики от 02.02.2016 № 66» плательщики могут на официальном сайте Государственного комитета налогов и сборов Луганской Народной Республики в разделе «Налогоплательщикам», ? заявили в налоговом ведомстве.

Вам также может понравиться.Налог на добавленную стоимость — косвенный налог. Государство изымает в бюджет часть стоимости товара (работы, услуги), которая образуется на всех стадиях процесса производства и вносится в бюджет по мере реализации. Сумма НДС поступает в бюджет раньше конечной реализации, потому что налог уплачивает каждый участвующий в производстве товара, услуги или работы на разных стадиях. Ставка НДС в России равна 18% (значение, применяющееся по умолчанию). Также существует НДС 10% и 0%. Для более наглядного представления о НДС, рассмотрим пример. ИП Сидоров купил два мешка гречки за 10 000 рублей и решил продать за 10 500 рублей. 500 рублей — добавленная стоимость, которая облагается налогом.

НДС на территории РФ ввели с 1.01.1992 года, и тогда он был равен 28%. Основные требования по НДС зафиксированы в Налоговом кодексе России — глава 21. Индивидуальных предпринимателей в России обязали платить НДС с 1.01.2001 года.

Кто подаёт декларацию по НДС?Плательщиками НДС выступают индивидуальные предприниматели, организации, а также лица, перевозящие товар через границы Таможенного союза (в соответствии со статьёй 79 ТК Таможенного союза). Рассмотрим основные особенности уплаты НДС индивидуальными предпринимателями в соответствии с выбранными системами налогообложения:

Внимание: ИП на УСН и ЕНВД в случаях, не входящих в перечень выше, не платят НДС.

Индивидуальные предприниматели, которые находятся на УСН и ЕНВД, освобождаются от уплаты НДС (за исключением случаев, которые предусмотрены в статье 151, 173 (пункт 5), 174 (пункт 1) НК РФ). Если оборот индивидуального предпринимателя, находящегося на ОСНО, за последние три месяца составил меньше двух миллионов рублей без учёта налога, он имеет право не платить налог (пункт 1 статьи 145 Налогового кодекса России). Но необходимо уведомить об этом налоговую инспекцию.

Примечание 1. Положения статьи 145 (пункт 1) НК РФ не распространяются на индивидуальных предпринимателей, которые реализуют в течение указанного трёхмесячного периода подакцизные товары (то есть тех, которые облагаются акцизами). В статье 181 НК РФ даётся перечень данных товаров:

Примечание 2. Освобождение от уплаты НДС (согласно ст. 145 пункту 1 НК РФ) не может быть применено при ввозе товаров на российскую территорию или территории, которые находятся под юрисдикцией России и подлежат налогообложению (подпункт четыре пункт 1 статья 146 НК России).

При использовании права на освобождение от уплаты НДС, надлежит письменно уведомить налоговый орган по месту учёта ИП и представить документы, указанные в пункте шесть статьи 145 НК России. Перечень необходимой документации для освобождения/продления срока освобождения от уплаты НДС (нужно представить до 20 числа месяца, с которого предполагается использовать данное право, в налоговую по месту учёта):

Вернёмся к примеру с ИП Сидоровым и рассчитаем сумму НДС. В цену, по которой ИП Сидоров приобрёл гречку (10 000 рублей), уже включён НДС «входящий», который равен 18%. Его сумму можно рассчитать следующим образом. Составляем пропорцию и вычисляем значение Х.

Для этого 10 000 умножаем на 100 и делим на 118. Получаем сумму без НДС — 8 475 рублей. При этом «входящий» НДС равен 1 525 рублям (10 000 минус 8 475). По такой же схеме рассчитывается сумма без «исходящего» налога. Она равна 8 898 рублям (10 500*100/118). «Исходящий» НДС — 1 602. Чтобы определить сумму, которую необходимо внести в бюджет, отнимаем от «исходящего» налога «входящий». Получаем 77 рублей (1 602 минус 1 525). Этот принцип расчёта используется при заполнении декларации по НДС.

Виды ставок НДСДесятипроцентная ставка используется при реализации товаров или услуг, имеющих социальное значение (пп. 1 — 5 пункта 2 статьи 164 НК России):

Нулевая ставка НДС используется при реализации товаров/услуг, которые предназначены для экспорта или транзита через территорию России (подробнее п. 1 статьи 164 НК России):

В остальных случаях, которые не указаны в пунктах 1 и 2 статьи 164 НК России, используется восемнадцатипроцентная ставка НДС. Если ИП продаёт товары/услуги, которые облагаются налогом по разным ставкам, необходимо вести учёт позиций отдельно. Теперь рассмотрим декларацию НДС — как заполнять форму.

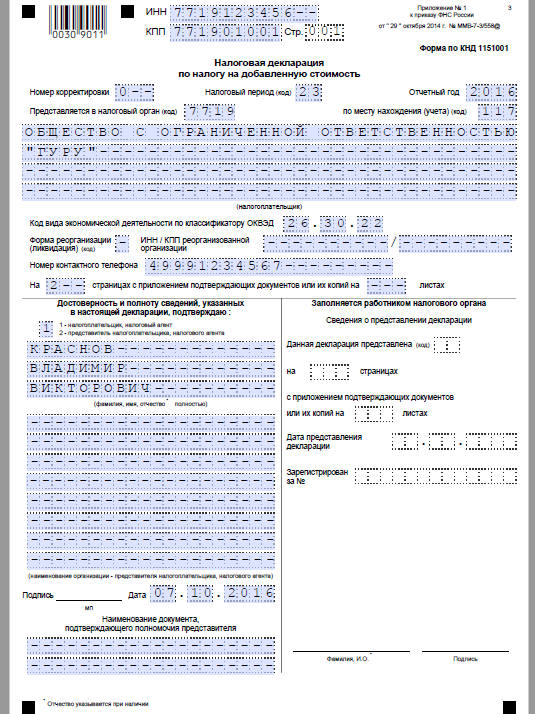

Декларация НДСПри заполнении декларации по НДС необходимо быть предельно внимательными. Вовремя представленная и без ошибок заполненная декларация НДС может быть гарантией возврата НДС. С 1.01.2014 введён электронный вид подачи декларации НДС (в действие вступила новая редакция пункта 5 статьи 174 НК России). Электронная форма декларации представляется в налоговую по месту учёта ИП. Для формирования декларации можно воспользоваться бесплатной программой «Налогоплательщик ЮЛ», доступной для скачивания на сайте ФНС РФ (www.nalog.ru).

При создании декларации при помощи программы пример заполнения не требуется. Можно использовать правила заполнения декларации по НДС, утверждённые Приказом Минфина РФ от 29.10.2014 г. №ММВ-7-3/558@. При внесении сведений в декларацию во всех пустых ячейках необходимо проставлять прочерки. На каждой странице проставляйте ИНН. Нумерация страниц носит сквозной характер не зависимо от наличия/отсутствия страницы раздела (номер титульной страницы 001, следующей — 002 и так далее).

ИНН — в соответствии со Свидетельством постановки на учёт ИП (проставляется на всех страницах декларации);

«Номер корректировки» — первичная декларация «0»; уточнённые — «1», «2» и так далее.

«Налоговый период» — «21» — первый квартал;

«22» — второй квартал;

«23» — третий квартал;

«24» — четвёртый квартал.

В случае ликвидации — «51» — первый квартал;

«54» — второй квартал;

«55» — третий квартал;

«56» — четвёртый квартал.

«По месту нахождения» — код 400 (отчёт представляется по месту регистрации);

«Налогоплательщик» — указываем Ф.И.О.

«1» или «2» — в зависимости от лица, представляющего отчёт.

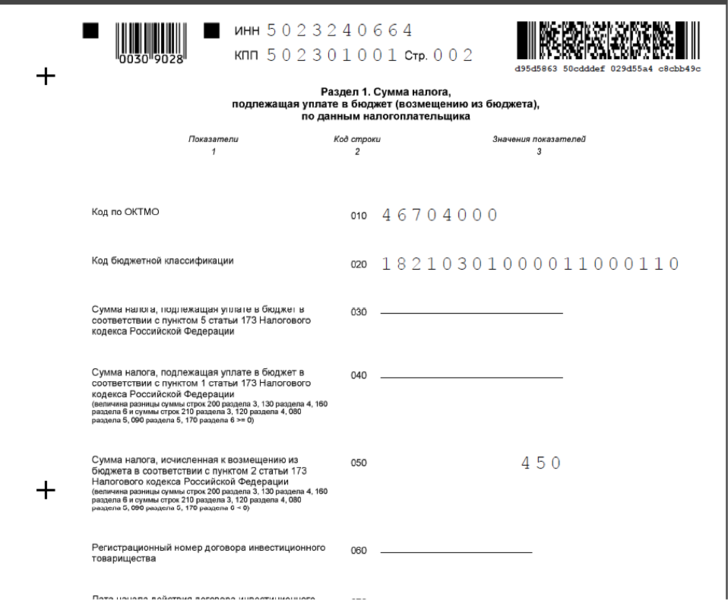

Раздел 1 — отражает итоговую сумму налога, которую требуется уплатить или возместить из бюджета, за соответствующий налоговый период. В графе ОКАТО с 2014 необходимо указывать ОКТМО (Письмо ФНС РФ от 17.10.2012 №ЕД-4-3/18585).

Раздел 2 — вносится сумма налога, которую требуется уплатить налоговым агентом в бюджет.

Раздел 3 — указывается расчёт суммы налога, который подлежит уплате, по операциям с 18% и 10% НДС.

Раздел 4 и раздел 6 — сумма налога, по операциям с НДС равным 0% (в четвёртом разделе — применение документально обоснованной нулевой ставки; в шестом — документально не подтверждённой).

Раздел 5 — расчёты суммы налоговых вычетов, которые должны быть заявлены отдельно от операций по реализации работ/услуг/товаров, облагающихся нулевой ставкой НДС.

Раздел 7 — операции, которые налогообложению не подлежат, не являются объектом налогообложения и осуществлены не на территории России.

Раздел 8 — отражает сведения из книги покупок (за истекший период).

Раздел 9 — содержит сведения из книги продаж (за истекший период).

Раздел 10 — включает сведения из журнала учёта отправленных счёт-фактур (за истекший период).

Раздел 11 — содержит сведения из журнала учёта полученных счёт-фактур (за истекший период).

Раздел 12 — отражает сведения из счёт-фактур, которые были выставлены лицами, входящими в перечень п.5 статьи 173 НК РФ.

Подача налоговой декларации по НДС — бланка на бумажном носителе — предусмотрена только для налоговых агентов, не являющихся плательщиками НДС, не относящихся к крупнейшим налогоплательщикам и у которых численность работников (среднесписочная) не более ста человек. Для остальных предусмотрена только электронная форма подачи НДС. Декларации представляются в электронном виде в налоговую инспекцию по телекоммуникационным каналам связи через оператора электронного документооборота. На сайте Налоговой службы России можно найти список операторов.

Ниже приведён образец заполнения декларации со следующими данными: сумма отгруженной продукции равна 850 тысячам рублей (в т.ч. НДС 18 процентов — 129 661), сумма приобретённой продукции — 67 тысячам рублей (в т.ч. НДС 18 процентов — 10 220). Получаем «исходящий» НДС равный 129 661, «входящий» НДС — 10 220 (это налоговый вычет).

Нулевая декларация подаётся при отсутствии движения средств по счетам. При оформлении заполнять необходимо листы титульный и раздел 1. Заполняется титульный лист также как и при представлении обычной декларации, а в разделе 1 — ставятся прочерки в графах сумм.

Сроки подачи и штрафыДля НДС предусмотрена ежеквартальная уплата. Согласно Федеральному закону от 29.11.2014 года № 382-ФЗ, который вступил в силу с 1.01.2015 года, продлён отчётный период на пять дней. Налог необходимо платить каждые три месяца, которые следуют за отчётным кварталом, до 25 числа каждого из 3-х месяцев:

Крайний срок может переноситься, учитывая выходные или праздничные дни. Так как изменения вступили в силу, то декларация за четвёртый квартал 2014 может быть представлена до 26.01.2015 года (25.01.2015 — выходной день, воскресенье). При непредставлении в установленный срок декларации НДС предусмотрен штраф равный 5 процентам неуплаченной суммы налога, который подлежит уплате (или доплате) в соответствии с декларацией, за каждый месяц (полный или неполный), начиная со дня, который был установлен для её подачи. Штраф не может быть более 30%, а также быть меньше 1 000 рублей.

Как в 1С заполнить декларацию по НДС в 2015 г.