Рейтинг: 4.0/5.0 (1885 проголосовавших)

Рейтинг: 4.0/5.0 (1885 проголосовавших)Категория: Бланки/Образцы

Налоговая декларация по налогу на имущество организаций – это документ финансовой отчетности, который представляется в налоговую службу организациями, являющимися плательщиками такого вида налога согласно главе 30 НК РФ. Форма декларации унифицирована, имеет код согласно классификатору КНД 1112026 и утверждена Приказом ФНС Российской Федерации № ММВ-7-11/478@ от 05.11.2013.

Плательщиками налога на имущество организаций являются как компании резиденты, так и зарубежные компании, владеющие имуществом на территории РФ. Объектами налогообложения, согласно ст.374 п.1 НК РФ, является движимое и недвижимое имущество, которое пребывает на балансе налогоплательщика как основные средства и зарегистрировано в порядке ведения бухгалтерского учета. Если налогоплательщик не обладает данным видом основных средств, представлять декларацию не нужно. Однако из этого правила есть некоторые исключения, в порядке которых представляется нулевая декларация:

Декларация по налогу на имущество организаций состоит из титульного листа и трех разделов. В разделе 1 отображаются данные о сумме налога к уплате, в разделе 2 – расчет налоговой базы, а раздел 3 предназначен для исчисления налога. Следует отметить, что начиная с 2014 года, налоговая база рассчитывается, исходя из среднегодовой стоимости имущества, которое определяется как объект налогообложения (в этом случае заполняется раздел 2) или определяется на основе кадастровой стоимости такого имущества (заполняется раздел 3). Расчет налоговой базы на основе кадастровой стоимости имущества могут производить только его собственники.

Декларация по результатам 2014 года представляется в налоговую службу не позднее 30 марта 2015 года. Документ представляется компаниями по:

Документ может быть представлен в бумажном или электронном виде. Однако из этого правила есть исключение, которое предполагает представление декларации только в электронном виде налогоплательщиками, у которых среднесписочная численность сотрудников за предыдущий год составила более 100 человек. К налогоплательщикам, обязанным подавать декларацию только в электронном виде, относятся также крупные налогоплательщики. Электронная налоговая декларация должна быть подписана усиленной квалифицированной электронной подписью, что соответствует требованиям ст. 80 НК РФ. За несвоевременное представление декларации с налогоплательщика будет удержан штраф, согласно ст. 119 Налогового кодекса РФ.

Данные расчеты подаются не позже 30 дней по окончании отчетного периода. За 2016 год их нужно представить:

Коды периодов, которые должны указываться с 2016 года в расчетах и декларации по налогу на имущество доведены ФНС в письме от 25.03.16. которое следует применять до корректировок приказа от 24 нояб. 2011.

Образец полугодового расчета 2016 г. Декларация по налогу на имущество Декларация по земельному налогу 2016 (сроки сдачи, форма, образец).

Декларация по земельному налогу 2016 (сроки сдачи, форма, образец). Новая декларация ЕНВД 2016 (бланк скачать бесплатно)

Новая декларация ЕНВД 2016 (бланк скачать бесплатно) Образец заполнения декларации об объекте недвижимого имущества.

Образец заполнения декларации об объекте недвижимого имущества. Новая декларация об объекте недвижимого имущества с 2017 года.

Новая декларация об объекте недвижимого имущества с 2017 года. Декларация ЕНВД 2013 для ИП (скачать)

Декларация ЕНВД 2013 для ИП (скачать) Налоговая декларация ЕНВД: новая форма с 1 квартала 2015

Налоговая декларация ЕНВД: новая форма с 1 квартала 2015АНГЛИЙСКИЙ НА КАЖДЫЙ ДЕНЬ

4 комментариев. Оставить новыйЗдравствуйте! Подскажите, пожалуйста какой налоговый период за 1 полугодие нужно ставить в авансовой декларации по имуществу?

Обязательство по сдаче такого отчетного документа, как декларация по налогу на имущество. возложено на фирмы, имеющие имущество, подпадающее под объект обложения имущественным налогом. Сдавать ее нужно (ст. 386 НК РФ):

ВАЖНО! Законодательство об имущественном налоге с 1 января 2015 года претерпело значительные изменения. К его плательщикам с этого периода стали также относиться упрощенцы (п. 2 ст. 346.11 НК РФ) и вмененщики (п. 4 ст. 346.26 НК РФ).

Нулевая отчетность по налогу на имущество организацийДекларация по налогу на имущество сдается лишь плательщиком этого налога, соответственно, если вы им не являетесь, то и обязанность на вас эта не распространяется. Это значит, что нулевая декларация по налогу на имуществоне подается (письмо Минфина от 23.09.2011 № 03-05-05-01/74).

Сроки представления налоговой декларации по налогу на имуществоПериодом для подачи декларации по налогу на имущество является год. Предоставлять ее следует в налоговые органы не позднее, чем наступит 30 марта года, следующего за прошедшим. Это значит, что за 2015 год декларация должна быть сдана не позднее 30 марта 2016 года.

Кроме того, ежеквартально необходимо предоставлять в ФНС авансовые расчеты по имущественному налогу к 30-му числу месяца, следующего за отчетным кварталом (если, конечно, такая норма установлена региональными актами). В некоторых регионах авансы по этому налогу не предусмотрены.

Какой использовать бланк для декларации по налогу на имущество?Для бухгалтера очень важно использовать «правильный» бланк при отправлении в фискальные органы данных о том или ином начисленном налоге. Нередко в бланки отчетности вносятся различные изменения, а то и вовсе их формы заменяются полностью.

Форма декларации по имущественному налогу утверждена приказом ФНС России от 24.11.2011 № ММВ-7-11/895. Ввиду того, что законодательство в части имущественного налога в 2014 и 2015 годах претерпело ряд изменений, новшества были привнесены и в декларацию по налогу на имущество на основании приказа ФНС России от 05.11.2013 № ММВ-7-11/478@.

Посмотреть и скачать форму данного бланка вы можете на нашем сайте:

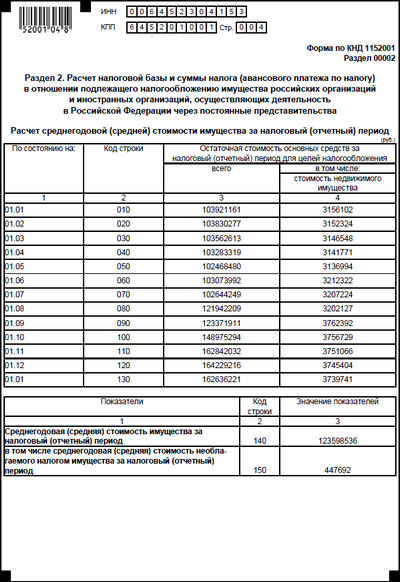

Согласно нововведениям декларация по налогу на имущество приобрела ряд изменений. Основной момент — это порядок отражения стоимости (остаточной) имущества в разделе 2. Эти сведения заносятся в строки 140, 141 и 270 данного раздела.

В строке 140 указывают остаточную стоимость объекта, включаемую в базу по налогу. Что касается строки 141, то в нее вносят данные по остаточной стоимости недвижимых объектов по состоянию на 31 декабря года, за который декларация составляется. Строка 270 декларации по налогу на имущество — это нововведение, здесь отражают остаточную стоимость как недвижимых, так и движимых объектов.

ВАЖНО! Движимое имущество, которое компания поставила на учет после 1 января 2013 года, не облагается имущественным налогом (подп. 8 п. 4 ст. 374 НК РФ).

При заполнении декларации по налогу на имущество у бухгалтеров часто возникают вопросы. Большинство из них связано с разделением имущества на движимое и недвижимое: здесь далеко не всё так буквально, как казалось бы на первый взгляд. Так, например, подобные сложности возникают с объектами имущества, которые являются частью зданий и сооружений — сигнализация, кондиционирование. Помогут в классификации этого имущества письма Минфина РФ от 04.10.2013 № 03-05-05-01/41301 и от 11.04.2013 № 03-05-05-01/11960.

Заполняем новый раздел 3В данном разделе с 2014 года рассчитывается налог по недвижимым объектам, облагаемая база которых определяется по кадастру.

Такие изменения были регламентированы нормами ст. 378.2 НК РФ, которые гласят о том, что по некоторым объектам недвижимости налоговая база должна определяться по кадастровым данным на 1 января периода налогообложения. К таким объектам относятся:

Налог в разделе 3 декларации рассчитывается отдельно по каждому объекту из указанных выше. Для этого в отчете приводится номер кадастра для каждого объекта и его кадастровая стоимость.

Как не переплачивать налог — памятка по облагаемому имуществуОчень часто бухгалтеры придерживаются в вопросах налогообложения принципа «максимализма»: лучше уж переплатить, чем недоплатить. Это в корне неверно, ведь такие действия приводят к ряду негативных факторов в виде увеличения налоговой нагрузки по организации и искажению данных отчетности. Вести расчет налогов нужно стремиться максимально правильно, а что касается имущественного налога, то здесь следует верно определять налогооблагаемые объекты.

В помощь вам мы составили своеобразную памятку для заполнения декларации по налогу на имущество .

Имущество, которое стоит проверить перед включением в базу для налога:

Чтобы правильно составить декларацию по налогу на имущество. нужно учесть ряд нюансов, верно определить налогооблагаемые объекты, выделить объекты имущества, налогооблагаемая база по которым определяется по кадастру. Обо всём этом мы рассказали в нашей статье, которая может стать для вас руководством при заполнении декларации по налогу на имущество .

Декларацию по налогу на имущество компании представляют по истечении каждого налогового периода — календарного года. В зависимости от того, где находится имущество, декларация сдается в налоговые инспекции: по месту нахождению компании, по месту нахождению каждого ее обособленного подразделения, имеющего отдельный баланс, а также по месту нахождению каждого объекта недвижимого имущества. Российские организации должны включить в состав декларации по налогу на имущество титульный лист, разделы 1 и 2.

В состав декларации по налогу на имущество входят (приказ ФНС России от 24.11.2011 № ММВ-7-11/895):

Российские фирмы и иностранные компании, работающие в России через постоянные представительства, включают в состав отчетности титульный лист, разделы 1 и 2. Иностранные компании, не имеющие постоянных представительств в России, сдают в налоговую инспекцию титульный лист, разделы 1 и 3 декларации по налогу на имущество.

Общие правила заполнения декларации по налогу на имуществоВсе текстовые и числовые показатели с ячейками надо начинать заполнять с крайней левой ячейки. Справа могут оставаться незаполненные ячейки, в которых ставят прочерки. При внесении ИНН в последних двух незаполненных ячейках также нужно ставить прочерки.

Прежде всего заполняют титульный лист, раздел 2 (или 3 — иностранные компании, не имеющие в России постоянных представительств) декларации. Затем итоговые данные из него переносят в раздел 1.

При оформлении титульного листа надо очень внимательно отнестись к проставлению номеров корректировки и кодов. При подаче первичного авансового расчета по коду «Номер корректировки» надо поставить 0 в первой ячейке, а в двух последующих — прочерки. В случае составления корректирующего расчета в первой ячейке указывают порядковый номер корректировки. Например 1, 2 и т. д. А в последующих ячейках ставят прочерки. В ячейке «Налоговый период» отчета надо поставить код 34. Если все имущество фирмы расположено по месту ее нахождения, то в графе 2 «По месту нахождения (учета)» нужно указать код 214 или 213 (по крупнейшим налогоплательщикам). Когда декларацию сдают по месту нахождения обособленного подразделения российской организации, имеющего отдельный баланс, указывают код 221.

Если декларацию будет подписывать представитель налогоплательщика, то он должен указать наименование документа, подтверждающего его полномочия (доверенности). Кроме того, доверенность надо приложить к форме.

Расчет платежа по налогу (раздел 2 декларации по налогу на имущество)В состав декларации могут входить несколько разделов 2. Так, например, раздел заполняется отдельно в отношении имущества:

При заполнении декларации здесь указывают код вида имущества, стоимость которого вписана в документ. Необходимые коды приведены в Приложении № 5 к Порядку заполнения декларации (утв. приказом ФНС России от 24.11.2011 № ММВ-7-11/895). Далее приводят код ОКТМО, на территории которого будет перечислен налог.

Затем в декларации по строкам 020—140 приводят данные об остаточной стоимости основных средств на начало каждого месяца отчетного года (1 января, 1 февраля, 1 марта и т. д.) и 31 декабря (письмо Минфина России от 15.07.2011 № 03-05-05-01/55). Отдельно по строке 141 декларации выделяют остаточную стоимость основных средств, которые относятся к недвижимому имуществу, сформировавшуюся по состоянию на 31 декабря отчетного года. Показатель строки 141 детализирует данные, указанные в строке 140 формы. Отметим, что если по тому или иному объекту начисляется не амортизация, а износ, то в декларацию вписывают разницу между его первоначальной стоимостью и суммой начисленного износа (письма Минфина России от 24.05.2012 № 03-05-05-01/27, ФНС России от 09.09.2011 № ЗН-4-11/14624).

Эти показатели суммируют и делят на 13. Полученный результат вписывают в строку 150. Если компания имеет имущество, не облагаемое налогом, его среднегодовую стоимость вписывают в строку 170 декларации. После этого определяют налоговую базу. Это разница между показателями строк 150 и 170 декларации. Налоговую базу умножают на ставку налога (строка 210). В результате получают сумму налога, которую следует перечислить в бюджет. Ее вписывают в строку 220.

В строке 230 приводят сумму авансовых платежей по налогу, которые были начислены к уплате в бюджет за отчетный год. Далее в декларации приводят код налоговых льгот в виде уменьшения суммы налога, подлежащей перечислению (строка 240), сумму налоговой льготы (строка 250) и размер налога, уплаченного за территорией России (строка 260).

ПРИМЕР

По данным бухгалтерского учета остаточная стоимость основных средств, облагаемых налогом на имущество, составила:

Для упрощения примера предположим, что все ОС относятся к недвижимому имуществу.

Средняя стоимость имущества фирмы будет равна:

(1 200 000 + 1 450 000 + 1 300 000 + 1 100 000 + 1 250 000 + 1 320 000 + + 1 150 000 + 1 220 000 + 1 350 000 + 1 400 000 + 1 250 000 + 1 700 000 + + 1 680 000). 13 = 1 336 154 руб.

Налоговая ставка в регионе по месту нахождения имущества компании — 2,2%. Сумма платежа по налогу на имущество будет равна:

1 336 154 руб. × 2,2% = 29 395 руб.

За отчетные периоды перечислены авансовые платежи в сумме 20 842 руб.

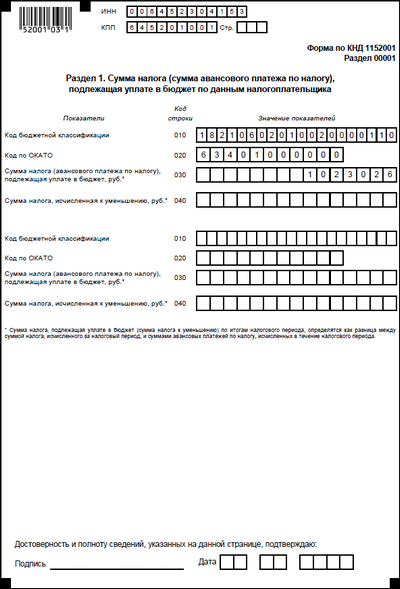

Сумма налога, подлежащая уплате в бюджет (раздел 1 декларации по налогу на имущество)Здесь указывают сумму платежа, которую нужно перечислить в бюджет по итогам года. В строке 010 отражают код ОКТМО, на территории которого перечисляется платеж. В строку 020 вписывают КБК, по которому уплачивается налог на имущество. А в строке 030 указывают сумму налога, которую следует перечислить в бюджет по итогам года.

Данные для заполнения этой строки берут из раздела 2. В ней указывают разницу между суммой начисленного налога (строка 220 раздела 2) и авансовыми платежами по налогу (строка 230 раздела 2). Если авансы превышают сумму налога, заполняют не строку 030 (в ней ставят прочерки), а строку 040 декларации. Здесь указывают сумму авансов, подлежащих возврату компании.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

от 5 ноября 2013 г. N ММВ-7-11/478@

О ВНЕСЕНИИ ИЗМЕНЕНИЙ

В ПРИЛОЖЕНИЯ К ПРИКАЗУ ФНС РОССИИ ОТ 24 НОЯБРЯ

2011 Г. N ММВ-7-11/895 "ОБ УТВЕРЖДЕНИИ ФОРМ И ФОРМАТОВ

ПРЕДСТАВЛЕНИЯ В ЭЛЕКТРОННОМ ВИДЕ НАЛОГОВОЙ ДЕКЛАРАЦИИ

И НАЛОГОВОГО РАСЧЕТА ПО АВАНСОВОМУ ПЛАТЕЖУ ПО НАЛОГУ

НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ И ПОРЯДКОВ ИХ ЗАПОЛНЕНИЯ"

В соответствии со статьей 80 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 1999, N 28, ст. 3487; 2001, N 53, ст. 5016; 2003, N 23, ст. 2174; 2004, N 27, ст. 2711; 2006, N 31, ст. 3436; 2007, N 1, ст. 28, ст. 31; 2010, N 31, ст. 4198; N 48, ст. 6247; 2011, N 47, ст. 6611; 2012, N 27, ст. 3588) в целях реализации положений главы 30 "Налог на имущество организаций" части второй Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2003, N 46, ст. 4435; 2004, N 27, ст. 2711; 2005, N 52, ст. 5581; 2006, N 3, ст. 280, N 23, ст. 2382, N 31, ст. 3436; 2007, N 1, ст. 31, N 21, ст. 2463, N 22, ст. 2564, N 31, ст. 4013, N 49, ст. 6071; 2008, N 27, ст. 3126; 2009, N 44, ст. 5171; N 48, ст. 5733, 5734; 2010, N 32, ст. 4298; N 40, ст. 4969; N 48, ст. 6249; 2011, N 24, ст. 3357, N 45, ст. 6335, N 49, ст. 7014, 7043; 2012, N 49, ст. 6747) приказываю:

1. Внести изменения в приложения, утвержденные приказом Федеральной налоговой службы от 24.11.2011 N ММВ-7-11/895 "Об утверждении форм и форматов представления в электронном виде налоговой декларации и налогового расчета по авансовому платежу по налогу на имущество организаций и порядков их заполнения" (зарегистрирован Министерством юстиции Российской Федерации 12.12.2011, регистрационный номер 22542):

приложение N 1 "Форма налоговой декларации по налогу на имущество организаций" изложить в редакции согласно приложению N 1 к настоящему приказу;

в приложение N 2 "Формат представления налоговой декларации по налогу на имущество организаций в электронном виде" согласно приложению N 2 к настоящему приказу;

в приложение N 3 "Порядок заполнения налоговой декларации по налогу на имущество организаций" согласно приложению N 3 к настоящему приказу;

приложение N 4 "Форма налогового расчета по авансовому платежу по налогу на имущество организаций" изложить в редакции согласно приложению N 4 к настоящему приказу;

в приложение N 5 "Формат представления налогового расчета по авансовому платежу по налогу на имущество организаций в электронном виде" согласно приложению N 5 к настоящему приказу;

в приложение N 6 "Порядок заполнения налогового расчета по авансовому платежу по налогу на имущество организаций" согласно приложению N 6 к настоящему приказу.

2. Настоящий приказ вступает в силу по истечении десяти дней после дня его официального опубликования и применяется начиная с представления налоговой декларации по налогу на имущество организаций за налоговый период 2013 года.

Федеральной налоговой службы

Скачать бланк декларации по налогу на имущество (317.57 Кб) скачано:15055 раз(а)

Скачать бланк налогового расчета по авансовому платежу по налогу на имущество (310.8 Кб) скачано:8716 раз(а)

Скачатьпорядок заполнения декларации по налогу на имущество организаций (29.71 Кб) скачано:3721 раз(а)

Скачать порядок заполнения налогового расчета по авансовому платежупо налогу на имущество организаций (27.15 Кб) скачано:2553 раз(а)

Согласно нормам Налогового кодекса РФ определенный перечень движимого и недвижимого имущества, находящегося в собственности юридических лиц, подлежит обязательному налогообложению (ст. 23 и ст. 386 п.1 НК РФ). Уплата налога на имущество подразумевает заполнение и предоставление налоговикам специальной декларации. Стандартный бланк по налогу на имущество, равно как и порядок его заполнения установлены приказом ФНС РФ за № ММВ-7-11/895 от 24 ноября 2011 г.

Декларация по имуществу за 2016 годНовая декларация по налогу на имущество, действующая в 2016 году, состоит из титульного листа и трёх разделов:

Бланк декларации по налогу на имущество стандартизирован и предусматривает особые правила заполнения. Все данные должны вноситься разборчиво и в соответствующие графы. Каждая буква и цифра вносится в отдельный квадрат, что впоследствии делает возможным обработку документов и считывание с них информации при помощи компьютерной техники.

Заполненная согласно всем правилам декларация на имущество сдается ежегодно. Для тех, кто по каким-либо причинам пропустил срок сдачи отчетного документа, закон предусматривает серьезные штрафные санкции. Сдается он по истечении налогового периода, при этом за 2016 год декларация по налогу на имущество должна быть предоставлена не позже 30 марта 2016-го.

Нулевая декларация по налогу на имуществоНулевую декларацию по налогу на имущество подавать не нужно: это правило закреплено в соответствующем Письме Минфина за № 03-05-05-01/74 от 23.09.2011 года. Таким образом, начиная с 2010 года, нулевые декларации специалистами ИФНС не принимаются.

Авансовая декларация по налогу на имуществоАвансовая декларация по налогу на имущество должна содержать сумму авансового платежа за конкретный период времени:

Рассчитывать авансовые платежи в текущем 2016 году и предоставлять авансовые декларации необходимо до следующих отчётных дат:

• за I кв. — до 30.04.2016 г.

• за полугодие — до 30.07.2016 г.

• за 9 месяцев — до 30.10.2016 г.

Часто задаваемые вопросы:

Кто освобождается от налога на имущество?

Освобождаются от сдачи декларации только те юрлица, которые не располагают основными средствами, облагающимися имущественным налогом. Кроме того, такой налог в принципе не предусмотрен для предпринимателей.

Что указывается в строке 210 декларации?

В строке 210 декларации необходимо указывать остаточную стоимость ОС, соответственно, по состоянию на 01 апреля, 01 июля и 01 октября.

Подаётся ли декларация при УСН?

С 2016 года все юрлица, находящиеся на УСН, обязаны уплачивать налог на имущество организаций. В данном случае он будет взиматься с имущества, находящегося в региональных списках ОС, налоговая база по которым является их кадастровой стоимостью.

Какие штрафы предусмотрены за нарушение сроков сдачи декларации по имуществу?

Статья 119 НК РФ позволяет налоговикам взимать с нарушителей 5% от начисленного, но не уплаченного вовремя налога.

За налоговый период остаточная стоимость ОС стала равна нулю. Придется ли оформлять декларацию по налогу на имущество?

Да, поскольку сдача деклараций обязательна для всех налогоплательщиков, имеющих ОС, подлежащие налогообложению. Более того, при расчете налога на основе кадастровой стоимости объекта, остаточная стоимость во внимание не принимается.

Вам будет интересно:

Декларацию по налогу на имущество за 2015 год налогоплательщики представляют не позднее 30 марта 2016 года. Форма отчетности прежняя, утверждена приказом ФНС России от 24.11. 2011 № ММВ-7-11/895. Но при заполнении декларации по налогу на имущество 2015 надо учесть изменения.

Выделим ключевые моменты, которые важно знать каждому плательщику налога на имущество.

Форма декларации по налогу на имущество 2015 разработана и утверждена приказом ФНС России от 24.11. 2011 № ММВ-7-11/895. Пока что Налоговая служба не стала менять форму отчетности. Если форма обновится, мы сразу сообщим вам об этом.

Образец заполнения декларации по налогу на имущество за 2015 год смогут скачать все зарегистрированные на сайте пользователи.

Срок сдачи декларации по налогу на имущество 2015Годовую отчетность представляют все без исключения налогоплательщики. Крайний срок сдачи декларации по налогу на имущество 2015 – не позднее 30 марта 2016 года. Налоговый период для исчисления налога на имущество – год, отчетный период – I квартал, полугодие и 9 месяцев. Органы власти вправе не устанавливать отчетные периоды, но годовую отчетность обязаны сдать все.

Изменения по налогу на имущество в 2015 годуТеперь региональные власти вправе обязать собственников торговых и офисных помещений платить налог на имущество не с балансовой, а с кадастровой стоимости. Изменения затронули административно-деловые, торговые центы, помещения под офисы, магазины, объекты общественного питания и бытового обслуживания. Власти должны утвердить результаты кадастровой оценки и перечень объектов, попадающих под эти изменения.

С 1 января 2015 года налог с кадастровой стоимости необходимо платить и с жилых помещений, которые компания учитывает как товары или готовую продукцию (ст. 378.2 НК РФ). Это не только 01, но и 41 и 43 счета.

Порядок заполнения расчета по налогу на имущество зависит от того, с какой стоимости компания считает налог – с остаточной или с кадастровой.

В разделе 2 расчет представляется исходя из остаточной стоимости.

В разделе 3 – исходя из кадастровой стоимости.

Налоговая декларация по налогу на имущество за 2015 год содержит раздел 3. Новый раздел 3 декларации заполняют компании, которые рассчитывали налог на имущество исходя из кадастровой стоимости. Теперь таких организаций стало больше. Во многих регионах теперь платят налог на имущество по кадастровой стоимости. Изменения ввел Федеральный закон от 04.10.2014 № 284-ФЗ. У нас на сайте есть удобная таблица. которая подскажет, в каком регионе, с какого периода, на основании какого документа и какие объекты попали под новый порядок расчета налога на имущество.

Заполнять раздел 3 декларации по налогу на имущество 2015 надо пообъектно, поэтому не предполагает возможность суммирования кадастровой стоимости объектов. То есть складывать ничего нельзя, каждый объект показывается отдельно.

Есть существенные особенности, зависящие от момента принятия на учет объекта налогообложения и его выбытия. Если за основу берется остаточная стоимость при покупке имущества и при постановке его на учет, стоимость надо увеличить только на первое число месяца, следующего за месяцем приобретения постановки на учет. При выбытии остаточную стоимость надо уменьшить на первое число месяца, следующего за месяцем выбытия объекта и снятия с бухгалтерского учета. Если за основу берется кадастровая стоимость, авансовый платеж необходимо рассчитывать с учетом коэффициента владения, который отражается в строке 080 раздела 3.

Разъяснения, которые помогут заполнить декларацию по налогу на имущество за 2015 год, ФНС подготовила в письмах от 19.05.14 № БС-4-11/9523@ и от 19.06.14 № БС-4-11/11793@. Например, налоговики подтвердили, что месяц продажи или покупки актива принимается за полный месяц, коэффициент записывается в виде дроби: в числителе - количество месяцев владения, в знаменателе - число месяцев за отчетный период. Причем фактический авансовый платеж надо поделить дважды: сначала взять одну четвертую от кадастровой стоимости имущества, а потом умножить ее на ставку и коэффициент владения. Разницу между авансом и годовым налогом компания платит по итогам года.

Мы также подготовили видеоподсказки для заполнения декларации по налогу на имущество за 2015 год .

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Кто обязан сдавать налоговую декларацию по налогу на имущество и в какие сроки?

Налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по своему местонахождению, по местонахождению каждого своего обособленного подразделения, имеющего отдельный баланс, а также по местонахождению каждого объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога), по месту нахождения имущества, входящего в состав Единой системы газоснабжения, если иное не предусмотрено настоящим пунктом, налоговые расчеты по авансовым платежам по налогу и налоговую декларацию по налогу.

Налогоплательщики представляют налоговые расчеты (скачать бланк расчета 2015 ) по авансовым платежам по налогу не позднее 30 календарных дней с даты окончания соответствующего отчетного периода.

Налоговые декларации (скачать бланк декларации 2015 ) по итогам налогового периода представляются налогоплательщиками не позднее 30 марта года, следующего за истекшим налоговым периодом.

Отчетный период. это I квартал, полугодие, девять месяцев.

Налоговый период. год. Основание: статья 386 НК РФ.

Файлы для скачивания