�������: 4.6/5.0 (1864 ���������������)

�������: 4.6/5.0 (1864 ���������������)���������: ������/�������

��� ������, ������� ���� �������� ����������� ����������, ���� �������� � ��������� ��������� �������� ��� ������� ���� - ��� ��������� �������� �� ����. ������ ��������� ������ �� ������� �� ��� ����������� ������� ����� ��������������. � ���������, ��� �������� � ������ 230 �������.

� ���� �������� �� ������ � ������� ���� �������� ��� ���������� � ������� ��������, ��������������� ��� ��������� �������, ������ ����������� ����. � ������ ������ �� ����� �������� ������ ��� ���������� ������� ������� �� ����� 2-����.

� ������, ���, ���� ���������� ������ � ��� � ��������� � �� ������ �������� �� ����, �������� ����� ����������� �� ������ 120 ���������� ������� ��. ������ ��������� ��������� ���������� �� 10 000 �� 30 000 ���.

���������� ���������, ������� ������ ���� � �������� �����������.

�������� � ��������� � ��� ��������� � �. �.�. ����������, � ��� ���, � ����� ����������� ����� ����������, � ���������� ������. ����� �� ����� �������� ��������� ������ ��������� – �������� (��� 1), ���������� (��� 2), ����������������������� ����������� ���������� (��� 3).

���� ������� � ��������������� ������������������, �������� ������������� ��� ������� ��������� ���� �� ���� �������� ����� ����������� ������� � ��������������� �������. �� ����� ��������� ����� ���������� �� �����, �������� �� � �������� ��� ��������������� �����.

����� ������ � ���� ��� �������� �������� �� ���� ����������� ����� ���������� �� ������ ����� ������, ������� ������� �� ����� �������� �������, �� � ���� �� �������� �������. ��� ���������� ���������� ����� ������ ��������� �����.

���������� �� ���������� � ���������� ��������� ������� ����������� ����, ����� �� �������� ���� � ������ ��������� (�� ����, � ���� ������� ������ ������) � ����� �� ����������� ���� ����� � ������. � � ��� � ������ ������ �� �������� ��� � ��������������� ����� ������. ����� ����, � �������� ������� ���������� ���� � ����� ���������� ���������. ����, �� �������� �� ��������� ����� ������ � ������.

������ ������������� ��� ����� ����� ������ � �����. ���� �����, ��������� ������ �� ������������ ���������� ������� �������� �� ���� ���� ���� �������, ������� ������� � ������ 230. ������ ��� �� ������ �������� �������� � ����� � ������ ��������. � ���������, � �������� ��� � ��������� ������. �������� ��� ������������� � ������ ����, ��� �� ������ �������� ��������� ��������.

1. ����� ������ � ������� ������. ����� �� ������ ����� ����������� ���������� ����� ��������������� ��������� �������, �������� � �������� �����, ���� �� ������� ����� � ����������� ����� ������ ��������. ��� �� ��� ������, ���� ����� ��������� �������� � ����� �������� � �������� ����. ���� ����� ��� ����������� ������� �� ����������� ����������� ������ � ������ ����.

2. ��������� ��� �������������� �������. ������� � ������ ������, ��� ����� ����� ��������� �� ���������, �� ��������� ������� �� ������������ ��������� ����������� ��� ������������� ������. ��� �� ������� ����� �����������������, ���� �� ����������� ��� �������� � � ����� ����� �� ����� ������������.

��������� ����������� � ����� �������� �� ������������� ����� ����� �������� ��������� ������.

�������� ������� ����� ���� �������, ����������� ����������, � ����� ���� ������������ � ����������� � ��� ����. ��� ����� � ������ ������� ���� ��������� ������ �������� ��������� �������� �� ����. �� �������� ����� �������� �������� ���������� ����������.

�� ������ ������ �� �������:

����� ��������� �������� �� ���� ����� �� ������� ���������. ������ ��� ���������� ��� �������

� ������ ��������� �������� ��������� ����������� ���������� ����������� ��������� ��������.

����� ��������� �������� �� ��������� ���������� �������� �������� ����� ����������� �������������� ���� ������������ ������� ������� �� ������������ ������� «��������» ��� ����� ������������� ���������.

������ ���������� �� ����, ����� ����� ���������� �������� ����� ������������ ��������, ��� ����������� ������ ��������� ������������ ����� ����������. ��� ������ �������� �� ����������� �� � �������.

�������. ������������ ���������� � ��������� �������� �� ����?

3-���� �������. 1 ������ ���������, � ������� ���� ����, ������ ��������������� ������������ ������������ �������� �� ����. ����� �� ��������� ����� (1). ����� ��������� � ��� (1). C������ 2 ���� ������� ����� ���������. ��������� �������� 1-���� 2016, 2015 ������� ����� � excel. �������� 1-���� �������. �������� �� ����� 1-���� �� 20142015 ���� (������� �����.). 1-���� ��������� �������� �� ����� ������� � ������ �� ������ ���������� ��������� ��� �� �� n ��-3-04583.

������� � ������� ����������� ���� (����� 2-����, �����). ��������� � ����������� ����� 2-���� � ��������� ls��-��� ���-1 4-��� 2-����. ����� 2-���� �� 2015 � 2016 ��� - ������� ����� � �������.xls. ����� 2-���� �� 2015 � 2016 ��� - ������� ����� � �������.pdf. ������� ������ ���� 1-���� ��������� �������� �� ����� ������� � ������ �� ������.

����� 1-���� - ��� ��������� �������� �� ����� ������� � ������ �� ������, �� ������� �����. �������� �������� �������������. ������������� ������� �� ����� ��������������� ��. ������� ��������� �������� ����� 1-���� (�����) (7524) ��������� �������� ����� 1-���� -. 1-����. ���������. ������ ���������� �����. �� ����� �����? Search form. �����. �������. 3-���� 2013 - 2014 ���� ����� ������� ������� ����� ��������� ���������� ������ excel.

��������� �������� � �������� �� ���� � 2016 ����

��������� �������� 1-���� ����������� �� ������ ���������� ����, ���������� � �������� ������� ������, ���������� ��������������� � ������������ � ����������� �����������������, ������� ������, � ��������� ������� ������������� ��������� ������. �� ���������� � �������� ������, �� ���������� ��������������� (������������� �� ���������������) ���������� �� ����� ����������� ������ � ������������ �� ��. 217 �� ��, ����� �������, �������� ������������� �� ���������������. ��������, �� ���������� � �������� �������, ������������ ��������� �������, ����������� ��� �������� �. 1 ��. 217:��� ����� ������ �� ������ ���������� ��� ������������ ���� 68 �������� �� ������� � ������, �� ������� ����������� ������� ����˻. ��� ���������� ���� ��� ������ � ������, �� ���������� �� ������� ��. 68 � ��������������� �� ������� ����� ������ ����������� ����. ������ ������ ���������� �� ������ ��.68.�������� �� ��������� � ������ ����

������� ���� � ���������� ����������� � ����������.

������� ���� � ���������� ����� ����������.

�������� ����� � ������ � ������������ ������ ����������.

�������� ����� � ������ � ������� ����������-��������� ���������.

������� ����� � ������� � ���� ��������� � ������� � �������������� �������, ����� � ����������� ����.

������� ����� � ������� � ���� ��������� � ������� � ������������� �������, ����� � ����������� ����.

��������� ����, ���������� ������, ���������� � ������

������ ���������� ���� � ����������

������� �.�. ������� �������� �����������, ��������� ��������� � ������� 50 000 ���. ��� ���������

���� = 50 000 * 9% / 100% = 4500 ���.

�������� �� ��������� ���� � ����������

28 �������� 2016

���� ��������� ������� ������������� � ������ � ���������� (�� ���� � ���������� ������������� ������), �� ������ ����� ������� ���������� ������������� �������� ��� � ����. ������ ����� ��������, �������, ����� �� ����� �������� �����, ������� ���������� ������ ����������. �������, ��� �� ��������� ���������� ��� ����� ������ ��� �������.

�������� ����������� (����������� ����) ��������� ������� ������� � ������������ ��������-������� ��������� �����. ������ �� ��� ����������� �������� ����� ��� ���� �������� ����� ������������ ��� ���������� ��������� �������� (�������� ����������� �� �� ���������� ���������)?

���� ����� ��������� � ������������ ������� ����� ����, ��� � ��� ���� ��������� ����������� ��������� �������� ���������� ��������� ���������� �������� �� ��� �� II ������� 2014 ����, ����� ������� ���������� �������� ������ �� ����� 7,8 ��� ���. (��. 122 �� ��). ��� ���������� � ����������� ��� � ����������� �������� ��� ������� ����������� ���������������� � ����� � �������� ���������� �������������, � ������ �������� ����������� ��������� ���.

27 �������� 2016

������������ �������� �������� �� ��, ��� � ���������� ��������� �������� ������������ ��������� ������������� �� ���������� �����. ��������, �� ������ ��������� �� 20.07.2016 ����� ������������� �� ������������ ���������� ���� ��������� 116,3 ��� ���. � ����� ��������� ������������ ���������� �� ���������������� ������������� � ����� ������ ����� ������ ����������� ����� �� 03.07.2016 � 272‑�� �� �������� ��������� � ��������� ��������������� ���� ���������� ��������� �� �������� ��������� ��������������� ������������� �� ��������� ���������������� � �����, ���������� ������ �����.

� �������� ������� ���������� ���������� ����� ����� ���������� ����������� ����� ��� �������������. ��� �� ����� ���������� �������� � ����� � ��������� �������� ������������ ������������, � �� ��� ������. � ���� ���������� � �������, � ��������������� ��� ��.

������������� ��� ���������� ���������� �� ������ �� ������, ����������� ����������, ���������� 1-����. ���� �������� ������������ ������������� ���������� ��������. �� �������� ����� �� ��������� ���������� ��� ������� ���������� ����� �� �����������.

� ��� ���������:

����� 1-���� ����������� ��� � �����, � ������ ������������ ������ 13,3% ��� 35%, ������� �������������� ������ �� ������ �������. ��� ����������� ��� ��� ���������� ��������� ��������, ��� � ��������� ������������ �����. ���� ���������� ������ �� ������, �����-���� ������ ��� ������ ����� ������ �������� � �������������� ����������������, � �� ���������� �������� � ���, ��� �� �� �������� ������������������ ��� ����������� ����, �� �������� 1-���� �� ������������.

��������� �������� ������������ ���������� ���������� �����������, ������� ����� ����������� ���������� ������� (�� �����-���� �������� ������) �����. ���������� ������, �� ���������� ���������������, ��� ����������� �� ����� ���������� �������, � ������:

��������� �������� ������������ ���������� ���������� �����������, ������� ����� ����������� ���������� ������� (�� �����-���� �������� ������) �����. ���������� ������, �� ���������� ���������������, ��� ����������� �� ����� ���������� �������, � ������:

����� 1-���� ������� �� 8 ��������, ������� �������� ������������� ����������. ���������� ����� �������� ������ �� ���.

������ 1���� ������ �������� � ���� ����� �������� �� ��������� ������ (��������� ������). ���� ������:

���������� ����������� ��� ����������� ����, ������� ������� � ���������, �������� ��������� ������� �� (�. 2.1).

����� 2.2 – ��� ���������� ������������� ����������������� � �� ��.

����� 2.3 – ����������� �������, ��� � �������� �������, � ������������ � ��������� ���������� ���������. ���� ���������������� �������� ����������� ������ ������, ������ ����������� ���������� �������.

����� 2.4 – ��� ���������, ��������������� �������� (���������� � ������������� �����������).

����� 2.5 – ��������� �������� (����� � ��� �����).

����� 2.6 – ���� �������� (� ������������ � ����������� �������).

����� ����������� �����������, ����� ����������, ������ (���� ������� – �������� ������, ����������� ����� 1, ���� ��� – 2) � ������ ������ ������ ���������� �����������.

������ ��������� ���� ������ 3� ���� ������� ������������ ������ ��������� ���� � ����� ����. ���� ���� – �������� ������, ������ ������ ����� ���������� 13,3%, ���� �� ��������� ������ ������, ������ ��������� 30% �� ����� ������.

����� ����� ���������� ������� �� ������ 13,3%. ����� ��������� ���������� ����� ��������:

����� ������������ ���� �������� � �������� ���������� ����� ������������ � ����������� ����, � ����� ���� �� ����� ��������� ������� �� ��������� ������� � ������������������.

������ 4� ���� ������� ������������ ��������� ���� � ���� �� ���������. ��������� ���������� �� ��������� �������:

���� ���������������� – ��������, ������ �� ���� �������� 6% �� ����� ����������, �� �������� – 30%.

������ 5��� ������� (1-����) ����������� �� ������� �������� ��������. ������ �� ����� ���� ��������� � ����� �������. �������� � ����� ���������� 35% � ����������� � ����� ������������ �����. ����� ����������� ���������� �����, ����� – ���������� ���� �� ������������ ��� ���������� �� ����� ��������������� �������, ������������� ����� � �����, ������� ����������, ���� ������� �������.

����� 1-���� ����� �������� ������ 6, ��� �������������� �������� ��������� �� ������� (35%, 30%, 13%, 6%).

������� ���������� �������� 7 � 8 ����� ������� � ��������, ������������ ��������� �����������������.

������� 1-���� �� ���������� ����������� ����� ���������� ������� ����� ����� �����. ��, ��� ���������� ��������, ���������� 1-���� �������� ������� �����. ��� �� ����� ����� �������, ������� ����������� � ��������� ��������. ����� ���������� ���� ����� � ������ ������, ���������� ����� �� ������ ����� 1, �� �������� � ��� �������������� ������.

��������� �������, ��� � ����� � 1, ��� ��������� ��������� ��� ����������� ��������� ����������. ���� ��������������� ��������� � ���������� ��� ������ ����������� ��� ��������������� ���������������. ��� ������ ���� ������������ � ����� ������� ��������� ������� (������), ����� ��������� �������� ���� ���������� �����.

���������� ��� ������� ���������������� �������� �������� �������. ������� ������ – ��� �����, ��������� � ����������-�������� ��� �������� �������� ������ ������������� ���������� ��������, � �� ��� ��������� ������ ���������� ���������� � ��������� ������.

�� ������ ������ ��������� ���������� ����������� � ������������������ ������.

Форма 1-НДФЛ представляет собой специальную карточку, которая позволяет вести учет доходов и подоходного налога. Этот документ составляется и передается в ИФНС налоговым агентом (работодателем).

В соответствии с правилами, прописанными в нормативных актах, формировать 1-НДФЛ следует ежемесячно – в момент начисления зарплаты и внесения НДФЛ в казну.

С 2011 года рассматриваемая форма была заменена налоговыми регистрами, которые ныне рассматриваются как 1-НДФЛ.

Несмотря на то, что документ 1-НДФЛ был преобразован из карточки в налоговый регистр (Приказ ФНС N ММВ-7-3/576@ ) этот отчет до сих пор составляется работодателями.

В этой форме имеются специальные поля для отражения:

При составлении 1-НДФЛ налоговые агенты обязаны учитывать действующие коды-идентификаторы доходов и налоговых отчислений, а также виды налоговых вычетов, положенных работникам, а также документов подтверждающих такое право.

В итоге представленные сведения должны стать основанием для идентификации налогоплательщика и установления его статуса.

В форме 1-НДФЛ обязательно прописываются даты выплаты дохода работнику и удержания НДФЛ, а также указывать реквизиты платежных документов.

В настоящее время документ интегрирован с программой 1С, что позволяет автоматизировать учет доходов и налоговых отчислений по каждому из работников.

Если налоговый агент не представит вовремя 1-НДФЛ для проверки в налоговые органы, то он будет облагаться штрафом в 10 000 рублей (ст. 120 НК � Ф ).

ПонятияОбщегосударственный налог федерального значения, который начисляется на все виды денежных поступлений физических лиц по ставке 13%, 30%, 9% и 35%. Часто его также называют подоходным налогом (гл. 23 НК � Ф )

Представляет собой особую налоговую карточку, которая позволяет учитывать все доходы гражданина, а также величину налоговых вычетов и начисленных на налоговую базу отчислений (Приказ ФНС N БГ-3-04/583 ). Эту бумагу часто рассматривают в качестве документа первичного учета по каждому отдельному физическому лицу, которые ведется его работодателем

� егистр налогового учета

Аналог 1-НДФЛ, который при этом имеет свободную форму составления. Иными словами, налоговый агент вправе вносить в документ аналитические данные относительно денежных поступлений работников и начисленных на них налогов в любом удобном для них виде

В настоящее время 1-НДФЛ составляется на основании формы, установленной ФНС � оссии, однако до сих пор его часто называют регистром подоходного налога.

Кто должен сдавать справку� анее уже упоминалось, что документ 1-НДФЛ должен формироваться по денежным поступлениям каждого физического лица.

При этом заполняет ее не сам гражданин, а его налоговый агент – работодатель. В самих организациях 1-НДФЛ рассматривается в качестве первичного документа налогового учета.

Существует несколько правил заполнения 1-НДФЛ, а именно:

Стоит отметить, что налоговые агенты отражают в 1-НДФЛ только не все доходы. Так, не отражаются в ведомости:

Вопросы, касающиеся взимания подоходного налога с физических лиц, находят подробное отражение в главе 23 Налогового кодекса � Ф.

При этом в статье 230 точно указано, что:

Ведут учет денежных поступлений физических лиц, а также установленных по ним вычетов и начисленных налогов при помощи специальных регистров

Также рассматриваются в качестве формы 1-НДФЛ имеют строго установленную форму

Сама форма 1-НДФЛ была принята и утверждена в 2003 году Приказом ФНС N БГ-3-04/583. Позднее было разрешено заполнять документ в свободном виде – так, как это удобно налоговому агенту.

Ныне наблюдается возврат к прежней схеме, поскольку это обеспечивает более упорядоченный процесс учета доходов, вычетов и налоговых отчислений.

Как уже было установлено выше – карточка 1-НДФЛ формируется на базе утвержденного ФНС бланка, причем этот процесс осуществляется ежемесячно.

Такой подход обеспечивает одновременность ведения налогового и бухгалтерского учета в компании и исключает возможность расхождения сведений.

Процесс составления 1-НДФЛ сводится к следующему:

Бланк 1-НДФЛ 2016 года прилагается к данной статье. Он состоит из 9-ти разделов, в которых в удобном виде представляются сведения о денежных поступлениях, налоговых вычетах и налоговых платежах, касающихся конкретного лица.

Целесообразно определить более подробно содержание отдельных частей документа.

� аздел 1 – налоговый агент

Здесь указываются сведения о налоговом агенте (работодателе), в частности:

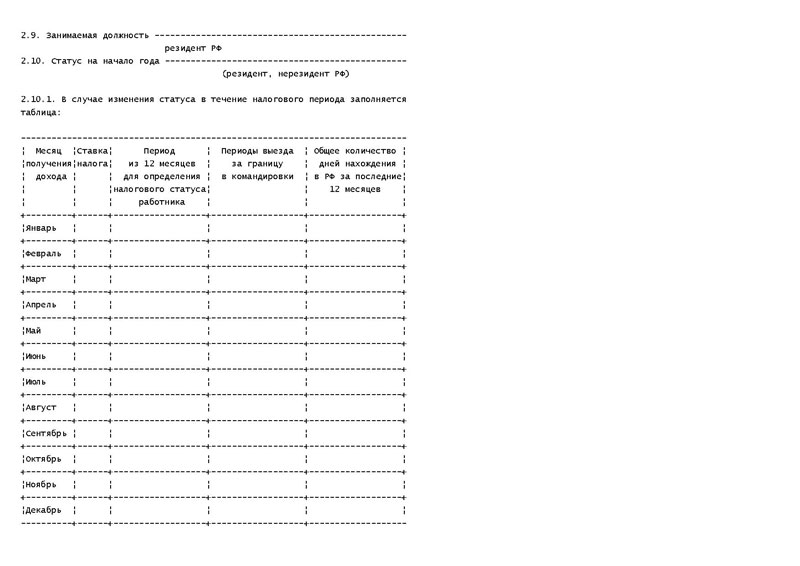

� аздел 2 — налогоплательщик

В этой части 1-НДФЛ приводятся сведения, относительно физического лица, выступающего плательщиком подоходного налога, а именно:

Если плательщик не является резидентом � Ф, то в этом разделе указываются также код страны его регистрации и адрес в этой стране.

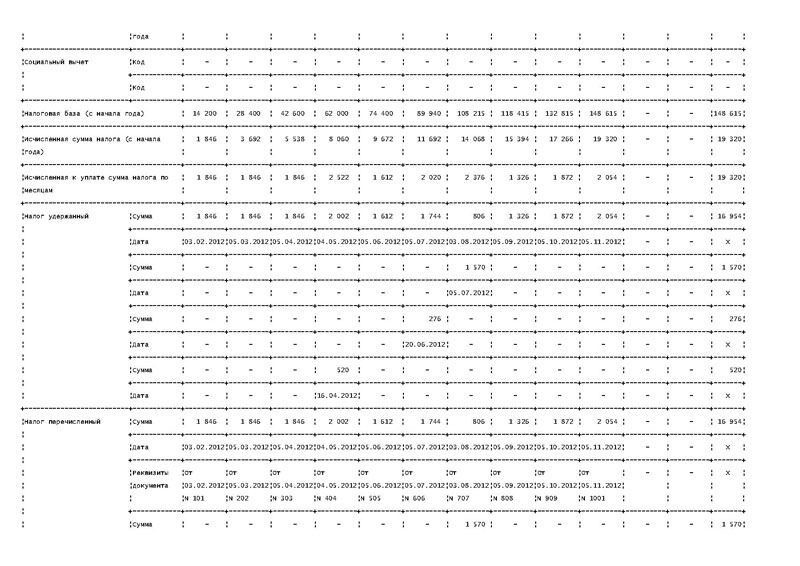

� аздел 3 – налоговая база

Одна из самых важных частей документа, где отражается величина налоговой базы, на которую впоследствии начисляется подоходный налог по ставке 13% (резиденты) и 30% (нерезиденты).

Здесь приводится таблица, в которой подробно расписываются:

В конце раздела приводятся реквизиты платежного документа, в котором первоначально отражался начисленный НДФЛ.

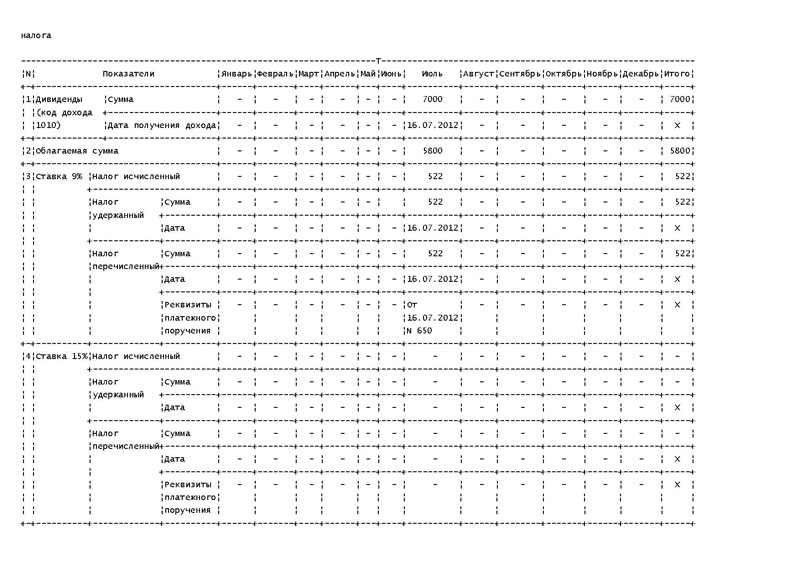

� аздел 4 – дивиденды

Этот раздел посвящен решению учредителей компании, касающемуся уплаты дивидендов (дата, сумма), а также начисленного на них подоходного налога. По сути, здесь отражается налоговая база, облагаемая по ставке 9%.

� аздел 5 – особые виды доходов

Выигрыши в конкурсах и лотереях облагаются по ставке 35%. Именно они и находят отражение в этой части документа.

� аздел 6 – итоговые сведения по налогам

В этой части приводится сводная информация по начисленному и уплаченному в казну налогу по ставкам 13%, 30%, 9% и 35%. Итоги подводятся по данным на конец месяца.

� аздел 7 – итоговые сведения по доходам

В седьмом разделе указываются суммарные доходы каждого физического лица, а также суммарная величина налогов по каждому работнику. Здесь же указываются и налоговые вычеты. В конце раздела устанавливается итоговая сумма.

� аздел 8 – перерасчеты

Эта часть создана специально для корректировки ошибок, допущенных в предыдущем налоговом периоде. Здесь приводятся перерасчеты, после чего делается доплата или формируется запрос в ИФНС на возврат части уплаченного ранее НДФЛ.

� аздел 9 – 2-НДФЛ

Здесь прописываются итоговые сведения из справки 2-НДФЛ. а также ее реквизиты и дата выдачи.

Это позволяет выделить из общей суммы денежных поступлений физического лица доходы от трудовой деятельности.

В конце документа проставляется подпись работника (налогоплательщика) и дата его составления.

Она, в свою очередь, способна аккумулировать немало полезной информации, необходимой налоговому ведомству для осуществления камеральных проверок.

Нередко в процессе составления справки 1-НДФЛ бухгалтера допускают ошибки. В этом свете им следует знать основные правила их исправления в данном документе, а именно:

Единственным случаем, когда исправления допускаются в 3-9 разделах, является ситуация завершения функционирования организации.

Какой штраф за неуплату НДФЛ налоговым агентом, читайте здесь .

Иными словами, если фирма работает последний месяц, то ошибки в 1-НДФЛ исправляются прямо на месте.

Таким образом, в 2016 году 1-НДФЛ продолжает оставаться налоговой карточкой в которой отражаются сведения относительно денежных поступлений, налоговых вычетов и выплат по НДФЛ конкретного лица.

Составляется она не самим налогоплательщиком, а его работодателем, который играет роль налогового агента.

Документ представляется в ИФНС ежемесячно – по мере начисления зарплаты и обложения ее налоговыми выплатами.

�������������� ���������������, ������� ��������� �� ������ �����������, ����� �������������� ����������� �� ������ ������� � �� ���. ����� ����, ��� ��������� �����, ��������������� ������ ������������ ������������� ���������� ��������� ������������ �� ��������� ����������� ������. ����� �� ����� ���������� �������� ����� 1 ����. � ��� ���� ��� ������, �� ��������� ���������������� ��������������� ������������ � ���������� ���������� ��������, � ��� ����� � ��������������� �����������������.

��� ����� 1-����?

��������� �������� 1-���� ������ ��� ����� �������, � ����� ������ �� ������ ���������� ���������� ����� � ������� ���������� ������. ������ �������� ��������� � ��������� ��������� ������������, ������� � ������� ����� ������������ ��������. ���������� �������� �������������� ���������� ����� ������������ �������� ������ � ��������� � ��� ���� ����������� ������.

���������� ��� ���������� ������ �������� ������ ���������� ��������� ����� ������������� � ���������� �����.

�������, ��� � ��������� ��������� � � ������, ���� � ���������� ������ �������� � ����������� ����������-�������� �������, ������ �� �������� ����� �������� ��������� ���������� �������.

��� ��������� 1-����?����� 1-���� ����� ������������ �����, � ������� � ���������� ��������������� ���������������� ������������ ����������� ��� ������. �������� ����������� �� ������ ���������� ����, ���������� �� ���������� ������ � �������� ������� �������� �������, � ��� ����� � ��������� ������� ����������������� ��������� ��������� ������������� ������. � ��������� �� ���������� �������, ������� �� ���������������� �� �������� ���������������, ��������, ���������� �������.

������� ���������� ����� 1-���� ����� ����� ��� � ��������� ��������� �� ����� ����������� ���������������, ��� � �� �������������� ������ � ���� ��������. �� ������ ������� ����� ������ � �� ������������. ���� � ���, ��� � 1 ������ 2011 ���� ������ ����� �� �����������, ��� ��� � ��������� ������ �� ���� ������� ���������, ������� ���������������, ��� ��� ��������� ������ ������, ������ ��������� �������� 1-���� � 2012 ����, ����� ��������� ��������. ����� ����� ��������� �� ����������, ������� ��������������� � ���� ��������� ������ ������ ����������� �� ��������������. ��� ���� ��������� ������ ����������� �������� � ������ ��������� ��������:

�� ������ �� ��, ��� ����� 1-���� � 2012 ���� �� ������������ �� �������� ����� ��������� ������ � ����������. ������ ��������� ������ ��������� �� ��������� ���� ����������� ���� �������� � ��-�������� ����� ��������� �������� � �������. �������, 1-���� � � 2014 ���� ����� ������������. �� ������� �������, ��� ������ ����� ��� �� ����������� � ��� ���������� �������� ���������� �������� ����� ���� ������� ��������� �� ����� ������. ����� ����� �������� ����� ������� �� ������������� ��������� ���������, ��� ����� �������� �� �������������, ��� � �������� �� ����, ��� ���������� �����������.

� ������������ � �������� ��������� ���������� ����� ������������� ��� ���� � �����: 20-�� ����� ������ - �����, 5-�� ����� - �������� �� �������������� �������.

��������� ���� ��������� ������� � ���� ������ ����� ��������� ��������� ���� ������, �� ������� ��� ���������, ���� ����������� � ������������ � ������ ������ � ����� ������ (�. 2 ��. 223 �� ��, ������ ������� ������ �� 17.07.2008 N 03-04-06-01/214, �� 16.07.2008 N 03-04-06-01/209, ���� ������ �� �. ������ �� 29.04.2008 N 21-11/041841@, �� 18.10.2007 N 28-11/099479).

2. ��������� � ������� 12 075 ���. �� ��� 8050 ���. - �� ����, 4025 ���. - �� ������. ��������� ��������� �.�. �������� 5 ���� ������ � ���������� ������ �� ����.

3. ������� �� ��������� ������������������ � ������� 2120 ���. �� ��� 1640 ���. - �� ���, 480 ���. - �� ����. ������� ��������� 18 ���� 2010 �. ������ � ������� �� ���������� ����� �� ����.

4. 16 ������ 2010 �. �� ��� �������� ��������� ���� ������� ������������ ������ � ������� 8000 ���.

5. 16 ���� 2010 �. ��������� ��������� �� 2009 �. ��� ��������� ��� "�����" � ������� 7000 ���. ����� ������������ �� ���� ��������� � �����. ���������� ����� ����������, ������������ � ������������ �� ��. ��. 214 � 275 �� ��, ��������� 5800 ���. ��������� ���� ��������� �.�. �������� � ��� �� ������.

6. 2 ���� 2010 �. ��������� ��� ����� ���� � ������� 60 000 ���. ������ �� 30 ������ 2010 �. ��� 5% �������. �������� �������� ��������� ����� ����� ������������ ���������� �� ���������� ����� ��� �� ���������� � ����� ������ � ������� 1/6 �� �������� ����� �����. �������� ����������� �� ����� ���������� ������������� � ������������ � ����� �� �������.

��������� � ������� ����������� ��������� ���� ��� ��������� ������ � ���� ������������ ������ �� �������� �� ��������� ��� ������ ������� � ����. 4.3.1 "�������� �� ��������� ��� ������ (��������)".

������ ����� 1 ������� 2010 �. �.�. ������� ���������� � ����������� ����������� �� 15.09.2010 N 3875/07, �������� ���� ������ N 31 �� �. �������� ���������� ������� (��� ��������� 5031), � ������������� ����� �� ��������� �������������� ���������� ������ � ������� 2 000 000 ���. � ����� � �������� ��������. � ������������ � �. 1 ��. 231 �� �� �������� ������� ��������� � �������� ������������ ������������� ����� � ������� ������� ���������� �����.

�.�. ������� �����, ����� ����� ����� ����� � ����������� ���. ���� ������� �.�. �������� - �������. �������� ������� ��������� � �������������� ����������� ��������� ������� �� ���� � �� �����.

����� �� ���� ����������� ������ � ������� 3000 � 500 ���. � ���������� ���, ��� ��� �� �� ��������� � ���������� ���, ������������� � ��. 1 � 2 �. 1 ��. 218 �� ��.

��� "�����" ����� ��������� ������ � ���������.

������� ������ �������������, ��������� ��, 17 ������ 1969 ���� ��������, ������� ����� 46 03 N 218439, ����� �������������� ���������� ������� ���������� ��� ���������� �������.

����� ����������� ����� ����������: 142432, ���������� �������, ��������� �����, �. ������������, ��. �����������, �. 24, ��. 42.

��� "�����" ���������������� �� ����� ���������� � ���� ������ N 4 �� ������������ ����������������� ������ �. ������. ��� �� ����� - 45286590000, ��� - 7704502552, ��� - 770401001.

����������� � 2010 �. ������������ ������� � ������� �.�. �������� �� ����� 2-���� � ��������� ��������� (������� �� 16.02.2010 N 19) � ����������������� (������� �� 03.08.2010 N 514).

������� � ��������� �������� ����������� �.�. �������� ������, � ����� ������ ���� ������������ � ����������� ���� �� 2010 �.

�.�. ������� ������� �� ����������� ������, ������� ���������� �� ������ �������. �������������, ��� ���������� � ��������� �������� ��������� ��������. ��� ������� ������ ��������� �� ��������� ����������� "���� �������".

� ����. 3 ��������� �������� ��� "�����" ������� ��������� ���� �������, ����������� �.�. ��������:

- ������� �� ��������� ������������������;

��� ���� ��� "�����" ����������� ��������� ����������� ��������� ������:

1) ����� �� ����������������� � ������� 400 ���. �� ������ - ������� 2010 �. (�. 3 ��. 218 �� ��);

2) ������ �� ����� � ������� 1000 � 2000 ���. �� ������ - ������� 2010 �. (�. 4 ��. 218 �� ��).

��������� � ������� 2010 �. �.�. ������� ���������� ����������� � ������������� ����� �� ������������� ��������� ����� � ��������� � �������� ������� ����������� ������, ��� "�����" ������ ����������� ���� � ������ ���� � ����������� ������� ������ (��. 2 �. 1 ��. 220, �. 1 ��. 231 �� ��).

� ����. 5 ��� "�����" ������� ������ ������, ������������ �� ������ � ���� ������������ ������ �� �������� �� ��������� �� ����������� �������� ��������� ����������. ��������� ������ ���������� ���� �� ������ 35% � ����� ������� ����� ������ ���������, ����������� � ����������� 2/3 ������ ���������������� �� ���� ������ ���������, � ������ ���������, ����������� �� �������� (��. 1 �. 2 ��. 212, ���. 6 �. 2 ��. 224 �� ��).

�����������, ��� ������ ���������������� �� ���� ������ ��������� ����������: 13% � 10 ���� �� 13 ���� 2010 �. 14% � 14 ���� �� 11 ������ 2010 �. 15% � 12 �� 30 ������ 2010 �.

��������� ����� ������������ ������ �� �������� �� ���������, ���������� ���������������.

������

�����������

���������

����������

����� �����������

��������� ������

�� ������ �� ��������

(5%)

����� �����������

��������� ������ ��

2/3 ������

����������������

�� ��