Рейтинг: 4.5/5.0 (1822 проголосовавших)

Рейтинг: 4.5/5.0 (1822 проголосовавших)Категория: Бланки/Образцы

26 августа 2014, просмотров: 8171, Раздел: Документы

Нанимая работника, индивидуальный предприниматель выступает для своего сотрудника, в том числе, в качестве налогового агента. В его обязанности так же входит подготовка документации и уплата подоходного налога за своего работника. Одним из таких документов является и форма 1-НДФЛ. Конечно, сейчас эта форма была отменена, точнее, была заменена новым документом, а именно – налоговым регистром. Но, при его подготовке можно взять на вооружение многим знакомую налоговую карточку.

Нанимая работника, индивидуальный предприниматель выступает для своего сотрудника, в том числе, в качестве налогового агента. В его обязанности так же входит подготовка документации и уплата подоходного налога за своего работника. Одним из таких документов является и форма 1-НДФЛ. Конечно, сейчас эта форма была отменена, точнее, была заменена новым документом, а именно – налоговым регистром. Но, при его подготовке можно взять на вооружение многим знакомую налоговую карточку.

Эта налоговая карточка отражает доход и налог физического лица, за которого отвечает налоговый агент. Ведение такого документа было обязательно, ведь это первичная документация. Она должна была быть заполнена в конце каждого месяца, после произведения выплат сотруднику и удержания налогов с этих выплат. Основанием для её подготовки служили договорные отношения между работодателем и сотрудником. В том числе, гражданско-правовые договора, если доходы, которые получает сотрудник на их основании, подлежат налогообложению. Если же налог на какие-то выплаты не начисляется, в эту форму они не заносятся.

Заполнение налоговой карточки 1-НДФЛ

Налоговая карточка имеет форму, утверждённую законом, законом же регламентируется и её заполнение. Заполняется карточка на каждого сотрудника, т.е. физическое лицо. Пример её заполнения обязательно есть в налоговой инспекции или на соответствующих сайтах. Но, как было сказано, использовать её сегодня не совсем корректно.

В результате внесённых в закон изменений, с 2012 года налоговые агенты должны вести не карточки, а налоговые регистры. Форма этого документа утверждена не была и составляет её работодатель самостоятельно. Разработать её можно в соответствии с личными предпочтениями. Главное, обязательно включить в форму такие данные:

• Информация непосредственно о налогоплательщике.

• К какому виду относится доход, тут нужно указать и действующий код.

• Виды представленных обязательных налоговых вычетов (так же не забываем о коде).

• Сумма самого дохода.

• Дата получения этого дохода.

• Дата перечисления и удержания НДФЛ.

• Реквизиты документа, которым выплаты можно подтвердить.

Тем не менее, чтобы не тратить время на разработку, многие индивидуальные предприниматели продолжают на практике использовать всё тот же, привычный вариант, а именно, ведут налоговые карточки. Столкнувшись с такой ситуацией при проверке, сотрудник налоговой может сделать соответствующее замечание. Уйти от такой возможности достаточно просто – достаточно придерживаться предъявляемых требований и вести налоговый регистр. Тем более, что она составляется и заполняется так, как считает нужным работодатель. Большинство за основу берут именно форму 1-НДФЛ. она просто трансформируется, в результате, и получаем тот самый налоговый регистр. Ведь по факту они выполняют одну и ту же функцию.

Но, так поступая, нельзя забывать, что в карточке отсутствуют некоторые поля, которые сегодня налоговый агент заполнять должен обязательно. Их нужно так же включить в регистр. К таким обязательным сегодня сведениям относят:

• Дата, которой был перечислен НДФЛ.

• Реквизиты, присвоенные платёжному документу.

• Доход, которым облагается особа, которая является нерезидентом РФ.

• Социальные вычеты, которые предоставляет налоговый агент.

• Имущественные вычеты, которые предоставляет налоговый агент.

В то же время, некоторые сведения, которые были обязательными в карточке, в регистр могут не войти. Это доходы, которые особой были получены в результате продажи своего имущества, доходы нотариусов и ИП. Эти пункты можно, точнее желательно, вычеркнуть.

Не нужно вносит в налоговый регистр и тех, кому какие-то суммы выплачиваются, но с них индивидуальному предпринимателю не нужно выплачивать налог, например, арендаторов и т.д.

Не стоит вести общий налоговый регистр и тем, кто имеет небольшой штат работников. По примеру карточки, срез лучше вести отдельно по каждому сотруднику.

В общем, прежний опыт можно успешно использовать и сегодня, значительно упростив себе задачу по заполнению и подготовке нового документа. Так налоговая карточка по форме 1-НДФЛ. может быть востребована и сегодня.

С 2011 года вступил в силу ряд изменений, внесенных в 23 главу НК РФ Федеральным законом от 27.07.2010 № 229-ФЗ. В частности, начиная с 2011 года, вести учет по НДФЛ налоговым агентам предписано в регистрах налогового учета, формы которых предложено разработать самостоятельно. В программе "1С:Зарплата и управление персоналом 8" (релиз 2.5.32) форма налогового регистра уже реализована. О новой форме и изменениях, связанных с учетом и расчетом НДФЛ, рассказывает Е.А. Грянина, независимый консультант.

Форма налогового регистра по НДФЛ законодательством не регламентируется, однако в новой редакции пункта 1 статьи 230 НК РФ перечисляются сведения, которые обязательно должны содержаться в налоговом регистре. Состав этих сведений расширен по сравнению с данными формы 1-НДФЛ, применявшейся ранее. В частности, теперь налоговым агентам необходимо дополнительно учитывать суммы фактически перечисленного по каждому физическому лицу НДФЛ с указанием даты перечисления и реквизитов платежного документа. Эту сумму потребуется указать и в сведениях о доходах физических лиц по форме 2-НДФЛ за 2011 год. Таким образом, с 2011 года налоговым агентам необходимо учитывать три суммы налога по каждому физическому лицу:

Сумма налога исчисленная - сколько налога было начислено к удержанию из доходов физического лица;

Сумма налога удержанная - сколько налога было фактически удержано при выплате дохода физическому лицу;

Сумма налога перечисленная - сколько налога было фактически перечислено в бюджетную систему.

Для регистрации сумм перечисленного налога в программе "1С:Зарплата и Управление Персоналом 8" создан новый документ Перечисление НДФЛ в бюджет РФ. Для учета сумм, подлежащих к перечислению и фактически перечисленных в бюджет по каждому физическому лицу - новый регистр накопления Расчеты налоговых агентов с бюджетом по НДФЛ.

В регистре Расчеты налоговых агентов с бюджетом по НДФЛ со знаком "+" (по виду движения Приход ) отражаются суммы удержанного с физических лиц налога, подлежащие перечислению в бюджет, со знаком "-" (по виду движения Расход ) - перечисленные суммы налога. Остаток по регистру показывает сумму налога, удержанную с работников, но еще не перечисленную в бюджет - именно эти данные используются для автоматического заполнения документа программы Перечисление НДФЛ в бюджет.

Обращаем ваше внимание, что дата документа и дата платежа должна быть не ранее, чем первое число месяца, следующего за расчетным периодом.

После обновления версии программы, в информационной базе необходимо зарегистрировать перечисление НДФЛ в отношении всех доходов, полученных налогоплательщиками, начиная с 01.01.2011. Регистрировать перечисление НДФЛ рекомендуется по факту уплаты.

Список документов Перечисление НДФЛ в бюджет РФ можно вызвать из меню Налоги и взносы -> Перечисление НДФЛ в бюджет РФ или с рабочего стола программы: закладка Налоги. пункт Перечисление НДФЛ в бюджет РФ (см. рис. 1).

Перечисление НДФЛ регистрируется в программе отдельно за каждый месяц налогового периода, по каждой ставке налога и коду ОКАТО+КПП.

В шапке документа Перечисление НДФЛ в бюджет РФ следует указать: дату платежа, месяц налогового периода, за который произведено перечисление налога, реквизиты платежного поручения на уплату налога, ставку налога, в случае наличия обособленных подразделений - уточнить код ОКАТО/КПП, и ввести общую сумму перечисленного налога по данной налоговой ставке и коду ОКАТО/КПП.

В табличной части Сотрудники - указать, сколько налога было перечислено за каждого конкретного налогоплательщика. Список сотрудников можно заполнить автоматически по команде Заполнить -> Физ.лицами. получавшими доходы. В список будут помещены все физические лица, по которым в программе зарегистрированы суммы налога к перечислению. Сумма по каждому физическому лицу будет рассчитана пропорциональным распределением 1 общей суммы, указанной в шапке документа. При необходимости суммы в табличной части можно корректировать вручную. Общая сумма налога по всем налогоплательщикам при этом должна совпадать с суммой, указанной в шапке документа.

Если список сотрудников в документе подбирается вручную, то для распределения общей суммы налога между сотрудниками применяется команда Заполнить -> Суммы налога (позволяет заполнить суммы налога без перезаполнения списка физических лиц).

При проведении документа Перечисление НДФЛ в бюджет РФ суммы перечисленного налога по каждому указанному в табличной части физическому лицу фиксируются в регистре накопления Расчеты налоговых агентов с бюджетом по НДФЛ .

1 Распределение производится пропорционально суммам налога, подлежащего к перечислению по каждому физическому лицу (остатку по регистру накопления Расчеты налоговых агентов с бюджетом по НДФЛ). Например, если, по каким-либо причинам в бюджет уплачивается только 50 % от общей удержанной с работников суммы НДФЛ, то по каждому физическому лицу будет зарегистрировано перечисление половины суммы удержанного с него налога.

Учет перечисленных сумм НДФЛ по каждому налогоплательщикуФорма налогового регистра по НДФЛ законодательством не регламентируется, однако в новой редакции пункта 1 статьи 230 НК РФ перечисляются сведения, которые обязательно должны содержаться в налоговом регистре. Состав этих сведений расширен по сравнению с данными формы 1-НДФЛ, применявшейся ранее. В частности, теперь налоговым агентам необходимо дополнительно учитывать суммы фактически перечисленного по каждому физическому лицу НДФЛ с указанием даты перечисления и реквизитов платежного документа. Эту сумму потребуется указать и в сведениях о доходах физических лиц по форме 2-НДФЛ за 2011 год. Таким образом, с 2011 года налоговым агентам необходимо учитывать три суммы налога по каждому физическому лицу:

Сумма налога исчисленная - сколько налога было начислено к удержанию из доходов физического лица;

Сумма налога удержанная - сколько налога было фактически удержано при выплате дохода физическому лицу;

Сумма налога перечисленная - сколько налога было фактически перечислено в бюджетную систему.

Для регистрации сумм перечисленного налога в программе "1С:Зарплата и Управление Персоналом 8" создан новый документ Перечисление НДФЛ в бюджет РФ. Для учета сумм, подлежащих к перечислению и фактически перечисленных в бюджет по каждому физическому лицу - новый регистр накопления Расчеты налоговых агентов с бюджетом по НДФЛ.

В регистре Расчеты налоговых агентов с бюджетом по НДФЛ со знаком "+" (по виду движения Приход ) отражаются суммы удержанного с физических лиц налога, подлежащие перечислению в бюджет, со знаком "-" (по виду движения Расход ) - перечисленные суммы налога. Остаток по регистру показывает сумму налога, удержанную с работников, но еще не перечисленную в бюджет - именно эти данные используются для автоматического заполнения документа программы Перечисление НДФЛ в бюджет.

Обращаем ваше внимание, что дата документа и дата платежа должна быть не ранее, чем первое число месяца, следующего за расчетным периодом.

После обновления версии программы, в информационной базе необходимо зарегистрировать перечисление НДФЛ в отношении всех доходов, полученных налогоплательщиками, начиная с 01.01.2011. Регистрировать перечисление НДФЛ рекомендуется по факту уплаты.

Список документов Перечисление НДФЛ в бюджет РФ можно вызвать из меню Налоги и взносы -> Перечисление НДФЛ в бюджет РФ или с рабочего стола программы: закладка Налоги. пункт Перечисление НДФЛ в бюджет РФ (см. рис. 1).

Перечисление НДФЛ регистрируется в программе отдельно за каждый месяц налогового периода, по каждой ставке налога и коду ОКАТО+КПП.

В шапке документа Перечисление НДФЛ в бюджет РФ следует указать: дату платежа, месяц налогового периода, за который произведено перечисление налога, реквизиты платежного поручения на уплату налога, ставку налога, в случае наличия обособленных подразделений - уточнить код ОКАТО/КПП, и ввести общую сумму перечисленного налога по данной налоговой ставке и коду ОКАТО/КПП.

В табличной части Сотрудники - указать, сколько налога было перечислено за каждого конкретного налогоплательщика. Список сотрудников можно заполнить автоматически по команде Заполнить -> Физ.лицами. получавшими доходы. В список будут помещены все физические лица, по которым в программе зарегистрированы суммы налога к перечислению. Сумма по каждому физическому лицу будет рассчитана пропорциональным распределением 1 общей суммы, указанной в шапке документа. При необходимости суммы в табличной части можно корректировать вручную. Общая сумма налога по всем налогоплательщикам при этом должна совпадать с суммой, указанной в шапке документа.

Если список сотрудников в документе подбирается вручную, то для распределения общей суммы налога между сотрудниками применяется команда Заполнить -> Суммы налога (позволяет заполнить суммы налога без перезаполнения списка физических лиц).

При проведении документа Перечисление НДФЛ в бюджет РФ суммы перечисленного налога по каждому указанному в табличной части физическому лицу фиксируются в регистре накопления Расчеты налоговых агентов с бюджетом по НДФЛ .

1 Распределение производится пропорционально суммам налога, подлежащего к перечислению по каждому физическому лицу (остатку по регистру накопления Расчеты налоговых агентов с бюджетом по НДФЛ). Например, если, по каким-либо причинам в бюджет уплачивается только 50 % от общей удержанной с работников суммы НДФЛ, то по каждому физическому лицу будет зарегистрировано перечисление половины суммы удержанного с него налога.

Регистр налогового учета по НДФЛДля составления регистра налогового учета по НДФЛ в программу добавлен новый отчет Регистр налогового учета по НДФЛ. Отчет можно вызвать с помощью одноименного пункта подменю Налоги и взносы или с закладки Налоги рабочего стола программы.

С помощью этого отчета можно сформировать регистры налогового учета по НДФЛ за выбранный налоговый период сразу на всех работников организации либо только для выбранного списка физических лиц.

Форма регистра налогового учета по НДФЛ, реализованная в программе, полностью соответствует требованиям к составу сведений, указанным в п.1 ст.230 НК РФ. Напомним, что в соответствии с пунктом 1 статьи 230 НК РФ. в налоговом регистре должны содержаться сведения, позволяющие идентифицировать налогоплательщика, вид выплачиваемых налогоплательщику доходов и предоставленных налоговых вычетов в соответствии с установленными кодами, суммы дохода и даты их выплаты, статус налогоплательщика, даты удержания и перечисления налога в бюджетную систему РФ, реквизиты соответствующего платежного документа.

В состав Регистра включено 7 разделов.

В разделе 1 содержатся сведения о налоговом агенте.

В разделе 2 - сведения о налогоплательщике (получателе доходов). В пункте 2.9 в виде таблицы представлены сведения о налоговом статусе налогоплательщика. Для обозначения используются те же коды статуса налогоплательщика, что и для формы 2-НДФЛ: 1 - налоговый резидент, 2 - нерезидент, 3 - высококвалифицированный иностранный специалист.

В разделе 3 приводятся сведения о праве налогоплательщика на стандартные налоговые вычеты. Эти сведения заполняются на основании данных о вычетах, указанных для физического лица в форме Ввод данных для НДФЛ (см. рис. 2).

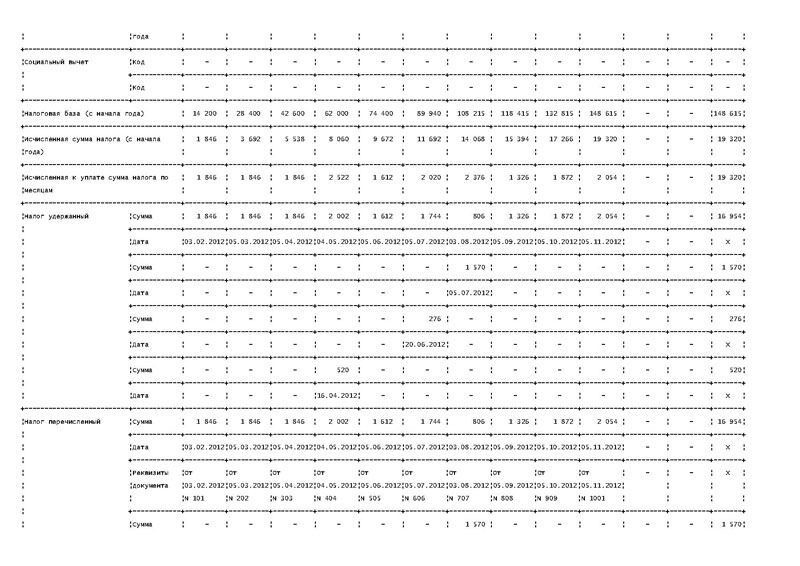

В разделе 4 выводятся сведения расчета налоговой базы и налога на доходы физических лиц. Раздел 4 формируется отдельно для каждого кода ОКАТО/КПП. Если в течение налогового периода сотрудник работал и получал доходы в различных обособленных подразделениях, то в Регистре этого сотрудника будет содержаться несколько разделов 4. Раздел 4 состоит из нескольких подразделов.

Подраздел Расчет налога на доходы физического лица по ставке __% формируется отдельно по каждой ставке налога. В подразделе в разрезе месяцев налогового периода приводятся коды и суммы доходов, полученных налогоплательщиком, суммы облагаемого дохода и исчисленного налога. Для доходов, облагаемых по ставке 13 %, дополнительно выводится таблица со сведениями о фактически предоставленных налогоплательщику налоговых вычетах.

В подразделах Исчислено налога. Удержано налога и Перечислено налога приводятся соответственно суммы исчисленного, удержанного и перечисленного налога в разрезе месяцев налогового периода и налоговых ставок. В отдельной колонке отмечается дата операции: исчисления, удержания, перечисления налога. Для сумм перечисленного налога дополнительно выводятся реквизиты платежного поручения (см. рис. 3).

В разделе 5 указываются общие суммы фактически предоставленных налогоплательщику налоговых вычетов в целом за налоговый период. Сведения выводятся в разрезе кодов ОКАТО/КПП и кодов вычетов.

В разделе 6 приводятся общие суммы дохода и налога по итогам налогового периода в разрезе кодов ОКАТО/КПП и ставок налога.

В разделе 7 указываются сведения о представлении справок о доходах налогоплательщика по форме 2-НДФЛ.

Изменение в расчете НДФЛ, связанное с изменениями НК РФС 2011 года изменился порядок расчета НДФЛ для отдельных случаев.

По новому в 2011 году производится расчет налога в случае предоставления сотруднику имущественных вычетов. Изменения касаются месяца, с которого начинает применяться вычет. В соответствии с новой редакцией статьи 220 НК РФ имущественные налоговые вычеты предоставляются по доходам сотрудника, полученным, начиная с месяца представления сотрудником заявления о получении такого вычета. Ранее вычет предоставлялся по доходам с начала налогового периода, не зависимо от того, в каком месяце сотрудник представил заявление. При расчете НДФЛ в месяце представления заявления в программе производился перерасчет налога с начала года, и можно было вернуть или зачесть сумму налога по доходам за предыдущие месяцы. В 2011 году перерасчет налога за месяцы 2011 года, предшествующие месяцу представления сотрудником заявления, не производится.

Кроме этого, изменился порядок расчета налога при приобретении сотрудником статуса налогового резидента РФ. В соответствии с новой редакцией статьи 231 НК РФ перерасчет и возврат налога при приобретении налогоплательщиком статуса налогового резидента производится самой налоговой инспекцией. Ранее пересчитать и вернуть налог в этом случае мог налоговый агент, поэтому в программе производился перерасчет налога по ставке 13 % за весь налоговый период. В 2011 году при приобретении сотрудником статуса налогового резидента РФ налог с начала года не перерассчитывается, а начинает исчисляться по ставке 13 % с месяца изменения статуса.

Примеры расчета налога для этих случаев рассмотрены в справочнике ИТС "Ведение кадрового учета и расчетов с персоналом в программах "1С".

Изменение в расчете НДФЛ, связанное с подсистемой исчисления НДФЛОтметим еще одно изменение в программе, связанное с подсистемой исчисления НДФЛ. Изменилось место ввода сведений о налоговом статусе сотрудника. Ранее ввод осуществлялся в форме ввода данных о гражданстве физического лица. Теперь статус налогоплательщика указывается на специальной странице формы Ввод данных для НДФЛ (вызывается из формы данных физического лица по кнопке НДФЛ. либо из поля Статус справочника Сотрудники ) - см. рис. 4.

Налоговые агенты, как известно, обязаны вести учет начисленных и выплаченных налогоплательщикам доходов, в том числе по каждому налогоплательщику (пп. 3 п. 3 ст. 24 НК РФ). При вводе гл. 23 НК РФ было уточнено, что налоговым агентам надлежит его вести по форме, установленной МНС России. В связи с чем налоговым ведомством была разработана налоговая карточка по учету доходов и налога на доходы физических лиц . Вначале использовалась форма 1-НДФЛ, утвержденная Приказом МНС России от 01.11.2000 N БГ-3-08/379, а затем - Приказом МНС России от 31.10.2003 N БГ-3-04/583.

Примечание. Со второго полугодия 2004 г. обязанность утверждения налоговой карточки была возложена на Минфин России (пп. "а" п. 11 ст. 62 Федерального закона от 29.06.2004 N 58-ФЗ "О внесении изменений в некоторые законодательные акты Российской Федерации и признании утратившими силу некоторых законодательных актов Российской Федерации в связи с осуществлением мер по совершенствованию государственного управления"). Однако за прошедшее время форма 1-НДФЛ Минфином России не изменялась и не утверждалась.

В конце 2004 г. налоговым агентам было предложено продолжить использование соответствующих разделов формы налоговой карточки по учету доходов и налога на доходы физических лиц за 2003 г. в отношении учета доходов физических лиц за 2004 г. (Письма Минфина России от 16.12.2004 N 03-05-01-02/3, ФНС России от 31.12.2004 N ММ-6-04/199@).

В последующем чиновники неоднократно рекомендовали налоговым агентам для учета доходов, полученных от них физическими лицами в налоговом периоде, и исчисленных сумм налога до установления министерством новой формы 1-НДФЛ продолжать использовать указанную форму (Письма Минфина России от 30.11.2006 N 03-05-01-04/322, ФНС России от 01.06.2009 N 3-5-04/709@).

Лишь в 2010 г. финансисты наряду с введением соответствующих разделов формы 1-НДФЛ позволили налоговым агентам использовать самостоятельно разработанную форму (Письма Минфина России от 20.07.2010 N 03-04-06/6-155, от 21.01.2010 N 03-04-08/4-6).

ОтветственностьУтвердив налоговую карточку учета доходов физических лиц, фискалы приравняли ее к первичному документу. поскольку, на их взгляд:

- она содержит информацию о доходах физического лица;

- ее используют для расчета НДФЛ.

Исходя из этого неведение налоговой карточки ими квалифицировалось как грубое нарушение правил учета доходов и расходов и объектов налогообложения. В связи с чем они пытались привлечь налоговых агентов к ответственности на основании ст. 120 НК РФ (абз. 5 - 13 п. 2 Письма МНС России от 28.09.2001 N ШС-6-14/734 в первоначальной редакции).

Примечание. Со 2 сентября 2010 г. законодатель расширил понятие "грубое нарушение правил учета доходов и расходов и объектов налогообложения", используемое в ст. 120 НК РФ. Под ним теперь понимается (абз. 3 п. 3 ст. 120 НК РФ в редакции Закона N 229-ФЗ):

- отсутствие первичных документов, счетов-фактур, регистров бухгалтерского учета или налогового учета;

- систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета, в регистрах налогового учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений налогоплательщика.

Однако такой подход не нашел поддержки в арбитражных судах. Так, судьи ФАС Московского округа пришли к выводу, что налоговые карточки, являющиеся документами налогового учета, не могут быть отнесены к первичным документам, а потому привлечение налогового агента к ответственности по ст. 120 НК РФ за их отсутствие является неправомерным (Постановление от 03.10.2003 N КА-А40/7405-03).

К аналогичному решению пришли судьи:

- ФАС Западно-Сибирского округа (Постановление от 08.12.2003 N Ф04/6169-1113/А75-2003);

- ФАС Поволжского округа (Постановление от 21.10.2003 N А55-3866/2003-37).

Президиум же ВАС РФ уточнил, что налоговая карточка по учету доходов и налога на доходы физических лиц предопределена:

- для правильного и полного учета доходов, подлежащих обложению НДФЛ;

- исчисления размера льгот, расходов и вычетов, исключаемых источником выплаты из суммы дохода;

- расчета суммы налога.

Она при этом не предназначена для отражения хозяйственных операций в соответствии со ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете". А поскольку налоговая карточка, согласно ст. 11 НК РФ и ст. 9 Закона N 129-ФЗ, не относится к первичным документам, то ее отсутствие при правильном ведении бухгалтерского учета не образует состава правонарушения, предусмотренного ст. 120 НК РФ (Постановление Президиума ВАС РФ от 07.10.2003 N 4243/03).

Данное Постановление руководство налогового ведомства Письмом МНС России от 12.05.2004 N 14-3-03/1712-6 направило нижестоящим налоговым органам для сведения и использования в работе. При этом было отменено действие абз. 5 - 13 п. 2 упомянутого Письма МНС России N ШС-6-14/734.

При проведении налоговой проверки фискалы, как известно, вправе затребовать документы по учету доходов физических лиц и сумм исчисленного с таких доходов НДФЛ (п. 4 ст. 93 НК РФ). Если таковых налоговый агент не представит, то его могут оштрафовать за непредставление налоговому органу сведений, необходимых для осуществления налогового контроля. Согласно п. 1 ст. 126 НК РФ размер штрафа за это правонарушение со 2 сентября 2010 г. составляет 200 руб. (пп. "а" п. 48 ст. 1 Федерального закона от 27.07.2010 "О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации, а также о признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации в связи с урегулированием задолженности по уплате налогов, сборов, пеней и штрафов и некоторых иных вопросов налогового администрирования") (до этого - 50 руб.) за каждый непредставленный документ.

Привлечь к ответственности налогового агента могут, только если он вообще не осуществлял учет и никаких документов не представил. Если же агент вел учет по форме, отличной от налоговой карточки по учету доходов и налога на доходы физических лиц, и представил документы не по установленной форме 1-НДФЛ, то состава правонарушения, предусмотренного п. 1 ст. 126 НК РФ, не образуется. Ведь данная норма устанавливает ответственность именно за непредставление документов и сведений. К такому выводу пришли судьи ФАС Северо-Западного округа в Постановлениях от 29.05.2007 по делу N А56-23810/2005, от 24.04.2006 по делу N А42-9448/2005.

С 1 января 2011 г. в новой редакции изложен п. 1 ст. 230 НК РФ (п. 16 ст. 2 Закона N 229-ФЗ). Согласно этой норме налоговым агентам надлежит самостоятельно разработать формы регистров налогового учета и порядок отражения в них сведений о выплаченных физическому лицу доходах.

Примечание. Формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налогоплательщиком самостоятельно и устанавливаются приложениями к учетной политике организации для целей налогообложения.

Если же налоговый агент не разработает форму такого налогового регистра, то на него может быть наложен штраф в размере 10 000 руб. (п. 1 ст. 120 НК РФ).

Что стоит за новыми понятиями?Как видим, в гл. 23 НК РФ появились понятия "налоговый регистр " и "аналитические данные налогового учета ". Несмотря на то что среди понятий и терминов, используемых в НК РФ, которые расшифрованы в п. 2 ст. 11 НК РФ, таковых нет, авторы нововведений посчитали нецелесообразными их пояснения.

В гл. 25 НК РФ законодатель использовал практически идентичные понятия. Для целей исчисления налога на прибыль он дал в ст. 314 НК РФ расшифровки понятий "аналитические регистры налогового учета" и "данные налогового учета".

Аналитические регистры налогового учета представляют собой сводные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированных в соответствии с требованиями гл. 25 НК РФ, без распределения (отражения) по счетам бухгалтерского учета.

Под данными налогового учета понимаются данные, которые учитываются в разработочных таблицах, справках бухгалтера и иных документах налогоплательщика, группирующих информацию об объектах налогообложения.

При этом аналитический учет данных налогового учета должен быть так организован налогоплательщиком, чтобы он раскрывал порядок формирования налоговой базы.

Аналитические регистры налогового учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, аналитических данных налогового учета для отражения в расчете налоговой базы.

Регистры налогового учета ведутся в виде специальных форм на бумажных носителях, в электронном виде и (или) на любых машинных носителях.

Правильность отражения хозяйственных операций в регистрах налогового учета обеспечивают лица, составившие и подписавшие их.

В общих же положениях налогового учета (ст. 313 НК РФ) определены требования к данным налогового учета. Они должны отражать порядок формирования суммы доходов и расходов, порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде, сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах, порядок формирования сумм создаваемых резервов, а также сумму задолженности по расчетам с бюджетом по налогу.

Подтверждением данных налогового учета являются:

- первичные учетные документы (включая справку бухгалтера);

- аналитические регистры налогового учета;

- расчет налоговой базы.

Формы аналитических регистров налогового учета для определения налоговой базы, являющиеся документами для налогового учета, в обязательном порядке должны содержать следующие реквизиты:

- период (дату) составления;

- измерители операции в натуральном (если это возможно) и в денежном выражении;

- наименование хозяйственных операций;

- подпись (расшифровку подписи) лица, ответственного за составление указанных регистров.

В случае если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы в соответствии с требованиями гл. 25 НК РФ, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета.

По аналогии (хотя аналогия здесь не столь уж и уместна, поскольку в разных главах части второй НК РФ одни и те же термины вполне могут подразумевать не одно и то же) в регистре налогового учета по НДФЛ должна систематизироваться и накапливаться информация, содержащаяся в принятых к учету первичных документах, аналитических данных налогового учета, которая необходима для расчета налоговой базы.

Напомним, что налоговая база представляет собой стоимостную, физическую или иную характеристику объекта налогообложения (п. 1 ст. 53 НК РФ). При определении же налоговой базы по НДФЛ учитываются все доходы налогоплательщика, которые получены им как в денежной, так и в натуральной формах или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ.

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки. Таковыми же являются: 9, 13, 15, 30 и 35% (ст. 224 НК РФ).

Для доходов, в отношении которых предусмотрена налоговая ставка 13%, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных ст. ст. 218 - 221 НК РФ, с учетом особенностей, установленных гл. 23 НК РФ.

Для доходов, в отношении которых предусмотрены иные налоговые ставки, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению. При этом налоговые вычеты, предусмотренные упомянутыми ст. ст. 218 - 221 НК РФ, не применяются (ст. 210 НК РФ).

Сумма НДФЛ исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

Общая же сумма налога представляет собой совокупность сумм НДФЛ, исчисленных по разным ставкам налога.

Общая сумма НДФЛ исчисляется по итогам налогового периода применительно ко всем доходам налогоплательщика, дата получения которых относится к соответствующему налоговому периоду (ст. 225 НК РФ).

Как было сказано выше, налоговые агенты обязаны вести учет начисленных и выплаченных налогоплательщикам доходов, в том числе по каждому налогоплательщику. Налогоплательщиками же НДФЛ признаются физические лица, являющиеся налоговыми резидентами РФ, а также физические лица, не являющиеся налоговыми резидентами РФ, которые получают доходы от источников в Российской Федерации. Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. п. 1 и 2 ст. 207 НК РФ). Следовательно, налоговым агентам надлежит вести учет начисленных доходов, исчисленного и удержанного с них НДФЛ по каждому физическому лицу.

Примечание. По доходам, в отношении которых применяется налоговая ставка 13%, исчисление сумм налога производится налоговыми агентами нарастающим итогом с начала налогового периода по итогам каждого месяца применительно ко всем доходам, начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы НДФЛ. Сумма налога применительно к доходам, в отношении которых применяются иные налоговые ставки, исчисляется отдельно по каждой сумме указанного дохода, начисленного налогоплательщику (п. 3 ст. 226 НК РФ).

Формируем налоговый регистрВводя обязанность по разработке налогового регистра учета доходов, выплаченных физическим лицам, и порядка отражения в нем аналитических данных налогового учета и данных первичных учетных документов, законодатель перечислил требования к вносимой информации. Она должна содержать сведения, позволяющие идентифицировать:

- вид выплачиваемых ему доходов (при этом требуется указать утвержденный ФНС России код);

- вид предоставленных налоговых вычетов (с указанием утвержденного кода);

- дату выплаты дохода;

- дату удержания НДФЛ;

- дату перечисления налога;

- реквизиты соответствующего платежного документа.

Среди приведенных показателей, как ни странно, не оказалось величины налоговой базы, сумм исчисленного, удержанного и перечисленного НДФЛ. Похоже, авторы новой редакции п. 1 ст. 230 НК РФ посчитали, что если необходимо указывать даты удержания и перечисления налога, то соответствующие суммы сами собой "найдут" место в налоговом регистре.

Ну а введение самих дат выплаты дохода, удержания НДФЛ и перечисления налога в бюджет вполне объяснимо. Со 2 сентября 2010 г. расширен перечень "деяний", за которые налоговый агент может быть привлечен к ответственности. К неправомерному неперечислению (неполному перечислению) сумм налога, подлежащего удержанию и перечислению, добавилось неправомерное неудержание (неполное удержание). При этом уточнено, что ответственность возникает при неудержании и (или) неперечислении в установленный НК РФ срок сумм налога, подлежащего удержанию и перечислению налоговым агентом.

Примечание. Удержать начисленную сумму НДФЛ налоговые агенты обязаны непосредственно из доходов налогоплательщика при их фактической выплате. Удержание начисленной суммы налога производится агентом за счет любых денежных средств, выплачиваемых им налогоплательщику, при фактической выплате указанных денежных средств физическому лицу либо по его поручению третьим лицам (п. 4 ст. 226 НК РФ).

При совершении агентом чего-либо из перечисленного на него может быть наложен штраф в размере 20% от суммы, подлежащей удержанию и (или) перечислению.

Перечислить суммы исчисленного и удержанного НДФЛ налоговые агенты обязаны не позднее (п. 6 ст. 226 НК РФ):

- дня фактического получения в банке наличных денежных средств на выплату дохода либо

- дня перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика либо по его поручению на счета третьих лиц в банках.

В иных случаях налоговым агентам надлежит перечислить суммы исчисленного и удержанного налога не позднее:

- дня, следующего за днем фактического получения налогоплательщиком дохода, - для доходов, выплачиваемых в денежной форме;

- дня, следующего за днем фактического удержания исчисленной суммы налога, - для доходов, полученных налогоплательщиком в натуральной форме либо в виде материальной выгоды.

Таким образом, включение дат выплаты дохода, удержания НДФЛ и перечисления налога в обязательные реквизиты налогового регистра осуществлено в помощь фискалам для контроля за правильностью исчисления, удержания и перечисления налога при проверках.

Вводя обязанность по формированию рассматриваемого регистра налогового учета, законодатель использовал множественное число. Следовательно, их должно быть несколько.

При перечислении удержанного НДФЛ с различных видов доходов налоговый агент должен использовать соответствующий КБК :

- 182 1 01 02010 01 1000 110 - при уплате НДФЛ с доходов, полученных физическими лицами, являющимися налоговыми резидентами РФ, в виде дивидендов от долевого участия в деятельности организаций;

- 181 1 01 02011 01 1000 110 - с доходов, полученных физическими лицами, не являющимися налоговыми резидентами РФ, в виде дивидендов от долевого участия в деятельности организаций;

- 182 1 01 02021 01 1000 110 - с доходов, облагаемых по налоговой ставке 13%, за исключением доходов, полученных физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, частных нотариусов и других лиц, занимающихся частной практикой;

- 182 1 01 02030 01 1000 110 - с доходов, полученных физическими лицами, не являющимися налоговыми резидентами РФ;

- 182 1 01 02040 01 1000 110 - с доходов, полученных в виде выигрышей и призов в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, процентных доходов по вкладам в банках, в виде материальной выгоды от экономии на процентах при получении заемных (кредитных) средств

(приведены в Приложении N 1 к Указаниям о порядке применения бюджетной классификации Российской Федерации, утв. Приказом Минфина России от 30.12.2009 N 150н). Исходя из этого логично формировать налоговый регистр по каждому КБК. КБК, как видим, установлены по доходам, облагаемым по одной ставке НДФЛ.

При разработке формы налогового регистра вполне уместно обратиться к используемой ранее форме 1-НДФЛ. Из нее можно почерпнуть те показатели, которые в первую очередь интересуют налоговиков, ведь налоговую карточку они разрабатывали в том числе и для контрольных функций.

В перечисленных обязательных реквизитах не упомянута идентификация налогового агента. Сведения о нем, на наш взгляд, и следует указать на сводном листе налогового регистра. В сведениях об источнике доходов логично указать:

- ИНН/КПП (для организации) или ИНН (для индивидуального предпринимателя);

- код налогового органа, где налоговый агент состоит на учете;

- наименование (фамилию, имя, отчество) налогового агента;

В индивидуальную карточку физического лица вначале необходимо внести сведения о получателе дохода. Перечень необходимых показателей опять же можно "позаимствовать" из указанной выше формы 1-НДФЛ. Если последовать этому, то в раздел по идентификации налогоплательщика (получателя доходов) можно включить следующие показатели:

- ИНН (при наличии);

- фамилию, имя, отчество;

- вид документа, удостоверяющего личность. При этом можно указать код из справочника "Коды документов" (Приложение N 2 к форме 2-НДФЛ, утв. Приказом ФНС России от 13.10.2006 N САЭ-3-04/706@);

- серию, номер документа;

- дату рождения (число, месяц, год);

- адрес постоянного места жительства;

- реквизиты документа, подтверждающего статус.

Примечание. В показателе "статус налогоплательщика" помимо резидента или нерезидента логично указать и высококвалифицированных иностранных специалистов, поскольку их доходы с первого дня работы облагаются по ставке 13% независимо от того, что данное физическое лицо на этот момент является еще нерезидентом (п. 1, абз. 4 п. 3 ст. 224 НК РФ). Условия же отнесения иностранного физического лица к высококвалифицированным иностранным специалистам определены в ст. 13.2 Федерального закона от 25.07.2002 N 115-ФЗ "О правовом положении иностранных граждан в Российской Федерации".

Для наглядности в разделе "Сведения о налогоплательщике" формы 1-НДФЛ был предусмотрен показатель "Стандартные налоговые вычеты". Его вполне уместно и сейчас использовать в индивидуальной карточке, предусмотрев:

- отметку о наличии заявления налогоплательщика на него;

- указание необлагаемого дохода налогоплательщика в месяц (при стандартном налоговом вычете в размере 3000 руб/мес. и 500 руб/мес. потребуется привести документы, подтверждающие право на такой вычет);

- указание размера налогового вычета на содержание одного ребенка, количество детей, период действия вычета, документы, подтверждающие право для предоставления налогового вычета.

Напрашивается здесь же предусмотреть возможность указания данных документов, подтверждающих правомерность представления налоговым агентом имущественных, социальных и профессиональных налоговых вычетов (подробнее о них - см. ниже).

Примечание. Бухгалтер, освоивший офисную программу MS Excel, может создать налоговый регистр в виде книги, на первой странице которой размещаются сводные данные налогового агента, на остальных же страницах - индивидуальные показатели всех физических лиц, которым осуществлялись начисления в отчетном налоговом периоде. При этом значения сводного листа определяются как совокупность данных первичного учета по каждому физическому лицу отдельно в индивидуальных карточках. В индивидуальных же карточках необходимо будет предусмотреть простые арифметические действия: сложение, вычитание и перемножение.

Раздел 2 индивидуальной карточки, на наш взгляд, должен отражать последовательность расчета налога на доходы физических лиц. Этот раздел логично выполнить в виде таблицы: по вертикали указываются возможные показатели, по горизонтали - месяцы календарного года и итоговые суммы.

Как было сказано выше, по доходам, облагаемым по ставке 13%, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных ст. ст. 218 - 221 НК РФ. Следовательно, в индивидуальной карточке необходимо смоделировать блоки доходов и налоговых вычетов.

С начисленными суммами доходов за каждый календарный месяц требуется указать и их коды, взятые из справочника "Коды доходов" (Приложение N 2 к форме 2-НДФЛ). В течение календарного года помимо вознаграждения по трудовому договору (код 2000) работнику выплачиваются отпускные (код 2012), при его болезни начисляется пособие по временной нетрудоспособности (код 2300), с ним может быть заключен договор гражданско-правового характера (код 2010). При вручении же подарка (код 2720) или оказании материальной помощи (код 2760) по каждой такой выплате потребуется дополнительная строка.

Коды указываются и при представлении налоговых вычетов. Они берутся из справочника "Коды вычетов" (указанное Приложение N 2 к форме 2-НДФЛ). Помимо стандартного вычета работнику налоговым агентом может быть предоставлен имущественный, социальный и профессиональный вычет.

Для стандартного вычета необходимо предусмотреть как минимум две строки - на самого налогоплательщика и его детей.

Имущественный налоговый вычет предоставляется налоговым агентом - работодателем в сумме фактически произведенных налогоплательщиком расходов:

- на новое строительство либо приобретение на территории РФ жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них (код 311);

- на погашение процентов по целевым займам (кредитам), полученным от российских организаций или индивидуальных предпринимателей и фактически израсходованным на новое строительство либо приобретение на территории РФ жилого дома, квартиры (код 312);

- на погашение процентов по кредитам, полученным от банков, находящихся на территории РФ, в целях рефинансирования (перекредитования) кредитов на новое строительство либо приобретение на территории РФ жилого дома, квартиры, комнаты (код 318), - при условии, если у сотрудника на руках имеется уведомление о подтверждении права налогоплательщика на имущественный налоговый вычет (форма уведомления приведена в Приложении к Приказу ФНС России от 25.12.2009 N ММ-7-3/714@) (п. п. 1 и 3 ст. 220 НК РФ). Для каждого вида имущественного вычета потребуется своя строка.

Социальный налоговый вычет может предоставить налоговый агент - работодатель, который удерживает из выплат налогоплательщика взносы и перечисляет их в соответствующие структуры по договору:

- негосударственного пенсионного обеспечения, заключенному налогоплательщиком с негосударственным пенсионным фондом в свою пользу и (или) в пользу супруга (в том числе в пользу вдовы, вдовца), родителей (в том числе усыновителей), детей-инвалидов (в том числе усыновленных, находящихся под опекой (попечительством)), и (или)

- добровольного пенсионного страхования, заключенному со страховой организацией в свою пользу и (или) в пользу супруга (в том числе вдовы, вдовца), родителей (в том числе усыновителей), детей-инвалидов (в том числе усыновленных, находящихся под опекой (попечительством)), -

в размере фактически произведенных расходов с учетом существующего ограничения совокупности социальных налоговых вычетов не более 120 000 руб. за календарный год. Поскольку на этот вид вычета предусмотрен код 319, то указанному работодателю следует учесть еще одну строку в вычетах.

Профессиональные налоговые вычеты налоговый агент может предоставить налогоплательщикам, получающим (п. п. 2 и 3 ст. 221 НК РФ):

- доходы от выполнения работ (оказания услуг) по договорам гражданско-правового характера, - в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с выполнением этих работ (оказанием услуг) (код 403);

- авторские вознаграждения или вознаграждения за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждения авторам открытий, изобретений и промышленных образцов, - в сумме фактически произведенных и документально подтвержденных расходов (код 404) либо по нормативу, если эти расходы не могут быть подтверждены документально (код 405).

На эти виды вычетов потребуется три строки.

Как видим, при составлении формы регистра налоговому агенту следует проанализировать виды:

- выплат, которые предполагается осуществлять в налоговом периоде, и

и в указанных блоках индивидуальной карточки предусмотреть соответствующее число строк.

Разница между исчисленными с начала года суммами дохода и налоговыми вычетами, образующая налоговую базу на конец месяца, заносится в следующую строку этого раздела.

Исчисленный НДФЛ предлагается отражать по двум строкам. В первую из них заносится произведение от перемножения величины налоговой базы на ставку налога 13%, то есть сумма исчисленного налога нарастающим итогом с начала налогового периода. Во второй строке указывается разность между значениями налога, исчисленными за отчетный и предыдущий месяцы, то есть причитающаяся к перечислению сумма налога с дохода, начисленного за месяц.

Налоговому агенту, как было сказано выше, надлежит удержать у налогоплательщика начисленную сумму налога за счет любых денежных средств, выплачиваемых им физическому лицу, при фактической их выплате либо при перечислении их по его поручению третьим лицам. Для отражения удержанной суммы налога потребуется три строки:

- в первой строке приводится удержанная сумма НДФЛ за месяц;

- во второй - дата удержания;

- в третьей - сумма удержанного налога за период с января по месяц начисления дохода.

Законодатель в гл. 23 НК РФ ввел ограничение по удержанию: сумма налога не может превышать 50% суммы выплаты (п. 4 ст. 226 НК РФ). Но такое может произойти в случае, если стоимость подарка, врученного налогоплательщику, превзойдет размер его начисленного дохода за месяц в 4 раза либо если налоговый агент, нарушив трудовое законодательство, выплатит доход в натуральном виде, размер которого превосходит доход в денежной форме в те же 4 раза. Случаи, как видим, несколько экзотические. Поэтому изначально закладывать их при разработке формы индивидуальной карточки, на наш взгляд, не имеет смысла.

Если такое все же случится, то необходимо будет добавить строки для дополнительного расчета сумм удержания.

В блоке по перечислению также, на наш взгляд, следует предусмотреть три строки:

- в первую строку заносится перечисленная сумма НДФЛ за месяц;

- во вторую - дата перечисления и номер платежного документа;

- в третью - сумма перечисленного налога за период с января по месяц начисления дохода.

Но их будет достаточно только при условии регулярности уплаты налоговым агентом удержанных сумм НДФЛ за всех налогоплательщиков целиком.

Примечание. В каждом из блоков доходов и налоговых вычетов понадобится еще по паре строк для общих начисленных сумм за месяц и исчисленных величин с начала календарного года, поскольку определение сумм налога производится нарастающим итогом с начала налогового периода по итогам каждого месяца применительно ко всем начисленным доходам.

Но не исключена вероятность перечисления лишь части удержанной суммы. И вот здесь агенту надлежит определиться, как же распределять перечисленную сумму - по каждому налогоплательщику пропорционально отношению перечисленной и удержанной сумм либо выборочно. При втором варианте необходим критерий отбора. Данные вопросы надлежит осветить в порядке по заполнению налогового регистра, который, как было сказано выше, должен быть разработан налоговым агентом.

Ну а для отражения последующего перечисления потребуются дополнительные строки. Введение их в электронную таблицу не составит труда.

Вполне возможно, что налоговый агент не сможет удержать у налогоплательщика исчисленную сумму налога. Например, при вручении подарка, стоимость которого превышает 4000 руб. бывшему работнику. В этом случае налоговый агент обязан не позднее 31 января следующего года письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог и сумме налога (п. 5 ст. 226 НК РФ). Исходя из этого, в индивидуальной карточке необходимо предусмотреть как минимум специальное поле, в котором и будет приводиться сумма НДФЛ, переданная на взыскание в налоговый орган.

Также возможно, что налоговый агент не столь уж корректно осуществил исчисление НДФЛ у налогоплательщика за прошедший налоговый период, включив в облагаемые доходы выплату, которая освобождена от налогообложения. В связи с этим им у физического лица был излишне удержан налог. При обнаружении такой ошибки ему надлежит произвести пересчет за прошлый период.

Излишне удержанные налоговым агентом из дохода налогоплательщика суммы налога подлежат возврату налоговым агентом после подачи налогоплательщиком соответствующего заявления (п. 1 ст. 231 НК РФ). Для отражения возвращаемой суммы желательно предусмотреть в индивидуальной карточке специальное поле.

В то же время излишне удержанная сумма налога должна быть отражена еще в одном поле как долг по налогу за налоговым агентом на начало налогового периода. Это поле логично разместить перед таблицей расчета.

Возможна и обратная ситуация, когда за прошлый период налоговым агентом по какой-либо причине не был полностью удержан налог. Для отражения возникшего на начало налогового периода долга за налогоплательщиком потребуется еще одно поле. Его также желательно вынести перед таблицей расчета.

Нередко случается, что сотрудник принимается на работу в середине года. Для правильного применения стандартных вычетов можно попросить налогоплательщика представить справку о доходах за текущий отчетный период с предыдущего места работы. Из этой справки агента интересует сумма дохода, облагаемого по ставке 13%. Для ее отражения в индивидуальной карточке понадобится поле, которое логично разместить перед таблицей.

После же таблицы напрашивается наличие двух полей для отражения:

- суммы задолженности по налогу за налогоплательщиком и

- суммы налога, излишне удержанного налоговым агентом.

При суммировании значений по графам календарных месяцев строк "за месяц" в графе "Итого" формируются данные за налоговый период, необходимые для заполнения справки о доходах физического лица за 201_ год (форма 2-НДФЛ, утв. Приказом ФНС России от 13.10.2006 N САЭ-3-04/706@). В части вычетов это:

- суммы налоговых вычетов, право на получение которых имеется у налогоплательщика, с разбивкой их по видам с указанием кода вычета и суммы;

- общая сумма предоставленных стандартных налоговых вычетов;

- общая сумма предоставленных имущественных налоговых вычетов;

- общая сумма предоставленных социальных вычетов.

- доходов получаем общую и облагаемую суммы;

- НДФЛ - исчисленную и удержанную суммы.

При осуществлении в течение отчетного периода перерасчета НДФЛ с доходов прошлых лет в упомянутой графе по одной из строк сформируется возможный результат такого пересчета: зачтенная сумма налога, сумма возврата налога или удержанная сумма налога.

Формируется в этой графе и сумма налога, переданного на взыскание в налоговый орган, если такое действие было совершено налоговым агентом.

Если суммы исчисленного и удержанного НДФЛ за налоговый период разнятся, то возникающая между ними разность указывается в одном из соответствующих полей:

- либо как задолженность по налогу за налогоплательщиком (при положительном значении),

- либо как сумма налога, излишне удержанная налоговым агентом (при отрицательном значении).

Как было сказано выше, для доходов, в отношении которых предусмотрены налоговые ставки 9, 15, 30 и 35%, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению. При этом сумма налога исчисляется налоговым агентом отдельно по каждой сумме дохода, начисленного налогоплательщику.

Следовательно, индивидуальная карточка, входящая в соответствующий налоговый регистр, будет представлять собой электронную таблицу, по горизонтали которой будут приведены календарные месяцы и итоговые данные. По вертикали же следует предусмотреть шесть строк:

- в первую заносится начисленная сумма дохода;

- во второй приводится исчисленная сумма НДФЛ, получаемая как произведение значения, внесенного по предыдущей строке, на ставку налога;

- в третьей отражается удерживаемая сумма;

- в четвертой - дата удержания;

- в пятой указывается перечисленная сумма налога;

- в шестой - дата перечисления и номер платежного документа.

При нескольких видах выплат, которым соответствуют разные коды, придется перед первой строкой добавить соответствующее число строк. После чего в бывшей первой строке отражается общая сумма начисления за месяц.

По аналогии с индивидуальной карточкой для исчисления НДФЛ по ставке 13% в рассматриваемых карточках логично предусмотреть поля для отражения:

- суммы задолженности по налогу за налогоплательщиком на начало и конец налогового периода;

- суммы налога, излишне удержанного налоговым агентом на начало и конец налогового периода;

- суммы налога, переданного на взыскание в налоговый орган.

Отметим, что сумму дохода, полученного в виде выигрышей и призов в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг (код 2740), налоговый агент при исчислении НДФЛ может уменьшить на 4000 руб. (код 505) (абз. 6 п. 28 ст. 217 НК РФ). Поэтому в индивидуальной карточке по доходам, облагаемым по ставке 35%, желательно предусмотреть две дополнительные строки - для необлагаемой суммы и налоговой базы, определяемой как разность между начисленным доходом и льготируемой суммой.

На каждой индивидуальной карточке следует продублировать информацию, позволяющую идентифицировать налогоплательщика; на сводном листе налогового регистра приводятся сведения о налоговом агенте (см. выше). В названии же регистра напрашивается указание ставки НДФЛ.