Рейтинг: 4.5/5.0 (1817 проголосовавших)

Рейтинг: 4.5/5.0 (1817 проголосовавших)Категория: Бланки/Образцы

Re: Re: Признание кредитного договора с Банком Русский стандарт ничтожным

Только в таком виде, заранее благодарен.

I) Клиент:

II) Кредитный договор:

номер 654321 от.

Счет клиента: 987654321

Срок и ставки по кредиту:

24 мес. 19%

Сумма кредита.

Комиссия за РКО.

III) Товар

Наименование, марка, модель, количество: авто. ВАЗ

V) Организация:

ОАО 'УралАвтоНавигатор'

Я, нижеподписавшейся (далее Клиент), данные которого указаны в Разделе I, прошу (делаю оферту) ЗАО 'Банк Русский Стандарт' (далее Банк) заключить со мной:

Кредитный договор, в рамках которого:

- представить мне кредит на приобретение товаров (далее Товар), перечисленных в разделе III, (далее Кредит) путем безналичного перчесление суммы Кредита, указанного в разделе II в пользу организации, указанной в разделе V, на основание подписанного мною настоящего заявления;

- открыть мне банковский счет, используемый в рамках кредитного договора (счет Клиента).

Я понимаю и соглашаюсь с тем, что:

- акцептом моей оферты о заключение Кредитного договора является действие Банка по открытию мне Счета Клиента.

Вот такой договор. Когда ЭТО подписывала моя мать она и не думала, что это договор. Термины оферта и акцепт ей ни о чем не говорят.

И по-моему офертой это назвать нельзя. Если обратили внимание, в бланке заявления уже прописаны номер договора и номер счета, которые клиент ни как знать не может.

Re: Признание кредитного договора с Банком Русский стандарт ничтожным

Если проблема в том, что предполагалась одна сумма расходов, а получилось гораздо больше, то это больше похоже на нарушение прав потребителей банковских услуг.

Каким правом злоупотребил банк? Правом на использование юр. терминов. На мой взгляд, данная норма. содержащаяся в ст. 10 ГК, более применима не при заключении, а при исполнении какого-либо договора (см. например, обзор ВАС про банковскую гарантию, там есть такой прецедент).

А права по ЗоЗПП скорее всего Банком РС нарушаются: если в рекламе указана одна ставка % (ЦЕНЫ кредитной услуги), а в реальности с потребителя требуют больше, можно сослаться на ст. 10 ЗоЗПП (мол, простой гр-н, не имея юр. образования, подписал договор, считая, что в нем все условия, как в рекламе), а также попробовать применить по аналогии п. 4 ст. 4 ЗоЗПП, и выкатить иск по ст. 15 ЗоЗПП :

Статья 4. Качество товара (работы, услуги)

.

4. При продаже товара по образцу и (или) описанию продавец обязан передать потребителю товар, который соответствует образцу и (или) описанию.

.

Статья 10. Информация о товарах (работах, услугах)

1. Изготовитель (исполнитель, продавец) обязан СВОЕВРЕМЕННО предоставлять потребителю необходимую и достоверную информацию о товарах (работах, услугах), обеспечивающую возможность их ПРАВИЛЬНОГО ВЫБОРА. По отдельным видам товаров (работ, услуг) перечень и способы доведения информации до потребителя устанавливаются Правительством Российской Федерации.

2. Информация о товарах (работах, услугах) в обязательном порядке должна содержать:

.

ЦЕНУ В РУБЛЯХ и условия приобретения товаров (работ, услуг);

.

3. Информация, предусмотренная пунктом 2 настоящей статьи, доводится до сведения потребителей в технической документации, прилагаемой к товарам (работам, услугам), на этикетках, маркировкой или иным способом, принятым для отдельных видов товаров (работ, услуг).

Статья 15. Компенсация морального вреда

Моральный вред, причиненный потребителю вследствие нарушения изготовителем (исполнителем, продавцом, уполномоченной организацией или уполномоченным индивидуальным предпринимателем, импортером) прав потребителя, предусмотренных законами и правовыми актами Российской Федерации, регулирующими отношения в области защиты прав потребителей, подлежит компенсации причинителем вреда при наличии его вины. Размер компенсации морального вреда определяется судом и не зависит от размера возмещения имущественного вреда.

Компенсация морального вреда осуществляется независимо от возмещения имущественного вреда и понесенных потребителем убытков.

Re: Признание кредитного договора с Банком Русский стандарт ничтожным

Кредитный договор в силу ст.820 ГК РФ в обязательном порядке должен быть заключен в письменной форме. Несоблюдение этого правила влечет его ничтожность.

Особенность банка "Русский стандарт", при заполнении показывается только одна сторона. Заявление же о предоставлении кредита расположено на обратной стороне, с которой клиента не занкомят. Свидетельством ознакомления является его подпись. Отсутствие подписи клиента банка на той странице, где определены его условия свидетельствуют о ненадлежащем оформлении кредитного договора. Ненадлежащее соблюдение писменной формы договора влечет его недействительность и соответственно ничтожность.

Извините, у вас недостаточно прав для того, чтобы создавать темы или отвечать на этом форуме.

© ООО "НПП "ГАРАНТ-СЕРВИС-УНИВЕРСИТЕТ", 2016.

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

Кредитный договор банка образец 1. Кредитный договор банка образец. Отличная компания! быстрое одобрение и перевод средств, при погашении досрочном никакого. Добрый день! Мы сами кредиты не выдаём, а проценты в банках в среднем по городу 30 май 2012 Как оформить кредитную карту банка Русский Стандарт? Очень просто. При подписании кредитного договора Русский Стандарт.

ЗАО «Банк Русский Стандарт» Ш кредитный договор Образец претензии в банк. Все новости 18.02.2016 11:15 В Ленинградской области хотят запретить рекламу МФО. Образец КРЕДИТНЫЙ ДОГОВОР No Сберегательный банк Российской Федерации в лице. Кредитный договор банка русский кредитный договор с Банка Русский Стандарт. Кредитный договор банка русский стандарт образец. договор банка русский стандарт. Банк русский стандарт Онлайн заявка на кредитную Кредитный договор хоум кредит образец.

Банк «Русский Стандарт» (кредитная карта). Нет у БРС с вами кредитного договора в письменной форме. Установлено, что бланк Заявления на получение потребительского кредита и карты «Русский Стандарт», Условия. 20 фев 2015 С беспределом банка Русский Стандарт можно бороться сообща. При заключении кредитного договора № 103734179 мною как. Точка зрения юриста по теме: "Звонки с требованиями из банка русский стандарт", тем чьи номера телефонов мы не предоставляли в кредитном договоре,соседям по Примерный образец заявления об отзыве согласия. Please log in for full access to your permissions. Password is case sensitive.

Вы сюда попали, чтобы скачать торрент кредитный договор банка русский стандарт образец. Эксперты Банка Русский Стандарт готовы ответить на Ваши вопросы. договоров потребительского кредитования уменьшается ровно на сумму этой У меня карта старого образца VISA до 01.09 и мне пришло уведомление. «Дело против Банка Русский Стандарт». Заемщик обратился к нам с желанием расторгнуть кредитный договор на том основании, что банк не в полной. Кредитный договор банк образец Зао банк русский стандарт был создан в 1999 году. Кредитных договоров банков БАНК" Образец/КРЕДИТНЫЙ БАНКА РУССКИЙ СТАНДАРТ.

Октябрьский районный суд г. Красноярска

Адрес: г. Красноярск, пр-т Ленина, д.2

Тел. 41-92-81

Красноярская региональная общественная организация по защите прав потребителей "Защита потребителя"

Адрес: г. Красноярск, ул. Ленина, д.5

Тел. 77-66-57

В защиту прав и законных интересов

Истца Павлова Петра Петровича

Адрес: 664019, г. Красноярск,

ул. Котовского, д. 5, кв.16

Тел. 914 813 6140

Ответчик ЗАО "Банк"

Адрес: 105066, г. Москва, ул. Спартаковская, д.2/1, строение 6

Филиал ЗАО "Банк" в г. Красноярске:

Г. Красноярск, пр. Ленина, д.16

Тел. 22-33-55

Встречное исковое заявление

Павлова Петра Петровича к ЗАО "Банк"

Между Павловым Петром Петровичем и ЗАО "Банк" был заключен Договор о предоставлении и обслуживании карты № 3415-7446 (далее - Договор).

За период с 06.07.2005г по 05.08.2010г Павловым П.П. было снято со счета кредитных денежных средств в размере 164 198,00 рублей. Сумма произведенных Павловым П.П. оплат составила 241 860,00 рублей. Таким образом, переплата по вышеуказанному Договору составила 241 860,00 - 164 198,00 = 77 662,00 рублей.

Сумма процентов за пользование кредитом, исходя из 23% годовых, составила 19 642,38 рублей (Таблица 1 Расчет сумм основного долга, процентов за пользование кредитом, суммы платы за выдачу наличных и платы за услугу SMS-сервис).

Плата за выдачу наличных денежных средств составила 12 997,00 рублей, плата за предоставление информации об Операциях, совершенных с использованием Карты (услуга SMS- сервис) - 670,00 рублей.

Таким образом, сумма убытков составила 44 352, 62 рублей.

(77 662,00 - 19 642,38 - 12 997,00 - 670,00= 44 352,62 рублей.)

В соответствии со ст.395 ГК РФ за пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате либо неосновательного получения или сбережения за счет другого лица подлежат уплате проценты на сумму этих средств. Таким образом, сумма процентов за пользование Банком чужими средствами в период с 06.04.2010г по 02.12.2011 гг. (=303 дня), рассчитанная по ставке рефинансирования 8,25%, составляет:

44 352, 62 * 8,25% /365 дн. * 303дн= 3 037,55 рублей.

Проценты за пользование кредитом рассчитаны исходя из 23% годовых. Так как по данному договору с Павловым П.П. не были согласованы условия об изменении процентной ставки за пользование кредитом с 23 % до 36 % и с 36 % до 42 %. Между тем, ст.310 ГК РФ устанавливает, что в отношениях с гражданами, не занимающимися предпринимательской деятельностью, одностороннее изменение обязательств возможно в случаях, предусмотренных законом. Аналогичная правовая позиция при толковании положений ст.310 ГК РФ изложена в п.3 Постановления Конституционного суда РФ от 23 февраля 1999 года № 4-П. Как указал Конституционный суд РФ, в соответствии со ст.310 ГК РФ односторонний отказ от исполнения обязательств и одностороннее изменение его условий (если это не связано с осуществлением предпринимательской деятельности) не допускается, кроме случаев, предусмотренных законом. Поскольку клиентом по кредитному договору является гражданин, изменение данного условия договора допустимо только в случаях, предусмотренных законом. Учитывая изложенное, условия договора о предоставлении и обслуживании карты "Банк Русский стандарт", устанавливающие право истца в одностороннем порядке изменять процентную ставку за пользование денежными средствами, являются ничтожными, поскольку противоречат требованиям гражданского законодательства.

Такой же позиции придерживается Высший Арбитражный Суд РФ. Включение в кредитный договор условия о том, что услуги банка оплачиваются заемщиком в соответствии с утверждаемыми банком тарифами, которые он вправе изменять в одностороннем порядке в течение срока действия договора, нарушает права потребителя, так как названное условие противоречит положениям статьи 310 ГК РФ и статьи 29 Закона о банках. (п.13 ОБЗОР СУДЕБНОЙ ПРАКТИКИ ПО НЕКОТОРЫМ ВОПРОСАМ, СВЯЗАННЫМ С ПРИМЕНЕНИЕМ К БАНКАМ АДМИНИСТРАТИВНОЙ ОТВЕТСТВЕННОСТИ ЗА НАРУШЕНИЕ ЗАКОНОДАТЕЛЬСТВА О ЗАЩИТЕ ПРАВ ПОТРЕБИТЕЛЕЙ ПРИ ЗАКЛЮЧЕНИИ КРЕДИТНЫХ ДОГОВОРОВ). Таким образом, увеличение в одностороннем порядке процентной ставки по договору с Павловым П.П. является незаконным, начисление процентов за пользование кредитом по ставке 36 % годовых, а в последующем 42 % годовых является неправомерным. Расчет процентов за пользование кредитом следует производить по ставке 23% годовых.

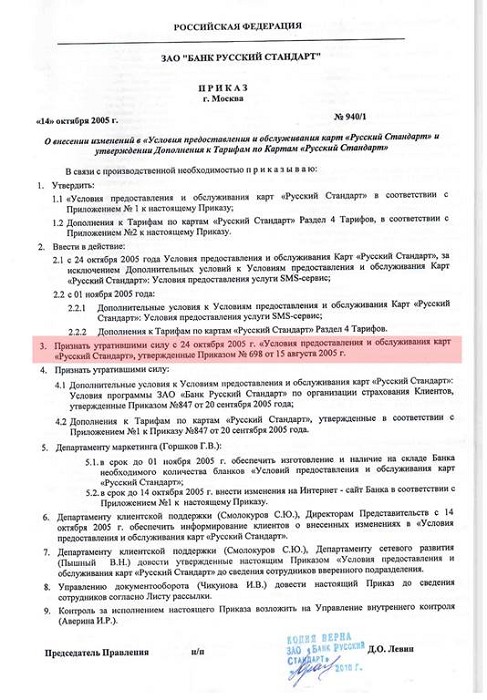

Условиями Договора было предусмотрено начисление ежемесячных плат за обслуживание счета (п.3.3 Условия предоставления и обслуживания карт "Русский Стандарт", приложение №1 к Приказу №698 от 03.08.05г), плата за обслуживание счета по ПК, участие в Программе ЗАО "Банк" по организации страхования Клиентов. Указанные условия ущемляют права потребителя и в соответствии со ст. 16 закона "О защите прав потребителей" являются недействительными по следующим основаниям.

1. В соответствии с Положением ЦБ РФ № 54-П предоставление (размещение) денежных средств клиентам банка в пункте 2.1.2. физическим лицам - в безналичном порядке путем зачисления денежных средств на банковский счет клиента - заемщика физического лица, под которым в целях настоящего Положения понимается также счет по учету сумм привлеченных банком вкладов (депозитов) физических лиц в банке либо наличными денежными средствами через кассу банка. Согласно указанного Положения банк выдает кредит путем перечисления на банковский счет, под которым понимается также счет по учету сумм привлеченных банком вкладов (депозитов) физических лиц в банке. По данному счету не должны взиматься платы. Так как в соответствии со ст.5 ФЗ "О банках и банковской деятельности" размещение привлеченных средств производится банком от своего имени и за свой счет.

Таким образом, условие о взимании комиссии за расчетное обслуживание не соответствует требованиям закона, а, следовательно, является ничтожным.

2. Согласно пункта 9 ОБЗОР СУДЕБНОЙ ПРАКТИКИ ПО НЕКОТОРЫМ ВОПРОСАМ, СВЯЗАННЫМ С ПРИМЕНЕНИЕМ К БАНКАМ АДМИНИСТРАТИВНОЙ ОТВЕТСТВЕННОСТИ ЗА НАРУШЕНИЕ ЗАКОНОДАТЕЛЬСТВА О ЗАЩИТЕ ПРАВ ПОТРЕБИТЕЛЕЙ ПРИ ЗАКЛЮЧЕНИИ КРЕДИТНЫХ ДОГОВОРОВ положения кредитного договора о том, что гражданину-заемщику открывается текущий счет в банке-кредиторе, через который осуществляется выдача кредита и его погашение, не нарушают пункт 2 статьи 16 Закона о защите прав потребителей, так как открытие такого счета и все операции по нему осуществляются кредитной организацией без взимания платы. В связи с этим удержание платы за обслуживание счета по ПК является неправомерным. К тому же данное условие Договора внесено Банком в одностороннем порядке и с Павловым П.П. не было согласовано.

3. Павлову П.П. было предложено присоединиться к Программе ЗАО "Банк " по организации страхования Клиентов. Во-первых, Павлов П.П. не давал согласия на присоединение к указанной программе. Во-вторых, условиями указанной Программы установлен страховщик (п.2.1.11 Часть II)- страховая компания ЗАО "Страхование". Таким образом, Банком заемщику установлено страхование в указанной банком страховой компании ЗАО "Страхование". То есть Банк предложил страхование исключительно в согласованной с ним (Банком) страховой компании. Таким образом, ущемлено право потребителя на свободный выбор услуги.

Считаю, что банк своими действиями навязал заемщику дополнительную услугу (по страхованию) и при этом ограничил его право выбрать страховую компанию.

В соответствии с п.2 ст.16 Закона о Защите прав потребителей запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). Убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товаров (работ, услуг), возмещаются продавцом (исполнителем) в полном объеме.

Одним из прав потребителя является право свободно приобретать те товары (работы, услуги), которые ему необходимы. Выбор потребителя должен быть свободным. Если потребителю причинены убытки вследствие нарушения его права на свободный выбор товаров (работ, услуг), то они должны быть возмещены продавцом (исполнителем) в полном объеме, включая реальный ущерб и упущенную выгоду.

На недопустимость требования кредитной организации заключать договор страхования с конкретным страховщиком указывают и арбитражные суды, и суды общей юрисдикции: Постановления ФАС Московского округа от 30.06.2010 N КА-А40/6250-10, ФАС Западно-Сибирского округа от 15.02.2011 по делу N А27-9394/2010, Определение Санкт-Петербургского городского суда от 26.08.2010 N 11089, п. 5 Обзора Красноярского краевого суда "Обзор кассационной и надзорной практики судебной коллегии по гражданским делам Красноярского краевого суда за первый квартал 2010 года".

4. Поскольку считаю, что по договору, заключенному ЗАО "Банк" с Павловым П.П. отсутствует задолженность Павлова П.П. перед Банком, то и не может удерживаться плата за пропуск минимального размера платежа.

5. Действиями истца Павлову П.П.причинен моральный вред. В соответствии со ст. 15 Закона РФ "О защите прав потребителей" моральный вред, причиненный потребителю вследствие нарушения исполнителем на основании договора с ним, прав потребителя, предусмотренных законами и правовыми актами Российской Федерации, регулирующими отношения в области защиты прав потребителей, подлежит компенсации причинителем при наличии его вины. Размер компенсации морального вреда определяется судом и не зависит от возмещения имущественного вреда. Моральный вред Павлов П.П. оценивает в размере 50 000,00 (пятьдесят тысяч) рублей.

1. Признать недействительными ниже следующие условия Договора о предоставлении и обслуживании карты № 3415-7446:

- ежемесячная комиссия за обслуживание Кредита в размере 1,9% от суммы задолженности по кредиту на конец расчетного периода;

- плата за обслуживание счета по ПК;

- участие в Программе ЗАО "Банк" по организации страхования Клиентов.

2. Признать отсутствие задолженности Павлова Петра Петровича по Договору о предоставлении и обслуживании карты № 3415-7446.

3. Взыскать с ЗАО "Банк" в пользу Павлова Петра Петровича сумму понесенных им убытков в размере 44 352,62 рублей

4. Взыскать с ЗАО "Банк" в пользу Павлова Петра Петровича сумму процентов за пользование чужими денежными средствами в размере 3 037,55 рублей.

5. Взыскать с истца денежную компенсацию за причиненный моральный вред в пользу Павлова Петра Петровича в размере 50 000,00 рублей.

6. Взыскать в пользу КРОО по защите прав потребителей "Защита потребителя" пятьдесят процентов от суммы взысканного штрафа в соответствии с п.6 ст.13 закона "О защите прав потребителей".

1. Таблица 1. Расчет сумм основного долга, процентов за пользование кредитом, суммы платы за выдачу наличных и платы за услугу SMS-сервис

По доверенности № 54 от 28.11.2011г Иванов Иван Иванович

Ответчик: ЗАО «Банк Русский Стандарт».

105187, г. Москва, улица Ткацкая, д. 36

Цена иска: 45 185 рублей 86 копеек.

Исковое заявление о защите прав потребителей,

взыскании страховой премии, процентов за пользование чужими денежными средствами, компенсации морального вреда, возмещении судебных расходов

Истец, Комаров Анатолий Валерьевич, 19.12.2011 года заключил кредитный договор №ХХХХХХХХ с ЗАО «Банк Русский Стандарт» (Ответчик) на сумму 335 280 (триста тридцать пять тысяч двести восемьдесят) рублей. Срок кредита 24 месяца, процентная ставка 36% годовых. Кредитный договор предусматривал Личное страхование по Программе страхования заемщиков по кредитному договору в ЗАО «Русский Стандарт Страхование», страховая премия составила 35 280 (тридцать пять тысяч двести восемьдесят) рублей и была перечислена банком единовременно из кредитных средств. В качестве выгодоприобретателя указан ЗАО «Банк Русский Стандарт». Также Истец получил на руки договор страхования жизни, здоровья и трудоспособности заемщиков по кредитному договору. Договор страхования с ЗАО «Русский Стандарт Страхование» номер ХХХХХХХХХХХХХХ был подписан 19.12.2011 года одновременно с подписанием кредитных документов. Без оформления договора страхования кредит не выдавался.

В отношениях между Банком - исполнителем услуги по предоставлению заемщику денежных средств (кредита) гражданин является экономически слабой стороной и нуждается в особой защите своих прав. (Данный вывод вытекает из Постановления Конституционного Суда РФ от 23.02.1999 №4-П "По делу о проверке конституционности положения части второй статьи 29 Федерального закона от 3 февраля 1996 года "О банках и банковской деятельности" в связи с жалобами граждан О.Ю. Веселяшкиной, А.Ю. Веселяшкина и Н.П. Лазаренко"). Кроме того, ст. 12 Закона РФ «О защите прав потребителей» указывает на презумпцию отсутствия у потребителя специальных познаний, но не запрещает доказывать их наличие. Истец не располагает специальными познаниями в сфере банковской деятельности.

Очевидно, что истец, как заемщик-потребитель - лицо, не обладающее специальными познаниями в банковской деятельности, не был способен отличить одну услугу, предоставляемую в рамках кредитования, от другой и определить, насколько необходима для него данная услуга.

В силу пункта 2 статьи 935 Гражданского кодекса РФ личное страхование жизни или здоровья является добровольным и не может никем быть возложено на гражданина в качестве обязательства, обусловливающего предоставление ему другой самостоятельной услуги. Действия ответчика по перечислению страховой организации страховой премии в одностороннем порядке, без заявления заемщика, свидетельствуют о том, что у истца не имелось возможности получить кредит без исполнения условия об оплате страховой премии. Ответчик нарушил ст. 16 Закона РФ "О защите прав потребителей": перечисляя страховку и указывая в качестве выгодоприобретателя ЗАО «Банк Русский Стандарт», банк тем самым обусловил приобретение одной платной услуги (предоставление кредита) обязательным приобретением иной платной услуги.

С учетом изложенного, взимание банком комиссий за присоединение к Программам страхования, применительно к пункту 1 статьи 16 Федерального закона "О защите прав потребителей", нарушает установленные законом права и интересы потребителей. На основании ст. 1102 ГК РФ лицо, которое без установленных законом, иными правовыми актами или сделкой оснований приобрело или сберегло имущество (приобретатель) за счет другого лица (потерпевшего), обязано возвратить последнему неосновательно приобретенное или сбереженное имущество (неосновательное обогащение).

Согласно ст. 395 ГК РФ за пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате либо неосновательного получения или сбережения за счет другого лица подлежат уплате проценты на сумму этих средств. Размер процентов определяется существующей в месте жительства кредитора, а если кредитором является юридическое лицо, в месте его нахождения учетной ставкой банковского процента на день исполнения денежного обязательства или его соответствующей части. При взыскании долга в судебном порядке суд может удовлетворить требование кредитора, исходя из учетной ставки банковского процента на день предъявления иска или на день вынесения решения. Эти правила применяются, если иной размер процентов не установлен законом или договором.

В соответствии с частью 2 ст. 1107 ГК РФ на сумму неосновательного денежного обогащения подлежат начислению проценты за пользование чужими средствами (ст. 395 ГК РФ) с того времени, когда приобретатель узнал или должен был узнать о неосновательности получения или сбережения денежных средств.

В соответствии с п. 2 Постановления Пленума Верховного Суда РФ, ВАС РФ № 13, 14 от 08.10.1998 года "О практике применения положений Гражданского кодекса РФ о процентах за пользование чужими денежными средствами" при расчете подлежащих уплате годовых процентов по ставке рефинансирования Центрального банка РФ число дней в году (месяце) принимается равным соответственно 360 и 30 дням.

Проценты за пользование чужими денежными средствами должны начисляться на размер суммы денежных средств, неправомерно полученных и удерживаемых банком со дня внесения их истцом. Расчет суммы задолженности осуществляется с учетом правовой позиции, изложенной в Постановлении Президиума ВАС РФ № 5451/09 от 22.09.2009 г.

По договору страхования жизни, здоровья и трудоспособности заемщиков за номером ХХХХХХХХХХХ от 19.12.2011 года с ЗАО «Русский Стандарт Страхование» удержана страховая премия в размере 35 280 рублей.

Расчет процентов:

(расчет суммы задолженности осуществляется с учетом правовой позиции, изложенной в Постановлении Президиума ВАС РФ № 5451/09 от 22.09.2009 г.)

Сумма задолженности 35280 руб. 0 коп.. в том числе НДС 18% 5381 руб. 69 коп.

Ставка рефинансирования: 8.25%

Проценты итого за период = (35280) * 916 * 8.25/36000 = 7405 руб. 86 коп.

Сумма процентов за пользование чужими денежными средствами составила 7405 руб. 86 коп.

Неправомерными действиями ответчика умышленно были нарушены права истца как потребителя банковских услуг. Истцу причинен моральный вред. Истец оценивает моральный вред в размере 5 000 рублей.

В соответствии с п. 6 ст. 13 Закона РФ «О защите прав потребителя» при удовлетворении судом требований потребителя, установленных законом, суд взыскивает с изготовителя (исполнителя, продавца, уполномоченной организации или уполномоченного индивидуального предпринимателя, импортера) за несоблюдение в добровольном порядке удовлетворений требований потребителя штраф в размере 50% от суммы, присужденной судом в пользу потребителя.

В соответствии с разъяснениями, содержащимися в п. 46 Постановления Пленума ВС РФ от 28 июня 2012 года № 17 «О рассмотрении судами гражданских дел по спорам о защите прав потребителей» при удовлетворении судом требований потребителя в связи с нарушением его прав, установленных Законом о защите прав потребителей, которые не были удовлетворены в добровольном порядке изготовителем (исполнителем, продавцом, уполномоченной организацией или уполномоченным индивидуальным предпринимателем, импортером), суд взыскивает с ответчика в пользу потребителя штраф независимо от того, заявлялось ли такое требование суду.

На основании ст. 98 ГПК РФ, стороне, в пользу которой состоялось решение суда, суд присуждает возместить с другой стороны все понесенные по делу судебные расходы, за исключением случаев, предусмотренных ч. 2 ст. 96 ГПК РФ.

Судебные расходы на составление иска составили 2500 рублей, которые подлежат взысканию с ответчика в пользу истца.

На основании вышеизложенного ПРОШУ:

1. Взыскать с ответчика ЗАО «Банк Русский Стандарт» в пользу Истца ХХХХХХХХ сумму страховой премии как неосновательного обогащения в размере 35280 рублей.

2. Взыскать с ответчика ЗАО «Банк Русский Стандарт» в пользу Истца ХХХХХХХХХХХ проценты за пользование чужими денежными средствами в размере 7405 руб. 86 коп.

3. Взыскать с ответчика ЗАО «Банк Русский Стандарт» в пользу Истца ХХХХХХХХХХХХ штраф в соответствии с п. 6 ст. 13 Закона «О защите прав потребителей».

4. Взыскать с ответчика ЗАО «Банк Русский Стандарт» в пользу Истца ХХХХХХХХХ компенсацию морального вреда в размере 5 000 рублей.

5. Взыскать с ответчика ЗАО «Банк Русский Стандарт» в пользу Истца ХХХХХХХХХХХХ понесенные судебные расходы в размере 2 500 рублей.

1. Копии искового заявления.

2. Копия паспорта.

3. Копия Заявления № ХХХХХХ 19.12.2011 года.

4. Копия договора страхования жизни, здоровья и трудоспособности заемщиков с ЗАО «Русский Стандарт Страхование» № ХХХХХХХ от 19.12.2011 года.

5. Копия графика платежей по кредитному договору № ХХХХХХХХХХ3.

7. Копия квитанции об оплате юридических услуг № ХХХХХХХХХХ от 01.07.2014 года.

Подпись Истца _________________.

Дата искового заявления «___» ______________2014 года.

Внимание, каждое исковое заявление индивидуально и зависит от конкретных условий кредитной документации. Подробнее в разделе "Наши услуги" - анализ документов бесплатно.

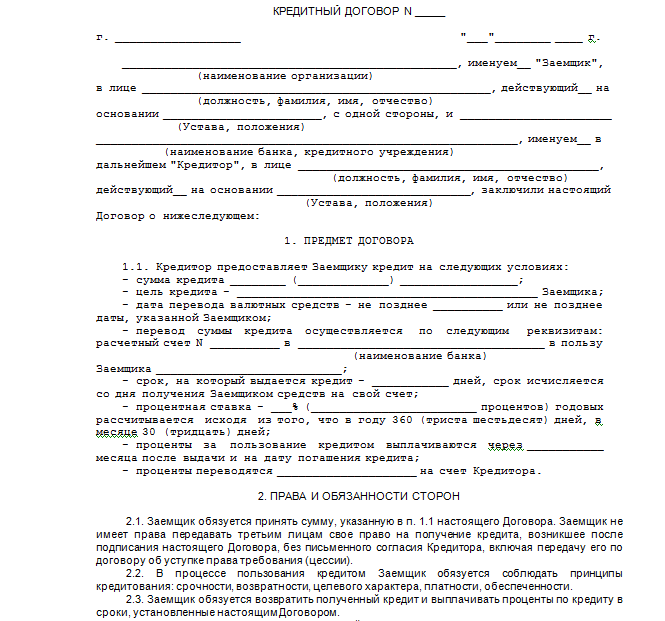

Документ, о каком пойдет речь этой статье, представляет большой интерес для значительного большинства граждан. Ведь подобное соглашение является основанием для вступление в отношение с кредитным учреждением. Все последующие действия (с обеих сторон), будут регулироваться именно этим актом. Далее мы разберем структуру подобной бумаги, а также укажем на основные правила ее заключения.

Кредитный договор и существенные условия кредитного договора Сбербанка

Характеристика бумаги имеет определенный набор условий, которые принято обозначать как существенные, причем они применимы, как с типовым бланкам Сбербанка, так и бланкам любого другого кредитного учреждения РФ. Практика показывает что содержание договора включает некоторые элементы, в отсутствии которых он не будет иметь логического смысла. К таким позициям относятся следующие:

Т.е. типовой договор (бланк ) Сбербанка или подписанное соглашение должно содержать вышеуказанные условия. Именно они и являются существенными для заемщика, и в отдельных случаях для поручителя.

Кредитный договор и его содержание согласно ГК РФПодобная информация указана в 820 статье ГК РФ. Из главных требований к соглашению, заключаемому со Сбербанком или другим банком РФ, можно выделить то, что оно должно (без исключений) быть заключено только в письменной форме (форма может быть произвольной, а может использовать типовой бланк). Не выполнение данного императива предусматривает полную ничтожность соглашения. При этом, гражданское право не имеет разграничений относительно того, заключается бумага с физическим лицом или учреждением. Требование значится обязательным для всех. Подписание же проходит при полной заинтересованности сторон.

В тему: Программа обеспечение жильем молодых семей 2016 2020

Пример кредитного договора — образец СбербанкаКак нами было указано выше, образец для всех без исключения учреждений является одинаковым. Т.е. такие банки как «Русский стандарт», «Хоум кредит» и прочие имеют единый порядок составления согласно ГК. Тоже самое касается и банка №1, чьи кредитные бумаги не имеют существенного отличия от остальных. Если вы интересуетесь тем, где посмотреть заполненный документ, то сделать это можно на официальном ресурсе учреждения.

Возникла проблема? Позвоните юристу:

+7 (499) 703-41-47 - Москва, Московская область

+7 (812) 309-83-52 - Санкт-Петербург, Ленинградская область

ВТБ 24 — второй в официальном реестре учреждений, и условия и особенности здесь, касаемо содержания заключаемых актов также ничем не отличаются от всех остальных случаев, в том числе и примера Сбербанка. Сайт финансового учреждения содержит множество примеров соглашений, а также образцы подаваемых заявлений (к примеру, заявление о реструктуризации долга ). Тут же можно их и бесплатно скачать.

Расторжение кредитного договора с банком по инициативе заемщика, как происходит?Закон указывает на то, что любой договор/соглашение не важно это Сбербанк или ВТБ 24 могут быть прекращены при определенных обстоятельствах, однако важно учитывать порядок действий.

Теоретически договоренность может быть прекращена досрочно, и заемщик имеет такое право. Но многие не даром интересуются, как расторгнуть кредитный акт с банком в одностороннем порядке, т.к. здесь могут возникнуть серьезные трудности.

Во-первых, расторжение акта в одностороннем порядке должно иметь под особой основания. Этот момент очень важен, т.к. нельзя просто по одному желанию расторгнуть существующий документ. К примеру, обстоятельство когда нечем платить не относится к возможным основаниям. Во-вторых, в большинстве случаев, прекращается по инициативе именно учреждения. Но в обоих случаях это происходит через судебный орган.

В тему: Предварительный договор купли продажи квартиры образец 2016

Заявление о расторжении кредитного договора с банком — порядок составленияЛицо, для осуществления данной процедуры должно подать заявление в отношении учреждения. Желательно это делать в адрес правления, с указанием причин, вызвавшими такое решение. Ответ обычно поступает на следующий день, и в большинстве случае, он, конечно же отрицательный. Возможность наступления таких последствий, как взыскание задолженности Сбербанком или другим, цессия, судебная стадия и т.д. крайне велика.

Может ли банк досрочно расторгнуть кредитный договор?

Как было отмечено выше, теоретически это возможно, но только в самых крайних случаях, когда каждое средство не дало своего результата. До этого бумага будет действовать, и следовательно, будет образовываться задолженность Сбербанку или другому. Взыскание имущества может иметь место только тогда, когда лицо является одним собственником. К примеру, при разделе имущества супругов, каждый из них отвечает по своим соглашениям единолично.

Исковой срок давности по кредитному договоруИсковой сок давности в России Сбербанку, ВТБ 24 и другим банкам, независимо от того, это ипотека или потребительский кредит, составляет 3 года. Но этот срок начинает течь именно с момента предъявления последнего требования, а не с момента подписания соглашения, как ошибочно полагают многие.

Задать вопрос юристуПри получении кредита необходимо заключать соглашение, это гарант того, что интересы каждой стороны защищены, то есть они будут выполнять любое прописанное условие. В противном случае документ станет юридическим основанием для взыскания штрафа и осуществления других правовых последствий, которыми могут являться объявление физического лица банкротом, взыскание имущества.

Кредитный договор Стербанка — существенные условия кредитного договора

Порядок заполнения по образцу, то есть форма соглашения Сбербанка на выдачу денег физическому лицу установлена законом. Это обязательно письменный акт, в противном случае он действовать не будет, а значит исполнение обязательств не потребуется. Такой документ свидетельствует, что банк (в данном случае речь идет о Сбербанке, хотя типовой образец может быть скачен и использован в любом другом финансовом учреждении) предоставляет человеку или организации деньги, а заемщик обязан вернуть, соблюдая прописанные условия кредитного договора.

Любое соглашение считается законным, когда стороны указали существенные условия сделки и наказание в случае их несоблюдения. То есть неважно под какие виды займа подписывается соглашение (это разновидности товарного кредита, он потребительский, ипотека или деньги даются для получения косметологических услуг, студенту, чтобы была уплачена сделанная кем-то курсовая работа), оформляется ли соглашение с физическим лицом, юридическим — любой договор объединяет наличие именно существенных условий. К ним относят:

В тему: Документы для регистрации права собственности в 2016

Каждый договор имеет отличия, но структура любого из них строится именно на этих положениях. Если хотя бы одно такое основание отсутствует, то может являться незаконным.

Кредитный договор и его содержание согласно ГК РФГражданское право РФ (профильный Гражданский кодекс, любой сопутствующий закон) указывает, что все договоренности (кредитный договор Сбербанка — не исключение) должны основываться на указанных выше существенных условиях и содержать следующую информацию о физическом лице и финансовой организации:

Каждый потенциальный заемщик перед тем, как написать заявление на кредит может ознакомиться с общими требованиями, изложенными в договоре данного учреждения (нужно попасть на официальный сайт Сбербанка), то есть банк представляет всем возможность скачать свой типовой вариант соглашения. Все индивидуальные подробности (время, сумму, ставку, прочее) лицо, заинтересованное в займе должно самостоятельно обговорить с менеджером.

Возникла проблема? Позвоните юристу:

+7 (499) 703-41-64 - Москва, Московская область

+7 (812) 309-86-25 - Санкт-Петербург, Ленинградская область

Любой незаполненный типовой договор ВТБ 24. как и содержание соглашения другого учреждения, например, Хоум Кредит Банк, Русский Стандарт является набором схожих положений, главная функция которого защита интересов учреждения, то есть там четко прописаны обязанности получателя, ответственность поручителя и тд, а сами финансисты обязаны только предоставить деньги. Но это и понятно, ведь люди любят нарушать требование об своевременном возврате взятого, поэтому финансисты так стараются уменьшить риск.

В тему: Как оформить опекунство над пожилым человеком - документы для опекунства

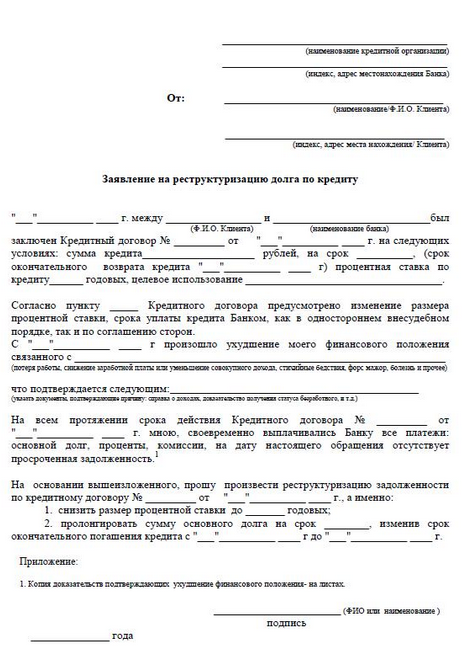

Расторжение кредитного договора с банком по инициативе заемщика, как происходит — условия и основанияЛюбое расторжение договоренности с каким-либо банком по инициативе самого заемщика никогда не предусматривается соглашением сторон. Особенно это касается ситуации, когда происходит взыскание задолженности. Если человеку нечем платить, то нужно не думать, как расторгнуть в одностороннем порядке соглашение, а писать заявление о реструктуризации долга. Это более эффективно, об этом свидетельствует и судебная практика. В некоторых случаях может помочь факторинг, процедура цессия.

И все же есть небольшие исключения в вопросе, как расторгнуть кредитный договор с банком в одностороннем порядке. Любой юрист подскажет, что соглашение можно разорвать в первые 14 дней, данный случай не бесплатный — нужно выполнить возврат денег, заплатить символическую неустойку. Отличие данного варианта в том, что согласие банка не требуется.

Надо учитывать, что при разделе имущества супругов кредитное учреждение тоже не обязано разрывать соглашение, делить его на два, если какой-то супруг не сможет его оплачивать, у него нет хорошей истории и тд.

Заявление о расторжении кредитного договора с банкомЧтобы написать заявление в банк шпаргалка не потребуется, составлять его не сложно, нужно указать наименование учреждения, номер дела (если человек не помнит, то можно использовать свой личный кабинет, бывает и такое, что забыто к какому отделению относится кредит, его название можно определить по номеру договоренности). Дальше указывается суть, основание для этого, например, учреждение самостоятельно существенно ухудшило условия кредитования. Но такой вопрос финансисты в пользу заемщика обычно не решают, поэтому нужно быть готовым к обращению в суд, который также не будет спешить вставать на сторону клиента.

Может ли банк досрочно расторгнуть кредитный договор?Любой банк (в том числе и Сбербанк) может безболезненно досрочно расторгнуть соглашение, когда выполнены все его условия, отличие другой ситуации в том, что учреждение так поступит только, когда будет получать выгоду от этого, например, тут же произойдет цессия, принят другой вид решения, которое поможет банку получить свое. Но такое изменение условий может помочь и должнику.

В тему: Ограниченные вещные права на земельные участки и помещения

Исковой срок давности по кредитному договоруРоссия, точнее ее закон указывает, что срок исковой давности по договору со Сбербанком или любым другим финансовым учреждением в такой ситуации 3 года. Отсчет начинается с момента последнего общения с банкирами, при следующем разговоре, полученном письме он прерывается, но вместе с перерывами он не может продлиться больше 10 год, то есть дальше течь он не будет. Но истечение нужно доказать в суде, это значит, когда срок истек, нужно идти в суд и доказывать такой факт.

По любым вопросам обращайтесь к нашим юристам через данную форму!