Рейтинг: 4.9/5.0 (1794 проголосовавших)

Рейтинг: 4.9/5.0 (1794 проголосовавших)Категория: Бланки/Образцы

От среднесписочной численности работников компании зависит ее обязанность представлять налоговую отчетность в электронном виде или на бумаге. Поэтому уже в январе все компании должны подать соответствующие сведения.

Разберем вопросы, возникающие у бухгалтера в связи с этой формой.

Как подавать отчет по среднесписочной численностиСведения о среднесписочной численности работников за прошлый календарный год нужно сдать в налоговую инспекцию по месту нахождения компании. Указать нужно сведения о персонале всех подразделений.

Отчет по среднесписочной численности за 2015 год подают не позднее 20 января 2016 года (п. 3 ст. 80 Налогового кодекса РФ ).

Сведения можно представить в электронном виде или на бумаге (лично или по почте).

Если компания создана в 2016 году, сдать отчет нужно не позднее 20-го числа месяца, следующего за месяцем, в котором компания создана, а второй раз — не позднее 20 января 2017 года (по итогам 2016 года). Такое же правило действует при реорганизации компании (абз. 3 п. 3 ст. 80 Налогового кодекса РФ ).

Например, если компания зарегистрирована в январе 2016 года, она должна представить сведения по состоянию на 1 февраля 2016 года, успев это сделать не позднее 20 февраля 2016 года.

Бланк какой формы нужно заполнять Каким образом рассчитать среднесписочную численностьСреднесписочную численность работников рассчитывают по состоянию на 1-е число месяца, следующего за отчетным периодом. Отчет по среднесписочной численности за 2015 год должен отражать показатель по состоянию на 1 января 2016 года.

Определить среднесписочную численность работников можно, руководствуясь:

Среднесписочную численность работников рассчитывают на основании списочной численности за каждый день отчетного периода. Численность работников списочного состава за каждый день должна соответствовать данным табеля учета рабочего времени работников.

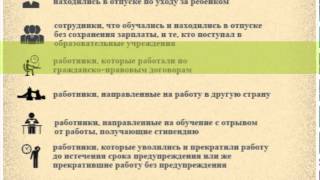

Полный список лиц, включаемых в списочную численность, — в пункте 11 Указаний по заполнению формы № ПМ. Это, например, сотрудники на больничном, в командировке, надомники, принятые на работу с испытательным сроком, на работу на неполный рабочий день.

Перечень лиц, которых в расчет включать не нужно, — в пункте 12 Указаний по заполнению формы № ПМ. Например, это внешние совместители. Из расчета среднесписочной численности исключите работников списочного состава, которые находятся в детских отпусках (п. 4 разд. I Указаний по заполнению формы № 57-Т, утвержденных приказом Росстата от 3 августа 2015 г. № 357 ):

Среднесписочную численность работников за год определите в три этапа:

1)?посчитайте среднесписочную численность работников за каждый месяц отчетного года;

2)?сложите показатели всех месяцев;

3)?разделите полученную сумму на 12.

Чтобы определить среднесписочную численность работников за месяц, сложите показатели списочной численности работников за каждый календарный день месяца, а затем разделите сумму на число календарных дней месяца (п. 8 Указаний по заполнению формы № 1-Т ).

Календарные дни месяца включают рабочие дни, выходные и праздники. Численность работников в выходные (праздничные) дни равна численности за предшествующий рабочий день.

В результате расчета может получиться не целое число, а дробное. Цифры после запятой от 5 и более округлите до целого числа в большую сторону, а цифры 1—4 отбросьте (п. 13.4 Указаний по заполнению формы № ПМ ).

Какая грозит ответственность, если сведения не представитьЕсли сроки отчетности будут нарушены, ИФНС может наложить два штрафа (п. 1 ст. 126 Налогового кодекса РФ, ч. 1 ст. 15.6, письмо Минфина от 07.06.2011 № 03-02-07/1-179):

Даже после оплаты штрафа отчет о среднесписочной численности работников придется подать.

А вот за недостоверные сведения штраф не предусмотрен.

Правила и нормы для расчёта среднесписочной численности работников в 2015 году регламентируются и задаются Приказом Росстата от 28/01/2013 № 428, а также Инструкцией по статистике численности и заработной платы рабочих и служащих от 17/09/1987 № 17-10-0370.

Скачать форму сведений о среднесписочной численности в Excel или PDF Предоставление сведений о среднесписочной численностиОтчёт о среднесписочной численности персонала необходим для выполнения требований законодательства при заполнении бланков следующих деклараций:

От показателя среднесписочной численности зависят:

Информация о среднесписочной численности персонала должна готовиться фирмой независимо от того, есть ли в штате компании сотрудники, ведёт ли компания активную операционную деятельность. В случае отсутствия персонала в штате фирмы, в соответствующем поле бланка отчётной формы необходимо поставить цифру ноль. Среднесписочная численность рассчитывается как для давно работающего предприятия, так и для только что созданного (до двадцатого числа месяца, который идёт за месяцем учреждения фирмы) и для закрывающегося предприятия (сведения должны готовиться не за месяц, а на конкретную дату ликвидации общества).

Кто входит в расчёт среднесписочной численностиДля расчёта среднесписочной численности в 2015 году необходимо учитывать следующие категории работников:

В расчёте среднесписочной численности должны принимать участие как явившиеся на работу сотрудники фирмы, так и те сотрудники, которые отсутствуют на работе по каким-либо обстоятельствам (например, направлены в командировку, болеют, взяли отпуск и.т.п.).

Не включаются в расчёт среднесписочной численности следующие категории работников:

Особым образом учитываются в среднесписочной численности сотрудники с продолжительностью рабочего времени менее нормальной (нормальная - сорок час. в неделю). Их численность должна учитываться в прямой пропорции к отработанному времени. Например, сотрудник, которому была установлена 20-ти часовая рабочая неделя («полставки»), должен учитываться в списочной численности как 0,5 штатной единицы.

Важно, что к данной категории не относятся сотрудники с сокращённым рабочим временем. ТК РФ устанавливает сокращённое рабочее время для инвалидов, работников в возрасте до восемнадцати лет а также, в отдельных случаях, работников, совмещающих работу с обучением.

В случаях перевода персонала на неполное рабочее время по инициативе компании (например, снизился объем производства и все работают 4 дня в неделю по 8 часов вместо обычных 5-ти), работники должны учитываться в среднесписочной численности по стандартным правилам – ка целые штатные единицы.

База для расчёта среднесписочной численностиСреднесписочная численность сотрудников фирмы должна рассчитываться на базе табельного учёта. Фирма должна ежедневно учитывать списочную численность своих сотрудников в табелях рабочего времени. В состав списочной численности необходимо включать следующих работников компании:

Проще говоря, в списочную численность включаются все работники компании, вне зависимости от их явки или неявки на работу в учитываемую дату.

Формула расчёта среднесписочной численности за месяцРазличается расчёт среднесписочной численности для работников с полной занятостью и для следующих категорий работников: работников с неполною занятостью и внешних совместителей, работников по договорам ГПХ.

К категории работников с неполной занятостью не относятся работники с сокращённой продолжительностью рабочего времени (инвалиды, работники в возрасте до восемнадцати лет и др. категории). Эти работники учитываются в среднесписочной численности по правилам для работников с полной занятостью, то есть как целые штатные единицы.

Среднесписочная численность работников с полной занятостью за месяц равна сумме списочной за каждый день месяца, делённой на количество календарных дней месяца. Важно, что списочная численность должна быть определена за каждый день месяца, независимо от того, является ли он рабочим, нерабочим ли праздничным. Полученная сумма также делится на полное количество календарных дней месяца.

Как посчитать списочную численность в нерабочий или выходной день? Списочная численность выходного дня равна списочной численности за предыдущий рабочий день. Если подряд идёт несколько выходных дней, списочная численность каждого из них равна последнему предшествующему рабочему дню.

В целях подсчёта среднесписочной численности работников с неполной занятостью. внешних совместителей и работников по договорам ГПХ, необходимо сделать перерасчёт на полную занятость. Прежде всего для этого требуется определить отработанное ими количество человекодней.

Количество отработанных человекодней равняется сумме отработанных человекочасов, делённой на установленную конкретному работнику продолжительность рабочего дня. Иными словами, для работников с разной продолжительностью рабочего дня расчёт надо проводить отдельно. Основные варианты неполной продолжительности рабочего дня:

При этом, если сотрудник в рабочий день болел, был в отпуске или прогуливал работу, эти дни включаются в расчёт отработанных человеко-часов по количеству отработанных часов предшествующего рабочего дня.

После расчета общего количества отработанных человекодней необходимо вычисляется среднесписочная численность в пересчёте на полную занятость. Для этого общее количество отработанных человекодней делится на количество рабочих дней в месяце.

Формула расчета среднесписочной численности работников с неполной занятостью:

Существует еще один, возможно более простой, метод расчета среднесписочной численности работников с неполным рабочим днем. Для этого надо поделить продолжительность неполного рабочего времени на нормальную (8 часов). Например, если сотрудник работает 4,7 часа в день, но он учитывается за каждый рабочий день как 0,5875 штатной единицы. Затем полученное значение необходимо умножить на количества отработанных сотрудником дней за месяц. Далее, считается сумма полученных значений по всем работникам с неполным рабочим днем, и эта сумма делится на число рабочих дней по календарю.

В окончательном расчёте среднесписочной численности по предприятию в целом итоговые значения по всем категориям работников суммируются и округляются до целого числа по общим правилам округления: если после запятой получается цифра 5 или больше, то число округляется вверх.

Пример расчёта среднесписочной численности за месяцРассмотрим пример расчёта среднесписочной численности в организации на примере февраля 2015 года. Например, на первое февраля в компании фактически числилось 50 сотрудников. 10 февраля на работу было принято ещё 10 сотрудников. А 25 февраля 5 человек уволилось. Рассчитаем показатель среднесписочной численности для этой организации:

ССЧ = (9*50+16*60+3*55) / 28 = 56,25

Онлайн калькулятор расчёта среднесписочной численностиСреднесписочная численность должна рассчитываться автоматически в системах кадрового учёта и расчёта заработной платы (например, в 1С). Также расчёт среднесписочной численности в 2015 году вы можете провести с помощью нашего онлайн – калькулятора. Для расчёта на месяц необходимо ввести данные о списочной численности на каждую дату месяца в соответствующие ячейки таблицы. Оранжевым цветом выделены выходные дни.

Формула расчёта среднесписочной численности за квартал, годСреднесписочная численность работников организации за квартал равна сумме среднесписочной численности за каждый месяц квартала, делённой на три.

Формула расчёта среднесписочной численности с начала годаДля отдельных видов отчётности иногда требуется рассчитать численность с начала года, например за 5 месяцев. Формула расчёта среднесписочной численности в этом случае аналогична квартальной. Сумма среднесписочной численности каждого месяца отчётного периода делится на количество месяцев отчётного периода.

Предоставление сведений о среднесписочной численностиИП предоставляют данные о среднесписочной численности по месту регистрации. ООО подают сведения по месту расположения своего офиса. Существует три способа предоставления сведения – лично в ФНС, по почте или электронно по телекоммуникационным каналам связи.

Сроки предоставления справки о среднесписочной численности – до двадцатого января. Для только что учрежденных предприятий – до двадцатого числа месяца, следующего за датой учреждения фирмы.

Штраф за непредставление справки о среднесписочной численности составляет 200 рублей.

Скачать и заполнить бланк сведений о среднесписочной численностиСведения о среднесписочной численности работников.pdf

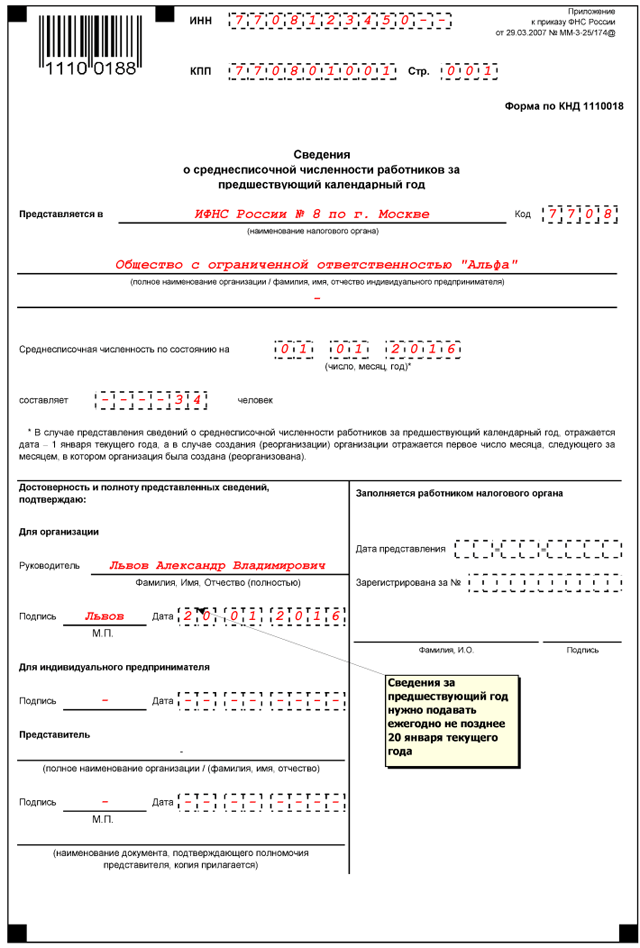

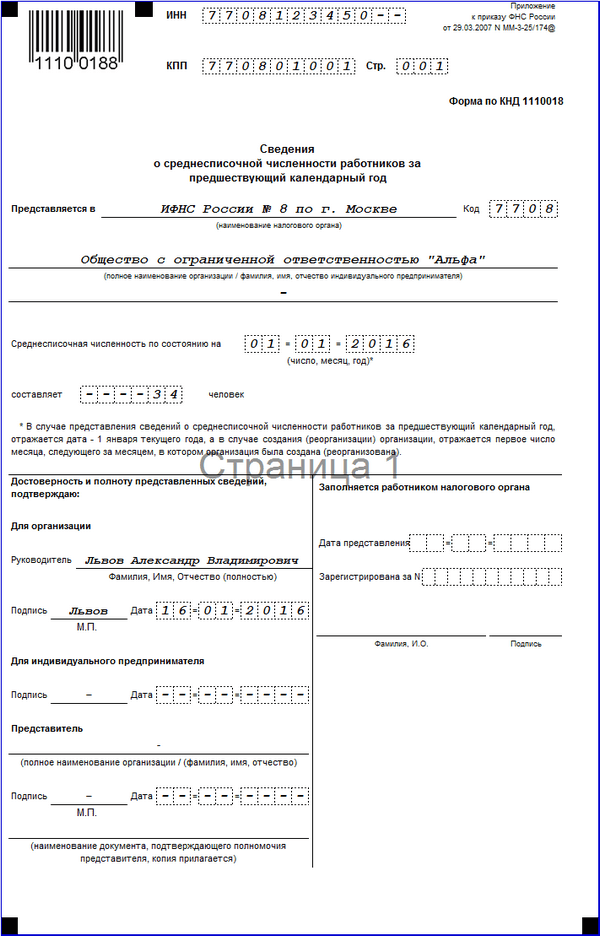

Форма утверждена приказом ФНС от 29 марта 2007 г. N ММ-3-25/174@ и действительна для сдачи отчета за 2015 и

2016 год.

Среднесписочная численность работников по состоянию на установленную дату, код формы по КНД 1110018, определяется налогоплательщиком в соответствии с Порядком заполнения и представления формы федерального государственного статистического наблюдения N 1-Т «Сведения о численности и заработной плате работников по видам деятельности», утвержденным Постановлением Федеральной службы государственной статистики от 09.10.2006 N 56.

Сведения о среднесписочной численности работников за предшествующий календарный год могут быть представлены в электронном виде в соответствии с «Порядком представления налоговой декларации (расчета) и документов в электронном виде», определяемым Министерством финансов Российской Федерации.

Федеральная налоговая служба сообщает, что согласно пункту 3 статьи 80 Налогового кодекса Российской Федерации налогоплательщики (плательщики сборов) должны представлять в налоговый орган по месту нахождения организации (по месту жительства индивидуального предпринимателя) сведения о среднесписочной численности работников, за предшествующий календарный год не позднее 20 января текущего года, а в случае создания (реорганизации) организации — не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана (реорганизована).

Сведения о среднесписочной численности работников представляются по форме «Сведения о среднесписочной численности за прошедший календарный год» (код формы по КНД 1180011), утвержденной Приказом ФНС России от 29.03.2007 N ММ-3-25/174 (зарегистрирован в Минюсте 20.04.2007 регистрационный номер 9320).

Среднесписочная численность работников по состоянию на установленную дату определяется налогоплательщиком в соответствии с Порядком заполнения и представления формы федерального государственного статистического наблюдения N 1-Т «Сведения о численности и заработной плате работников по видам деятельности», утвержденным Постановлением Федеральной службы государственной статистики от 09.10.2006 N 56.

Сведения о среднесписочной численности работников за предшествующий календарный год могут быть представлены в электронном виде (после разработки форматов) в соответствии с «Порядком представления налоговой декларации (расчета) и документов в электронном виде», определяемым Министерством финансов Российской Федерации.

Рекомендации по порядку заполнения формы

Сведения заполняются налогоплательщиком, кроме раздела «Заполняется работником налогового органа».

При заполнении показателя по строке «Представляется в» — отражается полное наименование налогового органа, в который представляются Сведения, и код налогового органа.

При заполнении показателя по строке «Организация (индивидуальный предприниматель)» — Сведения заполняются в соответствии с учредительными документами, указывается полное наименование организации (фамилия, имя, отчество индивидуального предпринимателя).

При заполнении показателя по строке «ИНН/КПП» — отражается идентификационный номер налогоплательщика (ИНН) и код причины постановки на учет (КПП) по месту нахождения организации на основании:

Свидетельства о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации по форме N 12-1-7, утвержденной Приказом МНС России от 27.11.1998 N ГБ-3-12/309 «Об утверждении порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика и форм документов, используемых при учете в налоговом органе юридических и физических лиц» (зарегистрирован в Минюсте России 22 декабря 1998 г. регистрационный номер 1664; «Бюллетень нормативных актов федеральных органов исполнительной власти», 4 января 1999 г. N 1; «Российская газета», 14 января 1999 г. N 5-6; 21 января 1999 г. N 11);

Свидетельства о постановке на учет юридического лица в налоговом органе по месту нахождения на территории

Российской Федерации по форме N 09-1-2, утвержденной Приказом МНС России от 03.03.2004 N БГ-3-09/178 «Об утверждении порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика и форм документов, используемых при постановке на учет, снятии с учета юридических и физических лиц» (зарегистрирован в Минюсте России 24 марта 2004 г. регистрационный номер 5685; «Бюллетень нормативных актов федеральных органов исполнительной власти», 12 апреля 2004 г. N 15; «Российская газета», 30 марта 2004 г. N 64).

ИНН и КПП по месту нахождения отделения (филиала, представительства) иностранной организации, осуществляющего деятельность на территории Российской Федерации, указываются на основании Свидетельства о постановке на учет в налоговом органе по форме N 2401 ИМД и (или) информационного письма об учете в налоговом органе отделения иностранной организации по форме N 2201И, утвержденных Приказом МНС России от 07.04.2000 N АП-3-06/124 «Об утверждении положения об особенностях учета в налоговых органах иностранных организаций» (зарегистрирован в Минюсте России 2 июня 2000 г. регистрационный номер 2258; «Бюллетень нормативных актов федеральных органов исполнительной власти», 19 июня 2000 г. N 25).

Для индивидуального предпринимателя ИНН отражается на основании Свидетельства о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации по форме N 12-2-4, утвержденной Приказом МНС России от 27.11.1998, N ГБ-3-12/309 или Свидетельства о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации по форме N 09-2-2, утвержденной Приказом МНС России от 03.03.2004 N БГ-3-09/178.

При заполнении строки «Среднесписочная численность по состоянию на» отражается среднесписочная численность работников организации (индивидуального предпринимателя) по состоянию на 1 января текущего года, за предшествующий календарный год.

При заполнении Сведений ставится фамилия, имя, отчество руководителя организации полностью, а также ставится его подпись, которая заверяется печатью организации, и проставляется дата подписания.

При заполнении Сведений индивидуальным предпринимателем ставится подпись индивидуального предпринимателя и проставляется дата подписания.

При подтверждении достоверности и полноты показателей, указанных в Сведениях, представителем налогоплательщика отражается полное наименование организации либо фамилия, имя и отчество физического лица — представителя налогоплательщика в соответствии с документом, удостоверяющим личность.

При подтверждении достоверности и полноты показателей, указанных в Сведениях, организацией — представителем налогоплательщика, ставится подпись руководителя уполномоченной организации, которая заверяется печатью организации и проставляется дата подписания.

При подтверждении достоверности и полноты показателей, указанных в Сведениях, физическим лицом — представителем налогоплательщика ставится подпись физического лица и проставляется дата подписания.

Также указывается наименование документа, подтверждающего полномочия представителя. При этом к Сведениям прилагается копия указанного документа.

При заполнении показателей строки «Заполняется работником налогового органа» отражаются сведения: дата представления Сведений; номер, под которым зарегистрированы Сведения. (в ред. письма ФНС от 18.05.2007 N 25-3-06/338@)

Все показатели данного раздела заполняются работником налогового органа. Отражаются фамилия, имя, отчество работника налогового органа и ставится его подпись.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

27 Сентября 2016

Законодатели обратили внимание на то, что в Российской Федерации остается значительной суммарная задолженность по заработной плате. Например, по данным Крымстата на 20.07.2016 такая задолженность по предприятиям Республики Крым составила 116,3 млн руб. С целью повышения защищенности работников от недобросовестных работодателей в части оплаты труда принят Федеральный закон от 03.07.2016 № 272‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушения законодательства в части, касающейся оплаты труда».

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

СеминарыОтчитаться о среднесписочной численности работников за текущий год надо не позднее 20 января 2016 года. Исключений для организаций, в которых нет работников, не предусмотрено. Вновь созданные компании представляют сведения о среднесписочной численности работников не позднее 20-го числа месяца, следующего за месяцем ее создания.

Что важно знать о среднесписочной численности:

Форма сведений о среднесписочной численности работников утверждена приказом ФНС России от 29.03.2007 № ММ-3-25/174@.

Ее в начале каждого года необходимо подать всем без исключения компаниям. Независимо от количества сотрудников и организационно-правовой формы. Те компании, среднесписочная численность работников которых не превышает 100 человек, вправе представлять налоговую отчетность на бумаге. Все остальные организации обязаны передавать декларации в электронном виде (п. 3 ст. 80 НК РФ).

Формула среднесписочной численности работниковВ разных ситуациях надо использовать свою формулу расчета среднесписочной численности работников. Рассчитать среднесписочную численность помогут рекомендации, которые есть в Указаниях, утвержденных приказом Росстата от 28.10.2013 № 428. Чтобы определить среднесписочную численность за 2015 год. надо взять следующую формулу:

Данную формулу среднесписочной численности работников надо использовать также в случаях, когда компания была создана в течение года и вела деятельность неполный календарный год. То есть сумму среднесписочной численности за все месяцы нужно разделить на 12 (п. 81.10 Указаний). Полученный показатель включают в сведения о среднесписочной численности работников.

Чтобы вычислить среднесписочную численность за месяц. применяют формулу:

Среднесписочную численность сотрудников, занятых полный день. рассчитывают иначе:

Среднесписочная численность работников рассчитывается на основании списочной численности, которая приводится на определенную дату, например, на последнее число отчетного периода. Заметим, что в списочную численность включают всех, кто трудится по трудовому договору и выполняет постоянную, временную или сезонную работу.

Перечень работников, которых надо включать в списочную численность, указан в пункте 79 Указаний. В том числе надо учитывать тех, кто болеет, находится в командировке, заключил трудовой договор и работает на дому или принят на работу с испытательным сроком.

А в пунктах 80 и 81.1 Указаний перечислены те, кого в расчет среднесписочной численности работников включать не надо. Среди них внешние совместители, сотрудники, с которыми заключен договор гражданско-правового характера, декретницы и т.д.

Определить среднесписочную численность работников, отработавших неполный рабочий день. тоже достаточно просто. Для этого потребуется выяснить общее количество человеко-дней, отработанных этими работниками. Показатель для каждого работника рассчитывают так:

После расчета мы получим количество человеко-дней, отработанных сотрудником. Это значение надо умножить на число отработанных дней в месяце.

Нормативная продолжительность рабочего дня зависит от количества рабочих часов в неделю. Это следует из пункта 81.3 Указаний. Ниже в таблице мы привели эти значения для 5-дневной и 6-дневной недели.

Полученные данные позволят рассчитать среднесписочную численность работников, занятых неполный день :

По общему правилу сведения надо представить не позднее 20 января каждого года за предыдущий календарный год. Если компания только что создана либо реорганизована, то нужно подать сведения по той же форме не позднее 20-го числа месяца, следующего за месяцем, в котором зарегистрирована новая организация или произведена реорганизация. Особо отметим: в последнем случае по окончании года (не позднее 20 января) надо будет подать сведения еще раз.

Впервые зарегистрированные ИП от такой обязанности освобождены. Они подают сведения о среднесписочной численности исключительно по итогам года (письмо Минфина России от 19.07.2013 № 03-02-08/28369).

За непредставление этого документа в налоговую штраф с компании небольшой – 200 рублей (п. 1 ст. 126 НК РФ). Штраф для должностного лица — от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

Как заполнить бланк сведений о среднесписочной численности работниковВопросы при заполнении бланка сведений о среднесписочной численности работников обычно возникают при формировании данных о самой среднесписочной численности и о дате, по состоянию на которую ее надо отражать.

В качестве даты, по состоянию на которую указывается среднесписочная численность работников, проставляют 1 января года, следующего за календарным годом, по итогам которого рассчитан показатель. Исключение предусмотрено только для вновь созданных (реорганизованных) компаний. Они в этой строке указывают 1-е число месяца, следующего за месяцем создания или реорганизации (то есть госрегистрации).

Кроме того, в этот раз с отчетом возникла путаница, поскольку Росстат принял новый порядок заполнения сведений о численности и тут же его отменил. Мы разобрались, как сдать форму в январе.

Отчет составляют по форме, утвержденной приказом ФНС России от 29.03.07 № ММ-3-25/174@. Заполнять ее нужно по правилам Росстата. До сих пор компании считали численность работников по приказу Росстата от 28.10.13 № 428. Планировалось, что с 1 января 2016 года этот документ утратит силу и начнут действовать новые правила, установленные приказом Росстата от 26.10.15 № 498. Но Росстат внезапно отменил новый еще не вступивший в силу порядок приказом от 03.12.15 № 613.

В итоге с 1 января новых правил расчета численности не будет. Вместо этого продолжит действовать старый приказ № 428. По нему и нужно определять численность за 2015 год. Это подтвердили нам в Росстате. Приказ № 428 после 1 января останется в силе.

Для компаний в заполнении отчета о среднесписочной численности после 1 января ничего не изменится. Составлять его нужно по старым правилам.

Среднесписочная численность бланк 2016Скачать бланк можно по ссылке в конце статьи.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Благодаря статье вы сможете:

Среднесписочная численность бланк 2015 скачать

Подборку статей на тему "Среднесписочная численность": Пример заполнения сведений о среднесписочной численности работников за 2015 год

Сведения о среднесписочной численности работников организации и индивидуальные предприниматели сдают в налоговую инспекцию по итогам 2015 года не позднее 20 января 2016 года. Это требование пункта 3 статьи 80 Налогового кодекса РФ.

Формулы для расчета среднесписочной численность работниковВычислить среднесписочную численность работников можно, следуя Указаниям, утвержденным приказом Росстата от 28.10.2013 № 428. Чтобы определить среднесписочную численность за год, используйте формулу:

Среднесписочная численность работников за год

Итак, среднесписочную численность работников рассчитывают на основании списочной численности. При этом в списочную численность включают всех, кто трудится по трудовому договору и выполняет постоянную, временную или сезонную работу.

Полный список лиц, включаемых в списочную численность, указан в пункте 79 Указаний. В том числе надо учитывать тех, кто болеет, находится в командировке, заключил трудовой договор и работает на дому (надомники) или принят на работу с испытательным сроком.

В списочную численность работников включаются наемные работники, работавшие по трудовому договору и выполнявшие постоянную, временную или сезонную работу один день и более, а также работавшие собственники организаций, получавшие заработную плату в данной организации.

В списочной численности работников за каждый календарный день учитываются как фактически работающие, так и отсутствующие на работе по каким-либо причинам. Исходя из этого, в списочную численность целыми единицами включаются, в частности, работники: