Рейтинг: 4.1/5.0 (1911 проголосовавших)

Рейтинг: 4.1/5.0 (1911 проголосовавших)Категория: Бланки/Образцы

Размещаю информацию, полученную от ВТБ24 по оформлению Закладной:

Предоставить в Банк следующие документы (в отделение по адресу: Площадь Победы, дом 1 «Б» - дежурному сотруднику отдела клиентского сопровождения ипотечных кредитов – понед.-пятн. с 9:00 до 20:00, субб. с 9:00 до 17:00 без предварительной записи ):

- копию договора с Застройщиками (это может быть копия договора купли-продажи (основного или предварительного), либо копия решения суда, либо копия договора долевого участия, либо копия договора об участии в ЖСК, либо копия договора паенакопления (т.е. Документа являющегося основанием возникновения права собственности),

- копию кредитного договора.

- копии документов БТИ (экспликацию, кадастровый паспорт, поэтажный план – взять копии у Вашего застройщика какие есть из перечисленных документов, все не обязательно ),

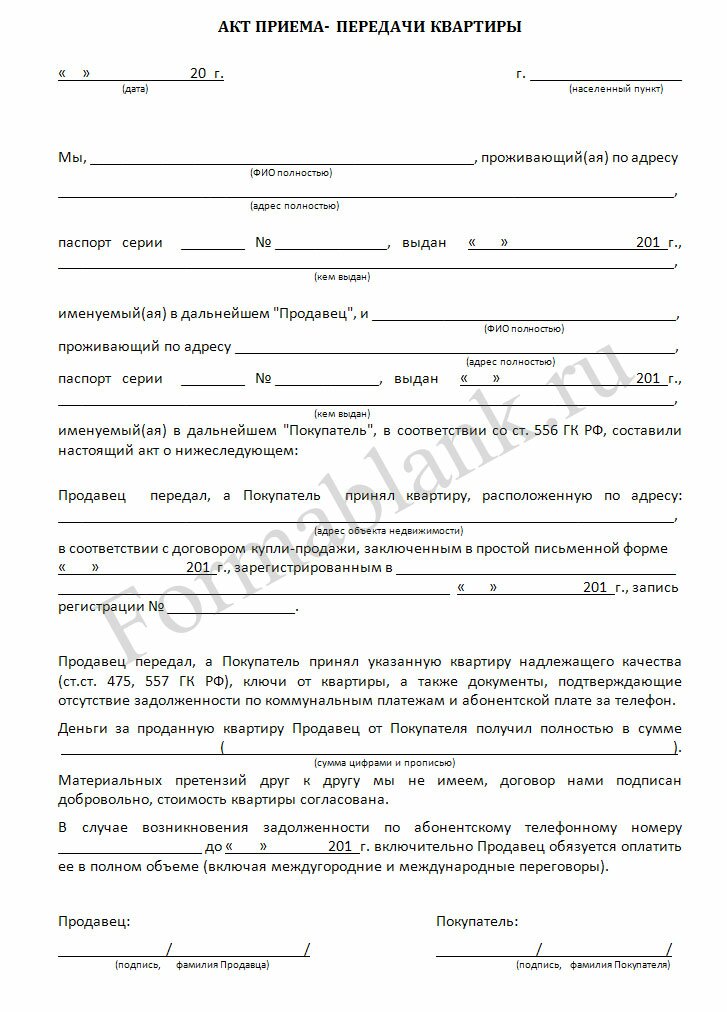

- копию акта приема-передачи квартиры (при наличии)

- копии паспортов будущих собственников (страница с фото и с регистрацией,

- копию свидетельства о браке (только если совместная собственность),

- отчет об оценке квартиры завершенной строительством(весь отчет копировать не надо – только титульный лист, инфо о рыночной стоимости и описание квартиры).

Отчет об оценке для целей оформления закладной должен быть с датой обследования не более 6 месяцев и содержать следующие положения:

• почтовый адрес оцениваемого объекта недвижимости

• выводы о рыночной и ликвидационной стоимости оцениваемого объекта недвижимости (стоимость квартиры в валюте кредита и в эквиваленте в рублях)

• выводы о наличии/отсутствии в оцениваемом объекте недвижимости переустройств/перепланировки;

• цель оценки – для передачи оцениваемого имущества в залог.

Все документы в копиях (оригиналы привозить нет необходимости).

Далее документы мы передаем сами, Вы подъезжаете на подписание на подписание уже готовой закладной и нотариальное заверение Вашей подписи в нотариальную контору по адресу: г.Москва, ул.Машкова, д.2, тел.(495) 625-0607; 608-5083 (нотариальные расходы: составление закладной - 2000 руб. заверение закладной – 700 рублей, если единоличная собственность, 1400 руб. – если совместная собственность). На подготовку данного документа требуется 5-7 рабочих дней.

Далее подача комплекта документов для оформления собственности вместе с закладной на гос. регистрацию (возникает собственность и одновременно накладывается залог).

После государственной регистрации права собственности на квартиру, Вы обращаетесь в страховую компанию, чтобы застраховать квартиру, а затем в Банк для изменения процентной ставки (до начала платежного периода ). Для изменения процентной ставки, Вам необходимо предоставить документы, указанные в разделе «Дата изменения процентной ставки» вашего Кредитного договора (обычно это п.1.1.2) либо «условия наступления титульного периода п.9».

Сагарис 01 фев 2015

Сагарис 01 фев 2015

Будьте добры, поделитесь с друзьями:

Особенность ипотечного кредитования заключается в том, что приобретаемая собственность находится в залоге у банка до полного расчета по кредиту. Это правило регламентируется Федеральным законом №102, статья 6.

Закладное имущество – это гарантия банка на тот случай, если клиент потеряет платежеспособность и откажется платить по долгам. Документом на обеспечение служит стандартная (типовая) форма закладной по ипотеке. Сбербанк является наиболее распространенным кредитором по ипотеке, поэтому рассмотрим на его примере - как выглядит закладная по ипотеке, как оформить закладную по ипотеке в Сбербанке.

Что такое закладная по ипотеке?Это – ценная бумага, на конкретного заёмщика, которая устанавливает право на владение имуществом. В закладной содержится информация об имуществе, которое выступает залогом для банка.

Закладная на квартиру по ипотеке Сбербанка: образец

Форма документа типовая, поэтому оформление закладной по ипотеке в ВТБ 24 и других банках, предоставляющих жилищные кредиты, не будет существенно отличаться.

Зачем нужна закладная?Залог первым делом выполняет роль гарантии для кредитора: что клиент имеет стимул платить, а в обратном случае – банк сможет возместить причиненный ему ущерб от невозвращенной задолженности.

Предметом залога обычно выступает тот дом или квартира, которые вы приобретаете, но в части случаев заёмщик может в качестве обеспечения предъявлять и другую имеющуюся у него собственность:

Важно, чтобы закладываемая собственность была ликвидной (не возникало трудностей с её продажей) и соответствовала всем техническим нормам.

Типы договораСуществует два основных вида договоров ипотеки:

В первом случае клиент получает займ сразу после заключения контракта. Второй способ немного сложнее ввиду дополнительно оформляемых бумаг, регламентирующих условия сделки.

Ипотека в силу закона является более простой формой кредитования, которую чаще всего и используют банки. А по закону на квартиру нужно оформлять закладную.

Как оформляется закладнаяВ выбранном банке вам предоставят строго определенный образец. Пункты в разных образцах будут одни и те же, но всё же стоит составлять документ по форме учреждения, предоставившего кредит.

После заполнения документа, его регистрируют в государственных органах и присваивают документу реквизиты. Представитель банка заносит эти реквизиты в кредитный договор и он вступает в законную силу с этого момента.

Закладная по ипотеке - где хранится?Логично, что свои гарантии банк держит при себе. Вы получите документ на руки только после полного погашения кредитной задолженности.

Пока закладная хранится в банке, ваша собственность находится в обременении.

Будьте добры, поделитесь с друзьями:

На сегодняшний день, лучший способ улучшения жилищных условий – взять ипотеку.

Ипотека – это вид кредита на покупку недвижимости, который выдается на длительный срок. Иногда он достигает даже 20 лет. Еще ипотеку оформляют на приобретения, например, автомобиля. В любом случае, сумма кредита будет немаленькой, поэтому для заключения договора об ипотеке нужно много документов и разрешений. Одна из важнейших бумаг – это закладная на имущество.

Закладная – это официальный документ, который подтверждает разрешения заемщика о залоге земли, дома, квартиры, автомобиля, коммерческой недвижимости и т.п. Такой документ заверяется юридически банком или нотариусом. Обычно закладная составляется в двух экземплярах: одна отдается кредитору, а другая в руки заемщика. В случае непогашения сумы долга ипотеки, у заемщика официально изымают заложенный им товар.

Советы при оформленииЧтоб правильно оформить закладную, нужно учесть и знать все условия составления подобного документа. Они подтверждаются даже на законодательном уровне. Когда составляется закладная нужно указать:

Это ключевые пункты составления закладной. Некоторые банки или физические лица могут потребовать дополнить контракт некоторыми пунктами. Это также разрешено. Например, банк указывает сумму штрафа, если заемщик не оплатит месячный взнос.

Закладная на квартиру по ипотекеЧасто, чтобы получить новую квартиру, нужно для начала заложить старую. Когда банком составляется закладная на квартиру по ипотеке, то сотрудники обязательно проверят наличие жилья и все ли в порядке с документацией. Так что врать в анкете о том, что вы имеете недвижимость нецелесообразно. В случае отсутствия наличия ценного имущества, банк откажет в оформлении ипотеки.

Закладная – это самый надежный вариант для оформления кредита на покупку жилья как со стороны банка, так и со стороны заемщика. Даже если вы имеете слишком низкий доход или вообще не работаете, то банк позволит вам оформить ипотеку, если на руках будет закладная.

В зависимости от вида ипотеки, закладные бывают:

Проще всего оформляется закладная на квартиру. Но есть некое условие: цена закладной должна хоть немного превышать стоимость будущего кредита. Именно по этой причине, при оформлении кредита банк просит сделать максимальный первый взнос.

Кроме этого, некоторые банковские организации определяют ряд причин, по которым залог могут не принять. Это может быть имущество в другом городе, отдаленный участок земли и т.д. Перед тем, как заключать какие-либо контракты с финансовым учреждением, нужно уточнить все детали.

Что делать при потере закладной?Когда кредитная история подойдет к финалу, то нужно снять обременения по ипотеке. Банк должен в обязательном порядке вернуть заемщику его закладную. Этот экземпляр документа у вас будут требовать с письмом из банка, которое подается в регистрационный отдел. В большинстве случаев банк затягивает возвращение заемщику его закладной. Если ваше отделения банка не вернуло вовремя эту бумагу, то стоит писать жалобу в центральный офис. После жалобы, закладная возвращается немедленно.

Иногда банк действительно теряет этот документ. В таком случае у вас есть 2 выхода из положения:

Дубликат оформляется банком, который выдал кредит. Перед тем как подписать очередную копию, стоит проверить все данные. Лучше всего сверить его со своим оригиналом закладной, который должен быть у вас на руках, или с его копии.

На новой закладной ставится печать или отметка «Дубликат». Нельзя забывать или игнорировать этот пункт.

Если оригинала закладной или заверенной копии нет, тогда установить идентичность документа будет нереально. Особенно если прошло уже немало лет после её составления.

Иногда кредиторы специально уничтожают оригиналы закладных. Таким образом, они затягивают процесс снятия обременения с клиента. Сотрудники финансовой организации могут изъять с вас штраф или заставить оплатить расходы по составлению дубликата закладной. Такая модель поведения неприемлема для банка и карается законом. Обязательно пожалуйтесь на подобные действия в центральный офис финансового учреждения, или решайте такой спор через суд.

Запомните, выдача дубликата банком – бесплатная процедура. Чтобы себя обезопасить, лучше этот пункт прописать при заключении договора об ипотеке и в самой закладной. Не забывайте делать заверенные ксерокопии подобных документов для своего же блага.

Составление дубликата закладной регулируется законодательной базой России, не забывайте обращаться к закону.

Если у вас остались какие-либо вопросы по данной теме, то наш юрист онлайн готов бесплатно вас проконсультировать прямо на сайте.

Почему важно узнать, что такое закладная, и какие имеет особенности этот документ, если всю необходимую информацию по его оформлению можно узнать в банке во время получения ипотеки ?

Необходимо упорядочить свои мысли перед подписанием такого важного документа, ведь расторгнуть его в одностороннем порядке, или изменить условия договора в процессе выплаты ипотеки не представляется возможным. Поэтому нужно как следует разобраться в своих правах и обязанностях, взвесить все за и против, чтобы подготовить себя ко всем возможным вариантам развития ситуации.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

Это быстро и бесплатно !

Что означает закладная по ипотеке? Закладная – это нотариально заверенный документ, который содержит в себе важнейшие положения кредитного договора и параметры передаваемой в залог недвижимости. Они классифицируется как разновидности ценных бумаг. поскольку владелец закладной может сколько угодно раз перезаложить ее, или продать другому юридическому лицу.

Закладная – это нотариально заверенный документ, который содержит в себе важнейшие положения кредитного договора и параметры передаваемой в залог недвижимости. Они классифицируется как разновидности ценных бумаг. поскольку владелец закладной может сколько угодно раз перезаложить ее, или продать другому юридическому лицу.

Необходимость оформления закладной при заключении ипотечного кредита состоит в том, что без наличия этого документа банк не сможет перепродать ваш долг.

Согласно закону, из каждой ипотеки заимодатель получает прибыль в виде процентов, которые выплачивает заемщик. Однако если банку вдруг понадобится большое количество денег в одночасье, он вправе перепродать закладную. Помимо этого, на основе закладной банки имеют возможность сделать серию эмиссионных ценных бумаг. То есть этот документ является некоторой подстраховкой для банка, а также способом получения дополнительного дохода.

Важно знать! Срок действия закладной заканчивается сразу же после того, как будет выплачен кредит по ипотеке.

Существует также возможность выдачи ипотечного кредита без закладной. Но так как банку, в этом случае, для получения своих вложений обратно, придется ждать полного погашения долга, такие кредиты выдаются неохотно, и далеко не всеми банками.

На сегодняшний день ипотечный кредит можно получить для таких целей, как покупка недвижимости (квартира, дом, земельный участок ), а также отдельных видов транспорта, как корабль, или самолет. Интересным предметом для данного вида займа являются космические объекты (звезды, астероиды, определенные участки любой планеты и т. п.), но склонить банк к выдаче такого кредита — очень нелегкое дело.

Как оформить закладную?Посмотреть образец документа (на примере закладной Сбербанка) можно здесь .

Воспользовавшись услугами коммерческого банка ВТБ 24, а также других банков России вы столкнетесь с необходимостью производить те же действия, что и при оформлении закладной в Сбербанке.

Какие документы нужны для оформления закладной?В случае если вы состоите в официальном браке необходимо предоставить банку также свидетельство о его оформлении.

Продажа закладных Согласно законодательству, банк в любое время может перепродать вашу закладную новому юридическому лицу, будь то:

Согласно законодательству, банк в любое время может перепродать вашу закладную новому юридическому лицу, будь то:

Важно знать! Продавая или перезаложивая закладную банк должен в обязательном порядке уведомить об этом другую сторону договора, то есть плательщика ипотечного кредита.

Перепродаваться закладные могут бесконечное количество раз до тех пор, пока заемщик не выплатит ипотеку. Но условия сделки всегда будут одинаковыми, так как изменять их после подписания всех документов незаконно.

Также для привлечения дополнительной прибыли банки имеют право выпускать эмиссионные ценные бумаги, основанные на закладных. Таким образом, серия подобных документов разделяет определенную закладную, либо группу закладных на любое удобное количество равных частей, которые могут быть проданы, или заложены разным юридическим и физическим лицам.

Что делать, если утерян документ по закладной? До выплаты всей необходимой суммы кредитов по закладной, этот документ хранится в банке, то есть у официального заимодателя, а после исполнения всех условий кредитного договора банк обязан вернуть закладную заемщику. На закладной в таком случае обязательно должна быть пометка о том, что весь кредит выплачен, подпись доверенного лица и официальная печать банка.

До выплаты всей необходимой суммы кредитов по закладной, этот документ хранится в банке, то есть у официального заимодателя, а после исполнения всех условий кредитного договора банк обязан вернуть закладную заемщику. На закладной в таком случае обязательно должна быть пометка о том, что весь кредит выплачен, подпись доверенного лица и официальная печать банка.

Чтобы окончательно избавится от ноши ипотеки, плательщик должен отнести полученную закладную в орган, осуществляющий официальную регистрацию прав на недвижимость, чтобы убрать оттуда записи по кредиту. После этого банк больше не может иметь никаких претензий к плательщику.

Если же закладная была утеряна, залогодатель обязан оформить дубликат документа. и отнести его в соответствующие органы для оформления. Но обычно этой процедурой все-таки занимается сам банк, а заемщик лишь подписывает документ. Очень важно в этой ситуации проконсультироваться с юристом перед подписанием дубликата, ведь таким образом вы заверяете подлинность документа, а потому имеете право знать, что в действительности в нем написано. Ведь вносить односторонние поправки в закладную запрещено, а вот написать их в одном из пунктов дубликата и притвориться, что так и было вполне возможно.

Что еще следует знать о закладной по ипотеке? СекретыНа видео ниже рассказывается о нюансах, которые следует знать каждому заемщику, планирующему оформить ипотечный кредит.

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Ипотечное кредитование с каждым днем становится все популярнее, но банки стараются обезопасить себя от недобросовестных заемщиков.

Закладная по ипотеке позволяет сделать это, так как фактически является документальным подтверждением наличия залога.

Что собой представляет закладная по ипотеке?Закладная по ипотеке – официальный документ, имеющий чрезвычайно большую важность.

Она дает возможность клиенту банка получить необходимую суму денег на какие-либо цели. Также закладная может выступать в качестве документа, подтверждающего право клиента банка на описанное имущество, являющееся залогом ипотечного кредита.

Узнать, как выглядит закладная по ипотеке, просто – достаточно найти образец в интернете.

Закладная на квартиру по ипотеке должна быть оформлена по всем правилам и с соблюдением всех юридических норм, так как при невыполнении хотя бы одного правила рассматриваемый документ может считаться полностью недействительным, что приводит к довольно печальным последствиям.

Необходимо очень внимательно читать все условия закладной, так как данный документ имеет множество «подводных камней», не зная которых можно потерять существенную сумму денег.

Большинство крупных банков выдают ипотечные кредиты как при наличии правильно оформленной закладной, так и без неё.

Небольшие коммерческие банки чаще всего требуют обязательного оформления данного документа.

При оформлении закладной важно знать следующие факты:

Каков срок одобрения ипотеки ВТБ 24? Смотрите тут .

Зачем и когда необходим документ?Данный документ, в первую очередь, требуется самому банку, так как он закрепляет за ним право владения недвижимостью, которая приобретена на средства ипотечного займа.

На западе оформление закладной довольно сильно распространено, у нас же данная процедура используется довольно редко.

Заемщик также имеет некоторую выгоду при наличии закладной.

В ней прописываются все положения соглашения между банком и клиентом, что позволяет застраховать себя на случай потери кредитного договора.

Особенности получения и использования закладнойПеред тем, как идти в банк, лучше всего заранее разобраться в том, как оформить закладную по ипотеке.

Процедура оформления, регистрация и остальные важные момент стоит изучить максимально хорошо – это позволит избежать различных неприятных ситуаций с недобросовестными банками.

Получить оригинал закладной на руки можно только в случае полного погашения кредитной задолженности.

Используется закладная для снятия обременения — для этого она предоставляется в специальные государственные органы.

Процедура оформленияЧаще всего заботу об оформлении берет на себя банк.

Некоторые финансовые структуры взимают определенную комиссию за оформление закладной.

При оформлении заемщик должен убедиться, что в документе присутствуют следующие пункты:

Все вышеперечисленные данные должны быть в обязательном порядке заверены печатью и подписью должностного лица, осуществляющего регистрацию прав на недвижимость.

Перед походом в банк для заключения кредитного договора и составления закладной следует изучить образец (форму) закладной по ипотеке (представлена ниже).

РегистрацияРегистрация в специализированном государственном органе возможна лишь в случае полного соответствия составленного документа требованиям, оглашенным в законе об ипотеке.

В противном случае в регистрации будет отказано.

Регистрацию закладной должен осуществлять банк.

Происходит это следующим образом:

Когда регистрация выполнена, оригинал закладной передает в банк, выдавший ипотечный кредит.

На протяжении всего времени выплаты кредита документ находится в самом банке, либо, при возникновении каких-либо обстоятельств, передается третьему лицу.

Условия возвратаВозвращается оригинал закладной заемщику в следующих случаях:

Возвращается рассматриваемый документ для того чтобы заемщик имел возможность осуществить снятие обременения.

Возможна ли продажа закладной?Продажа закладной банком всегда возможна. Но этот процесс не несет никакой опасности непосредственно для заемщика, так как ранее заключенный договор не прекращает свое действие.

Выплаты по займу осуществляются в том же режиме, меняются лишь реквизиты организации.

О том, сколько стоит закладная по ипотеке, можно узнать в банке, которым она оформлена.

Банк при передаче или продаже закладной (это может быть как физическое, так и юридическое лицо) обязательно должен уведомить об этой операции заемщика.

Что делать с документом после погашения ипотеки?После полного погашения ипотечного займа банк обязан в течение двух недель предоставить клиенту оригинал закладной с поставленной там отметкой о выполнении обязательств по кредитному договору.

Помимо самой закладной банк обязан предоставить другие бумаги, необходимые для снятия обременения с недвижимости:

Помимо документов, которые предоставляет сам банк, от заемщика требуется:

Когда документы поданы в государственные органы регистрации, запись об ипотеке погашается в течение трех дней.

После этого владелец недвижимости может оформить новые правоустанавливающие документы, без отметки банка, за что взимается дополнительная пошлина.

Информацию про ипотечное кредитование Ханты-Мансийского банка вы можете найти здесь .

В чем преимущества ипотеки Уралсиб банка? Узнайте тут .

Снятие обременения через судИногда возникают ситуации, не позволяющие снять обременение обычным способом.

Произойти это может по многим причинам:

Решается вопрос об обременении в таком случае через суд (если кредитное обязательство выполнено в полном объёме) в следующем порядке:

Случается, что закладная банком теряется.

В таком случае делается её копия в той же форме, на новом документе должна присутствовать запись – дубликат.

Заинтересованным лицом в данной ситуации всегда остается именно заемщик.

При взаимодействии с банком в такой сложной ситуации важно соблюдать следующие правила:

При соблюдении этих простых правил проблем при восстановлении документа возникнуть не должно.

Крупные финансовые структуры – «Сбербанк», «Газпромбанк» и другие оперируют собственными средствами, потому при оформлении ипотеки закладную они обычно не требуют.

Чаще всего составление закладной практикуют небольшие коммерческие банки.

Именно поэтому при составлении столь важного документа обязательно стоит соблюдать все правила оформления и консультироваться с юристом.

Видео: Для чего нужна закладная по ипотеке? Как оформить закладную по ипотеке?

Как оформить закладную по ипотеке?

Ипотечное кредитование предусматривает привлечение недвижимого имущества в качестве залога. Такого рода сделка стребует документарного закрепления, поскольку речь идет о значительных суммах денежных средств и залоговых отношениях, объектом которых выступает приобретаемая квартира. Именно поэтому в практику российских.

Бизнес статьи » Закладная на квартиру по ипотеке: образец, фото, подводные камни

Закладная на квартиру по ипотеке: образец, фото, подводные камни

С каждым годом все большему количеству наших соотечественников приходится обращаться в банки для оформления кредита на покупку жилья. При этом многие из них не способны предоставить поручителей. Поэтому банки стараются хоть как-то обезопасить себя от возможных рисков. Часто для этих целей используются документы, официально подтверждающие наличие залогового имущества. Прочитав эту статью, вы узнаете, как оформить закладную на квартиру по ипотеке.

Это чрезвычайно важная официальная бумага, позволяющая заемщику получить требуемую сумму денег. Кроме того, закладная на квартиру по ипотеке выступает в качестве документального свидетельства, удостоверяющего, что клиент банка имеет право на описанное залоговое имущество. В настоящее время она приравнивается к именным ценным бумагам. В закладной обязательно прописываются все условия договора ипотечного кредитования. До полного погашения задолженности эта бумага будет храниться в банковском учреждении. В случае своевременного поступления обязательных ежемесячных платежей залоговое имущество будет оставаться юридически неприкосновенным.

Разновидности договоров по ипотеке

На сегодняшний день кредитование на приобретение жилья осуществляется по двум различным схемам:

В первом случае возникает необходимость в подписании дополнительного соглашения, в котором прописываются пункты, отсутствующие в первом контракте. Ипотечный договор вступает в силу после его регистрации в государственной ведомости. Все окончательные финансовые вопросы должны решаться после того, как договор купли-продажи и ипотечное соглашение пройдут регистрацию в государственных учреждениях.

Большая часть банков оформляет кредитование по закону. Этот вид ипотеки позволяет сэкономить время на составлении второго договора.

Закладная на квартиру по ипотеке необходима в первую очередь самому банку. Ведь именно эта бумага закрепляет за кредитным учреждением право на владение недвижимостью, купленной на средства, выделенные в рамках договора. В отличие от большинства западных стран, где процедура оформления закладной считается нормой, в нашей стране она применяется крайне редко. Одно из основных требований, предъявляемых к залоговому имуществу, касается его стоимости. Цена должна существенно превышать сумму займа. Именно по этой причине в ипотечном кредитовании приветствуется солидный первый взнос.

Основные требования, которым должна соответствовать закладная на квартиру по ипотеке

Сбербанк предъявляет целый ряд требований к содержанию этого документа. В нем, кроме слова “закладная”, обязательно должны присутствовать такие сведения, как:

Бумага, в которой отсутствует хоть один из вышеуказанных пунктов, не может считаться закладной. Тем, кто интересуется, как оформляется закладная на квартиру по ипотеке (образец можно взять в ближайшем банковском отделении), ответим, что это можно сделать самостоятельно или с помощью квалифицированного специалиста.

Этапы оценки залоговой недвижимости

Закладная на квартиру по ипотеке (ВТБ 24 также оказывает населению такие услуги) подлежит обязательной оценке. Не стоит забывать, что целью любого банка является не только получение прибыли, но и минимизация возможных рисков. Оценка залогового имущества позволяет финансовому учреждению защититься от вероятных убытков.

Чтобы провести запрашиваемую банком независимую оценку квартиры, необходимо вызвать представителя оценочной компании. Специалист оформит договор, в котором будет прописана стоимость его услуг, и произведет осмотр недвижимости, в ходе которого будет сделано несколько снимков. После того как будет произведена оценка жилья, на которое оформляется закладная на квартиру по ипотеке, фото будут приложены к отчету. Тарифы на услуги оценщика зависят от нескольких факторов, в том числе и от района, в котором расположена квартира. Подобные работы может проводить независимая организация, которая имеет соответствующую лицензию и действует на основании федерального законодательства.

Список документов, необходимых для оценки

Для проведения этой процедуры понадобится стандартный пакет документов, состоящий из:

В качестве правоустанавливающих бумаг можно использовать свидетельство о госрегистрации права собственности или договор долевого участия.

В отчете обязательно должен быть представлен расчет рыночной стоимости квартиры и ее четкое описание. Оценщик обязан указать состояние жилья, степень его изношенности, вид ремонта и планировку. Кроме того, в отчете об оценке, на основе которого будет оформлена закладная на квартиру по ипотеке, должна быть указана социальная значимость района, степень развитости инфраструктуры и прочие немаловажные факторы.

Как вносить изменения в содержание документа?

В случае возникновения необходимости внесения правок в основные пункты, которые содержит закладная на квартиру по ипотеке, стороны, подписавшие эту бумагу, должны составить договор об изменениях. Он станет неотъемлемой частью закладной. Такое соглашение может заключаться в разных ситуациях. Поводом для его составления может стать необходимость в реструктуризации задолженности. Соглашение о внесении правок подлежит обязательной регистрации. В данном документе могут быть прописаны различные условия, о которых удалось договориться самим сторонам. Но, кроме того, в нем должны указываться реквизиты обеих сторон, их подписи, дата, место и предмет составления соглашения, а также сведения о самой закладной.

Может ли банк передать закладную в другое учреждение?

Кредитор имеет полное право продавать закладную страховым компаниям, ипотечным агентствам, пенсионным фондам, другим банкам и прочим финансово-кредитным организациям. Реализация этого документа позволяет ему обеспечить себя деньгами, необходимыми для выдачи новых кредитов. Причем для того, чтобы продать закладную, банк не обязан получать согласие заемщика, так как передача прав не отражается на условиях кредитного договора. При продаже документа на нем должна быть сделана отметка о новом владельце с указанием его наименования и оснований, послуживших поводом для переуступки прав. После этого банк обязан уведомить заемщика о случившемся.

Закладная на квартиру по ипотеке: подводные камни

Большинство банковских служащих не сильно распространяются о наличии каких-то нюансов. Но это еще не означает, что их не существует. На деле заемщикам часто приходится сталкиваться с внезапно обнаружившимися “подводными камнями”. Это может быть неожиданно всплывшая комиссия, взимаемая за оформление закладной. Как правило, размер такого сбора составляет 1,5 % от общей суммы. Некоторые банки устанавливают фиксированный тариф, составляющий не меньше 30 тысяч рублей. Конечно, заемщик всегда может отказаться от выплаты этой комиссии. Но в таком случае нужно быть готовым к увеличению базовой процентной ставки на 0,5 %.

Кроме того, не следует сбрасывать со счетов и обязательное ежегодное страхование залоговой недвижимости. За это придется выложить не менее 4 тысяч рублей. Также некоторые банки настаивают на страховании жизни заемщика. Такие дополнительные расходы потянут еще на 5 тысяч рублей в год. В случае отказа от такой страховки банк имеет полное право повысить ставку за пользование кредитом на 1 %.

Тем, кто берет ипотечный кредит, нужно быть готовым к тому, что на протяжении нескольких ближайших лет, а иногда и десятилетий, им придется тщательно планировать все свои траты. Ведь часто потенциальные заемщики не задумываются, что для внесения ежемесячных ипотечных взносов им придется отказывать себе во многих привычных удовольствиях. Кроме того, тридцатилетние заемщики должны четко понимать, что на момент внесения последнего платежа многие из них успеют отметить 60-летний юбилей. А за это время может произойти немало изменений.

Похожее