Рейтинг: 4.2/5.0 (1920 проголосовавших)

Рейтинг: 4.2/5.0 (1920 проголосовавших)Категория: Бланки/Образцы

Новое за 30 сентября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

≡ Главная → Кассовые документы → Заполнение препроводительной ведомости к сумке

Препроводительная ведомость к сумке – это бланк, который обладает информацией о состоянии денежных средств, передаваемых в банк, и фиксирующий факт самой инкассации. В данной статье предлагаем скачать образец данного бланка — пустой бланк и заполненный образец.

Препроводительная ведомость имеет три экземпляра:

Чтобы избежать любых неточностей и затраты огромного промежутка времени, все экземпляры заполняются одновременно под копирку.

Код, который имеет документ к сумке по ОКУД 0402300, также она содержит данные о самой сумке.

Бланк препроводительной ведомости к сумке:

Данный бланк актуален с 01.11.2014. Образец заполнения препроводительной ведомости к сумке можно скачать ниже бесплатно.

Порядок заполнения препроводительной ведомости к сумке форма по ОКУД 0402300Основное незыблемое правило при заполнении – в препроводительном документе к сумке категорически запрещаются любые исправления ошибок. В случае возникновения такой помарки, ведомость составляется заново. Так что если документ заполняется без копирки, необходимо быть предельно внимательными, чтобы не допустить грубейших нарушений.

Нюансы заполнения и транспортировки документа

Перевозка или инкассация наличных средств возможна только при наличии оформленного документа – препроводительной ведомости, прилагаемой к инкассаторской сумке.

Препроводительная ведомость к сумке бланк — скачать .

Препроводительная ведомость к сумке образец заполнения — скачать .

Скачать Бланк препроводительной ведомости в эл виде Информация о файле:Дата: 6.7.2012Скачано раз: 411Место в рейтинге: 302Средняя скорость скачивания: 14321 КБ/сек.Похожих файлов: 10 Препроводительная ведомость к сумке с денежной выручкой.0402300 &la.

Постановление 190 км по социальной ипотекеСкачать Постановление 190 км по социальной ипотеке Информация о файле:Дата: 19.2.2012Скачано раз: 358Место в рейтинге: 363Средняя скорость скачивания: 9366 КБ/сек.Похожих файлов: 11 n 1050. n 972 "О федеральной целевой программе IpotekaLand 09-06-20.

Должостные инструкции по производству мебелиСкачать Должостные инструкции по производству мебели Информация о файле:Дата: 28.9.2012Скачано раз: 181Место в рейтинге: 78Средняя скорость скачивания: 7837 КБ/сек.Похожих файлов: 36 Инструкция по охране труда при уборке корнеклубнеплодов 2. Настояща.

Приказ мвд рф 636 от 02 08 2005Скачать Приказ мвд рф 636 от 02 08 2005 Информация о файле:Дата: 18.1.2012Скачано раз: 101Место в рейтинге: 357Средняя скорость скачивания: 9076 КБ/сек.Похожих файлов: 34 от 2 августа 2005 г. – Приложение 1. Скачать ПРИКАЗ МВД РФ от 02-08-2005.

Инструкция по хранению баллонов с углекислым газомСкачать Инструкция по хранению баллонов с углекислым газом Информация о файле:Дата: 18.11.2012Скачано раз: 120Место в рейтинге: 471Средняя скорость скачивания: 14858 КБ/сек.Похожих файлов: 25 – На основании настоящей типовой инструкции разрабат.

Презентация по обществознанию на тему нации и меж национальные отношенияСкачать Презентация по обществознанию на тему нации и меж национальные отношения Информация о файле:Дата: 13.10.2012Скачано раз: 329Место в рейтинге: 472Средняя скорость скачивания: 8133 КБ/сек.Похожих файлов: 25 1 січня 1895 р. Спешите! Ваши покупат.

Постановление госстрой россии 2007гСкачать Постановление госстрой россии 2007г Информация о файле:Дата: 11.1.2012Скачано раз: 242Место в рейтинге: 211Средняя скорость скачивания: 11500 КБ/сек.Похожих файлов: 40 27 сентября 2003Утверждено Постановлением Госстроя России от 27 сентября 2.

Заверить справкуСкачать Заверить справку Информация о файле:Дата: 2.9.2012Скачано раз: 331Место в рейтинге: 195Средняя скорость скачивания: 6013 КБ/сек.Похожих файлов: 18 Помощь 2009 р. N 1332и содержат полную юридическую информацию о компании, данные о сотруднике.

Постановление самарской области о порядке обеспечения жильем детей сиротСкачать Постановление самарской области о порядке обеспечения жильем детей сирот Информация о файле:Дата: 9.4.2012Скачано раз: 408Место в рейтинге: 437Средняя скорость скачивания: 9782 КБ/сек.Похожих файлов: 21 « Бюджет города будет социальным.

29 Сен 2016, 18:20

Банком рф об источниках поступлений наличных валютных средств в валюте русской федерации (то есть рублей рф) и направлениях их выдач.  Бланк справки-отчета км-6 заполняется на основании данных суммирующих валютных счетчиков. Как заполнять препроводительную ведомость к сумке и бланк документа скачать. В качестве приложения к акту нужно прикрепить ошибочно оформленный чек, с подписью управляющего предприятия, завотделом (секцией), штампом погашено. Ведомость учета остатков товарно - вещественных ценностей в местах хранения форма оп-16.

Бланк справки-отчета км-6 заполняется на основании данных суммирующих валютных счетчиков. Как заполнять препроводительную ведомость к сумке и бланк документа скачать. В качестве приложения к акту нужно прикрепить ошибочно оформленный чек, с подписью управляющего предприятия, завотделом (секцией), штампом погашено. Ведомость учета остатков товарно - вещественных ценностей в местах хранения форма оп-16.

Формы документов сбербанка доступны для просмотра и скачки, к каждой форме дано короткое описание. Бухгалтерский баланс форма 1 документ, характеризующий общее состояние активов и. Свидетельство подлинности подписей на карточке удостоверяется нотариально либо уполномоченным лицом банка. дальше, выдавая заработную плату работникам, каждый из их при получении ставит подпись напротив собственной фамлибои, сверяя полученную сумму с обозначенной в платежной ведомости. Проставляются подпись, фамлибоя, инициалы лица, сдавшего сумку с наличными средствами, в случае вскрытия сумки и пересчета наличных средств, вложенных в сумку, в его присутствии. В расходных кассовых документах (так же как и в приходных) указываются отчет о наличном валютном обороте в согласовании с указанием банка рф.

Бланк - blanker ruВсе кредитные организации по всем фронтам собственной деятельности составляют и направляют в банк рф на неизменной базе около сотки разных форм банковской отчетности. Указываются источники поступления наличных средств в согласовании с содержанием знаков отчетности поформе 0409202и содержанием операции. Форма пд-4 утверждена внутренним документом сбербанка и принимается только в его отделениях. На нашем веб-сайте, с помощью нашей программки, вы сможете заполнить и получить бланки препроводительной ведомости онлайн.  Над данной таблицей в правом верхнем углу первой странички контракта должна быть расположена полная цена кредита в процентах годичных (пск), которая указывается в квадратной рамке большими знаками.

Над данной таблицей в правом верхнем углу первой странички контракта должна быть расположена полная цена кредита в процентах годичных (пск), которая указывается в квадратной рамке большими знаками.

Форма извещения об открытии счета в зарубежном банке утверждена приказом фнс рф от 21. Ведомость учета поступления средств в расчетную кассу от покупателей в погашение. Актив баланса, который содержит в для себя информацию о ресурсах организации. Препроводительная ведомость к сумке (форма 0402300). Расходный кассовый ордер ко-2, сшивка 100 штук постановление минфина рб 38 от. 0402300 препроводительная ведомость к сумке. По итогам заполненной таблицы формы км-6 считается итоговая выручка в графе 7 и итоговая сумма возвратов в графе 8.

23. Заполнение препроводительной ведомости и накладной к сумке с денежной наличностью.

Операции, при которых оформляется документ:

Операции, при которых оформляется документ: Инкассация денежной наличности и других ценностей, прием денежной наличности от инкассаторов, пересчет сумок с денежной наличностью

Инкассация денежной наличности и других ценностей, прием денежной наличности от инкассаторов, пересчет сумок с денежной наличностью

Инкассация денежной наличности и других ценностей, прием денежной наличности от инкассаторов в послеоперационное время, пересчет сумок с денежной наличностью

Инкассация денежной наличности и других ценностей, хранение ценностей под ответственностью инкассаторов в послеоперационное время, прием и пересчет сумок с денежной наличностью

Прием от организаций денежной наличности в средствах упаковки (дневная касса)

Комплект сопроводительных документов к инкассаторской сумке оформляется кассиром организации в трех экземплярах.

Экземпляр № 1 - препроводительная ведомость к сумке с денежной наличностью вкладывается в инкассаторскую сумку и используется в кассе пересчета при приеме денег, вложенных в нее.

Экземпляр № 2 - накладная к сумке с денежной наличностью выдается на руки инкассатору-сборщику и служит документом для сдачи инкассаторских сумок в кассу и оформления журнала учета принятых сумок.

Экземпляр № 3 - копия препроводительной ведомости к сумке с денежной наличностью остается у кассира организации.

Срок хранения документа - 1 год.

Порядок оформления сопроводительных документов.

1. Препроводительная ведомость к сумке с денежной наличностью

в графе "Препроводительная ведомость к сумке с денежной наличностью №" указывается порядковый номер документа.

в графе "_____________ 19__ г." указывается дата инкассации клиента, при этом используется словесно-цифровой способ датирования.

в графе "От кого" указывается название организации, сдающей денежные средства.

в графе "Получатель" указывается наименование организации, на счет которой вносятся денежные средства.

в графе "Кредит" указывается номер лицевого счета организации - получателя.

в графе "Банк получателя" указывается наименование кредитной организации осуществляющей прием денежных средств.

в графе "Сумма (общая)" указывается цифрами сумма денежных средств, вложенных в инкассаторскую сумку.

в графу "Сумма прописью" записывается сумма денежных средств, которые поступают в кассу. При этом сумму указывают прописью с заглавной буквы и с начала строки.

в графе "Символ" указывается символ (символы) статьи прихода согласно номенклатуре символов при составлении отчета № 202.

в графе "Сумма" указываются цифрами суммы, соответствующие статьям прихода, указанным в графе"Символ".

в графе "Кассир" расписывается кассир организации, сформировавший сумку.

в графе "Кассовый работник" расписывается кассовый работник кассы пересчета кредитной организации при положительной сверке фактически оказавшейся в сумке суммы денег с суммами, указанными на лицевой и оборотной сторонах препроводительной ведомости.

в графе "Контролирующий работник" расписывается контролирующий работник кассы пересчета кредитной организации при положительной сверке фактически оказавшейся в сумке суммы денег с суммами, указанными на лицевой и оборотной сторонах препроводительной ведомости.

графы "Акта" заполняются при расхождении фактически оказавшейся в сумке суммы денег с суммами, указанными на лицевой и оборотной сторонах препроводительной ведомости.

На "Оборотной стороне" препроводительной ведомости к сумке с денежной наличностью кассир организации производит покупюрную разбивку сдаваемых денежных средств, указывает перечень представленных чеков и подводит итог этих сдаваемых ценностей.

2. Накладная к сумке с денежной наличностью

Накладная заполняется аналогично препроводительной ведомости к сумке с денежной наличностью.

3. Копия препроводительной ведомости к сумке с денежной наличностью

Лицевая сторона копии заполняется аналогично препроводительной ведомости к сумке с денежной наличностью.

в графе ". сумку №" расписки инкассатора указывается номер сумки передаваемой инкассатору.

в графе "Инкассатор" расписывается инкассатор после приема опломбированной сумки.

в графе "Печать подразделения инкассации" инкассатором после приема опломбированной сумки ставится четкая печать.

в графе "_____________ 19__ г." расписки указывается дата инкассации клиента, при этом используется словесно-цифровой способ датирования.

24. Для оформления кассовых операцийв настоящее время действуют следующиеунифицированные формы первичных учетных документов.

Постановлением Госкомстата РФ от 18 августа 1998 г. № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» предусмотреныунифицированные формы:

«Приходный кассовый ордер» (форма № КО-1);

«Расходный кассовый ордер» (форма № КО-2);

«Журнал регистрации» приходных и расходных кассовых документов» (форма № КО-3);

«Кассовая книга» (форма № КО-4);

«Книга учета принятых и выданных кассиром денежных средств» (форма № КО-5).

Постановлением Госкомстата РФ от 1 августа 2001 г. № 55 утвержден Авансовый отчет» — унифицированная форма № АО-1.

Положением ЦБ РФ от 24 апреля 2008 г. № 318-П «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банк- мот и монеты Банка России в кредитных организациях на территории Российской Федерации» утверждено «Объявление на взнос наличными» — форма 0402001.

Рассмотрим порядок составления и использования перечисленных пыше первичных учетных документов по учету кассовых операций.

Прием наличных денег в кассу предприятия производится поприходным кассовым ордерам (унифицированная форма № КО-1).

Денежные средства могут поступать в кассу предприятия:

при оприходовании выручки торгового предприятия (предприятия, оказывающего услуги населению);

при возврате подотчетных сумм;

в ряде иных случаев.

Приходные кассовые ордера подписываются главным бухгалтером или уполномоченным на это лицом письменным распоряжением руководителя предприятия.

О приеме денег выдается квитанция к приходному кассовому ордеру ta подписями главного бухгалтера или лица, на это уполномоченного, и кассира, заверенная печатью (штампом) кассира или оттиском кассового аппарата.

Выдача наличных денег из касс предприятий производится порасходным кассовым ордерам (унифицированная форма № КО-2), а кроме того, могут быть использованы иные надлежащим образом оформленные документы (платежные/расчетно-платежные ведомости, заявления на выдачу денег, счета и др.). Указанные выше документы являются в известном смысле аналогом расходного ордера, в связи с чем на этих документах должен быть помещен штамп с реквизитами расходного кассового ордера. Документы на выдачу денег должны быть подписаны руководителем, главным бухгалтером предприятия или лицами, на это уполномоченными.

При получении денег из банка в кассу предприятия ООО «Вектор» 6 августа 2010 г. будет оформлен приходный кассовый ордер с указанием следующих реквизитов:

дата приходного кассового ордера — 6 августа 2010 г.;

номер приходного кассового ордера — № 52;

- корреспондирующий счет — 51 («Расчетный счет»);

основание — поступление денег из банка;

сумма — 600 000 рублей 00 копеек;

подписи уполномоченных лиц, печать.

25,28,36,40 и 45Порядок получения наличных денежных средств из банка

Получение наличных денежных средств из банка в кассу осуществляют в порядке, установленном законодательством Российской Федерации. Для получения наличных денежных средств со своего расчетного счета кассир или другое лицо, имеющее право на получение денежных средств из банка, представляет в банк денежный чек. Обслуживающий банк выдает предприятию чеки в виде чековой книжки, содержащей от 25 до 50 денежных чеков.

Денежный чек представляет собой распоряжение банку выдать указанную в нем сумму наличных денежных средств с расчетного счета предприятия.

Денежный чек заполняют только от руки чернилами или шариковой ручкой. Сумма денежных средств в чеке должна быть написана с заглавной буквы и обязательно с начала строки, а свободные места в строках прочеркивают сплошной чертой. Наличие каких-либо исправлений в чеке не допускается. В том случае если будет допущена ошибка, чек перечеркивают, а затем подшивают в чековую книжку.

Предприятия при снятии наличных денежных средств указывают в чековой книжке цели, на которые будут использованы полученные денежные средства.

Порядок сдачи наличных денежных средств в банк

Лицевая сторона чека

Сдачу наличных денежных средств из кассы в банк для зачисления их на расчетный счет оформляют объявлением на взнос наличными. Предприятия могут вносить наличные денежные средства только на свой расчетный счет в банке

Оборотная сторона чека

Пример оформления на взнос наличными  Объявление на взнос наличными представляет собой сводный документ, который состоит из трех частей: непосредственно объявления, квитанции и ордера.

Объявление на взнос наличными представляет собой сводный документ, который состоит из трех частей: непосредственно объявления, квитанции и ордера.

Первая часть — объявление — остается в банке. Квитанцию на принятые суммы выдают тому, кто внес наличные денежные

средства для передачи в кассу предприятия. На основании квитанции, на предприятии составляют расходный кассовый ордер. Третью часть — ордер — выдают предприятию вместе с выпиской с расчетного счета.

26, 33, 34 Денежные документы

Денежные документы - документы, имеющие стоимостную оценку, приобретенные организацией и хранящиеся в его кассе.

На субсчете 50-3"Денежные документы" учитываются находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и другие денежные документы.

К денежным документам НЕ относятся :

документы на нематериальные активы (их учитывают на счете 04)

ценные бумаги (учитываются на счете 58)

бланки строгой отчетности (учитываются на счете 006)

выкупленные у акционеров акции (счет 81)

Денежные документы учитываются в сумме фактических затрат на их приобретение. Приобретение денежных документов может осуществляться за наличный и безналичный расчет.

Оприходованные в кассе денежные документы (путем оформления приходного кассового ордера) выдаются подотчетным лицам для использования или реализуются сотрудникам организации по льготным ценам (выбытие оформляется расходным кассовым ордером).

В кассовой книге движение денежных документов отражается обособленно. Ежемесячно кассир сдает отчет о движении денежных документов.

Рассмотрим корреспонденцию на следующем примере. Организация приобрела путевку за 10 000 руб. и реализовала ее сотруднику по льготной цене (3000 рублей).

27

ежедневно в организации совершается большое количество хозяйственных операций. Согласно закону РБ «о бухгалтерском учете и отчетности» все хозяйственные операции, проводимые организацией должны оформляться оправдательными документами.

Сам бухгалтерский документ представляет собой письменное свидетельство действительного совершения хозяйственных операций, а также право на ее совершение.

Документы в системе бухгалтерского учета имеют важное практическое, юридическое, контрольно – аналитическое, организационно – управленческое и экономическое значение.

Практическое значение заключается в том, что документы являются доказательством, подтверждающим поступление и расходование ценностей и помогают выявить ошибки в бухгалтерских записях.

Юридическое значение состоит в том, что документы обеспечивают доказательное обоснование показателей бухгалтерского учета и отчетности и устанавливают ответственность исполнителей за проведенные хозяйственные операции.

Контрольно – аналитическое заключается в том, что документы служат источником контрольных данных при осуществлении внутрихозяйственного контроля.

Организационно – управленческое значение состоит в том, что они являются основным источником информации для принятия управленческих решений.

Экономическое значение состоит в том, что документы играют важную роль в укреплении хозяйственного расчета в организации.

Каждый документ содержит реквизит, т.е. отдельные сведения, отражаемые в документе и имеющие самостоятельное значение. Каждый документ должен содержать следующие обязательные реквизиты: наименование документа, его номер, дата составления, наименование организации, содержание хозяйственной операции, измерители операции, подписи ответственных лиц и печать.

Все многообразие документов можно классифицировать по следующим признакам.

1) по назначению

1.1. распорядительные

1.2. исполнительные

1.3. бухгалтерские оформления

1.4. комбинированные

2) по месту составления

внутренние

внешние

3) по порядку составления

3.1. первичные документы

3.2. сводные документы

4) по способу использования

4.1. разовые

4.2. накопительные

5) по количеству отражаемых объектов

5.1. многосторонние

5.2. односторонние

6) по способу заполнения

6.1. составленные вручную

6.2. при помощи вычислительной техники

7) по воспроизведению информации

7.1. подлинники

7.2. копии

7.3. выписки из документов

Для снижения затрат на изготовление документов упрощения их оформления министерствами и ведомствами проводится унификация и стандартизация первичных документов.

Унификация – разработка и применение единых форм для регистрации однородных хозяйственных операций, независимо от отрасли и вида деятельности.

Стандартизация документов – централизованное установление одинаковых размеров бланков однотипных документов.

Порядок оформления первичных документов. Документооборот

Своевременнее создание и обработка первичных документов, а также передача их в архив производится в организации соответствие с утвержденным графиком документооборота.

Документооборотом называется определяют места выписки документов, формы бланков, порядок заполнение отдельных реквизитов.

Проверка документов в бухгалтерии осуществляется по форме и по существу операций. Прием документов по форме определяется соответствующим бланков документа и наличием всех регуляторов.

Проверка по существу – это проверка соответствия хозяйственной операции действующему законодательству.

Документация в бухгалтерии подвергается также арифметической проверке.

Группировка документов – это подбор их по экономически однородным признакам.

Таксировка – это перевод натуральных и трудовых измерителей в денежный измеритель.

Контировка – это указание в первичных документах корреспонденции счетов по хозяйственной операции.

После прохождения этих этапов движения информация из первичных документов переносится в учетные регистры на основании которых состоится отчетность организации.

В архиве организации годовые отчеты хранятся 10 лет, квартальные отчеты 3 года, лицевые счета работников – 75 лет.

29Расчетные документы

Банки осуществляют операции по счетам на основании расчетных документов.

Расчетный документ представляет собой оформленное в виде документа на бумажном носителе или, в установленных случаях, электронного платежного документа:

распоряжение плательщика (клиента или банка) о списании денежных средств со своего счета и их перечислении на счет получателя средств;

распоряжение получателя средств (взыскателя) на списание денежных средств со счета плательщика и перечисление на счет, указанный получателем средств (взыскателем).

В Российской Федерации используются следующие расчетные документы:

платежные поручения;

платежные требования поручения;

чеки;

аккредитив;

инкассовое поручение;

электронные платежи.

Расчетные документы на бумажном носителе оформляются на бланках документов, включенных в Общероссийский классификатор управленческой документации ОК 011-93 (класс «Унифицированная система банковской документации»).

Расчетные документы, используемые при действующих формах расчетов, принимаются банком к исполнению только при их соответствии стандартизированным требованиям и, следовательно, обязательно должны содержать следующие данные:

наименование расчетного документа;

номер расчетного документа, число, месяц, год его выписки;

наименование плательщика, номер его счета в банке, наименование и номер банка плательщика;

наименование получателя средств, номер его счета в банке, наименование и номер банка получателя средств; назначение платежа (в чеке не указывается); сумма платежа (цифрами и прописью).

Для совершения платежей расчетные документы печатаются в нескольких экземплярах исходя из потребностей участников расчетов. Первый экземпляр расчетного документа должен быть обязательно подписан должностными лицами, имеющими право распоряжаться счетом в банке и иметь оттиск печати. Списание средств со счета плательщика производится только на основании первого экземпляра расчетного документа.Второй экземпляр является копией.

Расчетные документы принимаются банком к исполнению в течение операционного дня банка.

Срок действия расчетных документов ограничен и составляет 10 дней, не считая дня его подписания.

Допускается, что клиент банка может отозвать свои расчетные документы.

Установлены сроки прохождения платежей через банки:

5 дней между субъектами РФ;

2 дня внутри одного субъекта.

Гражданский кодекс РФ в ст. 862 устанавливает наиболее распространенные формы безналичных расчетов. Безналичные расчеты между хозяйствующими субъектами могут производиться в следующих формах: платежными поручениями, по аккредитиву, чеками, расчеты по инкассо, векселями.

31 вопрос В соответствии с Типовыми правилами эксплуатации ККМ при осуществлении денежных расчетов с населением расчет с покупателями с применением кассовых машин ведется в следующем порядке:

• кассир четко называет сумму полученных денег и кладет их отдельно на виду у покупателя;

• печатает чек на кассовой машине;

• объявляет покупателю общую стоимость всех покупок;

• называет сумму причитающейся покупателю, сдачи и выдает ее вместе с чеком;

• после окончания расчета кладет полученные от покупателя деньги в кассовый ящик.

Запрещается предлагать покупателю вместо сдачи какие-либо товары или требовать от него самому разменять их.

В соответствии с Типовыми правилами кассир в качестве оплаты может принимать и безналичные платежные средства (если ККМ такие функции выполняет): банковские расчетные чеки (отдельные бланки установленного образца) и именные чековые книжки с отрывными чеками. Принимаемые документы должны иметь все необходимые реквизиты, подтверждающие их подлинность. Оплата может производиться в кредит - через клавиатуру и с помощью кредитной карточки, которая содержит все необходимые данные для расчетов за товар. При оплате товара кредитная карточка вставляется в щель системного кассового терминала, имеющего связь с банком. Банк после подтверждения платежеспособности покупателя (владельца) кредитной карты списывает указанную сумму со счета своего клиента. После чего кредитная карта с покупкой возвращается владельцу.

В случае возникновения спора с покупателем по вопросу правильности произведенного с ним расчета работу на машине следует приостановить и вызвать администратора (по установленной в кабине кассира сигнализации). В присутствии кассира и покупателя администратор снимает показания счетчиков ККМ (выводит Х-отчет) и сверяет полученные на отчете данные о выручке кассовой машины с суммой выручки, имеющейся в наличии у кассира на момент снятия кассы. По результатам снятия показаний составляется акт, где отражается результат проверки кассира.

Кассиру запрещено самостоятельно вносить изменения в программу кассового терминала, хранить в кассе личные вещи и деньги.

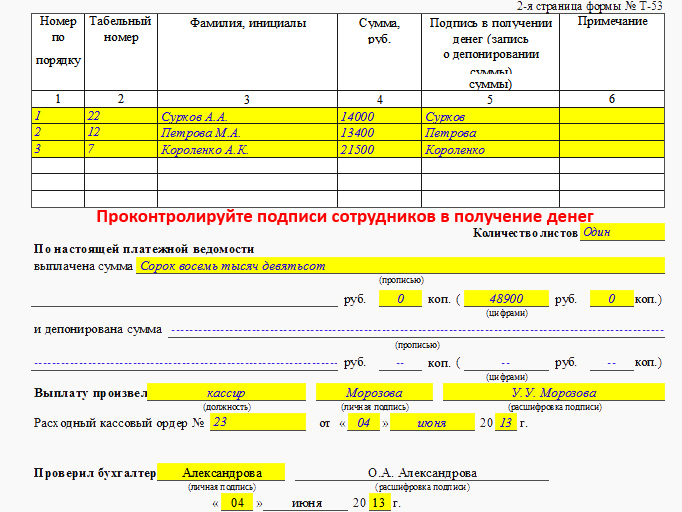

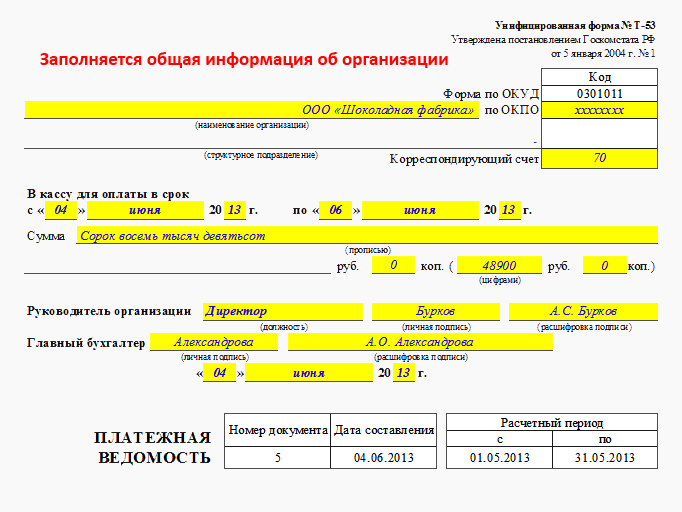

32 Расчетно-платежная ведомость является документом первичной учетной документации по труду и его оплате. Она предназначена для расчета и выплаты заработной платы работникам организации. Расчетно-платежная ведомость имеет унифицированную форму № Т-49.

Каждая платежная ведомость составляется на конец отчетного периодауполномоченным на то лицом. Как правило, этим лицом является работник бухгалтерии, а именно кассир предприятия. Форма платежной ведомости является унифицированной и имеет код по ОКУД 0301011. Предприятие имеет право самостоятельно разрабатывать удобную для использования форму данного бухгалтерского документа, руководствуясь формой Т-53 как шаблоном. Данный документ имеет необходимые для заполнения реквизиты, такие как: дата документа, дата составления, ФИО лица, ответственного за составление ведомости. отчетный период и сумма начисленной заработной платы. В конце каждой платежной ведомости указывается сумма фактически выплаченной заработной платы, так и депонированной суммы. Данную отметку имеет право прописывать кассир предприятия, т.к. именно он ответственный за выдачу денежных средств сотрудникам предприятия. Если же работник получил свою заработную плату, ему необходимо в графе номер 5 поставить свою подпись, которая является подтверждением получения наличных денежных средств. В самом конце заполнения платежной ведомости ответственное лицо, а именно кассир предприятия должен указать общую сумму прописью, которую он выдал сотрудникам, а так же сумму, которая осталась с пометкой «Депонировано». Данные записи кассир в обязательном порядке должен засвидетельствовать своей подписью. Только после этого документ отдается на проверку главному бухгалтеру. Далее, если никаких замечаний не последует, платежная ведомость подписывается главным бухгалтером предприятия.

35 вопрос

- Осуществляет операции по приему, учету, выдаче, хранению денежных средств, товарно-материальных ценностей и соответствующей документации. Сверяет фактическое наличие денежных сумм и ценных бумаг с остатком по кассовой книге. Составляет описи ветхих купюр, а также соответствующие документы для их передачи в учреждения банка с целью замены на новые.

- Ведет на основе приходных и расходных документов, кассовую книгу. Составляет кассовую отчетность.

- Принимает все меры для обеспечения сохранности вверенных ему денежных средств, материальных ценностей, товара.

- Производит прием платежей от абонентов сотовой связи, сверку принятых платежей, возврат или корректировку проблемных платежей только с соблюдением всех нормативных требований Предприятия.

- Распечатывает и подготавливает к хранению в архиве служебные письма по активации платежей, предчеки.

- Своевременно отражает все торговые операции в программе 1С-Рарус (оформление поступления товара на торговую точку, отписки товара с точки, продажи, печать ценников, обновление товарных групп, оформление операций возврата и обмена товара и денежных средств, формирование листа продаж за текущий день, проведение учета товарных и денежных средств на торговой точке, инвентаризация, изменение цен). Печать и оформление информации о товаре в соответствии с действующими правилами торговли.

- Следит за тем, чтобы предметы, не относящиеся к процессу продажи, а также материальные ценности находились вне зоны видимости и доступа покупателей и других лиц, не являющихся сотрудниками Предприятия.

- Своевременно проводит плановую инвентаризацию, а также соблюдает сроки предоставления первичных документов подтверждающих поступление и перемещение товара, листов учета товара, инвентаризационных описей, сличительных ведомостей, подписывать договор коллективной материальной ответственности.

- Строго соблюдает требования к корпоративному стилю в одежде на рабочем месте

Вопрос 37

15.1. При приеме и пересчете наличных денег кассовые работники осуществляют контроль их платежеспособности и подлинности в соответствии с Указанием Банка России от 26 декабря 2006 года N 1778-У "О признаках платежеспособности и правилах обмена банкнот и монеты Банка России", зарегистрированным Министерством юстиции Российской Федерации 16 января 2007 года N 8748, 15 июля 2009 года N 14343 ("Вестник Банка России" от 31 января 2007 года N 5, от 22 июля 2009 года N 43), и информационными сообщениями, получаемыми от Банка России.

Для осуществления вышеуказанного контроля кассовые работники используют следующие технические средства контроля подлинности денежных знаков:

увеличительное стекло (с увеличением не менее 10 крат);

прибор контроля подлинности банкнот в отраженном и проходящем свете;

источник ультрафиолетового света;

линейку измерительную;

прибор для визуального контроля меток, обнаруживаемых в инфракрасных лучах.

15.2. Кассовые работники должны иметь документ, свидетельствующий о прохождении ими специальной подготовки по способам определения платежеспособности и подлинности банкнот и монеты Банка России.

Кассовые работники обязаны знать:

отличительные признаки видов печати, применяемых при изготовлении банкнот Банка России;

основные элементы защиты банкнот Банка России от подделки, включая элементы защиты банкнотной бумаги;

современные способы подделки банкнот Банка России, способы имитации элементов защиты банкнот Банка России и методы их определения;

виды производственного брака денежных знаков Банка России;

возможные изменения внешнего вида банкнот Банка России вследствие воздействия на них различных факторов в процессе обращения;

основные типы подделки монет Банка России;

порядок применения приборов для контроля подлинности денежных знаков Банка Росси

Вы можете приобрести товар Препроводительная ведомость в организации ООО «АниарГрупп» через наш сайт. Стоимость составляет 20000 руб. а минимальный заказ - 1 упаковка. На данный момент товар находится в статусе "в наличии".

Пожалуйста, обратите внимание на то, что заявленная компанией ООО «АниарГрупп» цена товара Препроводительная ведомость может не быть окончательной ценой оказания услуги. Для получения подробной информации о наличии и стоимости указанных товаров и услуг, пожалуйста, свяжитесь с представителями компании ООО «АниарГрупп» по указанным телефону или адресу электронной почты.

Предприятие ООО «АниарГрупп» является зарегистрированным поставщиком на сайте BizOrg.su.

На нашем портале для удобства, каждой компании присвоен уникальный идентификатор. ООО «АниарГрупп» имеет ID 108517. Препроводительная ведомость имеет идентификатор на сайте - 528194. Если у вас появились сложности при взаимодействии с компанией ООО «АниарГрупп» – сообщите идентификаторы компании и товара/услуги в нашу службу поддержки пользователей.

Дата создания модели - 28/08/2013, дата последнего изменения - 28/08/2013. За это время товар был просмотрен 128 раз.

Обращаем ваше внимание на то, что торговая площадка BizOrg.su носит исключительно информационный характер и ни при каких условиях не является публичной офертой.

Заявленная компанией ООО «АниарГрупп» цена товара «Препроводительная ведомость» (20 000 руб.) может не быть окончательной ценой продажи. Для получения подробной информации о наличии и стоимости указанных товаров и услуг, пожалуйста, свяжитесь с представителями компании ООО «АниарГрупп» по указанным телефону или адресу электронной почты.

ул. Руссиянова, 9 комн. 1

Компания ООО «АниарГрупп» (Минск) является зарегистрированным поставщиком на сайте BizOrg.su. Вы можете приобрести товар Препроводительная ведомость с доставкой по 7 регионам России, расчеты производятся в руб. Если у вас возникли проблемы при заказе товара, пожалуйста, сообщите об этом нам через форму обратной связи.

Препроводительная ведомость к сумке – это документ, который фиксирует инкассацию денежных средств в банковскую организацию. Препроводительная ведомость к сумке должна находиться в сумке инкассатора вместе с денежными средствами. Документ должен иметь две копии: квитанцию инкассатора с его печатью, остающуюся у кассира, и накладную, которая хранится у инкассатора. Код формы ведомости к сумке по ОКУД 0402300.

В препроводительной ведомости к сумке указывается дата. Ведомость подписывают клиент, бухгалтерский работник и кассовый (контролирующий) работник, который ответственен за прием сумки с объявленной суммой.

В препроводительной ведомости к сумке в строчке «От кого» указывается плательщик денежной суммы, в строчке «Получатель» указывается получатель денежной суммы, его расчетный счет, наименование банка получателя, ИНН, КПП, ОКАТО. В ведомости также указывается вносимая сумма прописью и источник поступления этой денежной суммы.

![]() Скачать образец препроводительной ведомости к сумке

Скачать образец препроводительной ведомости к сумке

![]() Препроводительной ведомости к сумке. До 01.11.2014

Препроводительной ведомости к сумке. До 01.11.2014

Авторские права (Copyright) © 2016, МастерБланков.ру.