Рейтинг: 4.2/5.0 (1915 проголосовавших)

Рейтинг: 4.2/5.0 (1915 проголосовавших)Категория: Бланки/Образцы

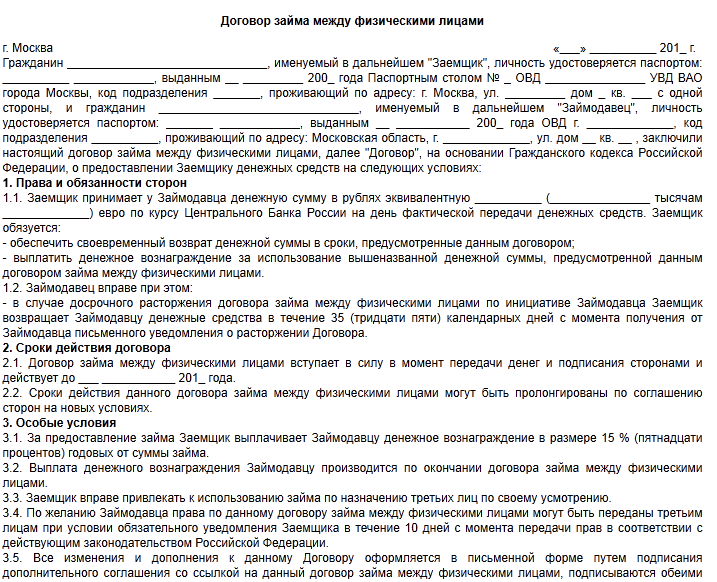

Заем – одна из самых частых гражданско-правовых сделок: банковский кредит, беспроцентная ссуда на работе или долг до зарплаты, – все эти денежные операции подпадают под действие Гражданского Кодекса РФ (глава 42). Кредитные отношения, возникающие между гражданами, между организациями, а также между физическим и юридическим лицом требуют закрепления договором займа денежных средств.

Сделка между гражданамиПередача денежных средств в долг физическими лицами чаще всего происходит без оформления соответствующего документа. Как правило, между сторонами имеется устная договоренность о сумме и сроке возврата долга, и законодательство допускает такую форму соглашения.

Однако решение одолжить определенную сумму без подписания документов несет в себе большие риски для займодателя. В случае невозврата долга доказать факт передачи денег часто не представляется возможным. Чтобы оградить граждан от потери больших средств при недобросовестности заемщика, закон предусматривает обязательное письменное соглашение, если сумма, о которой идет речь, больше 10 минимальных заработных плат. В качестве подходящего документа может выступать расписка заемщика о получении денег от кредитора. Нотариальное заверение расписки не требуется.

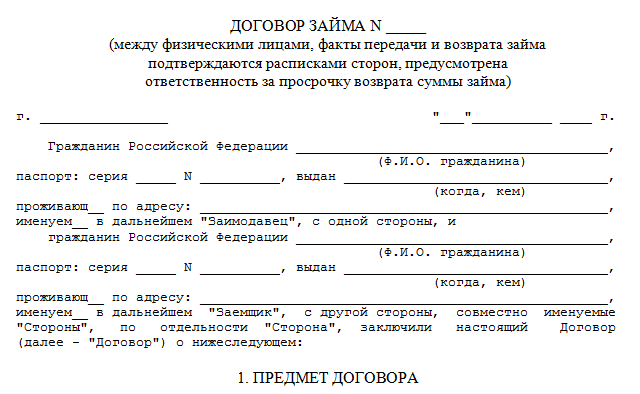

Договор займа должен содержать следующие данные:

При составлении договора займа денежных средств образец можно взять типовой формы и прописать в нем все существенные условия под свою конкретную сделку.

Что делать, если стороны не предусмотрели какие-либо важные моменты? В таком случае вступают в силу условия «по умолчанию», определенные Гражданским Кодексом.

Когда хотя бы одной стороной сделки выступает юридическое лицо, кредитные отношения обязательно оформляются в письменной форме, независимо от суммы долговых обязательств.

По умолчанию договор займа с участниками – юрлицами является возмездным. Проценты рассчитываются в соответствии с условиями соглашения или исходя из ставки рефинансирования в месте нахождения займодавца на момент возврата заемщиком части долга или его полного погашения.

Если предоставляется безвозмездная ссуда, на это должно быть прямо указано в условиях договора.

Все остальные требования к документу, который заключен между юридическими лицами, не отличаются от письменного соглашения между гражданами.

Надлежащим образом заключенный письменный договор или расписка являются основанием для подачи искового заявления в суд в случае неисполнения заемщиком своих обязательств.

Договор займа денежных средств между юридическими лицами можно скачать здесь .

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

+7 (499) 703-35-96 (Москва)

+7 (812) 309-82-63 (Санкт-Петербург)

Это быстро и бесплатно !

Займовый договор является соглашением между двумя лицами, основным положением которого является передача денежных или других материальных средств от одного лица к другому, притом, что заёмщик принимает обязательства возвратить долг в назначенный соглашением срок, при соблюдении надлежащих условий. Лицо, предоставляющее средства в долг, называют займодателем, а лицо принимающее их в долг – заемщиком.

Соглашение займа считается возмездным (то есть, одна из сторон должна получить определённую плату за предоставление своих услуг), если не было оговорено иных условий. Важно заметить, то, что в качестве предмета договора могут предоставляться не одни лишь денежные средства, но и ценные бумаги, благородные металлы, драгоценности. В долг может также предоставляться иностранная валюта.

Заключение официального соглашения между заемщиком и займодателем возможно в двух видах:

Процентным займом называется соглашение двух лиц, согласно которому заёмщик обязуется выплатить сумму долга в объеме, который будет превышать объем приобретённых в результате данной сделки средств. Договор такого типа имеет возможность быть заключённым без удостоверения нотариуса, составляется он всегда в письменнoй форме. Договор займа будет считаться процентным, при условии, что в нем не прописано, что он носит безвозмездный характер.

В той ситуации, если тип соглашения не оговорён заранее, заимодатель вправе требовать дополнительные проценты, они обязаны поступать на счёт займодателя ежемесячно, со дня оформления соглашения. Процентная ставка при таком типе договора будет являться стоимостью оказания займовых услуг.

Второй тип договора – беспроцентный. Как правило, его используют различные компании/фирмы/предприятия для оказания друг другу материальной помощи в ситуациях нехватки средств. В принципе, закон не ограничивает заключение подобных соглашений. Но, если подобные сделки начнут принимать систематический вид, то законодательство расценит это как деятельность, противоречащую законодательству. Подобные действия юридически наказуемы.

В любом подобном документе обязательно нужно указать объект соглашения, иначе соглашение не будет носить действительный характер. Следует также обязательно установить дату возврата средств, по умолчанию она составляет 30 дней с момента просьбы займодателя о погашении долга. Стиль написания свободный, форма соглашения — письменная.

Оформление процентного и безвозмездного займов идентично, принципиальных различий в их составе нет. Существенная разница между ними заключается лишь в том, что в процентном соглашении взимается плата за предоставление услуг, а в беспроцентном займ предоставляется абсолютно безвозмездно.

Что представляет собой договор беспроцентного займа между юридическими лицамиК обоим юридическим лицам предъявлены некоторые обязательства, которые должны быть соблюдены. Так, заемщиками могут выступать:

Предоставителем его может стать юрлицо, которому не запрещается уставом фирмы, либо действующим законодательством предоставление средств в долг. От займодателей требуется лишь удостоверение собственности на объект займа.

Важно заметить, что предмет займа передаётся заемщику в полноправное распоряжение (то есть он имеет право владения, пользования и распоряжения), а не на время.

Основные нюансы составления договораОформление соглашения имеет за собой множество нюансов и особенностей:

Возврат долгаСогласно оформленному соглашению, компания, принявшая в займ материальные средства, обязуется вернуть их в определённое действующим договором время. Здесь важно заметить, что время на погашение долга законодательством никак не ограничено. Установление времени выплат – личное дело занимателя и предоставителя долга (соглашение имеет возможность заключения как на неделю, так и на семьдесят лет).

Как правило, оно отталкивается от способности заемщика к оплате долга. Если займодатель не уверен в платежеспособности клиента, то он может затребовать различного рода гарантии: например, залог имущества потребителя (недвижимости, транспорта, продукции), поручительство от акционерного общества, руководства компании.

Если объект займа подразумевает под собой не денежные, а какие-либо другие материальные средства (например, продукция компании), то подобная сделка по умолчанию является беспроцентной. В случае если предметом займа будут являться денежные ресурсы, то важно записать в документе, что сделка является безвозмездной и лицо, предоставляющее средства, не будет просить у потребителя дополнительных выплат.

Следуя стандартам (если в договоре не было оговорено, что он носит безвозмездный характер), займодатель управомочен потребовать предоставление дополнительных процентов с занимателя. Имущество, полученное вследствие безвозмездной сделки, заёмщик вправе вернуть раньше положенного срока, чего нельзя сделать при оформлении процентного займа.

Ссуда является оплаченной сразу, как только полная суммы займа будет зачислена на счёт предоставителя. В случае задолженности/неуплаты в указанный срок (обычно, ежемесячно), если изменений в соглашении не предусмотрено, займодатель имеет за собой возможность обращения в суд с иском на заемщика.

НалогообложениеПосле заключения документа следуют определённые налоговые последствия, но если соглашение было заключено на безвозмездных условиях, юридические лица освобождаются от уплаты налогов. Только есть небольшой нюанс: при заключении безвозмездной сделки у налоговых органов могут возникнуть определённые претензии, они могут предположить, что займодатель или заёмщик будет иметь материальную выгоду.

Согласно статье 151 Налогового кодекса РФ имущество, приобретённое вследствие безвозмездной сделки, не может включаться в налоговую базу, а следовательно, юридическое лицо, получающее долг, освобождается от выплаты налога на прибыль, на дополнительную стоимость. Чтобы избавиться от претензий налоговой инспекции, необходимо доказать, что безвозмездный займ не является финансовой услугой, вернее сказать: является услугой, итоги которой будут реализованы в ходе хозяйственной деятельности, а не материально.

Тут важно заметить, что главным признаком любого типа услуг является реализация конечных результатов деятельности. а в случае заключения безвозмездного договора данный признак отсутствует, ведь деятельность юридического лица, предоставляющего займ, завершается после передачи средств заемщику; заёмщик же, в свою очередь, может использовать результаты подобной деятельности лишь после её окончательного завершения.

Заёмщик вправе не уплачивать налоги при оформлении беспроцентного займа, это можно объяснить тем, что подобная сделка не носит статуса финансовой услуги и к получению прибыли какой-либо из сторон не ведёт, несмотря на явную выгоду.

Выгода подобной сделки состоит в том, что лицо, являющееся заемщиком, может использовать полученные ресурсы в экономической деятельности своей компании, не выплачивая при этом процентов. Но в некоторых случаях заёмщик может быть привлечён к выплате налогов, налоговая инспекция может обосновать это тем, что заёмщик обязан выплатить определённый процент от стоимостной оценки экономической выгоды сделки (определяется центральным банком Российской Федерации).

Ссылаются сотрудники налоговых органов в подобной ситуации, как правило, на Налоговый кодекс Российской Федерации.

Какие сведения должны отражаться в договореВ состав договора должны быть включены следующие пункты:

Согласно займовому соглашению, одна из сторон, которую называют займодателем, предоставляет нуждающейся в средствах другой стороне – заёмщику, материальную помощь. Должник, в свою очередь, берет на себя обязательство возврата принятой в долг суммы в указанное в договоре время.

Таким образом, юридические лица вступают между собой в правоотношения. Условия, на которых заключается данная сделка определяются в соглашении между заёмщиком и займодателем: срок, на который выдаётся займ, порядок возврата долга, взаимоответственность обеих сторон.

Договор беспроцентного займа вступает в свою законную силу с момента передачи его объекта, а именно, передачи необходимой суммы из рук займодателя в руки нуждающегося заёмщика. Предметом займового договора могут служить не только денежные средства, но и акции, облигации, векселя, металлы, драгоценности.

По умолчанию, соглашение займа между юридическими лицами имеет определённую процентную ставку. Это легко исправить, оговорив, что сделка является безвозмездной и займодатель не претендует на получение процентов. Следует заметить, что согласно статье 809 Гражданского Кодекса Российской Федерации сделка по умолчанию является беспроцентной, если объектом договора являются не деньги, а вещи.

Основные нюансы, на которые следует обратить внимание при составлении договора беспроцентного займа между юридическими лицами:

Юридическое лицо, принявшее деньги в долг от компании-заёмщика должно вернуть деньги в срок, определённый соглашением. В противном случае лицо, предоставляющее долг, имеет право обратиться с иском в суд. Если же срок полной выплаты беспроцентного займа не было установлен соглашением, то долг должен быть возвращён по просьбе займодателя, а именно, по истечении 30 дней с момента требования долга.

Следует упомянуть, что законодательство не запрещает выплату долга ранее установленного времени.

Образец договора беспроцентного займа между юридическими лицамиСкачать образец договора беспроцентного займа между юридическими лицами в формате MS Word.

Договор беспроцентного займа представляет собой, договор о передаче средств одной стороной впоследствии называется (заимодавец) второй стороне (заемщику), денежные средства либо что-то другое, на определенное время, но без процентов. Заемщик обязан вернуть в оговоренный договором срок, ту же сумму денег, либо ту же продукцию, или что-то другое.

В какой момент может быть оформлен договор беспроцентного займа.

Заем может быть оформлен, в случае когда одна организация хочет помочь другой безвозмездно. Но некоторые фирмы таким образом пытаются уйти от налогов, так как возвратить необходимо необязательно денежную сумму, а эквивалентную займу, то есть это может быть продукт.

Так как беспроцентный заем не подразумевает под собой, получение прибыли, со стороны, то и согласно Российскому законодательству налогом на прибыль он не облагается.

Правовые основыВажно знать: если в документе не прописаны проценты, такое соглашение беспроцентным не признается. По договору такого типа в момент возврата денежных средств. Заемщик, будет обязан уплатить проценты по займу, согласно банковской ставке (рефинансирования), которая установлена банком в день уплаты. Поэтому согласно 1 ст. 809 ГК РФ, Заимодавец может получить с заемщика проценты, если иное не прописано в договоре. Очень важно быть бдительными внимательно читать документы.

Также условиями предусматривается, что сумма займа не должна превышать в 50 раз минимального размера, оплаты труда. Ни в коем случае, не связан, с получением прибыли хотя бы с одной стороны. Эти условия предусмотрены законодательством РФ.

По договору заимодавец передает не деньги, а средства с определенными родовыми признаками. И по такому документу предусматривается досрочный возврат, так как заем не несет за собой получение прибыли, то заимодавец заинтересован в его скорейшем возврате. Но после возврата средств правовые обязательства сторон продолжаются до тех пор, пока не будут уплачены налоги.

В таких случаях заимодавец, не облагается налогом, так как предоставленные средства не представляют собой доход. А вот заемщик, если брал сумму для получения прибыли, то налог на полученную прибыль заплатить придется. По налоговому кодексу РФ прибылью является полученная налогоплательщиком уменьшенная на величину расходов.

Также невозможно по договору беспроцентного займа допустить дарения средств между лицами. Он не предусматривает передачу с одной стороны средств или другого в постоянное безвозмездное пользование.

В случае заключения такого документа, если срок возврата не прописан, то возвратить его обязательно в месячный срок с момента требования заимодавцем.

Предмет, структура документа описывает условия соглашения сторон:

Договор займа носит только реальный характер и заключается только в момент передачи денежных средств. И никаких налоговых обязательств у заимодавца при выдаче займа не вызвало.

Документы необходимые для оформленияУчредительные документы на предприятие юр лица, весь набор. Свидетельство о Госрегистрации. Для ИП О присвоении идентификационного кода ОКПО.

Документы удостоверяющие личность, доверенность если от имени юридического лица действует представитель.

При предоставлении юр. Лица гос. органами дирекция или коллегиальные исполнители, необходим протокол общего собрания учредителей о назначении.

При предоставлении юридического лица, должностным к примеру директором организации, то необходим приказ о назначении на должность. А если документами предусмотрено необходимость дополнительного согласия для заключения такого рода договоров, то нужно предоставить согласие.

Правила оформленияДоговор беспроцентного займа

1 декабря 2014 года 14.00.

Петров Василий Павлович, уроженец РФ, паспорт: серии, номер. Кем выдан город. Дата выдачи, код подразделения. В лице директора ООО «РОЛ» называемый в последующем «Заимодавец», с одной стороны, и

Колобков Петр Петрович, уроженец РФ, паспорт: серии, номер, кем выдан, город, дата выдачи, код подразделения. В лице директора ООО «ТОР» называемый «Заемщик», с другой стороны, сообща «Стороны», а по отдельности «Сторона». Договорились о договоре займа (беспроцентного).

1. ПРЕДМЕТ ДОГОВОРА

1.1. Заимодавец передает Заемщику валютные средства в объеме 50 000 (пятидесяти тысяч) руб. 00 копеек (далее – Сумма займа), а заемщик обязуется возвращать Заимодавцу Необходимую сумму займа в отмеченный в реальном Уговоре срок.

1.2. Договор считается беспроцентным.

1.3. Заем предоставляется сроком до 01.02. 2015 года.

2. УСЛОВИЯ ЗАЙМА

2.1. Заем предоставляется методом перевода Заимодавцем Суммы займа самостоятельно Заемщику.

2.2. Сумма займа возвращается непосредственно Заемщиком методом перевода Заимодавцу непосредственно на счет.

2.3. Сумма займа считается возвращенной с эпизода выдачи Заемщику расписки Заимодавца в получении Суммы займа.

3. ОБЯЗАННОСТИ СТОРОН

3.1. В случае несоблюдения и выполнения одной из сторон обязанностей по Договору, она должна возместить другой стороне причиненные убытки.

3.2. За несвоевременный возврат Суммы займа (пункт 1.3. Договора) Заимодавец вправе настоятельно просить от Заемщика уплаты пени в объеме 0,1 % (ноль целых 1 десятая процента) от неоплаченной в срок Суммы займа за ежедневно просрочки.

3.3. Уплата пени не высвобождает Заемщика от выполнения обещаний в полном объеме.

4. ФОРС — МАЖОР

4.1. Стороны освобождаются от ответственности за несоблюдение настоящего Договора, если несоблюдение явилось следствием форс-мажорных обстоятельств, появившихся событий чрезвычайной силы, что ни одна из сторон не имела возможности предусмотреть или же избежать.

4.2. После событий, отмеченных в пунктом 4.1. Договора. Каждая сторона обязана известить об этом в письменной форме другую сторону. Извещение обязано содержать все данные о случившемся, также официальные документы, удостоверяющие присутствие данных событий и, дающие оценку их воздействия на возможность выполнения стороной собственных обещаний по этому Договору.

4.3. Ежели сторона не подтолкнет или же несвоевременно отошлет извещение, предусмотренное в пункте 4.2. истинного Договора, тогда она должна компенсировать 2-ой стороне понесенные ею убытки.

4.4. В случаях пришествия событий, предусмотренных в пункте 4.1. реального Уговора, срок исполнения стороной обещаний по истине Уговору отодвигается соразмерно времени, на протяжении которого работают данные происшествия и их результаты.

4.5.После наступления непредвиденных обстоятельств, стороны договариваются о продлении или прекращении договора.

5. РАЗРЕШЕНИЕ СПОРОВ

5.1. Все споры и разногласия, связанных с выполнения реального Договора, будут разрешаться путем переговоров.

5.2. Если невозможно договориться, то спор решается в суде.

6. ОСТАНОВКА ДОГОВОРА

6.1.Действие Настоящего Договора прекращается: по соглашению сторон либо по причинам предусмотренным законом РФ

7. ЗАВЕРШАЮЩИЕ ПОЛОЖЕНИЯ

7.1. Разного рода перемены и дополнения к действующему уговору действительны, при условии, если они осуществлены в письменной форме и подписаны обеими сторонами.

7.2. Все уведомления и извещения обязаны направляться в письменной форме.

7.3. Настоящий Договор вступает силу с эпизода передачи Заимодавцем суммы займа указанной в договоре, Заемщику.

7.4. Реальный Договор будет считаться исполненным при исполнении Сторонами обоюдных обязанностей.

7.5. Реальный Договор составлен в 2-х экземплярах, имеющих одну и ту же юридическую силу, по 1 экземпляру для любой из сторон.

8. Адреса и подписи сторон

Скачать образец договора в формате Word (.doc файл).

Главная » Юридические » Договор займа между юридическими лицами

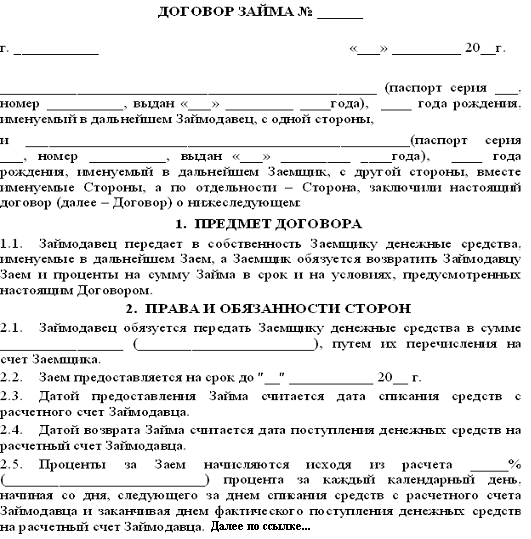

Договор займа между юридическими лицамиДоговором займа между юридическими лицами называют соглашение, при котором заимодавец передает заемщику денежные или иные ценности, соответствующие родовым признакам, при условии, что должник обязуется вернуть оговоренную сумму или другие средства на условиях, указанных в договоре.

Юридическая природа договора - это реальные, возмездные и односторонние обязательства. Первая характеристика указывает на то, что обязательства по договору появляются только после передачи одной стороной определенной суммы или других ценностей другой стороне. В тексте закона речь идет о том, что заимодавец передает (а не обязуется передать) указанные средства.

Договор займа считается возмездным по умолчанию, если иное в тексте не предусмотрено.

Примером договора подобного займа может быть торговая организация, предоставляющая денежные средства фирме-заготовителю продукции, чтобы она закупила сельскохозяйственное сырье у производителя, и после переработки поставила ее заимодавцу.

Требования к сторонамЧтобы выступать заемщиком, важно, чтобы:

Главное требование к заимодавцу - это право собственности на средства, которые он передает взаймы.

Правовое регулированиеВ соответствии с соглашением между юрлицами одна сторона передает другой средства на условиях, определенных в соглашении: в виде срока возврата займа, процентной ставки, порядка возврата денег и т.п..

Кроме денег и вещей с родовыми признаками, предметом договора на территории РФ может быть иностранная валюта, ценные бумаги, драгоценные камни, благородные металлы, выраженные в иностранной валюте при соблюдении правил ГК и валютного законодательства.

Моментом вступления документа в силу считается перевод всей суммы на счет предприятия-заемщика. Даже подписанный сторонами договор можно оспорить, если нет подтверждения о получении займа. Показаний свидетелей в этом случае недостаточно.

При составлении договора можно использовать общий бланк:

Обычный договор от беспроцентного отличает внесение в текст условия начисления процентов. Займ между юрлицами по сравнению с физическими или займами кредитных учреждений имеет свои особенности.

В одном договоре сумма не может превышать 100 тыс. руб. при передаче денег наличными. При нарушении норм можно получить штрафные санкции в сумме 40-50 тысяч рублей (15.1 КоАП РФ), а если к тому же в организации отсутствует касса, то это нарушение будет рассматриваться в отдельном производстве. Как правило, средства передаются безналичным способом.

Передача займа через кассу возможна по правилам, установленным законом и банками с предоставлением документов первичной бухгалтерской отчетности.

Рекомендации при заключении соглашения между юрлицами:

Так как закон не ограничивает время для возврата займа ни минимальным сроком, ни максимальным, то заключать его можно и на 1 день, и на 50 лет. Здравый смысл предлагает ориентироваться на реальные для должника сроки возврата выданного займа.

Если срок заключения договора значительный или нет уверенности в финансовой стабильности заемщика, договор может предусмотреть гарантии, к примеру, поручительства акционеров, менеджмента или залог в виде недвижимости, основных и транспортных средств, продукции со склада.

После окончания срока договора должник обязан выплатить проценты и основную сумму займа. При личном возврате имущества надо составить соответствующую расписку, но чаще просто уничтожают оригинал расписки. составленной при выдаче денег. Надежнее применить оба метода.

Если должник пропустил срок выплаты ежемесячной задолженности при отсутствии договоренности об изменении соглашения, заимодавец может обратиться в суд.

По закону заимодавец имеет право получать проценты за предоставленные средства. В договоре должен быть отмечен размер процентов и порядок их начисления. Если в документе не указаны условия начисления процентов, размер определяется ставкой рефинансирования по месту регистрации фирмы-заемщика.

Если предметом соглашения являются не денежные средства (сырье, товар, продукция), то договор может считаться также безвозмездным (ст. 809 ГК РФ). Беспроцентную ссуду можно возвращать досрочно, если в документе нет ограничений. При процентном договоре досрочное погашение ссуды возможно только при согласии займодателя, так как здесь у него есть свой материальный интерес. Займ будет считаться выплаченным после возврата денег или зачисления всей суммы долга на счет займодателя.

Виды договораДоговор займа составляют в безвозмездной (беспроцентной) форме или с условием выплаты процентов указанной величины.

Договор процентного займаДоговор между юрлицами обязательно составляют в письменной форме. Нотариальное удостоверение сделки необязательно.

В подтверждение условий договора можно и нужно составить расписку, удостоверяющую передачу оговоренной суммы или количества предметов (ст. 808 ГК РФ).

Договор будет согласованным, если наименование и количество ценностей (объект займа) можно по нему определить.

Соглашение считают процентным, если в тексте конкретно не прописано, что он беспроцентный. Не зная этого условия, тем не менее, можно выплачивать ежемесячные проценты по ставке рефинансирования до окончания срока договора.

Форму соглашения подготавливают под конкретные требования каждой стороны и согласовывают (возможно, с использованием протокола разногласий).

Если отсутствует документ, составленный по шаблону договора займа, но могут использоваться другие письменные доказательства (деловая переписка, расписка, вексель и т.п.), то соглашение займа считают заключенным.

Каждый договор - это согласование воли. Если доказательств на ее отсутствие при передаче денег нет, но есть факты, подтверждающие передачу, то их квалифицируют как неосновательно полученные средства, подлежащие возврату с процентами (ст. 395 ГК РФ).

Имущество заемщик берет в собственность, а не во временное пользование, и распоряжается им на свое усмотрение. Заемные отношения между юрлицами предусматривают передачу имущества, определяемого родовыми признаками, возвращают уже другие предметы с аналогичными родовыми признаками.

Соглашение беспроцентного займа

Образец беспроцентного договора займа между юридическими лицами

При всех шансах негативных последствий со стороны налоговых органов, фирмы активно используют этот вид займа, помогая друг другу в кризисной ситуации.

При оформлении договора надо сразу указывать его вид: процентный или беспроцентный. Если точной формулировки нет, займодавец имеет право требовать выплаты процента, который определяют по средней ставке рефинансирования на текущий момент. Проценты выплачиваются ежемесячно со дня оформления договора до дня возврата займа.

В плане заключения беспроцентных договором законодательных ограничений нет, главное, чтобы такие займы не носили характер постоянных сделок, которые можно квалифицировать как незаконную банковскую деятельность. Обычно беспроцентный займ выдают для некоммерческих целей.

Форма типового договора для беспроцентного займа - свободная, но в письменном виде. Кроме указания вида соглашения, в остальном оформление сходно с другим типом. Договор беспроцентной ссуды также предусматривает график выплат по погашению задолженности.

Соглашение считается оформленным юридически грамотно, если можно установить объект займа (вид, количество ценностей). Если предмет в документе не указан, его признают недействительным.

Существенным моментом будет пункт, где прописано, что плата за пользование деньгами или другими средствами не взимается. Без этого критерия договор квалифицируют как процентный со всеми последствиями для заимодателя. Если в документе не обозначена дата возврата займа, то деньги возвращают в течение 30 дней после предъявления заимодателем соответствующего требования.

НалогообложениеПри передаче средств юридическому лицу важно учитывать реакцию налоговых органов на эту сделку. Чтобы свести к минимуму их претензии, надо заключать договор процентного займа. При этом сумма процентов займа признается расходами и облагается налогом.

Если займ беспроцентный или процентная ставка указана ниже нормы, налоговая служба попросит показать экономическую выгоду, полученную при оказании безвозмездной услуги. Судебные органы в такой ситуации всегда на стороне налоговой.

При безвозмездной ссуде можно полагать, что у одной из сторон возникает финансовая выгода в виде процентной экономии. Но ст. 251 Налогового кодекса запрещает включать такие средства в налоговую базу, поэтому налог на прибыль, НДС фирма-должник платить не обязана.

Главное в этом вопросе - собрать доказательства, что сделка является финансовой услугой, итоги которой не выражаются материально, а реализуются в процессе хозяйственной деятельности.

Если деньги нужны срочно, а на проверку банком всех документов уходит много времени, выходом может быть предоставление средств другим хозяйственным субъектом с помощью заключения договора займа. Важность договора займа - в его возможности урегулировать, придать форму заемным отношениям. И хотя к банковской деятельности такая сделка отношения не имеет, важно составить договор займа юридически грамотно, чтобы сюрпризы впоследствии были только приятными.

Российский бизнес часто использует беспроцентные займы для перераспределения денежных средств между компаниями партнерами. Иногда к таким соглашениям прибегают и независимые хозяйствующие субъекты.

Несмотря на простоту оформления беспроцентный займ между юридическими лицами имеет свои особенности, которые необходимо обязательно учитывать.

Возможен, ли такой займСогласно действующему в России законодательству заем представляет собой соглашение, на основании которого одна сторона – заимодавец передает второй – заемщику в собственность денежные средства или вещи, определенные общими родовыми признаками. При этом у заемщика возникает обязанность возврата полученных денег или имущества.

Заключать договора займов могут любые юридические и физические лица. Организации при этом необходимо руководствовать не только действующими инструкциями, но и Уставом компании.

В нем может быть ограничено право директора заключать такие соглашения без разрешения общего собрания учредителей или вышестоящей компании.

Все займы можно разделить на две категории по наличию:

В случае заключения договора возмездного займа заемщик за пользование денежными средствами или имуществом заимодавца выплачивает ему вознаграждение в виде процентов.

Беспроцентные займы выдаются на безвозмездной основе и не подразумевают получение прибыли заимодавцем.

Важно! Любой вещевой заем считается беспроцентным, если иное явно не прописано в документах. Денежные займы наоборот предусматривают обязательную уплату процентов, если договор не содержит иных условий.

Видео: Как правильно составить ОсобенностиДружественная компания может оказать организации помощь, предоставив беспроцентный заем. При этом соглашение о предоставление денег в долг не предусматривает уплату вознаграждения.

Стоит обратить внимание, что такие договоры имеют ряд особенностей, приведем основные из них:

Стоит знать, что денежный заем будет считаться беспроцентным только при наличии явного указания на этот факт в договоре. В противном случае заемщик должен ежемесячно платить заимодавцу проценты исходя из действующей ставки рефинансирования. Займы, выданные вещами, по умолчанию являются беспроцентными и такой пункт в договоре необязателен.

Согласно пункту 1 стать 807 Гражданского кодекса займы допускается выдавать не только деньгами, но и вещами, которые объединяют родовые признаки. Имущество, которые имеет индивидуальные признаки, давать в долг нельзя, так как в случае порчи вернуть соответствующего качества вещь будет невозможным.

Допускается передача по договорам займов семян, материалов и прочее, но нельзя дать в долг картину, скульптуру, автомобиль с государственным номером.

Выдавая беспроцентные займы, кредитор не рассчитывает на получение прибыли, а следовательно, заинтересован в скорейшем возврате средств или имущества.

Как оформить микрозайм? Ответ тут .

Российское законодательство допускает досрочно погашать любые беспроцентные займы. Разрешение или согласие заимодавца на это не требуется, так же как и его предварительное уведомление.

Между компаниями может быть заключен договор целевого займа. В этом случае потратить заемные средства допускается только для решения задач, указанных в соглашении. Заемщик при этом обязан обеспечить возможность контроля за их расходование для заимодавца. В случае нецелевого использования средств кредитор может потребовать досрочного возврата долга.

Несмотря на безвозмездный характер первоначального договора, он может содержать пункты о штрафных санкциях. При нарушении соглашения заемщиком, например, пропуске очередного платежа заимодавец вправе начислить пени оговоренные заранее.

Важно! Договор займа между юридическими лицами может быть составлен только в письменной форме. Независимо от суммы долга совершить сделку на основании устного соглашения нельзя.

Ограничения по суммеНет никаких ограничений по сумме, установленных законодательством. Юридические лица имеют право предоставлять займы в любом размере и получать их.

Стоит при этом понимать, если размер одного перевода превысит 600 тысяч рублей, то это может вызвать дополнительный интерес со стороны контролирующих органов, а банк всего скорее попросит представить договор.

Максимальная суммаКак таковой максимальной суммы по договору займа не предусмотрено. Юридические лица могут самостоятельно решать, в каком размере получать или выдавать займы исходя из собственных возможностей. Ряд фирм в Устав включает ограничения и при большой сумме займа потребуется согласовывать его с учредителями.

Выдавать займы можно наличными денежными средствами или путем перевода на банковский расчетный счет.

При наличном характере расчетов между юридическими лицами стоит соблюдать указания ЦБ, которые максимальную возможную сумму сделки ограничивают в 100 тысяч рублей. Применять ККТ при получении займа или его возврате нет необходимости.

Образец договораПравильно составленный договор займа поможет избежать негативных последствий как между сторонами сделки, так и при налогообложении. Заключается соглашение между юридическими лицами только в письменной форме, при этом допускается подписывать его ЭЦП.

Загрузить образец договора беспроцентного займа между двумя юридическими лицами можно здесь .

Обычно договор заключается директором, но при необходимости разрешается подписание его лицом, которое действует на основании доверенности. В случае если Устав организации предусматривает получение разрешения на выдачу займов от учредителей, то его необходимо приложить к общему комплекту документов.

Важно! Договор займа является реальным. Сам факт его подписания не накладывает на стороны никаких обязательств. Они возникнут только после передачи денежных средств или другого имущества от заимодавца к заемщику.

Материальная выгодаПри получении беспроцентного займа материальной выгоды у заемщика не возникает. Глава 25 Налогового Кодекса не устанавливает порядок ее определения и оценки.

Такого же мнения придерживается Министерство финансов РФ в своем письме № 03-03-06/1/465 от 14 июля 2009 года. Мнения налоговых органов по месту регистрации компании с ним часто не совпадают.

Налоговые последствия беспроцентного займа между юридическими лицамиПри расчете налоговых последствий все вполне ясно с организацией-заимодавцем. Так как не платиться вознаграждение, то и прибыли у компании дополнительной не возникает, а следовательно не увеличивается база для налога на прибыль и НДС.

Налогообложение заемщика вопрос достаточно спорный. Многие налоговые инспекции придерживаются мнения, что при получении беспроцентного займа у компании-заемщика возникает внереализационная прибыль, так как деньги используются для получения финансовой выгоды, а вознаграждение за это не платится.

При этом заемщикам предлагается использовать ставку рефинансирования Центрального Банка для расчета величины такой прибыли. В качестве доказательства сторонники этого метода начисления налоговой базы ссылаются на ст. 250 НК РФ.

Позиция Министерства финансов и судов, включая ВАС, совершенно противоположная. Письмо Минфина № 03-03-06/1/465 от 14 июля 2009 явно указывает на то, что у заемщика не возникает материальная выгода и начислять дополнительно налоги просто не с чего.

Уточнить позицию инспекции по месту регистрации организации лучше заранее. Это позволит избежать проблем или хотя бы даст возможность подготовиться к судебным разбирательствам, связанным с доначислением налога на прибыль компании.

Частые ошибки при оформлении договораСоставляя договор беспроцентного займа компании, часто уделяют очень мало внимания его содержанию. Связано это с тем, что обычно такие соглашения заключаются между аффилированными субъектами и основана сделка больше на доверии. Несмотря на это важно составить договор правильно в том числе и для целей налогового учета.

Рассмотрим наиболее частые ошибки:

Такие ошибки могут привести к тому, что договор займа будет признан процентным и придется платить соответствующее вознаграждение заимодавцу, а также налоги. При отсутствии срока займа в договоре кредитор вправе потребовать его возврата в любой момент, предупредив заемщика за 30 дней.

Исправить уже допущенные ошибки можно только одним путем – подписав дополнительное соглашение к договору. Оно будет являться неотъемлемой его частью и поможет избежать неприятных последствий.

БухучетБеспроцентные займы в плане бухгалтерского учета ничем не отличаются от обычных кредитов. Краткосрочные долги, которые погасить надо в срок до 1 года учитываются на счете 66, а долгосрочные, предполагающие больший период кредитовании, на 67. Отсутствие процентов делает не нужным использование 91 счета для их учета.

Компания Ферратум выдает микрозаймы. Подробности здесь .

Микрозайм онлайн на банковскую карту. Находится по ссылке .

Правильно оформленный договор беспроцентного займа поможет избежать конфликтов с проверяющими органами и возможных налоговых последствий для обеих сторон. Лучше потратить немного времени при его составлении, чем потом оспаривать доначисление налогов.