Рейтинг: 5.0/5.0 (1917 проголосовавших)

Рейтинг: 5.0/5.0 (1917 проголосовавших)Категория: Бланки/Образцы

Включается ли новое приложение в состав бюджетной отчетности, представляемой за девять месяцев? Каковы особенности его заполнения? Какие еще изменения, помимо введения новой формы, внесены в Инструкцию по составлению бюджетной отчетности?

4 сентября 2015 года в Минюсте зарегистрирован Приказ Минфина РФ от 26.08.2015 № 135н (далее – Приказ № 135н), согласно которому в Инструкцию № 191н[1] вносятся изменения. Указанными изменениями вводится новая квартальная форма бюджетной отчетности – сведения об исполнении судебных решений по денежным обязательствам бюджета (ф. 0503296) (далее – сведения (ф. 0503296)). Представляется данная форма начиная с отчетности за девять месяцев 2015 года. О порядке заполнения новой формы, а также о других изменениях, которые вносятся Приказом № 135н, расскажем в данной статье.

Порядок представления и заполнения сведений (ф. 0503296)Прежде всего отметим, что форму 0503296 нельзя назвать абсолютно новой. Дело в том, что до введения Приказа № 135н ее составляли и представляли главные распорядители бюджетных средств по денежным обязательствам получателей средств федерального бюджета, находящихся в их ведении. Называлась такая форма «Сведения об исполнении судебных решений по денежным обязательствам получателей средств федерального бюджета». Она представлялась главными распорядителями средств федерального бюджета одновременно с представлением квартальной и годовой бюджетной отчетности в Федеральное казначейство в соответствии с Приказом Минфина РФ от 07.07.2005 № 84н «Об утверждении Порядка составления и представления сведений об исполнении судебных решений по денежным обязательствам получателей средств федерального бюджета и сводных сведений об исполнении судебных решений по денежным обязательствам получателей средств федерального бюджета».

Согласно Приказу № 135н данная форма включается в состав квартальной и годовой бюджетной отчетности, формируемой в соответствии с Инструкцией № 191н, и является одним из приложений пояснительной записки (ф. 0503160).

Формировать сведения (ф. 0503296) теперь будут не только главные распорядители и распорядители бюджетных средств, но также:

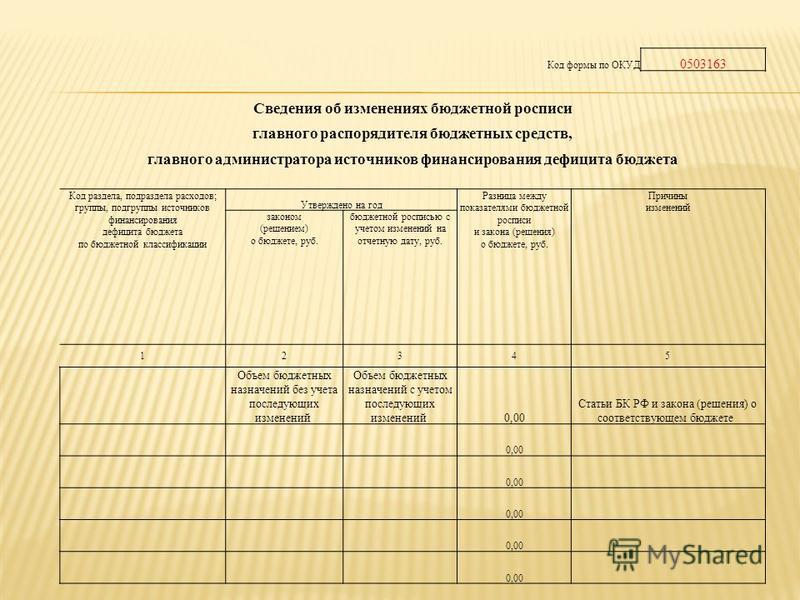

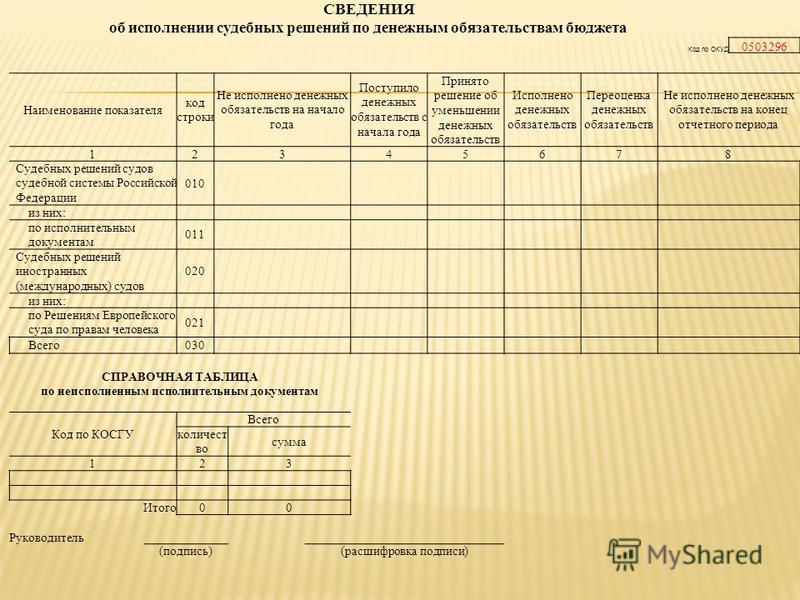

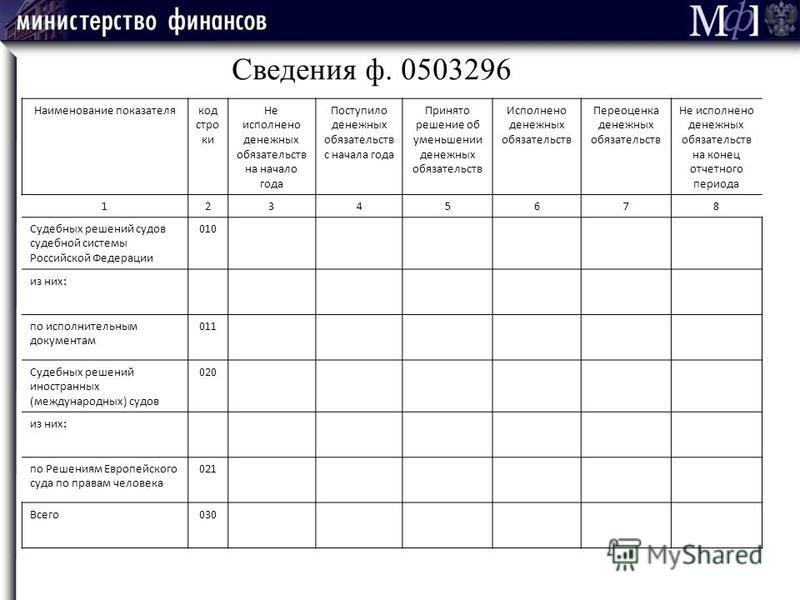

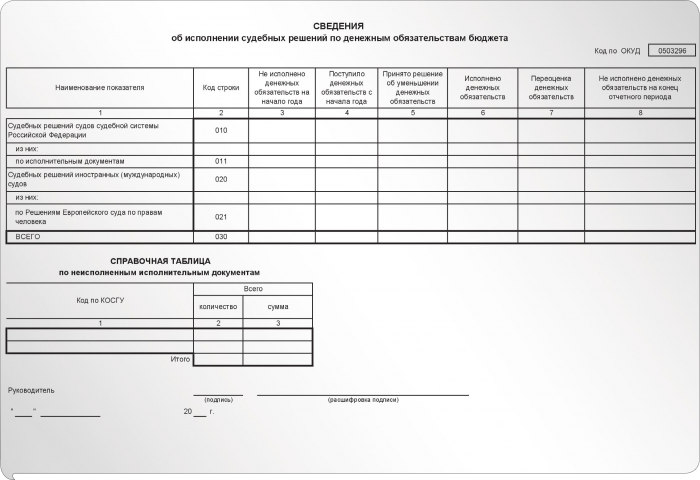

Сведения (ф. 0503296) содержат обобщенные за отчетный период данные об исполнении судебных решений по денежным обязательствам бюджета. Порядок заполнения сведений приводится в п. 174 Инструкции № 191н, который внесен Приказом № 135н.

Согласно указанному пункту в графах основной таблицы формы 0503296 отражаются следующие сведения:

По строкам сведений (ф. 0503296) отражаются данные об исполнении судебных решений, в том числе:

К основной таблице формы 0503296 заполняется также справочная таблица по неисполненным исполнительным документам. В ней раскрываются сведения о не исполненных на отчетную дату денежных обязательствах по исполнительным документам (судебным актам иностранных (международных) судов), отраженных в графе 8 основной таблицы формы с указанием кодов классификации операций сектора государственного управления (графа 1), общего количества не исполненных учреждением документов (графа 2) и общей суммы по не исполненным документам (графа 3).

При этом данные графы 3 справочной таблицы должны соответствовать данным графы 8 основной таблицы сведений (ф. 0503296).

Кроме того, одновременно с отражением данных в приложении (ф. 0503296) в текстовой части пояснительной записки раскрывается информация о задолженности по исполнительным документам и правовом основании ее возникновения.

Форма 0503296 представлена на стр.

Другие изменения, вносимые Приказом № 135нПомимо новой формы документа «Сведения об исполнении судебных решений по денежным обязательствам бюджета» (ф. 0503296), Приказом № 135н добавляются новые строки в справку о наличии имущества и обязательств на забалансовых счетах, представляемую в составе баланса (ф. 0503130):

Также уточняется порядок заполнения идентификационного номера налогоплательщика (ИНН) контрагентов (дебиторов, кредиторов) в разд. 2 формы 0503169 «Сведения по дебиторской и кредиторской задолженности». Напомним, что в данном разделе раскрывается аналитическая информация о просроченных дебиторской и кредиторской задолженностях учреждения, в том числе в графе 5 указывается ИНН контрагента.

Согласно действующей редакции п. 167 Инструкции № 191н в отношении контрагентов – индивидуальных предпринимателей в графе 5 вместо ИНН следует указывать значение «0000000000». Приказом № 135н добавляются особенности отражения ИНН в отношении контрагентов, являющихся нерезидентами. В случае если контрагентом является нерезидент, в графе 5 отражается значение «1111111111» (п. 167 Инструкции № 191н в редакции Приказа № 135н).

Перечисленные выше изменения следует учитывать при составлении бюджетной отчетности начиная с отчетности на 1 октября 2015 года.

Согласно Приказу № 135н в состав бюджетной отчетности включается новое приложение к пояснительной записке – сведения об исполнении судебных решений по денежным обязательствам бюджета (ф. 0503296). При наличии показателей, предусмотренных данной формой, учреждения будут обязаны ее заполнить и представить уже в составе бюджетной отчетности за девять месяцев 2015 года. Кроме того, при составлении отчетности за указанный отчетный период необходимо учитывать дополнения, внесенные Приказом № 135н в форму справки о наличии имущества и обязательств на забалансовых счетах и правила заполнения сведений по дебиторской и кредиторской задолженностям.

[1] Инструкция о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утв. Приказом Минфина РФ от 28.12.2010 № 191н.

Включается ли новое приложение в состав бюджетной отчетности, представляемой за девять месяцев? Каковы особенности его заполнения? Какие еще изменения, помимо введения новой формы, внесены в Инструкцию по составлению бюджетной отчетности?

4 сентября 2015 года в Минюсте зарегистрирован Приказ Минфина РФ от 26.08.2015 № 135н (далее – Приказ № 135н), согласно которому в Инструкцию № 191н[1] вносятся изменения. Указанными изменениями вводится новая квартальная форма бюджетной отчетности – сведения об исполнении судебных решений по денежным обязательствам бюджета (ф. 0503296) (далее – сведения (ф. 0503296)). Представляется данная форма начиная с отчетности за девять месяцев 2015 года. О порядке заполнения новой формы, а также о других изменениях, которые вносятся Приказом № 135н, расскажем в данной статье.

Порядок представления и заполнения сведений (ф. 0503296)Прежде всего отметим, что форму 0503296 нельзя назвать абсолютно новой. Дело в том, что до введения Приказа № 135н ее составляли и представляли главные распорядители бюджетных средств по денежным обязательствам получателей средств федерального бюджета, находящихся в их ведении. Называлась такая форма «Сведения об исполнении судебных решений по денежным обязательствам получателей средств федерального бюджета». Она представлялась главными распорядителями средств федерального бюджета одновременно с представлением квартальной и годовой бюджетной отчетности в Федеральное казначейство в соответствии с Приказом Минфина РФ от 07.07.2005 № 84н «Об утверждении Порядка составления и представления сведений об исполнении судебных решений по денежным обязательствам получателей средств федерального бюджета и сводных сведений об исполнении судебных решений по денежным обязательствам получателей средств федерального бюджета».

Согласно Приказу № 135н данная форма включается в состав квартальной и годовой бюджетной отчетности, формируемой в соответствии с Инструкцией № 191н, и является одним из приложений пояснительной записки (ф. 0503160).

Формировать сведения (ф. 0503296) теперь будут не только главные распорядители и распорядители бюджетных средств, но также:

Сведения (ф. 0503296) содержат обобщенные за отчетный период данные об исполнении судебных решений по денежным обязательствам бюджета. Порядок заполнения сведений приводится в п. 174 Инструкции № 191н, который внесен Приказом № 135н.

Согласно указанному пункту в графах основной таблицы формы 0503296 отражаются следующие сведения:

По строкам сведений (ф. 0503296) отражаются данные об исполнении судебных решений, в том числе:

К основной таблице формы 0503296 заполняется также справочная таблица по неисполненным исполнительным документам. В ней раскрываются сведения о не исполненных на отчетную дату денежных обязательствах по исполнительным документам (судебным актам иностранных (международных) судов), отраженных в графе 8 основной таблицы формы с указанием кодов классификации операций сектора государственного управления (графа 1), общего количества не исполненных учреждением документов (графа 2) и общей суммы по не исполненным документам (графа 3).

При этом данные графы 3 справочной таблицы должны соответствовать данным графы 8 основной таблицы сведений (ф. 0503296).

Кроме того, одновременно с отражением данных в приложении (ф. 0503296) в текстовой части пояснительной записки раскрывается информация о задолженности по исполнительным документам и правовом основании ее возникновения.

Форма 0503296 представлена на стр..

Другие изменения, вносимые Приказом № 135нПомимо новой формы документа «Сведения об исполнении судебных решений по денежным обязательствам бюджета» (ф. 0503296), Приказом № 135н добавляются новые строки в справку о наличии имущества и обязательств на забалансовых счетах, представляемую в составе баланса (ф. 0503130):

Также уточняется порядок заполнения идентификационного номера налогоплательщика (ИНН) контрагентов (дебиторов, кредиторов) в разд. 2 формы 0503169 «Сведения по дебиторской и кредиторской задолженности». Напомним, что в данном разделе раскрывается аналитическая информация о просроченных дебиторской и кредиторской задолженностях учреждения, в том числе в графе 5 указывается ИНН контрагента.

Согласно действующей редакции п. 167 Инструкции № 191н в отношении контрагентов – индивидуальных предпринимателей в графе 5 вместо ИНН следует указывать значение «0000000000». Приказом № 135н добавляются особенности отражения ИНН в отношении контрагентов, являющихся нерезидентами. В случае если контрагентом является нерезидент, в графе 5 отражается значение «1111111111» (п. 167 Инструкции № 191н в редакции Приказа № 135н).

Перечисленные выше изменения следует учитывать при составлении бюджетной отчетности начиная с отчетности на 1 октября 2015 года.

Согласно Приказу № 135н в состав бюджетной отчетности включается новое приложение к пояснительной записке – сведения об исполнении судебных решений по денежным обязательствам бюджета (ф. 0503296). При наличии показателей, предусмотренных данной формой, учреждения будут обязаны ее заполнить и представить уже в составе бюджетной отчетности за девять месяцев 2015 года. Кроме того, при составлении отчетности за указанный отчетный период необходимо учитывать дополнения, внесенные Приказом № 135н в форму справки о наличии имущества и обязательств на забалансовых счетах и правила заполнения сведений по дебиторской и кредиторской задолженностям.

[1] Инструкция о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утв. Приказом Минфина РФ от 28.12.2010 № 191н.

С целью расширения возможностей депутатов, избранных по одномандатным округам законопроектом "О внесении изменений в статью 37 Федерального закона "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации" предусматривается рост числа работающих на общественных началах помощников депутатов, избранных в одномандатных округах. Законопроектом предлагается увеличение их численности до 60 человек.

Законопроектом "О внесении изменения в статью 16 Закона Российской Федерации "О приватизации жилищного фонда в Российской Федерации" предлагается распределить ответственность по обязательствам проведения капитального ремонта домов между всеми собственниками данного жилищного фонда (наймодателями) пропорционально времени нахождения дома в соответствующем ведении.

Законопроектом предлагается установление уголовной ответственности за превышение полномочий при осуществлении деятельности по возврату просроченной задолженности. Целью законопроекта является уголовно-правовая защита прав и интересов граждан, а также предупреждение случаев превышения полномочий со стороны лиц (так называемых "коллекторов"), осуществляющих данную деятельность.

Дата размещения статьи: 28.09.2016

Новое приложение (ф. 0503296), представляемое в составе квартальной бюджетной отчетности (Ларцева Л.)

4 сентября 2015 г. в Минюсте зарегистрирован Приказ Минфина России от 26.08.2015 N 135н (далее - Приказ N 135н), согласно которому в Инструкцию N 191н <1> вносятся изменения. Указанными изменениями вводится новая квартальная форма бюджетной отчетности - сведения об исполнении судебных решений по денежным обязательствам бюджета (ф. 0503296) (далее - сведения (ф. 0503296)). Представляется данная форма начиная с отчетности за девять месяцев 2015 г. О порядке заполнения новой формы, а также о других изменениях, которые вносятся Приказом N 135н, расскажем в данной статье.

--------------------------------

<1> Инструкция о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утв. Приказом Минфина России от 28.12.2010 N 191н.

Порядок представления и заполнения сведений (ф. 0503296)

Прежде всего отметим, что форму 0503296 нельзя назвать абсолютно новой. Дело в том, что до введения Приказа N 135н ее составляли и представляли главные распорядители бюджетных средств по денежным обязательствам получателей средств федерального бюджета, находящихся в их ведении. Называлась такая форма "Сведения об исполнении судебных решений по денежным обязательствам получателей средств федерального бюджета". Она представлялась главными распорядителями средств федерального бюджета одновременно с представлением квартальной и годовой бюджетной отчетности в Федеральное казначейство в соответствии с Приказом Минфина России от 07.07.2005 N 84н "Об утверждении Порядка составления и представления сведений об исполнении судебных решений по денежным обязательствам получателей средств федерального бюджета и сводных сведений об исполнении судебных решений по денежным обязательствам получателей средств федерального бюджета".

Согласно Приказу N 135н данная форма включается в состав квартальной и годовой бюджетной отчетности, формируемой в соответствии с Инструкцией N 191н, и является одним из приложений пояснительной записки (ф. 0503160).

Формировать сведения (ф. 0503296) теперь будут не только главные распорядители и распорядители бюджетных средств, но также:

- получатели бюджетных средств;

- администраторы доходов бюджета;

- администраторы источников финансирования дефицита бюджета.

Сведения (ф. 0503296) содержат обобщенные за отчетный период данные об исполнении судебных решений по денежным обязательствам бюджета. Порядок заполнения сведений приводится в п. 174 Инструкции N 191н, который внесен Приказом N 135н.

Согласно указанному пункту в графах основной таблицы формы 0503296 отражаются следующие сведения:

- в графе 1, 2 - наименования показателей и коды строк приложения;

- в графе 3 - сумма, подлежащая взысканию по не исполненным на начало текущего года денежным обязательствам по исполнительным документам (судебным актам иностранных (международных) судов), отраженным на соответствующих счетах бюджетного учета;

- в графе 4 - сумма денежных обязательств по исполнительным документам (судебным актам иностранных (международных) судов), поступившим с начала текущего финансового года;

- в графе 5 - сумма денежных обязательств по исполнительным документам (судебным актам иностранных (международных) судов) с начала текущего финансового года, по которым принято решение об их уменьшении, в том числе связанное с отзывом указанных документов, пересмотром решений судов, в иных аналогичных ситуациях и т.п.;

- в графе 6 - сумма исполненных денежных обязательств по исполнительным документам (судебным актам иностранных (международных) судов);

- в графе 7 - сумма переоценки денежных обязательств по исполнительным документам (судебным актам иностранных (международных) судов), подлежащих взысканию;

- в графе 8 - сумма по денежным обязательствам по исполнительным документам (судебным актам иностранных (международных) судов), не исполненным на отчетную дату.

По строкам сведений (ф. 0503296) отражаются данные об исполнении судебных решений, в том числе:

- решений судов судебной системы РФ (строка 010);

- решений по исполнительным листам (строка 011);

- решений иностранных (международных) судов (строка 020);

- решений Европейского суда по правам человека (строка 021).

К основной таблице формы 0503296 заполняется также справочная таблица по неисполненным исполнительным документам. В ней раскрываются сведения о не исполненных на отчетную дату денежных обязательствах по исполнительным документам (судебным актам иностранных (международных) судов), отраженных в графе 8 основной таблицы формы с указанием кодов Классификации операций сектора государственного управления (графа 1), общего количества не исполненных учреждением документов (графа 2) и общей суммы по неисполненным документам (графа 3).

При этом данные графы 3 справочной таблицы должны соответствовать данным графы 8 основной таблицы сведений (ф. 0503296).

Кроме того, одновременно с отражением данных в приложении (ф. 0503296) в текстовой части пояснительной записки раскрывается информация о задолженности по исполнительным документам и правовом основании ее возникновения.

Другие изменения, вносимые Приказом N 135н

Помимо новой формы документа "Сведения об исполнении судебных решений по денежным обязательствам бюджета" (ф. 0503296), Приказом N 135н добавляются новые строки в справку о наличии имущества и обязательств на забалансовых счетах, представляемую в составе баланса (ф. 0503130):

- строки 248 (249), по которым отражаются сведения о непроизведенных активах (финансовых активах), числящихся на забалансовом счете 24 "Имущество, переданное в доверительное управление";

- строка 258, в которой следует указывать сумму непроизведенных активов, переданных в возмездное пользование (аренду) и учитываемых на забалансовом счете 25 "Имущество, переданное в возмездное пользование (аренду)";

- строка 268, в которой отражаются данные о непроизведенных активах, переданных в безвозмездное пользование и учитываемых на забалансовом счете 26 "Имущество, переданное в безвозмездное пользование".

Также уточняется порядок заполнения идентификационного номера налогоплательщика (ИНН) контрагентов (дебиторов, кредиторов) в разд. 2 формы 0503169 "Сведения по дебиторской и кредиторской задолженности". Напомним, что в данном разделе раскрывается аналитическая информация о просроченных дебиторской и кредиторской задолженностях учреждения, в том числе в графе 5 указывается ИНН контрагента.

Согласно действующей редакции п. 167 Инструкции N 191н в отношении контрагентов - индивидуальных предпринимателей в графе 5 вместо ИНН следует указывать значение "0000000000". Приказом N 135н добавляются особенности отражения ИНН в отношении контрагентов, являющихся нерезидентами. В случае если контрагентом является нерезидент, в графе 5 отражается значение "1111111111" (п. 167 Инструкции N 191н в редакции Приказа N 135н).

Перечисленные выше изменения следует учитывать при составлении бюджетной отчетности начиная с отчетности на 1 октября 2015 г.

Согласно Приказу N 135н в состав бюджетной отчетности включается новое приложение к пояснительной записке - сведения об исполнении судебных решений по денежным обязательствам бюджета (ф. 0503296). При наличии показателей, предусмотренных данной формой, учреждения будут обязаны ее заполнить и представить уже в составе бюджетной отчетности за девять месяцев 2015 г. Кроме того, при составлении отчетности за указанный отчетный период необходимо учитывать дополнения, внесенные Приказом N 135н в форму справки о наличии имущества и обязательств на забалансовых счетах и правила заполнения сведений по дебиторской и кредиторской задолженностям.

русской федерации слова расходов по экономической систематизации расходов бюджетов русской федерации поменять словами систематизации операций сектора муниципального управления 4. 0503160), а также пример наполнения формы 0503296 вы сможете отыскать в. необходимо скачать форму пм для малого предприятия.

Сведения об главных показателях деятельности малого. Судебных решений по валютным обязанностям бюджета (ф.0503296). Форма 0503296 эталон наполнения переносимые на последующий год неиспользованные суммы резервов должны быть доказаны материалами.

Сведения - министерство финансов российской федерацииметоды активации учетных записей юзеров одного портала городских и городских услуг методические указания по вопросам воплощения экономного учета и составления отчетности 18. Форма 0503110 справка по заключению счетов экономного учета отчетного. В новейшей редакции излагаются формы, по которым представляются сведения и сводные данные.

Об утверждении порядка составления и представленияФинорганам грбс тфомс контрольные соотношения к формам отчетности от 08.

Мыотправим нанего новый пароль для доступа ксайту.  потому в записке можно указать и подробные данные о контрагентах.

потому в записке можно указать и подробные данные о контрагентах.

до этого - код по ппп (перечню прямых получателей в согласовании с экономной систематизацией). при этом содержание таковой инфы не оговаривается. В большинстве случаев, вам не будет нужно их дорабатывать, поэтому что все формы были набраны специально для тиражирования и печатались (печатаются).

Пример - 227m01.txt - файл отчета об выполнении бюджета головного распорядителя, распорядителя, получателя. Финорганам новые эталоны платежных поручений по погашению экономных кредитов в 2016 году. Счет 03 бланки серьезной отчетности с группировкой по видам бланков. Финорганам грбс отчет об использовании мбт, предоставленных из федерального бюджета форма. Финорганам грбс уточненные контрольные соотношения аубу на 25.

Добрый день! Подскажите пожалуйста. мы Автономное учреждение. Участвуем в конкурсах, оплачиваем обеспечение заявок/контрактов. В соответствии с письмами минфина отражаем эти деньги по 510/610 КОСГУ, в отчете по ф. 0503737 отражаем по строке 731/732 графа 6. Денег перечислили больше, чем возвратилось, соответственно по строке 730 графа 9 остаток. Учредитель ругается, говорит, не идут остатки с расчетным счетом на эту разницу. Что я не так делаю?

Добрый день. Почему возвратилось меньше средств? Удержали штрафные санкции?

__________________

Хотя и сладостен азарт по сразу двум идти дорогам, нельзя одной колодой карт играть и с дьяволом и с богом!

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 28 сентября 2015 года

Об особенностях составления и представления бюджетной отчетности на 1 октября 2015 года

В целях полного и качественного формирования бюджетной отчетности, в части информации о результатах исполнения бюджетов бюджетной системы Российской Федерации, Министерство финансов Российской Федерации сообщает о необходимости дополнительного составления и представления в составе бюджетной отчетности на 1 октября 2015 года:

1. Главными распорядителями, распорядителями, получателями бюджетных средств, главными администраторами, администраторами источников финансирования дефицита бюджета, главными администраторами, администраторами доходов бюджета:

Справки по консолидируемым расчетам (ф. 0503125) (далее - Справки ф. 0503125), сформированные по кодам счетов 1 401 10 180 "Прочие доходы", 1 401 20 241 "Расходы на безвозмездные перечисления государственным и муниципальным организациям", 1 401 10 151 "Доходы от поступлений от других бюджетов бюджетной системы Российской Федерации", 1 401 20 251 "Расходы на перечисления другим бюджетам бюджетной системы Российской Федерации";

Показатели Справок ф. 0503125 главных распорядителей средств бюджетов, наделенных полномочиями по перечислению межбюджетных трансфертов, в части операций начисления расходов должны быть подтверждены Уведомлениями по расчетам между бюджетами (ф. 0504817).

Министерство финансов Российской Федерации обращает особое внимание на необходимость формирования главными распорядителями средств федерального бюджета, уполномоченными на предоставление целевых межбюджетных трансфертов субъектам Российской Федерации соответствующих Уведомлений по расчетам между бюджетами (ф. 0504817) с направлением их уполномоченным органам субъектов Российской Федерации в срок, позволяющий обеспечить своевременное формирование и предоставление бюджетной отчетности на 1 октября 2015 года.

Кроме того, показатели Справок ф. 0503125, представляемых главными администраторами средств бюджетов соответствующим финансовым органам и в Федеральное казначейство должны быть выверены с идентичными показателями других участников консолидируемых расчетов.

2. Финансовыми органами субъектов Российской Федерации (муниципальных образований), государственными внебюджетными фондами Российской Федерации:

Справки ф. 0503125, сформированные по кодам счетов 1 401 10 151 "Доходы от поступлений от других бюджетов бюджетной системы Российской Федерации", 1 401 20 251 "Расходы на перечисления другим бюджетам бюджетной системы Российской Федерации".

3. Представление в Межрегиональное операционное управление Федерального казначейства отчетов (далее - МОУ ФК), указанных в пунктах 1 и 2, осуществляется в установленном порядке в срок не позднее 16.11.2015.

При этом представление в МОУ ФК Справки ф. 0503125 осуществляется без отражения показателей в графах 2, 10, 11, 12 по строкам "Итого", "в том числе по номеру (коду) счета", "из них: денежные расчеты, неденежные расчеты".

4. В связи с вступлением силу с 1 октября 2015 года приказа Министерства финансов Российской Федерации от 26.08.2015 N 135н "О внесении изменений в Инструкцию о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утвержденную приказом Министерства финансов Российской Федерации от 28 декабря 2010 г. N 191н" (далее - Приказ) Минфин России и Федеральное казначейство сообщает, что начиная с отчетности на 1 октября 2015 года главными распорядителями средств федерального бюджета в составе Пояснительной записки (ф. 0503160) в Межрегиональное операционное управление Федерального казначейства предоставляются Сведения об исполнении судебных решений по денежным обязательствам бюджета (ф. 0503296) (далее - Сведения ф. 0503296) в структуре в соответствии с приложением к Приказу.

При этом главным распорядителям средств федерального бюджета при предоставлении Сведений ф. 0503296 по состоянию на 01.10.2015 и на 01.01.2016 в случае расхождения данных, отраженных в графе 3 "Не исполнено денежных обязательств на начало года" строки 030 "Всего" Сведений ф. 0503296, с данными, отраженными в графе 6 "Сумма по неисполненным исполнительным документам на отчетную дату" Сведений об исполнении судебных решений по денежным обязательствам получателей средств федерального бюджета (ф. 0503296), представленных в соответствии с приказом Министерства финансов Российской Федерации от 07.07.2005 N 84н, по состоянию на 01.01.2015 <1>, следует пояснить расхождения в текстовой части пояснительной записки.

________________________

<1> Контрольные соотношения размещаются на официальном сайте Федерального казначейства в разделе "Методический кабинет/учет и отчетность" http://roskazna.ru/uchet-i-otchetnost/ и Министерства финансов Российской Федерации в разделе "Бухгалтерский учет и бухгалтерская (финансовая) отчетность государственного сектора/Методический кабинет" http://minfin.ru/budjet/bu_gs/metodkab/ .

В текстовой части Пояснительной записки (ф. 0503160) раскрывается характер задолженности по исполнительным документам, отраженным в Сведениях ф. 0503296, правовое обоснование ее возникновения, а также меры, принятые в целях ее устранения до представления отчетности. Кроме того, указывается информация о направлениях расходования денежных обязательств, подлежащих оплате по исполнительным документам (задолженность по: уплате налогов; заработной плате, выплате денежного довольствия, выходного пособия и прочим выплатам вследствие увольнения сотрудников, в том числе в связи с реорганизацией и сокращением численности; коммунальным услугам, услугам связи, ремонтным работам, строительным работам, арендной плате; возмещению ущерба, причиненного вследствие дорожно-транспортных происшествий, и пр.), а также информация по каждому неисполненному денежному обязательству, превышающему 1 млн. руб. (наименование контрагента-кредитора, объем обязательства, дата возникновения обязательства и т.п.).

Первый заместитель

Министра финансов

Российской Федерации

Т.Г. Нестеренко

Руководитель

Федерального казначейства

Р.Е. Артюхин

Re: Вопросы по заполнению отчетности.

Подскажите, пожалуйста, мы бюджетное учреждение (КФО 5) созданное в 2015 году. В начале года получили имущество (ОС) от учредителя в оперативное управление, а также в течении года приобрели ОС из средств выделенной субсидии. Заполняю отчетность на 01.10.15 и не могу понять где я должна показать приобретенные ОС в ф.0503721 и ф. 0503768? Не могу их между собой увязать, не идет именно на сумму приобретения, уже себе голову сломала. И не могу понять почему в ф.0503768 не дает показывать остатки по гр.11. Причем в БГУ отчеты формируются без конфликта, а когда делаю в WEB-консолидации пишет что по КФО 5 недопустимо заполнение гр.11. инструкции никакой не могу найти по заполнению этой 768 формы.

Меню пользователя Lybasha

статус: новичок в бухгалтерии

Re: Вопросы по заполнению отчетности.

Если в течении трех лет, ошибочно, в отчет ГРБС не попадал отчет автономного подведомственного учреждения, как при сдаче отчета за 2015 год можно его туда включить?

На регистрацию в Минюст России передан приказ Минфина России от 26 августа 2015 г. № 135н, которым вносятся изменения в Инструкцию о порядке составления и представлении годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы РФ (утверждена приказом Минфина России от 28 декабря 2010 г. № 191н ). Согласно тексту приказа, он применяется при составлении бюджетной отчетности, начиная с отчетности на 1 октября 2015 года.

Изменения в действующих формахСогласно тексту приказа № 135н, переданному на регистрацию, поправки вносятся в следующие формы:

Так, появятся новые строки «непроизведенные активы» (номера строк 248, 258, 268), «финансовые активы» (номер строки 249) в Справке о наличии имущества и обязательств на забалансовых счетах.

Новая форма отчетностиПриказ № 135н предусматривает введение новой формы 0503296 «Сведения об исполнении судебных решений по денежным обязательствам бюджета». Форма квартальная и годовая. Это приложение должны оформлять получатели бюджетных средств, администраторы доходов бюджета, администраторы источников финансирования дефицитов бюджета. Также форму 0503296 оформляют ГРС и ГРБС. Они ее заполняют на основании приложений, составленных и представленных распорядителями и получателями бюджетных средств, администраторами источников финансирования дефицитов бюджета, путем суммирования одноименных показателей по строкам и графам соответствующих разделов.

При этом информацию о задолженности по исполнительным документам и правовом основании ее возникновения надо раскрыть в текстовой части Пояснительной записки (ф. 0503160) .

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

27 Сентября 2016

Законодатели обратили внимание на то, что в Российской Федерации остается значительной суммарная задолженность по заработной плате. Например, по данным Крымстата на 20.07.2016 такая задолженность по предприятиям Республики Крым составила 116,3 млн руб. С целью повышения защищенности работников от недобросовестных работодателей в части оплаты труда принят Федеральный закон от 03.07.2016 № 272‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушения законодательства в части, касающейся оплаты труда».

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

Минфин России в письме от 02.09.2016 № 03-05-04-02/51336 разъяснил, когда возникает и прекращается обязанность по уплате земельного налога.

26 Сентября 2016

Можно ли обучить члена КФХ в ДОСААФ (подготовка водителей транспортных средств) за счет средств хозяйства и как это все оформить? КФХ является юридическим лицом и плательщиком ЕСХН. Можно ли затраты на обучение учесть в расходах? Надо ли удержать НДФЛ?

По договору лизинга имущество может находиться на балансе любой из сторон договора по установленному между ними соглашению. Если балансодержателем является лизингодатель, то именно он осуществляет амортизацию предмета лизинга. В связи с этим на практике возникает масса вопросов. Например, зависит ли начало начисления амортизации от ввода в эксплуатацию предмета лизинга лизингополучателем? Как отразить в налоговом и бухгалтерском учете лизингодателя выкуп лизингового имущества лизингополучателем? Как правильно признать для целей налогообложения убыток от продажи предмета лизинга? Ответы на эти и другие вопросы вы найдете в данной статье.

Семинары