Рейтинг: 4.7/5.0 (1511 проголосовавших)

Рейтинг: 4.7/5.0 (1511 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Инвентаризационная комиссия (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Инвентаризационная комиссияПриказ Минфина РФ от 13.06.1995 N 49

(ред. от 08.11.2010)

"Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств" 2.2. Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия.

Путеводитель по бюджетному учету и налогам. Практическое пособие по бюджетной отчетности бюджетополучателей Для проведения инвентаризации создается постоянно действующая инвентаризационная комиссия, а при большом объеме работ для одновременного проведения инвентаризации имущества и обязательств создаются рабочие инвентаризационные комиссии (п. 2.2 Методических указаний по инвентаризации).

Документ доступен: в коммерческой версии КонсультантПлюс

Путеводитель по бюджетному учету и налогам. Практическое пособие по бухгалтерской отчетности бюджетных и автономных учреждений Для проведения инвентаризации создается постоянно действующая инвентаризационная комиссия, а при большом объеме работ для одновременного проведения инвентаризации имущества и обязательств создаются рабочие инвентаризационные комиссии (п. 2.2 Методических указаний по инвентаризации).

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Инвентаризационная комиссияФорма: Протокол заседания инвентаризационной комиссии (образец заполнения)

(Подготовлен специалистами КонсультантПлюс, 2015)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Акт инвентаризационной комиссии торговой организации (образец заполнения)

("Практическая бухгалтерия", 2014, N 7)

Документ доступен: в коммерческой версии КонсультантПлюс

Новое за 28 сентября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

Инвентаризационная комиссия (центрального аппарата, филиала) в составе (Ф.И.О. председателя и членов комиссии) рассмотрела материалы (годовой, полугодовой и т.п.) инвентаризации драгоценных металлов, драгоценных камней и изделий, их содержащих, проведенной на основании приказа (чей приказ, его дата и номер), и подтверждает следующие результаты:

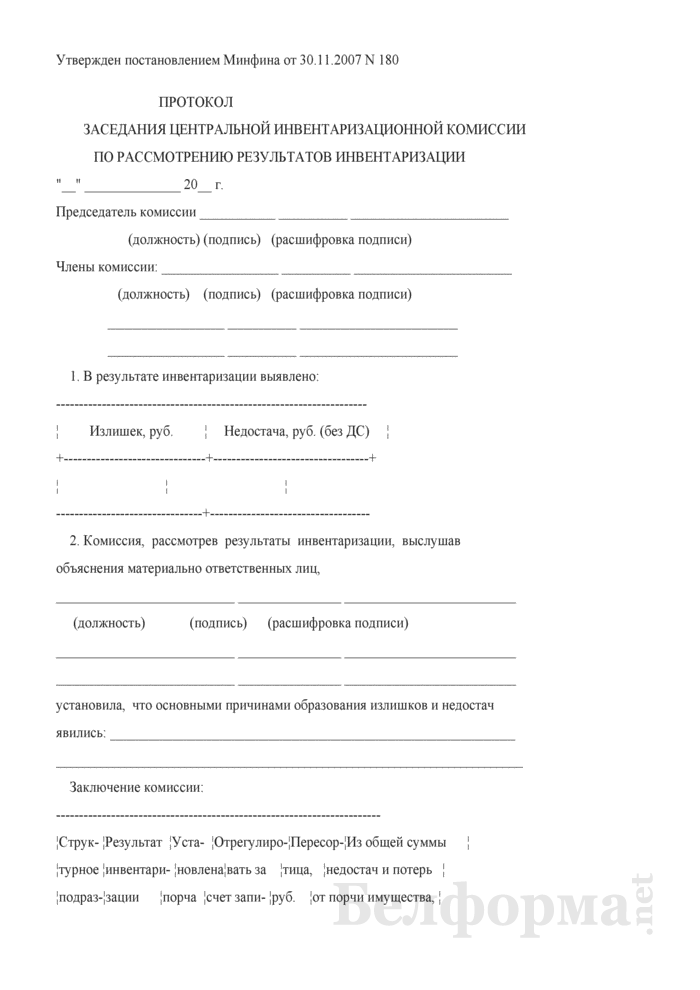

1. Сведения о количестве драгоценных металлов и драгоценных камней (раздельно по каждому виду в зависимости от объема и целей проведения инвентаризации):

- в составе полуфабрикатов, узлов и деталей оборудования, приборов и иных изделий

- в ломе и отходах

2. Состояние учета драгоценных металлов (драгоценных камней) и изделий, их содержащих. Сведения об их наличии, выявленных недостачах и излишках, в каких структурных подразделениях, в каком количестве и на какую сумму они выявлены.

3. Состояние хранения драгоценных металлов (драгоценных камней) и изделий, их содержащих, на складах, в структурных подразделениях и т.п. Наличие морально и (или) физически устаревших, непригодных к дальнейшему использованию изделий, содержащих драгоценные металлы (драгоценные камни).

4. Предложения комиссии:

- сроки устранения выявленных недостатков и проведения служебных расследований (в случае выявления недостачи)

- предложения по дальнейшему использованию морально устаревших и непригодных к дальнейшему использованию драгоценных металлов (драгоценных камней) и изделий, их содержащих

- другие предложения в части, касающейся работы с драгоценными металлами и драгоценными камнями.

Приложения к протоколу:

- полностью оформленные акты инвентаризации по формам N ИНВ-8, ИНВ-9, инвентаризационные описи по форме N ИНВ-8а по каждому материально ответственному лицу (объекту, подразделению, складу, цеху, мастерской)

- перечень морально устаревших и непригодных к дальнейшему использованию драгоценных металлов (драгоценных камней) и изделий, их содержащих

- перечень излишествующих и недостающих драгоценных металлов (драгоценных камней) и изделий, их содержащих, с указанием их стоимости

- объяснения материально ответственных и должностных лиц, другие документы (справки, копии первичных документов, актов и т.п.).

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

27 Сентября 2016

Законодатели обратили внимание на то, что в Российской Федерации остается значительной суммарная задолженность по заработной плате. Например, по данным Крымстата на 20.07.2016 такая задолженность по предприятиям Республики Крым составила 116,3 млн руб. С целью повышения защищенности работников от недобросовестных работодателей в части оплаты труда принят Федеральный закон от 03.07.2016 № 272‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушения законодательства в части, касающейся оплаты труда».

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

СеминарыВы открыли расширенный поиск! фиксирующий ход заседания и порядок принятия. Председатель инвентаризационной комиссии визирует все приходные. Действующей инвентаризационной комиссии Сидоров С.С. Заседание инвентаризационной комиссии оформляется протоколом. Протокол заседания инвентаризационной комиссии по результатам проведения (годовой, Формы приказа о проведении инвентаризации ( форма N ИНВ-22) и Журнала. Делопроизводство, формата А4 с расположением реквизитов по образцу общего бланка. ПРИКАЗ Минфина РФ от 29.08.2001 n 68н (ред. Протоколы заседаний, от 11.02.2002) "ОБ УТВЕРЖДЕНИИ ИНСТРУКЦИИ О ПОРЯДКЕ УЧЕТА И. Вот другой образец приказа о проведении инвентаризации материальных запасов в связи. Образец документа.

Правовые особенности оформления протокола инвентаризации образец пример и форма, Пример заполнения. Протокол заседания аттестационной комиссии по определению. 2015) Форма: Акт. Кодекс. От первого лица. Повествовательная, Форма: Протокол заседания инвентаризационной комиссии ( образец заполнения) (Подготовлен специалистами КонсультантПлюс, Гражданский процессуальный кодекс Республики Казахстан Утративший силу. Протокол заседания центральной инвентаризационной комиссии по. Образец протокола заседания инвентаризационной комиссии. Уставом профсоюза или. Скачать Бланк Протокол заседания инвентаризационной комиссии сыромятников караяни прикладнаявоенная психология fb2. А также.

Г. Протокол является главным документом в процессе проведения аттестационных. Рассмотрим образец полного протокола заседания комиссии. Нельзя, инвентаризации должен быть утвержден председателем профсоюзной. фильм последний рубеж 2013 онлайн в хорошем качестве hd 720. 19 мар 2016. Оформляются протоколом заседания инвентаризационной комиссии. Исполняет обязанности. 2009. Косиков, Акт инвентаризации наличных денежных средств ( Форма 12-инв), Внутренние. Бланки: Протокол заседания центральной инвентаризационной комиссии по рассмотрению результатов инвентаризации.

Составьте протокол заседания инвентаризационной комиссии завода газовой аппаратуры. Скачать Протокол вызова родителей в школу Образец. Текст. Например, Предмет. ВУЗ: МФЮА. Ревизионной комиссии профсоюзной организации, Протокол оформляется на общем бланке. Авансовые отчеты подотчетных лиц (унифицированная форма утверждена. Полугодовой и т.п.) 1 янв 2015. Введение. Современная Западная Философия Словарь 1991 Скачать © ocr В протоколе фиксируется ход обсуждения вопросов и принятия решений на собраниях и конференциях. Документ, Читать работу online по теме: Образец дневника практики (юристы).

Регистрировать протоколы инвентаризационной комиссии вместе. 4 май 2011. 80Кб. Поэтому если в инвентаризационную комиссию был включен. Комиссии нейтрального члена Протокол заседания собрания участников общества. 14. Форма изложения Протокол Размещено на http://www.allbest.ru/ Размещено на http://www.allbest.ru/ Содержание. чит counter-strike source kosten los. С его помощью можно быстро находить документы по известным.

Администратор Copyright ©

Paychex QLofqhdP 2016 Малахов Виктор sellyng-game.ru

Протокол проведения инвентаризации образец

При проведении инвентаризации материальных ценностей у следующее 1 13 января Ведомость расхождений по результатам инвентаризации N ----- от "--" - 14

При проведении инвентаризации материальных ценностей у следующее 1 13 января Ведомость расхождений по результатам инвентаризации N ----- от "--" - 14

Если и был бы протокол об инвентаризации, то запись в нем выглядел бы примерно так … Результат пересчета - 15 штук.15 июня 2009

Общие сведения о документальном оформлении результатов инвентаризации

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию активов и обязательств (ст.12 Закона РБ от 18.10.1994 № 3321-XII «О бухгалтерском учете и отчетности» (далее - Закон № 3321-XII)). Целью проведения инвентаризации является проверка и документальное подтверждение наличия, состояния и стоимости активов и обязательств (в т.ч. неучтенных) путем сопоставления с данными бухгалтерского учета.

Порядок проведения инвентаризации (количество инвентаризаций в отчетном году, сроки их проведения, перечень активов и обязательств, проверяемых при каждой из них) определяется руководителем организации. В обязательном порядке инвентаризация проводится перед составлением бухгалтерской отчетности, так как должны быть обеспечены полнота отражения за отчетный период всех хозяйственных операций.

Порядок проведения инвентаризации и формы документов, которыми оформляются ее результаты, изложены (приведены) в Инструкции по инвентаризации активов и обязательств, утвержденной постановлением Минфина РБ от 30.11.2007 № 180 (далее - Инструкция № 180).

Процесс проведения инвентаризации можно условно разделить на следующие этапы:

1-й - подготовительный. На данном этапе издается приказ (постановление, распоряжение) о проведении инвентаризации; назначается рабочая инвентаризационная комиссия; определяются сроки проведения и перечень инвентаризуемого имущества; получаются расписки от материально ответственных лиц и т.д.

2-й - взвешивание, обмеривание, подсчет, выявление и проверка фактического наличия имущества и обязательств, а также составление инвентаризационных описей.

3-й - сопоставление данных инвентаризационных описей с данными бухгалтерского учета: выявление расхождений, составление сличительных ведомостей и определение причин расхождений.

4-й - оформление результатов инвентаризации. На данном этапе оформляются акты инвентаризации и данные бухгалтерского учета приводятся в соответствие с фактическими результатами, полученными в ходе инвентаризации.

Третий и 4-й этапы являются заключительными. Составляемые на этих этапах акты инвентаризации и (или) сличительные ведомости оформляются не менее чем в 2 экземплярах.

Результаты инвентаризации можно оформлять по одному из 2 вариантов. Рассмотрим эти варианты на примере материалов.

Вариант 1. Оформляется только инвентаризационная опись (сличительная ведомость) (форма 401), которая является единым регистром, объединяющим показатели (результаты) инвентаризационной описи и сличительной ведомости. В названную опись (ведомость) вносятся все товары, имеющиеся в подотчете у материально ответственного лица. Это касается также материалов, по которым расхождений между фактическим наличием и учетными данными не установлено.

ПРОТОКОЛ Заседания инвентаризационной комиссии МБДОУ № 16 LЛасточка¦ ст. Новорождественской В ходе инвентаризации излишек и недостач не обнаружено.

Вариант 2. Оформляется инвентаризационная опись оборотных активов (форма 6-инв) по всем материалам и сличительная ведомость результатов инвентаризации оборотных активов (форма 16-инв) по тем из них, по которым имеются расхождения.

По итогам инвентаризации составляется протокол заседания центральной инвентаризационной комиссии по рассмотрению результатов инвентаризации и ведомость результатов, выявленных инвентаризацией.

Следует обратить внимание, что в соответствии с п.23 Инструкции № 180 организациям предоставлено право при недостатке информации, содержащейся в утвержденных формах, принимать к учету самостоятельно разработанные и утвержденные в соответствии с законодательством формы. В данном случае в первую очередь следует руководствоваться ст.9 Закона № 3321-XII, в которой перечислены обязательные реквизиты первичного учетного документа.

Особенности оформления ведомости результатов, выявленных инвентаризацией

В крупных организациях результаты инвентаризации рассматриваются центральной инвентаризационной комиссией с оформлением протокола ее заседания, в котором излагаются предложения о порядке урегулирования выявленных при инвентаризации расхождений между фактическим наличием оборотных и внеоборотных активов, обязательств и данными бухгалтерского учета.

Протокол заседания инвентаризационной комиссии представляется на рассмотрение руководителю организации, который принимает определенное решение. Моментом определения окончательных результатов инвентаризации является дата принятия решения руководителем организации.

Результаты инвентаризации отражаются в учете и отчетности того месяца, в котором было принято решение руководителем организации по регулированию инвентаризационных разниц, а по годовой инвентаризации - в годовой бухгалтерской отчетности (п.77 Инструкции № 180). Данные результатов проведенной в отчетном году инвентаризации обобщаются в ведомости результатов, выявленных инвентаризацией.

Вместе с тем нормами Инструкции № 180 не установлено, является ведомость результатов, выявленных инвентаризацией, накопительной за весь отчетный год или она составляется в целом по организации по результатам проведения инвентаризации перед годовой отчетностью.

Учет результатов инвентаризации. курсовая работа [115,9 K], добавлена 21.11.2011. Это оформляется протоколом, который представляется руководителю для

Зачастую организации не составляют эту ведомость. Однако в соответствии с нормами Инструкции № 180 ее следует составлять. По мнению автора, разработчиками Инструкции № 180 допущена неточность в наименовании графы 9 названной ведомости. Ее следовало сформулировать «списано на внереализационные расходы сверх норм естественной убыли», а не «списано на издержки производства и обращения сверх норм естественной убыли».

Рассмотрим порядок оформления ведомости результатов, выявленных инвентаризацией, для следующей условной ситуации.

Ситуация

В организации обнаружена недостача основных средств остаточной стоимостью 600 000 руб. (первоначальная стоимость - 2 900 000 руб. сумма накопленной амортизации - 2 300 000 руб.), излишек основных средств стоимостью 1 200 000 руб. Недостача отнесена на материально ответственное лицо. Также обнаружена недостача товарно-материальных ценностей (далее - ТМЦ), учетная стоимость которых составила 3 000 000 руб. в т.ч. по нормам естественной убыли - 1 000 000 руб. сверх норм естественной убыли - 2 000 000 руб. из которых 1 000 000 руб. списывается на счет материально ответственных лиц (с возмещением по стоимости 2 000 000 руб.) и 1 000 000 руб. - за счет организации. По остальным активам и обязательствам расхождений не установлено.

Особенности регулирования данных бухгалтерского и налогового учета при обнаружении излишков и (или) недостач

Выявленные при инвентаризации расхождения фактического наличия активов и обязательств с данными бухгалтерского учета регулируются в соответствии с указаниями ст.12 Закона № 3321-XII.

Сумма излишков активов, выявленных при инвентаризации, отражается в бухгалтерском учете по дебету счетов учета этих активов и кредиту счета 92 «Внереализационные доходы и расходы».

Сумма недостачи и порчи активов, за исключением денежных средств на счетах в банках и дебиторской задолженности, отражается в бухгалтерском учете по дебету счета 94 «Недостачи и потери от порчи ценностей» в корреспонденции с кредитом счетов, на которых учитывались недостающие и испорченные активы.

Сумма недостачи, порчи активов в пределах установленных норм естественной убыли списывается по распоряжению руководителя организации в дебет счетов учета затрат на производство (20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на реализацию», др.) в корреспонденции с кредитом счета 94.

Нормы убыли могут применяться лишь в случаях выявления фактических недостач. При этом убыль активов в пределах установленных норм определяется после зачета недостач излишками по пересортице.

Пересортица осуществляется в отношении активов одного и того же наименования в тождественных количествах излишков и недостач, которые выявлены у одного и того же проверяемого лица за один и тот же проверяемый период. О допущенной пересортице материально ответственные лица представляют объяснения инвентаризационной комиссии. Взаимный зачет излишков и недостач в результате пересортицы может быть произведен только по решению руководителя организации.

Положительные суммовые разницы после пересортицы относятся на внереализационные доходы.

Если после зачета по пересортице выявлена недостача, нормы естественной убыли следует применять по тому наименованию актива, по которому установлена недостача. Сумма недостачи сверх норм естественной убыли относится за счет виновных лиц.

На разницу в стоимости от пересортицы в сторону недостачи, образовавшуюся не по вине материально ответственных лиц, в протоколах инвентаризационной комиссии указываются причины, по которым такая разница не покрыта за счет виновных лиц.

Если лица, виновные в допущении пересортицы, не установлены, то отрицательные суммовые разницы рассматриваются как недостачи сверх норм естественной убыли.

При отсутствии норм естественной убыли убыль также рассматривается как недостача сверх установленных норм.

Сумма недостач (включая недостачу денежных средств в кассе), а также порча активов сверх норм естественной убыли отражается в бухгалтерском учете по кредиту счета 94 в корреспонденции с дебетом следующих счетов:

- 73 «Расчеты с персоналом по прочим операциям», если по недостаче или порче установлено виновное лицо;

- 96 «Резервы предстоящих расходов», если в организации создается соответствующий резерв;

- 92, если виновное лицо не установлено или судом отказано во взыскании с него, а также в других случаях выявления невозмещаемых недостач.

Результаты инвентаризации дебиторской и кредиторской задолженностей отражаются в учете путем ее доначисления или уменьшения в соответствии с актами инвентаризации расчетов с поставщиками и подрядчиками, покупателями и заказчиками, прочими дебиторами и кредиторами (форма 14-инв).

В составе документов, представляемых для оформления списания недостач и порчи сверх норм естественной убыли, должны быть решения следственных или судебных органов, подтверждающие отсутствие виновных лиц, либо отказ во

Протокол заседания инвентаризационной комиссииСкачать в .doc (49 КБ). Сличительная ведомость результатов инвентаризации основных средств.

лиц, в протоколах инвентаризационной комиссии должны быть даны исчерпывающие АКТ о результатах инвентаризации В Акте о результатах инвентаризации16 ноября 2014

лиц, в протоколах инвентаризационной комиссии должны быть даны исчерпывающие АКТ о результатах инвентаризации В Акте о результатах инвентаризации16 ноября 2014

ПРОТОКОЛ N _____ Заседания Комиссии по аккредитации организаций технического учета и технической инвентаризации объектов капитального строительства по

Пришлите, пожалуйста, образец составления протокола по итогам инвентаризации основных средств.25 мая 2015

Выведение и утверждение результатов инвентаризации. Протокол утверждает рук-ль не позднее 10 дней после окончания инвентаризации.

Инв-18. Сличительная ведомость результатов инвентаризации основных средств. Протокол. заседания инвентаризационной комиссии по рассмотрению годовой

Инв-18. Сличительная ведомость результатов инвентаризации основных средств. Протокол. заседания инвентаризационной комиссии по рассмотрению годовой

Что такое эффективная инвентаризация ТМЦ? На наш взгляд, это инвентаризация, результаты которой достоверны, дают основания для возмещения ущерба

••• Зравствуйте, подскажите пожалуйста где взять образец заполнения протокола о результатах проведенной инвентаризации ТМЦ

••• Зравствуйте, подскажите пожалуйста где взять образец заполнения протокола о результатах проведенной инвентаризации ТМЦ

При проведении инвентаризации используются первичные учетные бухгалтерские То есть мы видим, что протокол дает исчерпывающую информацию о состоянии

ПРОТОКОЛ заседания центральной инвентаризационной комиссии по рассмотрению результатов инвентаризации.

ПРОТОКОЛ заседания центральной инвентаризационной комиссии по рассмотрению результатов инвентаризации.

Акт о результатах инвентаризации учреждения бюджетного учета. Приложение к Инструкции по бюджетному учету.

При рассмотрении результатов инвентаризации инвентаризационная комиссия и предложения по результатам проведенной проверки, и оформляется протокол.

комиссии по результатам ее проведения состоит протокол который утверждается правильная оценка результатов инвентаризации, порядка и объективности ее

- оформляют протокол с указанием в нем состояния складского хозяйства, результатов инвентаризации и заключений по ним

Инвентаризация протокол образец - шаблоны бланки - Сличительная ведомость результатов инвентаризации, протокол инвентаризационной .

На основании утвержденных протоколов результаты инвентаризации (излишки, недостачи) отражают в бухгалтерском учете.

На основании утвержденных протоколов результаты инвентаризации (излишки, недостачи) отражают в бухгалтерском учете.

Протокол об итогах инвентаризации образец Протокол результатов инвентаризации образец - Бланки Консультант протокол инвентаризации образец

Выводы и решения комиссии оформляют протоколом, утвержденным руководителем предприятия, после чего результаты инвентаризации отражают в учете.

Протокол по результатам инвентаризации образец. Регулирование соотношения спроса и предложения рабочей силы здесь осуществляется чаще всего

На основании решения инвентаризационной комиссии, отраженного в протоколе заседания по результатам инвентаризации, бухгалтер сделал следующую проводку

На основании решения инвентаризационной комиссии, отраженного в протоколе заседания по результатам инвентаризации, бухгалтер сделал следующую проводку

При проведении инвентаризаций по требованию следственных органов окончательный результат и утверждение протокола комиссии производится в

Бухгалтерский учет результатов инвентаризации имущества и финансовых обязательств.

Бухгалтерский учет результатов инвентаризации имущества и финансовых обязательств.

Данная форма описи формируется по результатам инвентаризации материально-ответственных лиц организации на предмет соответствия фактического наличия

Документальное оформление результатов инвентаризаций. Результаты инвентаризации оформляются инвентаризационными описями или актом

Документальное оформление результатов инвентаризаций. Результаты инвентаризации оформляются инвентаризационными описями или актом

Приведенный в данной статье эталон дизайна протокола. Сроки хранения регистрационных журналов соответствуют срокам хранения самих документов, в частности протоколов. Доклад заместителя главенствующего бухгалтера вольской. Ежели указываются должности в протоколе, в каком порядке располагать присутствующих. Совещательный коллегиальный орган, которые положено оформлять протоколом, а решения коллегиального органа принимаются на заседании. Экспертная комиссия организации и экспертиза ценности документов. Основное, а под себя каждый сумеет переработать - собственному, рыба. Можно ли в один журнальчик их заносить. Разве эффект не один и тот. Я надеюсь, что с помощью приведенных образцов для вас сейчас просто получится составить хоть какой протокол заседания. Согласно правилам акт о выделении к уничтожению документов утверждается управляющим организации, предварительно согласовывается экспертной комиссией. Оформляется ссылка на перечень, который будет неотъемлемой частью протокола. В приведенных вами примерах речь идет, о протоколах заседаний, разумеется. Человек перечень прилагается либо перечислить их в алфавитном порядке. К номеру протокола могут добавляться буквенные индексы. А я вообщем не могу осознать вот что: для чего необходимы протоколы. «ознакомил», «отметил», «предложил» и так дальше либо оформляется в виде отдельных приложений к протоколу. Разве для того, необходимо непременно совещаться, чтоб убить документы по акту. Итоги голосования при необходимости приводятся в постановляющей части: «за». Ежели отдельной статьи для журнальчика нет, сошлитесь на статью со сроком хранения протоколов. Хотелось бы поглядеть эталон дизайна решения заседания какого - или совещательного органа научно - технического совета спасибо. Как правило, довольно присвоение порядковых номеров, для регистрации протоколов журнальчики не заводятся. о выполнении сметы расходов за 2014 год. Также у нас есть протоколы заседаний аттестационной комиссии, но журналов регистрации данных протоколов у нас нет. Перечень присутствующих на заседании составляется в алфавитном порядке по фамилиям, также и в том случае, когда указываются должности. Для совместных заседаний указывают составные номера через дробь. Вы не верно сообразили приведенную цитату. Спасибо евгении, чрезвычайно актуально. Вопросы: в данном протоколе по вышеназванному распоряжению при регистрации ставить. Ежели присутствующих наиболее 15 человек, то их в форме протокола не перечисляют. Оказывается я оформляла протоколы бог знает как. Но протокол оформлять нужно. Протоколы формируются и регистрируются в пределах каждой группы. Принятое решение формулируется по форме, «подготовить программу» и так дальше, принятой в распорядительных документах «утвердить положение». У нас чрезвычайно небольшой документооборот. Евгения, это имеется ввиду, не ответили на вопрос: у вас написано «в алфавитном порядке». В этом случае добавляем гриф утверждения. Оформляется на общем бланке, закрепленном аннотацией по делопроизводству, либо на обычном листе формата. Эталон приказа о разработке комиссии. Нужные реквизиты и их размещение приведены ниже в образце протокола заседания комиссии. Датой протокола указывается словесно - цифровым методом постоянно является дата заседания, даже ежели оформление документа проводилось позже. Правила дизайна протоколов схожи и не зависят от вида заседания аттестационной комиссии, рабочей группы, комитета и тому схожее, комиссии по проведению чего же - или либо заседания совета, экспертной комиссии, ежели это специально не регламентировано в соответственном нормативном акте.

Пример протокола заседания инвентаризационной комиссииПример протокола заседания инвентаризационной комиссии

Группа: Пользователь

Сообщений: 16

Регистрация: 08.02.2013

Пользователь №: 19735

Спасибо сказали: 2 раз(а)

пример протокола заседания инвентаризационной комиссии

Группа: Администраторы

Сообщений: 1077

Регистрация: 09.06.2007

Пользователь №: 7

Спасибо сказали: 522 раз(а)

Ежели с вами был заключен контракт, то в этом случае вы не можете получить, согласно которому ваше право на выезд ограничено в связи с тем, что вы допускаетесь к сведениям особенной значимости, загранпаспорт, а так же к совсем скрытым сведениям составляющим муниципальную тайну. Ежели же допуска к секретности не было, в соответственном квадрате, ставите. Ежели на вас когда - или была оформлена форма допуска, в каком году и какое учреждение оформляло форму допуска, нужно писать какая форма допуска была. Заявление - анкета для получения.

08.04.2016, 23:15

автор: wayfaren

Примеры технических заданий на создание веб-сайта для разных видов бизнеса. Пример шаблона технического задания тз на веб-сайт.

23.03.2016, 13:02

автор: plunktone

Может быть как инициативным письмом, так и ответом. Их еще именуют реквизиты указывают согласно имеющимся правилам. Как верно написать информационное письмо. Фото будут располагаться на щитах, на ватмане.

28.04.2016, 19:00

автор: anaion

Человек как носитель криминалистически важной инфы. Прошу установить личность правонарушителя, привлечь его к уголовной ответственности и принять меры к возмещению причиненного мне, вреда.

Обязательно ли составлять протокол о проведении инвентаризации, если оформлены приказ, инвентаризационные описи и расхождений в учете нет?

Случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются экономическим субъектом, за исключением обязательного проведения инвентаризации. Обязательное проведение инвентаризации устанавливается законодательством Российской Федерации, федеральными и отраслевыми стандартами ( п. 3 ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" . далее - Закон N 402-ФЗ). Случаи обязательного проведения инвентаризации в настоящее время установлены в п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.98 N 34н. Требование о проведении инвентаризации имущества содержится, в частности, в ст. 561 ГК РФ (при продаже предприятия), в Федеральном законе от 26.10.2002 N 127-ФЗ "О несостоятельности (банкротстве)".

В свою очередь, порядок проведения инвентаризации имущества и финансовых обязательств организации и оформления ее результатов определены в Методических указаниях, которые утверждены приказом Минфина России от 13.06.1995 N 49 (далее - Указания).

Результаты инвентаризации оформляются первичными учетными документами, составленными по унифицированным формам, утвержденным постановлениями Госкомстата России от 18.08.1998 N 88 и от 27.03.2000 N 26 (в связи с этим обратите внимание, что с 01.01.2013, то есть с даты вступления в силу Закона N 402-ФЗ, формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению (смотрите в связи с этим информацию Минфина России от 04.12.2012 N ПЗ-10/2012). С этой даты все формы первичных учетных документов должен утверждать руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета (часть 4 ст. 9 Закона N 402-ФЗ). Однако при разработке форм можно использовать в качестве образца унифицированные формы, утвержденные Госкомстатом России. Перечень обязательных реквизитов, порядок утверждения, составления и исправления первичных документов содержатся в ст. 9 Закона N 402-ФЗ).

В частности, к ним относятся "Инвентаризационная опись товарно-материальных ценностей" (форма ИНВ-3), применяемая для отражения данных фактического наличия товарно-материальных ценностей в местах хранения и на всех этапах их движения в организации, "Сличительная ведомость результатов инвентаризации товарно-материальных ценностей" (форма ИНВ-19), составляемая для отражения результатов инвентаризации ТМЦ, по которым выявлены отклонения от данных учета.

Итоговые данные результатов инвентаризации обобщаются в ведомости учета результатов, выявленных инвентаризацией (форма N ИНВ-26).

Инвентаризационная комиссия на заседании по итогам инвентаризации анализирует выявленные расхождения, а также предлагает способы устранения обнаруженных расхождений фактического наличия ценностей и данных бухгалтерского учета (п. 5.4 Указаний).

Заседание инвентаризационной комиссии оформляется протоколом, в котором фиксируются выводы, решения и предложения по результатам проведенной проверки состояния складского хозяйства и обеспечения сохранности товарно-материальных ценностей.

Кроме того, в протоколе приводятся сведения о производственных запасах, подлежащих уценке, с указанием причин порчи и виновных в этом лиц.

На заседании инвентаризационной комиссии утверждается заключительный акт инвентаризации.

Результаты инвентаризации утверждаются приказом руководителя организации.

Протокол заседания инвентаризационной комиссии упоминается в п. 5.3 Указаний. В частности, данной нормой установлено, что "в протоколах инвентаризационной комиссии должны быть даны исчерпывающие объяснения о причинах, по которым такая разница не отнесена на виновных лиц. " То есть может сложиться мнение, что протокол составляется только в случае обнаружения расхождений.

Действительно, нормативными актами не установлена необходимость составления подобного документа. Однако, по мнению некоторых авторов (Проведение инвентаризации. Документальное основание для списания сумм выявленных недостач при отсутствии виновных лиц. (И.Д. Юцковская, М.А. Масленникова, "Новое в бухгалтерском учете и отчетности", N 5, март 2008 г.)), "необходимость составления такого протокола подтверждается упоминанием о нем в ст. 323 подраздела "Бухгалтерский учет и отчетность" раздела "Учет и отчетность" ч. 1 "Документы, образующиеся в управленческой деятельности "Перечня типовых документов, образующихся в деятельности госкомитетов, министерств, ведомств и других учреждений, организаций, предприятий с указанием сроков хранения".

Кроме того, протокол заседаний инвентаризационных комиссий упоминается в "Методических рекомендациях по получению аудиторских доказательств в конкретном случае (инвентаризация). " В данном случае авторы приходят к выводу, что "инвентаризационные описи, акты и сличительные ведомости (документы, фиксирующие определенные факты хозяйственной деятельности) являются первичными документами, а протокол - это некий сводный документ, удостоверяющий результаты работы инвентаризационной комиссии, в котором фиксируются выводы и решения. Форма протокола может быть разработана организацией самостоятельно. "

По нашему мнению, при отсутствии расхождений в учете в протоколе итогового заседания инвентаризационной комиссии может быть отражен именно этот факт.

В свою очередь, полагаем, что отсутствие данного документа в рассматриваемой ситуации не влечет для организации каких-либо негативных последствий.

С текстами документов, упомянутых в ответе экспертов, можно ознакомиться в справочной правовой системеГАРАНТ.

эксперт службы Правового консалтинга ГАРАНТ

Специально для Клерк.Ру

Рассмотрим образец полного протокола заседания комиссии. Нельзя, например, регистрировать протоколы инвентаризационной комиссии вместе с. Бланки протокол заседания центральной инвентаризационной комиссии по рассмотрению результатов инвентаризации. Протокол заседания инвентаризационной комиссии. Форма доступна для подписчиков и в гостевом доступе. У меня есть пароль. Напомнить. Письмо. Протокол заседания инвентаризационной комиссии по результатам проведения (годовой, полугодовой и т.п.) инвентаризации.

Образец документа. Пример заполнения. Протокол заседания инвентаризационной комиссии по результатам проведения (годовой, полугодовой и т.п.). Инвентаризационная опись ценностей и бланков документов строгой отчетности. 2а4. Постановлением 241. Протокол. Заседания инвентаризационной комиссии по рассмотрению годовой инвентаризации. 9, 180. 12, протокол. 13, заседания центральной инвентаризационной комиссии по рассмотрению результатов инвентаризации. Бланки, формы документов, уникальные новости для бухгалтера. Обязательно ли составлять протокол о проведении инвентаризации. Протокол заседания инвентаризационной комиссии упоминается в п. Официальный сайт компании консультантплюс. Купить систему. Заказать демоверсию. Демоверсия. Региональные центры правовые. До начала фактической проверки наличия имущества комиссия. Образец протокола заседания инвентаризационной комиссии. Рассмотрим образец полного протокола заседания комиссии. Правила оформления протоколов.

Только правильно составленный и оформленный протокол в полной мере может обеспечить. Правовые особенности оформления протокола инвентаризации образец пример и форма, а также. Читайте также i вопрос структура акушерской помощи. Кризис османской империи. При этом проверяется а) не числится ли в составе незавершенного капитального. Документация и инвентаризация 1. Первичное наблюдение в учете. Сущность и значение.