Рейтинг: 5.0/5.0 (1919 проголосовавших)

Рейтинг: 5.0/5.0 (1919 проголосовавших)Категория: Бланки/Образцы

Когда в трудовой книжке, в разделах «Сведения о работе» или «Сведения о награждении», уже заполнены страницы и негде сделать запись, в нее нужно вшить вкладыш.

Правила оформления и заполнения такого вкладыша соответствуют правилам для заполнения трудовой книжки, но, несмотря на это во время заполнения вкладыша появляется много существенных нюансов. Эти тонкости необходимо учесть и соблюсти для того, чтобы документ был подлинным.

Так случается, что у человека, который активно трудится, в трудовой книге незаполненные страницы указанных разделов быстро заканчиваются. По каким причинам это происходит:

Чтобы не заводить новую трудовую книжку и продолжать работать, был разработан специальный защищенный от подделок вкладыш.

Правила оформления вкладышаКоличество вкладышей, которые можно при необходимости заводить, не ограничивается.

Форма вкладыша и объемы его разделов утверждены правительственными постановлениями (объем раздела «Сведения о работе» составляет девять разворотов, а «Сведения о награждениях» — восемь разворотов).

Согласно пункту №38 Правил, работодатель должен вести и оформлять вкладыш в том же самом установленном законом порядке, что и трудовая книжка. Если вкладыш предъявить отдельно от трудовой книжки, то он не будет считаться действительным.

Правила вшиванияИтак, после того как оказались заполненными все страницы разделов, где указаны сведения о работе или о награждении, для работника заводят вкладыш в трудовую книжку и вшивают его. Не существует законов, которые указывали бы как именно нужно вшивать это дополнение.

Нет указаний по поводу того, где именно должен находиться вкладыш (вначале, середине или конце) в трудовой книжке, какой должна быть нить и сколько раз можно делать проколы. Эта деталь не является принципиально важной ни для работника, ни для работодателя, ни для контролирующих органов.

С технической точки зрения будет удобнее вшивать вкладыш в середину трудовой книжки, но тогда он будет разделять некоторые записи, поэтому во многих случаях его вшивают в конце суровой нитью примерно на четыре или пять проколов – между задней обложкой и последней страницей трудовой книги.

Вкладыш должен быть прикреплен к трудовой книге именно с помощью вшивания. Его не нужно вклеивать, просто вложить, прикрепить степлером, или каким-то другим способом, потому что все эти способы не могут обеспечить его сохранность.

Согласно законодательству РФ работодатель должен иметь свой штамп, если нет штампа – его необходимо заказать.

Как трудовая книжка, так и вкладыш выдается за плату, которая соответствует размеру расходов на покупку бланка. Работник имеет право внести оплату удобным ему способом:

Также эти документы могут выдаваться и бесплатно в том случае если такая возможность предусмотрена в нормативном акте.

Ошибки при оформленииИногда случается так, что тот, кто заполняет документы, допускает ошибку, когда заводит вкладыш к трудовой книжке. В такой ситуации нельзя делать исправления. Испорченный вкладыш необходимо утилизировать по соответствующему акту. Чтобы подтвердить проведение утилизации испорченного вкладыша нужно вырезать номер вкладыша (он уникален) и вклеить в журнале учета.

Одной из наиболее распространенных ошибок при оформлении трудовой книжки можно описать так: фрагмент записи, которую нужно внести в «Сведения о работе», вносят в «Сведения о награждениях».

Это может возникнуть, когда «Сведения о работе» уже полностью заполнены, и в отделе кадров, по невнимательности, могут внести запись не в тот раздел. В таком случае согласно Правилам не допускается зачеркивание неправильной записи. Тогда нужно признать запись недействительной и вписать правильную запись, ну а затем оформить вкладыш к трудовой книжке.

Также запрещены следующие действия:

Нюансы, связанные с заполнением вкладыша:

Работодатель должен инструктировать рабочего о нюансах, которые необходимо учесть и соблюсти при смене фамилии во время оформления вкладыша к трудовой книге. Правила изменения персональных данных обычно хранятся в бухгалтерских и кадровых бумагах.

Работник, у которого изменилась фамилия, может прийти к директору с написанным заявлением и документами, которые указывают на смену фамилии (паспорт, свидетельство о разводе или заключении брака или свидетельство о смене фамилии).

Далее, должны быть сделаны следующие шаги :

На титульном листе нужно изменить информацию о фамилии сотрудника. Как это сделать? Зачеркнуть бывшую фамилию и вписать новую. Также сама запись о смене фамилии в трудовой, вносится именно на внутренней стороне, в большинстве случаев на обложке, с помощью указания ссылок на другие документы и их реквизиты.

Эти данные передаются работодателю для проставления подписи и печати. Также подобным образом будут внесены изменения в личную карту сотрудника.

Запись в трудовой о вкладышеЛучше всего сначала завести сам вкладыш, заполнить титульную страницу вкладыша, внести запись в штампе на трудовой книжке, а потом уже подшить его в книжку.

Если не соблюсти эту последовательность, то данные в трудовой нужно будет исправлять, поставить новый штамп вместе с реквизитами вкладыша. Последняя процедура будет проблематичной, поскольку на титульном листе трудовой книжки совсем немного места, да и сама она маленькая.

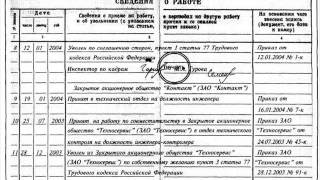

Нумерация во вкладыше будет продолжением той нумерации, которая начата в трудовой, то есть она не будет начинаться сначала. Если последняя запись в трудовой в сведениях о работе была под номером «12», значит, первая запись во вкладыше будет под номером «13».

Когда выдается вкладыш к трудовой книге, в ней ставят штамп «Выдан вкладыш» (именно штамп, а не запись от руки), а затем фиксируется серия и номер вкладыша. Где его поставить? Два варианта:

Итак, зная эту очень важную информацию, каждому трудящемуся будет намного легче знать последовательность действий, которые нужно сделать при смене фамилии, правила внесения и оформления записей в трудовую книгу и во вкладыш к ней, как избежать ошибок при оформлении и вшивании вкладыша.

Все это является полезной информацией для того, чтобы избежать трудностей, которые могут возникнуть при несоблюдении правил, предусмотренных законодательством. Поэтому «предупрежден – значит, вооружен».

Получите бесплатную юридическую консультацию прямо сейчас

Правила внесения исправлений в трудовой книжке — образец

Правила заполнения титульного листа трудовой книжки

Требования к оформлению счет-фактуры и порядок выставления

Трудовая книжка – основной документ работника. Но хранится она у работодателя. Бухгалтера многое связывает с трудовыми книжками. Именно в бухгалтерии держат бланки новых книжек, а также вкладышей к ним. Бухгалтер ведет учет операций с этими бланками, причем в вопросах их учета на сегодняшний день нет однозначности. В некоторых случаях на бухгалтера может быть возложена ответственность за нарушение порядка учета и выдачи трудовых книжек. Об этих и других сложных вопросах читайте в нашей публикации /

При заключении трудового договора обязательно представляется трудовая книжка. Приобретение трудовых книжек и вкладышей в нее – это обязанность работодателя. Бланк стоит недорого – в пределах 200 руб. Но и эту сумму нужно учесть правильно, особенно если речь идет о налогах. Ведь споры с инспекцией по поводу налогообложения операций с трудовыми книжками могут обойтись гораздо дороже. Не менее опасны для компании и споры с работниками, например, недовольными тем, какие записи внесены в их трудовые книжки.

Трудовое законодательство обязывает работодателя – организацию или индивидуального предпринимателя вести трудовые книжки на каждого сотрудника, проработавшего свыше пяти дней, если работа у данного работодателя является для работника основной (ст. 66 и 309 Трудового кодекса РФ). Основные документы, которыми руководствуется работодатель, – Правила ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей (далее – Правила ведения и хранения трудовых книжек), утвержденные постановлением Правительства РФ от 16.04.2003 № 225, и Инструкция по заполнению трудовых книжек (далее – Инструкция № 69), утвержденная постановлением Минтруда России от 10.10.2003 № 69.

Трудовую книжку работник предъявляет при заключении трудового договора. Предусмотрено два случая, когда в предъявлении трудовой книжки нет необходимости:

– при поступлении на работу в организацию по совместительству (ст. 283 ТК РФ);

– при поступлении на работу впервые (ст. 65 ТК РФ).

На сотрудника, принимаемого на работу впервые, работодатель обязан оформить трудовую книжку в течение недели со дня приема на работу.

При отсутствии у лица, поступающего на работу, трудовой книжки в связи с ее утратой, повреждением или по иной причине работодатель по письменному заявлению этого лица (с указанием причины отсутствия трудовой книжки) оформляет новую трудовую книжку.

При выдаче трудовой книжки с работника взимается ее стоимость (п. 47 Правил ведения и хранения трудовых книжек). Но это происходит не всегда.

Так, плата не взимается:

– при неправильном первичном заполнении трудовой книжки или вкладыша к ней;

– в случае порчи трудовой книжки не по вине работника;

– при массовой утрате трудовых книжек работодателем в чрезвычайных ситуациях.

Форма трудовой книжки и форма вкладыша в трудовую книжку утверждены постановлением Правительства РФ от 16.04.2003 № 225. Работодатель должен постоянно иметь в наличии необходимое количество бланков трудовой книжки и вкладышей в нее (п. 44 Правил ведения и хранения трудовых книжек).

Согласно ст. 65, 66 и 84.1 ТК РФ работодатель при заключении трудового договора с работником, устраивающимся на работу впервые, обязан оформить ему трудовую книжку и в течение всего срока действия трудового договора вести названную книжку, а при прекращении трудового договора – выдать ее работнику.

Работодатель приобретает бланки трудовой книжки и вкладыша в нее за плату на основании договора с уполномоченным лицом (Объединение «ГОЗНАК» либо его законный распространитель), а при выдаче работнику трудовой книжки (вкладыша) – взимает плату в размере расходов на их приобретение.

Прежде чем рассмотреть отражение этих операций в бухгалтерском и налоговом учете, нужно сказать, что существуют две точки зрения по вопросу, как отражать операции по выдаче бланков трудовых книжек (вкладышей к ним). Согласно одной из них (фискальной) выдача трудовых книжек является реализацией, согласно другой, которой придерживаются как независимые специалисты, так и суды, – реализации в данном случае нет. Рассмотрим оба варианта учета.

Выдача трудовых книжек – реализация

При этом варианте учета трудовые книжки (вкладыши к ним) учитываются и как бланки строгой отчетности (согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 № 94н, – на забалансовом счете 006 «Бланки строгой отчетности» вместе с НДС), и как товар. Это связано с тем, что работник обязан оплатить трудовую книжку. Следовательно, бланки приобретаются для продажи, тот факт, что их реализуют без выгоды, значения не имеет.

В бухучете доход от реализации бланков учитывается в прочих доходах. Основание – п. 7 ПБУ 9/99 «Доходы организации».

Бланки трудовых книжек могут быть учтены и на счете 10 «Материалы».

Налог на прибыль. В налоговом учете при выдаче трудовых книжек отражают доход и одновременно стоимость выданных бланков включают в расходы.

Поскольку расходы на приобретение бланков трудовых книжек экономически оправданны и произведены для деятельности, направленной на получение дохода, они учитываются в расходах при исчислении налога на прибыль (п. 1 ст. 252 НК РФ).

Затраты на выданные работникам после заполнения бланки трудовых книжек включаются в состав материальных расходов по стоимости, определяемой в соответствии с п. 2 ст. 254 НК РФ (подп. 2 п. 1 ст. 254, п. 2 ст. 272 НК РФ). Данные затраты признаются в составе косвенных расходов, в полном объеме уменьшающих налоговую базу по налогу на прибыль текущего отчетного (налогового) периода, на дату использования их в хозяйственных целях (п. 1 и 2 ст. 318 НК РФ).

Доходы, возникающие при выдаче трудовых книжек (вкладышей к ним), учитываются при определении налоговой базы по налогу на прибыль как внереализационные (ст. 250 НК РФ). Сумма компенсации расходов на приобретение бланков трудовых книжек, полученная от работников, включается в состав внереализационных доходов на дату поступления денежных средств в кассу (на расчетный счет) налогоплательщика (ст. 250 и подп. 2 п. 4 ст. 271 НК РФ).

НДС. Согласно подп. 1 п. 1 ст. 146 НК РФ объектом обложения НДС признается реализация товаров, работ, услуг. Под реализацией понимается передача на возмездной основе права собственности на товары (п. 1 ст. 39 НК РФ).

По мнению Минфина России, изложенному в письмах от 27.11.2008 № 03-07-11/367, от 26.09.2007 № 07-05-06/242 и от 13.06.2007 № 03-07-11/159, выдача работникам трудовых книжек и вкладышей к ним за плату является реализацией товаров и объектом обложения налогом на добавленную стоимость, поскольку право собственности на заполненную трудовую книжку переходит к работнику.

Организация в сентябре приобрела и оплатила 20 бланков трудовых книжек по 170 руб. (в том числе НДС 26 руб.) за одну книжку. Общая стоимость бланков – 3400 руб. (включая НДС 519 руб.). В ноябре организация приняла на работу специалиста, устраивающегося на работу впервые. Отдел кадров завел для него новую трудовую книжку, а ее стоимость по заявлению работника удержана из его зарплаты. Организация отражает трудовые книжки как товар (реализует их работникам). В бухгалтерском учете сделаны проводки:

Дебет 60 «Расчеты с поставщиками и подрядчиками» Кредит 51 «Расчетные счета»

– 3400 руб. – оплачены бланки трудовых книжек;

Дебет 41 «Товары» Кредит 60

– 2881 руб. – учтены бланки трудовых книжек;

Дебет 19 «НДС по приобретенным ценностям» Кредит 60

– 519 руб. – отражен НДС по трудовым книжкам;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 519 руб. – принят к вычету НДС по трудовым книжкам;

Дебет 006 «Бланки строгой отчетности»

– 3400 руб. – учтены за балансом трудовые книжки как бланки строгой отчетности;

Дебет 73 «Расчеты с персоналом по прочим операциям» Кредит 90-1 «Продажи»

– 170 руб. – выписана трудовая книжка новому работнику;

Дебет 90-2 «Себестоимость продаж» Кредит 41

– 144 руб. – списана стоимость трудовой книжки;

Кредит 006 «Бланки строгой отчетности»

– 170 руб. – выдана трудовая книжка работнику;

Дебет 90-3 «НДС» Кредит 68 субсчет «Расчеты по НДС»

– 26 руб. – начислен НДС со стоимости бланка трудовой книжки;

Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 73

– 170 руб. – удержана из заработной платы стоимость трудовой книжки по его заявлению работника.

Выдача трудовых книжек – не реализация

При данном варианте учета считается, что организация покупает книжки для личных целей сотрудников, а не для себя. Следовательно, работодатель является посредником между продавцом бланков и работником, поэтому бланки трудовых книжек к учету не принимаются.

Бухгалтерский учет. В этом случае бланки трудовых книжек учитываются только за балансом – на счете 006 «Бланки строгой отчетности» (вместе с налогом на добавленную стоимость).

В учетной политике организации нужно закрепить положение, что расходы организации на приобретение новой трудовой книжки работник возмещает при ее получении на руки. А в заявлении на удержание из заработной платы стоимости трудовой книжки необходимо сослаться на главу 50 ГК РФ.

Налог на прибыль. В налоговом учете операции с бланками трудовых книжек не отражаются, поскольку при таком способе учета нет ни выручки, ни расходов при расчете налога на прибыль.

Подобная точка зрения основана на том, что организация, приобретая трудовую книжку, не стремится получить прибыль, а лишь выполняет требования законодательства. Значит, трудовая книжка не может признаваться товаром для целей налогообложения (п. 3 ст. 38 НК РФ). Денежные же средства, полученные от работника, являются не выручкой, а возмещением затрат на приобретение книжки. Ведь плата, взимаемая с работника за выдаваемую ему трудовую книжку, равна затратам на ее приобретение, поэтому предоставление трудовых книжек и вкладышей к ним не может быть расценено как реализация товара (п. 1 ст. 39 НК РФ).

Аналогичная точка зрения выражена и судебными органами в постановлениях ФАС Северо-Западного округа от 02.03.2007 по делу № А56-44214/2006 и от 01.10.2003 по делу №А26-5317/02-28.

Организация должна самостоятельно решить, квалифицировать операции по выдаче трудовых книжек как реализацию или нет. Если выбор будет не в пользу фискальной позиции, нужно быть готовым к тому, чтобы отстаивать свою точку зрения в суде.

Воспользуемся условиями примера 1 и изменим одно из них: организация, приобретая трудовые книжки для сотрудников, не отражает их в качестве товара. В бухгалтерском учете будут сделаны записи:

Дебет 76 «Расчеты с разными дебиторами и кредиторами» Кредит 51

– 3400 руб.– оплачены бланки трудовых книжек;

Дебет 73 субсчет «Расчеты за трудовые книжки» Кредит 76

– 3400 руб. – отражена задолженность будущих владельцев трудовых книжек;

Дебет 006 «Бланки строгой отчетности»

– 3400 руб. – учтены за балансом трудовые книжки как бланки строгой отчетности;

Дебет 73 Кредит 73 субсчет «Расчеты за трудовые книжки»

– 170 руб. – отражена задолженность вновь принятого работника за бланк трудовой книжки;

Кредит 006 «Бланки строгой отчетности»

– 170 руб. – списан бланк трудовой книжки;

Дебет 70 Кредит 73

– 170 руб. – удержана из зарплаты стоимость трудовой книжки по заявлению работника.

Порядок поступления и выдачи трудовых книжек регламентируется частью второй ст. 66 ТК РФ, а также Правилами ведения и хранения трудовых книжек.

Работодатель обязан обеспечить надлежащий учет и хранение трудовых книжек и вкладышей в них. Для этих целей Инструкцией № 69 утверждены приходно-расходная книга по учету бланков трудовой книжки и вкладыша в нее, а также книга учета движения трудовых книжек и вкладышей в них. Обе книги должны быть пронумерованы, прошнурованы, заверены подписью руководителя организации, скреплены сургучной печатью или опломбированы (п. 41 Правил ведения и хранения трудовых книжек). Формы указанных книг утверждает Минздравсоцразвития России.

Приходно-расходную книгу по учету бланков трудовой книжки и вкладыша в нее ведет бухгалтерия организации. В книгу вносят сведения обо всех операциях, связанных с получением и расходованием бланков (с отражением серии и номера каждого бланка).

Бланки хранятся в организации в сейфе, металлических шкафах или специальных помещениях, позволяющих обеспечить их сохранность, как документы строгой отчетности и выдаются лицу, ответственному за ведение трудовых книжек, по его заявке (п. 42 Правил ведения и хранения трудовых книжек).

Лицо, ответственное за ведение трудовых книжек, обязано по окончании каждого месяца представить в бухгалтерию организации отчет о наличии бланков трудовой книжки и вкладыша в нее и о суммах, полученных за оформленные бланки с приложением приходного ордера кассы организации. Отчет составляется в произвольной форме.

Испорченные при заполнении бланки уничтожаются, о чем составляется акт. После утверждения акта руководителем предприятия бланки уничтожаются и списываются с книг учета, о чем в нижней части акта делается отметка.

Арбитраж: реализации нет

ФАС Северо-Западного округа в постановлении от 02.03.2007 по делу № А56-44214/2006 высказал следующую позицию: организация, принимая денежные средства за трудовую книжку, не осуществляла наличных денежных расчетов в связи с продажей товаров. Взимая плату со своего работника за выдаваемую ему трудовую книжку в сумме, соответствующей той, за которую трудовая книжка приобретена, организация фактически осуществила возмещение затрат на ее приобретение, что не является реализацией товаров.

Нужно ли начислять НДФЛ

По мнению Минфина России, если работодатель передает работнику бланк трудовой книжки или вкладыша бесплатно, у работника возникает доход в натуральной форме (в размере стоимости соответствующего бланка), облагаемый НДФЛ (письмо Минфина России от 27.11.2008 № 03-07-11/367).

Хранение трудовых книжек

Трудовая книжка работника – его личный документ. Но хранится он в отделе кадров организации. Все трудовые книжки, принятые от работников и выданные им вновь (впервые), регистрируются в книге учета движения трудовых книжек и вкладышей в них. Эту книгу обычно ведет кадровая служба.

Согласно п. 35 Правил ведения и хранения трудовых книжек работодатель выдает работнику его трудовую книжку с внесенной в нее записью об увольнении только в день увольнения (последний день работы).

Трудовые книжки и дубликаты трудовых книжек, не полученные работниками при увольнении либо в случае смерти работника его ближайшими родственниками, хранятся до востребования у работодателя 75 лет в соответствии с законодательством РФ об архивном деле.

ООО «Мороз» 20 июля 2009 г. приобрело у ЗАО «Омсбыт» пять трудовых книжек по цене 170 руб. за один бланк. Общая стоимость приобретенных трудовых книжек составила 850 руб. Продажа бланков оформлена накладной № 123456 от 20 июля 2009 г. Приобретенные бланки имеют серию АК, номера с 0056725 по 0056730.

ООО «Мороз» 30 июля 2009 г. приняло на работу оператора И.И. Ивановского, который устроился на работу впервые (приказ от 30.07.2009 № 18-к).

На основании заявки № 8 от 30.07.2009 кадровому работнику Н.П. Смирновой выдана трудовая книжка серии АК за номером 0056725. Приходно-расходную книгу заполняют следующим образом:

Работодатель несет ответственность за организацию работы по ведению, хранению, учету и выдаче трудовых книжек и вкладышей в них (п. 45 Правил ведения и хранения трудовых книжек). Непосредственно за ведение, хранение, учет и выдачу трудовых книжек специально отвечает уполномоченное лицо, назначаемое приказом (распоряжением) работодателя. В крупных организациях, где есть отдел кадров, дополнительные трудовых книжек). Непосредственно за ведение, хранение, учет и выдачу трудовых книжек специально отвечает уполномоченное лицо, назначаемое приказом (распоряжением) работодателя. В крупных организациях, где есть отдел кадров, дополнительные приказы не издают, поскольку соответствующие обязанности внесены в должностные инструкции работников кадровой службы (отдела кадров), с которыми они должны быть ознакомлены под роспись.

Неправильные или не соответствующие законодательству формулировки причины увольнения работника могут привести к судебным спорам. Допустим, работодатель не оспаривает некорректные формулировки и добровольно изменяет соответствующие записи в трудовой книжке. Если в такой ситуации будет доказано, что неправильная формулировка причин увольнения лишила работника возможности поступить на новую работу, работодателю может быть предъявлен иск о материальной ответственности. Обязанность возместить работнику не полученный им заработок во всех случаях незаконного лишения его возможности трудиться согласно ст. 234 ТК РФ наступает, если заработок, в частности, не получен в результате задержки работодателем выдачи работнику трудовой книжки, а также внесения в трудовую книжку неправильной или не соответствующей законодательству формулировки причины увольнения.

В статье 237 ТК РФ предусмотрено возмещение работодателем морального вреда, причиненного работнику неправомерными действиями или бездействием работодателя, в размерах, определяемых соглашением сторон трудового договора. В случае возникновения спора факт причинения работнику морального вреда и размеры его возмещения определяет суд.

Несоблюдение установленных правил ведения, хранения, учета и выдачи трудовых книжек грозит работодателю и его должностным лицам административными штрафами (и иными наказаниями) и даже уголовной ответственностью.

Административная ответственность может наступить по ст. 5.27 КоАП РФ. Виды наказаний различаются для должностных лиц и организаций. Согласно части первой ст. 5.27 КоАП РФ должностным лицам грозит штраф от 1000 до 5000 руб. а организациям штраф от 30 000 до 50 000 руб. либо административное приостановление деятельности на срок до 90 суток (постановление ФАС Московского округа от 26.10.2006 по делу № КА-А40/10220-06).

Уголовная ответственность для нерадивых должностных лиц работодателя или для него самого (если речь идет о предпринимателе) может наступить по ст. 140, 292 и 325 УК РФ. Так, работодатель, по вине которого похищены, уничтожены, повреждены или сокрыты бланки трудовых книжек и вкладышей в них из корысти или иной личной заинтересованности, может быть наказан по ст. 325 Уголовного кодекса РФ – штраф до 200 000 руб.

В. Семенихин, руководитель экспертного бюро

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

27 Сентября 2016

Законодатели обратили внимание на то, что в Российской Федерации остается значительной суммарная задолженность по заработной плате. Например, по данным Крымстата на 20.07.2016 такая задолженность по предприятиям Республики Крым составила 116,3 млн руб. С целью повышения защищенности работников от недобросовестных работодателей в части оплаты труда принят Федеральный закон от 03.07.2016 № 272‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушения законодательства в части, касающейся оплаты труда».

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

СеминарыДобавлено в закладки: 0

Трудовая книжка является обязательным и неотъемлемым элементом жизни современного человека. В ней фиксируется вся официальная рудовая деятельность, н основе которой впоследствии будет определён размер пенсионных выплат. С практической точки зрения вкладыш в трудовую книжку выдаётся лишь в случае, когда непосредственно сама трудовая книжка полностью заполнена и не осталось вовсе свободного места для внесения новых регистрационно-рабочих данных.

Этот вкладыш прикрепляется позади последней страницы трудовой книги фактически являясь её логическим продолжением. Приобрести вкладыш могут лишь юридические лица, а также их официальные представители. В связи, с чем вкладыш в трудовую выдаётся непосредственно работодателем, который взимает определённую плату с работника за её выдачу.

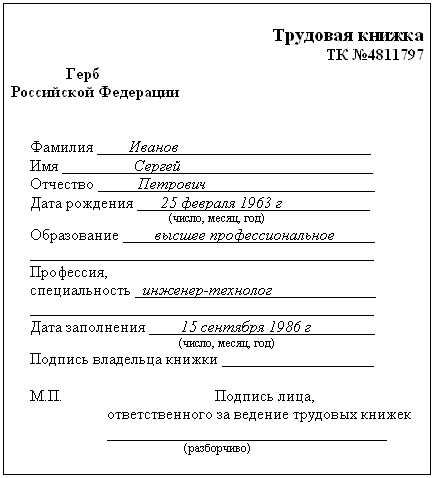

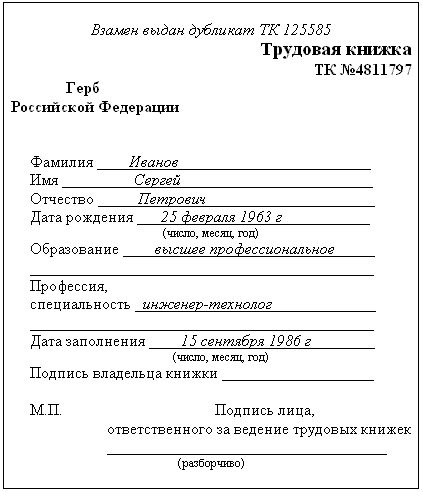

Заполнение вкладышаВ трудовом вкладыше 9-ть разворотов выделено для внесения данных о трудовой деятельности и 8-мь для заполнения сведений об награждениях. Количество трудовых вкладышей может быть неограниченное количество, но как правило, на практике вполне хватает и одного. Если выдан вкладыш, то непосредственно на самой трудовой книжке, а точнее, на её титульном листе в правом в верхнем углу указывается следующая информация: номер вкладыша, а также его серия.

В случае неправильного заполнения трудового вкладыша, он подлежит немедленному уничтожению, предварительно должен быть составлен соответствующий юридический акт.

Нумерация страниц в трудовом вкладыше должна являться продолжением непосредственно самой трудовой книжки. Скачать образец вкладыша в трудовую книжку не представляет практической сложности, главное следить за правильностью заполнения всех указанных положений.

Популярные образцы бланков:

Бланк справки о временной нетрудоспособности

Бланк справки о доходах 2-НДФЛ

Бланк объявления на взнос

Бланк справки об отсутствии судимости

Бланк почтового уведомления

Бланк уведомление о прибытии иностранного гражданина

Как заполнить титульный лист в трудовой книжке

Дубликат трудовой книжки

Сроки действия загранпаспорта

Срок изготовления загранпаспорта

Необходимые документы на загранпаспорт нового образца

Как оформить загранпаспорт

Заявление на загранпаспорт для ребенка

Замена загранпаспорта по истечении срока

Документы на загранпаспорт старого образца

Документы на загранпаспорт для ребенка

Документы для замены загранпаспорта

Анкета на загранпаспорт нового образца

Анкета на получение загранпаспорта

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиСпасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Вкладыш является приложением к трудовой книжке. Когда у последней заканчиваются листы, работник оповещается в письменной или устной форме. Затем сотрудником составляется заявление. В нем специалистом высказывается просьба выдачи вкладыш а. Заявление подписывается, направляется на рассмотрение директору. Руководителем проставляется виза.

Составьте приказ. Используйте разработанный бланк распоряжения внутри фирмы. Напишите реквизиты компании, номер, дату приказа. В теме укажите выдачу вкладыш а к трудовой книжке. В качестве основания впишите заявление работника. В распорядительной части возложите ответственность за выдачу, оформление этого документа на кадрового сотрудника. Заверьте приказ подписью директора. Ознакомьте с распоряжением кадровика, специалиста, которому выдается вкладыш .

Работодателем выдается вкладыш того образца, который является действительным на настоящее время. Не имеет значения, если трудовая книжка старого образца. В соответствии с нормами ТК РФ, документ о подтверждении трудовой деятельности является действительным, если на то время, когда он оформлялся, был утвержден именно этот образец.

Возьмите вкладыш к трудовой книжке. Внесите его серию, номер на титульном листе документа о трудовой деятельности в правом верхнем углу. Предупредите специалиста о том, что вкладыш без предъявления трудовой книжки не действителен.

Укажите в книге учета трудовых книжек дату, когда заведен вкладыш. Напишите персональные данные, должность сотрудника. Укажите серию, номер вкладыш а. Впишите название фирмы, отдела (структурного подразделения), куда принят специалист. Взыщите с заработной платы работника сумму, затраченную на приобретение вкладыш а к трудовой книжке. Затем при расторжении договора выдайте вкладыш сотруднику под расписку. До увольнения специалиста трудовая книжка, вкладыш хранятся на предприятии.

Очень часто сотрудники отдела кадров, да и сами работники задаются вопросом о том, так ли необходимо писать заявление на вкладыш в трудовую книжку, и если да, то в каком порядке это делать. Трудовая книжка – это документ государственного образца, который подтверждает трудовую деятельность гражданина Российской Федерации: его стаж, должности, награды и повышения.

Иметь трудовую книжку необходимо каждому трудоспособному лицу для гарантированного пенсионного обеспечения в будущем. Все физические и юридические лица-предприниматели также обязаны вести трудовые книжки. Для тех, кто не знает, для чего нужен вкладыш в трудовую книжку, эта информация будет полезной.

Иметь трудовую книжку необходимо каждому трудоспособному лицу для гарантированного пенсионного обеспечения в будущем. Все физические и юридические лица-предприниматели также обязаны вести трудовые книжки. Для тех, кто не знает, для чего нужен вкладыш в трудовую книжку, эта информация будет полезной.

В случае, если какой-либо из разделов трудовой книжки («Сведения о награждениях» или «Сведения о работе») заканчивается, сотрудник отдела кадров обязан уведомить работника в письменной или устной форме об этом факте. В свою очередь, работник обязан написать заявление на выдачу вкладыша в трудовую книжку на имя директора предприятия.

Полученное заявление заверяется секретарем у руководителя предприятия. После того, как оно заверено, руководитель предприятия обязан издать приказ о выдаче работнику вкладыша.

Приказ должен быть составлен на бланке, который специально разработан для распоряжений внутри фирмы. Сотрудник отдела кадров должен проставить на бланке приказа все реквизиты предприятия, номер приказа и его дату. Все данные следует внести в книгу приказов.

В графе «Тема приказа» стоит указать «Выдача вкладыша к трудовой книжке». В графу «Основание» следует вписать «Заявление работника». В оставшейся распорядительной части приказа вписывается информация о том, что ответственным за выдачу вкладыша к трудовой книжке является сотрудник отдела кадров. При этом обе стороны – и кадровик, и сотрудник, который запрашивает вкладыш в трудовую, – должны быть ознакомлены с приказом.

Выдача вкладыша и его место в трудовой книжкеВкладыш выдается работнику под расписку и именно того образца, который актуален на текущий день. В этом случае образец первоначальной трудовой книжки роли не играет. Согласно нормам трудового кодекса РФ, документ о трудовой деятельности является действительным, если на время его оформления был утвержден именно этот образец. При этом стоит знать, что количество требуемых на протяжении трудовой деятельности работника вкладышей для трудовой книжки законом не ограничено.

Вкладыш необходимо обязательно вшить суровой ниткой, используя не менее пяти точек крепления. Любой другой способ крепления вкладыша считается ненадежным.

В каком именно месте трудовой книжки крепить вкладыш, законодательство не указывает. Но оптимальным вариантом считается крепление между последней страницей трудовой книжки и ее обложкой. Работнику стоит помнить, что вкладыш без самой трудовой книжки считается недействительным.

Выплатить стоимость вкладыша работник может как наличными, внеся их в кассу предприятия, так и по перечислению из основной суммы заработной платы. Однако на усмотрение руководителя предприятия вкладыш трудовой книжки может быть выдан сотруднику и бесплатно.

Правильное оформление вкладышаОформлять и вести вкладыш в трудовую книжку необходимо в том же порядке, что и саму книжку. То есть продолжать нумерацию во вкладыше, ранее начатую в самой трудовой книжке. Титульный лист вкладыша заполняется на основании паспорта работника и его документа об образовании. На первой странице также необходимо вписать фамилию и подпись сотрудника, ответственного за оформление. Рядом должна находиться подпись работника, которому вкладыш принадлежит.

Если же меняются персональные данные работника, то изменения нужно внести как в саму трудовую книжку, так и во вкладыш (со ссылкой на трудовое законодательство Российской Федерации).

Информация о вкладышеСотрудникам отдела кадров и работнику необходимо также знать, где пишут информацию о вкладыше в трудовую книжку.

Чтобы правильно внести информацию о вкладыше, вначале необходимо на титульной странице самой трудовой книжки проставить штамп «Выдан вкладыш». Штамп ставится или в правом верхнем углу титульной страницы трудовой книжки (но таким образом, чтобы он не закрывал других записей), или на внутренней стороне обложки. Если у предприятия не имеется подобного штампа, то можно внести запись «Выдан вкладыш» от руки. Но штамп на предприятии впоследствии должен быть, поскольку того требует законодательство. В проставленный штамп необходимо вписать информацию о вкладыше: его серию и номер.

Чтобы правильно внести информацию о вкладыше, вначале необходимо на титульной странице самой трудовой книжки проставить штамп «Выдан вкладыш». Штамп ставится или в правом верхнем углу титульной страницы трудовой книжки (но таким образом, чтобы он не закрывал других записей), или на внутренней стороне обложки. Если у предприятия не имеется подобного штампа, то можно внести запись «Выдан вкладыш» от руки. Но штамп на предприятии впоследствии должен быть, поскольку того требует законодательство. В проставленный штамп необходимо вписать информацию о вкладыше: его серию и номер.

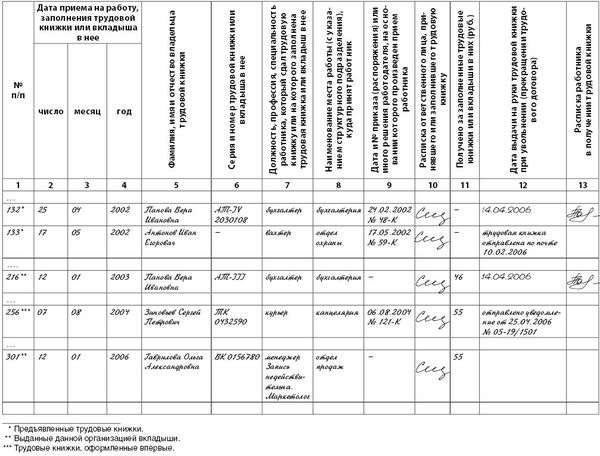

После того, как сама книжка и вкладыш оформлены должным образом, необходимо сделать соответствующую запись в книге учета трудовых книжек:

Также обязательной информацией для внесения в книгу учета трудовых книжек является серия и номер самого вкладыша. И последнее, что необходимо указать в книге, – это название предприятия и отдела, в котором трудится работник.

Порядковый номер при выдаче вкладыша в трудовую книжку в книге учета трудовых книжек должен быть соответствующим не основной части трудовой, а иметь свое место в ряде записей в книге.

При расторжении трудового договора между сотрудником и работодателем в трудовой делается соответствующая запись и книжка выдается на руки работнику.