Рейтинг: 4.1/5.0 (1916 проголосовавших)

Рейтинг: 4.1/5.0 (1916 проголосовавших)Категория: Бланки/Образцы

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

27 Сентября 2016

Законодатели обратили внимание на то, что в Российской Федерации остается значительной суммарная задолженность по заработной плате. Например, по данным Крымстата на 20.07.2016 такая задолженность по предприятиям Республики Крым составила 116,3 млн руб. С целью повышения защищенности работников от недобросовестных работодателей в части оплаты труда принят Федеральный закон от 03.07.2016 № 272‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушения законодательства в части, касающейся оплаты труда».

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

Семинары

Сумма пособия по временной нетрудоспособности определяется в приложении к листку, выдаваемому в медучреждении. Документ называется справка расчёт к больничному листу, образец есть в интернете. Эту справку не составляют в регионах, участвующих в пилотном проекте, – там ФСС сам рассчитывает величину пособия. Расчёт проводится на основании данных бухучёта работодателя и справки о доходах, на которые начислены страховые взносы в ФСС.

Что внести в справку-расчёт к больничному листуОбычно справка частично повторяет листок нетрудоспособности: в ней перечисляются общие сведения о работнике и страховом случае (болезни, беременности и т.п.). Больничный лист можно взять за образец. Дополнительно к реквизитам листка указывают данные, влияющие на расчёт, например, замену лет расчётного периода, количество дней исключаемых периодов. Кроме того, принимаются во внимание Фондом: районный коэффициент, размер ставки, добровольность страховых взносов, нарушения режима лечения, причина болезни или травмы, уволен ли работник на момент предоставления больничного. Отдельно отмечается, из каких средств будут осуществляться выплаты: только из ФСС или частично от работодателя. Все эти данные пишутся в произвольной форме. Стоит учесть, что для разных страховых случаев набор показателей разный.

Данные для ФСС обычно оформляются в таблицах. Расчёт общего дохода по годам и за 2 года в целом показывает, сколько человек смог заработать. Беременные имеют право выбрать годы, за которые берётся зарплата. Расчёт учитываемых для определения пособия дней отражает, на сколько дней общегодовой доход будет делиться. Расчёт среднего дневного заработка включает поэтапные вычисления (можно указывать формулы, подставлять в них значения). Собственно расчёт пособия зачастую так же вносят в таблицу, хотя она и включает всего одну строку.

Как оформить справку-расчёт к больничному листуСправка расчёт к больничному листу, образец которой можно найти в интернете, составляется в произвольной форме. Шаблон документа разрешается разрабатывать самостоятельно. Бухгалтер может рассчитывать и вписывать значения вручную, в обычных офисных программах, в специальных бухгалтерских программах. На сайте поисково-мониторинговой системы ФСС есть бесплатный сервис по расчёту больничных. Он доступен после регистрации и через него, к сожалению, нельзя отправить документы в Фонд.

Расчёт к больничному чаще всего оформляется как бухгалтерская справка. Используется бланк организации для писем, включающий название фирмы с организационно-правовой формой (ООО, ИП), контактные сведения, регистрационный номер в ФСС и код подчинённости территориального подразделения Фонда. Остальные реквизиты (ИНН, КПП, ОГРН и т.п.) оставляются, как в обычном бланке для писем, или убираются по желанию. Дата и номер документа часто вписываются в его заголовок: Справка-расчёт от 00.00.0000 № 00. Обязательно указывается, к какому больничному листу относится справка: вносятся его номер и дата выдачи. Документ подписывается главным бухгалтером; заверять печатью не требуется.

![]() Справка расчет к больничному листу образец

Справка расчет к больничному листу образец

Справка о северных надбавках – это документ о размере надбавки к заработной плате, который выдается лицам, работающим и проживающим в районах Крайнего Севера или районах, приравненных к ним. Северная надбавка – это процент увеличения дохода наемного сотрудника, который начисляется с целью компенсации дополнительных затрат труда и расходов, обусловленных выполнением работы и проживанием в регионах с тяжелыми климатическими условиями.

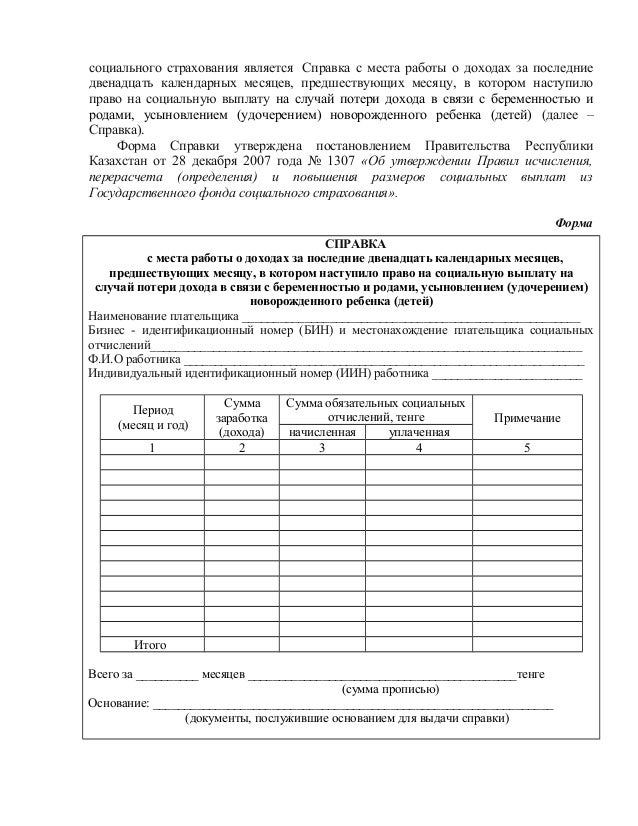

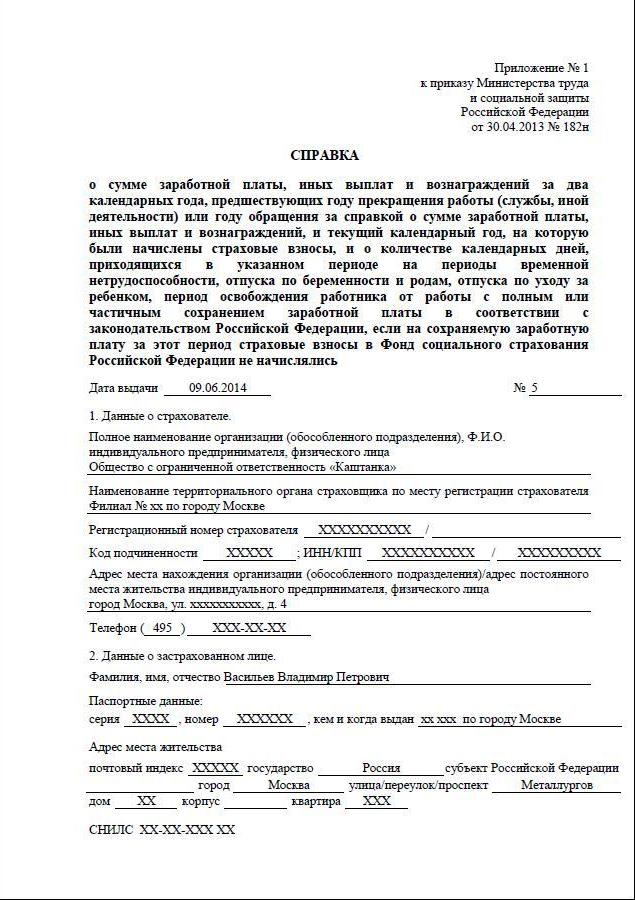

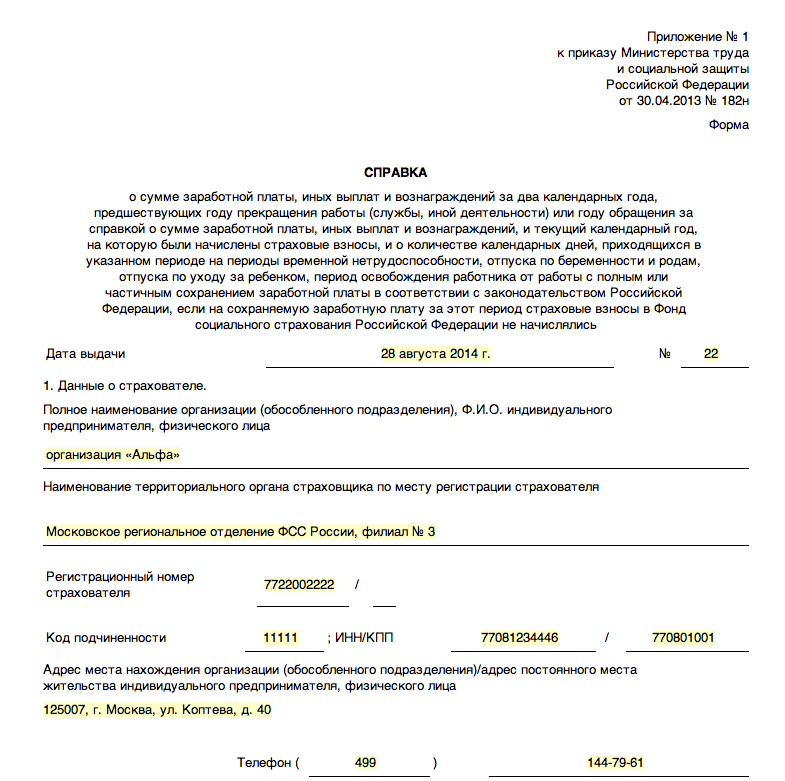

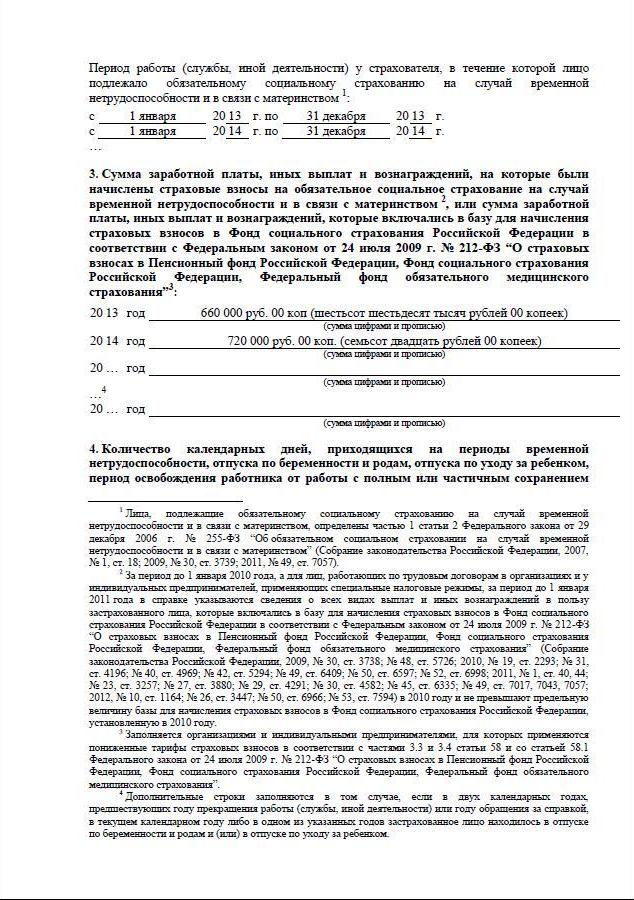

Справка о заработной плате за два года – это документ, в котором содержится информация о суммах выплат за период времени, равный двум годам, который предшествовал году увольнения наемного сотрудника или прекращения иной деятельности физического лица, приносящей доход, за который начислялись страховые взносы в Фонд социального страхования, а также количество дней нетрудоспособности, за которые страховые взносы начислены не были. Порядок заполнения и выдачи справки регламентируется Приказом Министерства труда РФ от 30.04.2013 г. № 182.

Справка о заработной плате – документ, в котором содержится информация о суммах начисленной заработной платы сотруднику предприятия (организации), а также удержаний за определенный период времени. Выдача справки не носит обязательный характер и осуществляется исключительно по требованию наемного работника, которое должно быть подтверждено его письменным заявлением. В заявлении сотрудник обязан указать цель получения справки, а организация, в свою очередь, должна предоставить ее в течение трех рабочих дней с момента подачи заявления.

Справка о доходах – это документ, содержащий информацию о денежных поступлениях в адрес физического лица от третьих лиц или организаций. Справка может быть затребована теми или иными структурами с целью определения фактического размера доходов физического лица. Справка о доходах, обычно, отображает размер заработной платы наемного работника и выдается ему работодателем в течение трех дней с момента подачи письменного заявления, согласно ст. 62 Трудового кодекса РФ.

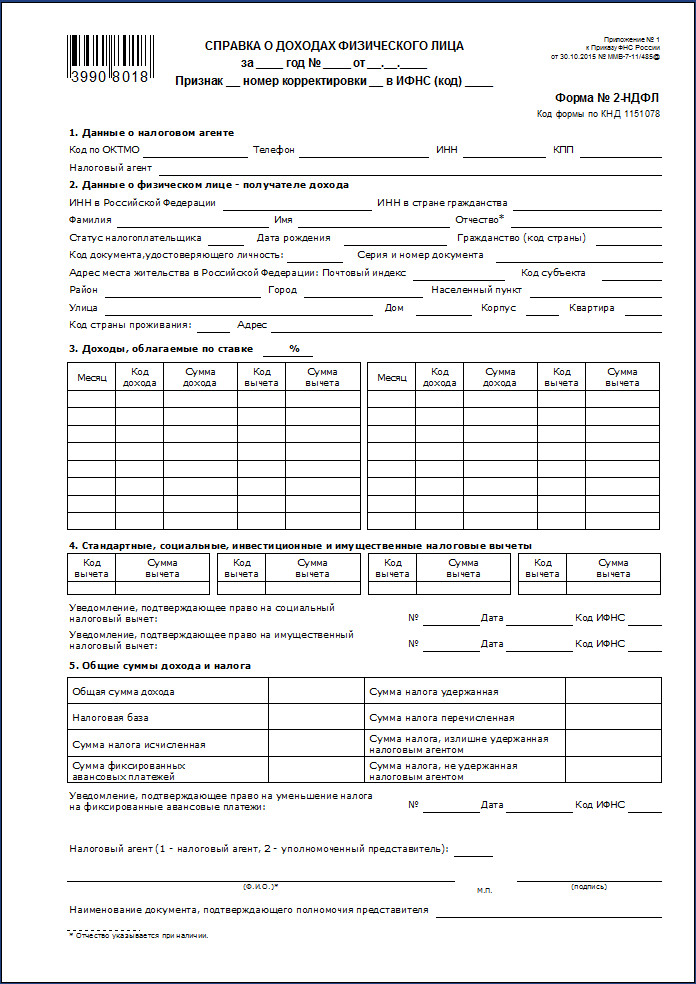

Справка о доходах физических лиц (форма № 2-НДФЛ) – это документ, который содержит информацию об их доходах за отчетный период. Как правило, справка подается по окончании календарного года, но не позже 1 апреля года, следующего за отчетным. Форма и рекомендации по заполнению справки утверждаются Федеральной налоговой службой России. Справка о доходах составляется по каждому виду дохода, подлежащему налогообложению согласно установленной процентной ставке.

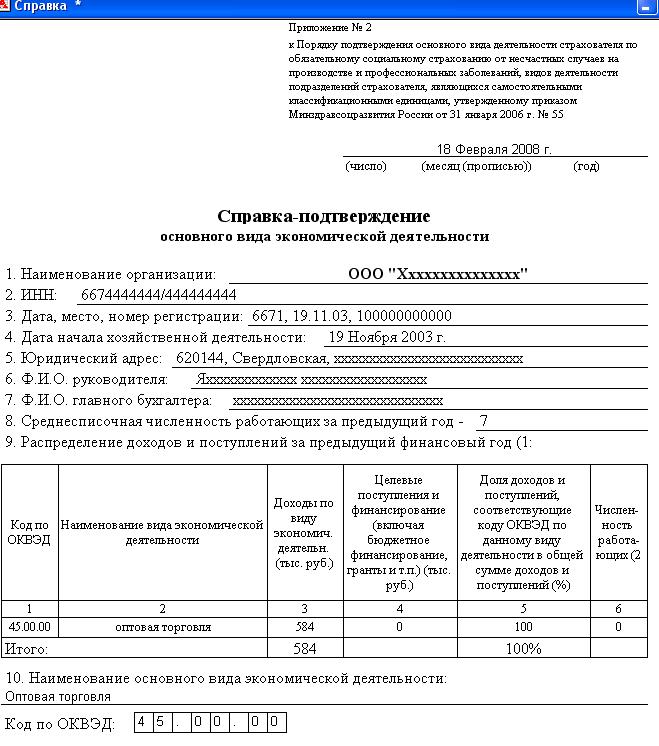

Страхователи (юридические лица) обязаны ежегодно подтверждать вид экономической деятельности путем подачи в исполнительный орган ФСС заявления вместе со справкой и пояснительной запиской к бухгалтерскому балансу за предыдущий финансовый год.

Конкретных критерий сопоставимости справки-подтверждении основного вида экономической деятельности с показателями, отраженными пояснительной записки к балансу, не установлено. Данное требование ФСС скорее носит формальный характер.

В графе 3 справки укажите выручку в общей сумме доходов.

Обоснование данной позиции приведено ниже в рекомендациях «Системы Главбух», в статье журнала «Главбух», которую Вы можете найти в закладке «Журнал».

1.Рекомендация: Как установить тариф взносов на страхование от несчастных случаев и профзаболеваний

Определение основного вида деятельности

Действующие организации самостоятельно определяют свой основной вид деятельности (п. 11 Правил, утвержденныхпостановлением Правительства РФ от 1 декабря 2005 г. № 713). Для этого нужно определить, сколько доходов от реализации продукции (работ, услуг) по каждому виду деятельности организация получила в прошлом году.

Затем рассчитайте удельный вес каждого вида деятельности в общем объеме доходов от реализованной продукции (работ, услуг):

Удельный вес определенного вида деятельности в общем объеме выручки от реализации продукции (работ, услуг)* = Выручка (без НДС) от реализации продукции (работ, услуг) по определенному виду деятельности организации. Выручка (без НДС) от реализации продукции (работ, услуг) по всем видам деятельности организации. 100%

Деятельность, которой соответствует наибольший удельный вес, на текущий год является основной.

Если наибольший удельный вес имеют несколько видов деятельности, то основной деятельностью будет та, которой соответствует более высокий класс профессионального риска. Классы профессионального риска приведены в Классификации, утвержденной приказом Минтруда России от 25 декабря 2012 г. № 625н.

Такой порядок определения основного вида экономической деятельности для коммерческих организаций следует из пунктов 9 и14 Правил, утвержденных постановлением Правительства РФ от 1 декабря 2005 г. № 713.

Представление документов в ФСС России

На основании расчетов заполните документы, которые нужно представить в территориальное отделение ФСС России:*

справку-подтверждение основного вида экономической деятельности;

заявление о подтверждении основного вида экономической деятельности.

К ним приложите копию пояснительной записки к балансу за предыдущий год* (кроме малых предприятий).

Документы должны быть представлены в территориальное отделение ФСС России (в электронном виде или на бумажном носителе) не позднее 15 апреля года, на который устанавливается тариф.

Об этом сказано в пункте 3 Порядка, утвержденного приказом Минздравсоцразвития России от 31 января 2006 г. № 55.

Сергей Разгулин, заместитель директора департамента налоговой и таможенно-тарифной политики Минфина России

2.Статья: Какими документами нужно подтвердить основной вид деятельности в ФСС

Какие формы надо подать в ФСС

Чтобы подтвердить основной вид деятельности, компании необходимо подать в ФСС следующие документы:*

– заявление (см. образец);

– справку-подтверждение основного вида деятельности (см. образец);

– копию пояснительной записки к балансу за 2009 год (этот документ не надо представлять малым предприятиям);

– копию лицензии (если фирма осуществляет лицензионные виды деятельности).

В заявлении о подтверждении основного вида деятельности указывают полное наименование компании, регистрационный номер в ФСС, код основного вида деятельности по ОКВЭД. В справке бухгалтер должен привести расчет доли доходов по каждому виду деятельности в общей выручке* (а некоммерческая компания – расчет численности сотрудников по каждому виду деятельности).

ЖУРНАЛ «ГЛАВБУХ», № 5, МАРТ 2010

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Пункт 67 Порядка, утвержденного приказом Минздравсоцразвития № 624н гласит: к листку, выданному медицинским учреждением на основании болезни человека, должна быть приложена справка-расчет к больничному листу. Образец такой справки и станет предметом нашей консультации.

Вопрос: зачем оформлять отдельную справку для больничного. Ведь все цифры уже приведены в самом больничном – во второй его части, которую заполняет работодатель. На самом деле такое приложение дает больше информации о производимых бухгалтером предприятия расчетах.

Фактически такая справка нужна для сотрудников ФСС, которые с ее помощью смогут проверить правильность расчетов, выполненных бухгалтером фирмы. Это не всегда можно сделать, используя только те данные, которые указаны в больничном. Также см. «Как заполнять больничный лист работодателю: образец ».

Причина кроется в том, что есть лимит на внесение взносов для целей соцстраха. Это зафиксировано в частях 1 и 3.2 ст. 14 Закона об обязательном соцстраховании № 255-ФЗ. Соответственно, и размеры выплат пособия по болезни ограничены.

Так, максимальная сумма средней зарплаты сотрудника для целей оплаты больничного составляет 1 294 000 рублей (актуально в 2016 году). Это закреплено в части 4 статьи 8 Закона о страховых взносах № 212-ФЗ и постановлении Правительства РФ от 30.11.2013 № 1101, от 04.12.2014 № 1316.

Средняя сумма ежедневного заработка при этом не должна быть больше, чем 1772 рубля и 60 копеек. Эта величина получена путем деления 1 294 000 рублей на 730 дней, составляющих расчетный период. Такое положение зафиксировано в части 3 статьи 14 Закона № 255-ФЗ и пункте 15(1) правительственного положения от 15.06.2007 № 375.

«Сверхдоход»Особенную важность справка для ФСС для расчета больничного приобретает, если доход специалиста на занимаемой должности в расчетном периоде больше, чем указанные суммы.

ПРИМЕР

Допустим, что за 2014 – 2015 гг. человек фактически получил 1,3 млн рублей.

Тогда его дневной заработок будет равен 1780 руб. 82 коп.:

1 300 000 руб. \ 730 дней

Значит, в самом листке по болезни надо отразить показатели, не превышающие максимальные. А именно:

Из больничного листка представителям фонда соцстраха будет понятно, что фактически заработок сотрудника больше. Но правильность произведенных расчетов на предприятии они проверить никак не смогут. Также см. «100% больничный: когда оплачивается в полном размере ».

Форма документаЗаметим, что справка-расчет больничного листа образца 2016 года, утвержденного нормативными документами, не имеет. То есть заполнять ее можно произвольно. Но при этом должно соблюдаться главное условие: сотрудникам ФСС будут понятны все сделанные манипуляции с цифрами. Примерное оформление такого пояснительного документа представлено ниже.

Также см. «Как оплачивается больничный лист в 2016 году ».

Есть и еще один случай, когда без приложения к листку нетрудоспособности не обойтись, – справка для расчета больничного при увольнении .

Ее наниматель выдает своему сотруднику, когда тот изъявляет желание прекратить действие заключенного ранее трудового контракта. В ней должны быть отражены доходы этого лица за расчетный период, составляющий два года. Такую справку выдает бухгалтерия. По другому ее можно назвать справкой о доходах.

Среди бухгалтеров такой документ до сих пор известен как справка для расчета больничного листа формы 4н. Хотя с середины 2013 года ее обязательный шаблон не действует, а в приказе Минтруда № 182н приведен несколько схожий документ. См. «Форма справки о заработной плате за два года ».

В ней сначала указывают данные страхователя – той организации, которая выступает работодателем человека. Это название, регистрационный номер, код подчиненности, ИНН, адрес и контактный телефон.

Далее заполняют данные о работнике: его Ф.И.О. паспортные данные, адрес проживания, СНИЛС. Указывают и период, во время которого он был официально трудоустроен в организации.

Затем приводят суммы, выплаченные в ФСС за каждый год, и количество дней, когда сотрудник получал подтверждал свою временную нетрудоспособность.

Справка должна быть подписана главой компании и главным бухгалтером.

Заполнение такой формы ложится на плечи главного бухгалтера организации. Она должна быть оформлена при помощи шариковой ручки со стержнем черного цвета. Допустимо для этих целей пользоваться и возможностями компьютерной техники.

Помните:справка по больничным листам при увольнении должна быть выдана в 100 процентах случаев! И как называется справка для расчета больничного листа принципиального значения не имеет.

Также:ФСС разъяснил, как работодатель должен оформить выплату пособия по уходу за больным ребенком тем работникам, которые трудоустроены не с начала года

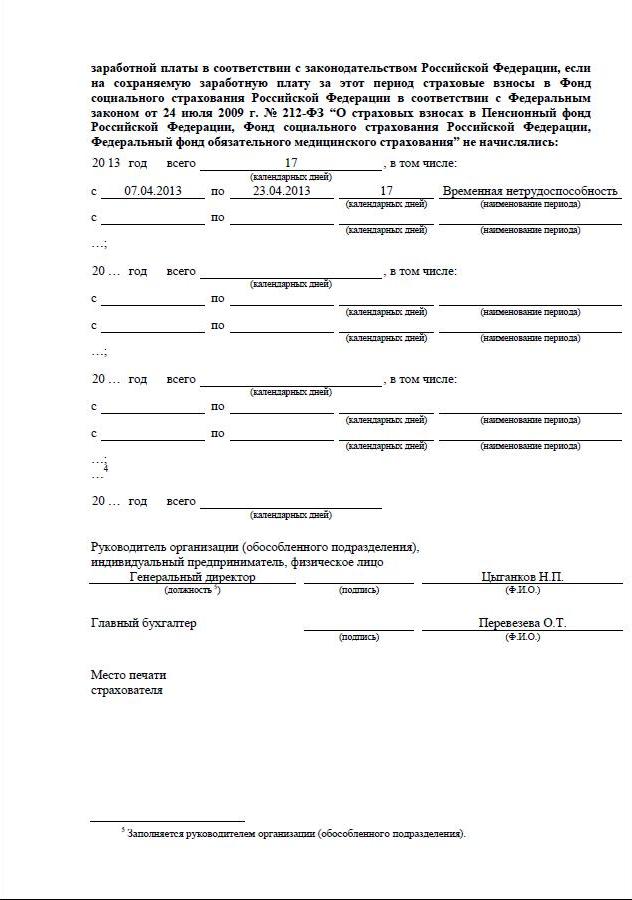

Как известно, с 1 января 2013 года вступили в силу поправки, касающиеся порядка определения среднего дневного заработка для расчета пособия по беременности и родам, а также ежемесячного пособия по уходу за ребенком. Среднедневной заработок считается следующим образом: заработок за два календарных года, предшествующих началу декрета или отпуска по уходу за ребенком, делится на число календарных дней в этом периоде за минусом числа календарных дней, приходящихся на исключаемые периоды. По-прежнему действует правило о возможности замены лет, входящих в расчетный период. Но появилась норма, ограничивающая размер среднедневного заработка (см. статью «Законодатели ограничили размер среднедневного заработка для расчета «декретных» и пособия по уходу за ребенком до 1,5 лет »). Чиновники ФСС сообщили, что с учетом этих изменений, предельный размер среднего дневного заработка, исходя из которого определяются названные пособия, в 2013 году составляет 1335,62 руб. А предельный размер пособия по уходу за ребенком в текущем году равен 16 241,14 руб. (1335,62 x 30,4 x 40%).

Кроме того, специалисты ФСС разъяснили, что при определении среднедневного заработка для расчета названных пособий количество календарных дней расчетного периода не всегда составляет 730. Расчетный период может быть 731 календарный день, если один год расчетного периода високосный, и даже 732 календарных дня, если в результате замены календарного года (календарных лет) расчетного периода получилось, что оба года, входящие в этот период, являются високосными.

Поскольку новый порядок определения среднедневного заработка позволяет исключать из расчета определенные периоды, у работодателей появилась обязанность указывать эти периоды в справке о доходах. Речь идет о периодах, когда работник был на больничном, в декрете, отпуске по уходу за ребенком, а также периодах освобождения от работы с сохранением заработка, если на эти выплаты не начислялись страховые взносы. Исключаемые периоды, также как и доходы, указываются за два календарных года, предшествующих году увольнения работника или году обращения за справкой, и текущий календарный год. Для этих целей в форму справки о доходах должны быть внесены изменения (проект новой формы справки размещен на сайте Минтруда России). Однако, согласно разъяснениям ФСС, до внесения изменений страхователи вправе составлять этот документ в произвольной форме. Главное, чтобы он дополнительно содержал сведения о периодах, исключаемых при расчете пособий по беременности и родам и по уходу за ребенком.

Если работник обратится за выплатой пособий на случай временной нетрудоспособности и в связи с материнством, он должен быть готов представить справку о сумме заработка за два календарных года, предшествующих году обращения за пособиями. О порядке ее получения и заполнения рассказывается в статье.

Зачем нужна справка для расчета пособийС 1 января 2011 года пособия по временной нетрудоспособности, по беременности и родам, по уходу за ребенком исчисляются исходя из среднего заработка работника. рассчитанного за два календарных года, предшествующих году наступления страхового случая, в том числе за время работы у другого страхователя (других страхователей). Об этом говорится в части 1 статьи 14 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее — Закон № 255-ФЗ).

Таким образом, если страховой случай наступил в 2011 году, средний заработок для расчета пособий будет рассчитываться за 2009—2010 годы. Чтобы заработок с прежних мест работы учитывался при расчете суммы пособия, работник должен представить справки о сумме заработка, полученного у предыдущих работодателей (ч. 5 ст. 13 Закона № 255-ФЗ).

Если в одной из организаций заработок сотрудника составил 415 000 руб. или превысил эту сумму, справку с других мест работы представлять не имеет смысла. Так как за каждый год расчетного периода сумма учитываемых выплат не должна превышать предельной базы для начисления страховых взносов (ч. 3.1 ст. 14 Закона № 255-ФЗ). Для 2010 и 2009 годов она составляет 415 000 руб. Это следует:

Форма справки утверждена приказом Минздравсоцразвития России от 17.01.2011 № 4н (приложение № 1 к приказу). В приложении № 2 к данному приказу приведен Порядок выдачи справки (далее — Порядок выдачи справки).

Работодатель обязан выдать справку при увольнении работника, а также бывшему работнику, если он обратится с соответствующим заявлением. Застрахованные лица, работающие по трудовому договору, в свою очередь имеют право беспрепятственно получать от страхователя справку о сумме заработка (п. 2 ч. 1 ст. 4.3 Закона № 255-ФЗ).

Справка, выдаваемая при увольненииЗаявление не нужно. Согласно части 4 статьи 84.1 ТК РФ в последний день работы работодатель обязан выдать сотруднику по письменному заявлению заверенные надлежащим образом копии документов, связанных с работой. А с 1 января 2011 года еще и справку о сумме заработка, на которую были начислены страховые взносы (подп. 3 ч. 2 ст. 4.1 Закона № 255-ФЗ). При этом заявления работника на выдачу справки не требуется.

Период отражения сведений. Предположим, сотрудник работал в компании с 2006 года, а 30 апреля 2011 года он уволился. В этот же день ему выдается справка о сумме заработка образец. на которую были начислены страховые взносы:

Если возможности вручить справку в день увольнения нет. страхователь должен уведомить работника о необходимости забрать справку либо получить его согласие на отправление документа по почте. Это предусмотрено пунктом 2 Порядка выдачи справки.

Ответственность страхователя. Работодатель, выдавший справку, несет ответственность за достоверность содержащихся в ней сведений (ст. 15.1 Закона № 255-ФЗ). Если в результате работнику пособие будет выплачено в большей сумме, виновные лица должны будут возместить ФСС России причиненный ущерб в соответствии со статьей 15 ГК РФ.

Справка для бывшего работникаЗаявление работника. С просьбой выдать указанную справку может обратиться и сотрудник, ранее работавший в организации. В этом случае бывший работодатель должен выдать ее не позднее трех рабочих дней со дня подачи (регистрации) письменного заявления (п. 3 ч. 2 ст. 4.1 Закона № 255-ФЗ и п. 3 Порядка выдачи справки).

Предположим, сотрудник обратился за справкой 15 марта 2011 года. В этом случае работодатель обязан выдать ему справку не позднее 18 марта 2011 года.

Период отражения сведений. В пункте 3 части 2 статьи 4.1 Закона № 255-ФЗ сказано, что справку выдают за два календарных года, предшествующих году обращения за ней.

Предположим, сотрудник, обратившийся за справкой 15 марта 2011 года, работал в организации с 2005 года по 30 ноября 2010-го. В справке необходимо указать сведения о выплатах:

То есть за отработанный период в двух календарных годах, предшествующих году обращения за справкой.

По нашему мнению, применять нормы пункта 3 части 2 статьи 4.1 Закона № 255-ФЗ необходимо в совокупности с нормой части 1 статьи 14 этого же документа.

Согласно данной норме некоторым застрахованным лицам предоставлено право заменить один или оба года в расчетном периоде предшествующими календарными годами. Такой льготой могут воспользоваться:

Чтобы эти граждане могли воспользоваться своим правом, бывший работодатель, по мнению редакции, должен отразить в справке сведения о выплатах за те периоды, которые они укажут в заявлении.

Способы подачи заявления. Заявление работник может представить лично (или через своего законного представителя) либо направить по почте. При этом доверенное лицо должно представить документы, удостоверяющие его личность и полномочия. Это предусмотрено пунктом 4 Порядка выдачи справки.

Копия справкиВместо подлинника справки о сумме заработка, исходя из которого должны быть исчислены пособия, работник может представить ее копию, заверенную в установленном порядке (ч. 7.1 ст. 13 Закона № 255-ФЗ).

Как пояснили редакции специалисты ФСС России, копию делает и заверяет работодатель, который видит оригинал, в частности работодатель, назначающий пособие. Заверять справку у нотариуса не нужно.

Работник несет ответственностьРаботник несет ответственность за предоставление недостоверных сведений о сумме заработка. Если из-за этого пособие ему было выплачено в большем размере, то излишне выплаченная сумма может быть удержана (ч. 4 ст. 15 Закона № 255-ФЗ).

Удержание производится в размере не более 20% суммы, причитающейся работнику при каждой последующей выплате социального пособия, либо его заработной платы. При прекращении выплаты пособия либо заработной платы оставшаяся задолженность взыскивается в судебном порядке.

Например, работник взял у бывшего работодателя одну справку и хранит ее дома. Для расчета пособия он приносит справку своему действующему работодателю, кадровик или бухгалтер делает копию, пишет на ней «Копия верна» и ставит печать организации. Оригинал справки работник забирает домой.

Нужно ли переоформлять справки, выданные ранее?Закон обязал работодателей выдавать справки о заработке с 1 января 2011 года. Форму, а также порядок ее заполнения и выдачи должно было утвердить Минздравсоцразвития России (подп. 3 ч. 2 ст. 4.1 Закона № 255-ФЗ). Однако на сайте министерства приказ был размещен только в начале марта.

По этой причине территориальные отделения ФСС России в течение двух месяцев рекомендовали работодателям составлять справку в произвольной форме.

Однако на семинарах представители центрального аппарата фонда подчеркивают, что это противоречит подпункту 3 части 2 статьи 4.1 Закона № 255-ФЗ. В нем говорится, что форма справки должна быть установлена федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере социального страхования. В данном случае — Минздравсоцразвития России.

Нужно ли требовать от работника переоформить справку, которая была выдана до официального утверждения бланка, но по форме, приведенной в проекте приказа Минздравсоцразвития России? Все реквизиты обоих бланков совпадают. Четкого ответа на этот вопрос пока нет. Ожидается, что чиновники примут решение в ближайшее время. Вы узнаете о нем из журнала «Зарплата».

Работодатель получает справку для расчета пособийВ некоторых случаях работодатель не выдает справки, а получает их.

Работник не может представить справкуВероятно, не все сотрудники, устроившиеся на работу в организацию после 1 января 2009 года, смогут принести справку от бывшего работодателя. Например, если организация, в которой они до этого работали, прекратила свою деятельность.

В этом случае работодатель, к которому сотрудник обратился за пособием, может запросить в территориальном органе ПФР сведения о доходах работника у соответствующего страхователя на основании сведений индивидуального (персонифицированного) учета. Правда, для этого сотрудник должен написать соответствующее заявление (ч. 7.2 ст. 13 Закона № 255-ФЗ). Заявление и запрос нужно составлять по формам, утвержденным приказом Минздравсоцразвития России от 24.01.2011 № 21н.

Справка под сомнениемПредположим, у вас возникли сомнения относительно достоверности сведений, указанных в справке, выданной другим страхователем, или какие-либо реквизиты в документе плохо читаются. В этом случае можно проверить сведения о страхователе, выдавшем справку. Такое право предоставлено работодателю пунктом 4 части 1 статьи 4.1 Закона № 255-ФЗ.

Для этого необходимо сделать запрос в территориальный орган Фонда социального страхования РФ по месту регистрации работодателя, выдавшего сомнительный документ. Форма запроса и Порядок его подачи утверждены приказом Минздравсоцразвития России от 24.01.2011 № 20н.

Справка с опозданиемДо утверждения приказа Минздравсоцразвития России от 17.01.2011 № 4н не все работодатели брали на себя ответственность выдавать справки в произвольной форме. Тем не менее пособия им все равно приходилось выплачивать.

Если справка не получена к моменту расчета пособия. оно должно быть исчислено из заработка, полученного у работодателя, к которому сотрудник обратился за выплатой пособия (то есть без учета сумм заработка у других страхователей) (ч. 7.2 ст. 13 Закона № 255-ФЗ). Если работник устроился на новое место только в текущем году, базой для расчета пособия до представления справки должен являться МРОТ (ч. 1.1 ст. 14 Закона № 255-ФЗ). Подробнее о его применении читайте на с. 89.

Если справка представлена после выплаты пособия. страхователь должен пересчитать сумму выплаченных пособий и произвести доплату. Перерасчет назначенного пособия можно сделать за все прошлое время, но не более чем за три года, предшествующих дню представления справки (справок) о сумме заработка (ч. 2.1 ст. 15 Закона № 255-ФЗ).

Напомним, что, как и раньше, рассчитать пособие необходимо в течение 10 календарных дней со дня обращения работника за пособием. А выплатить его нужно в ближайший после обращения день выплаты зарплаты (ч. 1 ст. 15 Закона № 255-ФЗ).

Как заполнить справку для расчета пособойСправка заполняется от руки черными или синими чернилами (шариковой ручкой) или на компьютере (пишущей машинке). Подчистки и исправления не допускаются.

В поле «Субъект Российской Федерации» раздела 2 справки нужно указать конституционно-правовой статус субъекта РФ (п. 1 ст. 65 Конституции РФ):

В строку «СНИЛС» справки вписывается страховой номер индивидуального лицевого счета застрахованного лица, указанный на пластиковой карточке, выданной ПФР (номер карточки пенсионного страхования).

В разделе 3 справки необходимо указать сведения о сумме выплат и иных вознаграждений в пользу работника, на которые начисляются страховые взносы в ФСС России в соответствии с Законом № 212-ФЗ.

Может возникнуть вопрос: как это сделать в отношении выплат, начисленных до 1 января 2010 года? Ведь в 2009 году и ранее Закон № 212-ФЗ не действовал, страхователи уплачивали ЕСН.

Необходимо проанализировать состав всех выплат, которые получил ваш работник в течение 2009 года, и включить в справку только те из них, которые облагаются страховыми взносами в ФСС России по правилам Закона № 212-ФЗ.

При этом в справке следует указать сумму таких выплат, не превышающую предельную величину базы для начисления страховых взносов в ФСС России, установленную в 2010 году. Она составляла 415 000 руб. Для целей заполнения справки сумма превышения этой величины отбрасывается.

После заполнения справки в нижнем левом углу документа нужно поставить печать. При этом она не должна закрывать подпись страхователя. Об этом говорится в пунктах 5 и 7 Порядка выдачи справки.

ПримерСудовой механик ЗАО «Дальневосточная рыболовецкая артель» И.Л. Корюшкин, работающий в организации с 13 октября 2008 года, написал заявление на увольнение по собственному желанию с 22 апреля 2011 года.

В день увольнения работодатель выдал сотруднику документы, связанные с работой, и справку о сумме заработка за период с 1 января 2009 года по 22 апреля 2011 года, на которую были начислены страховые взносы (п. 3 ч. 2 ст. 4.1 Закона № 255-ФЗ).

Как заполнить справку о заработке, если сумма выплат работнику, на которую должны начисляться страховые взносы по правилам, установленным Законом № 212-ФЗ, составила:

Бухгалтер организации заполнил справку о заработке на основании данных бухгалтерского учета и отчетности страхователя (п. 6 Порядка выдачи справки). Образец документа приведен ниже.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

2 В отдел организационно – кадровой работы ГУ – ЯРО ФСС РФ (указывается наименование кадрового подразделения федерального государственного органа) СПРАВКА о доходах, об имуществе и обязательствах имущественного характера федерального государственного органа Я, Иванов Иван Иванович, 01.01.1970 г.р. (фамилия, имя, отчество, дата рождения) главный специалист отдела страхования профессиональных рисков (место службы и занимаема я должность) проживающий(а я) по адресу: 150000, г. Ярославль, ул. Свободы, д. 10, кв. 15 (адрес места жительства) сообщаю сведения о своих доходах за отчётный период с 01 января 2013 г. по 31 декабря 2013 г. об имуществе, принадлежащем мне на праве собственности, о вкладах в банках, ценных бумагах, об обязательствах имущественного характера по состоянию на конец отчётного периода (на отчётную дату):

3 п/п Вид дохода Величина дохода (руб.) 123 1. Доход по основному месту работы 456312 2. Доход от педагогической деятельности 57000 3. Доход от научной деятельности 4. Доход от иной творческой деятельности 5. Доход от вкладов в банках и иных кредитных организациях 15000 6. Доход от ценных бумаг и долей участия в коммерческих организациях нет 7. Иные доходы (указать вид дохода): 1) продажа комнаты 2) доход по не основному месту работы 3) трудова я пенсия по старости 617000 125000 134400 8. Итого доход за отчётный период 1404712 Раздел 1. Сведения о доходах в рублях

4 Вид и наименование ВидМесто Площадь п/п имущества собственности нахождения (адрес)(кв. м) 12345 1. Земельные участки. 1)садовый Обща я совместна я с Ивановой А.М. Ярославский р-н, садоводческое общество «Рябинка» 400 2. Жилые дома: 1) нет-- 3.Квартиры: 2-комн.Обща я долева я 1/3 г. Ярославль, ул. Радищева, д. 2, кв. 25 52,4 4.Дачи: 1) нет-- 5.Гаражи: Индивидуальна яг. Ярославль, ул. Мостова я, д. 7 22,9 6. Иное недвижимое имущество: 1) нет-- 2.1. Недвижимое имущество

5 п/п Вид и марка транспортного средства Вид собственности Место регистрации 1234 1. Автомобили легковые: 1)ВАЗ -2115 2) Индивидуальна яМОТОР АМТС ГИБДД УМВД России по ЯО 2. Автомобили грузовые: 1) 2) нет- 3.Автоприцепы: 1) 2) нет- 4. Мототранспортные средства: 1) 2) нет- 5. Сельскохозяйственна я техника: 1) 2) нет- 6. Водный транспорт: 1) лодка моторна я "Мастер - 600" 2) Индивидуальна я ГИМС МЧС России по ЯО 7. Воздушный транспорт: 1) 2) нет- 8. Иные транспортные средства: 1) 2) нет- 2.2. Транспортные средства

6 п/п Наименование и адрес банка или иной кредитной организации Вид и валюта счёта Дата открытия счёта Номер счёта Остаток на счёте (руб.) 123456 1. Яр. отделение 17/077 ОАО «Сбербанк России» г. Ярославль, пр-т Толбухина, 8/75 текущий, в рублях 22.12.20042301810577030308807815600 2.Яр. отделение 17/077 ОАО «Сбербанк России» г. Ярославль, пр-т Толбухина, 8/75 депозитный, руб. 05.06.200923018105770303088079140000 Раздел 3. Сведения о денежных средствах, находящихся на счетах в банках и иных кредитных организациях

7 п/п Наименование и организационно- правова я форма организации Место нахождения организации (адрес) Уставный капитал (руб.) Доля участия Основание участия 123456 1. ОАО «Газпром» г. Москва, ул. Наметкина, д. 16 118 367 564 500 0,0003%, 70 000 акций, намин. ст-ю 5 руб./шт Свидетельство о праве на наследство по закону VI-Ю 354642 от 13.12.2007 2. ООО «МИР» г. Ярославль, ул. Тургенева, д. 17 1000000045% Учредительный договор 346 от 12.05.2012 4.1. Акции и иное участие в коммерческих организациях в целях предотвращения конфликта интересов передать принадлежащие ему ценные бумаги, акции (доли участия, паи в уставных (складочных) капиталах организаций) в доверительное управление в соответствии с законодательством РФ

8 п/п Вид имущества 2 Вид и сроки пользования 3 Основание пользования 4 Место нахождения (адрес) Площадь (кв. м) 123456 1. Квартира Безвозмездное пользование Фактическое предоставление г. Ярославль, ул. Свободы, д. 10, кв. 15 54,3 2.----- 5.1. Объекты недвижимого имущества, находящиеся в пользовании Гаражи, дачи

9 п/п Содержание обязательства Кредитор (должник) Основание возникновения Сумма обязательства (руб.) Условия обязательств а 123456 1. Кредит Яр. отделение 17/077 ОАО «Сбербанк России» г. Ярославль, пр-т Толбухина, 8/75 Договор 78956 от 12.02.2013 54000012% 2.----- 5.2. Прочие обязательства