Рейтинг: 5.0/5.0 (1916 проголосовавших)

Рейтинг: 5.0/5.0 (1916 проголосовавших)Категория: Бланки/Образцы

Субъекты хозяйственной деятельности могут утратить право на применение УСН. Это происходит в случаях превышения количества наемных работников (100 человек), годового дохода (60млн. руб.), суммы основных средств (100 млн. руб.).

Все предприниматели и компании, которые нарушили одно или сразу несколько вышеперечисленных требований, не могут больше пользоваться УСН. С этого периода они обязаны перейти на общую систему налогообложения.

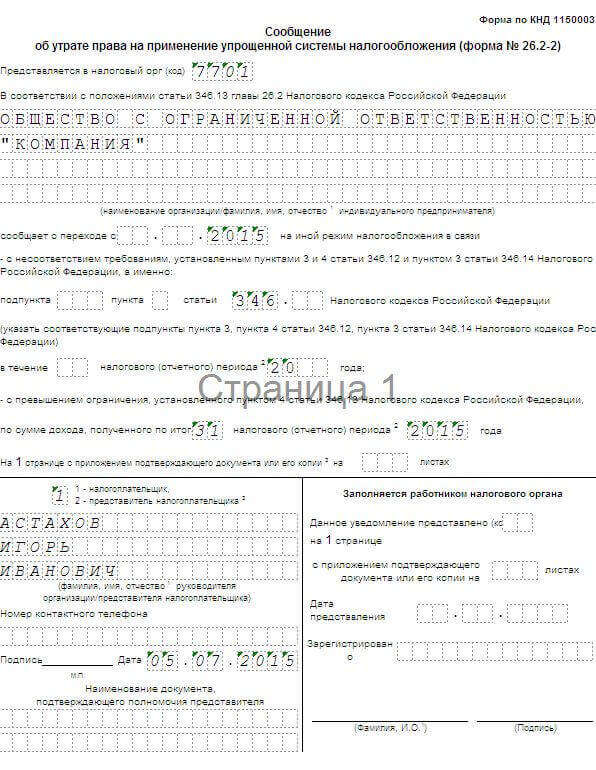

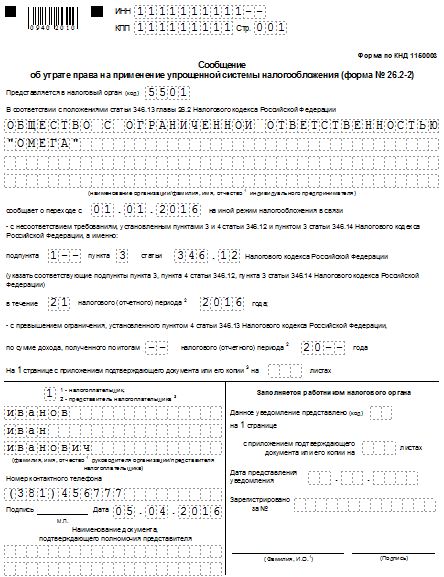

Данные налогоплательщики подают в налоговую службу соответствующее сообщение относительно утраты права на применение упрощенной системы налогообложения (форма 26.2-2). Срок подачи данной формы - не более пятнадцати дней с момента окончания отчетного квартала.

Сообщение заполняется от руки заявителя или машиночитаемым способом. При оформлении бланка формы необходимо указать код налоговой организации, далее вносятся данные о предприятии или ИП (название, фамилия, ФИО полностью). Ставится дата, с которой субъект переходит на иную систему налогообложения. Необходимо указать пункты статьи кодекса РФ. Вписывается период, в котором граничные нормы были нарушены.

К форме прилагаются документы, отражающие факт увеличения допустимых норм для УСН. В сообщении указывается количество прилагаемых листов. Проставляется код, соответствующий тому, кем подается данный документ. Ставится дата составления сообщения, фамилия и должность руководителя (предпринимателя), его подпись, контактные телефоны. Указывается ссылка на подтверждающий документ при подаче формы представителем. Сообщение может быть подано лично заявителем или отправить средствами электронной связи.

Приказом ФНС России от 02.11.2012 N ММВ-7-3/829@ (далее - Приказ N ММВ-7-3/829@) утверждены новые рекомендуемые формы документов для применения упрощенной системы налогообложения. Данные формы приняты в связи с внесением изменений по УСН в Налоговый кодекс РФ. Указанные бланки применяют с 1 января 2013 г. за исключением формы 26.2-1 "Уведомление о переходе на упрощенную систему налогообложения", которая действует со дня издания Приказа N ММВ-7-3/829@ (т.е. со 2 ноября 2012 г.).

Переход на УСНИндивидуальные предприниматели. изъявившие желание с 2013 г. применять "упрощенку", должны были уведомить об этом налоговый орган не позднее 09.01.2013. Данный вывод следует из п. 1 ст. 346.13, п. 7 ст. 6.1 НК РФ (31.12.2012 - выходной день) и ч. 4 ст. 9 Федерального закона от 25.06.2012 N 94-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации".

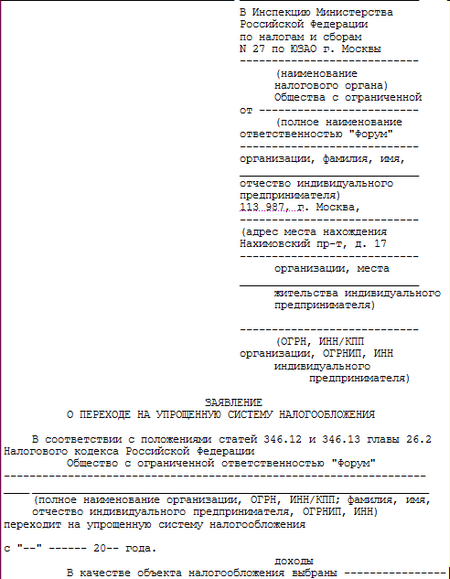

Если же говорить о вновь зарегистрированных индивидуальных предпринимателях, то им на уведомление о переходе на УСН теперь отводится 30 календарных дней с даты постановки их на учет. В этом случае предприниматель вправе применять "упрощенку" с даты, указанной в свидетельстве о постановке на учет в налоговом органе (п. 2 ст. 346.13 НК РФ). Рекомендуемая форма N 26.2-1 "Уведомление о переходе на упрощенную систему налогообложения" приведена в Приложении N 1 к Приказу N ММВ-7-3/829@.

Пример 1. Заполним уведомление на Иванова Ивана Ивановича о переходе на УСН с даты постановки на учет в налоговом органе при условии, что:

Отметим, что индивидуальные предприниматели, которые перестали быть плательщиками ЕНВД, вправе на основании уведомления перейти на УСН с начала того месяца, в котором была прекращена их обязанность по уплате налога на вмененный доход (п. 2 ст. 346.13 НК РФ). В этом случае в уведомлении проставляется код признака налогоплательщика "2" и переход на УСН по коду "3" ("с 01.__.20__"). Специалисты Минфина России в Письме от 12.09.2012 N 03-11-06/2/123 уточнили, что данную норму применяют, если предприниматель в течение календарного года прекратил осуществлять деятельность, облагаемую ЕНВД, и занялся иным видом деятельности, в отношении которого изъявил желание уплачивать налог по УСН. В этом случае срок подачи уведомления тот же, что установлен и для вновь зарегистрированных индивидуальных предпринимателей. Между тем если были нарушены порядок или условия применения ЕНВД, то придется перейти на общий режим налогообложения с начала такого квартала. При этом указанный налогоплательщик вправе применять УСН только с начала следующего календарного года.

Как и ранее, в законодательстве не предусматривается принятие налоговиками каких-либо решений по поданному предпринимателем уведомлению. Вместе с тем в случае направления индивидуальным предпринимателем запроса с просьбой подтвердить факт применения УСН налоговый орган в информационном письме сообщает о дате перехода налогоплательщика на данную систему налогообложения, а также о фактах представления им соответствующих деклараций. Форма N 26.2-7 "Информационное письмо" приведена в Приложении N 7 к Приказу N ММВ-7-3/829@. Как правило, срок выдачи такого письма составляет 30 календарных дней со дня регистрации письменного обращения в инспекции (п. 93 Административного регламента ФНС России, утвержденного Приказом Минфина России от 02.07.2012 N 99н).

К сведению. Индивидуальные предприниматели, своевременно не уведомившие налоговый орган о переходе на УСН, не вправе применять данный спецрежим (пп. 19 п. 3 ст. 346.12 НК РФ).

Утрата права на УСНВ общем случае предприниматели, применяющие "упрощенку", не вправе до окончания налогового периода перейти на иной режим налогообложения (п. 3 ст. 346.13 НК РФ). Тем не менее из данного правила есть и исключения, одним из которых является утрата права на применение УСН. Речь идет о следующих факторах (п. 4 ст. 346.13 НК РФ): превышении предельного размера доходов (60 млн руб.), превышении численности сотрудников (100 чел.), производстве подакцизных товаров, добыче и реализации полезных ископаемых (за исключением общераспространенных ископаемых), участии в договоре простого товарищества (договоре о совместной деятельности) или договоре доверительного управления имуществом (если объект налогообложения - доходы).

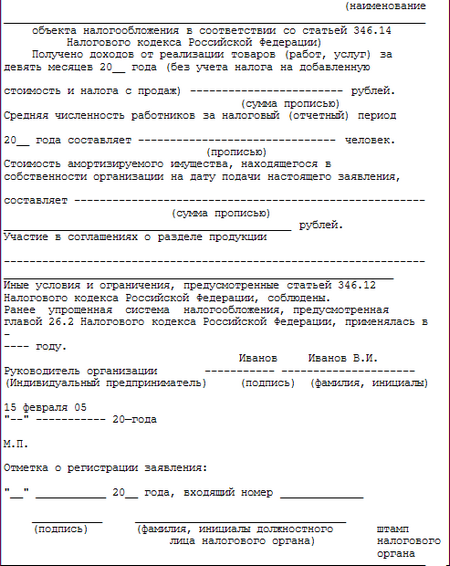

Такой налогоплательщик считается утратившим право на применение УСН с начала того квартала, в котором допущено указанное превышение или несоответствие требованиям (п. 4.1 ст. 346.13 НК РФ). Предприниматель обязан сообщить в налоговый орган о переходе на иной режим налогообложения в течение 15 календарных дней по истечении отчетного (налогового) периода (п. 5 ст. 346.13 НК РФ). Рекомендуемая форма N 26.2-2 "Сообщение об утрате права на применение упрощенной системы налогообложения" приведена в Приложении N 2 к Приказу N ММВ-7-3/829@.

Пример 2. Заполним сообщение об утрате права на применение упрощенной системы налогообложения Смирновым Олегом Васильевичем при условии, что:

С этого года в случае прекращения индивидуальным предпринимателем деятельности, в отношении которой применялась УСН, он обязан уведомить о данном факте налоговый орган по месту своего жительства. Сделать это надо не позднее 15 рабочих дней со дня прекращения такой деятельности (п. 8 ст. 346.13 НК РФ и п. 6 ст. 6.1 НК РФ).

Специалисты Минфина России в Письме от 12.09.2012 N 03-11-06/2/123 уточнили, что в данном случае под прекращением предпринимательской деятельности следует понимать все виды деятельности, в отношении которых применялась упрощенная система налогообложения.

Рекомендуемая форма N 26.2-8 "Уведомление о прекращении предпринимательской деятельности, в отношении которой применялась упрощенная система налогообложения" приведена в Приложении N 8 к Приказу N ММВ-7-3/829@ (см. пример 3).

Пример 3. Заполним на Петрова Петра Петровича уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН, при условии, что:

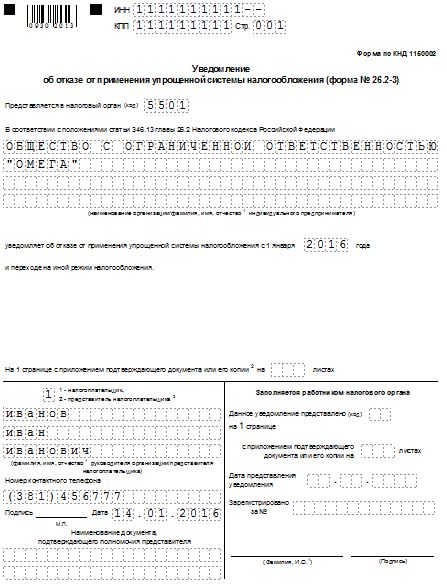

Индивидуальные предприниматели, применяющие УСН, вправе добровольно отказаться от применения "упрощенки". Сделать это можно с начала календарного года, уведомив налоговый орган не позднее 15 января года, в котором предполагается смена режима налогообложения (п. 6 ст. 346.13 НК РФ).

Рекомендуемая форма N 26.2-3 "Уведомление об отказе от применения упрощенной системы налогообложения" приведена в Приложении N 3 к Приказу N ММВ-7-3/829@.

Смена объекта налогообложенияВиды объектов налогообложения в УСН - доходы и доходы, уменьшенные на величину расходов (п. 1 ст. 346.14 НК РФ). От выбранного объекта налогообложения зависит ставка налога. При этом индивидуальные предприниматели вправе ежегодно изменять объект налогообложения (п. 2 ст. 346.14 НК РФ). Это можно сделать с начала календарного года. О данном факте следует уведомить налоговый орган в срок до 31 декабря года, предшествующего году, в котором предполагается изменение (п. 2 ст. 346.14 НК РФ).

Рекомендуемая форма N 26.2-6 "Уведомление об изменении объекта налогообложения" приведена в Приложении N 6 к Приказу N ММВ-7-3/829@.

![]()

Приказом ФНС России № ММВ-7-3/829@ от 02.11.2012 года утверждены новые формы документов для применения плательщиками УСН, в том числе уведомление о переходе на УСН. У вас есть возможность скачать бланк заявления о переходе на УСН, ознакомиться с образцом заполнения, а также получить информацию о сроке и порядке перехода на упрощенную систему налогообложения.

Приказом ФНС России № ММВ-7-3/829@ от 02.11.2012 года утверждены новые формы документов для применения плательщиками УСН, в том числе уведомление о переходе на УСН. У вас есть возможность скачать бланк заявления о переходе на УСН, ознакомиться с образцом заполнения, а также получить информацию о сроке и порядке перехода на упрощенную систему налогообложения.

Если ИП еще не создано, советуем прочесть нашу новую статью Подаем заявление на УСН для ИП на 2016 год при регистрации. удобнее всего подать уведомление вместе с полным пакетом регистрационных документов.

Полный перечень форм для плательщиков УСНУведомление подается организациями и индивидуальными предпринимателями в налоговый орган при переходе с других систем налогообложения или после регистрации .

Подача заявления на УСН | CрокиПосле регистрации фирмы или ИП необходимо представить уведомление ф.№ 26.2-1 в течение 30 календарных дней. А при переходе с других систем налогообложения — до 31 декабря текущего года .

Образец заполнения уведомления (заявления) на УСН![]()

Образец уведомления о переходе на УСН 2016 года

Заполняем заявление на УСН правильно:

Получайте новые статьи блога прямо к себе на почту:

Уведомление (заявление) на УСН обновлено: Август 17, 2016 автором: Все для ИП

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

27 Сентября 2016

Законодатели обратили внимание на то, что в Российской Федерации остается значительной суммарная задолженность по заработной плате. Например, по данным Крымстата на 20.07.2016 такая задолженность по предприятиям Республики Крым составила 116,3 млн руб. С целью повышения защищенности работников от недобросовестных работодателей в части оплаты труда принят Федеральный закон от 03.07.2016 № 272‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушения законодательства в части, касающейся оплаты труда».

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

СеминарыЕсли компания нарушила требования к предельному размеру доходов или другие условия применения упрощенки, в инспекцию надо подать сообщение об утрате права на применение УСН. О том, как составить такой документ и представить в налоговую, читайте в этой статье.

Компания теряет право на применение УСН, если доходы по итогам отчетного периода превысили предельно допустимые (п. 4 ст. 346.13 НК РФ). Либо если нарушены другие требования к упрощенщикам, перечисленные в пунктах 3 и 4 статьи 346.12 и пункте 3 статьи 346.14 НК РФ (например, компания создала филиал, который внесла в учредительные документы). В такой ситуации налогоплательщик обязан сам направить в инспекцию сообщение об утрате права на УСН .

Сообщение об утрате права на применение УСННа этот случай рекомендовано использовать форму № 26.2-2, которая утверждена приказом ФНС России от 02.11.2012 № ММВ-7-3/829@.

В сообщении прописывают, с какого периода компания переходит на иной (как правило, имеется в виду – общий) режим налогообложения. Считается, что компания утратила право на применение упрощенной системы с начала того квартала, в котором доходы превысили установленный предел или допущено иное несоответствие требованиям к упрощенке (п. 4 ст. 346.13 НК РФ).

Далее сообщают конкретные причины, которые послужили основанием для утраты права на применение упрощенки. Например, превышение предельно допустимого размера доходов от реализации. Размер превышения приводить не требуется, достаточно написать, по итогам какого периода оно имело место. Если же компания потеряла право на применение упрощенной системы из-за несоответствия другим требованиям к упрощенщикам, в заявлении необходимо привести номер соответствующего пункта и статьи Налогового кодекса.

Образец сообщения об утрате права на применение УСН

Сообщение требуется представить в течение 15 календарных дней по истечении отчетного (налогового) периода, в котором размер дохода превысил допустимый предел либо нарушены иные условия применения УСН (п. 5 ст. 346.13 НК РФ).

Популярные статьи по теме Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

ЧТО НАДО СДЕЛАТЬ ПРИ ПЕРЕХОДЕ С УСН НА ОСН (УТРАТЕ ПРАВА НА УСН)?Подробнее о порядке перехода с УСН на иной режим налогообложения см. Практическое пособие по УСН >>>

ЧТО НАДО СДЕЛАТЬ ДЛЯ ДОБРОВОЛЬНОГО ПЕРЕХОДА С УСН НА ОСН?Добровольно перейти с УСН на ОСН организация может только с начала нового календарного года п. 3 ст. 346.13 НК РФ .

Для этого надо не позднее 15 января года, с которого вы хотите начать применять ОСН, подать в свою ИФНС уведомление об отказе от применения УСН п. 6 ст. 346.13 НК РФ. Если вы подадите уведомление с опозданием, применять ОСН в этом году будет нельзя Письма Минфина от 14.07.2015 N 03-11-09/40378. ФНС от 19.07.2011 N ЕД-4-3/11587 .

Никаких документов, разрешающих переход с УСН на ОСН, от ИФНС ждать не надо.

Не забудьте не позднее 31 марта года, с которого вы перешли с УСН на ОСН:

1) подать в ИФНС декларацию по УСН за последний год применения упрощенки пп. 1 п. 1 ст. 346.23 НК РФ ;

2) уплатить налог по УСН за последний год применения упрощенки п. 7 ст. 346.21 НК РФ .

Может ли налогоплательщик отказаться от применения УСН, если он подал уведомление (заявление) о переходе на этот режим, но еще не начал его применять? >>>

Нужно ли ждать от налоговой инспекции уведомление о возможности применения ОСН? >>>

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-05-27 .

Организация утратит право на УСН с начала того квартала, в котором произошло хотя бы одно из следующих событий:

- организация не выполнила хотя бы одно из условий. которые должны соблюдаться упрощенцами п. 4 ст. 346.13 НК РФ, Письмо Минфина от 01.12.2015 N 03-11-06/2/70012 ;

- организация, применяющая УСН с объектом "доходы", заключила договор простого товарищества (совместной деятельности) или договор доверительного управления имуществом п. 3 ст. 346.14 НК РФ, Письма ФНС от 15.02.2016 N СД-4-3/2420@. Минфина от 30.05.2012 N 03-11-06/2/73 .

После утраты права на УСН организация считается перешедшей на ОСН.

Можно ли при заключении договора простого товарищества продолжать применять УСН, сменив объект налогообложения на "доходы минус расходы"? >>>

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-05-27 .

После утраты права на применение УСН в свою ИФНС надо представить:

1) сообщение об утрате права на применение УСН - не позднее 15-го числа месяца, следующего за кварталом, в котором утрачено право на УСН п. 5 ст. 346.13 НК РФ, Письмо Минфина от 14.07.2015 N 03-11-09/40378 ;

2) декларацию по УСН - не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право на УСН п. 3 ст. 346.23 НК РФ, Письмо Минфина от 14.07.2015 N 03-11-09/40378 .

Начиная с первого месяца квартала, в котором организация утратила право на УСН, она применяет ОСН п. 4 ст. 346.13 НК РФ. Первую отчетность по ОСН надо подать в ИФНС в следующие сроки:

1) декларацию по НДС в электронной форме за квартал, в котором утрачено право на УСН, - не позднее 25-го числа месяца, следующего за этим кварталом п. 5 ст. 174 НК РФ ;

2) декларацию по налогу на прибыль:

- если право на УСН утрачено в I, II или III квартале - не позднее 28-го числа месяца, следующего за этим кварталом, - декларацию за I квартал, полугодие или 9 месяцев календарного года соответственно п. 3 ст. 289 НК РФ ;

- если право на УСН утрачено в IV квартале - не позднее 28 марта следующего года - декларацию за год п. 4 ст. 289 НК РФ .

Кроме того, при наличии ОС, которые облагаются налогом на имущество исходя из балансовой стоимости. надо подать в ИФНС декларацию по этому налогу (расчет авансового платежа). К таким ОС относятся п. 1 ст. 374 НК РФ :

1) объекты движимого имущества. которые приняты к учету в качестве ОС до 01.01.2013 и относятся в соответствии с Классификацией ОС к амортизационным группам с третьей по десятую ;

2) объекты движимого имущества, которые приняты к учету в качестве ОС начиная с 01.01.2013 и отвечают двум условиям:

- относятся в соответствии с Классификацией ОС к амортизационным группам с третьей по десятую ;

Впервые после утраты права на УСН декларацию (расчет авансового платежа) по налогу на имущество надо подать:

- если право на УСН утрачено в I, II или III квартале и законом вашего субъекта РФ установлены отчетные периоды по налогу на имущество - не позднее 30-го числа месяца, следующего за кварталом, в котором утрачено право на УСН, - расчет авансового платежа по налогу на имущество за этот квартал п. п. 2. 3 ст. 379. п. 2 ст. 386 НК РФ ;

- если право на УСН утрачено в IV квартале или законом вашего субъекта РФ не установлены отчетные периоды по налогу на имущество - не позднее 30 марта следующего года - декларацию по налогу на имущество п. п. 1. 3 ст. 379. п. 3 ст. 386 НК РФ .

- декларацию по налогу на прибыль? >>>

- расчет по авансовому платежу по налогу на имущество? >>>

- декларацию по налогу на имущество? >>>

Подробнее о том, какую налоговую отчетность и в какие сроки надо представить при утрате права на УСН, читайте в Практическом пособии по УСН >>>

Когда можно вернуться на УСН после утраты права на ее применение? >>>

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-05-27 .

Не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право на УСН, надо уплатить налог по УСН за год. Он рассчитывается по итогам последнего отчетного периода работы на упрощенке п. 7 ст. 346.21. п. 3 ст. 346.23 НК РФ. Например, если право на УСН утрачено с III квартала, то налог за год надо рассчитать исходя из показателей за полугодие.

Начиная с первого месяца квартала, в котором организация утратила право на УСН, она применяет ОСН. Первый раз налоги по ОСН надо уплатить по итогам квартала, в котором утрачено право на УСН:

1) НДС - по 1/3 от суммы налога, рассчитанной к уплате, - не позднее 25-го числа каждого из трех месяцев квартала, следующего за кварталом, в котором утрачено право на применение УСН п. 1 ст. 174 НК РФ. Например, если право на УСН утрачено со II квартала, то по 1/3 от суммы НДС, рассчитанной к уплате за II квартал, надо уплатить не позднее 25 июля, 25 августа и 25 сентября;

- если право на УСН утрачено в I, II или III квартале, то не позднее 28-го числа месяца, следующего за этим кварталом, надо уплатить квартальный авансовый платеж по налогу на прибыль. Например, если право на УСН утрачено с III квартала, то квартальный авансовый платеж за 9 месяцев надо уплатить не позднее 28 октября (он рассчитывается за период с 1 июля по 30 сентября);

- если право на УСН утрачено в IV квартале, то не позднее 28 марта следующего года надо уплатить налог на прибыль за год (он рассчитывается за период с 1 октября по 31 декабря).

Кроме того, при наличии ОС, облагаемых налогом на имущество исходя из балансовой стоимости. надо уплатить ст. 379. п. п. 1. 2 ст. 383 НК РФ :

- если право на УСН утрачено в I, II или III квартале и законом вашего субъекта РФ установлены отчетные периоды по налогу на имущество - авансовый платеж по налогу на имущество за квартал, в котором утрачено право на УСН, в срок, установленный этим законом;

- если право на УСН утрачено в IV квартале или законом вашего субъекта РФ не установлены отчетные периоды по налогу на имущество, то не позднее срока, установленного законом вашего субъекта РФ, - налог на имущество за год.

Возможна ли ситуация, когда потребуется уплатить минимальный налог при утрате права на УСН и переходе на ОСН? >>>

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-05-27 .

1. Организация, перешедшая с УСН на ОСН (утратившая право на УСН), должна п. 4 ст. 346.13 НК РФ :

1) начислять НДС со следующих сумм п. 1 ст. 167 НК РФ :

- стоимости товаров (работ, услуг), отгруженных начиная с 1-го числа первого месяца применения ОСН, - по ставке 10% или 18% ;

- авансов. полученных начиная с 1-го числа первого месяца применения ОСН, - по расчетной ставке 10/110 или 18/118. Исчисленный налог впоследствии можно будет принять к вычету;

2) оформлять счета-фактуры на отгруженные товары (работы, услуги) и полученные авансы п. 3 ст. 169 НК РФ .

Это надо делать и тогда, когда цена товаров (работ, услуг) была определена договором без НДС (в том числе если предоплата за эти товары (работы, услуги) была получена в период применения УСН). При этом в товарной накладной (акте о выполнении работ или оказании услуг) надо указывать стоимость этих товаров (работ, услуг) с учетом НДС. Если покупатель не согласится внести в договор изменения, увеличив цену на НДС или выделив НДС из цены по расчетной ставке, то налог придется уплатить за счет собственных средств.

2. К вычету организация, применявшая УСН с объектом "доходы минус расходы", может принять следующие суммы НДС, указанные в счетах-фактурах поставщиков п. 6 ст. 346.25 НК РФ, Письма ФНС от 17.07.2015 N СА-4-7/12690@. Минфина от 30.12.2015 N 03-11-06/2/77709. от 04.04.2013 N 03-11-06/2/10983 :

- по сырью, материалам и инструментам, приобретенным, но не отпущенным в производство (эксплуатацию) и не оплаченным в период применения УСН, - в первом квартале работы на ОСН;

- по товарам, приобретенным и проданным, но не оплаченным поставщикам в период применения УСН, - в первом квартале работы на ОСН;

- по товарам, приобретенным, но не проданным в период применения УСН, - в первом квартале работы на ОСН;

- по товарам (работам, услугам), оплаченным в период применения УСН, но полученным после перехода на ОСН, - после принятия товаров (работ, услуг) к учету;

- по строительным работам, принятым в период применения УСН, и товарам, приобретенным в период применения УСН для строительства ОС, если построенный объект введен в эксплуатацию после перехода на ОСН, - в первом квартале работы на ОСН Письма Минфина от 16.02.2015 N 03-11-06/2/6844. от 01.10.2013 N 03-07-15/40631 .

Что требуется для получения освобождения от уплаты НДС, если вы переходите с УСН на ОСН? >>>

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-05-27 .

Если аванс получен на УСН, а товар отгружен на ОСН, то сумма аванса учитывается в доходах при исчислении налога по УСН. Выручка от продажи товаров (работ, услуг), в счет оплаты которых на УСН был получен аванс, для целей налогообложения прибыли не учитывается.

Если товары (работы, услуги) были отгружены на УСН, а оплата за них до перехода на ОСН не поступила, то выручку от их продажи надо учесть для целей налогообложения прибыли пп. 1 п. 2 ст. 346.25 НК РФ :

- если вы перешли на ОСН добровольно - на 1 января года, с которого вы применяете ОСН;

- если вы перешли на ОСН в связи с утратой права на УСН - на 1-е число первого месяца квартала, с которого вы утратили право на УСН.

Оплата, поступившая за отгруженные на УСН товары (работы, услуги), для целей налогообложения отдельно не учитывается.

Если оплата за отгруженные на УСН товары (работы, услуги) так и не будет получена, эту дебиторскую задолженность при ОСН можно учесть во внереализационных расходах .

Можно ли при ОСН учесть во внереализационных расходах сумму безнадежного долга, который образовался в период применения УСН? >>>

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-05-27 .

на дату продажи пп. 3 п. 1 ст. 268 НК РФ, Письмо ФНС от 17.07.2015 N СА-4-7/12693@

Зарплата, начисленная, но не выплаченная до перехода на ОСН

- если вы добровольно отказались от применения УСН, то на 1 января года, с которого вы перешли на ОСН; - если вы утратили право на УСН, то на 1-е число первого месяца квартала, с которого вы утратили право на применение УСН

Страховые взносы, начисленные, но не уплаченные до перехода на ОСН

Можно ли учесть во внереализационных расходах затраты, начисленные в период применения УСН с объектом "доходы", но фактически оплаченные в период применения ОСН? >>>

Можно ли перенести убыток, возникший при применении ОСН, на период, в котором организация вновь начинает применять этот режим (после УСН)? >>>

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-05-27 .

1. Если до применения УСН организация применяла ОСН, то после возврата на ОСН в налоговых расходах можно амортизировать стоимость ОС, приобретенных до перехода на УСН, не учтенную в расходах при УСН.

Амортизация начисляется на остаточную стоимость ОС, определенную на дату перехода на ОСН, по формуле (независимо от того, какой объект налогообложения применялся на УСН) п. 3 ст. 346.25 НК РФ :

После возврата с УСН на ОСН амортизация по ОС начисляется ежемесячно в той же сумме, в которой начислялась до перехода на УСН.

Пример. Расчет остаточной стоимости ОС после возврата с УСН на ОСН

Автомобиль приобретен в период применения ОСН. Срок полезного использования автомобиля - 5 лет (60 месяцев). Метод начисления амортизации - линейный. Сумма амортизации, начисляемой по автомобилю ежемесячно, равнялась 4666,7 руб.

С 01.01.2012 организация перешла на УСН с объектом налогообложения "доходы", а с 01.01.2013 вернулась на ОСН. Остаточная стоимость автомобиля на дату перехода на УСН - 182 000 руб.

Если бы организация применяла УСН с объектом налогообложения "доходы минус расходы", то в период применения УСН (2012 г.) она учла бы в расходах часть стоимости автомобиля в размере 91 000 руб. (182 000 руб. x 50%).

Остаточная стоимость автомобиля на дату возврата на ОСН составляет 91 000 руб. (182 000 руб. - 91 000 руб.). Амортизация по автомобилю будет начисляться в сумме 4666,7 руб. в месяц.

2. Если вы утратили право на УСН со II, III или IV квартала, а в предыдущих кварталах этого года приобрели ОС, их стоимость, не учтенную в расходах:

- если применялся объект налогообложения "доходы" - учесть в налоговых расходах при ОСН нельзя Письмо Минфина от 07.12.2012 N 03-03-06/1/633 ;

- если применялся объект налогообложения "доходы минус расходы" - можно учесть в налоговых расходах при ОСН путем начисления амортизации. Амортизация начисляется по общим правилам, но не на первоначальную стоимость, а на остаточную стоимость ОС, определяемую по формуле Письмо Минфина от 15.03.2011 N 03-11-06/2/34 :

Подробнее о порядке определения остаточной стоимости ОС и НМА при переходе с УСН на ОСН читайте в Практическом пособии по налогу на прибыль >>>

Можно ли признать в расходах стоимость ОС, полученного в качестве вклада в уставный капитал в период применения УСН? >>>

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-05-27 .

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.

Сообщение заполняется налогоплательщиком, кроме раздела «Заполняется работником налогового органа».

Если налогоплательщик зарегистрирован в системе «СБИС», то почти все поля заполняются автоматически из учетной карточки клиента.

Строки «ИНН» и «КПП» заполняются организациями, ИП указывают только «ИНН».

В поле «Представляется в налоговый орган (код)» указывается код налогового органа, в котором зарегистрирована организация или ИП.

В поле «В соответствии с положениями статьи 346.13 главы 26.2 Налогового кодекса Российской Федерации» отражается название организации или фамилия, имя и отчество (при наличии) ИП, а также дата перехода на иной режим налогообложения. При этом указывается причина утраты права на применение УСН, а именно: пункт и подпункт статьи 346.12 НК РФ, требования которого были нарушены либо указывается код налогового (отчетного) периода, по итогам которого произошло превышение установленного лимита доходов.

При заполнении показателя «На 1 странице с приложением подтверждающего документа или его копии на ___ листах» отражается количество листов документа или его копии, подтверждающей полномочия представителя организации или ИП (если уведомление подает представитель организации или ИП).

В отдельном разделе титульного листа указывается:

«1» - если сообщение представляет налогоплательщик,

«2» - если документ подается представителем налогоплательщика. При этом указывается наименование документа, подтверждающего полномочия представителя.

В поле «фамилия, имя, отчество руководителя организации / представителя налогоплательщика» указывается ФИО руководителя или иного представителя организации либо ИП.

При заполнении поля «Номер контактного телефона» указывается номер телефона, по которому можно связаться с налогоплательщиком.

Также на титульном листе автоматически указывается дата.

%22%7d" data-component="SBIS3.SBIS.RU.HelpComplReport" sbisname="ПомощьПоЗаполнению" id="ws-459dmd74s456ogvi1475068769094" tabindex="0" hidefocus="true" hasmarkup="true" wasbuildmarkup="true" >

Порядок заполнения сообщенияСообщение заполняется налогоплательщиком, кроме раздела «Заполняется работником налогового органа».

Если налогоплательщик зарегистрирован в системе «СБИС», то почти все поля заполняются автоматически из учетной карточки клиента.

Строки «ИНН» и «КПП» заполняются организациями, ИП указывают только «ИНН».

В поле «Представляется в налоговый орган (код)» указывается код налогового органа, в котором зарегистрирована организация или ИП.

В поле «В соответствии с положениями статьи 346.13 главы 26.2 Налогового кодекса Российской Федерации» отражается название организации или фамилия, имя и отчество (при наличии) ИП, а также дата перехода на иной режим налогообложения. При этом указывается причина утраты права на применение УСН, а именно: пункт и подпункт статьи 346.12 НК РФ, требования которого были нарушены либо указывается код налогового (отчетного) периода, по итогам которого произошло превышение установленного лимита доходов.

При заполнении показателя «На 1 странице с приложением подтверждающего документа или его копии на ___ листах» отражается количество листов документа или его копии, подтверждающей полномочия представителя организации или ИП (если уведомление подает представитель организации или ИП).

В отдельном разделе титульного листа указывается:

«1» - если сообщение представляет налогоплательщик,

«2» - если документ подается представителем налогоплательщика. При этом указывается наименование документа, подтверждающего полномочия представителя.

В поле «фамилия, имя, отчество руководителя организации / представителя налогоплательщика» указывается ФИО руководителя или иного представителя организации либо ИП.

При заполнении поля «Номер контактного телефона» указывается номер телефона, по которому можно связаться с налогоплательщиком.

Также на титульном листе автоматически указывается дата.