Рейтинг: 4.9/5.0 (1928 проголосовавших)

Рейтинг: 4.9/5.0 (1928 проголосовавших)Категория: Бланки/Образцы

В письме Минфина России от 31.10.2014 N 03-04-05/55266 разъяснено, что при наличии подтверждающих документов, в качестве расходов налогоплательщика по приобретению доли в уставном капитале общества может быть учтена сумма денежных обязательств налогоплательщика по оплате доли в уставном капитале общества, зачтенная в счет обязательств общества по договору займа, предоставленного налогоплательщиком обществу.

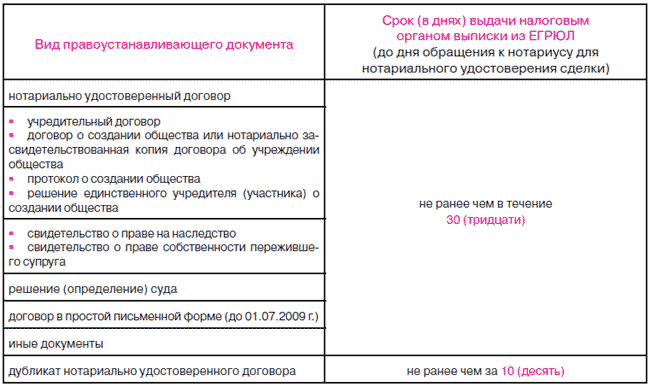

Одновременно с налоговой декларацией физлицо представляет в налоговый орган копии документов, подтверждающих произведенные расходы, связанные с получением доходов от продажи доли (ее части) в уставном капитале (см. письма Минфина России от 26.03.2012 N 03-04-05/3-372. от 08.04.2011 N 03-04-05/3-240. от 27.11.2008 N 03-04-06-01/355. от 26.06.2008 N 03-04-05-01/223. от 02.03.2007 N 03-04-06-01/54. УФНС России по г. Москве от 04.05.2008 N 28-10/042919@ ):

- учредительный договор (первоначальный договор купли-продажи доли);

- акт приема-передачи имущества, если в качестве вносимого вклада в уставный капитал внесено имущество;

- выписка из ЕГРЮЛ;

- выписка банка о внесении на расчетный счет денежных средств в уставный капитал;

- квитанции к приходному кассовому ордеру о внесении денег в уставный капитал;

- документы, подтверждающие оплату услуг нотариуса, комиссии регистратору за осуществление сделки и т.п.

Важно. что вклады физического лица в имущество ООО без увеличения уставного капитала общества производятся в различных целях и не имеют прямой корреляции с величиной дохода от продажи доли в уставном капитале. Поэтому доходы от продажи доли в УК нельзя уменьшить на сумму дополнительных вкладов в общество (не в уставный капитал). См. письмо Минфина России от 13.12.2012 N 03-04-05/4-1395.

По закону любой участник ООО вправе выйти из общества независимо от согласия других его участников или общества.

При выходе участника из ООО ему выплаченная действительная стоимость его доли в уставном капитале, которая в этом случае будет облагаться НДФЛ в полном размере.

Согласно пункту 17 2 статьи 217 НК РФ не подлежат налогообложению (освобождаются от налогообложения) доходы, получаемые от реализации (погашения) долей участия в уставном капитале российских организаций, при условии, что на дату реализации (погашения) таких долей участия они непрерывно принадлежали налогоплательщику на праве собственности или ином вещном праве более 5 лет.

Такое освобождение применяется в отношении долей, приобретенных после 01.01.2011, и предоставляется при условии, что на дату их реализации они непрерывно принадлежали налогоплательщику на праве собственности или ином вещном праве более 5 лет.

Если доли находились в собственности менее 5 лет, то согласно пункту 17 2 статьи 217 Налогового кодекса РФ при продаже своей доли участия в уставном капитале российской организации:

до 01.01.2016 участник вправе уменьшить доход от продажи доли на документально подтвержденные расходы на ее приобретение;

после 01.01.2016 (при условии, что он приобрел ее после 01.01.2011) доход от ее продажи не будет облагаться НДФЛ.

При этом надо иметь в виду, что при продаже доли (в том числе другим участникам ООО и самому ООО) ООО, выплачивающее физическому лицу - участнику этого ООО доход в виде стоимости отчуждаемой им доли в уставном капитале общества, не является налоговым агентом в отношении такого дохода физического лица. Соответственно, обязанности по исчислению, удержанию и перечислению в бюджет налога на доходы физических лиц в рассматриваемом случае у Общества не возникают (разъяснение дает Минфин РФ в письме от 21 августа 2014 г. № 03-04-06/41908), поэтому налогоплательщик сам подает декларацию и уплачивает НДФЛ с таких доходов. При этом сумма дохода, полученного от реализации доли в уставном капитале организации, может быть уменьшена на стоимость имущества, внесенного в качестве вклада в уставный капитал (в порядке, изложенном в подпункте 1 пункта 1 статьи 220 НК), а с полученной разницы необходимо уплатить НДФЛ.

Освобождение от налогообложения распространяется только на доли участия в уставном капитале российских организаций, которые были приобретены налогоплательщиком, поэтому в случае выхода участника из ООО на основании заявления (статья 26 Закона "Об ООО") его доля переходит к ООО. При этом ООО обязано выплатить участнику общества, подавшему заявление о выходе из общества, действительную стоимость его доли в уставном капитале общества, определяемую на основании данных бухгалтерской отчетности общества за последний отчетный период, предшествующий дню подачи заявления о выходе из общества, или с согласия этого участника общества выдать ему в натуре имущество такой же стоимости. В этом случае (согласно письму Минфина РФ от 3 сентября 2015 г. № 03-04-06/50673) доход налогоплательщика в виде действительной стоимости доли, полученный при его выходе из общества, относится к доходам, в отношении которых организация является налоговым агентом. поэтому ООО обязано удержать у налогоплательщика и уплатить сумму НДФЛ в общеустановленном порядке с полной суммы выплаченного дохода, а также представить соответствующие сведения в налоговый орган.

Примечание. следует отметить, что новый пункт 17 2 статьи 217 НК РФ не содержит различий в зависимости от того, доли участия в уставном капитале каких организаций - коммерческих или некоммерческих - приобретены и впоследствии реализованы налогоплательщиком.

Если доли приобретались по частям, то при расчете НДФЛ с дохода от продажи долей определяется срок владения каждой из ее частей (Письмо Минфина России от 15.03.2016 N 03-04-06/14288)

НДФЛ при продаже акций АОСогласно пункту 17 2 статьи 217 Налогового кодекса РФ доходы, получаемые от реализации (погашения) акций. указанных в пункте 2 статьи 284 2 НК, освобождаются от уплаты НДФЛ при условии, что на дату реализации (погашения) таких акций они непрерывно принадлежали налогоплательщику на праве собственности или ином вещном праве более пяти лет.

Согласно пункту 7 статьи 5 Закона № 395-ФЗ положения пункта 17 2 статьи 217 НК РФ применяются в отношении ценных бумаг. приобретенных налогоплательщиками начиная с 01.01.2011.

В отношении акций, приобретенных до 1 января 2011 года, пункт 17 2 статьи 217 НК РФ не применяется (письмо Минфина России от 17.02.2011 N 03-04-05/4-95).

Освобождение от налогообложения распространяется только на акции, указанные в пункте 2 статьи 284.2 НК РФ, которые были приобретены налогоплательщиком, а не получены им иным способом, например при увеличении уставного капитала общества за счет его имущества (письмо Минфин России от 01.02.2011 N 03-04-05/0-48).

Таким образом, освобождение от налогообложения доходов, полученных от реализации акций, указанных в пункте 2 статьи 284.2 НК РФ, приобретенных налогоплательщиками начиная с 1 января 2011 г. возможно начиная с 2016 года.

На практике возникает много вопросов о налогообложении НДФЛ.

Например, физическому лицу - резиденту РФ принадлежали акции российской организации (не обращающиеся на организованном рынке ценных бумаг) на праве собственности более 5 лет. Будут ли облагаться налогом на доходы физических лиц доходы, полученные данным физическим лицом в случае реализации этих акций в 2011 году другому физическому лицу?

Согласно пункту 17 2 статьи 217 НК РФ не подлежат налогообложению (освобождаются от налогообложения) доходы, получаемые от реализации (погашения) акций, указанных в пункте 2 статьи 284 2 НК РФ, при условии, что на дату реализации (погашения) таких акций они непрерывно принадлежали налогоплательщику на праве собственности или ином вещном праве более 5 лет.

Такое освобождение применяется в отношении акций, приобретенных после 01.01.2011, и предоставляется при условии, что на дату реализации таких акций они непрерывно принадлежали налогоплательщику на праве собственности или ином вещном праве более 5 лет. Следовательно, доходы, полученные физическим лицом от реализации акций российской организации (не обращающихся на организованном рынке ценных бумаг) в 2011 г. приобретенных до 1 января 2011 г. признаются объектом обложения налогом на доходы физических лиц на основании подпункта 5 пункта 1 статьи 208 НК РФ.

НДФЛ при продаже акций, полученных при реорганизации АО в форме присоединенияВ ответ на вопрос о порядке налогообложения дохода от продажи акций. полученных при реорганизации АО в форме присоединения, Минфин России в своем письме от 21.09.2015 № 03-04-05/54047 дает следующие разъяснения.

Абзацем пятым пункта 13 статьи 214.1 НК установлено, что при реализации акций (долей, паев), полученных налогоплательщиком при реорганизации организаций, расходами на их приобретение признается стоимость, определяемая в соответствии с пунктами 4 - 6 статьи 277 НК, при условии документального подтверждения налогоплательщиком расходов на приобретение акций (долей, паев) реорганизуемых организаций.

То есть согласно вышеприведенной норме пункта 13 статьи 214.1 НК стоимость ценных бумаг, определяемая в соответствии с пунктами 4 - 6 статьи 277 НК, может быть учтена в расходах налогоплательщика при продаже акций (долей, паев) присоединяющей организации, полученных налогоплательщиком при реорганизации организаций, в случае если у налогоплательщика имеются документы, подтверждающие его расходы на приобретение акций (долей, паев) реорганизуемых (присоединяемых) организаций, которые в дальнейшим были конвертированы в акции присоединяющей организации.

В соответствии со статьей 17 Федерального закона "Об акционерных обществах" при реорганизации в форме присоединения между присоединяемым обществом и обществом, к которому осуществляется присоединение, заключается договор, предусматривающий, в частности, порядок конвертации акций присоединяемого общества в акции общества, к которому осуществляется присоединение, и соотношение (коэффициент) конвертации акций таких обществ.

При этом согласно пункту 4 данной статьи указанного Федерального закона при присоединении общества собственные акции присоединяемого общества погашаются.

В пункте 8.5.8 Стандартов эмиссии ценных бумаг и регистрации проспектов ценных бумаг, утвержденных приказом Федеральной службы по финансовым рынкам от 25 января 2007 г. N 07-4/пз-н и действовавших до 10.01.2015, также указывалось, что при присоединении акционерного общества собственные акции, принадлежащие присоединяемому акционерному обществу, погашаются (аннулируются).

Пунктом 1 статьи 567 Гражданского кодекса РФ предусмотрено, что по договору мены каждая из сторон обязуется передать в собственность другой стороны один товар в обмен на другой.

Из вышеизложенного следует, что при реорганизации акционерного общества в форме присоединения мены одних акций на другие не происходит, поскольку акции присоединяемого акционерного общества не передаются в собственность другой стороны (как это должно было бы быть в соответствии со статьей 567 ГК в случае мены одних акций на другие), а погашаются (аннулируются).

В соответствии с пунктом 7 статьи 214.1 НК доходами по операциям с ценными бумагами признаются доходы от реализации (погашения) ценных бумаг, полученные в налоговом периоде. При этом финансовый результат (налоговая база), в соответствии с пунктом 12 данной статьи, определяется как доходы от операций за вычетом соответствующих расходов.

Согласно абзацу первому пункта 10 статьи 214.1 НК расходами по операциям с ценными бумагами признаются документально подтвержденные и фактически осуществленные налогоплательщиком расходы, связанные с приобретением, реализацией, хранением и погашением ценных бумаг.

При погашении ценных бумаг учитываются те из предусмотренных пунктом 10 расходов налогоплательщика, которые он фактически произвел, начиная с приобретения ценных бумаг до их погашения.

Статья написана и размещена 29 сентября 2015 года. Дополнена - 14.10.2015, 13.04.2016

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.

Автор: юрист и налоговый консультант Александр Шмелев © 2001 - 2016физических лиц по ф.3-НДФЛпо доходам

от продажи доли в уставном капитале ООО

На основании ст. 209 НК РФ у физического лица при продаже им в 2015, 2014 или в 2013 году доли (ее части доли) в уставном капитале ООО возникает доход, и следовательно возникает объект налогообложения НДФЛ. В связи с этим у физического лица появляется необходимость заполнить (оформить) налоговую декларацию по ф. 3 НДФЛ за 2015, 2014 или 2013 год, которую ему надо сдать в налоговую инспекцию по месту своего жительства.

Отметим, что при продаже в 2015, 2014 или 2013 году доли в уставном капитале ООО происходит реализация не имущества, а имущественного права. В связи с этим, при продаже доли физическое лицо не имеет права на так называемый имущественный налоговый вычет. предусмотренный ст. 220 НК РФ. При этом, как отмечено выше, у физического лица появляется обязанность заполнить налоговую декларацию по ф.3-НДФЛ за 2015, 2014 или 2013 год, которая предоставляется физическим лицом в налоговый орган.

Вместе с этим, абзацем вторым подпункта 1 пункта 1 статьи 220 Налогового кодекса установлено, что при продаже физическим лицом в 2015, 2014 или 2013 году доли (ее части) в уставном капитале ООО (организации) налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с получением этих доходов. Эти расходы указываются при заполнении (оформлении) физическим лицом налоговой декларации по ф.3-НДФЛ за 2015-2013 год.

Расходы, связанные с получением физическим лицом дохода от продажи доли в ООО необходимо подтвердить документально, в противном случае придется заплатить НДФЛ (подоходный налог) со всей суммы, полученной от продажи доли в ООО. Для подтверждения расходов к сдаваемой в налоговую инспекцию декларации 3-НДФЛ физическому лицу необходимо приложить копии подтверждающих расходы документов.

Уплата НДФЛ (подоходного налога) при продаже в 2015, 2014 или 2013 году доли в уставном капитале общества с ограниченной ответственностью (далее ООО) и предоставление в налоговые органы заполненной налоговой декларации по форме 3-НДФЛ за 2015-2013 год (декларации 3 НДФЛ) производится физическими лицами по окончании календарного года.

Ранее (до 2009 года) организации при покупке у физических лиц долей в уставном капитале ООО должны были исполнять обязанности налоговых агентов и удерживать НДФЛ (подоходный налог) из выплачиваемых доходов, поскольку доля в уставном капитале является имущественным правом, а не имуществом, и к доходам от ее продажи пп. 2 п. 1 ст. 228 НК РФ не применялся. Обязанности заполнить (оформить) налоговую декларацию по ф. 3 НДФЛ при продаже доли в ООО и предоставить её в налоговую инспекцию у физических лиц до 2009 года не было.

Теперь же при покупке, например в 2015, 2014 или 2013 году, у физического лица доли в уставном капитале ООО, организация не является налоговым агентом. Физические лица должны сами в этом случае заполнить налоговую декларацию 3-НДФЛ за 2014-2012 год и сдать её в налоговую инспекцию, а также заплатить при необходимости за 2015, 2014 или 2013 год НДФЛ (подоходный налог).

Это связано с внесением Федеральным законом от 26.11.2008 N 224-ФЗ изменений в пп. 2 п. 1 ст. 228 НК РФ. С 1 января 2009 г. налогоплательщики - физические лица должны самостоятельно уплачивать НДФЛ (подоходный налог) не только при реализации находящегося у них в собственности имущества, но и при продаже имущественных прав. Поскольку продажу физическим лицом доли в уставном капитале ООО следует рассматривать как реализацию имущественных прав, а не имущества, организации-покупатели в таких случаях не являются налоговыми агентами. Следовательно, теперь у них не возникает обязанности удерживать НДФЛ (подоходный налог) из выплачиваемых ими доходов физическим лицам - при продаже доли в уставном капитале ООО и представлять в налоговые органы справки по форме 2-НДФЛ.

Таким образом, сделаем вывод: обязанность физических лиц по самостоятельному исчислению и уплате НДФЛ (подоходного налога) по доходам от продажи в 2015, 2014 или 2013 году доли (долей) в уставном капитале ООО, а также необходимость заполнения и представления в налоговую инспекцию декларации 3-НДФЛ за 2015, 2014 или 2013 год возлагается на физических лиц с 1 января 2009 года.

Познакомиться сперечнем документов, которые необходимы нам для заполнения для Вас налоговой декларации 3-НДФЛ можно здесь.

Я помогу Вам исчислить НДФЛ (подоходный налог) по доходам при продаже в 2015, 2014 или 2013 году доли (долей) в уставном капитале ООО и правильно заполню налоговую декларацию по доходам физических лиц по форме 3-НДФЛ за 2015, 2014 или 2013 год (налоговую декларацию по форме 3 НДФЛ) для подачи её в налоговую инспекцию.

Ознакомится с ценами на услуги по заполнению налоговой декларации по форме 3-НДФЛ можно в разделе "Цены на услуги".

Бланки/шаблоны налоговых деклараций 3-НДФЛ

Декларация 3-НДФЛ за 2015 год сдается по новой форме.

Приказ ФНС от 27.11.2015 №ММВ-7-11/544@ вносит изменения в форму декларации 3-НДФЛ которая предназначена для заполнения отчета по доходам, полученным в 2015 году.

Матвыгода от экономии на процентах за пользование заемными (кредитными) средствами, предоставленными на новое строительство либо приобретение жилья в налогооблагаемый доход не включается при условии наличия подтвержденного ИФНС права на имущественный вычет

В случае продажи квартиры, находившейся в собственности налогоплательщика менее 3 лет расходы на оплату услуг агента по поиску и приобретению квартиры, а также расходы, связанные с оформлением права собственности на нее, не относятся к расходам, связанным с приобретением жилья

Минфин напомнил, что в случае дарения недвижимого имущества (доли в квартире) величина полученной одаряемым физлицом экономической выгоды, учитываемой при исчислении НДФЛ, определяется рыночной стоимостью полученного в дар имущества

Налог на доходы при продаже доли в уставном капитале

Нередко случается, что зарегистрировав предприятие, бизнес не удаётся раскрутить. Учредители сталкиваются с необходимостью ежеквартально подавать "нулевую" отчетность. Можно пойти по пути закрытия предприятия, что возможно, но долго и муторно. А можно продать уже готовую фирму, чаще всего через куплю-продажу.

Скинув это гору с плеч, учредитель или учредители не всегда догадываются о том, что продав долю в уставном капитале, они становятся обязанными подать декларацию 3-НДФЛ и уплатить налог.

Не самый простой вопрос в налогообложении физических лиц. Во-первых, давайте почитаем Налоговый кодекс РФ. Сегодня он говорит, что:

Статья 217. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)

Не подлежат налогообложению (освобождаются от налогообложения) следующие виды доходов физических лиц:

17.2) доходы, получаемые от реализации (погашения) долей участия в уставном капитале российских организаций, а также акций, указанных в пункте 2 статьи 284.2 настоящего Кодекса, при условии, что на дату реализации (погашения) таких акций (долей участия) они непрерывно принадлежали налогоплательщику на праве собственности или ином вещном праве более пяти лет;

(п. 17.2 введен Федеральным законом от 28.12.2010 N 395-ФЗ)

Не спешите радостно потирать руки, даже если были владельцем лет 10. Учтите, что в следующем году к вам обязательно придёт письмо из налоговой инспекции с требованием отчитаться и уплатить налог. А если вы не уложитесь в срок до 30 апреля, то ко всему прочему получите еще и штраф.

Парадокс в том, что данным пунктом Налогового кодекса на сегодняшний день не может воспользоваться ни один налогоплательщик. Потому что распространяется он только, если доли были приобретены начиная с 1 января 2011 г. (п. 7 ст. 5 Закона N 395-ФЗ, Письмо Минфина России от 27.10.2011 N 03-04-06/4-288), ну и соответственно еще и находились у вас в собственности 5 лет и более. Т.е. смогут воспользоваться этим правом налогоплательщики не ранее 2016 года.

А поэтому ответим на самые распространенные вопросы налогоплательщиков:

Надо ли подавать декларацию 3-НДФЛ?

Да, надо. Причем сделать это необходимо до 30 апреля следующего за датой продажи года. Причем на сегодняшний день сделать это обязан сам налогоплательщик. Обязанность покупающей стороны выступать вашим налоговым агентом и за вас отчитываться и уплачивать налог отменена.

Надо ли уплачивать налог с дохода от такой продажи?

Да, надо. Вы должны самостоятельно его рассчитать и уплатить до 15 июля следующего за датой продажи года.

Какая ставка налога применяется?

Можно ли применить имущественный вычет?

Нет, имущественный вычет в данном случае не применим, т.к. продается на имущество, а имущественные права. Отсутствие возможности получить имущественный вычет при реализации доли (долей) в уставном капитале организации подтверждено Определениями Верховного Суда РФ от 29.01.2010 N 5-В10-5, от 18.11.2009 N 18-В09-63

Можно ли учесть расходы при расчете величины дохода?

Да, можно (абз. 2 пп. 1 п. 1 ст. 220 НК РФ)

Но такие расходы должны быть тщательно документально подтверждены. Налоговая инспекция очень любит спорить с такими расходами.

Самый простой вариант расчета, если вы некогда купили эту долю за X рублей, а сегодня продали за Z рублей. Тогда налог рассчитывается (Z-X)*13%.

Но если вы, к примеру, формировали уставный капитал вносимым имуществом, то вас должны быть на руках чеки по затратам на покупку этого имущества. При этом номинальная стоимость уставного капитала не может быть учтена в составе расходов (Письмо от 28.06.2011 N 03-04-05/3-452

) Иными словами, если вы некогда открыли ООО, внеся в качестве уставного капитала офисный стол, оцененный сторонами в размере 10 000 рублей и сегодня вы продаете это ООО за 10000 рублей, то не имея чеков на тот самый офисный стол вы будете платить налог из расчета 10000*13%=1300 рублей.

Мы можем помочь вам в составлении декларации 3-НДФЛ.

Офис находится по адресу: Санкт-Петербург,Большой пр. П.С д. 18 офис 202

Прием только по записи! Возможна запись на вечернее время или выходной день.

Телефоны для связи. (812) 3-392-391 и (911)766-33-73 с 10 до 18 по будням

.png) При продаже доли в УК ООО обязанность декларировать полученный доход лежит на налогоплательщике

При продаже доли в УК ООО обязанность декларировать полученный доход лежит на налогоплательщике

Ранее роль налогового агента в части исчисления, удержания и уплаты в бюджет НДФЛ от продажи доли исполняло ООО. К доходам от продажи доли ООО пп. 2 п. 1 ст. 228 НК не применялся.

На основании изменений пп. 2 п. 1 ст. 228 НК в редакции ФЗ от 26.11.2008 N 224-ФЗ, вступивших в силу с 01.01.2209, налогоплательщики - ФЛ должны самостоятельно исчислить и уплатить НДФЛ как при продаже имущества, так и при реализации имущественных прав. Так как реализация ФЛ доли в УК ООО является продажей имущественных прав, ЮЛ - покупатели не являются налоговыми агентами, и у них отсутствует обязанность исчислить, удержать и уплатить НДФЛ при продаже доли в УК ООО физическим лицом.

До 01.01.2016 при реализации доли ООО считалось, что при продаже имущественного права ФЛ не имеет права на имущественный налоговый вычет, предусмотренный ст. 220 НК РФ.

При этом, пп. 2 п. 2 ст. 220 НК РФ устанавливал, что при продаже доли (ее части) в УК ООО налогоплательщик вправе уменьшить сумму облагаемых налогом доходов на сумму фактически произведенных и документально подтвержденных расходов, связанных с получением этих доходов. Читайте также письмо Минфина от 26.06.2013 N 03-04-05/24318 .

С 01.01.2016 НДФЛ с дохода от продажи доли в УК, если участник владел ею более 5 лет, платить не нужно. Это правило (п. 17.2 ст. 217 НК) распространяется лишь на доли, приобретенные после 01.01.2011.

Таким образом, до 01.01.2016 вычет предоставлялся только в случае продажи доли (ее части) в уставном капитале ООО.

Об этом также указал Минфин в письме от 15.03.2016 N 03-04-06/14288 . Кроме того, Министрество сообщает, что при продаже ФЛ доли в ООО, одну часть которой ФЛ приобрело до реорганизации фирмы в форме присоединения, а другую – после, срок владения каждой из этих частей отсчитывается со дня перехода права собственности. Так, реорганизация не прерывает течение срока

С 01.01.2016 в соответствии с новой редакцией пп. 1 п. 1 ст. 220 Налогового кодекса теперь имущественный налоговый вычет, будет предоставлен

Получатель дохода - налогоплательщик имеет право уменьшить налогооблагаемые доходы на сумму фактических, документально подтвержденных расходов, связанных с приобретением такого имущественного права (читайте вместе письма ФНС от 15.12.2015 N БС-4-11/21969@, Минфина от 24.11.2015 N 03-04-07/68229)

В состав расходов таких расходов включаются

При отсутствии документально подтвержденных расходов на приобретение доли в УК ООО имущественный налоговый вычет будет предоставлен в размере доходов не более 250 000 рублей за налоговый период.

При продаже части доли в УК ООО затраты на покупку части доли в УК ООО будут учтены пропорционально уменьшению доли такого продавца в УК ООО.

При получении дохода участником ООО деньгами или в натуре в связи с уменьшением УК ООО затраты ФЛ на покупку доли в УК ООО будут учтены пропорционально уменьшению УК ООО.

Если УК ООО вырос за счет переоценки активов, при его уменьшении затраты ФЛ на приобретение доли в УК будут учтены в сумме выплаты участнику ООО, превышающей сумму увеличения номинальной стоимости его доли в результате переоценки активов.

Специалисты ААА-Инвест выполнят для Вас услуги заполнения декларации по форме 3-НДФЛ и помогут оптимизировать налогообложение

Специалисты ААА-Инвест выполнят для Вас услуги заполнения декларации по форме 3-НДФЛ и помогут оптимизировать налогообложение

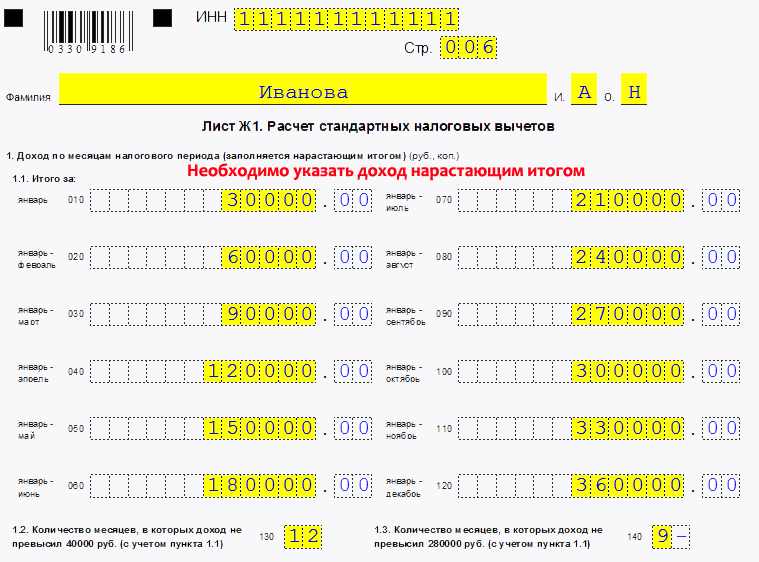

14.1. Лист Ж заполняется физическими лицами - налоговыми резидентами Российской Федерации, получившими доходы от источников, указанных в Листах А и Б формы Декларации.

Лист Ж заполняется отдельно по доходам от источников в Российской Федерации и по доходам от источников за пределами Российской Федерации.

В строке 001 Листа Ж проставляется 1, если доходы получены от источников в Российской Федерации, и 2 - если доходы получены от источников за пределами Российской Федерации.

14.2. Пункт 1 Листа Ж заполняется налогоплательщиками, получившими доходы в результате выполнения работ (оказания услуг) по договорам гражданско-правового характера, не относящимся к предпринимательской деятельности, адвокатской деятельности или частной практике, а также доходы в виде авторских вознаграждений, если по таким договорам производились расходы, непосредственно связанные с выполнением этих договоров.

В подпункте 1.1 указывается общая сумма дохода по договорам гражданско-правового характера, полученная от всех источников выплаты дохода.

В подпункте 1.2 указывается общая сумма фактически произведенных и документально подтвержденных расходов, связанных с выполнением работ (оказанием услуг) по всем договорам гражданско-правового характера.

При этом отрицательный финансовый результат, полученный у одного источника выплаты дохода, не уменьшает финансовый результат, полученный у другого источника выплаты дохода.

14.3. Пункт 2 Листа Ж заполняется налогоплательщиками, получившими авторские вознаграждения, вознаграждения за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждения авторам открытий, изобретений, полезных моделей и промышленных образцов (вознаграждения).

(в ред. Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@)

В подпункте 2.1 указывается общая сумма дохода, полученная налогоплательщиками в виде авторских вознаграждений или вознаграждений за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждений авторам открытий, изобретений, полезных моделей и промышленных образцов от всех источников выплаты дохода.

(в ред. Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@)

В подпункте 2.2 указывается сумма фактически произведенных и документально подтвержденных расходов по всем источникам выплаты доходов, полученных налогоплательщиками, в виде авторских вознаграждений или вознаграждений за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждений авторам открытий, изобретений, полезных моделей и промышленных образцов.

(в ред. Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@)

При этом отрицательный финансовый результат, полученный у одного источника выплаты дохода, не уменьшает финансовый результат, полученный у другого источника выплаты дохода.

При отсутствии документов, подтверждающих расходы, налогоплательщики заполняют пункт 3 Листа Ж.

14.4. Пункт 3 Листа Ж заполняется налогоплательщиками, получившими авторские вознаграждения, вознаграждения за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждения авторам открытий, изобретений и промышленных образцов (вознаграждения).

В подпункте 3.1 Листа Ж указывается общая сумма дохода, полученная налогоплательщиками в виде авторских вознаграждений или вознаграждений за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждений авторам открытий, изобретений и промышленных образцов от всех источников выплаты дохода.

В пункте 3.2 Листа Ж указывается общая сумма расходов по всем источникам выплаты указанных доходов в пределах нормативов затрат, приведенных в пункте 3 статьи 221 Кодекса.

14.5. Пункт 4 Листа Ж заполняется налогоплательщиками - налоговыми резидентами Российской Федерации, получившими доходы от продажи доли (ее части) в уставном капитале организации, а также при выходе из состава участников общества.

(в ред. Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@)

В пункте 4.1 Листа Ж указывается общая сумма дохода, полученная налогоплательщиками от продажи доли (ее части) в уставном капитале организации, а также при выходе из состава участников общества от всех источников выплаты дохода.

(в ред. Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@)

В пункте 4.2 Листа Ж указывается общая сумма фактически произведенных и документально подтвержденных расходов, принимаемых к вычету при продаже доли (ее части) в уставном капитале организации, а также при выходе из состава участников общества по всем источникам выплаты дохода.

(в ред. Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@)

При этом отрицательный финансовый результат, полученный у одного источника выплаты дохода, не уменьшает финансовый результат, полученный у другого источника выплаты дохода.

14.6. Пункты 5 - 7 Листа Ж заполняются налогоплательщиками - налоговыми резидентами Российской Федерации, получившими доходы при передаче средств (имущества) участнику общества в случае ликвидации общества, при уменьшении номинальной стоимости доли в уставном капитале общества, при уступке прав требования по договору участия в долевом строительстве (по договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством).

В подпунктах 5.1, 6.1 и 7.1 Листа Ж указывается сумма полученного от всех источников выплаты соответствующего вида дохода.

В пунктах 5.2, 6.2 и 7.2 Листа Ж указывается общая сумма фактически произведенных и документально подтвержденных расходов, принимаемых к вычету соответственно при передаче средств (имущества) участнику общества в случае ликвидации общества, при уменьшении номинальной стоимости доли в уставном капитале общества, при уступке прав требования по договору участия в долевом строительстве (по договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством) по всем источникам выплаты дохода.

При этом отрицательный финансовый результат, полученный у одного источника выплаты дохода, не уменьшает финансовый результат, полученный у другого источника выплаты дохода.

(п. 14.6 в ред. Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@)

14.7. В пункте 8 Листа Ж производится расчет общей суммы расходов, принимаемой к вычету, которая определяется путем сложения значений показателей подпунктов 1.2, 2.2, 3.2, 4.2, 5.2, 6.2 и 7.2. Итоговый результат указывается в поле показателя строки 150 и учитывается при определении общей суммы налоговых вычетов по строке 040 Раздела 2 формы Декларации.

(в ред. Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@)

Продажа доли в уставном капитале ООО - налогообложениеданной операции имеет некоторые нюансы. В статье подробно раскрыт порядок исчисления и уплаты налогов физическими и юридическими лицами — владельцами продаваемых долей при различных системах налогообложения.

Налоги при применении ОСНОРассмотрим порядок исчисления налогов в учете организаций, применяющих ОСНО, налогооблагаемая база которых определяется от реализации.

Для целей исчисления НДС хозоперации по продаже доли в уставном капитале (далее — УК) освобождены от обложения налогом (подп. 12 п. 2 ст. 149 НК РФ).

При исчислении налога на прибыль полученные от продажи имущественных прав доходы рассчитываются на основании общей нормы, предусмотренной ст. 249 НК РФ. С целью подсчета расходов по таким операциям в ст. 268 НК РФ закреплена специальная норма: плательщик налогов может отразить в расходах цену покупаемых долей и другие затраты, связанные с их покупкой/продажей, согласно подп. 2.1 п. 1. ст. 268 НК РФ (данное положение действует с 1 января 2006 года).

Суммарное значение убытка, полученного в результате покупки-продажи доли в УК, уменьшает налогооблагаемую прибыль текущего периода в полном объеме согласно п. 3 ст. 268 НК РФ (данный порядок с 1 января 2009 года закреплен в п. 3 ст. 268 НК РФ).

Ранее позиция Минфина России сводилась к тому, что налогооблагаемую базу требовалось увеличить на величину убытка, полученного при торговле имущественными правами. Решением ВАС РФ от 21.05.2009 № ВАС-3454/09 такой подход признан не соответствующим налоговому законодательству, так как порядок особого учета убытков от продаж имущественных прав при реализации доли в налоговом законодательстве прописан не был.

Особенности налогообложения при спецрежимахВ случае применения УСН ситуация с обложением налогами выглядит более противоречиво. Доходы в таком случае подсчитываются согласно ст. 346.15 НК РФ, в которой дана ссылка на общие нормы определения дохода при ОСНО, закрепленные в ст. 249, 250, 251 НК РФ. На упрощенке доходы рассчитываются в общем порядке, который аналогичен процедуре при применении ОСНО. Расходы на УСН перечислены в ст. 346.16 НК РФ. Этот перечень закрытый, и такие статьи расходов, как, например, имущественные права в виде доли и прочие расходы при приобретении/выбытии имущественных прав, в нем отсутствуют.

Это означает, что при буквальном прочтении норм НК РФ при продаже доли организацией-«упрощенцем» налогооблагаемой базой по УСН является весь полученный доход. Стоимостный показатель от приобретения имущественного права и прочие связанные с покупкой/продажей доли затраты в уменьшение расхода не принимаются. При этом не важно, какой порядок определения объекта налогообложения выбрал продавец — «доходы» или «доходы минус расходы».

Более разумной альтернативой может быть использование следующих выводов. Доходы при УСН определяются в том числе и с учетом норм, прописанных в ст. 251 НК РФ. Согласно подп. 4 п. 1 ст. 251 НК РФ в налоговом законодательстве предусмотрена возможность изъятия из доходов стоимости имущественных прав, ограниченной размером первоначального взноса, при уменьшении УК (выходе из общества, распределении имущества при ликвидации общества). Продажа доли в некоторых письмах финансового ведомства и решениях арбитражных судов приравнивается к случаям, исключаемым из дохода согласно подп. 4 п. 1 ст. 251 НК РФ. В частности, об этом свидетельствуют:

Используя эти доводы, можно исключать из доходов от торговли имущественными правами сумму вклада в УК. Определение дохода в данном случае также не зависит от выбранного объекта обложения налогом — «доходы» (6%) или «доходы минус расходы» (15%). Он в любом случае уменьшается на сумму вклада. А вот убыток, возникший по данным операциям, и иные затраты, связанные с покупкой-продажей доли, принять в уменьшение базы налогообложения по УСН в этом случае не получится.

Порядок определения расходов и доходов от продажи доли при применении ЕСХН регулируется гл. 26.1 НК РФ. Обозначенный порядок полностью аналогичен используемому при УСН.

Уменьшая доходы при УСН или ЕСХН в соответствии с изложенной позицией, налогоплательщик должен понимать, что нормами налогового законодательства такое отражение операций не предусмотрено. И существует риск изменения позиции контролирующих органов или дополнения законодательства, нежелательного для налогоплательщика.

Единый вмененный налог и ПСН действуют в отношении закрытого перечня видов хозяйственной деятельности, предусмотренных п. 2 ст. 346.26 и п. 2 ст. 346.43 НК РФ. Возможность продажи доли в УК в этих перечнях не упоминается. Это означает, что хозобщества, применяющие эти специальные режимы, будут дополнительно исчислять налог на прибыль или упрощенный налог в зависимости от того, являются они плательщиками упрощенного налога или не являются.

Налогообложение при продаже доли в УК у физлиц-участниковФизлица при продаже доли в УК обязаны сами исчислить, уплатить и представить декларацию по налогу на свои доходы. Облагаемая база вычисляется с учетом всех реальных доходов (п. 1 ст. 210 НК РФ). Причем доходы уменьшаются на суммарное значение налоговых вычетов — такой порядок описан в п. 3 ст. 210 НК РФ для доходов с установленной ставкой налогообложения 13%.

Этот порядок действует и в случае рассматриваемой реализации, так как согласно п. 1 ст. 224 НК РФ ставка обложения налогом для резидентов при торговле имущественными правами составляет 13%, для нерезидентов — 30%.

Важно! С 1 января 2011 года введена норма (п. 17.2 ст. 217 НК РФ), при применении которой возможно освободить от обложения налогами доходы, полученные при продаже доли, если на дату совершения сделки права на них принадлежали собственнику непрерывно более 5 лет. Данная норма распространяется и на доли в УК, приобретенные с 1 января 2011 года.

От доходов, которые были получены при торговле имущественными правами, можно отнять суммарное значение имущественных вычетов в порядке, упомянутом в абз. 2 подп. 2 п. 2 ст. 220 НК РФ, а также реальную сумму затрат на покупку имущественных прав (при условии их документарного подтверждения). Такой порядок действует относительно недавно.

Так, понятие налогового вычета при купле/продажи доли в УК (подп. 1 п. 1 ст. 220 НК РФ) было введено с 1 января 2014 года. До этого момента, несмотря на отсутствие такой формулировки для сделок по продаже доли, контролирующие органы в пояснениях ссылались на абз. 2 подп. 1 п. 1 ст. 220 НК РФ с похожей по экономическому смыслу формулировкой: «Сумму доходов от продажи доли можно снизить на связанные с получением этих доходов расходы».

Это следует из писем Минфина России:

Дополнительно к стоимости самой доли в УК Минфин России разрешал учесть некоторые расходы, которые тесно связаны с получением доходов. К таковым относились нотариальные услуги, комиссии за вознаграждение регистратора, прочие затраты, которые можно прямо отнести к сделке по приобретению доли (письмо Минфина России от 02.03.2007 № 03-04-06-01/54).

Важно! С 1 января 2016 года перечень связанных с покупкой доли расходов закреплен в абз. 3–5 подп. 2 п. 2 ст. 220 НК РФ. Он значительно сокращен и состоит из расходов в виде самого взноса в УК и увеличения доли в нем. Также с 1 января 2016 года при отсутствии документов, подтверждающих расходы, при продаже доли появится возможность применить вычет на величину дохода (но не более 250 000 руб.). Ранее при отсутствии документов вычет по аналогичным сделкам не разрешался. Эти изменения внесены ФЗ от 08.06.2015 № 146-ФЗ.

Определение налогооблагаемой базы за прошедший налоговый период (год) происходит отдельно по группе доходов с одинаковой ставкой — в нашем случае 13%. Если налоговые вычеты превысят размер доходов, база налогообложения признается равной 0. При этом убыток налогооблагаемую базу не уменьшает и на следующий период (налоговый) не переносится.

Физлица-налогоплательщики подсчитывают налог самостоятельно (подп. 2 п. 1 ст. 228 НК РФ) и представляют декларации 3-НДФЛ в налоговые органы до 30 апреля, следующего за отчетным годом.

ИтогиПри продаже доли в УК ООО у собственника возникает обязанность по исчислению налогов. Исходя из выбранной системы обложения налогами, это может быть налог на прибыль или упрощенный налог.

Физлица должны отчитаться по НДФЛ. В основном налогооблагаемая база для них — это доходы от реализации за минусом расходов на приобретение доли.

В случае применения УСН и ЕСХН налицо недоработки в налоговом законодательстве, и налогоплательщику необходимо самостоятельно обосновать свою позицию.