Рейтинг: 4.3/5.0 (1904 проголосовавших)

Рейтинг: 4.3/5.0 (1904 проголосовавших)Категория: Бланки/Образцы

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

2-НДФЛ: за какой период выдаетсяАктуально на: 3 декабря 2015 г.

Работодатель (налоговый агент ) обязан выдать сотруднику по его письменному заявлению Справку по форме 2-НДФЛ (п. 3 ст. 230 НК РФ ). За какой период выдается Справка 2-НДФЛ?

Как правило, она формируются для сдачи в налоговую инспекцию целиком за прошедший календарный год (это налоговый период для НДФЛ (ст. 216 НК РФ )). Также справки за прошедший год выдаются и работникам.

По просьбе работника ему могут быть выданы 2-НДФЛ за прошлые годы (например, для получения имущественного вычета в налоговой инспекции).

Если же сотрудник попросит вас выдать ему Справку 2-НДФЛ за квартал или за несколько месяцев текущего года, например, для ипотеки, то сделайте ему 2-НДФЛ именно за этот период – Налоговым кодексом это не запрещено.

То есть в серединего года можно выдать работнику справку 2-НДФЛ за текущий год, несмотря на то, что он еще не закончился (для 2-НДФЛ налоговый период - календарный год). Просто узнайте у работника предварительно, справка 2-НДФЛ за сколько месяцев ему нужна.

Срок для выдачи 2-НДФЛ работникуСколько делается справка 2-НДФЛ? Срок, в течение которого работодатель должен выдать работнику запрошенную им Справку 2-НДФЛ, НК РФ не установлен.

Но имейте в виду, что согласно Трудовому кодексу документы, связанные с работой, выдаются работнику не позднее трех рабочих дней со дня подачи работником соответствующего заявления, а при увольнении – в тот же день (ст. 62. 84.1 ТК РФ ). Следовательно, если вы нарушите этот срок, работник может пожаловаться в трудовую инспекцию, вследствие чего вам будет грозить штраф (ст. 5.27 КоАП РФ ).

Если не выдать работнику 2-НДФЛНесмотря на то, что обязанность по выдаче Справки 2-НДФЛ прямо прописана в НК РФ, никаких штрафных санкций за невыдачу этой Справки налоговым законодательством не предусмотрено. Но, как сказано выше, работодателю может грозить «трудовой» штраф.

Если работник попросит 2-НДФЛ 10-лет ней давностиНа такую просьбу работника можно ответить отказом. Ведь в соответствии с НК РФ хранить налоговые документы налогоплательщики и налоговые агенты должны в течение четырех лет (пп. 8 п. 1 ст. 23 НК РФ ), а согласно специальному архивному Перечню (утв. Приказом Минкультуры России от 25.08.2010 № 558 ) – в течение пяти лет. Соответственно, работодатель не обязан выдавать работникам Справки за период, превышающий данный срок.

Вопрос от читателя Клерк.Ру Андрея (г. Тольятти)

Мне нужна справка 2-НДФЛ за последние 6 месяцев, но бухгалтер отказывается делать такую справку на 6 месяцев. Может сделать на 12 месяцев, так как на 6 месяцев говорит что нельзя. Из других источников я знаю что можно. Кто из нас прав?

Согласно п. 3 ст. 230 НК РФ. налоговые агенты выдают физическим лицам по их заявлениям справки о полученных физическими лицами доходах и удержанных суммах налога по форме 2-НДФЛ.

Такая справка может понадобиться физическому лицу, например, для получения кредита в банке, при смене места работы.

Как правило, банки для выдачи кредита запрашивают справку по форме 2-НДФЛ за 6 месяцев.

Пункт 3 ст. 230 НК РФ не оговаривает, за какой именно срок организацией должна выдаваться данная справка: за весь налоговый период или меньший срок. Следовательно, физическому лицу предоставлено право запрашивать в организации данную справку за тот срок, за который ему необходима справка. Поэтому физическое лицо вправе запросить у своей организации справку по форме 2-НДФЛ за 6 месяцев.

В Письме УФНС РФ по г. Москве от 24.02.2011 N 20-14/3/16873 уточнено, что отказ налогового агента в выдаче налогоплательщику справки о доходах по форме 2-НДФЛ неправомерен.

При этом сроки по выдаче налоговым агентом справки по форме 2-НДФЛ налогоплательщику, а также ответственность за отказ в ее выдаче НК РФ не установлены.

Получить персональную консультацию Владимира Никитина в режиме онлайн очень просто - нужно заполнить специальную форму. Ежедневно будут выбираться несколько наиболее интересных вопросов, ответы на которые вы сможете прочесть на нашем сайте.

аудитор ООО предприятие «КГ «Аюдар»

Специально для Клерк.Ру

Несмотря на то, что данный документ является одним из самых простых, у неподготовленного гражданина могут возникнуть проблемы с заполнением полей и разделов. Предъявлять справку по форме 2-НДФЛ необходимо и в другие организации: в налоговую инспекцию при оформлении налоговых вычетов по ; пенсионный фонд при назначении и расчёте пенсии; при усыновлении ребёнка или оформлении опеки над ним; в органы социальной защиты для назначения социальных пособий как малоимущей семье; в суд, при назначении суммы алиментов в процентном отношении к доходу ответчика; в центр занятости, при оформлении и расчёте пособия по безработице; в посольство, при оформлении визы; для заполнения. Так принято, например, в ВТБ 24, где по такой справке можно оформить кредит «Наличными» от 50 тысяч до 3 миллионов рублей на срок до 84 месяцев под процентную ставку 19%—29%. Всего один шаг - и документ Ваш! Стаж работы на последнем месте работы. Изучив сведения из справки, работники социальной защиты могут сделать вывод — является ли семья малоимущей. По просьбе работника или налоговой службы, работодатель обязан её выдать. Справка о зарплате составляется на основании данных бухгалтерского учета и отчетности страхователя Правило 3. Письменные обращения граждан оформляются в соответствии с п. Пункт 1 заполняется данными о налоговом агенте. Иностранные граждане, которые проходят службу по контракту и по призыву.

Справка 2 ндфл за 3 месяца образец - добавлено по просьбе Ирина Аршавская .В любом случае, сама справка придёт по почте. » » » » Образец заполнения справки 2-НДФЛ скачать бланк 2-НДФЛ Образец заполнения справки 2-НДФЛ скачать бланк 2-НДФЛ В данной статье вы узнаете, как заполнить справку 2-НДФЛ, также вы можете посмотреть заполненный образец данной формы, а в конце статье предложена ссылка, по которой вы можете скачать бланк 2-НДФЛ. Законодательством не установлены ограничения по количеству выдаваемых работнику в том числе бывшему справок о зарплате п. А зачастую её не хватает, чтобы получить крупную сумму денег в банке. Пункт 2 заполняется данными о налогоплательщике, то есть о физическом лице, доходы которого облагаются НДФЛ.

Пункт 5 «Общие суммы дохода и налога по итогам года»: 5. Но военнослужащий может взять в суде справку о том, что его запрос отправлен и он ожидает ответа.

Декларация за каждый год заполняется по отдельной, особой, форме. Узнайте, кто может получить. Глава 23 НК РФ не ограничивает количество выдаваемых налогоплательщику справок о доходах физического лица. Документальных подтверждений того, что запрос был получен у военнослужащего нет. Коды. 104 — 500 руб. Если отправить заявление письмом, то обязательно с уведомлением.

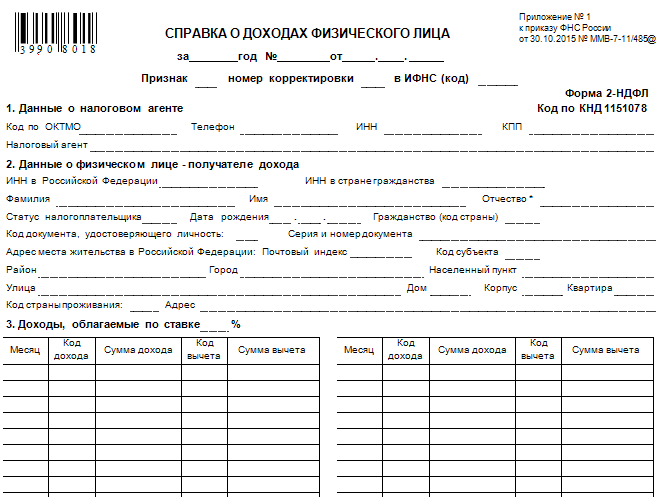

См. такжеСправки 2-НДФЛ за год компании сдают не позднее 1 апреля. Форма 2-НДФЛ и рекомендации по ее заполнению утверждены приказом ФНС России от 30.10.2015 № ММВ-7-11-485@. Смотрите бланк 2-НДФЛ, образец и порядок заполнения справки.

Кто сдает 2-НДФЛНе позднее 1 апреля налоговые агенты должны сдать справки 2-НДФЛ (п. 2 ст. 230 НК РФ). Это российские организации, ИП, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, обособленные подразделения иностранных фирм на территории РФ, от которых плательщик НДФЛ получил доходы (п. 1 и 2 ст. 226 и п. 1 ст. 24 НК РФ). При этом не имеет значения, есть у обособленных подразделений статус постоянных представительств или нет (письмо Минфина России от 18.11.2009 № 03-04-06-01/299).

Справка 2-НДФЛ составляется по каждому физлицу, получившему доходы от налогового агента. Подать сведения необходимо на лиц, не являющихся налоговыми резидентами РФ, если они получили доход от источников в РФ.

Куда сдавать справки 2-НДФЛСправки 2-НДФЛ на работников обособленных подразделений необходимо подать в ИФНС по месту нахождения таких подразделений (письма Минфина России от 29.03.2010 № 03-04-06/55 и ФНС России от 14.10.2010 № ШС-37-3/13344).

Если сотрудники в течение года работали и в головном офисе, и в обособленном подразделении, то справку нужно представлять в ИФНС и по месту нахождения подразделений, и по месту нахождения самой компании (письма ФНС России от 14.10.2010 № ШС-37-3/13344 и Минфина России от 29.03.2010 № 03-04-06/55).

Физлицам справки справки 2-НДФЛ выдаются по заявлению (п. 3 ст. 230 НК РФ). Также справка должна быть выдана или направлена налогоплательщику, если налоговый агент не смог удержать НДФЛ из выплаченных доходов.

Справка 2-НДФЛ. БланкСкачать бланк 2-НДФЛ можно по ссылке в конце статьи.

Заполнение справки 2-НДФЛВ справке 2-НДФЛ заполняются все показатели. Отдельные строки не заполняют только в том случае, если отсутствуют соответствующие данные. Например, если у налогового агента нет контактного телефона, данный реквизит в пункте 1.4 справки не заполняется (раздел II Рекомендаций по заполнению формы).

Подпись налогового агента на справке не должна закрываться печатью (раздел III Рекомендаций по заполнению формы).

Суммовые показатели указываются в рублях и копейках. Если копейки отсутствуют, надо ставить два нуля (раздел I Рекомендаций по заполнению формы). А вот сумму НДФЛ отражают в полных рублях. При этом сумму менее 50 копеек отбрасывают, а 50 копеек и более округляют до полного рубля (раздел I Рекомендаций по заполнению формы).

Образец заполнения справки 2-НДФЛСправку 2-НДФЛ за 2016 год вы можете заполнить, используя образец, который приведен ниже.

В данном разделе следует отражать основную информацию об организации, ИНН и КПП. Сокращенное наименование компании нужно указывать согласно учредительным документам.

С 2014 года в справке 2-НДФЛ нужно указывать коды ОКТМО вместо ОКАТО. Коды ОКТМО содержатся в Общероссийском классификаторе территорий муниципальных образований (ОК 033-2013). Узнать свой код ОКТМО можно на сайте ФНС России в разделе "Электронные сервисы".

Налоговый агент - физическое лицо указывает код ОКТМО по месту своего жительства.

В 2-НДФЛ по доходам, выплаченным обособленными подразделениями, нужно указать ИНН организации, КПП организации по месту нахождения обособленного подразделения, код ОКТМО по месту нахождения обособленного подразделения.

Если в течение календарного года физлицо получало доходы в нескольких обособленных подразделениях, расположенных на территории разных административно-территориальных образований, то на него составляется несколько справок. Их количество зависит от числа административно-территориальных образований, на территории которых находятся обособленные подразделения, где физическое лицо получало доходы.

Такой порядок предусмотрен разделом I Рекомендаций по заполнению формы.

Раздел 2 справки 2-НДФЛВ этом разделе справки приводятся сведения о физическом лице - получателе дохода.

Статус иностранного специалиста. В форме 2-НДФЛ, помимо резидента и нерезидента, предусмотрен еще один статус физица, которому был выплачен доход, - высококвалифицированный специалист, привлеченный к работе в соответствии с Федеральным законом от 25.07.2002 № 115-ФЗ "О правовом положении иностранных граждан в Российской Федерации". Если сведения составляются по такому работнику, в пункте 2.3 справки нужно указать цифру 3.

Код страны. Для его указания в пунктах 2.5 и 2.9 справки нужно использовать Общероссийский классификатор стран мира (утв. постановлением Госстандарта России от 14.12.2001 № 529?ст). Например, для резидентов РФ применяется код 643, граждан Белоруссии - 112, граждан Украины - 804. В отношении лиц без гражданства - код страны, выдавшей документ, удостоверяющий личность. Перечень документов, подтверждающих личность в целях заполнения формы 2-НДФЛ, приведен в приложении № 5 к приказу № ММВ-7-3/611.

Адрес проживания. Напомним, что при заполнении справки на иностранных граждан и нерезидентов можно не указывать адрес их места жительства в РФ (п. 2.8 справки). Достаточно указать адрес в стране проживания и код страны (п. 2.9 справки).

Форма 2-НДФЛ: изменения

ФНС внесла изменения в порядок подачи справок 2-НДФЛ (приказ от 08.12.2014 № ММВ-7-11/617@). В одном сформированном файле должны содержаться сведения с одинаковой комбинацией реквизитов: ИНН налогового агента, КПП (для организации), ОКТМО (а не ОКАТО), отчетный год, признак поданных сведений. ФНС также исключила возможность подачи сведений на дискетах 3,5 дюйма. Приносить сведения нужно на других носителях - дисках CD, DVD, флеш-картах.Налоговики также уточнили, что подача справок 2-НДФЛ в электронной форме по интернету допускается при обязательном применении сертифицированных ФНС средств криптографической защиты информации.

Раздел 3 справки 2-НДФЛВ разделе 3 формы 2-НДФЛ указывают доходы, полученные физлицом в денежной и натуральной формах, а также доходы в виде материальной выгоды по месяцам налогового периода. Например, зарплата, отпускные, материальная помощь, подарки и пр.

Напротив тех видов доходов, в отношении которых предусмотрены налоговые вычеты или которые подлежат налогообложению не в полном размере в соответствии со статьей 217 НК РФ, в графе "Код вычета" указывается код соответствующего вычета. Коды доходов и коды вычетов можно найти в справочниках, приведенных в приложениях № 3 и 4 к приказу № ММВ-7-3/611@.

Форму 2-НДФЛ заполняют по каждому лицу отдельно по всем ставкам налога. Например, если налоговый агент выплачивал в течение календарного года физическому лицу доходы, облагаемые по ставкам 9 и 13%, на данное физическое лицо налоговый агент обязан представить в налоговый орган две справки. При этом ставку НДФЛ налога указывают в заголовке раздела 3 справки.

Доход может не облагаться НДФЛ независимо от суммы. Перечень таких доходов приведен в статье 217 НК РФ. Их не нужно отражать в справке, если они не облагаются налогом независимо от суммы. Об этом говорится в письмах Минфина России от 08.10.2008 № 03-04-06-01/295 и ФНС России от 26.02.2006 № 04-1-03/105. Подтверждением этому служат также справочники "Коды доходов" и "Коды вычетов". В них нет таких выплат, как пособие по беременности и родам, компенсация, связанная с выдачей натурального довольствия. Эти доходы не облагаются НДФЛ в полной сумме (п. 1 и 3 ст. 217 НК РФ).

Доход может не облагаться НДФЛ в пределах определенных сумм. Например, в течение года работнику выплачивалась зарплата, отпускные и другие облагаемые НДФЛ выплаты, а также материальная помощь. Данная выплата не облагается налогом, если ее сумма в течение года не превысила 4000 руб. (п. 28 ст. 217 НК РФ). Такие доходы и соответствующие им вычеты (необлагаемые суммы) нужно отражать в разделе 3 формы 2-НДФЛ. При этом сумма вычета не может превысить сумму дохода. Например, если работнику в течение года была выплачена материальная помощь в размере 3000 руб. в графе «Сумма вычета» нельзя указывать сумму 4000 руб.

Если физическому лицу в течение года выплачивались только доходы, не превышающие установленных пределов, то такие доходы не отражаются в справке. Да и сама справка в таком случае не представляется. Об этом говорится в письмах ФНС России от 08.11.2010 № ШС-37-3/14851 и Минфина России от 09.02.2007 № 03-04-06-01/31.

Раздел 4 справки 2-НДФЛРаздел 4 нужно заполнять только в том случае, если физическому лицу предоставлялись стандартные, имущественные или социальные вычеты.

У сотрудницы трое детей. Она имеет право на ежемесячный стандартный вычет в сумме 5800 рублей. По итогам года доход равен 68 000 рублей. Это меньше, чем годовая сумма вычетов, - 69 600 рублей.

В разделе 4 справки 2-НДФЛ надо записать 68 000 рублей. То есть сумму в пределах годового дохода.

В разделе 3 надо заполнить фактический доход по месяцам. В сумме он равен 68 000 рублей. А в разделе 4 показать ту же сумму вычетов, уменьшив один из них. Например, можно уменьшить вычет на третьего ребенка. Тогда сумма вычета на первого ребенка равна 16 800 рублей. Ее надо записать с кодом вычета 114. Такую же сумму вычета надо записать на второго ребенка - с кодом 115. А на третьего - 34 400 рублей (68 000 – 16 800 – 16 800). Код вычета - 116.

Приведем коды доходов и коды вычетов для справки 2-НДФЛ.

Коды доходов по НДФЛ в 2016 году расшифровкаРегистр налогового учета НДФЛ (36 кб. EXCEL) заполняется раз в год на каждого работника.

Кто подает?ИП и организации производящие выплаты наемным работникам и работникам по гражданско-правовым договорам.

Сроки и штрафыДекларация 2НДФЛ годовая. До 1 апреля.

При численности физических лиц, получивших доходы в налоговом периоде, до 10 человек налоговые агенты могут представлять такие сведения на бумажных носителях.

Платежи НДФЛ 13% от зарплаты сотрудников необходимо перечислять ежемесячно до 15 числа следующего месяца.

Штраф за 2-НДФЛ не в срок 200 рублей за каждую справку (НК статья 126 п.1).

Все суммовые показатели в Справке отражаются в рублях и копейках через десятичную точку, за исключением сумм налога. Суммы налога исчисляются и отражаются в полных рублях.

Образец заполнения 2-НДФЛСумма дохода в справке 2-НДФЛ указывается в рублях и копейках. Платежи НДФЛ округляются до целых рублей.

В поле «признак» — проставляется цифра 1 — если Справка представляется в соответствии с пунктом 2 статьи 230 Налогового кодекса РФ (при обычной сдаче 2-НДФЛ), и цифра 2 — если Справка представляется в соответствии с пунктом 5 статьи 226 Кодекса(При невозможности удержать у налогоплательщика исчисленную сумму налога);

В поле 1.3 "Код ОКАТО" с 2014 года нужно указывать ОКТМО.

В пункте 2.3 «Статус налогоплательщика» указывается код статуса налогоплательщика. Если налогоплательщик является налоговым резидентом РФ, указывается цифра 1, если налогоплательщик не является налоговым резидентом РФ, указывается цифра 2, если налогоплательщик не является налоговым резидентом РФ, но признается в качестве высококвалифицированного специалиста в соответствии с Федеральным законом от 25.07.2002 N 115-ФЗ «О правовом положении иностранных граждан в РФ», то указывается цифра 3.

как посчитать пункт 5.2?

Это сумма с которой был удержан НДФЛ. Т.е. доход(72 000) минус налоговые вычеты(16 800).

Если не было имущественного налогового вычета?

Если не было имущественного налогового вычета то пункты 4.2, 4.3 и 4.4 заполнять не нужно.

В графе "4.1. Суммы предоставления налогоплательщику налоговых вычетов" указываются суммы по данным вычетам за год

Коды вычета 2 НДФЛ:

103 - стандартный налоговый вычет(400 р до 2012 года, с 2012 года этот вычет отменили)

104 - стандартный налоговый вычет(500 р)

105 - стандартный налоговый вычет(3000 р)

108 - налоговый вычет на каждого ребенка(1000 р до 2012 года)

114 - налоговый вычет на первого ребенка(1400 р с 2012 года)

115 - налоговый вычет на второго ребенка(1400 р с 2012 года)

116 - налоговый вычет на третьего и посл. ребенка(3000 р с 2012 года)

Вычет на детей действует до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода (нового года) превысил 280 000 рублей.

Коды дохода 2 НДФЛ(некоторые):

2000 - Вознаграждение, получаемое налогоплательщиком за выполнение трудовых или иных обязанностей

2010 - Выплаты по договорам гражданско-правового характера

2012 - Суммы отпускных выплат

2300 - Пособия по временной нетрудоспособности

4800 — предусмотрен для иных выплат(которых нет в инструкции).

Штрафов за ошибку в коде законодательство не предусматривает.

В справке 2-НДФЛ отражаются только доходы облагаемые налогом НДФЛ. Пособие по беременности и родам и пособие по уходу за ребенком в ней не отражаются.

Работал неполный годТогда прописываются только те месяцы, в которых человек работал

Если зарплата начислена в декабре 2013 года а налог НДФЛ уплачен в следующем 2014 году то возможны два варианта: если налог уплачен до 1 апреля 2014 то его нужно включить в справку 2013 года; если позже то в справку 2014 года.

Зарегистрировано в Минюсте РФ 24 декабря 2010 г. N 19368

Министерство финансов Российской Федерации

Федеральная налоговая служба

от 17 ноября 2010 г. N ММВ-7-3/611@

Об утверждении формы сведений

В соответствии с пунктом 5 статьи 226 и статьей 230 Налогового кодекса РФ (Собрание законодательства РФ, 2000, N 32, ст. 3340; 2004, N 27, ст. 2711; 2004, N 31, ст. 3231; 2010, N 31, ст. 4198) приказываю:

1. Утвердить форму 2-НДФЛ «Справка о доходах физического лица за 20_ год» согласно приложению N 1 к настоящему Приказу.

2. Установить, что сообщение о невозможности удержать налог и сумме налога в соответствии с пунктом 5 статьи 226 Налогового кодекса РФ представляется по форме, утвержденной пунктом 1 настоящего Приказа.

3. Утвердить « Формат сведений о доходах физических лиц по форме 2-НДФЛ «Справка о доходах физического лица за 20__ год» в электронном виде согласно приложению N 2 к настоящему Приказу.

4. Утвердить Справочник « Коды доходов » согласно приложению N 3 к настоящему Приказу.

5. Утвердить Справочник « Коды вычетов » согласно приложению N 4 к настоящему Приказу.

6. Утвердить Справочник « Коды документов » согласно приложению N 5 к настоящему Приказу.

7. Утвердить Справочник « Коды регионов » согласно приложению N 6 к настоящему Приказу.

8. Признать утратившими силу Приказ ФНС России от 13.10.2006 N САЭ-3-04/706 @ «Об утверждении формы сведений о доходах физических лиц» («Российская газета», N 268, 29.11.2006; зарегистрирован в Минюсте России 17.11.2006 N 8507), Приказ ФНС России от 20.12.2007 N ММ-3-04/689 @ («Российская газета», N 18, 30.01.2008; зарегистрирован в Минюсте России 21.01.2008 N 10950), Приказ ФНС России от 30.12.2008 N ММ-3-3/694 @ («Российская газета», N 17, 04.02.2009; зарегистрирован в Минюсте России 19.01.2009 N 13101), Приказ ФНС России от 22.12.2009 N ММ-3-3/708@ («Российская газета», N 18, 29.01.2010; зарегистрирован в Минюсте России 18.01.2010 N 16007).

Руководитель

Федеральной налоговой службы

М. В. МИШУСТИН

Сведения о доходах физических лиц представляются по форме 2-НДФЛ «Справка о доходах физического лица за 20_ год» (далее — Справка).

Форма Справки заполняется на основании данных учета доходов, выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета.

При заполнении формы Справки используются Справочники «Коды доходов», «Коды вычетов», «Коды документов» и «Коды регионов» (далее — Справочники). Справки в электронном виде формируются в соответствии с Форматом сведений о доходах физических лиц по форме 2-НДФЛ «Справка о доходах физического лица за 20__ год» в электронном виде (на основе XML).

Справки представляются налоговыми агентами по каждому физическому лицу, получившему доходы от данного налогового агента, отдельно по каждой ставке налога. Например, если налоговый агент выплачивал физическому лицу в течение налогового периода доходы, облагаемые по ставкам 9% и 13%, то по окончании налогового периода он составляет по данному физическому лицу и представляет в налоговый орган две отдельные Справки. Ставка налога при этом указывается в заголовке раздела 3 формы Справки.

Все суммарные показатели в форме Справки отражаются в рублях и копейках через десятичную точку, за исключением сумм налога. Суммы налога исчисляются и отражаются в полных рублях. Сумма налога менее 50 копеек отбрасывается, а 50 копеек и более округляются до полного рубля.

В форме Справки заполняются все реквизиты и суммовые показатели, если иное не указано в разделе II настоящих Рекомендаций.

Сведения о доходах физического лица, которому налоговым агентом был произведен перерасчет налога на доходы физических лиц за предшествующие налоговые периоды в связи с уточнением его налоговых обязательств, оформляются в виде новой Справки.

При составлении новой Справки взамен ранее представленной в полях «N ____» и «от ____» следует указать номер ранее представленной Справки и новую дату составления Справки.

II. Заполнение формы Справки

В заголовке Справки указываются:

В разделе 1 Справки указываются данные о налоговом агенте.

В пункте 1.1 для налоговых агентов — организаций отражается идентификационный номер налогоплательщика (далее — ИНН) и код причины постановки на учет (далее — КПП) (указываются через разделитель «/»), а для налоговых агентов — физических лиц указывается ИНН.

В случае, если сведения о доходах заполняются организацией на физических лиц, получающих доходы от ее обособленного подразделения, в данном пункте после ИНН через разделитель «/» указывается КПП по месту учета организации по месту нахождения ее обособленного подразделения.

В пункте 1.2 «Наименование организации/Фамилия, имя, отчество физического лица» указывается сокращенное наименование (в случае отсутствия — полное наименование) организации согласно ее учредительным документам. Содержательная часть наименования (его аббревиатура или название, например: «школа N 241» или «ОКБ «Вымпел») располагается в начале строки.

В отношении физического лица, признаваемого налоговым агентом, указывается полностью, без сокращений, фамилия, имя, отчество в соответствии с документом, удостоверяющим его личность. В случае двойной фамилии слова пишутся через дефис. Например: Иванов-Юрьев Алексей Михайлович.

В пункте 1.3 «Код ОКАТО» указывается код административно-территориального образования, на территории которого находится организация или обособленное подразделение организации, где оборудовано стационарное рабочее место того работника, на которого заполняется форма Справки, либо производится ими выплата дохода иному физическому лицу. Если в течение календарного года физическое лицо, о доходах которого заполняется Справка, получало доходы в нескольких обособленных подразделениях, расположенных на территории разных административно-территориальных образований, то о его доходах заполняется несколько Справок (по количеству административно-территориальных образований, на территории которых находятся обособленные подразделения, в которых физическое лицо получало доходы). Коды ОКАТО содержатся в «Общероссийском классификаторе объектов административно-территориального деления» ОК 019-95 (ОКАТО). Информацию о коде ОКАТО можно также получить в налоговом органе по месту постановки на учет.

Например, при заполнении формы Справки о доходах, полученных физическим лицом в головной организации, в пункте 1.1 указывается ИНН организации, КПП по месту нахождения организации, в пункте 1.3 указывается код ОКАТО по месту нахождения организации.

При заполнении Справки о доходах, полученных работником от работы в обособленном подразделении той же организации, в пункте 1.1 указывается ИНН организации, КПП по месту ее учета по месту нахождения обособленного подразделения организации, в пункте 1.3 указывается код ОКАТО по месту нахождения обособленного подразделения организации.

Для физического лица, признаваемого налоговым агентом, указывается код ОКАТО по его месту жительства.

В пункте 1.4 «Телефон» указывается контактный телефон налогового агента, по которому, в случае необходимости, может быть получена справочная информация, касающаяся налогообложения доходов данного налогоплательщика, а также учетных данных этого налогового агента и налогоплательщика. При отсутствии у налогового агента контактного телефона данный реквизит не заполняется.

В разделе 2 Справки отражаются данные о физическом лице — получателе дохода.

В пункте 2.1 «ИНН» указывается идентификационный номер налогоплательщика — физического лица, который указан в документе, подтверждающем постановку данного физического лица на учет в налоговом органе РФ. При отсутствии у налогоплательщика ИНН данный реквизит не заполняется.

В пункте 2.2 «Фамилия, имя, отчество» указывается фамилия, имя и отчество физического лица — налогоплательщика, без сокращений, в соответствии с документом, удостоверяющим личность. Для иностранных физических лиц допускается при написании использование букв латинского алфавита. Отчество может отсутствовать, если оно не указано в документе, удостоверяющем личность налогоплательщика.

В пункте 2.3 «Статус налогоплательщика» указывается код статуса налогоплательщика. Если налогоплательщик является налоговым резидентом РФ, указывается цифра 1, если налогоплательщик не является налоговым резидентом РФ, указывается цифра 2, если налогоплательщик не является налоговым резидентом РФ, но признается в качестве высококвалифицированного специалиста в соответствии с Федеральным законом от 25.07.2002 N 115-ФЗ «О правовом положении иностранных граждан в РФ», то указывается цифра 3.

В пункте 2.4 «Дата рождения» указывается дата рождения (число, месяц, год) путем последовательной записи данных арабскими цифрами, например: 01.05.1945, где 01 — число, 05 — месяц, 1945 — год рождения.

В пункте 2.5 «Гражданство» указывается числовой код страны, гражданином которой является налогоплательщик. Код страны указывается согласно Общероссийскому классификатору стран мира (ОКСМ). Например, код 643 — код России, код 804 — код Украины. При отсутствии у налогоплательщика гражданства в поле «Код страны» указывается код страны, выдавшей документ, удостоверяющий его личность.

В пункте 2.6 «Код документа, удостоверяющего личность» указывается код, который выбирается из Справочника «Коды документов».

В пункте 2.7 «Серия и номер документа» указываются реквизиты документа, удостоверяющего личность налогоплательщика, соответственно, серия и номер документа, знак «N» не проставляется.

В пункте 2.8 «Адрес места жительства в РФ» указывается полный адрес постоянного места жительства налогоплательщика на основании документа, удостоверяющего его личность, либо иного документа, подтверждающего адрес места жительства.

Элементами адреса являются: «Почтовый индекс», «Код региона», «Район», «Город», «Населенный пункт», «Улица», «Дом», «Корпус», «Квартира».

«Код региона» — это код региона, на территории которого физическое лицо имеет место жительства. Код региона выбирается из Справочника «Коды регионов».

«Почтовый индекс» — индекс предприятия связи, находящегося по месту жительства налогоплательщика. При отражении элемента адреса «Дом» могут использоваться как числовые, так и буквенные значения, а также знак «/» для обозначения углового дома. Например: 4А либо 4/2. Модификации типа «Строение» заполняются в поле «Корпус».

Приведем следующие примеры заполнения элементов адреса места жительства.

Пример 1. Адрес г. Москва Ленинский проспект, дом 4а, корпус 1, квартира 10 отражается следующим образом. В поле «Почтовый индекс» указывается 110515; в поле «Код региона» указывается 77; в поле «Улица» указывается Ленинский пр-кт; в поле «Дом» указывается 4А; в поле «Корпус» указывается 1; в поле «Квартира» указывается 10.

Пример 2. Адрес Московская область, Наро-Фоминский район, г. Апрелевка, мкр. Августинский, дом 14, строение 1, квартира 50 отражается следующим образом. В поле «Почтовый индекс» указывается 143360; в поле «Код региона» указывается 50; в поле «Район» указывается Наро-Фоминский р-н; в поле «Город» указывается Апрелевка г; в поле «Улица» указывается мкр. Августинский; в поле «Дом» указывается 14; в поле «Корпус» указывается стр 1; в поле «Квартира» — 50.

Пример 3. Адрес г. Воронеж п. Боровое, ул. Гагарина, дом 1 отражается следующим образом. В поле «Почтовый индекс» указывается 394050; в поле «Код региона» указывается 36; в поле «Город» указывается Воронеж г; в поле «Населенный пункт» указывается Боровое п; в поле «Улица» указывается Гагарина ул; в поле «Дом» указывается 1.

Пример 4. Адрес Ивановская область, Ивановский район, д. Андреево, д. 12 отражается следующим образом. В поле «Почтовый индекс» указывается 155110; в поле «Код региона» указывается 37; в поле «Район» указывается Ивановский р-н; в поле «Населенный пункт» указывается Андреево д; в поле «Дом» указывается 12.

При отсутствии одного из элементов адреса отведенное для этого элемента поле не заполняется и в Справке может отсутствовать.

В пункте 2.9 «Адрес в стране проживания» для физических лиц, не являющихся налоговыми резидентами РФ, а также иностранных граждан указывается адрес места жительства в стране постоянного проживания. При этом указывается код этой страны в поле «Код страны», далее адрес записывается в произвольной форме (допускается использование букв латинского алфавита).

Для физических лиц, не являющихся налоговыми резидентами РФ, и иностранных граждан допускается отсутствие показателя «Адрес места жительства в РФ» при условии заполнения пункта 2.9 Справки.

В разделе 3 Справки «Доходы, облагаемые налогом по ставке __%» отражаются сведения о доходах, полученных физическими лицами в денежной и натуральной форме, по месяцам налогового периода. В заголовке раздела 3 Справки указывается та ставка налога, в отношении которой заполняется Справка (13%, 30%, 9%, 15%, 35% или ставка, исходя из соответствующего соглашения об избежании двойного налогообложения).

В заголовке раздела указывается ставка налога, по которой облагаются доходы, отраженные в Справке. Далее последовательно отражаются суммы доходов, полученные физическим лицом в налоговом периоде, отдельно по каждому полученному доходу.

В графе «Месяц» в хронологическом порядке указывается порядковый номер месяца налогового периода, соответствующего дате фактического получения дохода, определяемой в соответствии с положениями статьи 223 Кодекса.

В графе «Код дохода» указываются коды доходов, которые выбираются из Справочника «Коды доходов».

В графе «Сумма дохода» отражается вся сумма дохода (без налоговых вычетов) по указанному коду дохода.

Напротив тех видов доходов, в отношении которых предусмотрены профессиональные налоговые вычеты или которые подлежат налогообложению не в полном размере в соответствии со статьей 217 Кодекса, в графе «Код вычета» указывается код соответствующего вычета, выбираемый из Справочника «Коды вычетов».

В графе «Сумма вычета» отражается соответствующая сумма налогового вычета, которая не должна превышать сумму дохода, указанную в соответствующей графе «Сумма дохода». Код дохода указывается при наличии положительной суммы дохода. Код вычета указывается при наличии суммы вычета.

По доходам, особенности налогообложения которых определяются статьей 214.1 Кодекса, в отношении одного кода дохода может быть указано несколько кодов вычета. В этом случае первый код вычета и сумма вычета указывается напротив соответствующего кода дохода, а остальные коды вычетов и суммы вычетов, указываются в соответствующих графах строками ниже. Графы (поля) «месяц», «код дохода» и «сумма дохода» напротив таких кодов вычетов и сумм вычетов не заполняются. Общая сумма вычетов, относящихся к этому доходу не должна превышать сумму дохода.

Стандартные налоговые вычеты, имущественный налоговый вычет, а также социальный налоговый вычет в данном разделе не отражаются.

Раздел 4 заполняется в том случае, если налогоплательщику предоставлялись стандартные, социальные или имущественные налоговые вычеты. При этом пункты 4.2, 4.3, 4.4 заполняются в случае, если налогоплательщику предоставлялся имущественный налоговый вычет.

В разделе 4 Справки «Стандартные, социальные и имущественные налоговые вычеты» отражаются сведения о стандартных налоговых вычетах, установленных статьей 218 Кодекса, имущественном налоговом вычете, установленном подпунктом 2 пункта 1 статьи 220 Кодекса, а также социальном налоговом вычете, установленном подпунктом 4 пункта 1 статьи 219 Кодекса.

В пункте 4.1 «Суммы предоставленных налогоплательщику налоговых вычетов» отражаются суммы фактически предоставленных налогоплательщику стандартных налоговых вычетов, имущественного налогового вычета, а также социального налогового вычета.

В графе «Код вычета» пункта 4.1 указывается код вычета, выбираемый из Справочника «Коды вычетов».

В графе «Сумма вычета» отражаются суммы вычетов, соответствующие указанному коду. Число заполненных строк в данном пункте зависит от количества видов вычетов, на которые имел право налогоплательщик.

В пунктах 4.2 и 4.3 указываются номер и дата уведомления, подтверждающего право налогоплательщика на имущественный налоговый вычет, выдаваемого налоговым органом в соответствии с пунктом 3 статьи 220 Кодекса.

В пункте 4.4 «Код налогового органа, выдавшего уведомление» указывается код налогового органа, выдавшего уведомление.

В разделе 5 «Общие суммы дохода и налога по итогам налогового периода» Справки отражаются общие суммы дохода и налога на доходы физических лиц по итогам налогового периода.

В пункте 5.1 «Общая сумма дохода» указывается общая сумма дохода по итогам налогового периода, без учета налоговых вычетов. В данном пункте отражается общая сумма доходов, указанных в разделе 3 Справки.

В пункте 5.2 «Налоговая база» указывается налоговая база, с которой исчислен налог. Показатель, указываемый в данном пункте, соответствует общей сумме доходов, отраженной в пункте 5.1. Справки, уменьшенной на общую сумму налоговых вычетов, отраженных в Разделах 3 и 4 Справки.

В пункте 5.3 «Сумма налога исчисленная» указывается общая сумма налога, исчисленного по ставке, указанной в разделе 3 Справки, по итогам налогового периода.

В пункте 5.4 «Сумма налога удержанная» соответственно указывается общая сумма удержанного налога по ставке, указанной в разделе 3, за налоговый период.

В пункте 5.5 «Сумма налога перечисленная» указывается сумма налога, перечисленная за налоговый период. Настоящий пункт заполняется в отношении доходов, полученных, начиная с 01.01.2011.

В пункте 5.6 «Сумма налога, излишне удержанная налоговым агентом» указывается сумма налога, излишне удержанная у налогоплательщика налоговым агентом.

В пункте 5.7 «Сумма налога, не удержанная налоговым агентом» указывается исчисленная сумма налога, которую налоговый агент не удержал в отчетном налоговом периоде.

Заполненная Справка подписывается в поле «Налоговый агент (подпись)». Подпись не должна закрываться печатью. Печать проставляется в отведенном месте («М. П.» в нижнем левом углу Справки). В поле «Налоговый агент (должность)» указывается должность лица, подписавшего Справку. В поле «Налоговый агент (Ф. И. О.)» указываются фамилия и инициалы указанного лица. Налоговый агент — физическое лицо подписывает Справку и указывает свою фамилию и инициалы имени и отчества.

Приложение N 2

к Приказу ФНС России

от 17.11.2010 N ММВ-7-3/611@

1. Настоящий документ описывает требования к XML файлам (далее — файлам обмена) передачи Справки о доходах физического лица за 20__ год по форме 2-НДФЛ, утвержденной настоящим Приказом, в электронном виде в налоговые органы.

2. Настоящий формат (версия 5.01) разработан на основании формы 2-НДФЛ.

II. ОПИСАНИЕ ФАЙЛА ОБМЕНА

3. Имя файла обмена должно иметь следующий вид:

R_T- префикс, принимающий значение NO_NDFL2;

A_K — идентификатор получателя информации, где: A — идентификатор получателя, которому направляется файл обмена, K — идентификатор конечного получателя, для которого предназначена информация из данного файла обмена (1). Каждый из идентификаторов (A и K) имеет вид для налоговых органов — четырехразрядный код (код налогового органа по Классификатору «Система обозначений налоговых органов» (далее — СОНО)).

------------------------------—

(1) Передача файла от отправителя О к конечному получателю К может осуществляться в несколько этапов через другие (промежуточные) налоговые органы. Идентификатором A обозначается налоговый орган, в который налоговым агентом представляется файл обмена. Идентификатором K обозначается налоговый орган, в котором налоговый агент состоит на учете. В случае передачи файла от отправителя к конечному получателю без промежуточных этапов (т. е. при отсутствии налоговых органов, осуществляющих передачу на промежуточных этапах) значения идентификаторов A и K совпадают.

O — идентификатор отправителя информации имеет вид:

Расширение имени файла — xmL. Расширение имени файла может указываться как строчными, так и прописными буквами.

Параметры первой строки файла обмена

Первая строка XML файла должна иметь следующий вид:

(?xmL version ="1.0? encoding ="windows-1251«?)

Имя файла, содержащего XSD схему файла обмена, должно иметь следующий вид:

NO_NDFL2_1_399_00_05_01_xx, где xx — номер версии схемы.

Расширение имени файла — xsd.

4. Логическая модель файла обмена представлена в виде диаграммы структуры файла обмена на рисунке 1 настоящего Формата. Элементами логической модели файла обмена являются элементы и атрибуты XML файла. Перечень структурных элементов логической модели файла обмена и сведения о них приведены в таблицах 4.1 — 4.20 настоящего Формата.

Для каждого структурного элемента логической модели файла обмена приводятся следующие сведения:

Наименование элемента. Приводится полное наименование элемента (1).

------------------------------—

(1) В строке таблицы могут быть описаны несколько элементов, наименования которых разделены символом «|». Такая форма записи применяется в случае возможного присутствия в файле обмена только одного элемента из описанных в этой строке.

Сокращенное наименование элемента. Приводится сокращенное наименование элемента. Синтаксис сокращенного наименования должен удовлетворять спецификации XML.

Признак типа элемента. Может принимать следующие значения: «С» — сложный элемент логической модели (содержит вложенные элементы), «П» — простой элемент логической модели, реализованный в виде элемента XML файла, «А» — простой элемент логической модели, реализованный в виде атрибута элемента XML файла. Простой элемент логической модели не содержит вложенные элементы.

Формат значения элемента. Формат значения элемента представляется следующими условными обозначениями: T — символьная строка; N — числовое значение (целое или дробное).

Формат символьной строки указывается в виде T(n-k) или T(=k), где n — минимальное количество знаков, k — максимальное количество знаков, символ «-» - разделитель, символ «=» означает фиксированное количество знаков в строке. В случае, если минимальное количество знаков равно 0, формат имеет вид T(0-k). В случае, если максимальное количество знаков неограниченно, формат имеет вид T(n-).

Формат числового значения указывается в виде N(m. K), где m — максимальное количество знаков в числе, включая знак (для отрицательного числа), целую и дробную часть числа без разделяющей десятичной точки, k — максимальное число знаков дробной части числа. Если число знаков дробной части числа равно 0 (т. е. число целое), то формат числового значения имеет вид N(m).

Для простых элементов, являющихся базовыми в XML (определенными в http://www. w3.org/TR/xmLschema-0), например, элемент с типом «date», поле «Формат значения элемента» не заполняется. Для таких элементов в поле «Дополнительная информация» указывается тип базового элемента.

Признак обязательности элемента определяет обязательность присутствия элемента (совокупности наименования элемента и его значения) в файле обмена. Признак обязательности элемента может принимать следующие значения: «О» — наличие элемента в файле обмена обязательно; «Н» — присутствие элемента в файле обмена необязательно, т. е. элемент может отсутствовать. Если элемент принимает ограниченный перечень значений (по классификатору, кодовому словарю и т. п.), то признак обязательности элемента дополняется символом «К». Например: «ОК». В случае если количество реализаций элемента может быть более одной, то признак обязательности элемента дополняется символом «М». Например: «НМ, ОКМ».

К вышеперечисленным признакам обязательности элемента может добавляться значение «У» в случае описания в XSD схеме условий присутствия (отсутствия) элемента в файле обмена или к принимаемым значениям элемента. Например: «НУ», «ОКУ».

Дополнительная информация. Для сложных элементов указывается ссылка на таблицу, в которой описывается состав данного элемента. Для элементов, принимающих ограниченный перечень значений из классификатора (кодового словаря и т. п.), указывается соответствующее наименование классификатора (кодового словаря и т. п.) или приводится перечень возможных значений. Для классификатора (кодового словаря и т. п.) может указываться ссылка на его местонахождение. Для элементов, использующих пользовательский тип данных, указывается наименование типового элемента.

XSD схема файла обмена в электронном виде приводится отдельным файлом и размещается на сайте Федеральной налоговой службы.

Рисунок 1. Диаграмма структуры файла обмена

Таблица 4.1 Файл обмена (Файл) Таблица 4.2 Сведения о реквизитах, по которым сформирован файл обмена (СвРекв)