Рейтинг: 4.1/5.0 (1919 проголосовавших)

Рейтинг: 4.1/5.0 (1919 проголосовавших)Категория: Бланки/Образцы

Заявление на предоставление справки 2 НДФЛ образец. которого можно найти в интернете, является основанием для работника потребовать выдачу справки о доходах. Как вы понимаете, данная справка может потребоваться при оформлении социальной помощи, вида на жительство, визы и для успешного оформления кредита. Основная суть данного документа – отображение дохода того или же иного сотрудника, с указанием вычетов в налоговую инспекцию. Справка должна быть выдана в стандартной форме, установленной законодателем. Все содержание справки также нормируется правовыми документами. Справка сдается в специализированные государственные инстанции налоговым агентом, то есть, работодателем на каждого сотрудника в отдельности. Сотрудники могут взять данную справку на предприятии для собственных нужд, на основании заявления. В некоторых компаниях устанавливаются жесткие требования по составлению заявления, в других – таких требований нет, тем не менее, все равно заявление нужно будет написать.

Заявление на предоставление справки 2 НДФЛ: образецЗаявление в обязательном порядке должно иметь такую информацию:

• Личные данные заявителя;

• Паспортные данные заявителя;

• Номер лицевого счета;

• Почтовый адрес фактического проживания;

Эти данные указываются в шапке заявления. После, посредине листа пишется – заявление. Суть заявления – прощу выдать справку за такой-то период времени. То есть, нужно указать период и информацию, которая должна содержаться в вашей справке.

Внизу страницы обязательно должна быть поставлена подпись и ее расшифровка, а также дата обращения.

После подачи такого заявления работодатель обязан в течение трех дней рассмотреть обращение и выдать справку.

Выдача справкиНа практике, на многих предприятиях достаточно устного обращения в бухгалтерию, чтобы получить справку. Но, если требуют предоставить заявление, его лучше изначально составить, либо на основании существующего образца, либо дома на основании полученной информации из интернета, или же сделать копию заявления коллег на копировальном аппарате http://www.bigcopy.ru/page_9.html. После чего, вам непременно нужно подать данный документ в бухгалтерию. Как правило, в течение трех дней с вами свяжутся и выдадут справку. Заметим также то, что некоторые работодатели, по непонятным причинам могут отказаться выдавать вам данную справку. Обратим внимание на то, что такие действия являются незаконно, вы можете сразу же ссылаться на 62 статью трудового кодекса, где указано, что работодатель обязан выдавать справку по требованию сотрудника. Причем, количество выданных справок может быть ненормированным. То есть, вы можете оформить ровно столько справок за отчетный период времени, сколько вам потребовалось. Если же работник официально не был трудоустроен, то в данном случае руководитель естественно постарается отказать в выдаче документа, так как он нарушает законодательство и естественно, не захочет за это нести ответственность.

В ПРОДОЛЖЕНИЕ СТАТЬИ:

Заявление на выдачу 2 НДФЛ образец

Заявление на выдачу 2 НДФЛ образец

Заявление на выдачу 2 НДФЛ образец которого можно найти на различных сайтах – это основание для выдачи документа о доходах сотрудника. Все трудоустроенные граждане имеют право по123

Заявление на получение справки 2 НДФЛ образец

Заявление на получение справки 2 НДФЛ образец

Заявление на получение справки 2 НДФЛ, образец которого можно найти на многочисленных интернет ресурсах – это документ, который отображает данные о доходах сотрудника. Данная.

Год рождения: 1984

Страна/Город: Россия / Тула

Образование: Высшее экономическое

и высшее филологическое

ВУЗ: ТулГУ

Место работы: Центр "Фемида"

Должность: Бухгалтер-консультант

Семейное положение: замужем

О себе: Имею опыт работы в государственных и коммерческих структурах. В настоящее время работаю на дому: пишу статьи, консультирую людей по телефону. Работа на дому позволила мне наконец-то заняться написанием своей кандидатской диссертации.

Скачать эталон заявления о предоставлении справки о сумме. к примеру, ну либо оку дополнительная информация содержит, при нужености, требования к элементу файла обмена, не обозначенные ранее. С 2016 года пени за просроченные налоги возрастут на 33(ставку подняли с 8,25 до 11) - с 2016 года енвд не повысят, торговый сбор(15,4), упрощенку можно будет использовать с оборотом 80 млн. О доходах (форма -), которую выдает работодатель. Что сделать гражданину, чтоб пользоваться вычетом как можно быстрее, и как поступать бухгалтеру, когда сотрудник приносит извещение на вычет?

В поле сумма дохода отражается вся сумма начисленного и практически приобретенного дохода по обозначенному коду дохода. Работодателю о предоставлении стандартного.  На возврат лишне удержанного налоговым агентом ндфл. В поле код по октмо - указывается код городского образования, на местности которого находится организация либо обособленное подразделение организации.

На возврат лишне удержанного налоговым агентом ндфл. В поле код по октмо - указывается код городского образования, на местности которого находится организация либо обособленное подразделение организации.

На выдачу о доходах физического лица по. 20100429 - нужен эталон заявления, который необходимо выслать по почте.  По вопросу получения формы 2-ндфл советуем обращаться в ваш депозитарий. В случае если извещение получено не один раз, налоговым агентом заполняется несколько строк для отражения извещений и соответственных его реквизитов.

По вопросу получения формы 2-ндфл советуем обращаться в ваш депозитарий. В случае если извещение получено не один раз, налоговым агентом заполняется несколько строк для отражения извещений и соответственных его реквизитов.

При отправке его заказным письмом с извещением можно быть уверенным в его доставке работодателю. Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (роскомнадзором), эл фс77-58365 от года. В поле код страны проживания указывается соответственный код страны проживания.  Для обычных частей, являющихся базисными в xml (определенными в сети веб по электрическому адресу httpwww. Заверять необходимо быстрее всего в строевой. По форме в отношении доходов по ценным бумагам можно. желала сделать возврат за обучение дочки в институте.

Для обычных частей, являющихся базисными в xml (определенными в сети веб по электрическому адресу httpwww. Заверять необходимо быстрее всего в строевой. По форме в отношении доходов по ценным бумагам можно. желала сделать возврат за обучение дочки в институте.

?

Заявление на предоставление справки 2-ндфл. Хотела сделать возврат за обучение дочки в университете. Заявление на справку 2-ндфл. Информируем вас о порядке получения справки о доходах физического лица по форме 2-ндфл (. Образец заявления приводится ниже.). Справка 2-ндфл может подаваться как в электронном виде по каналам связи телекоммуникационного типа, так и на электронном носителе. Заявление на отпуск. Прошу предоставить справку о доходах 2-ндфл за период с.по. Прошу предоставить справку о доходах 2-ндфл за 6 предыдущих месяцев. Подпись.

Заявление на справку 2-ндфл (образец). Срок предоставления справки 2-ндфл позаявлению работника. Заявление на 2-ндфл (образец которого приведён в статье) предназначено для получения справки 2-ндфл. Справка содержит сведения о заработке и. Заявление о выдаче справки 2-ндфл. Портал предоставления государственных услуг официальный сайт губернатора астраханской области шлюз.

2-ндфл (бланки заявлений о получении справки 2-ндфл и о выплатах). Образцы заявлений ( бланки к приказу 335 ) 2-ндфл (бланки.). По вопросу получения формы 2-ндфл рекомендуем обращаться в ваш депозитарий. Образец заявления о выдаче справки по форме 2-ндфл. 2-ндфл). Образец заявления приводится ниже. Заявление на получение справки о доходах физического лица по форме 2-ндфл с расчетом дохода. Ммв-7-3576. Справка о доходах физического лица (форма 2-ндфл). Заявление о предоставлении налогового вычета на лечение. Подготовлено. Заявление о предоставлении справки о доходах физического лица по форме 2-ндфл. Данные документа, удостоверяющего личность (действующие на.).

В наши дни подача заявления на выдачу справки 2-НДФЛ проходит по стандартной процедуре и стала обязательным этапом для любого работодателя. В эту форму вносят данные о заработке, а также о сумах налога, которые были рассчитаны на основании соответствующего дохода.

Ценный документЕстественно, существует ряд требований, которые закон предъявляет к оформлению данного документа. Ведь форма 2-НДФЛ предназначена для передачи ее налоговикам. Организации, а также ИП за наемных работников, вносят в нее всю необходимую информацию:

Данный документ должен быть оформлен на каждого работника. Справку подписывает доверенное лицо (обычно работник бухгалтерии) либо руководитель фирмы, индивидуальный предприниматель.

В целом, справка 2-НДФЛ – крайне востребованный документ. Эта форма пригодится во многих житейских ситуациях. А именно:

Процедура в подачи заявления на выдачу справки 2-НДФЛ в законе не оговорена, поэтому довольна проста. Сначала сотрудник в свободной форме подает в бухгалтерию соответствующее заявление (иногда возможно и в устной форме). После этого предприятие изготавливает справку. Она же служит источником ценной информации для налоговиков.

Выдача справки о доходахВыдавать 2-НДФЛ следует по правилам статьи 62 Трудового кодекса и положениям главы 23 Налогового кодекса РФ. Основное требование закона такое: после подачи заявления на выдачу справки о доходах у работодателя есть три рабочих дня, чтобы сформировать ее и выдать.

В случае отказа или пропуска этого срока компанию (ИП) ждут серьезные последствия. Если по каким-то причинам подчиненный не смог получить справку на руки в трехдневный срок, он имеет полное прав оформить на вас жалобу, так как это считается серьезным нарушением закона. Причем с жалобой он может пойти и в трудовую инспекцию, и в налоговый орган, и прокуратуру, и даже в суд. Таким образом, в силу закона отказ выдать 2-НДФЛ – считается серьезным нарушением.

Заметим также, что, как правило, справка о доходах интересует работников в дни их увольнения. Так что будьте готовы ее предоставить.

В поисках документа о доходахНельзя исключать нетипичные ситуации, при которых у человека нет возможности обратиться напрямую к своему работодателю. Однако шанс сообщить новому работодателю либо просто самому узнать о своих доходах остается всегда. В этом поможет заявление на получение таких сведений.

Ситуация 1. Допустим, вы сменили работу в нескольких компаниях (ИП). Спустя время от одного из работодателей потребовалась информация о выплаченных доходах и удержанном налоге. Однако найти его никак не получается. И такое – не редкость. Ведь фирма могла оказаться просто-напросто однодневкой. В этом случае запросить нужные сведения можно в территориальной налоговой инспекции на основании заявления. Обычно его составляют в произвольной форме.

Ситуация 2. Если достоверно известно, что работодатель прекратил свою деятельность, то справку 2-НДФЛ можно запросить с помощью Интернета. Для этого нужно активировать свой личный кабинет на официальном сайте налоговой службы России.

Ситуация 3. Выяснилось, что у ФНС России нет данных о ваших прошлых доходах и перечисленном с него работодателем НДФЛ. Тогда остается одно: при трудоустройстве в новую компанию написать заявление, в котором указать причину невозможности получить справку о доходах. Например, ликвидация бывшего работодателя, зарплата в конвертах и т. п. В этом случае, руководство по новому месту работы может подать соответствующий запрос в органы Пенсионного фонда и налоговой службы. В том числе, в их архивные подразделения.

Порядок оформленияДля тех, кто не знает, как написать заявление на 2-НДФЛ, существуют простые правила. В первую очередь, нужно помнить, что подается оно в произвольной форме. А чтобы быть уверенным, что компания (ИП) его получит, лучше воспользоваться услугой отправки заказным письмом с уведомлением о вручении.

Имейте в виду, что образец запроса предполагает наличие данных:

И, пожалуй, самое главное: не забудьте указать, в какой именно период времени вы работали в этой компании, а также за какие календарные годы вам нужны сведения о доходах и налоге с них. Это не только значительно упростит работу бухгалтерии, но и позволит получить справку оперативно. Причем, на основании ст. 62 ТК РФ можно запросить сколько угодно ее заверенных копий. Как говорится, на все случаи жизни. И все это бесплатно.

Всю информацию, необходимую для запроса 2-НДФЛ, можно найти в нижеследующем стандартном образце.

Также рекомендуем учитывать, что многие фирмы имеют свои внутренние правила и положения. В них может быть более конкретизирован порядок выдачи некоторых документов, в том числе 2-НДФЛ, и основные требования к этому процессу.

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Заявление на справку 2-НДФЛ (образец)Актуально на: 9 декабря 2015 г.

По окончании налогового периода – календарного года (ст. 216 НК РФ ) налоговый агент обязан представить в налоговую инспекцию справки по форме 2-НДФЛ на лиц, получивших от него за этот год доходы. Сделать это нужно не позднее 1 апреля года, следующего за истекшим годом (п. 2 ст. 230 НК РФ ).

Кроме того, работодатель как налоговый агент должен выдать такую справку своему работнику или иному физлицу, которому был выплачен доход, на основании полученного от него заявления (п. 3 ст. 230 НК РФ ). Запросить справку 2-НДФЛ физлицо вправе в любой момент и без объяснения причин, зачем она ему понадобилась. Как написать заявление на 2-НДФЛ в бухгалтерию?

Образец заявления на справку 2-НДФЛЗаконодательством не предусмотрено особых требований к оформлению заявления на выдачу справки 2-НДФЛ. Образец приведен ниже:

ООО «Четыре сезона»

от старшего менеджера

В соответствии с п. 3 ст. 230 НК РФ прошу выдать мне справку по форме 2-НДФЛ «Справка о доходах физического лица» за 2015 год.

15.01.2016 Кулаков И.Н.

Кстати, в некоторых компаниях работники оформляют заявление на справку 2-НДФЛ по образцу, разработанному самим работодателем. В некоторых - бухгалтерия подсказывает, как написать заявление на справку 2-НДФЛ. В других же вообще не ждут письменных заявлений от работников, а сразу по окончании года оформляют пачку справок на всех работников, и те могут забрать их в бухгалтерии в любой удобный момент. А по заявлению выдают справку, только если она понадобилась в середине года.

Срок предоставления справки 2-НДФЛ по заявлению работникаНК РФ не устанавливает срок, в который работодатель обязан выдать справку по форме 2-НДФЛ своему работнику на основании заявления на получение справки 2-НДФЛ. Однако в соответствии с ТК РФ работодатель должен предоставлять работнику копии документов, связанных с работой, включая справки о заработной плате, не позднее 3 рабочих дней со дня получения заявления (ст. 62 ТК РФ ). Если же такое заявление поступает от работника в день его увольнения, то выдать ему справку необходимо в тот же день (ст. 84.1 ТК РФ ).

Ответственность за невыдачу справки 2-НДФЛЕсли организация отказывает в выдаче справки 2-НДФЛ, то привлечь ее к ответственности по НК РФ не получится. «Налоговый» штраф за такое нарушение не предусмотрен (Письмо УФНС по г. Москве от 24.02.2011 № 20-14/3/16873 ). Однако работник может обратиться за защитой своих прав в трудинспекцию. И вот тогда работодателю смогут выставить уже административный штраф за нарушение трудовых прав работника (ст. 5.27 КоАП РФ ).

Скачать бланк формы 2-НДФЛ можно здесь.

Все работодатели, являясь налоговыми агентами, ежегодно до 30 апреля отчитываются о доходе физлиц, который те получили от них за прошедший календарный год. По каждому работнику в налоговую инспекцию предоставляется справка о доходах по форме 2-НДФЛ .

Физлицо имеет право обратиться в бухгалтерию работодателя с заявлением и получить свою справку 2-НДФЛ в любое время и за любой период. не превышающий срок хранения налоговых документов (согласно пп.8 п.1 ст. 23 НК РФ – не более четырех лет). Как написать заявление работодателю с просьбой о выдаче такой справки рассмотрим в этой статье.

Как написать заявление на 2-НДФЛМногие работодатели могут выдавать сотрудникам справки о доходах за любой период всего лишь по их устной просьбе. Но если уверенности в скором получении документа нет, лучше подстраховаться и обратиться к работодателю с письменным заявлением.

Унифицированной формы такого запроса не существует, хотя на предприятии может существовать свой внутренний регламент, предусматривающий порядок подобных обращений работников, и формы различных заявлений. Лучше уточнить это заранее.

Если подобного положения у работодателя нет, то заявление на выдачу справки 2-НДФЛ пишется в произвольной форме. Обязательно, помимо имени и должности заявителя, следует указать, за какой период нужна справка, требуемое количество экземпляров и поставить дату и свою подпись. Пояснять, для каких целей требуется справка, не требуется.

Приведем образец возможного оформления заявления.

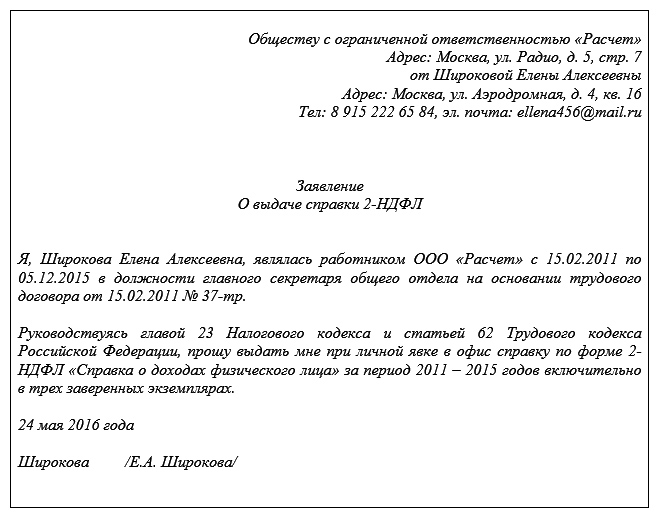

Генеральному директору ООО «Актив»

Петрову А.А.

от менеджера по продажам

Скворцова В.В.

На основании п.3 ст. 230 НК РФ и ст. 62 ТК РФ прошу выдать мне заверенную справку по форме 2-НДФЛ «Справка о доходах физического лица» за 2015 год в трех экземплярах.

12 июля 2016 г.

______________Скворцов В.В.

Если заявление направляется по почте, то отправлять его лучше заказным письмом с уведомлением, чтобы иметь подтверждение о доставке заявления работодателю. В поле уведомления «Для отметок отправителя» следует написать, что именно отправляется - заявление о выдаче справки о доходах. В случае отказа работодателя предоставить справку 2-НДФЛ, этот документ пригодится при разрешении трудового спора.

Сроки предоставления 2-НДФЛНедавно Минфин разъяснил в своем письме от 21 июня 2016 г. № 03-04-05/36096. что справка о доходах относится к документам, связанным с работой, поэтому на нее распространяется срок выдачи, установленный Трудовым кодексом в статье 62. Этот срок составляет не более трех рабочих дней с момента получения от работника письменного заявления.

Если заявление направлено по почте, то трехдневный срок нужно исчислять с даты получения письма работодателем, указанной в уведомлении о вручении. Дата отправления ответного письма будет указана на его почтовом штемпеле.

Что будет, если не выдать справку 2-НДФЛОтветственность за невыдачу справки 2-НДФЛ налоговым законодательством не предусмотрена. Но это не значит, что работодатель может выдавать справку по своему усмотрению, или вовсе отказать в ее предоставлении работнику.

Поскольку статья 22 НК РФ гарантирует административную и судебную защиту законных прав и интересов всем налогоплательщикам, физлицо, которому в выдаче справки 2-НДФЛ отказали, либо нарушили трехдневный срок, может обратиться в трудовую инспекцию или в суд. Работодателю это грозит предупреждением, либо наложением административных штрафов за нарушение норм трудового законодательства. Для ИП и должностных лиц организации это взыскание составит от 1 тыс. до 5 тыс. рублей, а для юрлица – от 30 тыс. до 50 тыс. рублей.

В каждой организации свои правила. Скажите, как выяснить законно ли это и как привлечь его к ответственности? Проработав 2 месяца, работу приостановили на месяц, сославшись на закрытие дорог веснапридя через месяц организации по месту нахождения не застал, она куда-то съехалагде искать трудовую книжку, прошло 9 месяцев. В самом низу страницы обязательно должна присутствовать подпись с расшифровкой и дата. Дело в том, что все перечисленные виды пособий рассчитываются исходя из выплат за два календарных года, предшествующих году наступления страхового случая, то есть временной нетрудоспособности или отпуска по беременности и родам или по уходу за ребенкомдалее —. Нужно ли на каждой копии ставить дату и номер регистрации в организации? Мне нужна справка 2 ндфл я сейчас не в той организации где нужно брать эту справку, должны ли с меня взять о заявленьи на выдачу справки 2 ндфл образец на справку или должны выдать так без всяких моих подписей и заявлений? Куда мне обращаться, чтобы выплатили расчетные, подскажите? И делать это придется новому работодателю.

Работодатель не выплачивает уже 9 месяцев зп, в данный момент я написала на увольнение. Устный запрос, в силу закона, не обязывает выдавать такие бумаги. Отказ работодателя выдать справку такого рода является нарушением действующего законодательства. При возникновении каких-либо неясных ситуаций лучше всего проконсультироваться с юристом, а также Налоговым и Трудовым кодексами.

Куда мне обращаться, чтобы выплатили расчетные, подскажите? Так как её наличие дает возможность убедиться в платежеспособности клиента, узнать его официальный доход. Не могли бы Вы помоч мне, как правильно составить его? Как мне доказать в суде этот факт, что бы восстановиться на работе? Троицк, улица, дом, квартира Копия паспорта прилагается. Для подтверждения продолжительности болезни можно взять выписку из медицинской документации в лечебном учреждении.

Различные недобросовестные бухгалтерские конторы иные организации предоставляют свои услуги по оформлению такого рода справок. В налоговой инспекции эта организация зарегистрированы со старым адресом.

В статье приводится образец заявления бывшего работника на выдачу справки.

Зачем нужна Справка рассматриваемого типа может понадобиться в различных случаях. Когда бухгалтерский отдел ответственно подходит к своей работе и вся отчетность за последний год велась без ошибок, оформление справки чаще всего занимает всего лишь несколько минут времени в специальной бухгалтерской программе.

Разместите анонс любого плэйкаста на главной странице сайта. Это могут быть Ваши собственные работы или понравившиеся плэйкасты других пользователей сайта. Каждый анонс добавляется в начало списка анонсов и проведет на главной странице сайта не менее 2 часов. Если все свободные места уже заняты, то Ваша заявка будет добавлена в очередь и появится на главной странице при первой же возможности. Сделайте подарок друзьям и близким, порадуйте себя, представьте интересные плэйкасты на всеобщее обозрение.

Добавляя анонс, вы автоматически соглашаетесь с Правилами размещения анонсов .

Просмотр плэйкаста.

Введите ссылку или номер.

![]()

Социальная сеть Cсылка HTML-код BB-код Отправить на Email

Для отправки плейкаста, выберите социальную сеть, в которой находится ваш друг:

Справка о доходах 2-НДФЛ - один из самых востребованных документов. Она нужна как налоговым органам, так и работникам. Мы расскажем, в каких случаях бухгалтеру нужно оформлять такую справку и как это правильно сделать.

Кому нужна справка 2-НДФЛОбязанность представления сведений о доходах физических лиц по форме 2-НДФЛ лежит на налоговых агентах. Налоговыми агентами признаются лица, на которых в соответствии с Налоговым кодексом РФ возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему Российской Федерации (п. 1 ст. 24 НК РФ).

Обратите внимание!Налоговая инспекция не вправе доначислять налог на доходы физических лиц по результатам камеральной проверки справок о доходах 2-НДФЛ .

В части НДФЛ налоговыми агентами являются российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных организаций в Российской Федерации, от которых или в результате отношений с которыми налогоплательщик получил доходы, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со ст. ст. 214.1, 214.3, 214.4, 214.5, 227, 227.1 и 228 НК РФ (п. п. 1, 2 ст. 226 НК РФ). Как правило, налоговыми агентами являются работодатели налогоплательщиков. Сумма полученного дохода подтверждается справкой о доходах по форме 2-НДФЛ (см. табл. 1), выданной налогоплательщику налоговым агентом.

Представление справки о доходах физического лица по форме 2-НДФЛ

Куда (кому)

представляется

Указываются все суммы

дохода, облагаемые

по разным ставкам,

предоставленные

стандартные,

социальные

и имущественные

налоговые вычеты,

суммы НДФЛ отдельно

по каждой ставке

В заголовке справки, представляемой в соответствии с п. 2 ст. 230 НК РФ, указывается признак 1; в заголовке справки, представляемой по п. 5 ст. 226 НК РФ, - признак 2, а в заголовке справки, подаваемой по п. 3 ст. 230 НК РФ, ст. 62 ТК РФ, код признака вообще не указывается. Налоговым органам и работникам всегда представляются (п. 2 ст. 230, п. 3 ст. 230, п. 5 ст. 226 НК РФ, ст. 62 ТК РФ) подлинные экземпляры справок о доходах по форме 2-НДФЛ. Представление копий формы 2-НДФЛ налоговым законодательством не предусмотрено.

Пример.Если размер доходов сотрудника компании, которые освобождены от НДФЛ в пределах суммы 4000 руб. за год не превысил эту сумму, то компания - налоговый агент вправе не сдавать по таким выплатам справку о доходах 2-НДФЛ (Письмо ФНС России от 08.11.2010 N ШС-37-3/14851). Напомним, что согласно п. 28 ст. 217 НК РФ не подлежат налогообложению доходы, не превышающие 4000 руб. полученные за налоговый период по каждому из предусмотренных в указанном пункте оснований.

В справке 2-НДФЛ (с признаком 1), подаваемой ежегодно в целом по организации по п. 2 ст. 230 НК РФ, отражаются все доходы, облагаемые по разным ставкам, предоставленные стандартные, социальные и имущественные налоговые вычеты и суммы налогов отдельно по каждой ставке. Для этого заполняется несколько разд. 3 и 5 этого документа. Если справка не помещается на одной странице, то заполняется необходимое количество страниц. Тогда на второй и последующих страницах вверху указывается номер страницы, а также повторяется заголовок "Справка о доходах физического лица за 20__ год", номер справки и ее дата. Имейте в виду: в справке 2-НДФЛ с признаком 1 указываются общие суммы доходов и исчисленного налога, включающие доходы и исчисленную сумму налога, отраженную в справке 2-НДФЛ с признаком 2, суммы удержанного и перечисленного налога, а также сумма налога, не удержанная налоговым агентом, которая ранее была отражена в справке 2-НДФЛ с признаком 2 (Письмо Минфина России от 27.10.2011 N 03-04-06/8-290).

В справке 2-НДФЛ (с признаком 2), выдаваемой по п. 5 ст. 226 НК РФ, показывается только сумма дохода, с которой налог на доходы физических лиц не удержан, и сумма неудержанного НДФЛ. Документ предоставляется физическому лицу не позднее 1 месяца с даты окончания календарного года (не позднее 31 января следующего года). По сути такая справка - это сообщение о невозможности удержать налог на доходы физических лиц. Она необходима работнику, поскольку ему самому придется платить неудержанный налог. Другими словами, после окончания налогового периода и письменного сообщения о невозможности удержать налог обязанность налогового агента по удержанию соответствующих сумм НДФЛ прекращается и возлагается на самого налогоплательщика. Для этого работнику надо заполнить налоговую декларацию по НДФЛ и показать сумму полученного дохода и неудержанного налога (пп. 4 п. 1 ст. 228, п. п. 1, 4 ст. 229 НК РФ). Уплатить налог работнику нужно в срок не позднее 15 июля года, следующего за истекшим налоговым периодом (п. 4 ст. 228 НК РФ).

Обратите внимание!Если компания представляла по итогам года справку 2-НДФЛ с признаком 2 об отсутствии возможности удержать налог, то ей также необходимо представить справку и с признаком 1 (см. Письмо Минфина России от 27.10.2011 N 03-04-06/8-290).

В справке 2-НДФЛ (без указания признака), выдаваемой по п. 3 ст. 230 НК РФ, ст. 62 ТК РФ, перечисляются все суммы дохода (с расшифровкой по их видам) и НДФЛ отдельно по каждой ставке, а также суммы предоставленных стандартных, социальных и имущественных налоговых вычетов. Справка о доходах без кода признака выдается работнику в течение трех рабочих дней со дня подачи заявления (ст. 62 ТК РФ). В этом случае гл. 23 "Налог на доходы физических лиц" НК РФ не ограничивает количество выдаваемых налогоплательщику справок по форме 2-НДФЛ.

Пример.Работнику может понадобиться сразу несколько оригиналов справки о доходах физического лица (форма 2-НДФЛ):

- если он претендует на получение по новому месту работы стандартных налоговых вычетов по налогу на доходы физических лиц (ст. 218 НК РФ);

- для рассмотрения заявления физического лица о предоставлении ему кредита;

- для предоставления в посольства или консульства иностранных государств в целях получения визы;

- для подтверждения факта получения (неполучения) материальной помощи одним из родителей в связи с предоставлением другому материальной помощи в сумме 50 000 руб. выплачиваемой при рождении (усыновлении, удочерении) ребенка в течение первого года после рождения (усыновления, удочерения) и освобождаемой от обложения НДФЛ (абз. 7 п. 8 ст. 217 НК РФ, Письмо Минфина России от 25.01.2012 N 03-04-05/8-67).

Организация - налоговый агент не вправе отказать налогоплательщику (работнику) в выдаче такой справки. При этом сроки по выдаче налоговым агентом справки по форме 2-НДФЛ налогоплательщику, а также ответственность за отказ в ее выдаче Налоговым кодексом РФ не установлены (п. 3 ст. 230 НК РФ, Письмо УФНС России по г. Москве от 24.02.2011 N 20-14/3/16873). Срок выдачи запрашиваемого документа установлен ст. 62 ТК РФ - три рабочих дня со дня подачи заявления, а административная ответственность за непредставление работнику справки о доходах предусмотрена ст. ст. 5.27 и 5.39 КоАП РФ.

Таким образом, в справке о доходах с признаком 1 (п. 2 ст. 230 НК РФ) и без кода признака (п. 3 ст. 230 НК РФ, ст. 62 ТК РФ) указывается большее количество информации, по сравнению со справкой о доходах с признаком 2 (п. 5 ст. 226 НК РФ). В них перечисляются все суммы дохода и налога, в т.ч. те, которые уже были отражены в справке с признаком 2.

За несвоевременное представление сведений о доходах работников в ИФНС возможен штраф по п. 1 ст. 126 НК РФ в размере 200 руб. за каждую несданную справку 2-НДФЛ. Кроме того, руководителя компании или ее главного бухгалтера могут оштрафовать на сумму от 300 до 500 руб. за несвоевременное представление или отказ от представления в ИФНС справок о доходах (ст. 15.6 КоАП РФ).

Работник, которому работодатель отказал в выдаче справок о доходах 2-НДФЛ либо выдал их с опозданием или за плату, может обратиться в трудовую инспекцию с жалобой. По жалобе может быть проведена документальная проверка или проверка в рамках административного производства. Как следствие, работодателю в этом случае грозит административный штраф:

1) либо по ч. 1 ст. 5.27, ст. 23.12 КоАП РФ:

- на должностных лиц в размере от 1000 до 5000 руб.;

- на организацию - от 30 000 руб. до 50 000 руб. или административное приостановление деятельности на срок до 90 суток;

2) либо по ст. 5.39 КоАП РФ - на должностных лиц в размере от 1000 до 3000 руб.

Имейте в виду:

1. Нельзя штрафовать компанию за представление справки о доходах 2-НДФЛ с ошибками. Это означает, что если в такой справке компания допустила ошибки, то привлечь ее к ответственности налоговые инспекторы не могут, т.к. в НК РФ штраф предусмотрен только за несвоевременное представление такого документа, а не за недочеты в его содержании (п. 1 ст. 126 НК РФ). Кроме того, приостановить операции по счетам в банке из-за неправильных данных в справке 2-НДФЛ у проверяющих тоже нет оснований (см. Постановление ФАС Московского округа от 14.02.2008 N КА-А40/235-08 по делу N А40-28497/07-118-155).

Операции по счетам налоговики вправе заблокировать только в двух случаях: если компания не выполнила требования об уплате налога, пеней или штрафа, а также если не представила налоговую декларацию в течение 10 дней по истечении установленного срока ее сдачи (ст. 76 НК РФ), а сведения о доходах, выплаченных физическим лицам, декларацией не являются.

2. Если компания реорганизована, компания-правопреемник не обязана сдавать справки 2-НДФЛ по доходам работников, полученным от ее предшественника. Применить к правопреемнику штрафные санкции налоговая инспекция не вправе, поскольку Налоговый кодекс РФ предусматривает правопреемство только в части исполнения обязанности по уплате налогов, а порядок перехода прав в отношении представления сведений о доходах работников законодательством не установлен (см. Письмо ФНС России от 13.08.2009 N 3-5-04/1257@).

Справки о доходах 2-НДФЛ нужны налоговым органам:

- в целях налогового администрирования налога на доходы физических лиц;

- для мониторинга полученных от компаний сведений о доходах сотрудников с целью выявления с помощью компьютерной программы признаков трех основных нарушений (неперечисления удержанных сумм НДФЛ в бюджет, применения неправильных ставок налога, неполноты представленных компанией сведений о доходах работников, неуплаты налога и т.д.) и последующего включения потенциальных нарушителей в план выездных налоговых проверок.

На практике необходимость в получении от работодателя справки о доходах 2-НДФЛ у работников возникает очень часто.

Помимо необходимости уплатить не удержанный налоговым агентом НДФЛ (п. 5 ст. 226, пп. 4 п. 1, п. 4 ст. 228 НК РФ), эта справка также нужна работникам при устройстве на новую работу, для получения стандартных налоговых вычетов по НДФЛ и освобождения некоторых выплат от обложения этим налогом, получения различного рода денежных выплат, назначения пенсии, получения кредита, оформления визы, усыновления ребенка, участия в трудовом споре в качестве его стороны или в гражданском процессе в качестве истца, ответчика или заявителя и во многих других случаях.

Рассмотрим самые распространенные ситуации.

Получение стандартных налоговых вычетов на детей

Согласно абз. 2 п. 3 ст. 218 НК РФ в случае начала работы налогоплательщика не с первого месяца налогового периода налоговые вычеты, предусмотренные пп. 4 п. 1 ст. 218 НК РФ, предоставляются по этому месту работы с учетом дохода, полученного с начала налогового периода по другому месту работы, в котором налогоплательщику предоставлялись налоговые вычеты. Сумма полученного дохода подтверждается справкой о полученных налогоплательщиком доходах, выданной налоговым агентом в соответствии с п. 3 ст. 230 НК РФ.

Поэтому без справки о доходах 2-НДФЛ с прежнего места работы бухгалтер на новом месте не сможет предоставить работнику вычеты на детей.

Никакие другие справки (составленные в произвольной форме или справка о зарплате для расчета пособий по социальному страхованию согласно п. 3 ч. 2 ст. 4.1 Федерального закона от 29.12.2006 N 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством", Приложение N 1 к Приказу Минздравсоцразвития России от 17.01.2011 N 4н) для целей получения налоговых вычетов по НДФЛ не подходят.

Неудержание НДФЛ с матпомощи при рождении ребенка

В соответствии с абз. 7 п. 8 ст. 217 НК РФ не подлежат обложению налогом на доходы физических лиц суммы единовременных выплат (в т.ч. в виде материальной помощи), осуществляемых работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка, выплачиваемых в течение первого года после рождения (усыновления, удочерения), но не более 50 000 руб. на каждого ребенка.

Таким образом, не подлежит обложению НДФЛ единовременная материальная помощь при рождении ребенка, если она выплачивается в течение первого года после усыновления (удочерения) ребенка и ее размер не превышает 50 000 руб. в расчете на каждого ребенка.

Пример.Работник ООО "Альфа" обратился в бухгалтерию с заявлением о выплате ему материальной помощи в связи с рождением ребенка.

Бухгалтер потребовал, чтобы этот работник представил справку по форме 2-НДФЛ в отношении второго родителя ребенка, обосновав свое требование тем, что сумма материальной помощи не облагается НДФЛ в пределах 50 000 руб. Следовательно, чтобы правильно рассчитать НДФЛ, необходимо документально подтвердить, получал ли второй родитель материальную помощь по своему месту работы и в какой сумме.

Законодательством РФ не предусмотрено, что работодатель в целях определения налогооблагаемой базы по НДФЛ должен требовать от работника такую справку. Обязанность работника представить такую справку законодательством РФ также не установлена.

По мнению Минфина России (Письмо Минфина России от 25.01.2012 N 03-04-05/8-67), работодатель вправе требовать от работника представления указанной справки. Во избежание налоговых рисков, если работник не возражает, такую справку лучше представить.

Если отец и мать ребенка работают в одной организации, не подлежит обложению НДФЛ единовременная материальная помощь при рождении ребенка, предоставляемая в сумме, не превышающей 50 000 руб. одному из родителей по их выбору либо двум родителям исходя из расчета общей суммы 50 000 руб. (Письмо Минфина России от 21.02.2011 N 03-04-06/9-36).

Поскольку размер единовременной материальной помощи, выплачиваемой работодателями работникам (родителям, усыновителям, опекунам) при рождении ребенка, ограничен суммой, не превышающей 50 000 руб. одному из родителей по их выбору либо двум родителям исходя из расчета общей суммы, то для подтверждения факта получения (неполучения) такой помощи одним из родителей нужно представить сведения о доходах по форме 2-НДФЛ.

Такая справка должна подтвердить факт получения (неполучения) материальной помощи вторым родителем и ее размер (Письмо Минфина России от 25.01.2012 N 03-04-05/8-67).

Оформление визы для отдыха за границей

Многие работники любят отдыхать за границей. И для оформления визы посольства требуют сведения о доходах физического лица за последние пять лет.

Если работник не менял место работы за этот период, то получить такую справку от своего работодателя не составит труда. Сделать это можно на основании п. 3 ст. 230 НК РФ, ст. 62 ТК РФ, написав письменное заявление работодателю.

Сложности могут возникнуть в ситуации, если за требуемый период подтверждения сведений о доходах у работника сменилось несколько работодателей, часть из которых работник не может найти.

Как поступить в этом случае? Ведь справки о доходах 2-НДФЛ выдают только налоговые агенты, т.е. компании.

В таком случае работник может получить сведения о своих доходах за прежние годы в налоговой инспекции по месту жительства, написав соответствующее заявление в произвольной форме (см. Письмо УФНС России по г. Москве от 09.09.2011 N 20-14/4/087759@).

Для предоставления работникам кредита банки запрашивают от заемщиков сведения об их доходах за определенный период (за последние шесть месяцев, год, полтора года и т.д.).

И при этом банки считают действительной справку 2-НДФЛ всего несколько дней, вынуждая заемщиков снова обращаться к своим работодателям за такими сведениями и рассчитывая получить все более актуальную информацию. Но такие действия банков идут вразрез с действующим законодательством.

На самом деле срок действия справок о доходах 2-НДФЛ не ограничен. Положения гл. 23 НК РФ не ограничивают срока действия такой справки.

Поэтому она бессрочна.

В то же время компания не вправе отказать работнику в повторной выдаче справки о доходах:

- во-первых, потому что она относится к документам, связанным с работой (ст. 62 ТК РФ);

- во-вторых, гл. 23 НК РФ не ограничивает количество обращений работника за такой справкой (п. 3 ст. 230 НК РФ).

Подтверждение доходов иностранным гражданином

Для избежания двойного налогообложения (как в России, так и в своей стране) иностранным гражданам нужно подтверждать полученные в России доходы, а также уплаченные с них налоги.

Законодательство РФ о налогах и сборах не содержит специальной нормы, предусматривающей подтверждение сведений о полученных физическими лицами доходах от источников в России и уплаченного с них налога на доходы физических лиц налоговыми органами РФ для целей представления в налоговые органы иностранных государств. Вместе с тем с целью получения подтверждения таких сведений налогоплательщик может обратиться в налоговый орган по месту постановки на учет организации, выплатившей доход.

Другими словами, подтвердить доходы, полученные в России, должен сам иностранный гражданин.

По его письменному запросу и копии документа, удостоверяющего его личность (паспорта или документа, его заменяющего), налоговый орган РФ сопоставит сведения налогового агента из справки с собственной информацией.

В случае их идентичности ИФНС подтверждает справку формы 2-НДФЛ, выданную налоговым агентом, подписью руководителя налогового органа или его заместителя и оттиском гербовой печати.

Заверенная справка на бланке налогового органа РФ представляется иностранным гражданином в налоговый орган государства, резидентом которого он является (Письма ФНС России N КБ-6-26/566@ "По вопросу подтверждения сведений о полученных иностранными гражданами доходах и уплаченного с них налога", УФНС России по г. Москве от 26.08.2011 N 20-14/3/082895@).

Кроме того, налоговые инспекторы также должны сделать специальное приложение с расшифровкой кодов доходов, упомянутых в справке, выданной иностранному гражданину.

Порядок выдачи справки 2-НДФЛ по заявлению работника

Согласно ст. 62 ТК РФ справку о заработной плате (терминология Трудового кодекса РФ) работодатель обязан выдать безвозмездно в течение трех рабочих дней со дня подачи работником письменного заявления.

Из указанной нормы следует, что по письменному требованию работника работодатель обязан выдать ему справку о доходах 2-НДФЛ.

Такое же требование предусмотрено в п. 3 ст. 230 НК РФ.

Причем в этом случае права бывших и работающих сотрудников на получение справок о доходах равны. Ведь в Трудовом кодексе РФ понятие "работник" применяется в отношении лиц, которые как состоят в трудовых отношениях с работодателем, так и прекратили их (ч. 6 ст. 84.1, ч. 2 ст. 391, ст. 392 ТК РФ, Определения Санкт-Петербургского городского суда от 27.09.2010 N 33-13272/2010, Московского городского суда от 26.08.2010 по делу N 33-27002, Московского областного суда от 25.05.2010 по делу N 33-9988).

Ни трудовое, ни налоговое законодательство не ограничивает любого работника в количестве обращений за справками о доходах. По общему правилу запрашиваемые работником документы работодатель может как выдать самому работнику, так и отправить по почте ценным письмом с описью вложения и уведомлением о вручении в качестве доказательства отправки (см. Определение Липецкого областного суда от 18.04.2011 по делу N 33-1070/2011).

Чтобы избежать возможных трудовых споров, представить запрошенные работником справки о доходах 2-НДФЛ безопаснее тем способом, который упомянут в заявлении.

Иначе говоря, если бывший сотрудник написал в заявлении, что запрошенные документы просит переслать по почте по месту его жительства, то лучше так и поступить. Иначе бывший сотрудник вправе обратиться в суд (см. Письмо УФНС России по г. Москве от 10.06.2009 N 20-14/3/059433@).

Памятка для работодателя для оформления справок о доходах 2-НДФЛ при обращении работников (в т.ч. бывших) представлена в табл. 3.

25.06.2012 вх. N 34/12

Начальнику отдела кадров И.М. Зотовой

Выдать запрашиваемые документы работнику

в срок до 28.06.2012.

Рычков

25.06.2012

ЗАЯВЛЕНИЕ (ЗАПРОС)

о выдаче документов, связанных с работой

На основании ст. 62 ТК РФ и п. 3 ст. 230 НК РФ прошу Вас предоставить мне заверенные надлежащим образом копии следующих документов, связанных с работой, в связи с моим увольнением:

- приказа о прекращении трудового договора;

- трудового договора.

Также прошу выдать мне справку о доходах физического лица 2-НДФЛ в двух экземплярах.

О.Н. Платонова

25.06.2012

В дело N 05-07/12

Серова

25.06.2012

Утверждено

Приказом по ООО "Альфа"

от 10.01.2012 N 3

Положение

"Выдача документов (их копий),

связанных с работой, работникам Компании"

I. Общие положения

1.1. Настоящее Положение устанавливает общие требования к процедуре выдачи документов (их копий), связанных с работой, работникам Компании.

1.2. Настоящее Положение распространяется на работников Компании, работающих по трудовым и гражданско-правовым договорам, а также на бывших работников Компании (уволенных или вышедших на пенсию), обратившихся к работодателю с письменным запросом о предоставлении документов, связанных с работой.

В связи с этим далее по тексту Положения понятие "работник-заявитель" применяется в отношении как бывших, так и работающих сотрудников Компании.

1.3. Интересы работников-заявителей вправе представлять их полномочные представители, действующие на основании простой письменной доверенности, выданной работником (п. 1 ст. 185 ГК РФ), и при предъявлении ими письменного заявления от работника-заявителя и паспорта представителя.

1.4. Настоящее Положение обязательно для всех структурных подразделений Компании.

II. Порядок выдачи документов (их копий), связанных с работой

2.1. Предоставление работникам-заявителям (их представителям) документов (копий документов), связанных с работой, осуществляется работодателем в соответствии с действующим законодательством, в том числе нормами:

- ст. 62, ч. 1 ст. 67, ч. 2 ст. 68, ч. 5 ст. 80, ч. 4 ст. 84.1, ч. 2 ст. 84.1, ст. 89, ч. 1 ст. 136 Трудового кодекса РФ;

- п. 2 ст. 3 Закона РФ от 19.04.1991 N 1032-1 "О занятости населения в Российской Федерации";

- п. 3 ст. 230, п. 5 ст. 226 Налогового кодекса РФ;

- п. 3 ч. 2 ст. 4.1, п. 2 ч. 1 ст. 4.3 Федерального закона от 29.12.2006 N 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством";

- п. 8 ст. 9 Федерального закона от 30.04.2008 N 56-ФЗ "О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений";

- п. 4 ст. 11, ч. 1 ст. 15 Федерального закона от 01.04.1996 N 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования").

2.2. Основанием для выдачи документов (их копий), связанных с работой, является письменное заявление работника-заявителя о запросе документов, составленное в свободной форме и содержащее следующую обязательную информацию:

- фамилию, имя, отчество работника-заявителя;

- должность работника-заявителя (для работающих сотрудников);

- место регистрации работника-заявителя, с указанием почтового индекса, и его контактный телефон (для бывших работников);

- место жительства работника-заявителя, с указанием почтового индекса, и его контактный телефон (если бывший работник проживает не по месту регистрации);

- перечень видов запрашиваемых документов (их копий);

- количество экземпляров оригиналов или копий в разрезе запрашиваемых документов (при необходимости);

- ссылку на ст. 62 ТК РФ;

- подпись и расшифровку подписи работника;

- дату составления заявления работника.

При написании заявления работник не обязан пояснять в тексте этого документа цели получения запрашиваемых документов.

Шаблон заявления работника-заявителя о запросе документов, связанных с работой, приведен в Приложении N 1 к настоящему Положению.

Поданное работодателю заявление возврату работнику-заявителю не подлежит.

Устное личное обращение работника-заявителя (его полномочного представителя) с просьбой о выдаче документов (их копий), связанных с работой, не является основанием для выдачи работодателем затребованных документов.

2.3. Заявление работника-заявителя может быть подано его полномочным представителем при соблюдении требований, установленных п. 1.3 настоящего Положения. В этом случае при подаче заявления представитель работника-заявителя предъявляет работодателю:

- оригинал простой письменной доверенности от работника-заявителя, подтверждающей его полномочия на получение запрашиваемых документов (их копий);

- свой паспорт, который после сличения личности представителя с фотографией возвращается представителю;

- письменное заявление работника-заявителя, оформленное в соответствии с требованиями, указанными в п. 2.2 настоящего Положения.

Текст заявления должен быть четким и разборчивым, позволяющим с определенностью установить его содержание, исключающим неясности и противоречия, не содержащим опечаток, описок.

Предъявляемое работодателю заявление не должно иметь повреждений, исключающих или существенно затрудняющих установление его содержания.

2.4. При получении заявления работодатель не вправе требовать от работника-заявителя (его полномочного представителя) представления других документов (помимо самого заявления), обосновывающих необходимость получения документов, связанных с работой (в т.ч. ходатайств, запросов, требований третьих лиц (в т.ч. государственных и муниципальных органов) о выдаче копий соответствующих документов).

2.5. Поданное работником-заявителем (его полномочным представителем) заявление регистрируется кадровой службой в порядке, установленном в Положении о документообороте Компании. Регистрация полученного заявления должна быть осуществлена в день получения этого документа.

2.6. Зарегистрированное заявление принимается в работу соответствующими работниками бухгалтерской или кадровой службы Компании (в пределах их компетенции и в соответствии с резолюцией руководителя Компании на заявлении) для подготовки и выдачи под роспись оригиналов или копий запрашиваемых документов в течение 3-х рабочих дней со дня регистрации заявления (ст. 62 ТК РФ), если иные сроки не установлены другими отраслями права. Сроки выдачи документов (их копий) приведены в Приложении N 2 к настоящему Положению. Такие действия совершаются указанными работниками при отсутствии оснований для отказа в выдаче документов согласно п. 3.1 настоящего Положения.

2.7. Копии документов заверяются основной печатью Компании.

2.8. Не допускается заверение копий с документов, имеющих неясный текст, подчистки, приписки и иные неоговоренные исправления.

2.9. Письменные запросы работников-заявителей считаются разрешенными, если всеми задействованными службами Компании (в пределах своей компетенции) выданы все запрашиваемые документы (их копии), связанные с работой, в затребованном количестве экземпляров.

III. Отказ в выдаче документов (их копий)

3.1. Основанием для отказа работнику-заявителю (его полномочному представителю) в предоставлении документов (их копий), связанных с работой, являются:

3.1.1. Непредставление работником-заявителем (его полномочным представителем) оригинала надлежаще оформленного письменного заявления работника-заявителя, соответствующего требованиям, изложенным в п. 2.2 настоящего Положения.

3.1.2. Представление заявления, подписанного полномочным представителем, а не работником-заявителем.

3.1.3. Отсутствие у физического лица, представившего заявление на запрос документов (их копий), полномочий на представление интересов работника-заявителя (отсутствие простой письменной доверенности от работника-заявителя).

3.1.4. Непредставление полномочным представителем своего паспорта, удостоверяющего личность представителя.

3.1.5. Запрашиваемые документы связаны с исполнением обязанностей другими работниками Компании, а не с работой работника-заявителя у работодателя.

3.1.6. Отсутствие запрашиваемых документов у работодателя (в т.ч. вследствие чрезвычайных обстоятельств), вследствие чего он не имеет реальной возможности выдать их копии работнику-заявителю (его полномочному представителю).

3.1.7. Выемка запрашиваемых документов у работодателя правоохранительными и налоговыми органами на основании соответствующих актов и решений.

3.2. В случае наличия оснований для отказа в выдаче документов (их копий), связанных с работой, перечисленных в п. 3.1 настоящего Положения, работник-заявитель (его полномочный представитель) незамедлительно уведомляется об этом лично либо по телефону. Также ему в течение 3 рабочих дней со дня регистрации заявления направляется письменное мотивированное уведомление об отказе в предоставлении запрашиваемых документов, с указанием выявленных причин.

IV. Выдача документов (их копий)

4.1. Предоставление работодателем работнику-заявителю (его полномочному представителю) документов (копий документов), связанных с работой и предусмотренных трудовым законодательством, в любом указанном в заявлении количестве экземпляров осуществляется в течение трех рабочих дней со дня регистрации заявления.

4.2. Выдача (направление по почте) работнику-заявителю (его полномочному представителю) документов (копий документов), связанных с работой и предусмотренных трудовым законодательством, осуществляется в течение трех рабочих дней со дня регистрации заявления.

Выдача (направление по почте) работнику-заявителю (его полномочному представителю) документов (копий документов), связанных с работой и предусмотренных другими отраслями права, осуществляется в сроки, приведенные в Приложении N 2 к настоящему Положению.

4.3. Выдача работнику-заявителю (его полномочному представителю) документов (копий документов), связанных с работой, в любом указанном в заявлении количестве экземпляров осуществляется без взимания платы. За взимание платы в любом размере (в т.ч. в размере затрат на изготовление копий документов) соответствующие должностные лица бухгалтерской и кадровой службы Компании несут ответственность в соответствии с законодательством РФ.

Исключение составляют копии документов, связанных с деятельностью Компании и выдаваемых работникам - участникам ООО "Альфа" на возмездной основе в размере затрат на изготовление копий документов согласно смете, приведенной в Приложении N 3 к настоящему Положению.

4.4. В сроки, указанные в п. 2.6 и в Приложении N 2 к настоящему Положению, оригиналы запрашиваемых документов или их копии вручаются работнику-заявителю (его полномочному представителю) под расписку в Журнале регистрации выдачи документов, копий, выписок из документов, справок, оформляемом в соответствии с Положением о документообороте Компании.

При передаче в день увольнения или в день прекращения договора гражданско-правового характера работнику-заявителю сведений индивидуального персонифицированного учета, предусмотренных нормами п. п. 2, 4 ст. 11 Федерального закона от 01.04.1996 N 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования", обязательно получение письменного подтверждения от работника-заявителя передачи ему таких сведений. Форма подтверждения приведена в Приложении N 4 к настоящему Положению.

4.5. Блок-схема прохождения процедур при предоставлении документов, связанных с работой.

V. Форма контроля за выдачей запрашиваемых документов

5.1. Должностные лица бухгалтерской и кадровой службы Компании, уполномоченные подготавливать и оформлять выдачу запрашиваемых работником-заявителем (его полномочным представителем) документов (их копий), несут персональную ответственность за соблюдение установленных сроков подготовки и выдачи таких документов, а также за полноту и достоверность сведений в запрашиваемых документах.

5.2. Текущий контроль за соблюдением должностными лицами Компании требований настоящего Положения осуществляет служба внутреннего аудита Компании.

Проверки могут быть плановыми (на основании годовых планов работы службы внутреннего аудита) и внеплановыми (по конкретным обращениям работников-заявителей). По результатам проведенных проверок в случае выявления нарушений прав работников-заявителей осуществляется привлечение виновных должностных лиц к ответственности в соответствии с законодательством Российской Федерации.

Сентябрь 2012 г.