Рейтинг: 4.5/5.0 (1894 проголосовавших)

Рейтинг: 4.5/5.0 (1894 проголосовавших)Категория: Бланки/Образцы

Поэтому очень важно иметь хотя бы общее представление об этом процессе.

Назначение документаСкачать образец калькуляции затрат на услуги.

Калькуляция представляет собой процесс, направленный на определение стоимостного выражения произведенной продукции или оказываемых услуг. Как правило, к товарам данная работа не применима. Для них действует иной порядок ценообразования.

Калькуляция востребована при определении себестоимости (стоимостного выражения) производства, как одного калькуляционного объекта, так и группы указанных объектов. Под калькуляционным объектом понимается конкретное изделие либо услуга. А калькуляционной единицей понимается единица измерения (штуки, литры, и т.д.).

Калькуляция занимается аккумулированием всех издержек. которые прямо или косвенно связаны с основной деятельностью – с выпуском продукции, оказанием услуги. На основе произведенных расчетов определяется фактическая полная или неполная себестоимость, а на ее базе – цена.

Стоит отметить, что калькуляция готовой продукции отличается от расчета стоимости оказанной услуги, в частности:

себестоимость продукции может определяться для единицы изделия, партии изделий, для группы однородной продукции, для отдельной производственной операции, и т.д. Для услуги составляется смета планируемых расходов и их денежной оценки, и это всегда индивидуально. Не существует понятия «однородные услуги»;

себестоимость продукции может определяться для единицы изделия, партии изделий, для группы однородной продукции, для отдельной производственной операции, и т.д. Для услуги составляется смета планируемых расходов и их денежной оценки, и это всегда индивидуально. Не существует понятия «однородные услуги»;Калькуляция услуги и продукции осуществляется по целому ряду статей издержек, перечень которых может изменяться в зависимости от отрасли и специфики деятельности, а также в зависимости от принятой методики калькулирования затрат.

Методы калькуляцииПод калькуляционным методом понимается совокупность используемых приемов отражения затрат на производство и реализацию, которые позволяют определить фактическую себестоимость.

В экономической природе различаются:

Попроцессный метод. При данном методе издержки группируются или по отдельным производственным процессам, или по стадиям этих производственных процессов. Именно поэтому такая методика применима там, где сырье проходит несколько последовательных стадий переработки. При этом каждое выпущенное на конкретной стадии изделие нельзя считать ни готовым продуктом, ни полуфабрикатом;

Попроцессный метод. При данном методе издержки группируются или по отдельным производственным процессам, или по стадиям этих производственных процессов. Именно поэтому такая методика применима там, где сырье проходит несколько последовательных стадий переработки. При этом каждое выпущенное на конкретной стадии изделие нельзя считать ни готовым продуктом, ни полуфабрикатом;Для целей бухгалтерского учета калькуляция представляет собой группировку издержек в соответствии с учетной политикой и по определенным калькуляционным статьям.

Но при этом различается:

При применении каждого из методов очень важна правильная классификация затрат и их группировка по статьям калькуляции.

При применении каждого из методов очень важна правильная классификация затрат и их группировка по статьям калькуляции.

Отнесение расходов к разным группам затрат происходит по ряду признаков:

А для целей самой калькуляции используется более детальная группировка статей :

Все затраты, начиная с материальных и заканчивая прочими производственными, составляют неполную себестоимость изделия (услуги) или производственную. А вместе с коммерческими расходами – это полная себестоимость.

Порядок составленияЧтобы правильно составить калькуляцию услуги, нужно следовать методическим инструкциям по отрасли. Кроме того, очень важно первичное грамотное распределение расходов по счетам бухгалтерского учета. Это позволит точно провести оценку стоимости услуг и выполнить ценообразование. И делается такая разноска по счетам на основании первичных документов, которые позволяют определиться с производственным и непроизводственным характером расходов.

Что касается самого процесса калькуляции себестоимости, то он включает в себя два основных этапа :

Эта база, как и методика учета затрат, классификация расходов, – все прописывается в Учетной политике предприятия. которая формируется на основании действующего бухгалтерского законодательства.

Нюансы составления по отдельным видам услуг и работЛюбые строительные работы оцениваются на основании сметы, составлением которой занимаются специально обученные этому делу сотрудники – сметчики. Калькуляция составляется на основании специальных справочников, которые нормируют затраты, исходя из вида строительства и вида строительных работ, и называются «Единые нормы и расценки на строительные, монтажные и ремонтно-строительные работы».

Что касается состава группировки расходов, то все зависит от характера выполняемых работ.

Например, для строительно-монтажных работ. калькуляции их стоимости будет опираться на следующую группировку затратных статей:

Например, для строительно-монтажных работ. калькуляции их стоимости будет опираться на следующую группировку затратных статей:

Калькуляция стоимости транспортных услуг тоже специфична и включает:

Что касается, например, таких расходов, как топливо. то они нормированы. Т.е. исходя из вида транспортного средства, используется при калькуляции базовый расход топлива и поправочный коэффициент, который регулирует базовую топливную норму с учетом фактического пробега и иных показателей (для автобусов дополнительным показателем является время его работы с включенным отоплением, для бортовых грузовиков – объем груза, и т.д.). Таким образом, вся калькуляция себестоимости транспортных услуг происходит с учетом вида транспортного средства.

Чтобы рассчитать стоимость внедрения дополнительных услуг турфирмы. следует понять, что эти показатели изначально непредсказуемы. И определяются на основании анализа множества текущих факторов (например, курс валюты и т.д.) и с учетом данных предыдущего периода, например:

Чтобы рассчитать стоимость внедрения дополнительных услуг турфирмы. следует понять, что эти показатели изначально непредсказуемы. И определяются на основании анализа множества текущих факторов (например, курс валюты и т.д.) и с учетом данных предыдущего периода, например:

Как видите, расходы на дополнительные услуги турфирмы действительно непредсказуемы и очень сильно зависят от текущей обстановки. Поэтому такой бизнес нередко бывает убыточным – ведь путевки начинают продаваться в одних условиях, а обслуживание уже происходит при других ценовых величинах.

Правила составления калькуляции затрат на строительные работы изложены в следующем видеосюжете:

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Обновленная версия универсального расчета стоимости машино-часа в Excel для легкового и грузового автомобиля, дополнена калькуляцией стоимости машино-часа специальных и специализированных автомобилей. А также расчетом часовой стоимости использования автотранспортных средств по методике Республики Беларусь.

Кроме самой калькуляции машино-часа в архив вложены методические материалы, которые были использованы при составлении калькуляции:

Расчет стоимости машино-часа в дорожно-строительных организациях выложен тут .

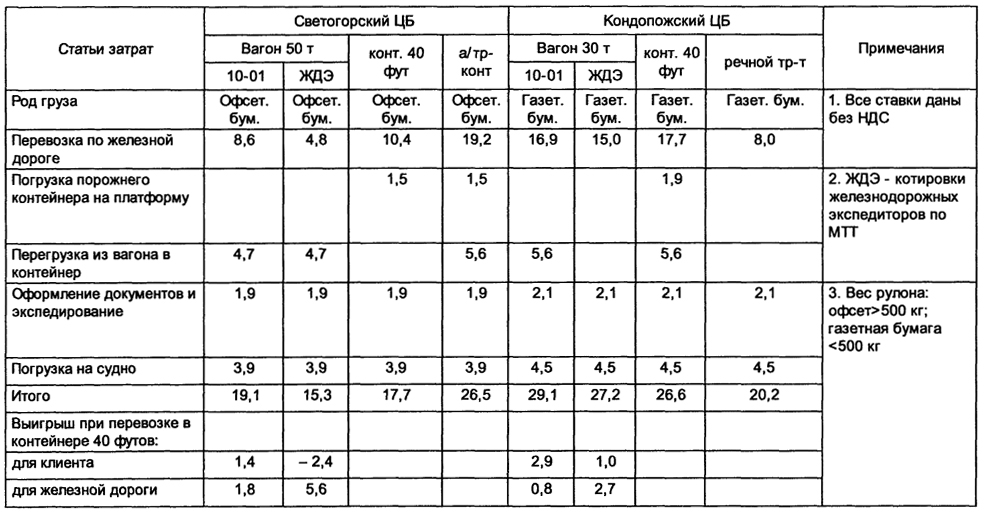

Пример составления калькуляции транспортных расходов

Рис. 5.1 Схема организации перевозок строительных материалов

_________ Жилой дом_ ________

транспортных расходов на 1 т сборных железобетонных колонн прямоугольных длиной 10 м

(вид материалов и изделий)

Составлена в ценах _ 1991 _ г.

1. Вид отпускной цены Франко-транспортное средство на заводе изготовителе

2. Наименование поставщиков и удельный вес поставки, % _ 100 % _

3. Виды транспорта _ автомобильный, железнодорожный

4. Железнодорожные перевозки:

1) Вид отправки повагонная

2) Тариф (общий, исключительный) Общий 2,07

3) Скидки, надбавки 15 %

4) Тарифная схема

5) Норма загрузки вагонов 55 т

6) Количество одновременно подаваемых вагонов под погрузку и выгрузку 2

5. Речные перевозки:

1) Вид груза и отправки

2) Тариф (общий, исключительный)

3) Повышение тарифа

4) Тарифная схема

6. Автомобильные перевозки:

1) Класс груза 1

3) Надбавки 3 % 30 % (надбавка за крупногабаритность груза)

4) Поясной коэффициент 1

Себестоимость – это денежное отражение текущих затрат предприятия на производство и реализацию товара.

Для производственной сферы этот показатель – основа для формирования цены. База расчета – калькуляция издержек обращения. А упростить процесс можно с помощью Excel.

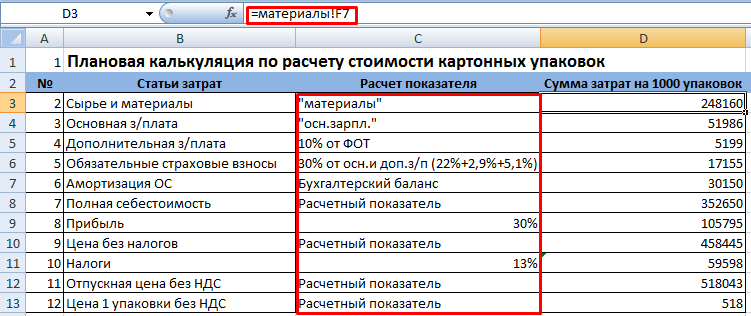

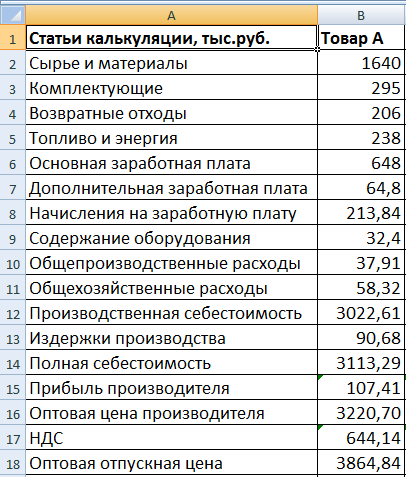

Калькуляция себестоимости продукции в ExcelУже отмечалось, что перечень калькуляционных статей у каждой фирмы будет свой. Но в имеющийся каркас можно подставить любые данные, при необходимости, изменить формулы и получить готовый расчет.

Для примера калькуляции себестоимости и расчета отпускной цены возьмем данные из следующей таблицы:

Схема расчета калькуляции себестоимости:

Опираясь на схему, внесем данные и формулы для расчета в электронную таблицу Excel.

Пояснения к расчету некоторых калькуляционных статей:

Издержки производства (себестоимость) — это выраженные в денежной форме текущие затраты фирмы на производство и реализацию продукции, являющиеся расчетной базой цены

Калькуляционная единица — это единица конкретного изделия (услуги) по калькуляционным статьям (по калькуляции)

Основой расчета цен — калькулирование себестоимости (издержек обращения).

Калькуляция составляется на принятую с учетом производственной специфики единицу измерения количества выпускаемой продукции (1метр, 1штука, 100штук, если производятся одномоментно). Калькуляционной единицей может также быть единица ведущего потребительного параметра изделия.

Перечни калькуляционных статей отражают особенности производств.

Для современной отечественной практики наиболее характерным можно считать следующий перечень статей калькуляции:Статьи 1-7 называются производственными расходами, так как они непосредственно связаны с обслуживанием производственного процесса. Сумма производственных расходов составляет производственную себестоимость. Статья 8 (коммерческие расходы) расходы, связанные с реализацией продукции: затраты на упаковку, рекламу, хранение, частично транспортные расходы. Сумма производственных и коммерческих расходов — это полная себестоимость продукции. Различают прямые и косвенные расходы. Прямые расходы относятся непосредственно

на себестоимость конкретного изделия. Согласно приведенному перечню прямые расходы представлены статьями 1-3, что характерно для большинства производств. Косвенные расходы обычно связаны с производством всей продукции или нескольких ее видов и относятся на себестоимость конкретных изделий косвенно — с помощью коэффициентов или процентов. В зависимости от специфики производства и прямые, и косвенные расходы могут сильно различаться. Например, в монопроизводстве прямые расходы — это практически все затраты, поскольку результатом производства является выпуск одного изделия (судо-, авиастроение и др.). Напротив, в аппаратурных процессах (химическая промышленность), где из одного вещества получается одномоментно гамма других веществ, практически все расходы косвенные.

Различают также условно-постоянные и условно-переменные расходы. Условно-постоянными называются расходы, объем которых не меняется или слабо меняется с изменением объема выпуска продукции. Для подавляющего большинства производств таковыми можно считать общепроизводственные и общехозяйственные расходы. Условно-переменными считают расходы, объем которых прямо пропорционально зависит от изменения объема выпуска продукции. Обычно это материальные, топливно-энергетические расходы на технологические цели, расходы по оплате труда с начислениями. Конкретный перечень расходов, как мы уже говорили, зависит от специфики производства.

Прибыль изготовителя в цене — величина прибыли за вычетом косвенных налогов, получаемая изготовителем от реализации единицы товара.

Если цены на товар свободные, то величина этой прибыли зависит напрямую от ценовой стратегии изготовителя-продавца (глава 4).

Если цены регулируемые, то величина прибыли определяется нормативом рентабельности, установленным органами власти, и с помощью других рычагов прямого ценового регулирования (глава 2).

В современных российских условиях объектами прямого ценового регулирования на федеральном уровне являются цены на природный газ для объединений-монополистов, тарифы на электроэнергию, регулируемые Федеральной энергетической комиссией Российской Федерации, тарифы на виды транспорта с наибольшими грузооборотами (в первую очередь тарифы на грузовом железнодорожном транспорте), цена на жизненно важные лекарственные препараты и на услуги, наиболее существенные с народнохозяйственных и социальных позиций.

Объектом прямого ценового регулирования со стороны субъектов Российской Федерации и местных органов власти является значительно более широкий перечень товаров и услуг. Данный перечень в решающей мере зависит от двух факторов: степени социальной напряженности и возможностей региональных и местных бюджетов. Чем выше социальная напряженность и больше объем бюджетных средств, тем при прочих равных условиях больше масштабы прямого ценового регулирования.

В российской практике при государственном регулировании цен и в подавляющем большинстве случаев при системе свободных цен в качестве базы для использования процента рентабельности при исчислении прибыли в расчет принимается полная себестоимость единицы товара.

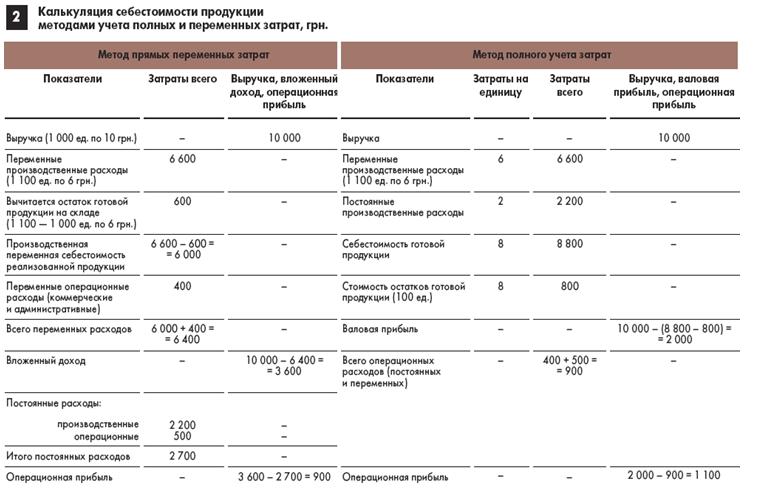

Пример. Структура себестоимости по статьям калькуляции в расчете на 1000 изделий выглядит следующим образом:

Необходимо определить уровень цены изготовителя за одно изделие и размер прибыли от реализации одного изделия, если приемлемая для изготовителя рентабельность составляет 15%.

1. Исчисляем в абсолютном выражении косвенные расходы, данные в процентах к оплате труда основных производственных рабочих, на 1000 изделий:

2. Определяем производственную себестоимость как сумму расходов статей 1-6.

3. Расходы на транспортировку и упаковку = 7900 руб. · 5%. 100% = 395 руб.

4. Полная себестоимость 1000 изделий = 7900 руб. + 395 руб. = 8295 руб.; полная себестоимость одного изделия = 8,3 руб.

5. Цена изготовителя на одно изделие = 8,3 руб. + 8,3 руб. · 15%. 100% = 9,5 руб.

6. В том числе прибыль от реализации одного изделия = 8,3 руб. · 15%. 100% = 1,2 руб.

Цена изготовителя — цена, включающая себестоимость и прибыль изготовителя.

Фактическая реализация товаров (услуг) по ценам изготовителя (цена производителя, заводская цена) возможна преимущественно в том случае, когда в структуре цен нет косвенных налогов. В современной хозяйственной практике перечень таких товаров (услуг) ограничен. Как правило, в структуре цены в качестве непосредственных ценообразующих элементов присутствуют косвенные налоги. В цены абсолютного

большинства товаров (услуг) включен налог на добавленную стоимость (НДС).

В структуре цен на ряд товаров присутствует акциз. Данный косвенный налог включается в цену товаров, для которых характерен неэластичный спрос, т. е. повышение уровня цены в результате включения в нее акциза не ведет к снижению объема покупок данного товара. Тем самым реализуется фискальная налоговая функция — обеспечение доходов бюджета. Вместе с тем подакцизные товары не должны быть товарами первой необходимости: введение акциза в этом случае противоречило бы требованиям социальной политики. В связи с этим и в отечественной, и в международной практике подакцизными являются в первую очередь алкогольная продукция и табачные изделия. Такие товары, как сахар и спички, характеризующиеся самой высокой степенью неэластичности спроса, подакцизными не являются, поскольку входят в перечень товаров первой необходимости.

Наряду с основными федеральными налогами (налогом на добавленную стоимость и акцизом) в цены могут включаться другие косвенные налоги. Например, до 1997г. в России в структуре цены был предусмотрен специальный налог. В 1999г. практически во всех регионах Российской Федерации был введен налог с продаж. Позже эти косвенные налоги были сняты.

Остановимся на методике расчета величины налога на добавленную стоимость в цене как наиболее распространенного налога.

Базой для исчисления налога на добавленную стоимость служит цена без НДС. Ставки НДС устанавливаются в процентах к этой базе.

Пример. Уровень цены изготовителя —

9,5 руб. за одно изделие. Ставка налога на добавленную стоимость равна 20%. Тогда уровень отпускной цены, т. е. цены, превышающей цену изготовителя на величину НДС, составит:

Элементами цены выступают также посредническая оптовая надбавка и торговая надбавка. если товар реализуется через сеть розничной торговли .

Отпускная цена — цена, по которой изготовитель реализует продукцию за пределы предприятия.

Отпускная цена превышает цену изготовителя на величину косвенных налогов.

Правила учета и регламентирования посреднических услугПосредническая (торговая) надбавка (скидка) — форма ценового вознаграждения оптового (торгового) посредника.

Издержки обращения — собственные затраты посредника без учета расходов на закупаемый товар.

И оптовая посредническая, и торговая надбавки по экономической природе, как отмечалось в главе 2, являются ценами услуг соответственно посреднической и торговой организаций.

Как любая цена, посредническое ценовое вознаграждение содержит три элемента:

Рис. 9. Общая структура цены в современных российских условиях. Ип — издержки производства (себестоимость); П — прибыль; Нк — косвенные налоги, включаемые в структуру цены; Нпоср — надбавка оптового посредника.

По мере развития конкуренции цепочка посредников уменьшается. В настоящее время в отечественной практике широкий ассортимент потребительских товаров реализуется лишь с помощью торгового посредника и прямо с завода-производителя.

В хозяйственной практике ценовое вознаграждение посредника может рассчитываться в форме надбавки и скидки .

В абсолютном выражении посреднические скидка и надбавка совпадают, поскольку исчисляются как разница между ценой, по которой посредник закупает товар — цена закупки. и ценой, по которой его продает — отпускная цена. Разница между понятиями «скидка» и «надбавка» появляется, если они приводятся в процентном выражении: 100%-ная база для исчисления надбавки — цена, по которой посредник приобретает товар, а 100%-ная база для исчисления скидки — цена, по которой посредник реализует этот товар.

В условиях свободных цен посреднические надбавки используются в том случае, когда продавец не испытывает жесткого ценового давления, т. е. занимает на рынке положение монополиста (лидера). В такой ситуации продавец имеет возможность прямо добавлять вознаграждение за посреднические услуги.

Однако чаще посреднические надбавки используются как рычаг ценового регулирования со стороны органов власти, когда конъюнктура рынка позволяет реализовать товар по цене более высокой, чем это допускается интересами народно-хозяйственной и социальной политики. Так, в России в течение длительного времени применялись снабженческо-сбытовые надбавки на важнейшие виды топлива. Эти надбавки регулировались федеральными органами власти. В настоящее время практически во всех регионах России действуют торговые надбавки по продуктам повышенного социального значения. Эти надбавки регулируются местными органами власти. Масштабы их использования существенно увеличились после кризиса 1998г.

В условиях свободных цен посреднические скидки используются в том случае, когда продавец вынужден рассчитывать свои показатели в жесткой зависимости от цен, складывающихся на рынке. В этом случае расчет вознаграждения посредника строится на принципе «скидывания» этого вознаграждения от уровня рыночной цены.

Посреднические скидки предоставляются обычно производителями посредникам по сбыту и своим постоянным представителям.

Наряду с посредническими скидками и надбавками, связанными с уровнем цены, широкое

распространение получила такая форма вознаграждения посредника, как установление для него процента от стоимости проданных товаров .

Прибыль посредника определяется с использованием процента рентабельности к издержкам обращения. Издержки обращения — собственные затраты посредника (например, плата за аренду помещения, расходы на оплату труда работников, упаковку и хранение товара).

Расходы, связанные с закупкой товара, в издержки обращения не входят.

Пример. С учетом условий предыдущего примера определим максимально допустимые издержки обращения для посредника, если минимальная приемлемая для него рентабельность равна 15%, а ставка НДС на посреднические услуги — 20%.

Абсолютную величину посреднического вознаграждения мы можем представить уравнением, приняв за х максимально допустимые издержки обращения:

Если реализация товара сопровождается услугами не одного, а нескольких посредников, то процент надбавки каждого последующего посредника рассчитывается к цене его закупки.

Пример. Посредник реализует товар торговой организации. С учетом указанных выше условий эта реализация будет проведена по цене 13руб. (11,4 + 1,6).

Тогда розничная цена при предельно допустимом уровне торговой надбавки в 20% составит 15,6 руб. (13 + 0,2 * 13).

Посреднические скидки и надбавки необходимо отличать от ценовых скидок и надбавок .

Первые, как указано выше, составляют вознаграждение за посреднические услуги, поэтому их наличие всегда связано не с одной, а с несколькими ценовыми стадиями (их число прямо пропорционально числу посредников).

Ценовые скидки и надбавки — инструменты стимулирования сбыта (глава 4). Они используются по отношению к одному ценовому уровню и связаны с одной ценовой стадией.

Общая структура цены в современных российских условиях с учетом всех вышеперечисленных элементов представлена на рис. 9.

Ценообразование

Ценообразование

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 11.10.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Привожу обобщенно:

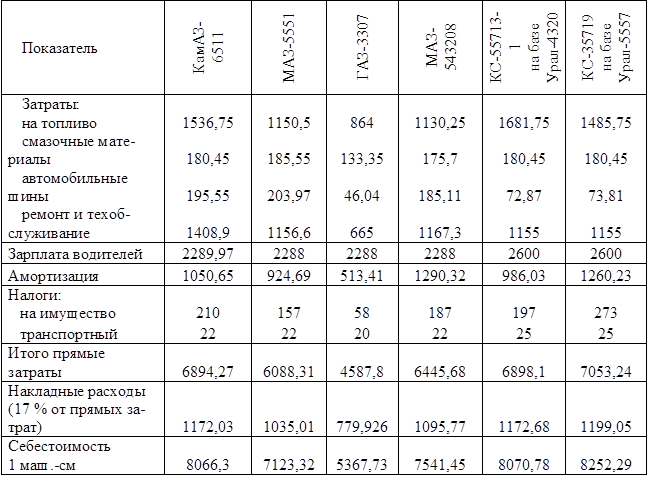

1. Себестоимость:

- заработная плата водителей.

- заработная плата ремонтных и вспомогательных рабочих (может включаться в статью «Ремонт и техническое обслуживание подвижного состава»)

- заработная плата руководителей, специалистов и служащих (может включаться в статью «Общехозяйственные (накладные) расходы»);

- отчисления в бюджетные и внебюджетные фонды от средств на оплату труда;

- топливо;

- смазочные и другие эксплуатационные материалы;

- ремонт автомобильных шин;

- ремонт и техническое обслуживание подвижного состава;

- амортизация основных средств и нематериальных активов;

- общехозяйственные (накладные) расходы;

-налоги и платежи, включаемые в себестоимость (предусмотренные действующим законодательством).

2. Плановая прибыль

3. Тариф без НДС (себест. с уч план. прибыли)

4. НДС

5. Тариф с НДС

Вам «Аленький» пожелаю почитать - Приказ Министерства транспорта и коммуникаций Республики Беларусь от 21.06.2011 №305-Ц «Об утверждении методических рекомендаций по расчету тарифов на автомобильные перевозки грузов и пассажиров». Там подробно расписан механизм расчета тарифов на перевозки.

В правовых системах море аналитических материалов, схем и расчетов.

Но если ничего не найдете или лень искать могу скинуть это добро на почту. мне не трудно

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

В обменнике было несколько калькуляций, причем в Exl, поищите.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Будьте добреньки мне на почту Приказ Министерства транспорта и коммуникаций Республики Беларусь от 21.06.2011 №305-Ц «Об утверждении методических рекомендаций по расчету тарифов на автомобильные перевозки грузов и пассажиров».скиньте плизззз плизззззз. и что откуда берётся с какой странички. понимаю что наглость это несусветная ноо. жизнь заставляет ))))

Отредактировано модератором согласно правилам форума (подп. 5.1.13. )

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Уважаемые пользователи!

Для обмена документами на сайте существует специальный раздел .

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

#6[25570] 11 февраля 2014, 6:46

Доброго утра! Фирма занимается оказанием транспортных услуг по перевозке грузов. Автопарк находиться в аренде данной фирмы. Подскажите, пожалуйста, как правильно составить калькуляцию, а точнее как определить процент затрат на ремонт автопарка, включаемых в калькуляцию.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

« Первая ← Пред. 1 След. → Последняя (1) »

Для того чтобы ответить в этой теме Вам необходимо войти в систему или зарегистрироваться .

Порталы для специалистов

Повышение квалификации, мастер-классы, обучающие курсы, переподготовка на уровне высшего образования. Тел. 229-12-05, 229-12-14

Повышение квалификации, мастер-классы, обучающие курсы, переподготовка на уровне высшего образования. Тел. 229-12-05, 229-12-14

Сегодня свой день рождения празднуют 13 пользователей .