Рейтинг: 4.5/5.0 (1893 проголосовавших)

Рейтинг: 4.5/5.0 (1893 проголосовавших)Категория: Руководства

Работа по анализу финансовой отчетности должна удовлетворять многим требованиям. Круг пользователей содержащейся в финансовых документах информации включает различные категории - от серьезных аналитиков до случайных "любителей". Все они пользуются информацией об организации, но с разной степенью понимания и компетенции. В ЛБУ 4/99 пользователь финансовой отчетности определен как юридическое или физическое лицо, заинтересованное в информации об организации.

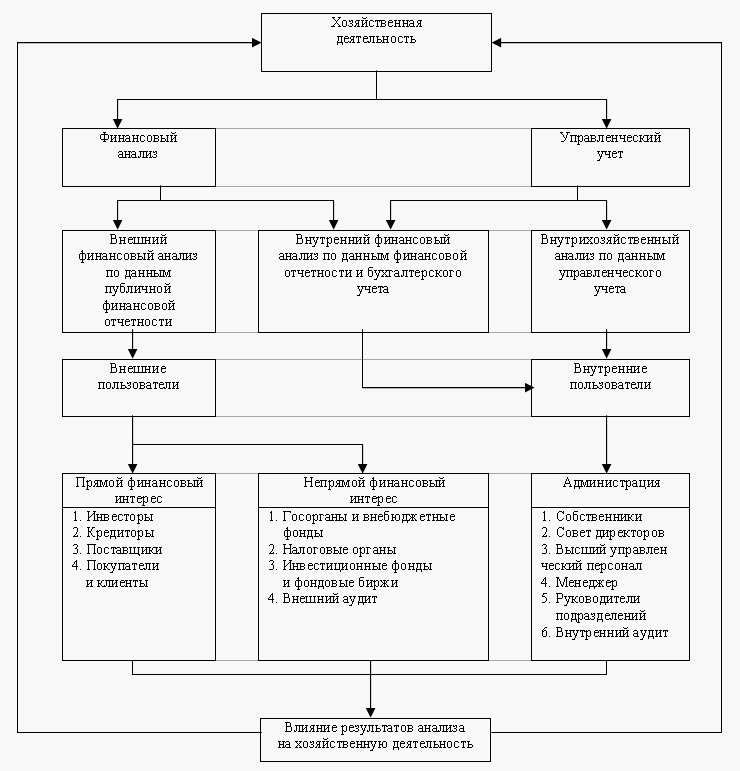

Финансовая отчетность в России представляет интерес для двух групп внешних и одной группы внутренних пользователей.

1. Пользователи, непосредственно заинтересованные в деятельности организации.

2. Пользователи, опосредованно заинтересованные в ней. К первой группе относятся следующие внешние пользователи:

1) государство, прежде всего в лице налоговых органов, которые проверяют правильность составления отчетных документов, расчета налогов, определяют налоговую политику;

2) существующие и потенциальные кредиторы, использующие отчетность для оценки целесообразности предоставления или продления кредита, определения условий кредитования, усиления гарантий возврата кредита, оценки доверия к организации как к клиенту;

3) поставщики и покупатели, определяющие надежность деловых связей с данным клиентом;

4) существующие и потенциальные собственники средств организации, которым необходимо определить увеличение или уменьшение доли собственных средств и оценить эффективность использования ресурсов руководством организации;

5) внешние служащие, интересующиеся данными отчетности с точки зрения уровня заработной платы и перспектив работы в данной организации.

Вторая группа внешних пользователей финансовой отчетности - это те. кто непосредственно не заинтересован в деятельности организации, однако изучение отчетности им необходимо для того, чтобы защитить интересы первой группы пользователей отчетности. К этой группе относятся:

1) аудиторские службы, проверяющие соответствие данных отчетности установленным правилам с целью защиты интересов инвесторов;

2) консультанты по финансовым вопросам, использующие отчетность в целях выработки рекомендаций своим клиентам относительно помещения их капиталов в ту или иную компанию;

3) биржи ценных бумаг, оценивающие информацию, представленную в отчетности, при регистрации соответствующих организаций, принимающие решения о приостановке деятельности какой-либо компании, оценивающие необходимость изменения методов учета и составления отчетности;

4) законодательные органы;

5) юристы, нуждающиеся в отчетной информации для оценки выполнения условий контрактов, соблюдения законодательных норм при распределении прибыли и выплате дивидендов, а также для определения условий пенсионного обеспечения;

6) пресса и информационные агентства, использующие отчетность для подготовки обзоров, оценки тенденций развития и анализа деятельности отдельных компаний и отраслей, расчета обобщающих показателей финансовой деятельности;

7) государственные организации по статистике, использующие отчетность для статистических обобщений по отраслям, а также сравнительного анализа и оценки результатов деятельности на отраслевом уровне;

8) профсоюзы, заинтересованные в отчетной информации для определения своих требований в отношении заработной платы и условий трудовых соглашений, а также для оценки тенденций развития отрасли, к которой относится данная организация.

К внутренним пользователям отчетности относятся:

1) высшее руководство организации;

2) управляющие соответствующих уровней, которые по данным отчетности определяют правильность принятых инвестиционных решений и эффективность структуры капитала, определяют основные направления дивидендной политики, составляют прогнозные формы отчетности и осуществляют предварительные расчеты финансовых показателей предстоящих отчетных периодов, оценивают возможности слияния с другой организацией или ее приобретения, структурной реорганизации.

Если Вы заметили ошибку в тексте выделите слово и нажмите Shift + Enter

Бухгалтерский учет представляет собой сложную информационную систему. Возникновение и существование такой системы обусловлено потребностями лиц, как осуществляющих управление непосредственно организацией, так и иными связанными с ней юридическими и физическими лицами, т. е. потребностями различных пользователей бухгалтерской информации.

Всех пользователей информации бухгалтерского финансового учета принято подразделять на внешних (сторонних) и внутренних.

К внутренним пользователям относятся физические лица – сотрудники организации, которые осуществляют свою деятельность в рамках данного экономического субъекта и принимают на основе бухгалтерской информации управленческие решения в пределах своей компетенции. К внутренним пользователям относятся руководитель организации, руководители отдельных ее структурных подразделений, работники экономических и технических служб, работники подразделений организации.

Внешние (сторонние) пользователи - это физические и юридические лица, обособленные по отношению к данному экономическому субъекту, но использующие в своей деятельности информацию о нем. К ним относятся поставщики, кредиторы, инвесторы, покупатели, правительство, общественность. Внешних пользователей подразделяют на пользователей информации с прямым, косвенным финансовым интересом и без финансового интереса.

Внешними пользователями с прямым финансовым интересом являются те, решения которых зависят от финансовых результатов деятельности организации. К таким пользователям относятся учредители, собственники, заимодавцы, кредиторы и т. п. Для принятия управленческих решений им необходимы в основном финансовые отчетные документы, на основании которых они делают выводы о финансовом состоянии организации, ее ликвидности, платежеспособности.

Внешними пользователями с косвенным финансовым интересом и без финансового интереса являются те, решения которых не зависят от финансовых результатов деятельности организации. К ним относятся органы государственного управления, биржи общественные организации и т. п.

К пользователям бухгалтерской информации относятся:

Руководители организации (менеджмент) — лица, назначаемые собственниками для осуществления оперативного управления, нуждаются в информации о финансовом состоянии организации — как текущемs так и ожидаемом. Имея такую информацию, руководство обеспечивает эффективное управление для принятия соответствующих управленческих решений.

Акционеры (владельцы организации) на основе данных бухгалтерской отчетности оценивают, насколько эффективно администрация выполняет свои функции, то есть насколько прибыльно менеджеры ведут дела и какую часть прибыли они могут позволить себе изъять в качестве вознаграждения.

Кроме того, утверждая на годовых собраниях годовой бухгалтерский отчет акционерного общества, акционеры одновременно осуществляют контроль за деятельностью руководства, членов правления акционерного общества. Во многих странах (действует следующая норма: если за отчетный год акционерное )общество допустило убыток в размере 50—75% суммы уставного капитала, то закон обязывает акционерное общество провести внеочередное собрание акционеров, на котором должны быть решены вопросы: а) продолжать ли функционирование АО или объявить себя банкротом и б) полностью сместить членов правления данного АО, которое не сумело обеспечить эффективное управление, В этой связи не случайным является требование международных и ряда национальных стандартов финансовой отчетности об обязательности раскрытия информации о доходах руководства (членов правления акционёрного общества).

Кредиторы — банки и другие заимодавцы, предоставляющие организации краткосрочные и долгосрочные кредиты, должны быть уверены в том, что организация сможет выплачивать проценты и погасить ссуду.

Коммерческие партнеры — поставщики, у которых организация приобретает товары, сырье и материалы, и потребители, которые покупают у нее продукцию. Поставщикам необходимо знать, способна ли организация оплатить свои долги; клиенты должны быть уверены в том, что организация является надежным источником поставок и ей не грозит крах.

Налоговые органы. Им необходимо иметь информацию о прибыли организации и ее имущественном состоянии для определения суммы налога, которую она должна уплатить.

Государственные органы управления (органы Министерства имущественных отношений РФ, Госкомстата России) должны владеть информацией для обеспечения сводок по отраслям народного хозяйства и территориям.

Работники организации хотят иметь информацию о финансовом положении и о доходах, поскольку от этого зависит их карьера, размер заработной платы и стабильность рабочих мест.

Финансовым аналитикам и консультантам необходима информация для их клиентов. Например, торговцам фондовыми ценностями необходима информация для консультирования инвесторов по вопросам приобретения акций и других ценных бумаг; агентствам кредитной информации необходимы данные для консультирования потенциальных поставщиков.

Общественность имеет законное право на информацию об организации, поскольку ее деятельность влияет на членов общества — налогоплательщиков, потребителей, местных жителей — посредством решения вопросов экологии, занятости и т. д.

Для обеспечения информацией многочисленных пользователей бухгалтерской отчетности в рыночной экономике законодательно введено понятие «публичность бухгалтерской отчетности». Согласно закону акционерные общества открытого типа, банки, другие кредитные организации, страховые организации, биржи, инвестиционные и иные фонды, создающиеся за счет частных, общественных и государственных фондов (взносов), обязаны публиковать годовую бухгалтерскую отчетность не позднее 1 июня года, следующего за отчетным. При этом публичность бухгалтерской отчетности заключается не только в ее опубликовании в периодической печати, доступной пользователям бухгалтерской отчетности, либо распространении среди них брошюр, буклетов и других изданий, содержащих бухгалтерскую отчетность, но также в передаче ее территориальным органам государственной статистики для предоставления заинтересованным пользователям.

Добавлено в закладки: 0

Отчетность бухгалтерии — это конкретный набор документов, в котором указана информация состояния (финансового, имущественного) конкретного предприятия, которая всегда обязана быть предельно полной и отличаться достоверностью. С помощью таких документов предоставляется возможность проследить уровень работы предприятия, его успешность и перспективность. Эта отчетность может быть составлена по целому предприятию либо по его отдельным частям (отраслям).

Отчетность бухгалтерии — это конкретный набор документов, в котором указана информация состояния (финансового, имущественного) конкретного предприятия, которая всегда обязана быть предельно полной и отличаться достоверностью. С помощью таких документов предоставляется возможность проследить уровень работы предприятия, его успешность и перспективность. Эта отчетность может быть составлена по целому предприятию либо по его отдельным частям (отраслям).

Разные виды бухгалтерской отчетности составляются по разным срокам. Некоторые отчеты предоставляются за год, остальные — за полгода, три месяца, неделю и т.д.

Существуют внутригодовые отчеты, которые предоставляют за промежуток времени в течение одного года. Здесь указаны и баланс предприятия, и его доходы и расходы на настоящем этапе его работы. Также сюда должны прилагаться дополнительные документы, такие, как пояснительная записка.

Если законодательство требует включения в отчетность иных документов, не указанных выше, то необходимо опираться на требования законодательства.

Кем являются пользователи бухгалтерской отчетности?Пользователь бухгалтерской отчетности — это определенное лицо (физическое или юридическое), которое заинтересовано в деятельности предприятия и получении информации об этой деятельности. Также такое лицо имеет право получать информацию о предприятии и ее изучать. Существуют внешние и внутренние пользователи бухгалтерской финансовой отчетности:

Интересы внешних и внутренних пользователей бухгалтерской отчетности разнятся, а иногда и противоречат друг другу.

Кто входит в группы пользователей бухгалтерской отчетности?Тот, кто заинтересован в получении информации о предприятии, является пользователем бухгалтерской отчетности. Как уже упоминалось, пользователи бывают внешние и внутренние. Сфера интересов каждой из этих групп пользователей различается. Зависит это от того, какие именно лица входят в эти две группы.

Внутренние пользователиК внутренним пользователям бухгалтерской отчетности можно отнести абсолютно любого человека, работающего на предприятии. У таких работников обычно есть доступ к необходимым документам. Все работники заинтересованы в увеличении доходов предприятия, положительной динамике его развития, увеличении зарплат.

Внешние пользователи Часть внешних пользователей бухгалтерской отчетности не имеют конкретного интереса к отчетам предприятий. Но они обладают правом доступа к этим документам с целью выполнения рабочих обязанностей.

Часть внешних пользователей бухгалтерской отчетности не имеют конкретного интереса к отчетам предприятий. Но они обладают правом доступа к этим документам с целью выполнения рабочих обязанностей.

Бухгалтерский баланс — это отражение капитала, обязательств и активов определенного предприятия в настоящий момент.

Активы предприятия — это все, чем владеет предприятие. Сюда можно отнести не только недвижимость, но и все, чем владеет предприятие (например, сырье или продукция).

Обязательства предприятия — это все средства, которое предприятие получало от кого-либо (например, от акционеров) и обязано их вернуть.

Соответственно, в отчете предприятия за какой-либо период одинаковыми должны быть суммы активов и обязательств.

Отчет о доходах и расходах Отчет о доходах и расходах предприятия ранее носил именно такое название. Однако с недавнего времени он был переименован и теперь носит название «Отчет о финансовых результатах». В таком отчете предприятие должно указать следующие данные:

Отчет о доходах и расходах предприятия ранее носил именно такое название. Однако с недавнего времени он был переименован и теперь носит название «Отчет о финансовых результатах». В таком отчете предприятие должно указать следующие данные:

Эта записка является дополнительным документом к бухгалтерскому балансу. Она поясняет его и дает более подробные данные о деятельности предприятия. В записке должны содержаться следующие сведения:

Эта записка является дополнительным документом к бухгалтерскому балансу. Она поясняет его и дает более подробные данные о деятельности предприятия. В записке должны содержаться следующие сведения:

Однако эти сведения являются неполными. Ряд таких сведений включает и другие позиции, которые помогают полностью раскрыть баланс предприятия.

Для чего вообще составляется бухгалтерская отчетность?Главная цель бухгалтерской отчетности — контролировать средства предприятия и их перемещение. С помощью этих отчетов появляется возможность проконтролировать любые расходы, доходы предприятия, а также их цель и назначение.

Отчетность за календарный год предприятие предоставляет в налоговые службы. Остальные же отчеты (промежуточные) необходимы пользователям бухгалтерской отчетности. Они помогают отслеживать динамику развития предприятия, а также его перспективы или наоборот.

Однако некоторые предприятия подают в налоговые службы не только годовую отчетность, но и некоторые другие отчеты.

Бухгалтерская отчетность — это наиболее полный и достоверный источник информации о предприятии и его жизнедеятельности. С помощью таких отчетов имеется возможность оценить любые ресурсы предприятия, успешность его политики, а также расходы предприятия на любые нужды.

Понравилась статья про особенности ведения индивидуального предпринимательства? Сохрани, чтобы не потерять.

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиСпасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Юридически ни одна организация, независимо от ведомственной принадлежности и форм собственности, не может функционировать без ведения бухгалтерского учета, поскольку только данные бухгалтерского учета обеспечивают полную информацию об имущественном и финансовом состоянии организации; синтетическая и аналитическая информация о состоянии материальных, трудовых и денежных ресурсов, о результативности инвестиционной и кредитной политики, о затратах и эффективности производства и т. д. позволяет управлять хозяйственной деятельностью и контролировать выполнение планов по прибыли, разрабатывать перспективные планы развития производства. Таким образом, бухгалтерский учет является составной частью управленческой и информационной системы организации.

Учетная информация служит основой для принятия управленческих и финансовых решений как внутри организации, так и вовне. При этом она обеспечивает выполнение таких важнейших функций, как информация, планирование, контроль, сохранность и анализ.

Информация - своевременное качественное получение сведений о финансово-хозяйственной деятельности организации для принятия взвешенных управленческих решений.

В силу достоинств, присущих бухгалтерскому учету, его нередко называют «языком бизнеса», всеобщим языком делового общения участников развитого рынка. На языке бухгалтерского учета соответствующая информация доводится до его пользователей. Пользователем бухгалтерской отчетности признается любое юридическое или физическое лицо, заинтересованное в информации об организации. В связи с этим представляет интерес круг пользователей учетной информации. Несмотря на то, что данный круг пользователей достаточно стабилен, их требования к этой информации различны. Различие вызвано в первую очередь характером их интересов. Одних интересует доход на вложенный в данную фирму капитал, других - обложение налогом этого дохода, третьих - полнота и своевременность оплаты затраченного труда и т. д.

Существуют внутренние и внешние пользователи бухгалтерской информации.

Внутренние пользователи - лица, занятые в аппарате управления, собственники, менеджеры, которым необходима учетная информация для осуществления планирования, контроля и оценки деловых операций.

Внешние пользователи - сторонние потребители информации с прямым или косвенным финансовым интересом. Они подразделяются на следующие группы:

• лица, не работающие в организации, но прямо заинтересованные в успешной ее деятельности (акционеры, инвесторы, кредиторы, покупатели);

• лица, непосредственно не принимающие участия в работе организации, но имеющие косвенный финансовый интерес - налоговая служба, государственные органы управления, различные финансовые институты и участники фондового рынка (страховые кампании, биржи, дилеры, и др.);

• лица, не имеющие финансового интереса, кроме делового сотрудничества: аудиторские фирмы, органы статистики, арбитраж и др.

Для пользователей особенно важна качественная и полезная бухгалтерская информация. Группировка пользователей бухгалтерской информацией представлена в таблице 2.

Таблица 2. Пользователи бухгалтерской информацией

1. Что такое хозяйственный учет и его виды?

2. Какую роль играет бухгалтерский учет в экономической жизни предприятия?

3. Какие основные задачи стоят перед бухгалтерским учетом?

4. Какие требования предъявляются к учету?

5. Какие функции выполняет бухгалтерский учет?

6. Какими нормативными актами регулируется бухгалтерский учет в Российской Федерации?

7. Назовите процессы производственно-хозяйственной деятельности организации.

8. На какие группы можно разделить пользователей бухгалтерской информации?

9. Назовите основные этапы учетного процесса.

10. Что представляет собой оперативный учет?

11. Что представляет собой статистический учет?

12. Что представляет собой бухгалтерский учет?

13. Дайте определение информации в бухгалтерском учете.

14. Кто относится к внешним пользователям бухгалтерской информации?

15. Кто относится к внутренним пользователям бухгалтерской информации?

Понятие, виды бухгалтерской (финансовой) отчетности

Бухгалтерская (финансовая) отчетность представляя собой систему показателей, характеризующих имущественное и финансовое положение предприятия на определенную дату и финансовые результаты его деятельности за определенный период, методологически и организационно является неотъемлемым элементом всей системы бухгалтерского учета. Она выступает завершающим этапом учетного процесса, что обусловливает органическое единство формирующихся в ней показателей с первичной документацией и учетными регистрами.

Она составляется на основании данных синтетического и аналитического учета, подтверждается первичными документами. Бухгалтерской (финансовой) отчетности присуща более высокая достоверность, так как ее данные подтверждаются материалами инвентаризации и, как правило, аудиторским заключением.

Отчетность охватывает все стороны деятельности действующего хозяйственного субъекта и в зависимости от ее содержания подразделяется на бухгалтерскую, статистическую, управленческую и налоговую.

1.Бухгалтерская отчетность представляет собой единую систему показателей, полученных на основе данных бухгалтерского учета, об имущественном и финансовом положении организации и результатах их хозяйственной деятельности за отчетный период.

2. Статистическая отчетность характеризует отдельные экономические показатели финансово-хозяйственной деятельности организации и составляется по данным статистического, оперативно-технического и бухгалтерского учета.

3.Управленческая отчетность содержит информацию по важнейшим показателям финансово-хозяйственной деятельности организации и используется для оперативного контроля и управления основными хозяйственными процессами. Содержание, периодичность, сроки и порядок составления этой отчетности определяются организацией самостоятельно. Однако, наиболее полезным и эффективным является такое построение управленческой отчетности, при котором ее содержание и порядок составления основываются на тех же принципах, что и составление бухгалтерской отчетности.

4. Налоговая отчетность отражает информацию, предназначенную для финансовых целей. Она составляется в форме деклараций по видам платежей. При этом часть отчетных форм составляется по данным бухгалтерского учета, а некоторые отчетные формы составляются по данным налогового учета, часто ведущегося параллельно с бухгалтерским учетом. Параллельное ведение налогового учета ведет к увеличению затрат на составление налоговой отчетности. Снижение затрат на составление налоговой отчетности может быть достигнуто путем формирования ее показателей на основе информации, содержащейся в бухгалтерском учете, скорректированной по правилам налогового законодательства.

Пользователи бухгалтерской отчетности

Пользователи бухгалтерской отчетности - лица, заинтересованные в информации об организации. Различают внутренних и внешних пользователей бухгалтерской отчетности.

К внутренним пользователям относятся:

учредители и участники организаций;

К внешним пользователям относятся:

органы статистики и др.

Внешними пользователями бухгалтерской (финансовой) отчетности являются банки, инвесторы, кредиторы, поставщики и подрядчики, покупатели и заказчики, работающие на предприятии, органы власти, общественные организации и другие. Внешние пользователи могут знакомиться с годовой бухгалтерской отчетностью и получать ее копии с возмещением затрат на копирование.

К внутренним пользователям бухгалтерской отчетности относятся руководители, менеджеры различных уровней, учредители, участники и собственники имущества предприятия.

Все они имеют какие-либо потребности в информации о предприятии для ее изучения.

Банки, кредиторы, заимодавцы заинтересованы в информации, позволяющей определить целесообразность предоставления кредитов, условия их предоставления, оценить риск по возвратности кредитов и уплате процентов. Заимодавцев, предоставляющих долгосрочные кредиты, интересует не только ликвидность предприятия по краткосрочным обязательствам, но и платежеспособность предприятия с позиции ее стабильности в будущем, т.е. интересует также информация, позволяющая судить о прибыльности бизнеса.

Инвесторов (в том числе потенциальных собственников) интересует оценка риска и доходности осуществляемых и предполагаемых инвестиций, способность предприятия генерировать прибыль и выплачивать дивиденды.

Поставщиков и подрядчиков интересует, сможет ли предприятие в срок рассчитаться с ними по своим обязательствам, т.е. ликвидность баланса и финансовая устойчивость как фактор стабильности партнера.

Покупатели и заказчики заинтересованы в информации, свидетельствующей о надежности существующих деловых связей и определяющей перспективы их дальнейшего развития.

Работники заинтересованы в информации о прибыльности и стабильности предприятия как работодателя, с целью иметь гарантированную оплату своего труда и рабочее место.

Органы власти заинтересованы в информации для осуществления возложенных на них функций, ведения статистического наблюдения и других. По данным финансовой отчетности предприятия Федеральная служба России по делам о несостоятельности и финансовому оздоровлен ию и ее территориальные агентства проводят анализ и оценку финансового состояния предприятия с точки зрения установления неудовлетворительной структуры баланса для подготовки решения по неплатежеспособным предприятиям. Налоговые органы пользуются данными отчетности для реализации своего права (равно как и должник, кредитор и прокурор), предусмотренного Федеральным законом о несостоятельности (банкротстве), на обращение в арбитражный суд с заявлением о признании должника банкротом в связи с неисполнением денежных обязательств. Критерием для определения

неудовлетворительной структуры баланса неплатежеспособных предприятий являются ликвидность и финансовая устойчивость предприятия.

Акционеров, собственников предприятия интересует также размер дивидендов, прибыльность предприятия в будущем, его ликвидность и финансовая устойчивость с точки зрения рискованности вложенного капитала.

Внутренние пользователи (руководители, менеджеры) на основе бухгалтерской отчетности проводят анализ и оценку показателей финансового состояния предприятия, определяют тенденции его развития, готовят информационную базу финансовой отчетности, обеспечивающую всех заинтересованных пользователей.

Информация бухгалтерской отчетности служит основой для принятия решений по инвестиционной, финансовой и операционной деятельности.

Внутренний анализ направлен на прогнозирование расширения производственной деятельности, выбора источников и возможности привлечения инвестиций в те или иные активы, сохранения ликвидности предприятия или вероятности его банкротства. Сама бухгалтерская (финансовая) отчетность может служить оценкой работы менеджеров (по коэффициентам, характеризующим финансовой положение, внешние пользователи могут судить о работе менеджеров). Кроме того, само предприятие заинтересовано в надежных партнерах и обращается к прочтению их отчетности и отчетности будущих потенциальных контрагентов.

Обеспечение пользователей (прежде всего внешних) полной и объективной информацией о финансовом положении и финансовых результатах деятельности хозяйствующих субъектов является важнейшей задачей международных стандартов, в соответствии с которыми строятся концепции развития современного российского бухгалтерского учета и отчетности.

Согласно принятой концепции в настоящее время Минфином РФ утверждены положения по бухгалтерскому учету (стандарты), регламентирующие порядок формирования бухгалтерской информации и порядок раскрытия информации в бухгалтерской (финансовой) отчетности. Использование на практике требований по раскрытию информации в бухгалтерской (финансовой) отчетности, предусмотренных соответствующими положениями (стандартами), дает более полную информационную базу для объективного и всестороннего анализа финансового состояния предприятия, устойчивого его развития.

Таким образом, информация, в которой заинтересованы все пользователи, должна давать возможность оценить способности предприятия воспроизводить денежные средств и аналогичные им а ктивы, генерировать прибыль, стабильно функционировать, а также давать возможность сравнить информацию за разные периоды времени для того, чтобы определить тенденции интересующих пользователей показателей и финансового положения в целом.

Качественная характеристика бухгалтерской отчетности

Целью финансовой отчетности – является представление информации о финансовом положении (бухгалтерский баланс), финансовых результатах (отчет о прибылях и убытках) и изменениях в финансовом положении (отчет о движении денежных средств) хозяйствующего субъекта. При этом особое значение приобретает такое понятие, как прозрачность отчетности, которое означает доступность и понятность информации об организации.

Немаловажными качественными признаками отчетной информации являются также уместность и достоверность (надежность).

Уместность и достоверность – это параметры, благодаря которым отчетная информация становится полезной при принятии решений и, по существу, поскольку представляет объективную и правдивую картину. Отчетная информация считается уместной, если она способна повлиять на стоимостную оценку или на решение, принимаемое в настоящее время. Уместность информации, в свою очередь характеризуется своевременностью, значимостью и ценностью для прогнозирования и сверки результатов.

Значимость данных отчетности оказывает существенное влияние на оценку или управленческое решение. Составитель бухгалтерских отчетов должен решать, какие из многочисленных имеющихся у него данных могут удовлетворять требования различных пользователей. Значимость того или иного элемента информации определяется не только его величиной в количественном выражении, но и ролью, которую тот элемент может играть. Элемент информации является значимым, если его исключение оказывает влияние на решения, принимаемые пользователем на основании бухгалтерских отчетов.[15 c.589]

Достоверность является другим важнейшим признаком качества учетной информации, гарантирующим ее пользователям не только объективное описание, приемлемое отражение тех событий, которые она должна представлять, но и отсутствие существенных ошибок и отклонений. На достоверность (надежность) информации, представляемых в бухгалтерских отчетах, оказывают влияние следующие факторы

- правдивость представления данных;

- преобладание содержания над формой. Иногда операции и события, представленные в бухгалтерских (финансовых) отчетах, допускают различное толкование. Их можно рассматривать с точки зрения юридической формы или с экономической стороны. Организациям в своих отчетах (пояснительной записке) следует особо выделять экономическое содержание операций и событий, даже если юридическая форма отличается от экономического содержания и предполагает иную оценку события;

- нейтральность. Информация должна быть объективной по отношению к различным пользователям.

- осмотрительность. При оценке достоверности информации, представленной в бухгалтерской отчетности, необходимо учитывать факторы неопределенности. Хотя отчеты основываются на событиях, имевших место в прошлом, смысл многих из них раскрывается только при их рассмотрении с точки зрения последствий для будущего (например, размеры сомнительных долгов). В момент подготовки отчетов точно определить эти последствия невозможно. Поэтому составителям бухгалтерских отчетов при оценке этих последствий необходимо проявлять осмотрительность;

- возможность проверки. Данные об операции или событии, содержащиеся в бухгалтерских отчетах, могут быть проведены в том случае, если независимые аудиторы согласятся, что они с разумной степенью точности соответствуют основным операциям или событиям;

- сопоставимость. Составление бухгалтерских (финансовых) отчетов в сопоставимом виде дает возможность исследовать коммерческую деятельность различных организаций или одной и той же организации за определенный период.

Представляемая годовая бухгалтерская отчетность должна быть утверждена в порядке, установленном учредительными документами организации.

Бюджетные организации представляют месячную, квартальную и годовую бухгалтерскую отчетность вышестоящему органу в установленные им сроки.

Общественные организации (объединения) и их структурные подразделения, не осуществляющие предпринимательской деятельности и не имеющие кроме выбывшего имущества оборотов по реализации товаров (работ, услуг), представляют бухгалтерскую отчетность только один раз в год по итогам отчетного года в упрощенном составе:

· отчет о прибылях и убытках;

· отчет о целевом использовании полученных средств.

Бухгалтерская отчетность может быть представлена пользователю организацией непосредственно или передана через ее представителя, направлена в виде почтового отправления с описью вложения или передана по телекоммуникационным каналам связи.

Пользователь бухгалтерской отчетности не вправе отказать в принятии бухгалтерской отчетности и обязан по просьбе организации проставить отметку на копии бухгалтерской отчетности о принятии и дату ее представления. При получении бухгалтерской отчетности по телекоммуникационным каналам связи пользователь бухгалтерской отчетности обязан передать организации квитанцию о приемке в электронном виде.

Днем представления организацией бухгалтерской отчетности считается дата отправки почтового отправления с описью вложения или дата ее отправки по телекоммуникационным каналам связи либо дата фактической передачи по принадлежности.

Содержание и формы бухгалтерского баланса, отчета о прибылях и убытках, других отчетов и приложений применяются последовательно от одного отчетного периода к другому. В бухгалтерской отчетности данные по числовым показателям приводятся минимум за два года – отчетный и предшествующий отчетному.

Организации составляют месячную, квартальному и годовую бухгалтерскую отчетность. При этом первая и вторая бухгалтерские отчетности являются промежуточными.

Отчетный год для всех организаций охватывает период с 1 января по 31 декабря календарного года включительно.

Законодательство также устанавливает сроки представления бухгалтерской отчетности: квартальной – в течении 30 дней по окончании квартала, а годовой – в течении 90 дней по окончании года.[17]

Сроки сдачи бухгалтерской отчетности:

· годовая отчетность – в течение 90 дней по окончании года (то

есть до 1 апреля);

· квартальная (промежуточная) отчетность – в течение 30 дней

по окончанию квартала (до 30 апреля, 30 июля, 30 октября включительно).

Годовая бухгалтерская отчетность подается в налоговые органы после ее утверждения компетентным органом юридического лица, определенным учредительными документами организации. В ООО таким органом является Общее собрание участников, в ЗАО, ОАО – общее собрание акционеров.

Отсутствие финансово-хозяйственной деятельности, движения по банковским счетам не является основанием для не сдачи бухгалтерской отчетности.

3.2 Понятность. Кому должна быть понятна отчетность организаций? Разумеется, пользователям, обладающим необходимыми знаниями в сфере экономики и бизнеса, желательно и бухгалтерского учета. Человек, не имеющий специальной подготовки, вряд ли сможет разобраться в финансовых показателях. Но это не означает, что следует исключать трудную для понимания определенных категорий пользователей информацию, если она нужна для принятия решений. Понятность не означает примитивизма, упрощения или пропуска сложной информации. В России данная характеристика отчетности особо не оговаривается, но подразумевается положениями всей совокупности нормативных актов, касающихся отчетности.

Уместность. Какую информацию следует включать в отчетность? Прежде всего такую, которая способствует оценке прошлых, настоящих и будущих событий, принятию решений пользователями. Уместность информации во многом определяется ее характером. В настоящее время в России состав, содержание и методические основы формирования отчетности регулируются ПБУ 4/99 «Бухгалтерская отчетность организации». Кроме того, в отчетность можно включать дополнительные показатели, не предусмотренные ПБУ 4/99, если выявляется недостаточность данных для формирования полной информации об имущественном и финансовом положении организации. Вместе с тем определение уместности в российских нормативных документах не дано.

Тесно связана с уместностью и существенность, иными словами, значимость информации, которая считается таковой, если ее отсутствие или искажение может повлиять на решения пользователей. Существенность определяется не в абсолютных, а в относительных величинах. Ранее уровень существенности в отечественном учете был определен в размере 5% от итогов баланса или отчета о прибылях и убытках. В настоящее время в соответствии с п. 18.1 ПБУ 9/99 «Доходы организации», «выручка, операционные и внереализационные доходы (выручка от продажи продукции (товаров), выручка от выполнения работ (оказания услуг) и т.п.), составляющие пять и более процентов от общей суммы доходов организации за отчетный период, показываются по каждому виду в отдельности». В пункте 21.1 ПБУ 10/99 «Расходы организации» также указывается, что в случае выделения в отчете о прибылях и убытках видов доходов, каждый из которых в отдельности составляет пять и более процентов от общей суммы доходов организации за отчетный год, в нем показывается соответствующая каждому виду часть расходов. Следует помнить, что 5%-ный барьер существенности должен соблюдаться не только при раскрытии количественных характеристик деятельности организации, но и при формировании показателей качества работы предприятия, что позволяет охарактеризовать ее более точно.

Достоверность, или надежность. В отечественной и зарубежной учетной практике сложились разные подходы к данной характеристике. Так, согласно МСФО информация надежна, если она не содержит существенных ошибок и пользователи могут положиться на нее. Надежность информации не гарантируется ее существенностью или уместностью. А в соответствии с ПБУ 4/99, где говорится, что отчетность должна давать достоверное и полное представление об имущественном и финансовом положении организации и финансовых результатах ее деятельности, достоверной считается отчетность, сформированная и составленная по правилам, установленным нормативными актами системы нормативного регулирования бухгалтерского учета. По-видимому, считается, что этого достаточно для получения достоверной информации.

Кроме того, чтобы быть достоверной и уместной, информация должна быть своевременной. В России установлены конкретные даты представления отчетности, которые должны четко соблюдаться бухгалтерами. Но проблему своевременности можно трактовать шире, чем простое соблюдение установленных сроков. Годовая отчетность, представленная своевременно, тем не менее отражает хозяйственную деятельность годичной давности, а в ряде случаев – более старую. Можно представить, какие трудности в управлении организацией испытывает ее руководитель или другой пользователь отчетной информации, пытающийся принять нужное решение на основе данных отчетности, отражающей события более чем годичной давности. Проблема своевременности остается одной из наиболее острых проблем учета и отчетности.

Полнота, или целостность означает отсутствие пропусков информации, которые могут дезориентировать пользователя. Например, дополнительная расшифровка состава основных средств, или дебиторской задолженности по срокам погашения, или сегментов бизнеса позволит пользователю принимать более обоснованные решения. В международных стандартах финансовой отчетности полнота информации увязывается с затратами на ее получение, а в российском законодательстве полнота определяется как отражение в учете всех фактов хозяйственной жизни организации, ее филиалов и подразделений на основе принципа рационального ведения бухгалтерского учета в зависимости от конкретных условий хозяйствования и размеров организации (п. 7 ПБУ 1/98, п. 3.4 ПБУ 4/99).

Правдивость следует рассматривать шире, чем простое документирование хозяйственных операций (на этом делается акцент в российском законодательстве), хотя документ является необходимым условием правдивости. Часто бухгалтерская оценка (особенно это касается финансовых активов), основанная на документах, не отвечает рыночным реалиям.

Нейтральность, или непредвзятость, информации – это отсутствие пристрастных оценок, нацеленных на оказание влияния на какую-либо категорию пользователей. Информация не является нейтральной, если при отборе или определенном представлении она влияет на решения и оценки пользователей таким образом, что достигаются предопределенные результаты или последствия.

Приоритет содержания перед формой. Многие проблемы в области бухгалтерского учета связаны с несоответствием юридической формы оформления операций и их экономическим содержанием. Например, финансовая (долгосрочная) аренда может быть оформлена как текущая, кредитование – как финансирование и пр. Данное требование зафиксировано в ПБУ 1/98 «Учетная политика организации», где говорится, что организация должна отражать в бухгалтерском учете факты хозяйственной деятельности исходя не только из их правовой формы, но и из экономического содержания фактов и условий хозяйствования (п. 7).

Осмотрительность, или консерватизм подразумевает большую готовность к признанию расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (п. 7 ПБУ 1/98). Осмотрительность, однако, не позволяет создавать чрезмерные запасы, сознательно занижать активы или доходы или преднамеренно завышать обязательства и расходы. Соблюдать принцип осмотрительности необходимо вследствие неопределенности хозяйственной жизни. Примерами применения принципа осмотрительности российскими организациями являются создание резерва по безнадежным долгам и на обесценение ценных бумаг, а также оценка материально-производственных запасов и финансовых активов по низшей стоимости.

Сопоставимость. Для определения тенденций развития организации необходимо обеспечить методологическое единство отчетности, составленной в разные периоды времени. Вместе с тем сохранение организацией неизменной учетной политики (методов ведения учета и составления отчетности) в течение длительного времени не всегда возможно в силу меняющейся конъюнктуры рынка или законодательства. Влияние изменения методов учета на финансовые результаты, финансовое положение или движение денежных средств организации должно оцениваться в денежном выражении и доводиться до пользователя информации. Так, изменение методов оценки материально-производственных запасов может существенно повлиять на величину прибыли. Российские организации представляют отчетные данные за два года – на начало года (т.е. за прошлый год) и конец года. По российским нормам регулирования бухгалтерского учета данные предшествующего года подлежат корректировке в случае их несопоставимости с отчетными данными текущего года. Причины каждой корректировки должны быть раскрыты в пояснениях к финансовой отчетности. Таким образом, очевидно законодательное требование соблюдения принципа сопоставимости.

Стремление соблюдать все качественные характеристики отчетности может прийти в противоречие со сбалансированностью информации, ее стоимостью, необходимостью отдавать разумное предпочтение тем или иным качественным критериям. В любом случае следует руководствоваться соотношением между выгодами и затратами, т.е. выгоды, получаемые от информации, должны превышать затраты на ее получение. Это особенно важно, поскольку воспользоваться выгодами может лишь ограниченное число пользователей.

4. Основополагающие принципы, или допущения, в учете и отчетности.

Принципы подготовки и составления финансовой отчетности содержат следующие основополагающие допущения:

учет по методу начисления, согласно которому результаты операций и прочих событий признаются по факту их совершения, (а не тогда, когда денежные средства или их эквиваленты получены и выплачены). Применение этого метода означает, что на каждую отчетную дату производится начисление соответствующих доходов и расходов компании;

непрерывность деятельности компании. В соответствии с этим принципом при составлении финансовой отчетности подразумевается, что компания действует и будет действовать в обозримом будущем. Компания не собирается и не нуждается в ликвидации или существенном сокращении масштабов своей деятельности. В случае ожидания прекращения деятельности компании, ее банкротства отчетность должна быть составлена исходя из предположения, что все активы будут проданы по ликвидационной стоимости.

Допущение имущественной обособленности организации, согласно которому активы и обязательства организации существуют обособленно от активов и обязательств собственников этой организации и активов и обязательств других организаций, действующее в российской практике, МСФО не предусмотрено.

Практическая реализация этого допущения на отечественных предприятиях приводит к тому, что при отражении активов в бухгалтерском учете юридическая форма превалирует над экономическим содержанием. Например, организация в коммерческих целях приобрела здание и начала пользоваться им, извлекая экономические выгоды, однако государственная регистрация здания еще не осуществлена. В соответствии с российским законодательством данный объект учета нельзя отнести к основным средствам (он должен числиться в составе капитальных вложений), не допускается в данном случае и начисление амортизации, что негативно сказывается на достоверности представляемой финансовой отчетности: искажается информация о реальной стоимости активов, а также о расходах организации. МСФО позволяют избежать подобных несоответствий.

Уместной считается информация, влияющая на экономические решения пользователей, помогающая им оценивать прошлые, настоящие и будущие события, подтверждающая или исправляющая прошлые оценки. Качественные характеристики информации тесно взаимосвязаны. На уместность информации значительное влияние оказывает ее существенность.

Существенной считается информация, пропуск или искажение которой могут серьезно повлиять на принятие пользователями управленческих решений. Каждая существенная статья должна представляться в финансовой отчетности отдельно. Несущественные суммы должны включаться в состав более крупных статей аналогичного назначения.

Точных количественных критериев существенности не существует, хотя в отдельных положениях утверждается, что статьи, превышающие 5% общего итога по данному отчету, следует рассматривать как существенные.

Надежность означает отсутствие в информации существенных ошибок. Залогом надежности информации служит соблюдение следующих условий при ее раскрытии:

преобладание сущности над формой;