Рейтинг: 4.8/5.0 (1878 проголосовавших)

Рейтинг: 4.8/5.0 (1878 проголосовавших)Категория: Инструкции

Необходимо составить регламент документооборота на предприятии (крупная нефтебаза). Зайдите по ссылке. там есть образец. ННННННННННННННННН.

Статьи по теме

Бланки строгой отчетности в 2015 году

Бухгалтерский баланс за 2014 год

Бланк авансового отчета, на заполнение которого сотрудники потратят считанные минуты

Вы составите безошибочный баланс за 2014 год с первого раза?

Закрытие счетов: готовимся к годовому отчету

Статья поможет разработать простые и понятные регламенты бизнес-процессов, которые позволят наладить эффективный документооборот между бухгалтерией и другими отделами компании. И убережет от задержек на работе, особенно если соседние подразделения опаздывают с документами в пору отчетности.

Постоянная задержка документов от различных служб компании — проблема любой бухгалтерии. Из-за неслаженной работы главбуху часто приходится выбивать отсутствующие, но довольно важные документы. Или уговаривать коллег переделывать неправильно оформленные бумаги. В общем, исправлять чужие недоработки.

Изменить ситуацию к лучшему может сам главбух. Для этого я рекомендую разработать специальные документы — регламенты бизнес-процессов. И расписать в них, кто, в какие сроки и в каком виде передает документы в бухгалтерию.

Нужно разработать специальные регламенты

Регламенты бизнес-процессов описывают движение документов внутри компании. Это не только те документы, которые поступают в бухгалтерию, но и те, которые выходят из нее. Я советую создавать регламенты не для каждого типа первички (накладные, акты и т. п.), а по всем бумагам в рамках участков учета. Участки можно выделить, к примеру, такие: «Расчетные счета», «Валютные операции», «Касса», «Подотчет», «Покупатели и заказчики», «Учет основных средств» и т. д.

Для сложных операций, которые входят в тот или иной участок учета, желательно подготовить отдельные регламенты. Тогда они будут более понятными и прозрачными.

Например, из общего описания участка «Учет товарно-материальных ценностей» можно выделить небольшую часть — «Учет и списание горюче-смазочных материалов» или «Учет импорта», а из участка «Расчетные счета» — «Учет эквайринга» или «Платежи в бюджет».

Также можно разбивать участки на разделы. Допустим, для «Учета внешнеэкономической деятельности» можно создать два регламента: «Учет внешнеэкономической деятельности (поставщики)» и «Учет внешнеэкономической деятельности (покупатели)».

Важная деталь. Проще составлять регламенты по отделам, а не по конкретным сотрудникам. Чтобы потом, когда функции сотрудника поменяются, не пришлось переделывать все документы.

Пусть вас не смущает, что некоторые регламенты будут частично пересекаться. Так и должно быть, ведь весь бухгалтерский учет построен на принципе двойной записи. Так, описание хозяйственной операции, которую отражают проводкой Дебет 10 Кредит 60, будет встречаться и в регламенте «Учет ТМЦ» (со стороны счета 10 «Материалы»), и в регламенте «Учет расчетов с поставщиками» (со стороны счета 60).

Пожалуйста, если у кого-нибудь, есть что-то подобное, скиньте, как образец. 5 мая 2008

А вот объединять регламенты по сотрудникам не стоит. Даже если два участка — скажем «Касса» и «Расчетный счет» — ведет один бухгалтер, надо создать два регламента, а не один. Ведь распределение функций между сотрудниками бухгалтерии может поменяться в любой момент. А у главбуха нет времени на то, чтобы без конца переписывать регламенты.

Кроме того, необходимо разработать регламенты по общим процессам, которые охватывают не отдельные счета учета, а всю бухгалтерию. Например, «Инвентаризация имущества и обязательств», «Аудиторские проверки», «Сверка по налогам». Таким образом, в среднестатистической бухгалтерии наберется несколько десятков регламентов. Где-то их будет 20, где-то 50 — все зависит от сферы деятельности и размеров бизнеса.

Что учесть при разработке регламентов

Все знакомы с такой ситуацией: вы возвращаетесь на рабочее место после обеденного перерыва и обнаруживаете у себя на столе какие-то документы, которые кто-то принес. Причем все это происходит 19-го числа, а отчетность по налогам вам нужно сдавать уже 20-го.

Чтобы исключить подобные ситуации, в описании бизнес-процессов важно оговорить крайние сроки передачи первички в бухгалтерию, а также сроки, в течение которых бухгалтерия должна эти документы обработать. Тогда несложно будет определить, по вине какого именно отдела произошла задержка.

И еще одна ситуация, с которой наверняка сталкивался практически каждый главбух. Когда тот или иной документ теряется, виновата в этом всегда бухгалтерия. Сотрудники соседних подразделений клянутся, что сдавали документы, а бухгалтерия сама их куда-то задевала.

Такой неконтролируемый документооборот надо оставить в прошлом. Для этого в регламентах необходимо расписать процедуру передачи документов из одного подразделения в другое. Каждую приемку-передачу нужно фиксировать письменно. Причем доказывать, что бумаги сданы, нужно передающему подразделению, а не принимающему.

Важная деталь. Установите крайние сроки передачи первички в бухгалтерию, а также сроки, в течение которых бухгалтерия должна их обработать. Без этого регламенты работать не будут.

Аналогию найти несложно. Представьте, что налоговая инспекция предъявляет вам претензию из-за того, что вы не сдали отчетность. А вы отвечаете, что ничего не знаете, вы все сделали, это инспекторы, наверное, куда-то подевали ваш отчет. В таком случае именно вы должны будете представить доказательства того, что отчетность сдана, — бумажную декларацию с отметкой ИФНС, почтовую квитанцию, сообщение из инспекции о получении электронного отчета.

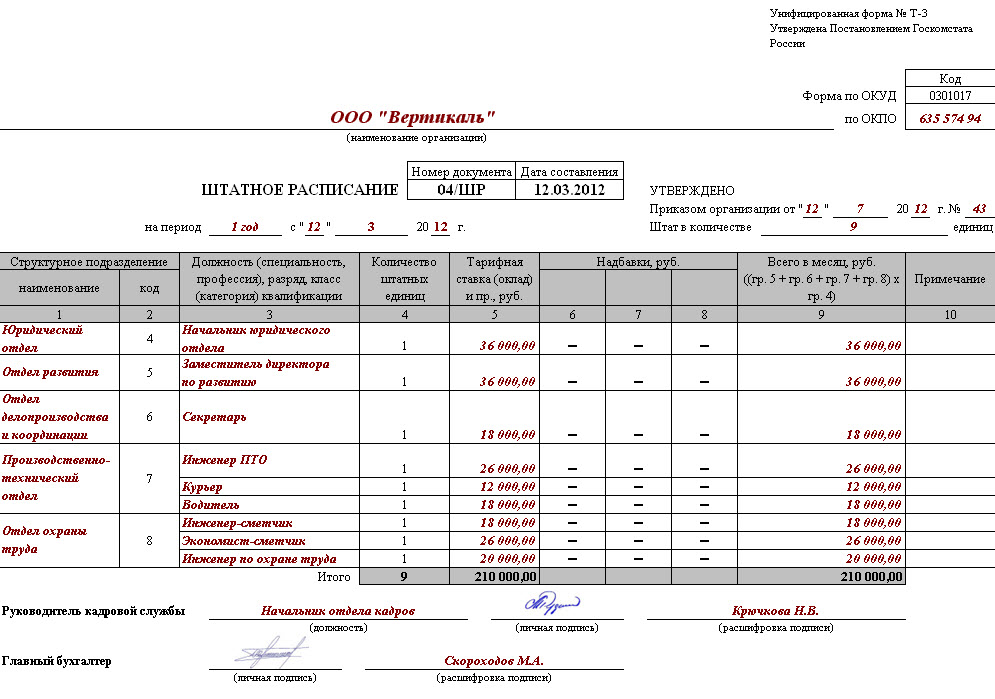

Регламенты. Служебные. Образец графика документооборота по учету труда и заработной платы. Скачать (doc).

Как организовать передачу документов, решайте сами. Можно ставить штамп на копии с датой и фамилией бухгалтера, который этот документ принял. Либо делать запись в специальном журнале.

Регламенты лучше делать графическими, а не текстовыми

Для описания бизнес-процессов важно выбрать правильный формат. На практике самый распространенный способ — текстовый. Берется процесс (например, учет товарно-материальных ценностей) и начинается процедура создания регламента. Уходит время на подбор красивых формулировок, сложных фраз, разработку структуры документа (как описывать — разделяя по подпроцессам или по участвующим в них подразделениям?). А тут еще текучка отвлекает.

Такой подход нельзя назвать эффективным. На подготовку документа уходит не один месяц, и столько же, если не больше, на его согласование. Но самое главное, что за это время и сама компания, и ее бизнес-процессы, как правило, сильно меняются. И регламент появляется на свет уже устаревшим и, соответственно, бесполезным. А вносить в него изменения автору очень не хочется: столько сил и времени потрачено на создание первоначальной версии. Готовый документ отправляют на полку, потому что для использования в работе он уже негоден.

Как упростить работу. Регламент лучше делать графическим, а не в виде текста. Это и быстрее, и нагляднее.

Гораздо предпочтительнее и удобнее графический способ описания бизнес-процессов, а именно метод технологических карт. Графические регламенты легко актуализировать. Ведь достаточно просто доработать график вместо того, чтобы переписывать многостраничные текстовые документы. И это очень важно, так как бизнес постоянно развивается. Появляются новые сферы деятельности, новые схемы взаимоотношений с контрагентами, новые технологии обмена информацией.

Что конкретно предусмотреть в регламенте

Рассмотрим составление графического регламента на примере образца регламента по передаче отчетов о платежах между отделами (образец ниже).

В любом регламенте используйте четыре элемента.

Первый — конкретный сотрудник или отдел (на рисунке это финансово-экономический отдел и бухгалтерия).

Второй — действие, которое совершает сотрудник. Например, проверка, визирование, ввод данных в программу. Действие обозначается любой геометрической фигурой — на рисунке это голубой прямоугольник.

Третий — документ (первичка, запись в бухгалтерской программе или сформированный отчет). Обозначается тоже геометрической фигурой — на рисунке это белый прямоугольник. Действие и документы в графическом регламенте лучше обозначать разными фигурами и цветами, чтобы не было путаницы.

Четвертый — стрелка, связь между действиями сотрудников и документами.

Существуют два правила, которые нужно соблюдать при описании бизнес-процессов. За каждое действие должен отвечать конкретный сотрудник (отдел). И все действия обязательно должны чередоваться с документом. Не должно быть такого, что договор незавизированный превращается в договор завизированный. Между ними нужна операция — визирование договоров.

Мы видим, что из финансово-экономического отдела в бухгалтерию поступает документ под названием «Сводный реестр служебных записок на оплату». После чего запускается действие «Проверка реестра и формирование платежных поручений», результатом которого становятся платежные поручения, сформированные в бухгалтерской программе. Таким же образом прописывается вся технологическая цепочка действий и документов в рамках бизнес-процесса.

Как обязать сотрудников придерживаться регламентов

Регламенты предназначены для руководителей тех подразделений, которые отвечают за соответствующие бизнес-процессы (верхний уровень описания), а для рядовых сотрудников (исполнителей) надо подготовить рабочие инструкции, где все расписывается подробно, по шагам с конкретными сроками выполнения действий. Еще к инструкциям можно приложить шаблоны документов или форм отчетности (например, как именно выглядит сводный реестр заявок на оплату).

Несмотря на то что разрабатывает регламенты главбух, утверждать их должен генеральный директор, ведь они описывают взаимодействие всех подразделений компании. А перед этим надо согласовать их с руководителями всех отделов, участвующих в процессе документооборота. Если во время обсуждения будут возникать разногласия между руководителями подразделений, надо обсудить это на совещании с участием директора. Он примет окончательное решение по каждой спорной ситуации.

Утвердить регламенты надо приказом. Тогда главбух сможет напоминать сотрудникам других подразделений об их обязанностях, ссылаясь не на слова, а на конкретный документ. В приказе нужно закрепить дату вступления регламентов, а также конкретные последствия для сотрудников, нарушивших регла

РЕГЛАМЕНТ. об электронном документообороте. Инской средней школы Шелаболихинского района. Приложение № 1 к регламенту – образец электронного документа.

1.1.Регламент по ведению документооборота службой секретариата (далее - Регламент) устанавливает общие требования к … Образец оформления проекта приказа Руководителя Компании приведен в приложении N ____. 3 сентября 2013

Положение о документообороте организации (рекомендуемый образец заполнения). Источник– Кабанов О.М. 2015.

Образец - Положение о документах и документообороте в бухгалтерском учете (пример). 4. Исправление ошибок в первичных документах и учетных регистрах. 5. Порядок организации документооборота.

Образец регламента документооборота. Скачиваний сегодня 272 скачиваний всего 4028. Решение ооо образец. Регламент взаимодействия структурных подразделений образец.

Re: Регламент документооборота. ого-нибудь образец регламента документооборота, скиньте на почту Re: Регламент документооборота. Здравствуйте. Буду безумно благодарна за регламент по документообороту!

Как правило, регламент нужен, когда есть необходимость описать взаимодействие нескольких подразделений (см. также продуктовой линейки. www.gd.ru В электронной версии данной статьи Вы найдете образец регламента документооборота.

Если вы искали “образец регламент документооборота на предприятии”, кнопка для скачивания ниже на странице. Приложение № 1 к регламенту – образец электронного документа.

Регламент документооборота и взаимодействия. Проще составлять регламенты по отделам, а не по конкретным сотрудникам. образца регламента по передаче отчетов о платежах между ведь они описывают взаимодействие всех подразделений11 декабря 2015

Регламент документооборота. Рубрика: Делопроизводство общее и кадровое. И вот серьезное задание директора: подготовить регламент прохождения документов (документооборота) в организации.

Дело это в компании было более чем запущено, к счастью, сумела навести более-менее порядок, но тут рук-ль потребовал написать регламент по документообороту, чтобы все сотрудники были в курсе.

Практика документооборота: инструменты, регламенты, контроль… Расскажите, как поставлен на фирме документооборот. Также в компании существует несколько регламентов по срокам хранений документации.

Регламентировать этот процесс можно с помощью графика документооборота, инструкции по документообороту, положения о документообороте и т. д. Но большинство организаций В качестве образца можно использовать такой график.

Образец. Разработанные правила документооборота содержат: - наименование оправдательных (внешних и внутренних) документов на хозяйственные сделки и операции, применяемые на предприятии

Такой неконтролируемый документооборот надо оставить в прошлом. Для этого в регламентах необходимо расписать Рассмотрим составление графического регламента на примере образца регламента по передаче отчетов о платежах между

Одним из них является регламент документооборота с описанием типов используемых документов и указанием сроков их исполнения. Упрощенная схема движения документации представлена на рисунке 9.1.

Кроме того, регламент документооборота — это инструмент повышения дисциплины сотрудников. Персонал приходится учить и работе на компьютере, и правильному оформлению документов.

Екатерина Усольцева: Хотелось бы добавить, что регламент документооборота является инструментом повышения дисциплины сотрудников.

регламент по документообороту образец

"Отдел кадров коммерческой организации", 2009, N 4

О документообороте в организации

Любая организация процесс осуществления своей деятельности (в том числе в финансовой, кадровой, юридической, производственной и иных сферах) отражает в различного рода документах. Важно уделять внимание локальным документам на всех этапах жизненного цикла предприятия - от государственной регистрации, непосредственного осуществления хозяйственной деятельности, заключения договоров с контрагентами и до прекращения деятельности фирмы.

В настоящей статье мы расскажем о том, что представляет собой график документооборота, для кого он составляется и кем утверждается, в каких направлениях деятельности организации такой график необходим и какое имеет значение для повышения производительности и упорядочения рабочего процесса.

Письменные документы принимаются инспекторами и судьями как наиболее достоверные доказательства совершения каких-либо юридически значимых действий. Исследованию бумаг в любом споре придают первостепенное значение. Так, согласно ст. 180 ТК РФ о предстоящем увольнении в связи с ликвидацией организации, сокращением численности или штата работников организации работники предупреждаются работодателем персонально и под роспись не менее чем за два месяца до увольнения. Следовательно, письменное предупреждение о предстоящем сокращении численности или штата работников в суде будет служить безусловным доказательством того, что работник был извещен о факте сокращения, а трудовые отношения прекратятся с конкретной даты.

Важно не только правильно оформить юридически значимый документ, но и обеспечить его своевременное получение, учет и хранение. Большую роль играет правильное его использование. Ведь документ - это прежде всего источник информации, которая имеет юридическую и коммерческую ценность. Четко организованный доступ к документу обеспечивает возможность его оперативного применения в текущей деятельности и защищает компанию от возможного ущерба в результате его несанкционированного использования. Все названные аспекты работы с документами образуют систему внутреннего документооборота фирмы.

Таким образом, внутренний документооборот должен иметь определенную процедуру и осуществляться в конкретные сроки, не противоречащие действующему законодательству, которые могут определяться руководителями структурных подразделений предприятия. Ведение и строгое соблюдение графика документооборота позволит наладить и упорядочить рабочий процесс.

Понятие документа и документооборота

Согласно ст. 2 Федерального закона от 27.07.2006 N 149-ФЗ "Об информации, информационных технологиях и о защите информации" документ (документированная информация) - это зафиксированная на материальном носителе путем документирования информация с реквизитами, позволяющими ее идентифицировать. Согласно ст. 1 Федерального закона от 29.12.1994 N 77-ФЗ "Об обязательном экземпляре документов" документ - это материальный объект с зафиксированной на нем информацией в виде текста, звукозаписи или изображения, предназначенный для передачи во времени и в пространстве в целях хранения и общественного использования.

Для грамотной организации работы вначале рекомендуем решить, какие документы действительно нужны фирме. Обязательный минимум документов для любой организации определен законом. Так, гражданское законодательство устанавливает перечень необходимых документов, подтверждающих право - и дееспособность компании, то есть возможность совершать сделки и принимать на себя обязательства. Этот перечень включает в себя устав, учредительный договор, регистрационные свидетельства, лицензии, документы, которые подтвердят оплату уставного капитала или эмиссию акций для ОАО, и т.д. (Федеральные законы от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью" и от 26.12.1995 N 208-ФЗ "Об акционерных обществах").

Первичные учетные документы, регистры бухгалтерского учета и отчетность фирмы обязаны хранить не менее пяти лет (Федеральный закон от 21.11.1996 N 129-ФЗ "О бухгалтерском учете"). Данная группа документов одновременно служит источником информации для налоговой отчетности организации, а их отсутствие грозит применением мер административной ответственности.

При установлении договорных отношений с контрагентами следует помнить о предусмотренных гражданским законодательством формах договоров. Сделки совершаются устно или в письменной форме (простой или нотариальной) (ст. 158 ГК РФ). В соответствии со ст. 161 ГК РФ должны совершаться в простой письменной форме, за исключением сделок, требующих нотариального удостоверения:

1) сделки юридических лиц между собой и с гражданами;

2) сделки граждан между собой на сумму, превышающую не менее чем в десять раз установленный законом минимальный размер оплаты труда, а в случаях, предусмотренных законом, - независимо от суммы сделки.

Следовательно, форма гражданских договорных отношений законодателем четко определена. Организациям не стоит забывать об этом.

Помимо документации, наличие которой обязательно в силу закона, компании предстоит определить "бумажный" объем, необходимый для повседневной деятельности. Здесь можно выделить:

- документы, которыми оформляют отношения с поставщиками и заказчиками;

- документы, с помощью которых фиксируют внутрифирменную информацию, и иные.

Одной из самых сложных задач при построении грамотной системы документооборота является определение объема внутренней документации фирмы. Некоторые руководители полагают, что внутренние документы - это излишняя трата времени, их оформление отвлекает персонал от выполнения более значимых задач. Другие, наоборот, обязывают своих сотрудников отчитываться отдельными распоряжениями, докладными, служебными записками буквально за каждую минуту рабочего времени. На наш взгляд, это две крайности, которые необходимо избегать. Важно найти "золотую середину", чему способствует правильная постановка целей составления внутренних документов.

Документооборот - это движение документов с момента их получения или создания до завершения исполнения, отправки адресату или сдачи их на хранение. Каждый документ имеет свой жизненный цикл, состоящий из нескольких этапов. Формально можно выделить следующие этапы: создание, обращение, хранение и уничтожение.

При создании документ составляется, оформляется, согласовывается и подписывается. Обращение документа означает его регистрацию, передачу на исполнение или отправку адресату, копирование, ознакомление, исполнение, контроль прохождения и исполнения. Под хранением документа понимают его списание в дело и помещение туда на хранение, а также хранение в архиве. Таким образом, документооборот имеет сложную процедуру и большое количество стадий, наш перечень которых не является исчерпывающим.

Отношение к документам имеет каждое подразделение в организации: бухгалтерия, юридический и кадровый отделы, департамент продаж, отдел гарантийного обслуживания и т.д. Вместе с тем службы и подразделения взаимодействуют между собой, часто происходит обмен информацией посредством документов. Следовательно, для упорядочения внутренней деятельности организации необходимо четко определить направления и сроки движения конкретных документов. Для этого составляется график документооборота.

График документооборота - это схема, которая характеризует процедуру перемещения первичных документов в организации от момента их создания до момента передачи на хранение. График должен устанавливать рациональный документооборот, то есть предусматривать оптимальное число подразделений и исполнителей для прохождения каждого первичного документа, определять минимальный срок его нахождения в подразделении.

Единой, определенной законодательством формы графика документооборота не существует. Каждое предприятие составляет график самостоятельно, исходя из особенностей осуществляемой деятельности. Как правило, его утверждает руководитель предприятия, а разрабатывают руководители подразделений.

Например, в трудовом праве существуют определенные законодательством сроки выдачи копий документов, связанных с работой, сроки заведения трудовых книжек, выплаты заработной платы, оформления отпусков, привлечения к дисциплинарной ответственности и наложения дисциплинарного взыскания и др. Все это сопровождается оформлением различного рода документов. Поэтому начальнику кадров целесообразно оформить и утвердить график документооборота в сфере регулирования трудовых отношений.

Начальнику юридического отдела следует продумать и закрепить в графике документооборота сроки составления ответов на претензии в соответствии, например, с законом о защите прав потребителей, сроки рассмотрения поступающих на правовую экспертизу договоров, сроки для регистрации юридических лиц и др.

В бухгалтерии в связи с наличием строгих, предусмотренных налоговым законодательством сроков по сдаче налоговых форм отчетности просто необходим график документооборота для оптимизации внутреннего процесса движения документов и поддержания финансового благополучия предприятия.

Следующий немаловажный момент в системе документооборота - это координация обмена документами различных подразделений и служб внутри организации. Процесс взаимодействия и обмена информацией внутри предприятия непрерывен.

Например, при удержании из заработной платы работника бухгалтеру потребуется приказ или иной документ, на основании которого будет производиться удержание. Приказ готовит, как правило, кадровая служба или юридический отдел.

Прежде чем менеджер по продажам заключит с клиентом договор поставки, необходимо провести его правовой анализ, что относится к сфере деятельности юристов организации. И только затем менеджер несет его на подпись руководителю предприятия (или самостоятельно подписывает при наличии полномочий).

Так как приказ по организации является локальным правовым актом и подлежит безусловному исполнению, виновное в допущенных при его реализации ошибках лицо может быть привлечено к дисциплинарной ответственности. Кроме того, если по вине работника, выразившейся в несоблюдении сроков документооборота, организация понесла убытки, она может в порядке регресса взыскать их с работника.

Ответственность за соблюдение графика, то есть за своевременную разработку и передачу документов несут лица, создавшие и подписавшие эти документы. Целесообразно каждому работнику под роспись вручить выписку из графика документооборота, в которой перечислить документы, относящиеся к сфере его деятельности, и указать сроки осуществления операций с ними.

Важно помнить, что график документооборота должен соответствовать не только действующему законодательству, но и локальным актам предприятия, например разработанным на предприятии должностным инструкциям.

В графике отражаются работы по созданию, проверке и обработке документов, выполняемых структурными подразделениями, с указанием сроков и ответственных исполнителей, а также закрепляется порядок оборота каждого вида документа, начиная от его получения или создания, регистрации, утверждения, передачи, текущего хранения, постоянного хранения и заканчивая его уничтожением или сдачей в архив. В разных организациях графики отличаются только составом специфических документов.

В графике документооборота можно выделить следующие этапы обращения каждого документа:

1) составление документа согласно требованиям, предъявляемым к его оформлению;

2) проверка документов по форме (проверяются полнота и правильность оформления, заполнение обязательных реквизитов) и содержанию;

3) утверждение документа уполномоченными лицами;

4) ознакомление с документом ответственных исполнителей;

5) передача документа (его копий) в соответствующий отдел для своевременного исполнения (или отправки адресату);

6) выполнение исполнителями требований, содержащихся в документе;

7) контроль за исполнением документа;

8) подведение итогов исполнения документа и привлечение ответственных за исполнение лиц к ответственности за допущенные нарушения;

9) сдача и оформление документов в архив на хранение.

Можно составить график документооборота в форме отдельного документа, в форме приказа по предприятию. Отразить порядок движения документов тоже можно по-разному, путем как текстуального описания, начиная от ответственных исполнителей и заканчивая сроками прохождения документом отдельных стадий, так и схематического отображения. Приведем пример.

ООО "Зеленый лес"

Документы, с которыми работает бухгалтерия, можно разделить на две группы:

– документы налогового учета и отчетности;

– бухгалтерские документы.

К документам налогового учета и отчетности относятся формы налоговой отчетности и налоговые регистры.

Бухгалтерские документы делятся на три группы:

– формы отчетности;

– регистры бухучета;

– первичные документы.

Состав форм бухгалтерской отчетности зависит от того, является ли организация малым предприятием и подлежит ли она обязательному аудиту.

Регистры бухучета представляют собой перечни операций в хронологическом порядке, сгруппированные по счетам бухучета (например, ведомости, отчеты в табличной форме). Формы, рекомендованные ранее к использованию (см. например, письмо Минфина России от 24 июля 1992 г. № 59), устарели, поэтому организация должна разработать свои собственные регистры. Регистры могут оформляться как в бумажном, так и в электронном виде. Такие правила установлены статьей 10 Закона от 21 ноября 1996 г. № 129-ФЗ.

Каждая хозяйственная операция должна быть оформлена первичным документом (п. 1 ст. 9 Закона от 21 ноября 1996 г. № 129-ФЗ). При заполнении первичных документов используйте унифицированные формы. Перечень документов, утвердивших унифицированные формы, приведен в таблице. Если для какой-либо операции унифицированная форма не предусмотрена, то организация может разработать ее самостоятельно. Формы документов, разработанные самостоятельно, утвердите в учетной политике. Перечень обязательных реквизитов таких форм приведен в пункте 2 статьи 9 Закона от 21 ноября 1996 г. № 129-ФЗ.

Ситуация: может ли обособленное подразделение отражать хозяйственные операции на основании первичных документов, оформленных от имени головного отделения организации. Обособленное подразделение выделено на отдельный баланс и ведет бухучет самостоятельно

Однозначного ответа на этот вопрос законодательство не содержит.

Порядок документооборота и способы ведения бухучета организация устанавливает самостоятельно и прописывает в учетной политике для целей бухучета (п. 3 ст. 6 Закона от 21 ноября 1996 г. № 129-ФЗ). Положения, указанные в учетной политике, распространяются на все обособленные подразделения организации (п. 9 ПБУ 1/2008). Поэтому если в учетной политике организации сказано, что все первичные документы оформляются от имени головного отделения, то обособленное подразделение вправе вести бухучет на основании таких регистров.

Кроме того, одним из обязательных реквизитов любого первичного документа является наименование организации, от имени которой была осуществлена хозяйственная операция (подп. «в» п. 2 ст. 9 Закона от 21 ноября 1996 г. № 129-ФЗ). Организацией признается юридическое лицо, зарегистрированное в соответствии с законодательством РФ (п. 1 ст. 48, ст. 51 ГК РФ). Обособленное подразделение самостоятельным юридическим лицом не является, оно является его частью (ст. 55 ГК РФ). Следовательно, обособленное подразделение, ведя бухучет самостоятельно на основании документов, оформленных от имени головного отделения организации, не нарушает законодательство о бухучете.

Ситуация: в каких случаях нужно составлять бухгалтерскую справку

Бухгалтерскую справку нужно составлять в любых случаях, когда бухгалтеру надо обосновать проводки или расчеты (т. е. если необходимые для этого унифицированные формы в законодательстве не предусмотрены). Например:

– при представлении уточненных деклараций для обоснования расчетов, отраженных в них (письмо ФНС России от 14 декабря 2006 г. № 02-6-10/233);

– для подтверждения сумм, отраженных в бухучете, например при расчете дивидендов;

– для обоснования сторнировочных проводок и т. д.

Этот первичный документ, как и все остальные разработанные организацией самостоятельно, должен содержать реквизиты, перечисленные в пункте 2 статьи 9 Закона от 21 ноября 1996 г. № 129-ФЗ.

В унифицированные формы (за исключением форм по учету кассовых операций) можно добавлять реквизиты (вносить дополнительные строки, колонки). А вот убирать реквизиты установленных форм нельзя. Для того чтобы начать использовать дополненную унифицированную форму, ее необходимо утвердить приказом (распоряжением) руководителя. Кроме того, внесите в учетную политику положение о том, что организация станет использовать дополненную форму. Такой вывод следует из Порядка, утвержденного постановлением Госкомстата России от 24 марта 1999 г. № 20, и пункта 13 Положения по ведению бухгалтерского учета и отчетности.

Пример добавления в унифицированную форму дополнительной информации

В ЗАО «Альфа» погашение задолженности перед подотчетными лицами иногда происходит в безналичной форме. Для того чтобы отобразить данную операцию в унифицированной форме авансового отчета, было принято решение добавить в нее дополнительную строку «Перерасход в сумме___ перечислен на зарплатную карту сотрудника по платежному поручению № ___ от «__» ________ 200__г.». Данное изменение утвердили приказом руководителя организации.

Все первичные документы должны формироваться в момент совершения операции или, в крайнем случае, сразу после ее окончания. Ответственность за достоверность сведений в первичных документах, а также за своевременность их составления несут лица, подписавшие их. Такие правила установлены пунктом 4 статьи 9 Закона от 21 ноября 1996 г. № 129-ФЗ.

Перечень сотрудников, имеющих право подписи документов, утвердите приказом руководителя организации. Такой приказ должен быть согласован с главным бухгалтером. Документы, которые связаны с движением денежных средств, в обязательном порядке должны быть подписаны и руководителем, и главным бухгалтером или уполномоченными ими лицами. Такие правила установлены пунктом 3 статьи 9 Закона от 21 ноября 1996 г. № 129-ФЗ.

Ситуация: можно ли использовать факсимиле при подписании первичных документов

Все первичные документы, которые принимает к учету бухгалтерия, должны быть подписаны лицами, совершившими соответствующую операцию (подп. «ж» п. 2 ст. 9 Закона от 21 ноября 1996 г. № 129-ФЗ). Исключение из правила – электронная цифровая подпись, которую можно считать аналогом собственноручной. Первичные документы бухгалтерского учета, заверенные электронной цифровой подписью, могут приниматься к учету при соблюдении условий, предусмотренных пунктом 2 статьи 1, пунктом 1 статьи 4 Закона от 10 января 2002 г. № 1-ФЗ и статьей 9 Закона от 21 ноября 1996 г. № 129-ФЗ. Аналогичная точка зрения отражена в письмах Минфина России от 26 ноября 2009 г. № 03-02-08/85, от 27 октября 2008 г. № 03-03-06/1/605, от 4 сентября 2007 г. № 03-05-05-03/37.

Ситуация: может ли главный бухгалтер подписывать договоры, если он является учредителем организации

Да, может, но только в том случае, если у него есть доверенность на право подписи, выданная руководителем организации (п. 5 ст. 185 ГК РФ). В остальных случаях право подписи договоров от имени организации принадлежит руководителю (если иное не предусмотрено уставом организации) (п. 1 ст. 53 ГК РФ).

Ситуация: каким цветом чернил должны быть подписаны первичные документы, а также счета-фактуры

Законодательство не предъявляет требования к цвету чернил, которыми должны быть подписаны первичные документы, а также счета-фактуры. В пункте 2.8 Положения, утвержденного Минфином СССР от 29 июля 1983 г. № 105 сказано, что записи в первичных документах нужно делать чернилами, химическим карандашом или пастой шариковых ручек. Запрещается использовать для записи простой карандаш. Аналогичное требование содержится в пункте 19 Порядка ведения кассовых операций.

Исключение предусмотрено только для банковских документов. В пункте 2.8 Положения ЦБ РФ от 3 октября 2002 г. № 2-П указано, что подписи на расчетных документах нужно проставить ручкой с пастой (чернилами) черного, синего или фиолетового цвета.

Подписывайте первичные документы, а также счета-фактуры с использованием традиционных цветов чернил (черного, синего или фиолетового).

Дело в том, что при копировании первичных документов и счетов-фактур, заполненных с использованием чернил красного или зеленого цвета, указанные таким способом данные могут не отобразиться на копиях документов. Это может привести к негативным последствиям при представлении копий документов для налоговой проверки (см. например, постановление ФАС Восточно-Сибирского округа от 14 февраля 2006 г. № А19-13900/05-43-Ф02-290/06-С1).

Первичные документы могут оформляться как в бумажном, так и в электронном виде (п. 7 ст. 9 Закона от 21 ноября 1996 г. № 129-ФЗ). Последний вариант возможен, если на документах ставится электронная цифровая подпись (п. 1 ст. 4 Закона от 10 января 2002 г. № 1-ФЗ). Если документы составлены в электронном виде, то по требованию контролирующих инстанций организация обязана за свой счет изготовить для них бумажные копии (п. 7 ст. 9 Закона от 21 ноября 1996 г. № 129-ФЗ).

Ситуация: можно ли делать служебные пометки на первичных документах

Запрета делать служебные пометки на первичных документах в законодательстве нет. Например, на документе можно ставить пометку о том, что он прошел обработку и отражен в бухучете (п. 2.20 Положения, утвержденного Минфином СССР 29 июля 1983 г. № 105).

При использовании унифицированных документов печать на них необходимо ставить в тех случаях, когда это предусмотрено инструкцией по их применению. По меньшей мере, в унифицированной форме должно быть предусмотрено место для печати, если она там необходима. При отсутствии печати на унифицированных документах налоговые инспекции могут доказать, что документ оформлен ненадлежащим образом. Согласно статье 252 Налогового кодекса РФ, расходы по документам, составленным с нарушением действующего законодательства, не могут быть приняты для уменьшения налога на прибыль.

При использовании форм документов, разработанных самостоятельно, необходимо учитывать требования пункта 2 статьи 9 Закона от 21 ноября 1996 г. № 129-ФЗ. В перечне обязательных реквизитов печати нет. Это означает, что и без нее документ будет действителен.

Случаи, когда на документах нужно обязательно ставить печать, приведены в таблице.

Ситуация: обязательно ли ставить печать на договорах

Нет, не обязательно.

На договорах, которые обычно заключает организация (купли-продажи, оказания услуг и т. д.), печать можно не ставить. Печать нужно ставить лишь в том случае, если это прямо предусмотрено законом или договором (п. 1 ст. 160 ГК РФ). Например, письменная форма договора складского хранения удостоверяется складским документом (ст. 907 ГК РФ). А на двойном складском свидетельстве должна быть печать склада (ст. 913 ГК РФ). Аналогичную точку зрения высказывают и суды (см. например, постановление ФАС Московского округа от 25 января 2005 г. № КА-А40/12921-04).

Ситуация: можно ли принять к учету чек ККТ, если на нем отсутствует печать продавца

Печать продавца на чеке ККТ не является обязательным реквизитом чека (п. 4 Положения, утвержденного постановлением Правительства РФ от 30 июля 1993 г. № 745). Оплаченный чек погашается его надрывом или штампом «Оплачено» (п. 6 Положения, утвержденного постановлением Правительства РФ от 30 июля 1993 г. № 745).

Ситуация: можно ли принять к учету товарный чек, на котором отсутствует печать продавца

Форма товарного чека не является унифицированной, а разрабатывается каждым продавцом самостоятельно (письмо Минфина России от 11 февраля 2009 г. № 03-11-06/3/28). Поэтому если самой формой не предусмотрено место для постановки печати, то ставить ее не обязательно. В перечень реквизитов, которые обязательно должны быть в самостоятельно разработанных документах, печать не входит (п. 2 ст. 9 Закона от 21 ноября 1996 г. № 129-ФЗ).

Ситуация: можно ли при налоговой проверке представить инспектору ксерокопию чека ККТ, если оригинал выцвел (информация на нем стала нечитаемой)

Некоторые модели ККТ печатают чеки, чернила на которых по истечении времени выцветают (такая проблема возникает при термопечати чеков). Поэтому в данном случае нужно делать копии таких чеков. Заверьте копию подписью руководителя (другого уполномоченного лица) и печатью организации. С данной точкой зрения согласны и Минфин России, и налоговое ведомство (письма Минфина России от 3 апреля 2007 г. № 03-03-06/1/209 и УФНС России по г. Москве от 26 июня 2006 г. № 20-12/56636).

Документы, составленные на иностранном языке, должны иметь построчный перевод на русский (п. 9 Положения по ведению бухгалтерского учета и отчетности). В самих документах ничего дописывать не нужно. Приложите к ним отдельные переводы, подписанные переводчиками. Перевести документ на русский язык может как профессиональный переводчик, так и сотрудник организации, владеющий иностранным языком (письма Минфина России от 3 ноября 2009 г. № 03-03-06/1/725, от 14 сентября 2009 г. № 03-03-05/170). При этом организация может сохранить некоторые слова на иностранном языке, если они являются зарегистрированным товарным знаком (ст. 6 Конвенции об охране промышленной собственности от 20 марта 1883 г.). Если документы на иностранном языке составлены по типовой форме (идентичны по количеству граф, их названию, расшифровке работ и т. д. и отличаются только суммой), то в отношении их постоянных показателей достаточно однократного перевода на русский язык. В последующем переводить нужно только изменяющиеся показатели данного первичного документа. Такие разъяснения содержатся в письме Минфина России от 3 ноября 2009 г. № 03-03-06/1/725.

Ошибки в первичных документах исправляйте следующим образом: зачеркните неправильный текст и надпишите над зачеркнутым исправленный текст. Зачеркивание производится одной чертой так, чтобы можно было прочитать исправленное. Исправления в документах заверьте подписями лиц, подписавших документ, с указанием даты внесения исправления. Вносить исправления в кассовые и банковские документы нельзя. Такие правила установлены пунктом 5 статьи 9 Закона от 21 ноября 1996 г. № 129-ФЗ и разделом 4 Положения, утвержденного Минфином СССР 29 июля 1983 г. № 105.

Если ошибка возникла в регистре бухучета, исправить ее можно на основании бухгалтерской справки. В этом документе должно быть обоснование исправления. Оно заверяется подписью лица, внесшего исправления, с указанием даты исправлений. Такие правила установлены пунктом 3 статьи 10 Закона от 21 ноября 1996 г. № 129-ФЗ.

Одной из задач главного бухгалтера является организация и контроль за созданием (получением), обработкой и хранением документов (п. 6.6 Положения, утвержденного Минфином СССР 29 июля 1983 г. № 105). В качестве инструментов для выполнения этой задачи можно использовать:

– график документооборота;

– номенклатуру дел.

Порядок формирования и обработки документов должен быть закреплен в графике документооборота (п. 5.1 Положения, утвержденного Минфином СССР 29 июля 1983 г. № 105). Разработку графика организует главный бухгалтер, а утверждается он приказом руководителя организации (п. 5.2 Положения, утвержденного Минфином СССР 29 июля 1983 г. № 105).

В графике документооборота должны быть описаны:

– этапы создания (получения), проверки и передачи на хранение документа;

– сроки прохождения каждого из этапов;

– перечень сотрудников, выполняющих хозяйственные операции и оформляющих документы;

– перечень сотрудников, проверяющих документы;

– взаимосвязь ответственных лиц.

График может быть выполнен в виде схемы или перечня работ с указанием операций и взаимосвязей исполнителей. Примерная форма этого документа приведена в приложении к Положению, утвержденному Минфином СССР 29 июля 1983 г. № 105. Однако можно разработать и собственную структуру графика. Такие правила установлены пунктом 5.4 Положения, утвержденного Минфином СССР 29 июля 1983 г. № 105.

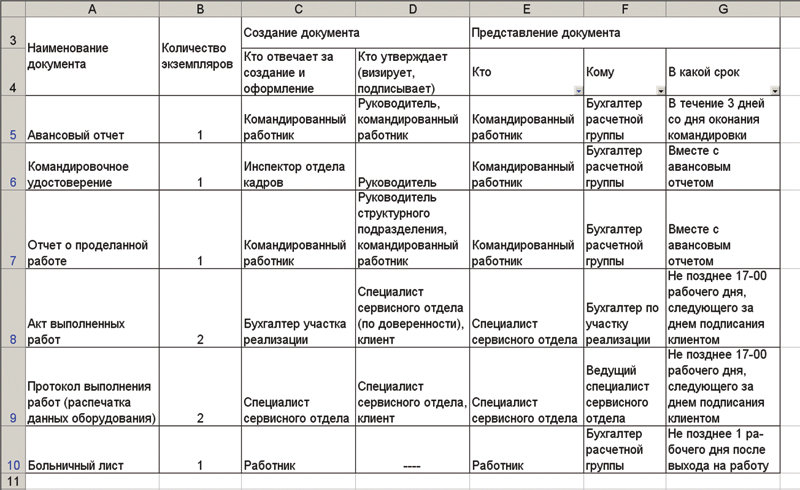

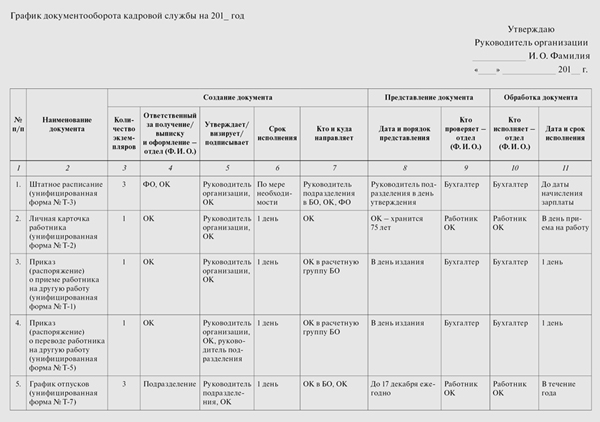

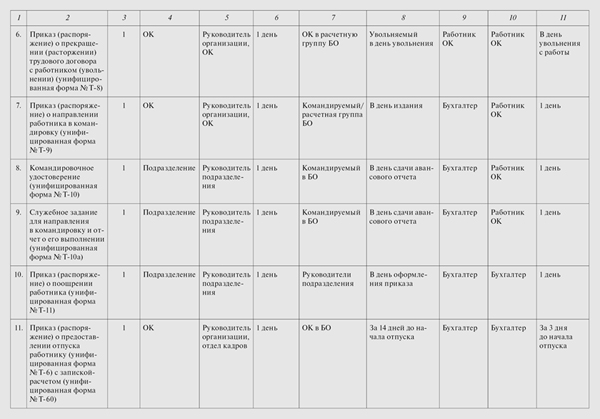

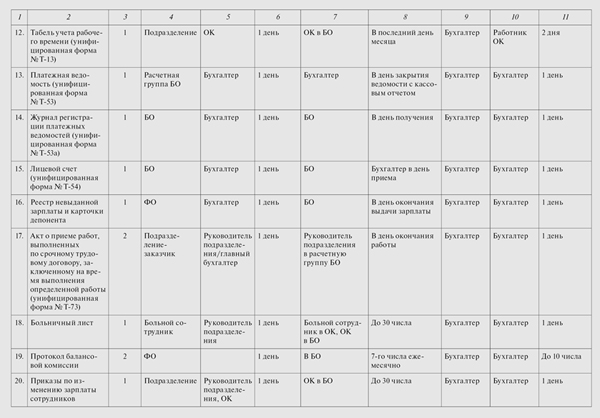

Пример графика документооборота в табличной форме

Главный бухгалтер ЗАО «Альфа» разработал график документооборота в табличной форме (см. например, часть графика документооборота, посвященную банковским документам).

Пример графика документооборота в виде схемы

Главный бухгалтер ЗАО «Альфа» разработал график документооборота в виде схемы (см. например, схему обработки командировочного удостоверения).

В организациях с небольшим документооборотом все можно свести к составлению отдельных памяток для сотрудников. Сотруднику следует подробно расписать, какие документы он должен оформить, чтобы к нему не было претензий со стороны бухгалтерии. Например, сотрудник отправляется забирать оплаченный товар от поставщика. В памятке должно быть написано, какие документы он должен привезти, а также срок, в течение которого их нужно представить в бухгалтерию. К памятке также можно приложить и образцы необходимых документов.

Пример памятки исполнителю о порядке оформления документов

Документооборот в ЗАО «Альфа» организован путем составления отдельных памяток сотрудникам (см. например, памятка командированного сотрудника).

Контроль за исполнением графика документооборота возлагается на главного бухгалтера (п. 5.7 Положения, утвержденного Минфином СССР 29 июля 1983 г. № 105). Сотрудники организации должны быть ознакомлены с этим документом или выпиской из него. Требования главного бухгалтера к оформлению документов обязательны для всех сотрудников организации (п. 3 ст. 7 Закона от 21 ноября 1996 г. № 129-ФЗ). За невыполнение требований главного бухгалтера к сотрудникам можно применить дисциплинарное взыскание. Некоторые организации прописывают в качестве одного из условий премирования выполнение требований по оформлению документов.

После обработки документа необходимо обеспечить его сохранность и последующую передачу в архив. Подробная информация о сроках и порядке хранения документов представлена в рекомендации Как хранить бухгалтерские документы.

За отсутствие первичных документов установлена налоговая и административная ответственность.

За несоблюдение порядка и сроков хранения первичных документов суд может оштрафовать руководителя организации или главного бухгалтера на сумму от 2000 до 3000 руб. (ст. 15.11, ч. 1 ст. 23.1 КоАП РФ).

В каждом конкретном случае виновный в правонарушении устанавливается индивидуально. При этом суды исходят из того, что руководитель отвечает за организацию бухучета, а главный бухгалтер – за его правильное ведение и своевременное составление отчетности (п. 24 постановления Пленума Верховного суда РФ от 24 октября 2006 г. № 18). Поэтому субъектом такого правонарушения обычно признается главный бухгалтер (бухгалтер с правами главного). Руководитель организации может быть признан виновным:

– если в организации вообще не было главного бухгалтера (постановление Верховного суда РФ от 9 июня 2005 г. № 77-ад06-2);

– если ведение учета и расчет налогов были переданы специализированной организации (п. 26 постановления Пленума Верховного суда РФ от 24 октября 2006 г. № 18);

– если причиной нарушения стало письменное распоряжение руководителя, с которым главный бухгалтер был не согласен (п. 25 постановления Пленума Верховного суда РФ от 24 октября 2006 г. № 18).

Отсутствие первичных документов, счетов-фактур, а также регистров бухучета является налоговым правонарушением. Ответственность за него предусмотрена статьей 120 Налогового кодекса РФ. Если такие нарушения допускались в течение одного налогового периода, налоговая инспекция вправе оштрафовать организацию на сумму 5000 руб. Если нарушения обнаружены в разных налоговых периодах, размер штрафа увеличится до 15 000 руб. А если нарушения привели к занижению налоговой базы, размер штрафа составит 10 процентов от суммы каждого неуплаченного налога, но не менее 15 000 руб.

Ситуация: как поступить, если первичные документы утеряны

Если документы, подтверждающие отраженные в учете операции, были утеряны, организация должна предпринять действия по расследованию причин и восстановлению пропажи. Для этого сотрудник, обнаруживший пропажу, должен написать служебную записку, на основании которой издается приказ руководителя о назначении комиссии по расследованию пропажи. Результаты работы комиссии оформите актом.

Если в период работы комиссии налоговая инспекция потребует документы, которые были утеряны, организация сможет попросить увеличить срок представления документов (п. 3 ст. 93 НК РФ). В этом случае распоряжение о создании комиссии будет документальным обоснованием такой просьбы.

Если же по результатам работы комиссии документы не будут обнаружены (восстановлены), организация не сможет подтвердить данные бухгалтерского и налогового учета. Кроме того, за отсутствие документов организации может грозить ответственность.

Номенклатура дел в бухгалтерии

Одним из способов упорядочивания хранения документов является составление номенклатуры дел. В ней содержится информация о том, какие документы и в каком подразделении следует вести и в течение какого времени они должны храниться. Номенклатуру дел в бухгалтерии сформируйте аналогично номенклатуре дел в кадровой службе.

С.В. Разгулин

заместитель директора департамента налоговой

и таможенно-тарифной политики Минфина России

СКАЧАТЬ ПРИМЕР ДОКУМЕНТООБОРОТА В БУХГАЛТЕРИИ